アレルギー性鼻炎治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.23 十億米ドル |

| 市場規模 (2031) | 16.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアレルギー性鼻炎治療薬市場分析

アレルギー性鼻炎治療薬市場規模は2025年に127億2,000万USDと評価され、2026年の132億3,000万USDから2031年には164億7,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.48%です。

気候変動に伴う花粉量の増加、都市部における大気汚染指数の上昇、そして処方薬からOTCへの切り替えの継続的な流れが、これまで十分な治療を受けていなかった患者を正式な薬物療法へと誘導し、アレルギー性鼻炎治療薬市場を拡大させています。FDAによる経口フェニレフリンへの対応を受けたポートフォリオの再編が、鼻腔内コルチコステロイド、第二世代抗ヒスタミン薬、デュアルアクションスプレーへの投資を促進する一方、舌下免疫療法における小児適応の拡大が総対象市場を広げています。デジタル薬局は購入障壁を低下させることで販売量を増加させており、デュピルマブなどの生物学的製剤はプレミアム価格にもかかわらず重症疾患管理を再定義しています。競争の激しさは、錠剤マージンを侵食するジェネリック医薬品と、ライフサイクル特許によって高付加価値スプレーおよび生物学的製剤フランチャイズを守るオリジネーターによって形成されています。

主要レポートのポイント

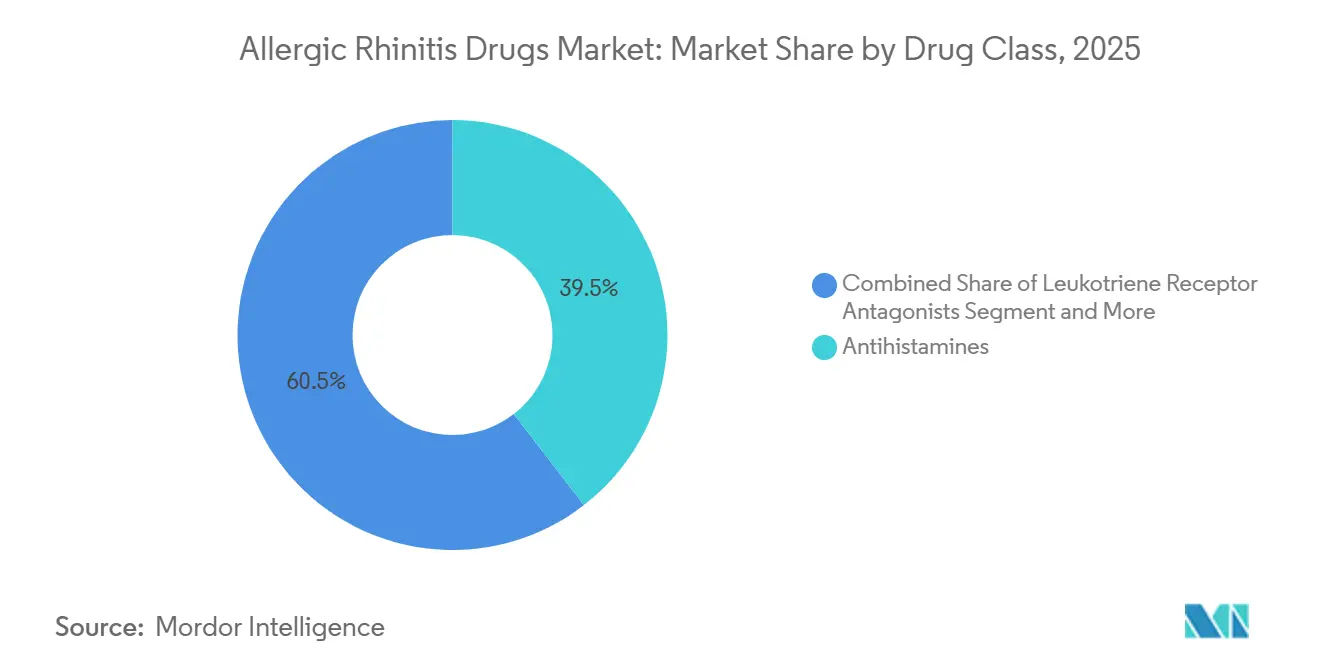

- 薬剤クラス別では、抗ヒスタミン薬が2025年に39.52%の収益シェアでトップとなり、ロイコトリエン受容体拮抗薬は2031年にかけて最高の5.87% CAGRを記録する見込みです。

- 剤形別では、錠剤・カプセル剤が2025年のアレルギー性鼻炎治療薬市場規模の46.87%を占めましたが、舌下免疫療法錠剤・ドロップは2031年にかけて5.92% CAGRで拡大しています。

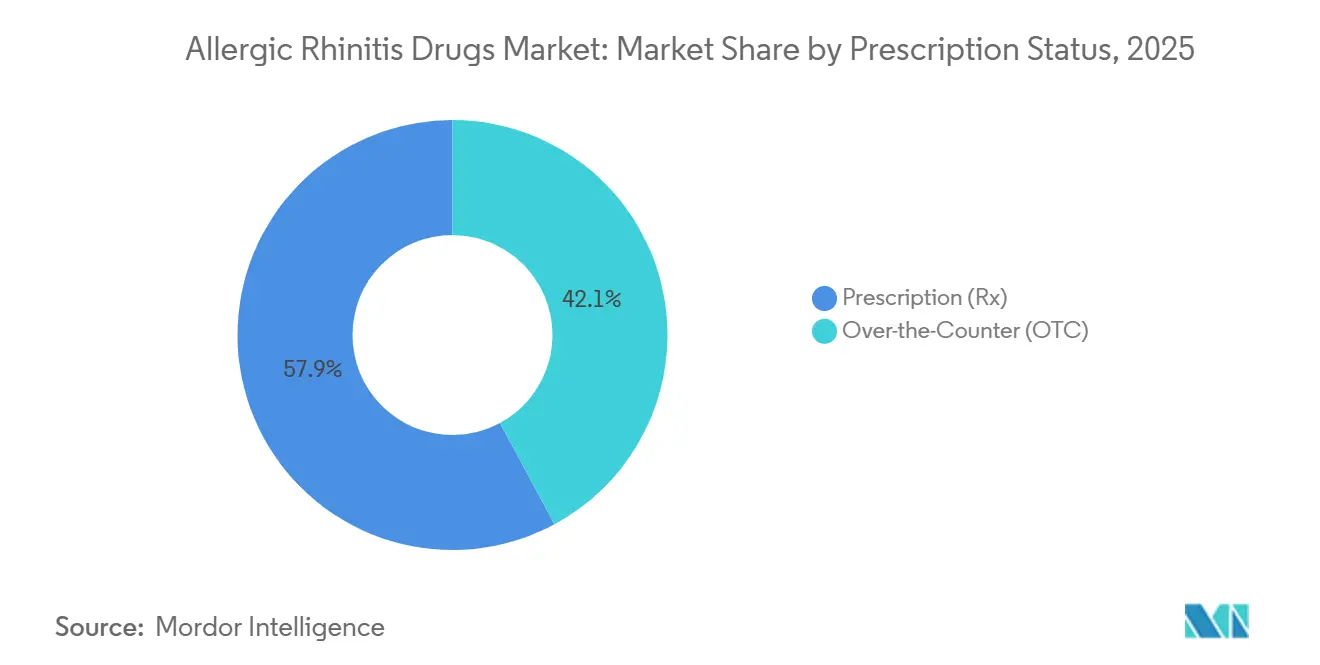

- 処方状態別では、処方薬製品が2025年に57.87%のシェアを獲得し、OTC製品は処方薬からOTCへの最近の切り替えにより5.67% CAGRで拡大すると予測されています。

- 流通チャネル別では、病院薬局が2025年に44.29%の収益を保持し、オンライン薬局は電子商取引が慢性疾患治療の定期購入に浸透するにつれ5.71% CAGRが見込まれます。

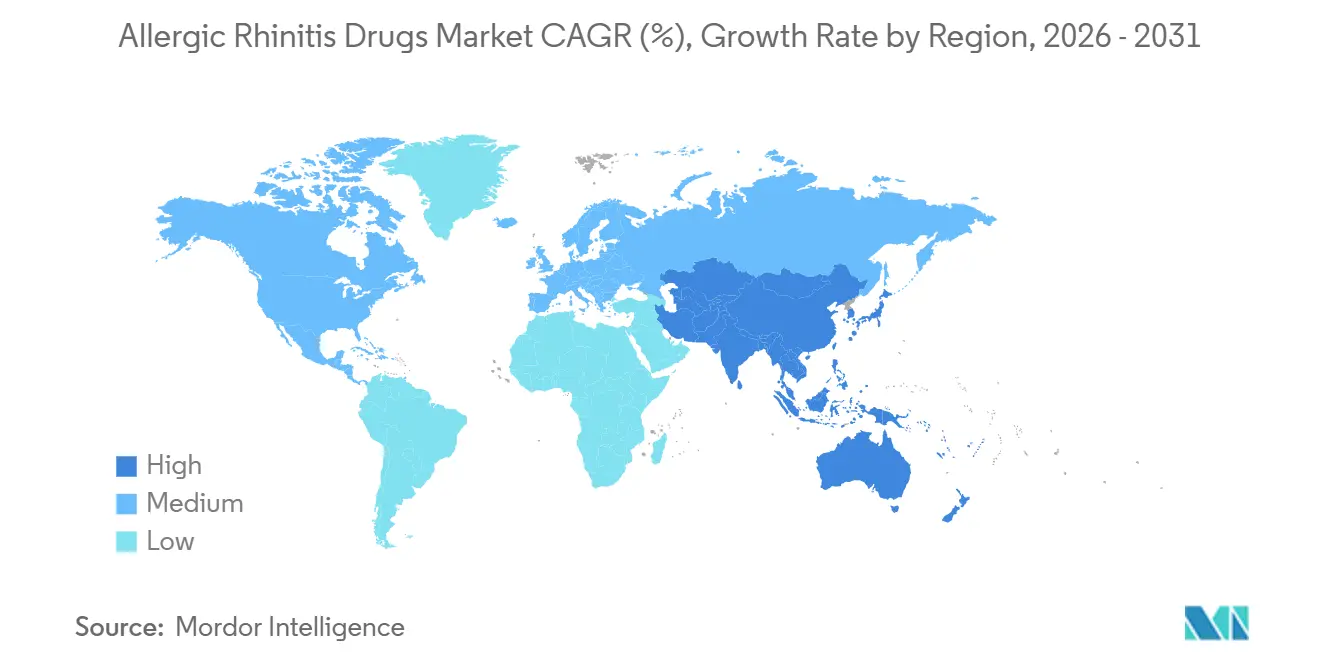

- 地域別では、北米が2025年にアレルギー性鼻炎治療薬市場シェアの38.95%を占めましたが、アジア太平洋地域は2031年にかけて最速の5.21% CAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアレルギー性鼻炎治療薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 花粉シーズンの長期化による症状負担の増大 | +0.8% | 北米およびヨーロッパ | 中期(2~4年) |

| 大気汚染による症状の重症化 | +0.7% | 中国、インド、アジア太平洋地域全体 | 長期(4年以上) |

| 電子商取引とオンライン薬局によるアクセス拡大 | +0.6% | 北米、ヨーロッパ、都市部アジア太平洋地域 | 短期(2年以内) |

| 処方薬からOTCへの切り替えとデュアルアクション配合スプレー | +0.5% | 北米、ヨーロッパ | 短期(2年以内) |

| 非鎮静性日中投与レジメン | +0.4% | グローバル | 中期(2~4年) |

| 舌下免疫療法(SLIT)の発売と小児適応ラベルの拡大 | +0.9% | 北米、ヨーロッパ、新興アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

花粉シーズンの長期化による症状負担の増大

1990年以降、米国の花粉シーズンはおよそ3週間延長しており、春の訪れが早まり、秋の初霜が遅くなっています[1]Climate Central、「花粉シーズンと気候変動」、CLIMATECENTRAL.ORG。ヨーロッパでも同様の傾向が見られ、花粉の飛散開始が20年前と比べて1~2週間早まっています。曝露期間が長くなることで、季節性の患者が年間を通じてより長い期間にわたって薬を服用するようになっています。労働安全規則も、眠気を誘発する旧来の薬の代わりに非鎮静性抗ヒスタミン薬や速効性点鼻スプレーを推奨するよう雇用主を促しています。これらの要因が相まって、患者を1日1回服用のロイコトリエン錠剤や複数年にわたる舌下免疫療法へと誘導し、患者1人当たりの年間支出を押し上げています。

大気汚染による症状の重症化と持続期間の延長

微粒子と二酸化窒素は花粉粒子をより粘着性が高く刺激性の強いものにし、アレルギー性鼻炎の症状を悪化させます。シンガポールでは、ヤケヒョウヒダニへの感作が居住者の85%~90%に及び、湿潤な中国沿岸都市の住民の半数以上も陽性反応を示しています。雑草花粉、特にヨモギとブタクサは、中国北部の皮膚テストで最大50%の陽性率に達します。インドではアレルギー性鼻炎の罹患率が20%~30%であり、一部の地域ではパルテニウム花粉が患者の3分の1に影響を与えています。大気汚染の上昇は鼻腔粘膜をより急速な増悪と長期回復に対して脆弱にし、アジア太平洋地域が他のどの地域よりも速く成長すると予測される理由の説明に役立っています。

電子商取引とオンライン薬局によるOTCアクセスの拡大

デジタルプラットフォームにより、消費者は価格を比較し、自動補充を設定し、アレルギーシーズンのピーク時に余分な外出を避けることができます。欧州連合における電子薬局規制の合理化と、米国における州間相互ライセンスの拡大がこの移行をさらに後押ししています。実店舗の薬局はウェブ価格に対抗し、プライベートブランドを推進することで応じており、マージンは圧縮されるものの、コスト意識の高い消費者が現代の抗ヒスタミン薬や点鼻スプレーの使用を増やすことで市場全体が拡大しています。

処方薬からOTCへの切り替えとデュアルアクション配合スプレー

FDAはPerrigoのNasonex 24HR Allergyというモメタゾン点鼻スプレーを直接小売販売向けに承認し、処方薬レベルの効果を店頭に提供しました。抗ヒスタミン薬とコルチコステロイドを組み合わせた配合スプレーは、ステロイド単独よりも速い効果をもたらします。GlenmarkのRyaltrisとSandozのアゼラスチン・フルチカゾン製品がこの優位性を示しています。より多くのブランドがカテゴリーを越えるにつれ、長年の処方薬製品は販売量を失いますが、軽症の患者がより早期に自己治療を行うようになるため、市場全体は成長します。Apotex、Amneal、Padagisなどのジェネリックメーカーは競合品の申請を迅速に行っており、今後の価格競争の激化を示唆しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経口フェニレフリンに対するFDAの対応 | -0.5% | 米国 | 短期(2年以内) |

| モンテルカストのボックス警告 | -0.3% | 北米およびヨーロッパ | 中期(2~4年) |

| 鼻腔内ステロイドに対するアドヒアランスのギャップ | -0.4% | グローバル | 長期(4年以上) |

| アレルゲン免疫療法(AIT)に対する償還および物流上の障壁 | -0.5% | 北米、ヨーロッパ、新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

経口フェニレフリンに対するFDAの対応が充血除去薬を弱体化

2024年末、FDAは標準的な10mg用量が無効であるとアドバイザーが判断した後、経口フェニレフリンをOTCモノグラフから削除することを提案しました。この判断は数百種類の多症状風邪・アレルギー錠剤を脅かし、製薬会社に処方変更または市場撤退を迫っています[2]米国食品医薬品局、「経口フェニレフリンに関する諮問委員会会議」、FDA.GOV。プソイドエフェドリンは依然として有効ですが、覚醒剤規制のためカウンター越しの販売に限定されており、衝動買いが制限されています。一部の企業はオキシメタゾリンなどの局所スプレーに注目していますが、数日間の使用後にリバウンド充血が生じるリスクが長期需要を抑制しています。Haleonのような多角化企業は抗ヒスタミン薬・ステロイド配合剤に転換できますが、フェニレフリンに依存していた小規模ブランドは棚からの撤去とマージン圧縮に直面しています。

モンテルカストのボックス警告が処方者の意欲を冷却

FDAは神経精神医学的リスクに関するボックス警告をモンテルカストに追加し、医師は抗ヒスタミン薬や鼻腔内ステロイドが無効な患者にのみ同薬を使用するようになりました。この注意にもかかわらず、Teva、Cipla等の企業による安価なジェネリック医薬品が米国での月額費用を10USD以下に抑えているため、販売量は安定しています。しかし、保険会社は事前承認を要求するようになり、一部の欧州規制当局も米国の立場を反映しており、第一選択薬としての使用がさらに抑制されています。この状況は、より安全なロイコトリエン経路薬への扉を開いていますが、後期臨床試験に達したものはまだありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:成熟した抗ヒスタミン薬から標的療法へのシフト

抗ヒスタミン薬は2025年に39.52%の貢献でアレルギー性鼻炎治療薬市場において最大の市場規模を生み出しましたが、ロイコトリエン受容体拮抗薬と生物学的製剤は2031年にかけて5.87% CAGRでより速く拡大しています。第二世代経口薬は日常的な主力製品であり続けていますが、ボックス警告と新興のIL-4/IL-13阻害薬が臨床アルゴリズムを再形成しています。デュピルマブの新たな鼻副鼻腔炎適応は、生物学的製剤が高い償還受容性を持つ専門的なニッチを開拓できることを示しています。競争圧力はイノベーターをデュアルアクションスプレーと新規経路へと向かわせる一方、ジェネリック医薬品は販売量主導の抗ヒスタミン薬の手頃な価格を維持し、アレルギー性鼻炎治療薬市場をアクセス性とイノベーションの間でバランスを保っています。

従来の充血除去薬は不確実性に直面しており、急速な緩和と抗炎症効果を組み合わせた配合点鼻スプレーへの転換を加速させています。舌下免疫療法は小児データとEUの合理化された試験ガイダンスを通じて信頼性を高め、低い基盤からではあるものの疾患修飾治療のアレルギー性鼻炎治療薬市場シェアを引き上げる位置に立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

剤形別:錠剤が優位、点鼻・舌下が成長をリード

錠剤・カプセル剤などの経口剤形は2025年収益の46.87%近くを占め、消費者が1日1回服用の錠剤に置くコンビニエンスプレミアムを反映しています。しかし、点鼻スプレーと舌下錠がイノベーションの主役となり、速効性または針不要の疾患修飾という患者ニーズに合致することで最高のCAGRを記録しています。スプレーのアレルギー性鼻炎治療薬市場シェアはOTC切り替えによって強化され、舌下免疫療法(SLIT)錠剤は新たな小児適応から恩恵を受けています。

注射による皮下免疫療法(SCIT)は手技的なニッチを維持していますが、時間的負担が普及を妨げています。一方、カナダによる鼻腔内エピネフリンスプレーの承認は、オンデマンドかつデバイス不要の投与形態に対する患者の熱意を示しています。これらのダイナミクスは、アレルギー性鼻炎治療薬市場内における剤形の継続的な多様化を示唆しています。

処方状態別:OTCチャネルが増分ユーザーを獲得

処方薬製品は生物学的製剤、SLIT、医師指示スプレーにより2025年に57.87%のシェアで絶対的な収益の中核を担っていますが、処方薬からOTCへの切り替えが消費者の自己判断を強化するにつれ、2031年にかけてのOTC成長率5.67% CAGRが上回っています。OTCプラットフォームに付随するアレルギー性鼻炎治療薬市場規模は、デジタル薬局の普及、プライベートブランドジェネリックの拡大、衝動買いを促す長期化したアレルギーシーズンによって拡大しています。

規制の相違がそのテンポに影響を与えています。FDAのモノグラフシステムは米国での切り替えを合理化する一方、EMAは正式な変更申請書類を要求し、欧州での店頭デビューを遅らせています。それでも、価値重視のジェネリック医薬品は世界的に普及し、コスト意識の高い消費者の間でアレルギー性鼻炎治療薬市場のリーチを広げています。

流通チャネル別:病院が複雑性を担い、オンラインが利便性を追加

病院・専門薬局は生物学的製剤と院内免疫療法を管理し、高度医療向けに2025年に44.29%という最大のアレルギー性鼻炎治療薬市場シェアを維持しています。しかし、オンライン薬局は2031年にかけて5.71% CAGRという最速の伸びを示し、サブスクリプションバンドルとリアルタイム価格比較ツールを通じて慢性疾患の錠剤・スプレーの定期購入を獲得しています。

小売チェーンはプライベートブランドとオムニチャネルロイヤルティプログラムで対応し、来店客数を守ろうとしています。小売専用SLIT調剤などの支払者ポリシーが地理的なチャネル非対称性を生み出し、アレルギー性鼻炎治療薬市場の進化を調整しています。予測期間を通じて、電子商取引は実店舗形態を完全に置き換えることなく、販売量の拡大する部分を移行させると予想されています。

地域分析

北米は2025年収益の38.95%を占める最大の地域拠点であり続け、生物学的製剤に対する保険適用と定着したOTC文化に支えられていますが、CMSの診療報酬削減とフェニレフリンの削除が近期の上昇余地を抑制しています。花粉シーズンの長期化が治療期間を延ばし、アレルギー性鼻炎治療薬市場を従来の春のピークを超えて拡大させています。カナダによる針不要エピネフリンと小児SLITの承認は新規投与への規制上の開放性を示し、メキシコの都市化は民間保険の拡大を背景に需要を拡大させています。

ヨーロッパは広く償還される鼻腔内ステロイドと免疫療法から恩恵を受けていますが、国別の医薬品処方集が異なるため、普及の不均一性に影響を与えています。ドイツのSLIT完全償還は英国のNHSによる選択的適用と対照的であり、不均一なアレルギー性鼻炎治療薬市場の状況を形成しています。EMAの少数サンプルガイドラインは小規模メーカーの参入を容易にし、アレルギーシーズン前のOTCデュアルアクション発売は機敏な商業化を示しています。

アジア太平洋地域は、多くの沿岸都市でヤケヒョウヒダニへの感作が85%を超え、中国北部で雑草花粉陽性率が上昇するにつれ、5.21% CAGRで最も速く成長する市場となっています。GlenmarkのRyaltrisに対する中国承認と多国籍企業によるSLITアライアンスは、プレミアムスプレーと免疫療法のより深い浸透を予告していますが、価格面の制約によりジェネリック医薬品が依然として重要です。中国、日本、韓国の規制当局は小児製剤の審査を迅速化しており、アレルギー性鼻炎治療薬市場をさらに拡大させています。中東、アフリカ、南米は遅れをとっていますが、可処分所得の上昇に伴い都市部中心に加速した成長のポケットを示しています。

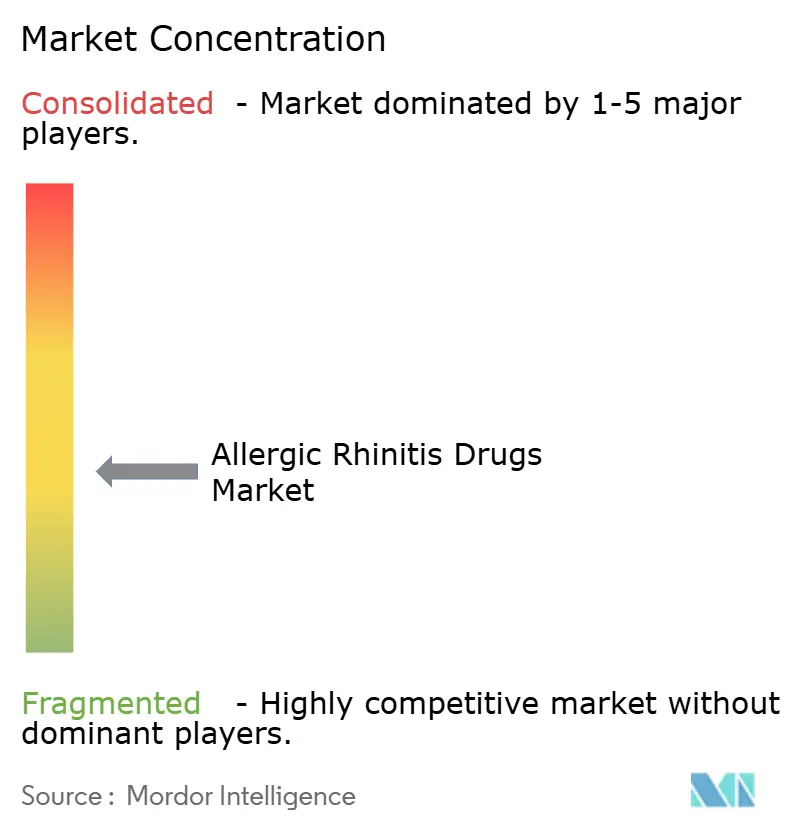

競合状況

アレルギー性鼻炎治療薬市場は中程度の集中度を示しており、大手多国籍企業が高マージンの生物学的製剤と鼻腔内フランチャイズを守る一方、ジェネリックメーカーが経口薬と単剤スプレーをコモディティ化しています。Sanofiのデュピルマブは2026年2月に9番目の適応を取得し、適応の積み重ねによって新たな収益層を開拓する生物学的製剤の能力を証明し、米国の民間保険で99%の適用を獲得しました。Glenmarkはデュアルアクションスプレーを活用して中国での拡大を図り、グローバルブランドの存在感を高めるために米国での直接マーケティングを準備しています。

ジェネリック波の強度は2024年~2025年に高まり、アゼラスチン、フルチカゾン、モメタゾン、レボセチリジンのANDA承認が価格を圧縮し、価値をイノベーションサイクルへと再分配しました[3]Robins Kaplan LLP、「ANDA承認 2024年第2四半期」、ROBINSKAPLAN.COM。CelltrionのオマリズマブアナログOmlycloに代表されるバイオシミラー参入者は、高い科学的参入障壁を維持しながら生物学的製剤のニッチに競争をもたらしています。

ライフサイクル管理は、小児適応ラベルの拡大、デバイス対応アドヒアランスツール、処方薬からOTCへの移行を中心に展開されています。新興プレーヤーはEMAの合理化されたガイドラインの下で未対応のアレルゲンを標的とし、狭い適応での先行者地位を目指しています。デジタルアドヒアランスプラットフォームと接続型鼻腔デバイスが差別化要因となる可能性がありますが、医療機器としてのソフトウェアに対する償還モデルはまだ初期段階にあります。一連の活動は、市場が販売量主導の抗ヒスタミン薬から価値主導の標的療法・配合療法へと着実にシフトし、アレルギー性鼻炎治療薬市場全体の勢いを維持していることを示しています。

アレルギー性鼻炎治療薬業界リーダー

Bayer AG

Sandoz

Organon

Haleon plc

Sanofi SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:China Medical Systemが、季節性アレルギー性鼻炎を標的とした抗IL-4Rαモノクローナル抗体であるComekibart注射剤のNDAを申請しました。

- 2025年11月:Glenmarkが、中等度から重度の季節性アレルギー性鼻炎の治療を目的とした、成人および6歳以上の小児向けの固定用量オロパタジン・モメタゾン点鼻スプレーであるRyaltrisについて、中国NMPAの承認を取得しました。

世界のアレルギー性鼻炎治療薬市場レポートの範囲

本レポートの範囲として、アレルギー性鼻炎治療薬とは、花粉、ほこり、ペットのフケなどの空気中のアレルゲンに対するアレルギー反応によって引き起こされる状態であるアレルギー性鼻炎の治療に使用される医薬品を指します。これらの薬剤は、くしゃみ、鼻づまり、鼻水、目のかゆみ、のどのかゆみなどの症状を緩和するのに役立ちます。

アレルギー性鼻炎治療薬市場は、薬剤クラス、剤形、処方状態、流通チャネル、地域によって区分されています。薬剤クラス別では、市場は抗ヒスタミン薬、免疫療法薬、コルチコステロイド、充血除去薬、ロイコトリエン受容体拮抗薬、その他を含みます。剤形別では、錠剤・カプセル剤、液剤・シロップ剤、点鼻スプレー、点鼻薬、舌下錠・ドロップ(AIT)、注射剤(SCIT)が区分に含まれます。処方状態に基づき、市場は市販薬(OTC)と処方薬(Rx)に分類されます。流通チャネルの区分には、ドラッグストア・小売薬局、病院薬局、オンライン薬局・電子商取引、スーパーマーケット・ハイパーマーケットが含まれます。地理的には、市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分類されます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額ベース(USD)で提供されます。

| 抗ヒスタミン薬 |

| 免疫療法薬 |

| コルチコステロイド |

| 充血除去薬 |

| ロイコトリエン受容体拮抗薬 |

| その他(配合療法、抗コリン薬など) |

| 錠剤・カプセル剤 |

| 液剤・シロップ剤 |

| 点鼻スプレー |

| 点鼻薬 |

| 舌下錠・ドロップ(AIT) |

| 注射剤(SCIT) |

| 市販薬(OTC) |

| 処方薬(Rx) |

| ドラッグストア・小売薬局 |

| 病院薬局 |

| オンライン薬局・電子商取引 |

| スーパーマーケット・ハイパーマーケット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 抗ヒスタミン薬 | |

| 免疫療法薬 | ||

| コルチコステロイド | ||

| 充血除去薬 | ||

| ロイコトリエン受容体拮抗薬 | ||

| その他(配合療法、抗コリン薬など) | ||

| 剤形別 | 錠剤・カプセル剤 | |

| 液剤・シロップ剤 | ||

| 点鼻スプレー | ||

| 点鼻薬 | ||

| 舌下錠・ドロップ(AIT) | ||

| 注射剤(SCIT) | ||

| 処方状態別 | 市販薬(OTC) | |

| 処方薬(Rx) | ||

| 流通チャネル別 | ドラッグストア・小売薬局 | |

| 病院薬局 | ||

| オンライン薬局・電子商取引 | ||

| スーパーマーケット・ハイパーマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のアレルギー性鼻炎治療薬の推定価値と2031年の予測は?

支出は2026年の132億3,000万USDから2031年には164億7,000万USDに増加すると予測されており、4.48% CAGRを反映しています。

2031年にかけて最も速い成長を示す治療クラスはどれですか?

ロイコトリエン受容体拮抗薬は2031年にかけて約5.87% CAGRで拡大し、抗ヒスタミン薬やステロイドを上回る見込みです。

市販薬アレルギー製品は処方薬と比較してどのくらいの速さで拡大していますか?

OTC製剤は処方薬からOTCへの切り替えとオンライン販売により、処方薬を上回る約5.67% CAGRで2031年にかけて拡大する軌道にあります。

アジア太平洋地域が成長をリードすると予想される理由は何ですか?

急速な都市化、高いダニ感作率、家計所得の上昇が、同地域を2031年にかけて予測5.21% CAGRへと押し上げています。

経口フェニレフリンに対するFDAの対応は充血除去薬錠剤にとって何を意味しますか?

フェニレフリンのOTCモノグラフの取り消し計画は処方変更を強制し、かつて重要な収益源であったものを縮小させています。

アレルゲン免疫療法においてどの薬物送達形態が受け入れられつつありますか?

針不要の点鼻スプレーと小児承認済みの舌下錠が、長期的な疾患修飾に対するアクセスとアドヒアランスを拡大しています。

最終更新日: