アレルギー免疫療法市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

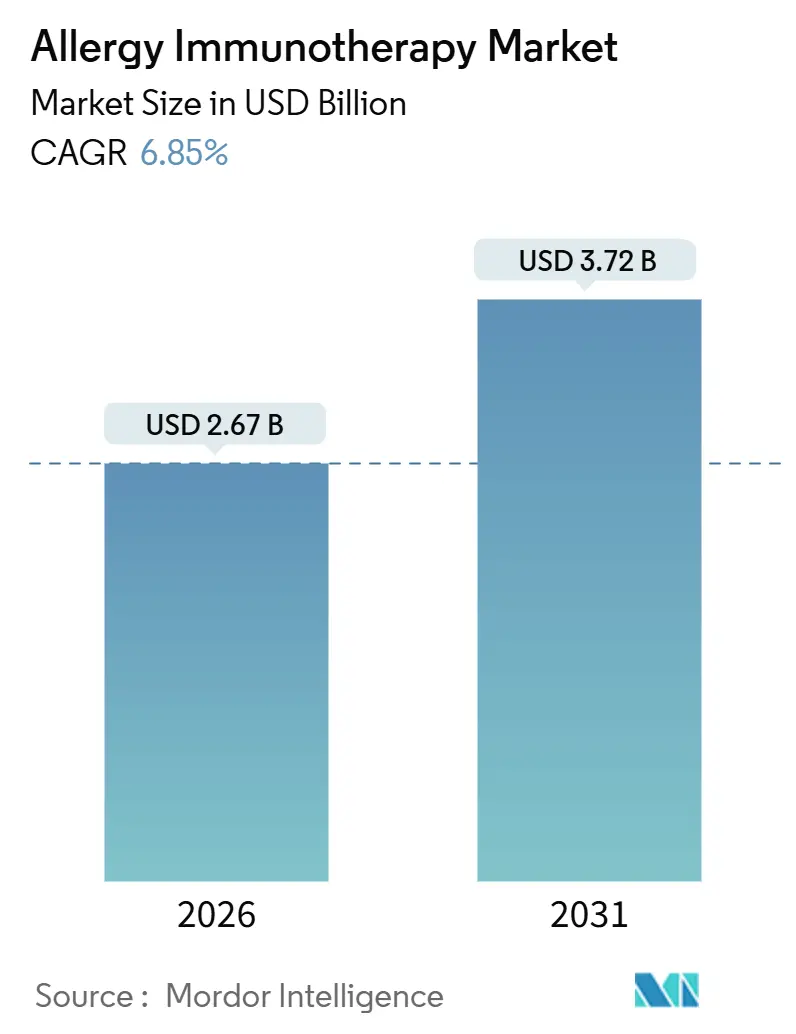

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 3.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアレルギー免疫療法市場分析

アレルギー免疫療法市場規模は2026年に26億7,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.85%で成長し、2031年までに37億2,000万米ドルに達すると予測されています。

この拡大は、症状緩和から疾患修飾ケアへの構造的転換を基盤としており、舌下免疫療法錠剤に対する迅速な規制承認、小児適応の拡大、および持続的寛解を評価する価値基盤型ケア契約内のインセンティブによって支えられています。2025年のODACTRAに対するFDAの小児適応拡大や2024年のPALFORZIAの幼児承認などの規制上のマイルストーンは、治療対象集団を拡大し、早期介入に対する臨床的信頼を裏付けました。食物アレルギーおよび呼吸器アレルギーが米国に年間約1,100億米ドルの経済的負担をもたらしていることから、救急受診や長期的な薬物使用を削減する疾患修飾アプローチへの資金提供という財務的論理が強調され、支払者の意欲を高めています。競争の激しさは中程度であり、ALK-Abelló が2024年の世界売上高の約45%を占め、Stallergenes Greer、HAL Allergy、Allergy Therapeuticsが残りの大部分を分け合っています。低所得地域では普及の障壁が依然として存在しますが、デジタルテレメディシンプラットフォームや郵便注文薬局モデルがアクセス障壁を低下させ、新たな成長経路を示しています。

レポートの主要ポイント

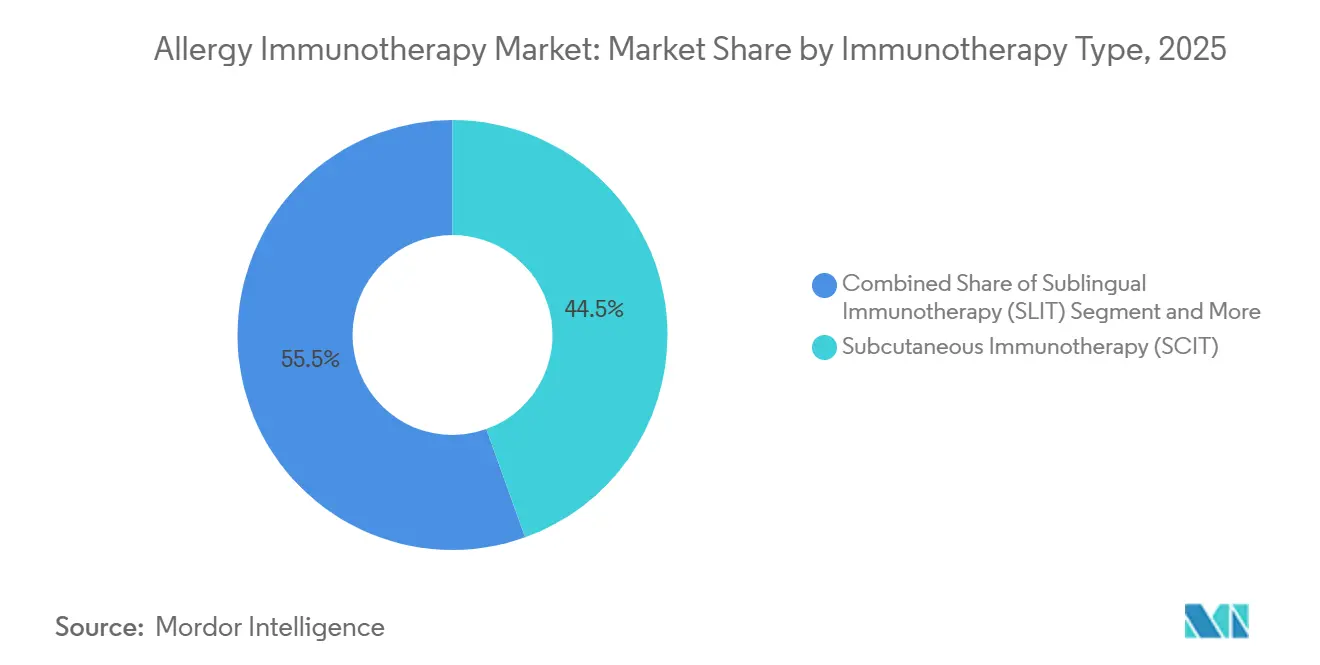

- 免疫療法タイプ別では、皮下免疫療法が2025年のアレルギー免疫療法市場シェアの44.55%をリードし、舌下免疫療法は2031年までにCAGR 15.25%で成長する見通しです。

- アレルギータイプ別では、アレルギー性鼻炎が2025年のアレルギー免疫療法市場規模の47.53%を占め、食物アレルギーは2031年までにCAGR 16.85%で加速すると予測されています。

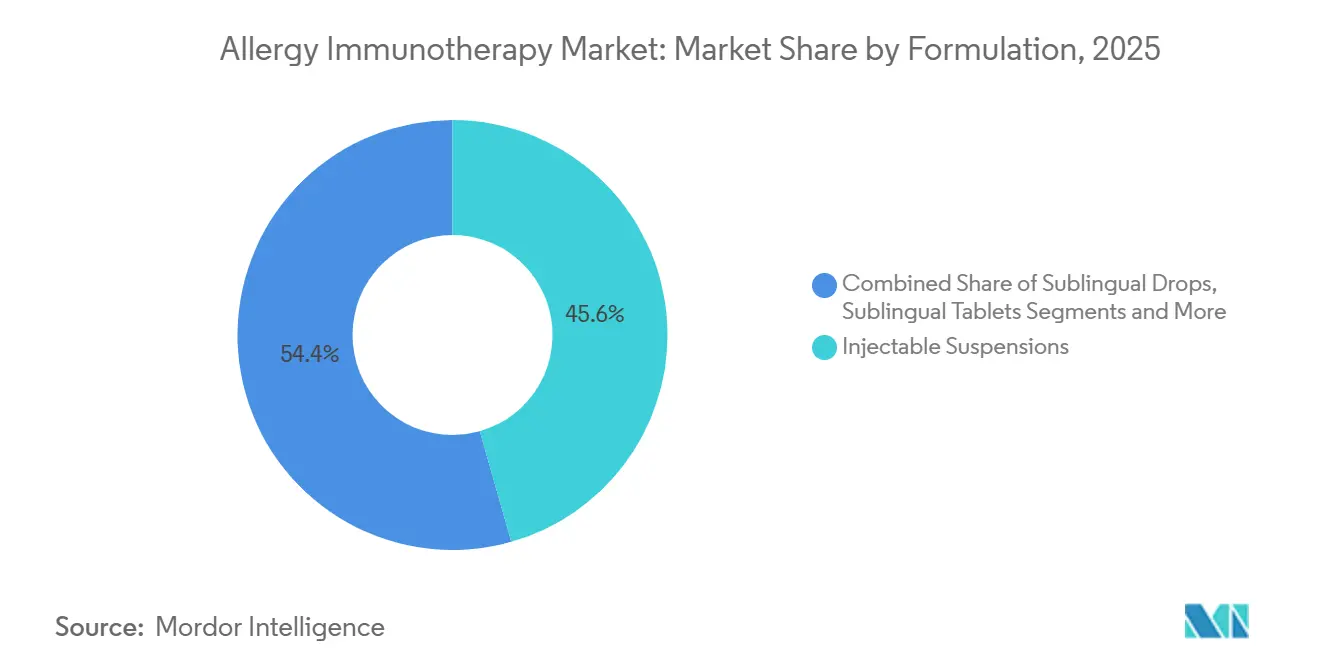

- 製剤別では、注射用懸濁液が2025年の売上高の45.63%を生み出し、舌下錠はCAGR 15.87%で成長する見込みです。

- 流通チャネル別では、小売薬局および病院薬局が2025年に51.23%のシェアを保持し、電子商取引および郵便注文チャネルは2031年までにCAGR 17.7%で成長する見通しです。

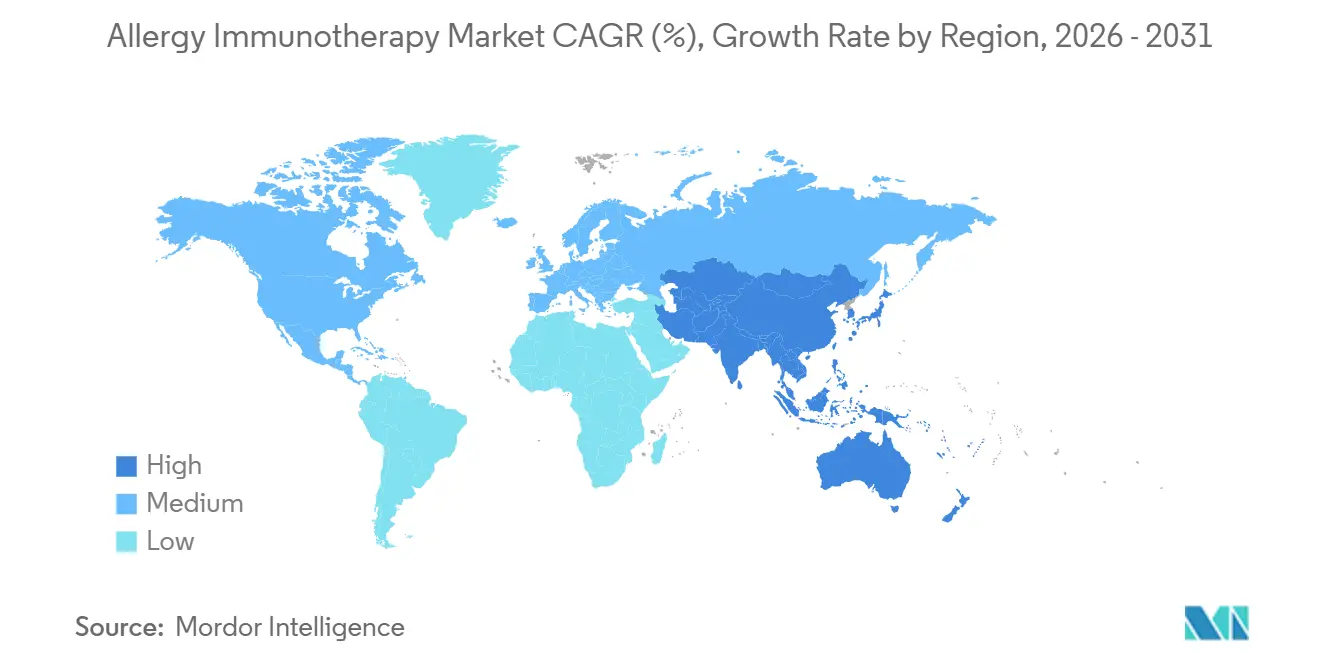

- 地域別では、北米が2025年の売上高の42.53%を占めましたが、アジア太平洋地域は予測期間中にCAGR 15.21%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

アレルギー免疫療法市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 呼吸器アレルギーおよび食物アレルギーの世界的な負担と経済的コストの増大 | +1.8% | 世界全体、特に北米およびEUで最大の負担 | 長期(4年以上) |

| 米国、EU、日本における舌下免疫療法錠剤の迅速承認および償還 | +1.5% | 北米、EU、日本 | 中期(2~4年) |

| 価値基盤型ケアの枠組みへのアレルゲン免疫療法の組み込み | +1.0% | 北米およびEU | 中期(2~4年) |

| アドヒアランスを向上させる在宅自己投与プラットフォーム | +1.2% | 世界全体、北米での早期普及 | 短期(2年以内) |

| アレルゲン抽出物およびマイクロドーシングレジメンのAI誘導個別化 | +0.7% | 北米、EU、アジア太平洋(パイロット市場) | 長期(4年以上) |

| 有効性と持続性を高めるマイクロバイオーム調節アジュバント | +0.6% | 世界全体(前臨床から早期臨床段階) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

呼吸器アレルギーおよび食物アレルギーの世界的な負担と経済的コストの増大

食物アレルギー、鼻アレルギー、喘息関連アレルギーによる直接医療費および生産性損失は、現在米国で1,100億米ドルを超えており、持続的な緩和をもたらす介入に対する支払者の意欲を高めています。都市化とライフスタイルの変化が曝露を強化するにつれて世界的な有病率は上昇し続けており、ピーナッツアレルギーだけで米国の子ども150万人が影響を受けています。生物学的製剤療法は年間5桁の費用がかかるため、長期免疫療法は医療システムにとって比較的経済的な選択肢として位置づけられています。雇用主は、管理されていないアレルギーが欠勤を引き起こすことを認識しており、特に学齢期の子どもの反応が親の就労スケジュールを乱す場合に顕著です。この経済的損失の大きさが、疾患修飾療法のより広範な償還に向けた勢いを生み出しています。

米国、EU、日本における舌下免疫療法錠剤の迅速承認および償還

2024年から2025年にかけて、FDA、EMA、およびPMDAは複数の小児および成人向け舌下免疫療法適応を承認し、規制上のボトルネックを縮小して錠剤形式の競争優位性を高めました。同時に行われた支払者規則の変更により、在宅投与に対する相対価値単位が追加され、CPT請求が明確化されたことで、行政上の障壁が軽減されました[1]米国医療保険・メディケイドサービスセンター、「メディケア医師報酬スケジュールおよび償還の更新」、CMS、cms.gov。これらの同期した更新により、自己負担費用が低下し、特に早期治療の対象となった小児コホートにおける商業的普及が加速しています。この軌跡は、規制上の承認が支払者の信頼を高め、その逆もまた然りという好循環を示しています。

価値基盤型ケアの枠組みへのアレルゲン免疫療法の組み込み

民間保険会社およびメディケア・アドバンテージプランは、2024年から複数年にわたる舌下免疫療法および皮下免疫療法のレジメンを成果連動型パッケージに組み込み、症状管理によって救急受診や救済処方が削減された場合にボーナスを支払うようになりました。医療提供者はリモート症状アプリを通じて成果を測定するようになり、免疫療法は定量化可能な品質指標となっています。アレルギー専門医にとって、このモデルはこれまで断続的だった収益源を予測可能なキャッシュフローに転換し、支払者は医療費の総コスト削減というメリットを享受しています。

アドヒアランスを向上させる在宅自己投与プラットフォーム

テレメディシンスタートアップは、在宅舌下免疫療法キットをバーチャルアレルギー専門医コンサルテーションとともに提供し、地理的・スケジュール的な障壁を取り除いています。WyndlyやCurexなどのプラットフォームは、月額99米ドルのサブスクリプションを導入し、モバイルアプリ内に投与リマインダーや花粉アラートを組み込んだ後、急速に規模を拡大しました。患者が毎週の通院を避けられる場合、早期中断率が低下することが確認されており、利便性が主要な普及要因であることが裏付けられています。バーチャル開始受診に対する規制上の承認がこの転換を支え、農村コミュニティへのリーチを広げています。

アレルギー免疫療法市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得地域における診断および治療の普及率の低さ | -0.9% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 製品固有のアナフィラキシーリスクおよび安全性モニタリングコスト | -0.6% | 世界全体 | 短期(2年以内) |

| GMP グレードのアレルゲン原材料の不安定な供給 | -0.5% | 世界全体、特に欧州および北米で深刻 | 中期(2~4年) |

| 新規アジュバントおよびデリバリーシステムに関する規制上の不確実性 | -0.4% | 世界全体、特に米国およびEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低所得地域における診断および治療の普及率の低さ

多くの新興経済国ではアレルギー専門医、診断検査室、および償還経路が不足しており、患者は疾患を解決するのではなく症状を隠す市販薬に頼らざるを得ない状況にあります。輸入関税とコールドチェーンの課題が抽出物のコストを押し上げています。公衆衛生資金は感染症を優先しており、大規模なアレルギープログラムが遅れています。これらの構造的なギャップは、有病率の上昇や記録された生産性損失にもかかわらず、市場浸透を妨げています。

製品固有のアナフィラキシーリスクおよび安全性モニタリングコスト

レジストリデータによると、2024年に欧州で173件の免疫療法誘発性アナフィラキシー事象が記録され、そのほとんどが治療開始後最初の1週間以内に発生しました[2]欧州アナフィラキシーレジストリ、「アレルゲン免疫療法誘発性アナフィラキシーデータ2024」、anaphylaxisregistry.org。注射後の義務的な観察および賠償責任保険料がクリニックの経済性に重くのしかかり、一部の医師が皮下免疫療法サービスを廃止する要因となっています。neffyのような針不要の救済デバイスはユーザーの不安を和らげますが、モニタリングの負担を完全に排除するものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アレルギー免疫療法市場セグメント分析

免疫療法タイプ別:

舌下免疫療法が利便性で地位を確立2025年に皮下免疫療法はアレルギー免疫療法市場シェアの44.55%を占めましたが、舌下免疫療法はCAGR 15.25%でこれを上回ると予測されています。この成長は、毎週の通院を不要にする在宅投与から生じており、働く成人や親にとって魅力的なメリットとなっています。ALK-Abelló の錠剤売上高は2024年に前年比24%増加し、強い普及を示しています。皮下免疫療法は複数のアレルゲン感作に対してカスタム混合が必要な場合に優位性を保っていますが、アドヒアランスの課題が成長を抑制しています。経皮および経口モダリティは依然として開発段階にあり、舌下免疫療法が近期の主要な変革者として位置づけられています。

デジタル薬局は、検査、製剤、配送、モニタリングをデジタルに精通した消費者に響く単一料金のサブスクリプションに統合しています。バーチャル開始受診に対する規制上の承認がこれらのモデルを正当化しています。皮下免疫療法に特化したクリニックは、時間当たりの収益の低下と賠償責任リスクに悩まされており、一部は患者を病院施設に紹介するようになっています。経皮免疫療法や経口免疫療法が長期的に変革をもたらす可能性はありますが、2031年まで成長の主役は舌下免疫療法です。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

アレルギータイプ別:

経口免疫療法の勢いを受けた食物アレルギーの急増アレルギー性鼻炎は2025年のアレルギー免疫療法市場規模の47.53%を維持しましたが、食物アレルギーはPALFORZIAの幼児適応と、在宅ピーナッツ経口免疫療法を完了した子どもの100%耐性を示す米国国立衛生研究所の支持データを受けて、CAGR 16.85%で成長する見通しです。食物アレルギーを対象とした生物学的製剤の承認は、システム全体の注目と支払者の開放性を高めています。喘息および毒液セグメントは臨床的に重要なニッチとして残り、アトピー性皮膚炎はパイプラインの新たなフロンティアとして浮上しています。

ピーナッツ、卵、牛乳アレルギーは、早期介入が生涯にわたる耐性を誘導する可能性があるとして投資を集めています。低コストの非独占的経口免疫療法レジメンの商業化は、ブランド品の既存企業を脅かし、競争力学を再形成する可能性があります。一方、アレルギー性鼻炎の成長は、生物学的製剤が中等度から重度の症例で競合するにつれて減速しています。

製剤別:

錠剤が点滴剤および注射剤に取って代わる注射用懸濁液は2025年に売上高シェアの45.63%を保持しましたが、標準化された投与量、保存安定性、および小児承認が普及を拡大するにつれて、舌下錠はCAGR 15.87%で成長する見込みです。錠剤は複数回投与点滴剤に固有のコールドチェーンおよび汚染の懸念を軽減します。規制当局は錠剤の審査を優先しており、デフォルトの舌下免疫療法媒体としての地位を確固たるものにしています。

点滴剤は、複合混合物が多感作患者に対応する場合に有用性を保っていますが、患者が毎日点滴数を数えなければならない場合にアドヒアランスが低下します。経皮パッチは、接着性と有効性の課題が解決されれば可能性を提供します。現時点では、錠剤の利便性、精度、および償還の整合性がその急成長曲線を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:

電子商取引が従来の薬局を変革小売薬局および病院薬局は2025年の売上高の51.23%を支配しましたが、テレメディシンプラットフォームが製剤、バーチャル監督、および自宅配送を束ねるにつれて、電子商取引および郵便注文チャネルは2031年までにCAGR 17.7%を記録する見込みです。これらのモデルは中間流通コストを削減しながら、アドヒアランスを高めるデジタルリマインダーを組み込んでいます。医師が調剤する皮下免疫療法抽出物は依然として存在しますが、クリニックのキャパシティの縮小と賠償責任保険料の上昇が、錠剤中心の郵便注文履行へのシフトを促進しています。

遠隔開始受診に対する規制上の承認が農村部での普及を促進しています。薬局チェーンはオンラインポータルを追加することで適応していますが、純粋なデジタルプラットフォームはユーザーエクスペリエンスの優位性を保っています。チャネル全体のダイナミクスは、在宅ケアへの医療全体の傾向を反映しています。

地域分析

北米アレルギー免疫療法市場

北米は2025年の収益の42.53%を占め、メディケアの償還更新と密なアレルギー専門医ネットワークに支えられています。FDAの小児ラベル拡大により新たなコホートが解放され、米国が単一最大のアレルギー免疫療法市場として確立されました。2025年時点で承認審査中のカナダおよびメキシコの民間保険の普及が地域の勢いを維持していますが、生物学的製剤との競合が長期的な成長を抑制しています。

アジア太平洋アレルギー免疫療法市場

アジア太平洋地域は地域の中で最も高い15.21%のCAGRを記録すると予測されています。日本では2024年にスギ花粉向けITULAZAXが承認され、広範な季節性負担に対応しており、Torii Pharmaceuticalのデータは前年比での有効性向上を示しています。中国当局はタブレット製剤に対して橋渡し試験を要求しており、当初の焦点は皮下免疫療法(SCIT)に向けられています。一方、インドでは2025年にヤケヒョウヒダニタブレットが発売され、現地の流通力を活用しています。可処分所得の増加と都市部におけるアレルギー有病率の上昇が、韓国およびオーストラリア全体での需要を牽引しています。

欧州・中東・アフリカおよび南米アレルギー免疫療法市場

欧州は成熟しながらも重要な市場であり、2024年のALK-Abelló収益の71%を占めています。ドイツは国別売上でトップを占め、規制審査中の患者個別供給を維持するTherapieallergene-Verordnung(治療用アレルゲン規制)の規定に支えられています[3]Allergy Therapeutics plc、「Transforming Lives: Annual Report and Accounts 2023」、Allergy Therapeutics、allergytherapeutics.com。2024年のEMAによるneffyの承認により、地域のポートフォリオにアナフィラキシー管理が加わりました。価格圧力とジェネリック参入により価格決定力は制限されていますが、広範な償還制度により販売量は安定しています。中東・アフリカおよび南米は、アレルギー専門医ネットワークの希薄さと公的資金の不足により遅れをとっています。パイロットプロジェクトは将来的な上昇余地を示唆していますが、近期の貢献は依然として限定的です。

競合環境

このセクターは中程度の集中度を示しています。ALK-Abelló のシェアは強力な錠剤フランチャイズとグローバルリーチを反映しています。Stallergenes Greer、HAL Allergy、Allergy Therapeuticsが合わせて上位4社の合算シェアを押し上げ、地域のアレルゲン調合ラボの長いテールが残っています。戦略的焦点はアジア太平洋成長回廊への拡大、アナフィラキシー救済などの隣接領域への展開、およびサービス価値を差別化するデジタルツールの組み込みという3つの方向に分かれています。

ALK-Abelló の2024年における米国および特定地域外でのneffyのライセンス契約は、隣接領域への拡大を強調しています。Allergy Therapeuticsは主要な第III相エンドポイントを達成したGrass MATA MPL 6回投与レジメンを推進しており、利便性の優位性を約束しています。Omlycloのようなバイオシミラーは補助的生物学的製剤に価格競争をもたらしています。テレメディシン参入者は、検査からアドヒアランス分析までの消費者の全行程を管理することで破壊的な圧力をかけています。

特許出願は新規アジュバント、マイクロドーシングアルゴリズム、および接続型デリバリーデバイスに集中しています。企業が規制リスクを検討する中でM&A件数は低調ですが、技術プラットフォームおよびパイプライン資産の標的型買収は継続しています。

アレルギー免疫療法業界リーダー

ALK-Abello A/S

Stallergenes Greer

Allergy Therapeutics plc

HAL Allergy Group

Torii Pharmaceutical Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアレルギー免疫療法市場企業

- Aimmune Therapeutics (Nestle)

- ALK-Abello

- Allergy Therapeutics plc

- Allovate Therapeutics

- Biomay

- Camallergy

- Circassia Group plc

- DBV Technologies

- DESENTUM Oy

- HAL Allergy Group

- HollisterStier Allergy (Jubilant Pharma)

- Inmunotek S.L.

- LETI Pharma

- Merck

- Prota Therapeutics

- Stallergenes Greer

- Torii Pharmaceutical

- Tunitas Therapeutics

- Vida Pharmaceuticals

- Zhejiang Wolwo Biopharmaceutical

アレルギー免疫療法市場における最近の業界動向

- 2025年10月:Stallergenes Greerは、小児シラカバアレルギー性鼻結膜炎患者を対象とした第IIIb相YOBI試験が主要エンドポイントを達成したと報告しました。

- 2025年9月:Regeneronは、ネコおよびシラカバアレルギーにおけるアレルゲン遮断抗体の第3相ポジティブデータを発表しました。

アレルギー免疫療法市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、アレルギー免疫療法市場を、注射、舌下錠もしくは舌下液、皮膚パッチ、または経口混合物によって特定のアレルゲンの管理された漸増用量を投与し、長期的な免疫寛容を誘導して症状負担を軽減する処方製剤の販売として定義する。これらの製品はメーカー販売価格で計上され、世界中のあらゆるケア環境における呼吸器、食物、毒液、およびアトピー性アレルギーの治療を対象とする。

スコープ除外:診断検査、一般的な抗ヒスタミン薬、脱感作コースとして投与されない生物学的モノクローナル抗体、およびコンパウンディング専用のカスタム混合物は本調査の対象外とする。

セグメンテーション概要

- 免疫療法タイプ別

- 皮下免疫療法(SCIT)

- 舌下免疫療法(SLIT)

- 経皮免疫療法(EPIT)

- 経口免疫療法(OIT)

- アレルギータイプ別

- アレルギー性鼻炎

- アレルギー性喘息

- 食物アレルギー

- 毒液アレルギー

- アトピー性皮膚炎

- その他

- 製剤別

- 注射用懸濁液

- 舌下点滴剤

- 舌下錠

- 経皮パッチ

- 流通チャネル別

- 医師への直接販売

- 小売薬局および病院薬局

- 電子商取引・郵便注文

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋地域のアレルギー専門医、病院薬局バイヤー、および主要な学術研究者にインタビューを実施した。議論により、実臨床におけるレジメン継続性、SLIT錠の平均販売価格、および支払者のカバレッジ拡大のタイミングが明確化され、デスク推計の精緻化および基礎的仮定のストレステストが可能となった。

デスク調査

世界アレルギー機構、OECDヘルスアカウント、米国FDA承認データベース、Eurostat貿易コード、および免疫療法アウトカムに関する査読済み学術誌などの信頼性の高い公開情報源から、ベースラインの数量、価格ガードレール、および治療採用比率を収集した。企業の10-K、選定された投資家向け資料、および各国の処方監査により、数量・価格マトリクスを充実させた。補足的な洞察はD&B Hooversの財務スナップショットおよびDow Jones Factivaのニュースアーカイブから得た。このリストは例示的なものであり、多数の追加情報源が事実基盤の形成に寄与している。

市場規模推計と予測

まず各国についてトップダウンの患者有病率から治療コホートへの積み上げを実施し、次にサンプリングされたサプライヤー収益の集計および薬局チャネルチェック(ボトムアップループ)と照合してギャップを調整した。主要な市場フィンガープリント、SLIT錠の普及率、平均3年間の継続率、EPITの臨床試験進捗、アレルゲン標準コスト指数、および地域固有の償還マイルストーンがモデルを駆動する。予測には、政策変更およびパイプラインの読み取りを反映するため、多変量回帰とシナリオ分析を組み合わせて適用し、ボトムアップ入力における盲点はインタビューで検証された保守的な採用係数で補完する。

データ検証と更新サイクル

アウトプットは、過去の治療対有病率比率および独立した価格トラッカーとの差異スクリーニングを経た後、シニアアナリストによるレビューを受ける。12ヶ月ごとに更新を行い、重大な規制上または安全性に関するイベントが発生した場合は中間改訂を発行する。最終的なセンスチェックは公表直前に実施される。

MordorのアレルギーImmunotherapyベースラインが信頼性を持つ理由

各社が異なる製品スコープ、有病率ベース、および更新頻度を選択するため、公表数値はしばしば乖離する。実際の処方免疫療法コースとのスコープの厳密な整合、および年次モデルの巻き戻しにより、ユーザーにとってその乖離幅を縮小する。

主なギャップ要因としては、一部の出版社による生物学的抗IgE薬のより広範な包含、SLIT錠の採用速度に関する仮定の相違、通貨換算のカットオフ、およびMordorが維持する年次サイクルと比較した更新頻度の低さが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 2.50 B | Mordor Intelligence | - |

| USD 2.10 B | Global Consultancy A | EPITパイプラインを除外;2023年価格デッキに依拠 |

| USD 1.84 B | Industry Association B | 欧州のみのASPを使用してグローバルに推計 |

| USD 2.74 B | Regional Consultancy C | 抗IgE生物学的製剤をコア合計に組み込む |

この比較は、治療患者数と検証済み価格に値を固定しつつ隣接する薬剤クラスを分離することで、Mordorが意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年のアレルギー免疫療法市場の予測値はいくらですか?

CAGR 6.85%を背景に37億2,000万米ドルに達すると予測されています。

アレルギー免疫療法の中で最も成長が速い治療タイプはどれですか?

舌下免疫療法は2026年から2031年にかけてCAGR 15.25%で拡大すると予測されています。

アジア太平洋地域が最も有望な地域と見なされる理由は何ですか?

可処分所得の増加、アレルギー有病率の上昇、および日本と中国における最近の錠剤承認がCAGR 15.21%を支えています。

電子商取引チャネルは製品流通にどのような影響を与えていますか?

郵便注文およびテレメディシンプラットフォームは在宅投与を可能にし、CAGR 17.7%で成長すると予測されており、薬局シェアを侵食しています。

皮下免疫療法の急速な普及を制限する安全上の懸念は何ですか?

全身性アナフィラキシーのリスクにより、クリニックでの観察が必要となり、コストが増加し、患者の利便性が制限されます。

最終更新日: