喘息バイオロジクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

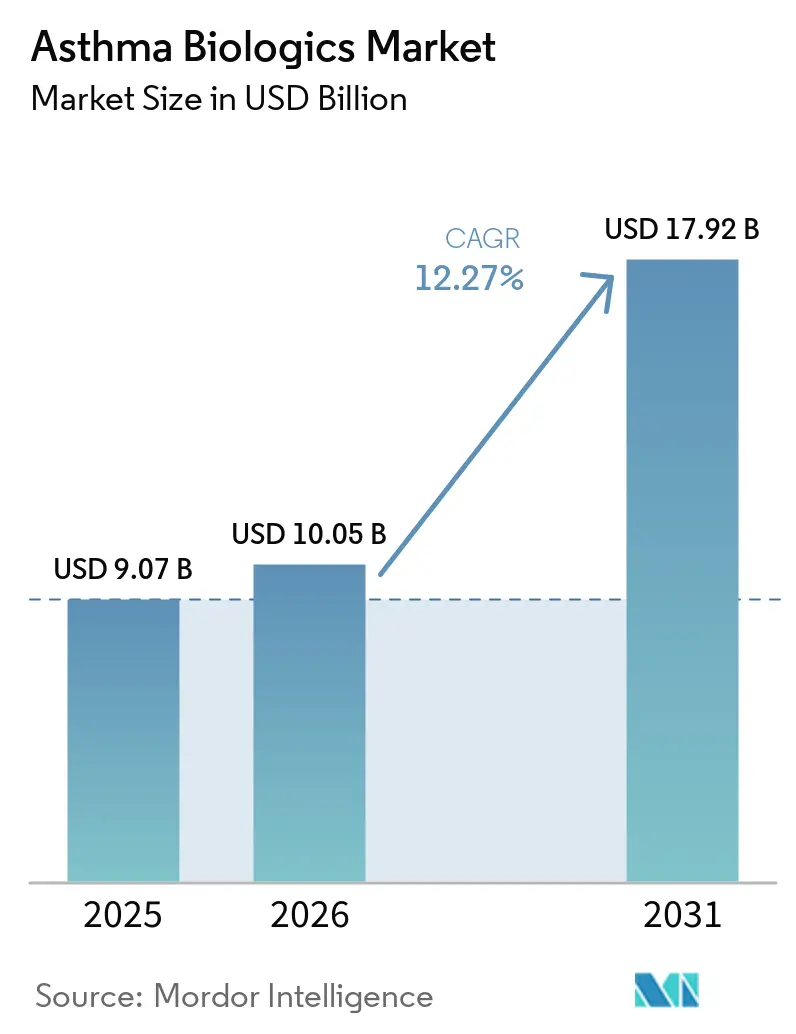

| 市場規模 (2026) | 10.05 十億米ドル |

| 市場規模 (2031) | 17.92 十億米ドル |

| 成長率 (2026 - 2031) | 12.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる喘息バイオロジクス市場分析

喘息バイオロジクス市場規模は2025年に90億7,000万USDと評価され、2026年の100億5,000万USDから2031年には179億2,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは12.27%です。

2024年~2025年の喘息の世界的取り組み(GINA)の改訂によりバイオロジクスがステップ5に位置づけられ、より早期の使用が正当化されるとともに、患者が慢性経口コルチコステロイドを使用する期間が短縮されたことで、専門医による採用が記録的な水準に達しています [1]喘息の世界的取り組み、「GINAレポート2025」、ginastma.org。利便性の向上は現在の主要な競争領域となっており、GSKの年2回投与デペモキマブとCelltrionの交換可能なオマリズマブバイオシミラーは、より長い投与間隔と低価格が競争上の差別化要因として有効性に匹敵し得ることを示しています。AstraZenecaのテゼペルマブの鼻茸への適応拡大に代表される複数適応症の承認は、呼吸器内科を超えた処方を拡大し、数量成長を加速させています。REALITI-AやRAPIDなどのリアルワールド試験は、増悪の大幅な減少を確認しており、支払者の信頼を強化し、より広範な償還を支持しています。

主要レポートのポイント

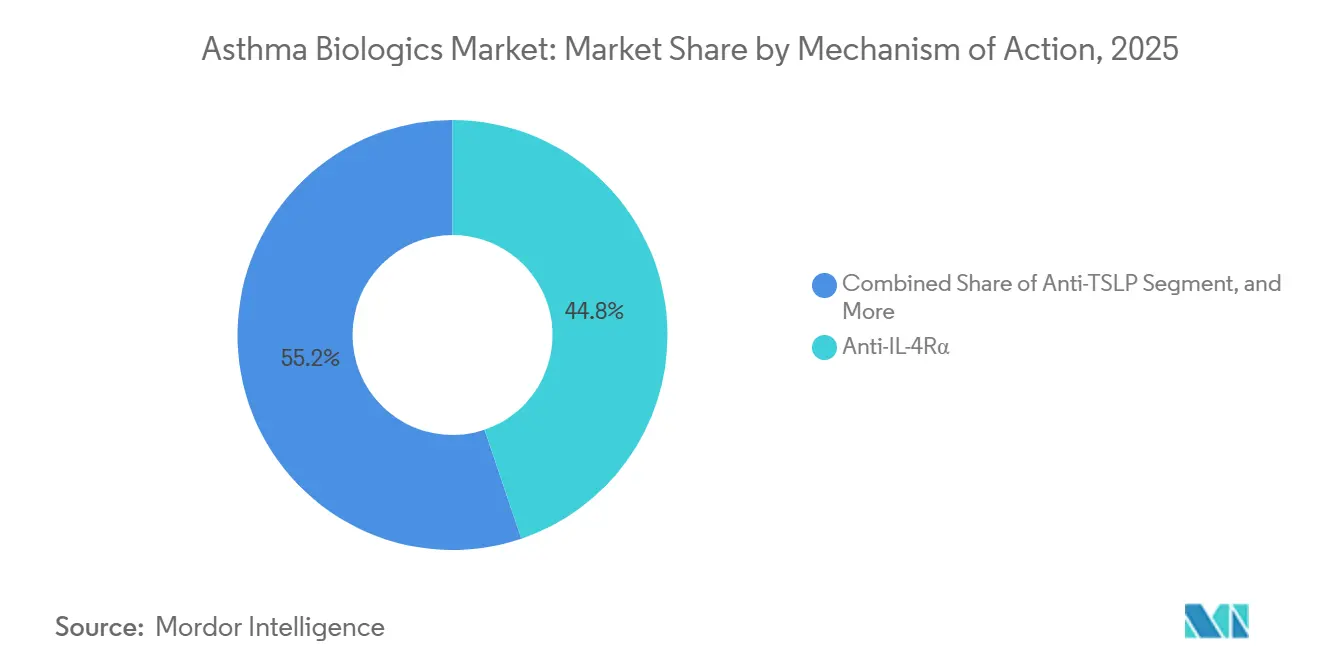

- 作用機序別では、抗IL-4Rα製剤が2025年に44.80%の市場シェアで喘息バイオロジクス市場をリードしており、抗TSLPは2031年にかけて14.49%のCAGRで拡大する見込みです。

- 表現型別では、好酸球性喘息が2025年の喘息バイオロジクス市場規模の38.65%を占め、2031年にかけて13.65%のCAGRで拡大しています。

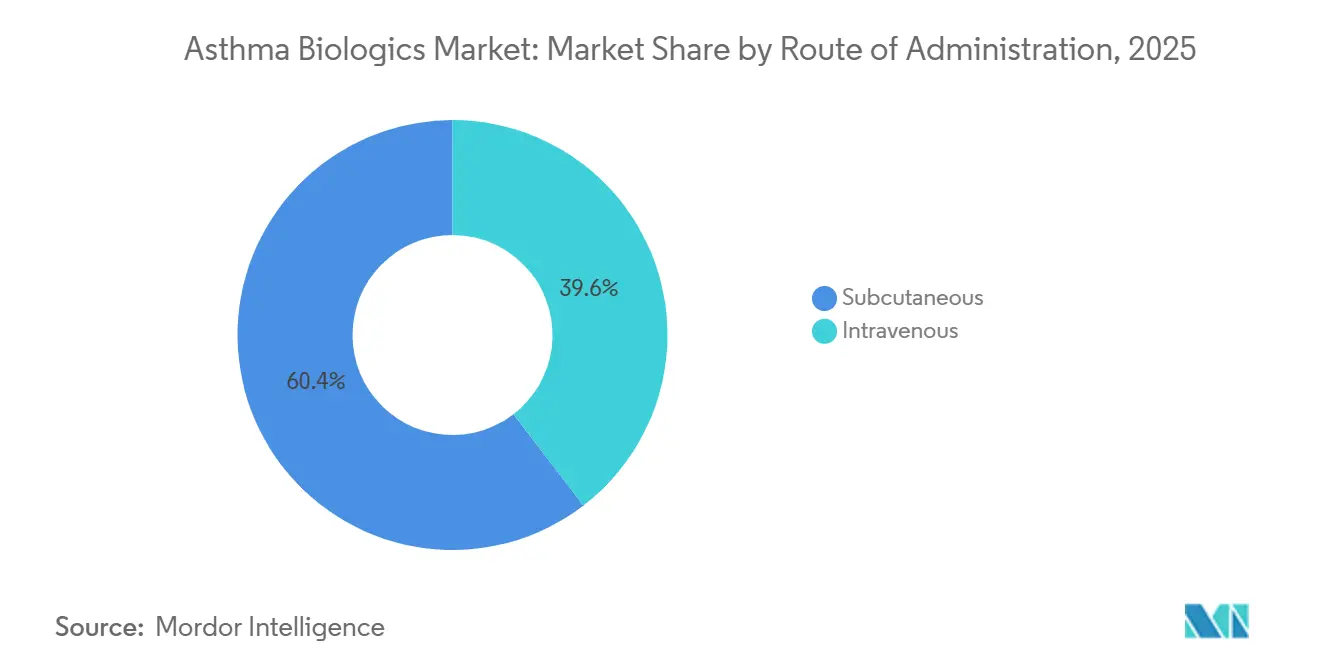

- 投与経路別では、皮下投与が2025年の喘息バイオロジクス市場の60.45%を占め、2031年にかけて同じく15.11%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年の収益シェアの49.03%を占め、専門クリニックが14.23%のCAGRで最も高い成長率を記録しています。

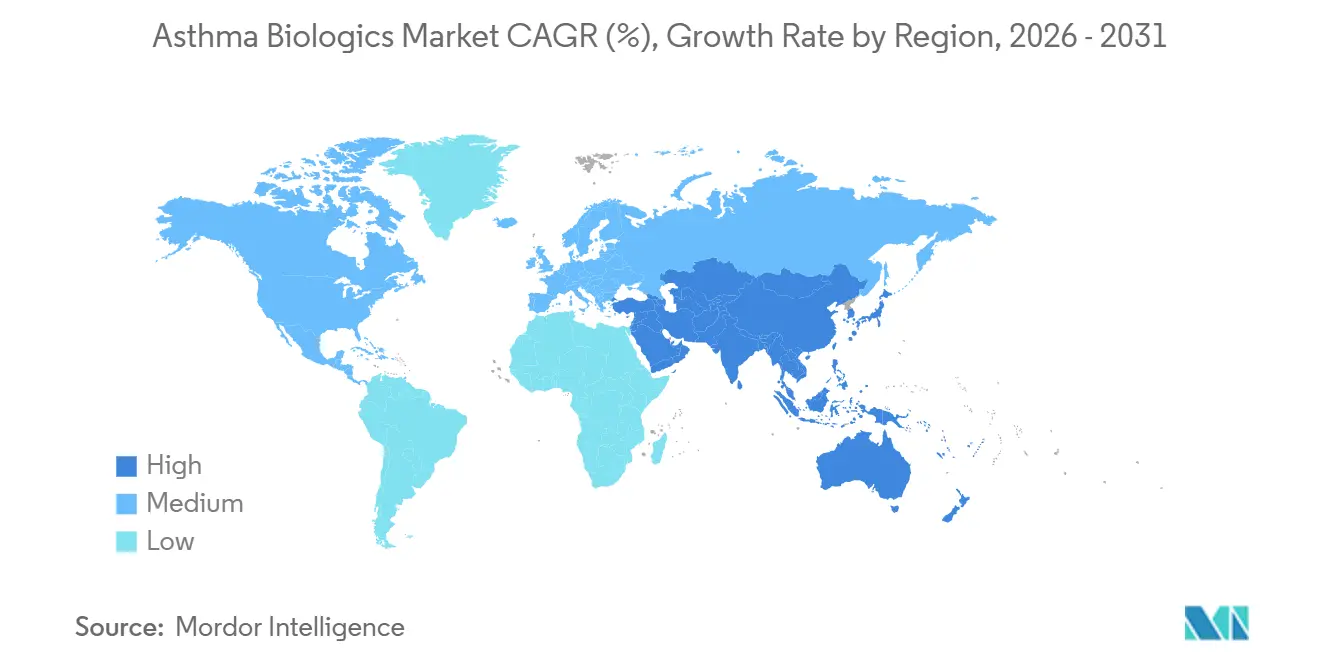

- 地域別では、北米が2025年の収益の45.12%を占め、アジア太平洋地域が2031年にかけて14.12%のCAGRで最も速い成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の喘息バイオロジクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重症難治性喘息に対するGINAが承認したアドオンバイオロジクス | +2.8% | 世界全体、北米および欧州で最も強い | 中期(2~4年) |

| 治療可能な患者層を拡大する広範な適格性を持つ製剤(TSLPパスウェイ) | +2.3% | 世界全体、アジア太平洋地域で最も速い | 中期(2~4年) |

| 小児適応および在宅使用ペンによる普及促進 | +1.9% | 北米および欧州がリード | 短期(2年以内) |

| 支払者の信頼を強化するリアルワールドエビデンス | +1.7% | 世界全体 | 中期(2~4年) |

| 注射負担を軽減する超長時間作用型IL-5バイオロジクス | +1.4% | 北米および欧州が先行 | 長期(4年以上) |

| 複数の併存疾患の重複による多専門科処方の促進 | +1.2% | 世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重症難治性喘息に対するGINAが承認したアドオンバイオロジクス

GINAの2024年~2025年の改訂により、バイオロジクスが標準的なステップ5の選択肢として位置づけられ、呼吸器内科医はガイドラインに基づく根拠のもとでバイオロジクスをより早期に開始し、長期的な経口コルチコステロイドへの曝露を減らすことが可能となりました。レジストリデータは、メポリズマブまたはデュピルマブ開始後6か月以内に増悪が50~70%減少することを示しています [2]欧州呼吸器学会誌編集部、「REALITI-Aレジストリアウトカム」、erj.ersjournals.com。2024年のFDAによる好酸球性多発血管炎性肉芽腫症に対するベンラリズマブの承認は、複数の2型疾患にわたるクラスの有益性を強化しました。増悪が減少すると救急受診が減少するため、支払者はこれらのアウトカムをコスト相殺として解釈しています。ただし、GINAのバイオマーカー重視の方針は、信頼性の高い好酸球およびFeNO検査が利用可能な市場を優遇しており、検査室能力が限られた地域での普及を遅らせています。

バイオマーカー高値患者を超えて治療可能な患者層を拡大する広範な適格性を持つ製剤

テゼペルマブの胸腺間質性リンパポエチン(TSLP)遮断は、NAVIGATORトライアルにおいて全体で56%、バイオマーカー低値患者で41%の増悪減少を示し、好酸球やIgEの上昇を欠く重症喘息患者の25~30%に対する初めてのバイオロジクス選択肢を生み出しました [3]ニューイングランド・ジャーナル・オブ・メディシン編集部、「重症喘息におけるテゼペルマブ—NAVIGATOR試験」、nejm.org。2025年10月のFDAによる鼻茸を伴う慢性副鼻腔炎への適応承認により、耳鼻咽喉科専門医による使用がさらに拡大しました。予測的バイオマーカーが存在しないことで支払者の価値モデルが複雑化し、6か月の再評価ルールが設けられていますが、代替手段が限られている場合、臨床医は非好酸球性症例でも本剤を試みる意向があることが初期の普及データから示唆されています。アジア太平洋地域での成長は、表現型解析インフラが整備され、地域の支払者が価値に基づく保険適用を採用すれば加速する見込みです。

小児適応の拡大と自己/在宅投与による普及促進

2024年から2025年にかけて、規制当局はアトピー性皮膚炎に対するデュピルマブを生後6か月以上、喘息に対しては6歳以上に承認し、メポリズマブとベンラリズマブは6歳以上の小児への承認を取得しました。早期のバイオロジクス介入は、全身性ステロイドによる成長障害を軽減します。並行したデバイスの革新として、プレフィルドペンおよびオートインジェクターにより、トレーニング後の在宅投与が可能となり、注射ごとのクリニック受診時間が3時間以上短縮されます。2025年の英国の研究では、オートインジェクターはバイアルと注射器の使用と比較して12か月の継続率が18%高いことが示されました。米国および欧州の規制は初回監視後の在宅使用を認めていますが、日本および東南アジアの一部の国ではクリニックでの投与が依然として必要とされており、これらの市場における利便性主導の成長を制限しています。

支払者の信頼を強化するリアルワールドエビデンス

メポリズマブに関するREALITI-Aなどのレジストリは、12か月時点で臨床的に重要な増悪の減少と維持ステロイド用量の有意な低下を報告しています。デュピルマブのRAPIDレジストリでは、患者の70%が増悪率を半減させ、40%が経口ステロイドを完全に中止したことが示されました。臨床・経済評価研究所(ICER)は、2025年の更新において、好酸球数が300細胞/μL超の患者に対して3つのバイオロジクスを「高価値」に分類しました。米国の複数の民間支払者は、バイオマーカーの閾値が満たされた場合の事前承認要件を緩和することで対応しました。欧州の保険会社も、入院コストの低下と生産性の向上を根拠にこのトレンドを反映しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高価格と支払者のステップ編集/事前承認 | -1.8% | 世界全体、米国および新興市場で最も深刻 | 短期(2年以内) |

| 安全性モニタリング要件がケアサイトの柔軟性を制限 | -1.3% | 世界全体 | 中期(2~4年) |

| 資源制約地域におけるバイオマーカーインフラの不足 | -0.9% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 皮下投与オプションと比較した静脈内注射の負担 | -0.7% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高価格と支払者のステップ編集がアクセスを制限し開始を遅延させる

年間のバイオロジクスコストは30,000~40,000USDに及び、米国の保険会社は承認前に吸入ステロイドおよび多くの場合経口コルチコステロイドの使用実績を要求しています。2024年の請求審査では、初回拒否率が22~28%であり、治療開始が平均45日遅延することが示されました。ステロイドを1か月余分に使用するごとに骨折リスクが12%、糖尿病発症率が8%上昇します。メディケイドはさらに厳格な規則を適用しており、新興市場では価格割引された償還がある場合を除き、自己負担に依存しています。

安全性とモニタリングの制約がケアサイトの柔軟性を制限する

FDAおよびEMAは、アナフィラキシーリスクを理由に、初回投与時に30~60分の観察を伴う監視下投与を義務付けています。レスリズマブの静脈内注射は毎回の投与時に観察が必要であり、皮下投与製品と比較した魅力が低下し、2024年の売上が二桁台の減少に寄与しました。米国の一部の呼吸器内科医は、責任および手技上の懸念を理由に、すべてのバイオロジクスについてクリニックでの投与を依然として好んでいます。これらの方針は間接的なコストを増加させ、ケアサイトの移行を妨げていますが、注射費用の低減を求める支払者からの圧力により、段階的な自由化が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作用機序別:TSLPパスウェイがバイオマーカー依存パラダイムを変革

抗IL-4Rα製剤は2025年に44.80%の最大の喘息バイオロジクス市場シェアを維持しましたが、抗TSLP製剤は2031年にかけて14.49%のCAGRで拡大し、全クラスの中で最も速い成長が見込まれています。デュピルマブは喘息、アトピー性皮膚炎、鼻茸を伴う慢性副鼻腔炎(CRSwNP)にわたる広範な有効性を背景に、2024年の世界売上高は116億USDに達し、喘息が収益の約35%を占め、プラットフォーム療法としての地位を確立しました。一方、テゼペルマブの上流TSLPブロックは、好酸球が低値でFeNOが正常、IgEが最小限という重症患者の25~30%を治療対象とし、この集団はこれまで全身性コルチコステロイドに限定されていました。NAVIGATORでは、テゼペルマブはバイオマーカー低値患者において増悪を41%減少させ、この成果は競合する作用機序によってまだ達成されていません。AstraZenecaの2025年10月のCRSwNP適応拡大により、耳鼻咽喉科専門医が本剤を開始できるようになり、処方医の基盤が広がり、単一分子で対応可能な喘息バイオロジクス市場が拡大しました。

表現型別:好酸球性セグメントが規模の優位性を維持しつつバイオマーカー低値が勢いを増す

好酸球性喘息は2025年の収益の38.65%を維持し、好酸球増多症の記録を優先する支払者の保険適用アルゴリズムにとって引き続き重要です。好酸球性喘息は2031年にかけて13.65%のCAGRで拡大する見込みです。この表現型はIL-5、IL-5Rα、IL-4Rα阻害という複数の治療選択肢を提供しており、支払者にとって価格を抑制しつつ医師の選択肢を維持する競争的な契約が実現しています。

歴史的に十分なサービスを受けていなかったバイオマーカー低値の重症喘息は、テゼペルマブの承認後に患者の急速な転換が見られ、喘息バイオロジクス市場に数千人の新たな候補者が加わっています。明確な予測検査が存在しないため、試行錯誤の戦略が必要となり、保険会社は6か月の再評価エンドポイントを頻繁に義務付けています。それでも、全身性ステロイドや気管支熱形成術がこのグループに対して限られた有益性しか提供しないため、呼吸器内科医はこの選択肢を歓迎しています。

投与経路別:皮下投与が利便性とコストで優位に立つ

皮下製剤は2025年の収益の60.45%を占め、2031年にかけて15.11%のCAGRで成長する見込みであり、喘息バイオロジクス市場の軌道を在宅ケアへと再形成しています。デュピルマブ、メポリズマブ、ベンラリズマブ、オマリズマブ、テゼペルマブの5つの主要製品は、初回監視投与後に自己投与が可能なプレフィルドペンまたはオートインジェクターを提供しており、病院での注射と比較して1回あたりの投与コストを30~40%削減しています。2025年のドイツのタイムモーション研究では、移動時間と観察時間を含め、患者が静脈内注射と比較して皮下投与1回あたり3.2時間節約できることが示されました。

レスリズマブが主導する静脈内投与は、民間支払者がケアサイトの誘導を強化し、デペモキマブの年2回投与レジメンを含む新たな長時間作用型皮下投与オプションが利便性の限界をさらに押し広げる中、持続的な逆風に直面しています。

エンドユーザー別:病院が開始を担い、在宅設定がフォローアップ数量を加速

病院は2025年の収益の49.03%を生み出しており、これは開始プロトコルが依然として監視下投与を必要とするためです。ただし、支払者のケアサイトプログラムは、安全性が確認された後の維持注射を専門クリニックや在宅へと誘導し始めています。専門クリニックは2031年にかけて14.23%のCAGRで最も速い成長が見込まれています。専門クリニックは柔軟なスケジュールと施設費用の削減により、喘息バイオロジクス市場の増大するシェアを獲得しています。

在宅投与は、専門薬局が配送、遠隔医療による指導、アドヒアランスモニタリングを調整する中で、最も速く成長しているチャネルです。自己投与規制を緩和した地域ではさらなる成長が見込まれる一方、患者の関心にもかかわらず規制がチャネル移行を遅らせ得ることを日本の継続的なクリニック義務が示しています。

地域分析

北米は2025年の価値の45.12%を維持しており、高い定価にもかかわらずバイオマーカー適格患者に対してバイオロジクスを償還する支払者の保険適用に支えられています。この地域は成熟した呼吸器内科ネットワーク、堅牢なバイオマーカー検査、迅速なFDA承認の恩恵を受けており、デペモキマブなどの新薬の参照発売市場となっています。カナダでは、2025年に各州がメポリズマブとベンラリズマブを公的処方集に追加し、米国との利用可能性の格差が縮小しました。

欧州は世界収益の相当なシェアを占めています。ドイツの柔軟な償還制度は早期採用を促進する一方、英国のNICEはより厳格な費用対効果フィルターを課しており、交渉による割引がQALY閾値に合致するまで普及が遅れます。南欧諸国は病院予算にばらつきがありますが、国内価格交渉が完了するとEMAのガイダンスに従います。バイオシミラーの参入は、オマリズマブで見られたように、アクセスを損なうことなく支出の伸びを抑制すると予想されます。

アジア太平洋地域は9.48%のCAGRで最も速い成長を示しており、中国の価格割引された国家医薬品目録への収載と、テゼペルマブおよびデペモキマブに対する日本のプレミアムイノベーション価格設定が牽引しています。韓国とオーストラリアは民間保険適用の拡大を背景に中一桁台の成長を示しています。インドは依然として初期段階にありますが、2027年以降に国内バイオシミラーが登場してコストが低下し、より広範なリーチが可能になれば上向きに転換する可能性があります。

競合環境

喘息バイオロジクス市場の相当なシェアは、Sanofi、GlaxoSmithKline、AstraZeneca、Novartis AGの4大プレーヤーが占めており、これらは合わせて2025年の売上の過半数シェアを支配しました。SanofiのDupixentに対する複数適応症戦略がその地位を支えており、同薬は現在、喘息、アトピー性皮膚炎、CRSwNP、好酸球性食道炎、結節性痒疹にわたり、専門科を超えた共有の販売インフラを活用しています。GSKは投与間隔のリーダーシップで差別化を図っており、Nucalaのオートインジェクターと新たな年2回投与のデペモキマブはアドヒアランスのギャップを標的としています。AstraZenecaのテゼペルマブはバイオマーカー低値患者と耳鼻咽喉科適応に対応し、処方医の裾野を広げています。

バイオシミラーのダイナミクスが抗IgE競争を再形成しています。CelltrionのXolairより低価格な交換可能なOmlycoは自動代替を可能にし、先発品の維持戦術のハードルを引き上げています。Novartisは強化された患者サポートと統合デリバリーネットワークとの複数年数量契約で対抗しています。IL-5阻害剤に対しても2026年から2027年にかけて同様のバイオシミラーの課題が迫っており、既存企業はデバイスの利便性とリアルワールドのアドヒアランスアウトカムを強調しています。

パイプラインの多様性が拡大しています。フェーズ3試験中の抗IL-33抗体とフェーズ2の経口TSLPアンタゴニストは、注射剤と同等の有効性をより高い利便性または低コストで提供できる可能性があります。これらの資産が成功すれば、喘息バイオロジクス市場は経口維持療法へとシフトする可能性がありますが、全身曝露を考慮して規制当局は長期安全性を精査するでしょう。

喘息バイオロジクス業界リーダー

Sanofi

GlaxoSmithKline

Celltrion Inc.

AstraZeneca PLC

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Sanofiは、TSLPとIL-13を同時にブロックすることで喘息や鼻茸を伴う慢性副鼻腔炎(CRSwNP)などの慢性呼吸器疾患を標的とするlunsekimig(SAR443765)のフェーズ2試験から良好なトップライン結果を発表しました。

- 2025年12月:EMAのCHMPは、2型炎症を伴う重症喘息および鼻茸を伴う慢性副鼻腔炎に対するデペモキマブについて肯定的な意見を発出し、欧州での国内償還プロセスが開始されました。

- 2025年10月:FDAは鼻茸を伴う慢性副鼻腔炎に対するテゼペルマブを承認し、喘息を超えた同薬の適応を拡大しました。

世界の喘息バイオロジクス市場レポートの範囲

本レポートの範囲として、喘息バイオロジクスは、従来の高用量吸入ステロイドおよび長時間作用型気管支拡張薬を使用しても管理不良のままである中等症から重症の喘息を治療するために使用される精密医療薬の一クラスです。

喘息バイオロジクス市場は、作用機序、表現型、投与経路、エンドユーザー、地域別にセグメント化されています。作用機序別では、市場は抗IL-4Rα、抗TSLP、抗IL-5、抗IL-5Rα、抗IgEにセグメント化されています。表現型別では、市場は好酸球性喘息、アレルギー性喘息、OCS依存性重症喘息、非好酸球性喘息にセグメント化されています。投与経路別では、市場は皮下投与と静脈内投与にセグメント化されています。

エンドユーザー別では、病院、専門クリニック、在宅/自宅設定に分類されます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されます。

| 抗IL-4Rα |

| 抗TSLP |

| 抗IL-5 |

| 抗IL-5Rα |

| 抗IgE |

| 好酸球性喘息 |

| アレルギー性喘息 |

| OCS依存性重症喘息 |

| 非好酸球性喘息 |

| 皮下投与 |

| 静脈内投与 |

| 病院 |

| 専門クリニック |

| 在宅/自宅設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 作用機序(MoA)別 | 抗IL-4Rα | |

| 抗TSLP | ||

| 抗IL-5 | ||

| 抗IL-5Rα | ||

| 抗IgE | ||

| 表現型/バイオマーカーセグメント別 | 好酸球性喘息 | |

| アレルギー性喘息 | ||

| OCS依存性重症喘息 | ||

| 非好酸球性喘息 | ||

| 投与経路別 | 皮下投与 | |

| 静脈内投与 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅/自宅設定 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の喘息バイオロジクス市場の規模はどのくらいですか?

100億5,000万USDであり、2031年にかけて急速に拡大する見込みです。

最大の収益シェアを持つ作用機序クラスはどれですか?

デュピルマブを筆頭とする抗IL-4Rα製剤が2025年の収益の44.80%を支配しました。

アジア太平洋地域の予測成長率はどのくらいですか?

アジア太平洋地域は2026年から2031年にかけて14.12%のCAGRを記録すると予測されています。

バイオシミラーは価格にどのような影響を与えますか?

最初の交換可能なオマリズマブバイオシミラーが割引価格で発売され、後続製品の参入が増えるにつれてより広範な価格圧力が生じることを示しています。

最も長い投与間隔を提供する製品はどれですか?

GSKのデペモキマブは2025年のFDA承認後、年2回の注射のみを必要とします。

最終更新日: