内部鼻腔拡張器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

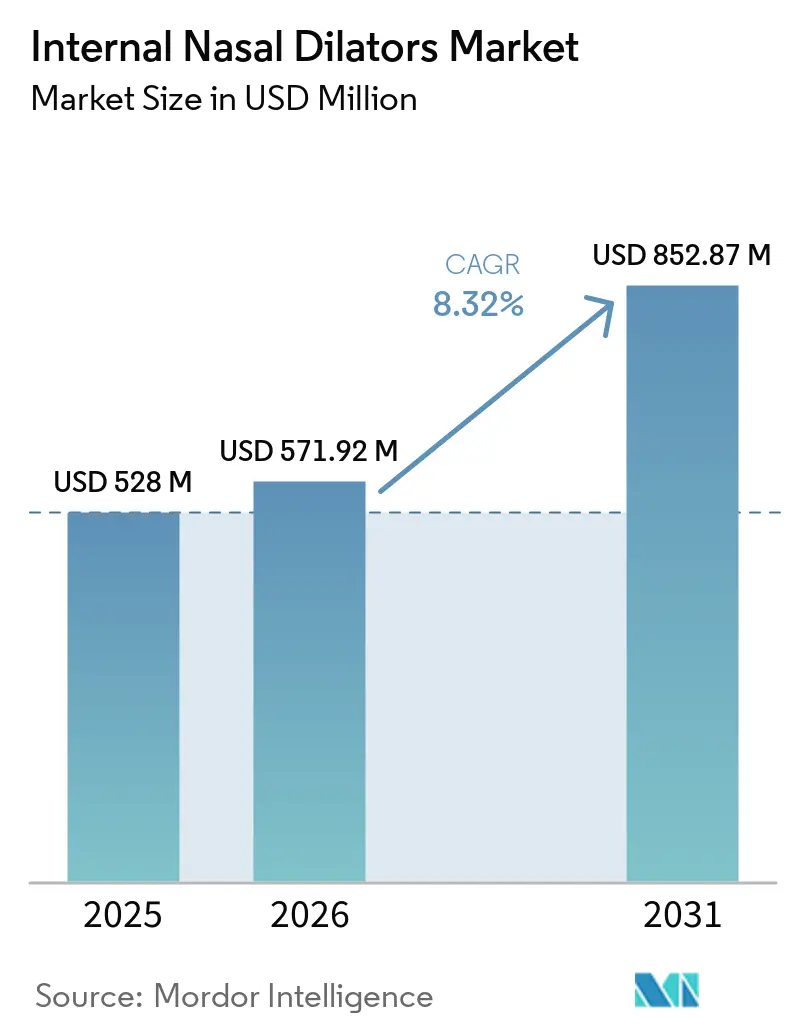

| 市場規模 (2026) | 571.92 百万米ドル |

| 市場規模 (2031) | 852.87 百万米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内部鼻腔拡張器市場分析

内部鼻腔拡張器市場規模は2025年に5億2,800万米ドルと評価され、2026年の5億7,192万米ドルから2031年には8億5,287万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.32%です。

消費者と臨床医が医薬品や手術に移行する前に薬物を使用しない気道サポートへの強い選好を示していること、また閉塞性睡眠時無呼吸症候群と慢性的ないびきの診断不足による負担が一次需要を広く維持していることから、市場は拡大しています。内部鼻腔拡張器市場はまた、スマートウォッチ主導の睡眠トラッキングと睡眠中の呼吸品質に対する消費者の関心の高まりからも恩恵を受けており、ブランドが独自に資金を投じる必要のある認知度向上活動の量を減少させています。デジタルコマースはカテゴリーへのアクセスを変革しています。オンライン薬局と直販チャネルが棚スペースの制限を取り除き、複数のSKUポートフォリオ、サブスクリプションプログラム、および繰り返し購入モデルを通じて専門ブランドのスケール拡大を支援しています。競争上のポジショニングは再使用可能なフォーマット、フィット感の改善、およびCPAPサポートなどの臨床隣接ユースケースへと移行しており、一方で企業は低コストのポリマー競争とクラスIデバイス規則に基づくラベリングの規律を管理し続ける必要があります。内部鼻腔拡張器市場は依然として自己負担購入や外部ストリップなどの代替オプションからの圧力に直面していますが、スポーツ回復用途、オンライン薬局の拡大、および再使用可能なソリューションを求める消費者の間での高い繰り返し使用を通じて機会は拡大し続けています。

レポートの主要なポイント

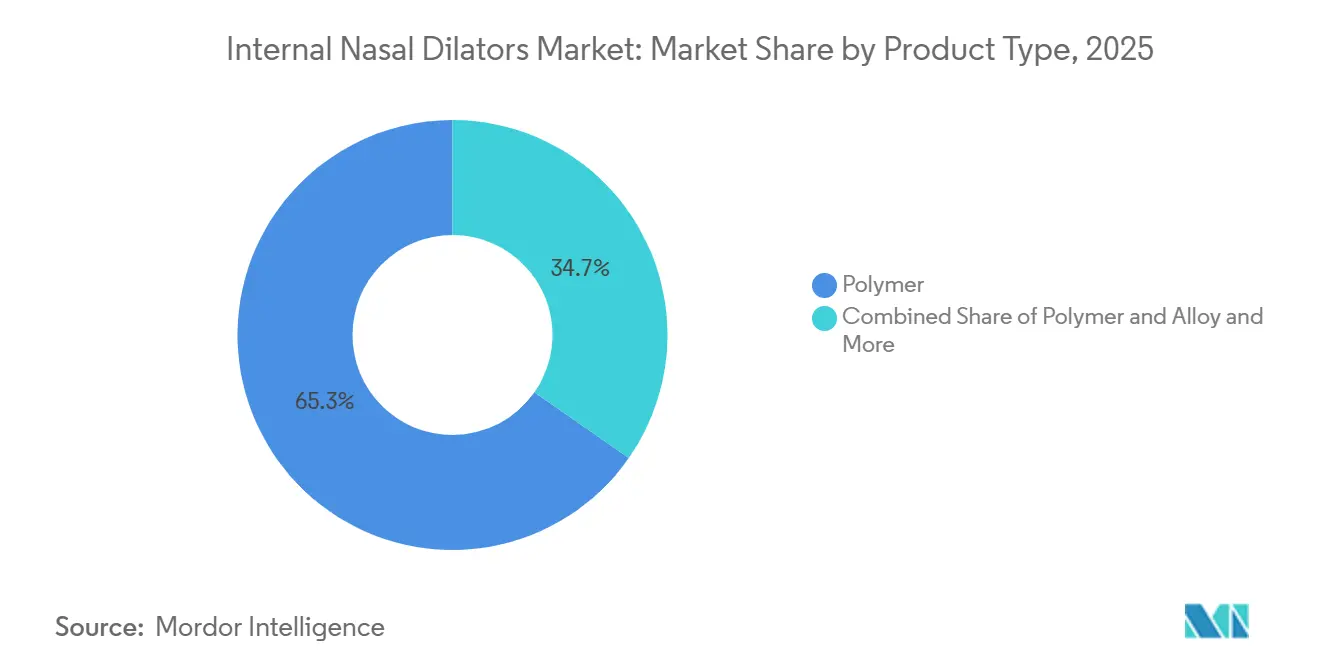

- 製品タイプ別では、純ポリマーが2025年に65.31%のシェアを保持し、ポリマーおよび合金は2031年までに9.38%のCAGRで拡大する見込みです。

- 使用可能性別では、再使用可能デバイスが2025年に59.24%のシェアを保持し、2031年までに最高のCAGR10.52%を記録すると予想されています。

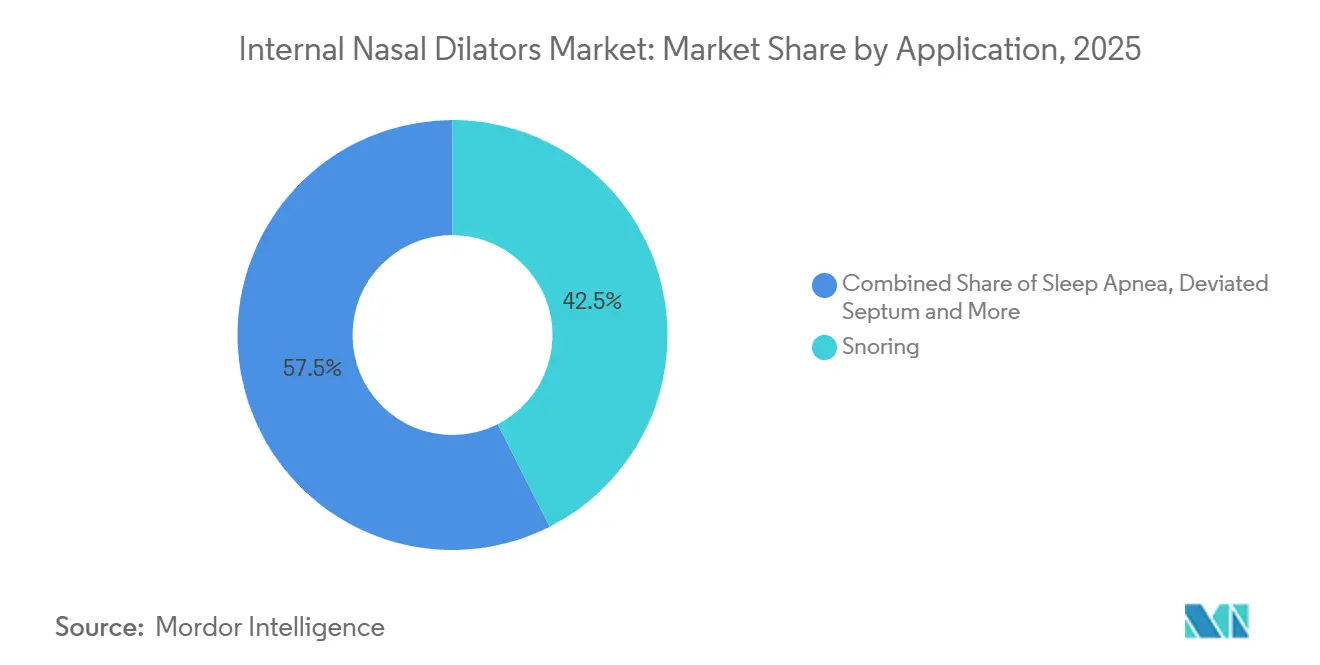

- 用途別では、いびきが2025年に42.52%のシェアを占め、睡眠時無呼吸は2031年までに9.25%のCAGRで成長すると予測されています。

- 流通チャネル別では、小売薬局が2025年に45.62%のシェアを保持し、オンライン薬局は2031年までに10.25%のCAGRで成長する見込みです。

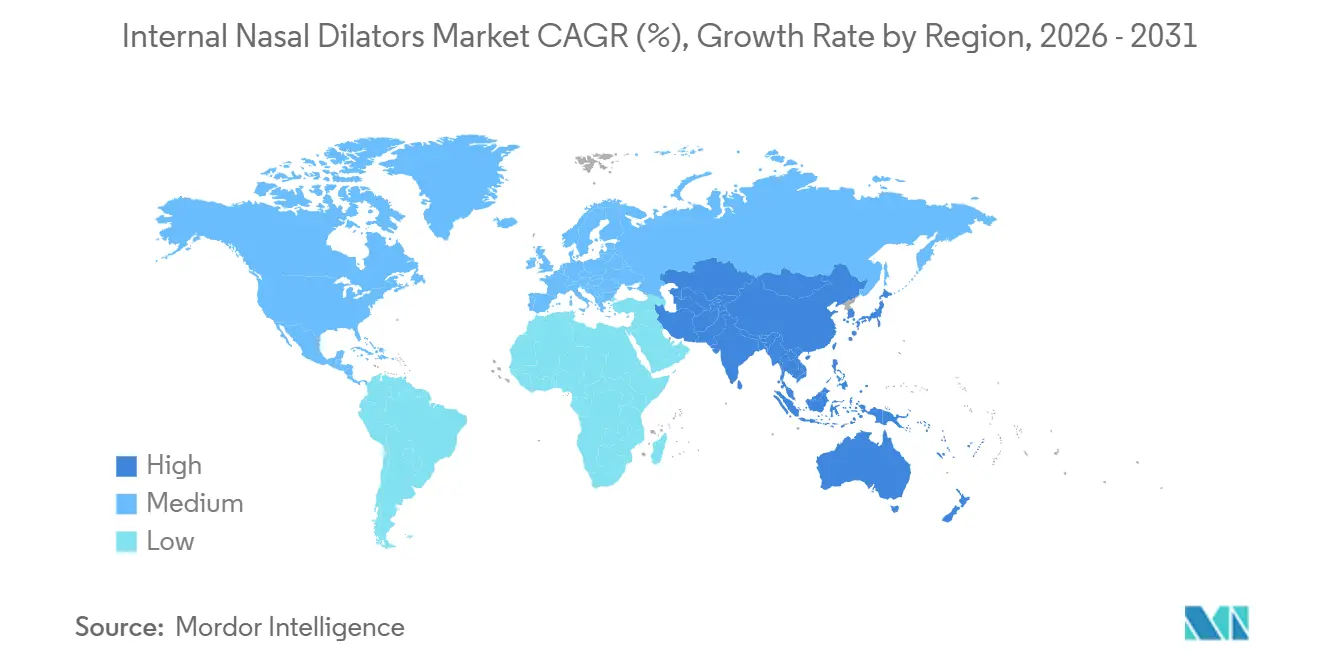

- 地域別では、北米が2025年に内部鼻腔拡張器市場シェアの45.22%を保持し、アジア太平洋は2031年までに9.15%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の内部鼻腔拡張器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 睡眠関連呼吸障害の有病率の上昇 | +1.8% | 世界 | 長期(4年以上) |

| 薬物を使用しない非侵襲的呼吸補助への選好 | +1.5% | 世界、北米および欧州連合で最も強い | 中期(2年~4年) |

| 直販およびオンライン薬局チャネルの成長 | +1.4% | 世界、北米およびアジア太平洋が主導 | 中期(2年~4年) |

| スポーツパフォーマンスおよび回復における幅広い使用 | +0.8% | 北米および欧州連合、アジア太平洋への波及 | 短期(2年以下) |

| CPAP補助および鼻腔気流サポートにおける臨床的関心の高まり | +0.9% | 北米および欧州連合 | 長期(4年以上) |

| 旅行、交代勤務、および携帯型睡眠ルーティン使用からの報告不足の需要 | +0.6% | 世界 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

睡眠関連呼吸障害の有病率の上昇

内部鼻腔拡張器市場は、睡眠呼吸障害を抱えながらも正式な診断経路の外にいる多くの人々から力を得ています。分析によると、閉塞性睡眠時無呼吸症候群の症例の80〜90%は任意の時点で未診断のままであり、これが市販デバイスカテゴリーにおける自己治療行動を重要なものにしています。2025年のネイチャー・コミュニケーションズの研究は、周囲温度の上昇が上気道の虚脱性を悪化させ、時間の経過とともに閉塞性睡眠時無呼吸症候群の重症度を増加させる可能性があることを示し、新たな側面を加えました。この発見は、需要の促進要因が加齢や肥満を超えて広がり、夜間の呼吸障害をより広い環境条件と結びつけるため重要です。中国とインドは特に重要であり、非常に多くの罹患人口を抱え、専門医の診察を求める前に簡単な市販ソリューションを試みる可能性が高い消費者が多くいます。これにより、内部鼻腔拡張器市場は診断済み患者だけでなく、鼻閉塞、いびき、気流不快感を自己管理する消費者の繰り返しの基盤とも結びついています。

薬物を使用しない非侵襲的呼吸補助への選好

内部鼻腔拡張器市場は、長期間にわたって医薬品に依存せずに気流サポートを求める消費者から引き続き恩恵を受けています。機械的拡張は鼻弁での物理的制限に対処し、リバウンド効果、皮膚接着剤、または日常的な薬理学的使用に関連する懸念を回避します。21 CFR 874.3900に基づき、鼻腔拡張器はプレマーケット通知が免除されるクラスIデバイスとして分類されており、これにより薬物ベースの鼻腔療法と比較して商業化の障壁が低くなっています[1]米国食品医薬品局、「21 CFR § 874.3900、鼻腔拡張器」、連邦規則電子コード、law.cornell.edu。2024年の米国精神医学会のレポートは、アメリカ人の34%が睡眠の質を悪いまたは普通と評価し、5,000万人以上のアメリカ人が慢性的な睡眠障害に苦しんでいることを示しており、これは薬物を使用しない睡眠サポートツールへの幅広い消費者の関心を支持しています。内部デバイスはまた、特に繰り返し使用する再使用可能なオプションを求めるユーザーにとって、接着ストリップへの遵守を低下させる可能性のある皮膚刺激の問題を回避します。これにより、快適性、耐久性、および毎晩の繰り返し使用が単回購入の利便性よりも重要視される内部鼻腔拡張器市場のプレミアム層が支持されています。

直販およびオンライン薬局チャネルの成長

内部鼻腔拡張器市場は、物理的な棚配置への依存を減らすオンライン薬局と直販チャネルによって再形成されています。これは、検索主導の発見、サブスクリプション、およびマーケットプレイスのレビューが主要な購入促進要因になると、専門ブランドが同じ店内交渉力を必要としなくなるため重要です。Redcare Pharmacyは2025年に1,390万人のアクティブ顧客を報告し、非処方箋の市販薬収益は年間8〜10%成長し、同社は2026年のグループ収益成長率を13〜15%と予測しました。この規模は、特に繰り返し使用と迅速な補充が重要な場合に、デジタル薬局が消費者向け呼吸補助器具の高速ルートとして機能できることを示しています。内部鼻腔拡張器市場はまた、製品戦略においてもこの論理を見ており、WoodyKnowsは2026年5月にFDA登録モデルの範囲を拡大し、より広範な複数SKUのオンラインプレゼンスをサポートしました[2]M&M Pure Air Systems LLC、「FDA GUDID デバイスリスト、ND1〜ND4および関連モデル」、FDA GUDIDリスト、fda.report。スポーツパフォーマンス、旅行ルーティン、および交代勤務の睡眠サポートにおける幅広い使用もデジタルチャネルに適しています。これらの購入者は、カテゴリーを試みる前に特定の症状、ユースケース、および製品フォーマットをオンラインで検索することが多いためです。

CPAP補助および鼻腔気流サポートにおける臨床的関心の高まり

内部鼻腔拡張器市場は、CPAP補助使用と気流サポートへの幅広い臨床的関心を通じて、正式な睡眠ケアに徐々に近づいています。鼻閉塞はCPAPシステムが気道開存性を維持するために必要な圧力を増加させる可能性があるため、鼻腔気流を改善することで一部のユーザーが治療をより良く耐えられるようになります。17の研究と496人の参加者を対象とした2026年の系統的レビューでは、内部鼻腔拡張器は閉塞性睡眠時無呼吸症候群の単独療法としては有効ではないが、特に軽度の疾患や鼻弁障害を持つ患者など、選択された患者に対して補助的な価値を提供できることが判明しました。これは、デバイスを純粋な消費者向け快適製品から確立された睡眠療法経路をサポートできる製品へとシフトさせるため重要です。病院薬局と睡眠クリニックは、デバイスの使用を定義された患者ニーズに結びつけることができるため、このポジションにとって最も直接的なチャネルです。内部鼻腔拡張器市場は、単独治療の有効性を主張することなくCPAPユーザーからの繰り返し需要を追加できる可能性があり、これにより、より規律ある臨床的な説明の中に留まりながら対象ベースを拡大するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品の不快感とフィット感のばらつき | -1.2% | 世界 | 短期(2年以下) |

| 償還のギャップと消費者の自己負担感度 | -0.9% | 世界、アジア太平洋および中東・アフリカで最も深刻 | 中期(2年~4年) |

| 外部ストリップおよび臨床的代替手段からの強い代替 | -1.0% | 世界、北米で最も強い | 長期(4年以上) |

| 新素材および設計に対する規制およびバイオコンパティビリティの負担 | -0.5% | 北米および欧州連合 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

製品の不快感とフィット感のばらつき

内部鼻腔拡張器市場は依然として、デバイスの快適性が個々の鼻孔の形状とフィット感に大きく依存するため、意味のある採用障壁に直面しています。鼻弁構造のわずかな違いが睡眠中に感じる圧力を変える可能性があり、これにより最初の悪い体験が他の多くの市販カテゴリーよりも大きなダメージをもたらします。電子商取引プラットフォームでの一般的な離脱理由には、鼻孔内の圧力、夜中のずれ、および鼻毛との接触による刺激が含まれます。複数サイズの提供と調整可能なジオメトリーはブランドがこれらの問題を軽減するのに役立っていますが、カテゴリーの核心的なフィット課題を解消するには至っていません。この課題は、購入が臨床的なガイダンスや対面でのィッティングなしに行われることが多い内部鼻腔拡張器市場においてさらに重要です。パーソナライズされたフィットアプローチが広く手頃な価格になるまで、フィット感の弱さは再購入、紹介、および長期的な習慣形成を抑制し続ける可能性があります。

償還のギャップと消費者の自己負担感度

内部鼻腔拡張器市場は、米国および主要な欧州市場では標準的な償還経路が一般的に存在しないため、依然として消費者の直接支出に大きく依存しています。カテゴリーのクラスI免除ステータスと快適性補助のポジショニングにより、これらのデバイスはより正式な呼吸療法に利用可能な償還フレームワークの外に置かれています。この自己負担モデルは、特に裁量的な医療支出が少ないアジア太平洋および中東・アフリカの低〜中所得消費者の採用を制限しています。同じ問題はまた、多くの購入者が合金ブレンドやより高度な再使用可能フォーマットに支払うよりも低コストのポリマーオプションに移行するため、プレミアム価格設定に上限を設けています。これにより、ロイヤルティプログラム、直販サブスクリプション、およびスポーツ重視のポジショニングが商業的に有用になりますが、自己負担依存によって生じる需要の上限を完全に相殺するわけではありません。内部鼻腔拡張器市場は、製品の手頃な価格、強力なデジタルアクセス、および消費者の認知度が同時に揃う場所で最もよく成長します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポリマーのリーダーシップが維持される一方、合金ブレンドが牽引力を獲得

純ポリマーデバイスは2025にセグメントの65.31%を保持し、ポリマーおよび合金は2031年までに9.38%のCAGRで最速の成長を記録する見込みです。純ポリマーは大規模製造が容易で、単回使用または基本的な再使用可能製品の低価格帯をサポートするため、大きなインストールベースを維持しています。この価格アクセシビリティは、多くの最初の購入が高度にコミットされた医療購入ではなく試験購入である内部鼻腔拡張器市場において重要です。ポリマーはまた、長期着用の快適性やプレミアム感よりも低単価が重要な短サイクル使用にも引き続き適しています。純ポリマーの内部鼻腔拡張器市場シェアは、マス小売と価値志向の購入者のニーズに合致していたため、2025年も高水準を維持しました。

ポリマーおよび合金製品は、より優れた構造的記憶、より安定した拡張力、および改善された夜間快適性を中心にポジショニングされているため、より速く成長しています。このプレミアムポジショニングは、基本製品をすでに試した消費者で、より一貫した感触の再使用可能なオプションにより多く支払う意欲がある消費者に適しています。このセグメントはまた、時折の症状緩和ではなく毎晩の繰り返し使用をサポートできる製品へのより広いシフトとも一致しています。その他の製品タイプは量的には小さいままですが、臨床グレードのコーンとCPAD補助フォームがより高い平均販売価格をサポートできるため重要です。時間の経過とともに、内部鼻腔拡張器市場は純ポリマーを量のアンカーとして維持しながら、合金ブレンドがアップグレード行動をじて価値のより大きなシェアを獲得する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性別:再使用可能デバイスが規模とアップグレード支出の両方を牽引

再使用可能デバイスは2025年に使用可能性セグメントの59.24%を保持し、2031年までに10.52%のCAGRで成長する見込みです。これは、支配的なフォーマットが最も速く成長するフォーマットでもあることを意味するため重要であり、狭いプレミアムニッチではなく幅広い受容を示しています。内部鼻腔拡張器市場は、12〜25米ドルで価格設定された1ユニットが数週間または数ヶ月の使用をカバーできるため、再使用可能な経済性から恩恵を受けており、これにより繰り返しの使い捨て購入と比較して知覚価値が向上します。この価値の論理は習慣形成をサポートし、習慣形成は毎晩の繰り返し使用に依存するカテゴリーにおいて重要です。このセグメントはまた、再使用可能デバイスが皮膚との接着剤接触を避け、長期ユーザーにとってより実用的に感じられるという事実からも恩恵を受けています。

単回使用デバイスは依然として、病院、鼻形成術後のサポート、および消費者が再使用可能製品に移行する前にサイズとフィット感をテストしたい初回試用パックにおいて役割を果たしています。WoodyKnowsは2024年に、最初の購入段階での離脱を減らすために設計された複数サイズの試用パック提供を通じてこの論理を強調しました[3]WoodyKnows、「スーパーサポート2024スタンダードおよびソフト鼻腔拡張器」、WoodyKnows、woodyknows.com。このアプローチは内部鼻腔拡張器市場のより広い真実を反映しており、最初のフィット感の悪さがカテゴリー離脱の最も強い理由の一つであるためです。再使用可能フォーマットはまた、アクセサリー、交換サイクル、および繰り返しのサイト訪問が保持率の向上に役立つサブスクリプションおよび補充エコシステムにも適しています。その結果、使い捨てが参入と臨床使用をサポートし、再使用可能デバイスが長期的な収益基盤のより多くを獲得する使用可能性の組み合わせが生まれています。

用途別:いびきが現在リードし、睡眠時無呼吸がより速い成長を追加

いびきは2025年に用途セグメントの42.52%を占め、睡眠時無呼吸は2031年までに9.25%のCAGRで拡大する見込みです。いびきは多くの家庭で最も目に見えて即座に支障をきたす症状であるため最大の用途であり続け、デバイスを試みる一般的な最初の理由となっています。これにより、内部鼻腔拡張器市場は正式な呼吸器診断だけでなく、消費者の自己ケア行動とも密接に結びついています。多くの購入者は、専門的な睡眠評価を求める前に、夜間の騒音、鼻閉塞、またはパートナーのフィードバックのためにカテゴリーに参入します。鼻中隔弯曲と鼻閉塞の用途も重要であり続けます。これらの購入者は快適性とフィット感に対してより強い支払い意欲を示すことが多いためです。

睡眠時無呼吸は、臨床的な説明が単独治療ではなく補助サポートを中心に定義されるようになっているため、より速く成長しています。2026年の系統的レビューは、内部鼻腔拡張器が補助療法として選択された患者グループ、特に軽度の症状や鼻弁障害がある患者をサポートできることを確認しました。これにより、使用パターンがより繰り返しのパターンにシフトし、時折のいびき緩和と比較してライフタイムバリューが向上します。その他の用途もアレルギー管理、交代勤務の睡眠最適化、旅行疲労サポートを含む古典的な睡眠の不満を超えてカテゴリー拡大します。鼻弁障害を持つ持久系アスリートを対象とした2024年の研究では、内部鼻腔拡張によって有酸素パフォーマンスが改善されることが示されており、スポーツ回復と呼吸効率が内部鼻腔拡張器市場への有用なサイドドアであり続ける理由を説明するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売薬局がリードし、オンライン薬局がペースを設定

小売薬局は2025年に流通セグメントの45.62%を保持し、オンライン薬局は2031年までに10.25%のCAGRで成長する見込みです。小売は、睡眠補助、鼻閉塞製品、または呼吸ケア棚の近くで症状主導の購入をする多くの初回購入者にとって依然として主要な発見ポイントであるため重要です。薬剤師の推薦と即時の製品入手可能性もデジタルチャネルが完全に代替できない方法で試用をサポートします。小売における内部鼻腔拡張器市場規模は、確立されたチェーンがブランドに広い地理的リーチを与え、カテゴリーの正当性を強化するのに役立つため、引き続き強固です。病院薬局は、臨床医の接点がより重要なCPAD補助ユーザー、耳鼻咽喉科診療、および処置後のユースケースを通じて、より狭いが安定した役割を維持しています。

オンライン薬局は、消費者が睡眠サポート製品を調査し、サイズを比較し、レビューを読み、摩擦なく再注文する方法に適しているため、より速く成長しています。2025年のRedcareの1,390万人のアクティブ顧客は、デジタル薬局が非処方箋の健康カテゴリーに提供できる規模を示しています。WoodyKnowsは2026年5月に複数の内部鼻腔拡張器モデルにわたってFDA登録ポートフォリオを拡大することで、複数SKUのオンライン戦略を強化しました。アスレチック小売業者、ヘルスクラブ、バイオハッキングサブスクリプションボックスなどのその他のチャネルは規模が小さいままですが、スポーツ回復とパフォーマンス志向のユースケースとよく一致しています。このミックスにより、内部鼻腔拡張器市場はマス小売が規模を牽引し、オンラインチャネルが最速の増分成長を牽引する幅広いアクセス構造を持っています。

地域分析

北米は2025年に内部鼻腔拡張器市場の45.22%を保持し、明確な差をつけて最大の地域貢献者となっています。この地域は、睡眠障害に対する高い認知度、より強い診断率、および試用と繰り返し購入をサポートする成熟した市販薬局ネットワークから恩恵を受けています。Rhinomedは2024年に、そのMute鼻腔拡張器が米国の4,500以上のCVS店舗と1,500のWalgreens店舗で棚スペースを確保したことでこのルートの強さを示しました。このようなチェーン配置は、専門製品に幅広い消費者の可視性を与え、日常の小売環境でカテゴリーを正常化するのに役立つため重要です。カナダとメキシコは地域内では小さいままですが、両国ともデジタル薬局アクセスの改善と実用的な薬物を使用しない呼吸サポートへの同様の消費者選好によってサポートされています。

欧州は内部鼻腔拡張器市場で2番目に大きな地域であり続け、ドイツ、英国、フランスが主要なアンカーとして機能しています。薬物を使用しない呼吸サポートへの消費者の親しみはこれらの国々で確立されており、価値とプレミアム製品フォーマットの両方に対する安定した需要をサポートしています。地域のオンライン薬局基盤もカテゴリー成長に速度を加えており、特に店舗棚アクセスに完全に依存しない専門ブランドにとって有利です。2025年のRedcare Pharmacyの1,390万人のアクティブ顧客と2026年の成長見通しは、欧州におけるそのデジタルチャネルの深さを示しています。これにより、欧州は北米で見られるようなマス小売浸透の同じ規模を必要とせずに、デジタル流通がリーチを拡大できる安定した地域となっています。

アジア太平洋は2031年までに9.15%のCAGRが予測される最速成長地域であり、内部鼻腔拡張器市場規模のこの部分は非常に大きな未治療の需要基盤によってサポートされています。中国は最大の絶対的な閉塞性睡眠時無呼吸症候群人口を抱えているため中心的であり続け、2025年のネイチャー・コミュニケーションズの研究は、気温の上昇が疾患の重症度を悪化させることで将来の負担を複合させる可能性があることを示唆しています。インドはデジタル薬局の成長、より広い健康意識、および消費者向け睡眠製品により多く支出する意欲のある都市部の中産階級の台頭を通じて強い採用の滑走路を提供しています。日本と韓国はより安定して成長していますが、これらの市場の消費者が医学的に検証された快適性重視のフォーマットをより重視するため、より強いプレミアムデバイスの可能性を提供しています。南米と中東・アフリカは小さいままであり、南米ではブラジルとアルゼンチンが主導し、湾岸協力会議(GCC)諸国は肥満関連の睡眠障害パターンが地域の健康統計における構造的な追い風であり続けるため、中東・アフリカで最も明確な需要を示しています。内部鼻腔拡張器市場シェアは現在北米に集中していますが、中期的な成長ストーリーはアジア太平洋と最大の先進市場以外の選択された自己負担都市クラスターによってますます形成されています。

競争環境

内部鼻腔拡張器市場は中程度に分散しており、専門デバイスブランドとより広い消費者健康事業者にわたって20以上のアクティブな参加者が競争しています。競争は絶対的な規模よりも、フィット品質、再使用可能な製品設計、価格規律、およびチャネル実行に依存しています。鼻腔拡張器はクラスI免除規則に該当するため、構造的な参入障壁は限られており、多くの規制された治療カテゴリーよりも製品発売が容易になっています。この低い障壁により製品の入れ替わりが活発に保たれ、快適性、耐久性、またはより正確なユースケースポジショニングを目指した新モデルの継続的な流れをサポートしています。内部鼻腔拡張器市場は設計上競争的ですが、主要ブランドは依然としてより強い棚プレゼンス、規制への精通、およびより広い製品品揃えから恩恵を受けています。

既存ブランドは、物理的な棚配置が初回購入者にとって依然として重要であるため、小売アクセスにおいて優位性を保持しています。Rhinomedが4,500以上のCVS店舗と1,500のWalgreens店舗でのストアプレゼンスを報告したことは、米国での主流の可視性にとってチェーン流通がいかに重要であるかを示しました。同時に、デジタルネイティブのプレイヤーは、繰り返し購入者に響く試用パック、複数サイズオプション、および使用あたりの価格論拠を通じてオンラインチャネルでより強く押し進めています。WoodyKnowsは2026年5月にFDA GUIDDに幅広い鼻腔拡張器モデルを登録することでこの姿勢を示し、複数SKUの電子商取引ポジショニングをサポートし、ブランドにより強いコンプライアンスに裏付けられた製品ストーリーを与えました。内部鼻腔拡張器市場はまた、スポーツ回復メッセージングと再使用可能設計の主張を通じてより広い差別化を見ており、これにより小規模ブランドが棚支配だけでの直接競争を避けるのに役立っています。

最近の製品活動は、競争上のシフトが大規模な統合よりも、より速いSKUの更新とチャネル固有のパッケージングから来る可能性が高いことを示唆しています。Breathewaveの2025年12月のGUDID公開による輪郭付き再使用可能鼻腔拡張器は、米国の製品分野に別の解剖学的に差別化されたオファーを追加しました。CPAPバンドルパートナーシップ、臨床医主導のフィットプログラム、および最初の使用快適性を十分に改善してコンバージョンと保持率を高めることができる製品アーキテクチャの周辺にはまだホワイトスペースが存在します。そのため、内部鼻腔拡張器市場は、単一の企業が支配的な管理ポジションを取るよりも、実行と製品改良を通じてシェアが移動する可能性が高いです。

内部鼻腔拡張器業界のリーダー

Rhinomed Limited

Splintek, Inc.

SANOSTEC CORP

Scandinavian Formulas Inc.

WoodyKnows (M&M Pure Air Systems LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:WoodyKnows(M&M Pure Air Systems LLC)は、ND1〜ND4、MT1、MT2、BP1〜BP3、SD1〜SD3、UB1〜UB3を含む内部鼻腔拡張器モデルの拡張ポートフォリオをFDAのグローバル固有デバイス識別データベース(GUDID)に登録し、FDA登録製品範囲を大幅に拡大しました。この動きは、完全な規制認証を持つ電子商取引の複数SKUプレゼンスを拡大するための意図的な戦略を示しています。

- 2025年12月:Breathewaveブランド名の輪郭付き内部鼻腔拡張器がFDA GUIDDに公開され、鼻腔抵抗を減らし気流を増加させるように設計された内部再使用可能鼻腔呼吸補助器具として分類されました。このリストは米国で利用可能なFDA登録内部鼻腔拡張器デバイスの名簿を拡大し、競争製品分野に新たに輪郭付きの解剖学的ジオメトリーを追加しました。

世界の内部鼻腔拡張器市場レポートの範囲

レポートの範囲として、内部鼻腔拡張器は鼻腔に挿入して鼻腔を広げることで気流を改善するのに役立つ医療機器です。これらは通常、睡眠中または身体活動中の鼻閉塞、いびき、および呼吸困難を軽減するために使用されます。

内部鼻腔拡張器市場は、製品タイプ別にポリマー、ポリマーおよび合金、その他の製品タイプにセグメント化されています。使用可能性別では、市場は再使用可能と単回使用に分けられています。用途に基づいて、いびき、睡眠時無呼吸、鼻中隔弯曲、鼻閉塞、およびその他の用途に分類されています。流通チャネル別では、セグメンテーションには病院薬局、小売薬局、オンライン薬局、およびその他の流通チャネルが含まれます。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| ポリマー |

| ポリマーおよび合金 |

| その他の製品タイプ |

| 再使用可能 |

| 回使用 |

| いびき |

| 睡眠時無呼吸 |

| 鼻中隔弯曲 |

| 鼻閉塞 |

| その他の用途 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ポリマー | |

| ポリマーおよび合金 | ||

| その他の製品タイプ | ||

| 使用可能性別 | 再使用可能 | |

| 回使用 | ||

| 用途別 | いびき | |

| 睡眠時無呼吸 | ||

| 鼻中隔弯曲 | ||

| 鼻閉塞 | ||

| その他の用途 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答された主要質問

内部鼻腔拡張器の2026年の価値と2031年の見通しは?

内部鼻腔拡張器市場は2026年に5億7,192万米ドルであり、8.32%のCAGRで2031年までに8億5,287万米ドルに達する見込みです。

内部鼻腔拡張器で収益をリードしている製品タイプはどれですか?

純ポリマーは、大規模製造、低価格、および幅広い小売適合性を提供するため、2025年に65.31%のシェアでリードしました。

鼻腔拡張器製品で最も速く成長しているフォーマットはどれですか?

再使用可能デバイスは2031年までに10.52%のCAGRで最速成長フォーマットであり、2025年に59.24%の最大の使用可能性シェアも保持しました。

睡眠時無呼吸がこれらのデバイスのより大きな成長分野になりつつある理由は何ですか?

睡眠時無呼吸は、臨床使用が補助サポートへとシフトしており、特に軽度の症状や鼻弁障害を持つ選択された患者に対して、2031年までに9.25%のCAGRで成長すると予測されています。

内部鼻腔拡張器で最も速く拡大している販売チャネルはどれですか?

オンライン薬局は、サブスクリプション、レビュー、複数SKUの比較、および繰り返し注文をサポートするため、2031年までに10.25%のCAGRで最速成長しています。

どの地域が最も強い現在の基盤を提供し、どの地域が最も速く成長しますか?

北米は2025年に45.22%のシェアを保持し、アジア太平洋は2031年までに9.15%のCAGRで最速成長すると予測されています。

最終更新日: