空港サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 186.67 十億米ドル |

| 市場規模 (2031) | 421.70 十億米ドル |

| 成長率 (2026 - 2031) | 17.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港サービス市場分析

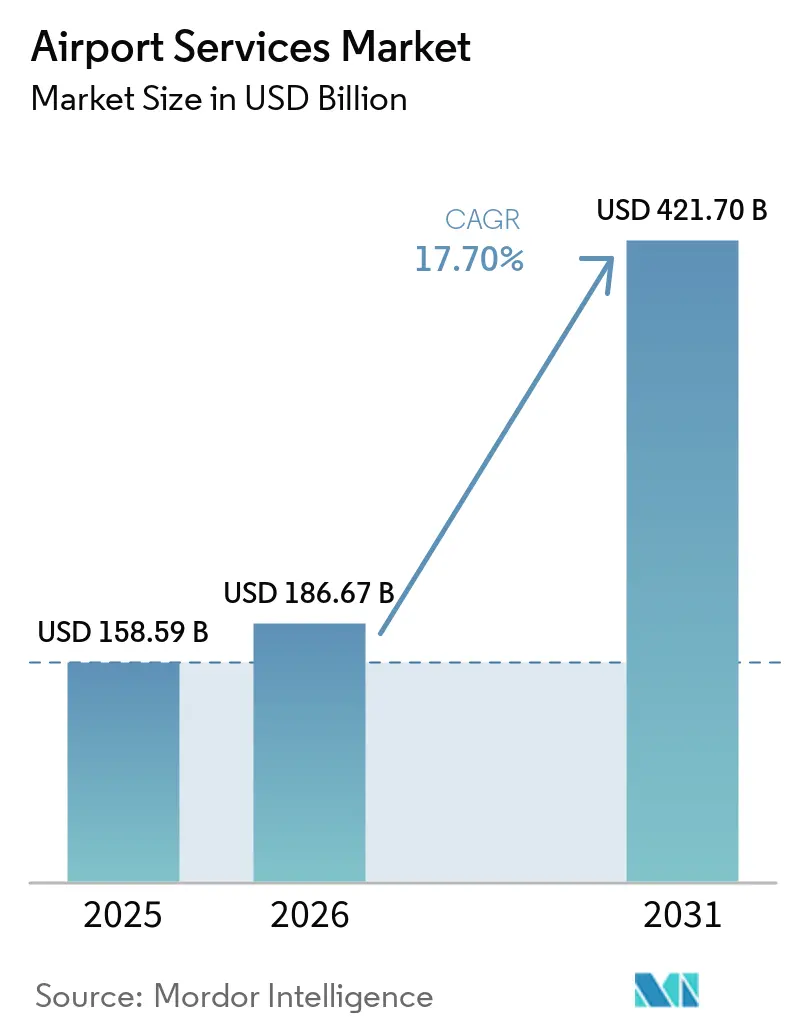

空港サービス市場規模は、2025年の1,585.9億米ドルから2026年には1,866.7億米ドルへと成長し、2026年~2031年にかけてCAGR 17.70%で2031年までに4,217億米ドルに達すると予測されています。空港サービス市場は、より強固な交通量基盤を背景に拡大しており、世界の旅客数は2025年に98億人に達し、2026年には102億人に増加すると予測されており、ターミナル、ランプ、貨物、モビリティサービス全体にわたる需要を高水準に維持しています。航空会社の経済性もこの成長を後押ししており、世界の航空会社収益は2026年に1兆530億米ドルを超え、旅客チケット収益だけで7,510億米ドルに達すると予測されており、空港サービスのバリューチェーン全体にわたる継続的な支出を支えています。[1]国際航空運送協会、「航空会社の収益性は2026年に3.9%の純利益率で安定化」、IATA、iata.org 空港サービス市場はまた、航空系手数料への狭い依存から脱却しつつあり、空港はリテール、貨物ロジスティクス、デジタルサービス、ランドサイドモビリティをコアとなる商業的手段として扱うようになっています。地域別成長はアジア太平洋および中東に向けて再均衡化しており、北米が依然として最大の基盤であるものの、新たな設備、技術、サービス契約が付与される場所が変化しています。燃料価格の変動や高まるコンプライアンス義務による短期的なコスト圧力が予算を圧迫しています。それでも、空港サービス市場の事業者を自動化、電動化、より広範な収益多様化へと向かわせる要因にもなっています。

主要レポートのポイント

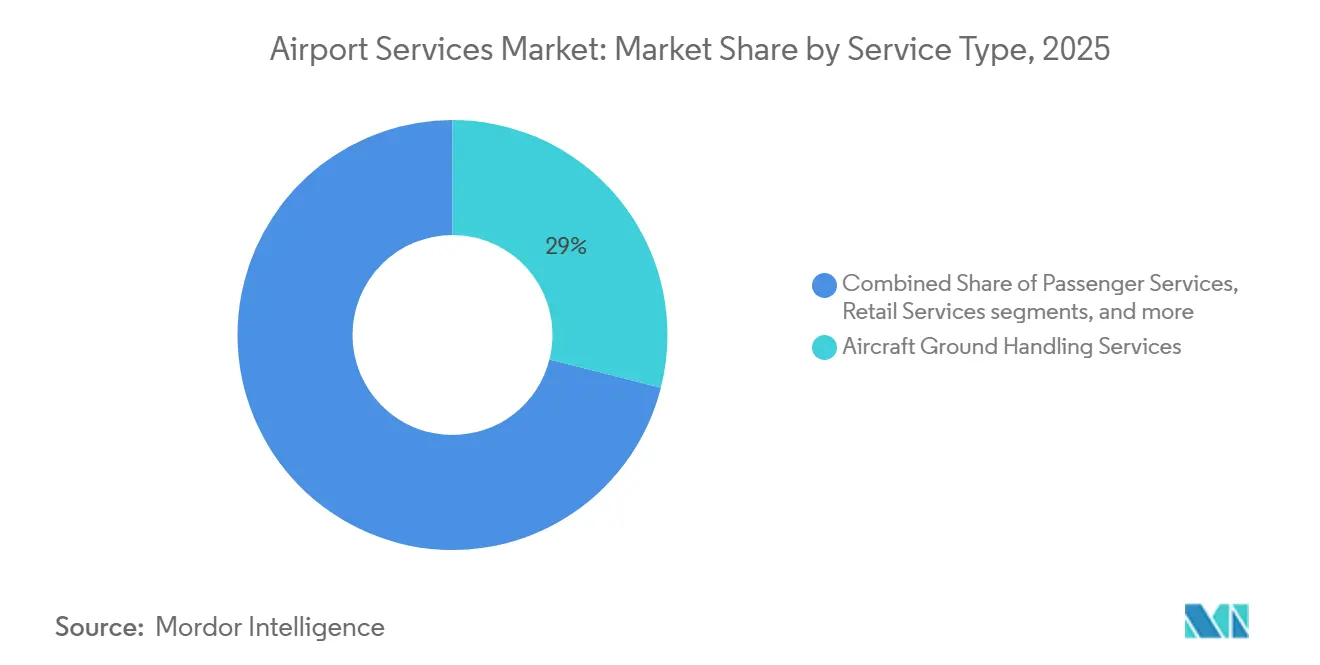

- サービスタイプ別では、航空機グランドハンドリングサービスが2025年に28.95%の収益シェアでトップとなり、手荷物・貨物ハンドリングサービスは2031年にかけてCAGR 18.88%で拡大すると予測されています。

- 収益ストリーム別では、航空系サービスが2025年の空港サービス市場の58.27%を占め、非航空系サービスは2031年にかけてCAGR 19.98%で成長すると予測されています。

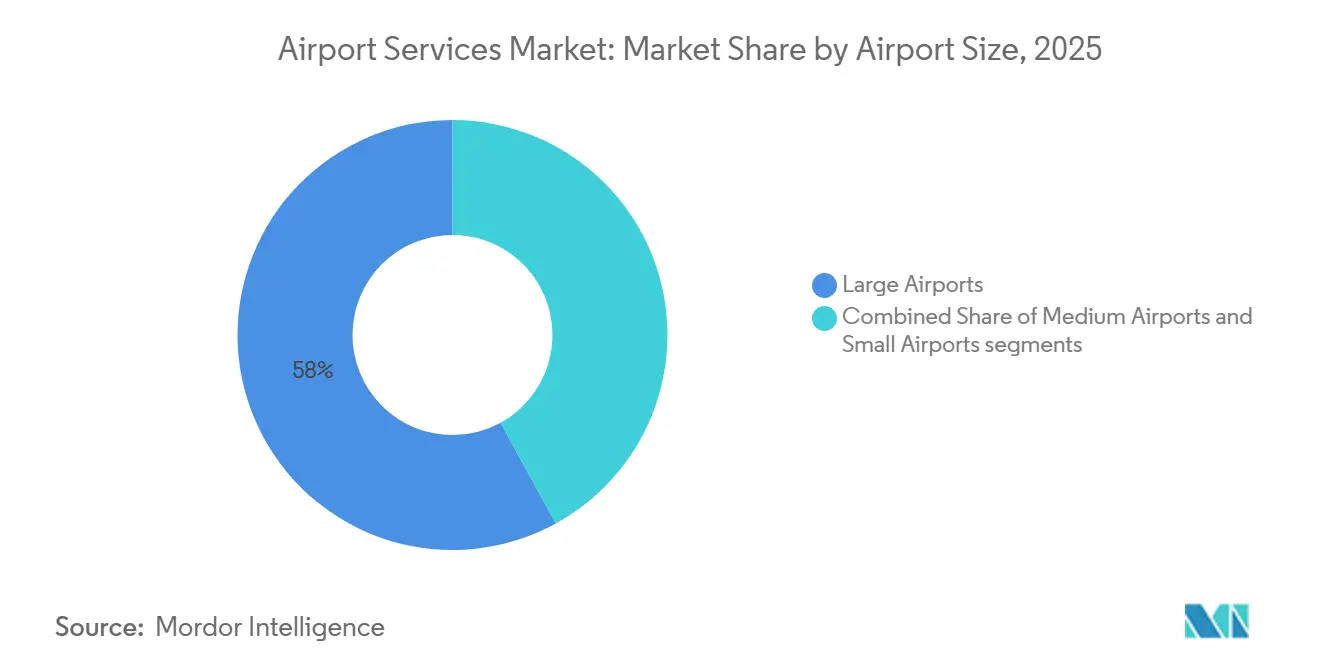

- 空港規模別では、大規模空港が2025年に57.98%のシェアを占め、小規模空港は2031年にかけてCAGR 19.91%で成長すると予測されています。

- インフラタイプ別では、ブラウンフィールド空港が2025年に79.58%の市場シェアを獲得し、グリーンフィールド空港は2031年にかけてCAGR 20.68%で成長すると予測されています。

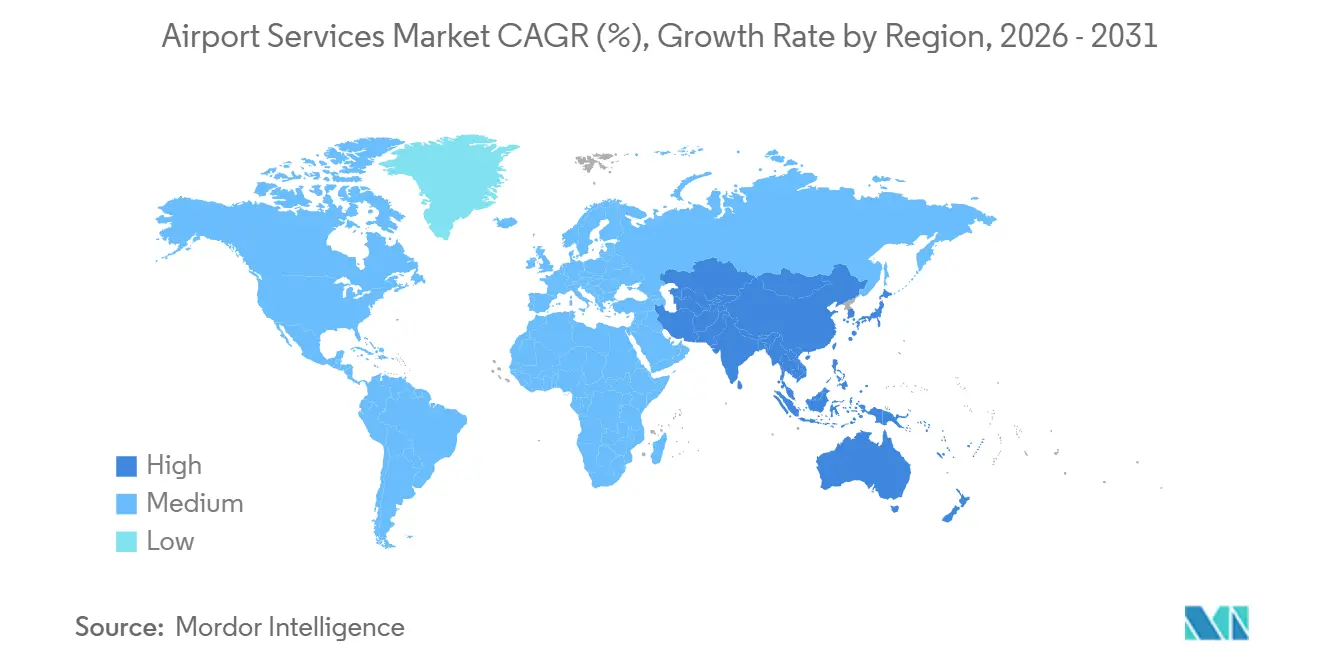

- 地域別では、北米が2025年の空港サービス市場の39.78%を占め、アジア太平洋は2031年にかけてCAGR 20.01%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空港サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興アジア太平洋および中東ハブにおける航空旅客数の急増 | +4.8% | アジア太平洋、中東、アフリカおよびラテンアメリカへの波及 | 中期(2~4年) |

| 世界的な空港インフラの拡張と近代化 | +3.5% | グローバル、アジア太平洋、中東、北米に集中 | 長期(4年以上) |

| 越境航空貨物における電子商取引主導の成長 | +2.5% | アジア太平洋がコア、欧州および中東への波及 | 短期(2年以内) |

| 補助的な非航空系収益ストリームへの需要増加 | +2.2% | グローバル、北米、欧州、アジア太平洋ハブ空港での早期利益 | 中期(2~4年) |

| スマートおよびデジタル空港技術の統合 | +1.8% | グローバル、北米、アジア太平洋、中東が導入をリード | 中期(2~4年) |

| グランドサポートの電動化を推進するサステナビリティ連動型ファイナンシング | +1.2% | EUが主要義務化地域、北米およびアジア太平洋が採用中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジア太平洋および中東ハブにおける航空旅客数の急増

空港サービス市場は、現在アジア太平洋および中東により明確に集中した交通量の成長によって押し上げられています。アジア太平洋のRPK(有償旅客キロ)は2025年に7.8%成長し、中東の航空会社は6.8%の成長を記録し、いずれも北米の0.4%を大きく上回りました。[2]国際航空運送協会、「2025年の旅客需要の強さは継続的な供給制約を覆い隠す」、IATA、iata.org IATAはアジア太平洋の需要が2026年にさらに7.3%増加すると予測しており、同地域を最も成長の速い大規模航空市場として維持しています。この旅客数の増加は、主要ハブにおける旅客ハンドリング、折り返し支援、手荷物業務、プレミアム空港サービスへの需要を直接押し上げます。また、混雑した空港への圧力も高まっており、そこでは航空会社やコンセッション事業者がスピードと信頼性をより高く評価するため、旅客一人当たりのサービス収益がより速く上昇する可能性があります。空港サービス市場において、これは利用率の低い二次施設のみに注力する事業者よりも、混雑したゲートウェイ空港にサービスを提供する事業者に対してより強い価格決定力をもたらします。

越境航空貨物における電子商取引主導の成長

空港サービス市場はまた、よりタイムセンシティブで電子商取引主導となっている貨物フローから勢いを得ています。世界の航空貨物需要は2025年に記録的な水準に達し、前年比3.4%増加し、アジア・欧州間の需要は10.3%増加しました。電子商取引は2024年の20%から2027年までに航空貨物総量の30%を占めると予測されており、大規模な貨物ゲートウェイにおける業務構成を変化させています。空港サービス市場において、この変化は自動仕分け、エクスプレスハンドリング、低滞留時間で高速な小包フローを処理できる貨物ターミナルを優遇します。また、空港が航空会社、ハンドラー、税関対応プロセス間のより高度なデジタル連携を必要とするため、投資優先事項も変化しています。したがって、貨物ハンドリングは電子商取引以前の時代よりも強力な成長エンジンになりつつあります。

スマートおよびデジタル空港技術の統合

空港サービス市場は、空港が既存インフラからより多くのスループットを引き出すのに役立つデジタルツールによってますます形成されています。ダラス・フォートワース国際空港は2025年6月に、ターミナル全体に大規模な3D LiDARスペーシャルインテリジェンスネットワークを展開するために1,720万米ドルを投じることを決定しました。ドバイ国際空港は、大規模な新たな物理的拡張なしに2026年までに1億人の旅客を処理することを目指し、AI駆動の顔認証技術への投資を続けています。空港サービス市場において、これらのシステムは混雑を軽減し、ゲートおよびターミナル計画を改善し、より良い旅客フロー管理を支援するため重要です。また、滞留時間の可視性の向上がリテール配置、ラウンジの収益化、デジタルエンゲージメントを改善できるため、商業的成果も支援します。運用技術と非航空系収益ツールを連携させる空港は、デジタルシステムを効率性のみに使用する空港よりも早期に投資回収を実現する可能性が高いです。

グランドサポートの電動化を推進するサステナビリティ連動型ファイナンシング

空港サービス市場では、電動化が自発的な目標から資本計画の優先事項へと移行しています。IATAは、EU加盟国の平均において電動グランドサポート機器(GSE)は折り返しごとにディーゼル機器と比較してCO2排出量を35%~52%削減し、騒音排出量を5.5~8.3 dB(A)低減すると述べています。[3]国際航空運送協会、「電動GSE」、IATA、iata.orgMenzies Aviationは電動GSEの比率を2024年の22%から2025年末までに25%に引き上げ、ネットワーク全体で620台以上の電動資産を追加しました。2026年3月のNature Communications誌の研究では、米国最大の空港でGSEを完全電動化すると最大20 MWのピーク電力需要が生じる可能性があり、コストのかかる系統増強を避けるためにオンサイトバッテリーおよびソーラーシステムが必要になる可能性があることが示されました。これは、空港サービス市場がよりクリーンな機器を購入するだけでなく、充電とエネルギー管理を支援するための新たなファイナンシングおよびユーティリティパートナーシップへと移行していることを意味します。長期的には、電動化されたフリートとサイトレベルの電力計画を組み合わせることができる事業者は、環境コンプライアンスがより重要になっている空港入札において優位性を獲得するはずです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空会社のハンドリング予算を圧迫する航空燃料価格の変動 | -3.5% | グローバル、ホルムズ海峡の供給混乱により欧州およびアジアで最も深刻 | 短期(2年以内) |

| 地上業務における深刻な熟練労働者不足 | -2.5% | グローバル、南北アメリカおよび欧州で最も深刻 | 中期(2~4年) |

| 高度な機器およびITシステムへの高い設備投資 | -1.8% | グローバル、中小規模のハンドラーへの不均衡な影響 | 中期(2~4年) |

| サービスコストを押し上げるESGスクルーティニーの増大 | -1.5% | EUが主要、北米およびアジア太平洋が採用中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空会社のハンドリング予算を圧迫する航空燃料価格の変動

燃料価格の変動は、2026年の空港サービス市場における最も直接的な財務上の制約要因です。ジェット燃料価格は2026年2月から3月にかけてほぼ倍増し、ホルムズ海峡周辺の混乱後に世界のジェット燃料指数が95.2%上昇して1バレル195.2米ドルに達しました。[4]ヌラン・エルクル、「ホルムズ海峡封鎖で供給フローが麻痺する中、ジェット燃料価格が倍増」、アナドル通信社、aa.com.tr欧州空港評議会は、通常のフローが再開しなければEUに組織的なジェット燃料不足が影響を与える可能性があると警告しました。同時に、国際エネルギー機関はその時点で欧州の供給量が6週間分しかないと推定しました。航空会社がこの種のコストショックに直面すると、しばしば限界路線を削減し、運航頻度を下げ、請負業者に対してより厳しいハンドリングコストを要求します。空港サービス市場では、航空機1便当たりの収益が圧縮される一方、労働・機器コストは高止まりしています。グランドハンドラーは特に影響を受けやすく、再開に数ヶ月かかる可能性のある契約を再交渉しなければインフレを迅速に回収できないことが多いためです。

地上業務における深刻な熟練労働者不足

空港サービス市場は、自動化がまだ解決していない労働問題に直面し続けています。2025年の業界調査では、航空貨物労働者の59%が業界を離れることを真剣に検討しており、米国および英国のグランドハンドリング業務における離職率は40%を超えていることが示されました。2025年10月の米国政府機関閉鎖もまた労働の脆弱性を露呈し、大規模な人員配置の混乱がオースティン・バーグストロム空港での5時間のグランドストップと、シャーロット・ダグラス空港での約2,200件の遅延に寄与しました。空港サービス市場において、この不足は定時性、サービス品質、研修コスト、安全上重要な機能に同時に影響を与えます。また、業界を離れる労働者がシステムの近代化よりも遅いペースで補充されることが多いため、スキルギャップも生じています。したがって、体系的な再訓練と資格認定に早期に投資する事業者は、短期的な採用のみに依存する事業者よりも耐久性のあるサービス優位性を構築する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:貨物ハンドリングがグランドハンドリング主導の市場を変革

航空機グランドハンドリングサービスは2025年の空港サービス市場の28.95%を占め、最大のサービスセグメントであり、ほとんどの空港活動の業務基盤となっています。このセグメントが中心的であり続けるのは、すべての商業フライトがランプハンドリング、航空機移動支援、搭乗支援、折り返し調整に依存しているためです。空港サービス市場は依然としてこの不可欠な役割を反映しており、航空会社のハブ戦略と優先サービスパートナーシップが大規模なハンドリング量を確立された事業者に集中させ続けています。航空機整備サービスも、機体の老朽化と納入遅延により航空機がより長期間運航され続けているため、引き続き重要です。

手荷物・貨物ハンドリングサービスは最も成長の速いセグメントであり、その空港サービス市場規模は2031年にかけてCAGR 18.88%で拡大すると予測されています。この成長は電子商取引フロー、半導体輸送、高速仕分けおよびトランスファー能力への高まるニーズと密接に結びついています。リテールサービスおよび飲食サービスは規模は小さいものの、空港収益の商業的シフトを支援するため重要性が高まっています。駐車場およびランドサイドモビリティサービスも、鉄道、EV充電、新たな空港アクセス計画とより統合されつつあります。空港サービス産業全体において、サービスの差別化は、貨物と旅客のためのデジタルサポートと業務上の信頼性を組み合わせることができる事業者によってますます形成されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

収益ストリーム別:商業エコシステムが従来の航空系手数料を上回る

航空系サービスは2025年に市場の58.27%を占め、空港経済の中核となる契約層であり続けました。着陸料、ターミナル使用料、および関連する規制料金は、依然として多くの空港にとって最大の収益基盤を提供しています。空港サービス市場は、このストリームが航空会社と空港の運営関係および規制された価格構造に組み込まれているため、引き続きこのストリームに依存しています。それでも、より高い空港使用料に対する航空会社の反発が、空港が手数料主導の成長のみに依存できる範囲を制限しています。

非航空系サービスは空港サービス市場において最も成長の速い収益ストリームであり、2031年にかけてCAGR 19.98%で成長し、リテール、飲食、駐車場、ラウンジ、アプリベースの商業サービスへの長期的なシフトを反映しています。空港はますます旅客の滞留時間を、より良いレイアウトとデジタルエンゲージメントを通じてより効果的に収益化できる資産として扱っています。これにより、航空会社の価格設定が依然として争われている場合でも、非航空系活動はより回復力のある成長手段となります。空港サービス産業において、デジタル付帯商品は従来のコンセッション形式よりも容易にスケールできるため、より重要になっています。

空港規模別:接続性プログラムの下で二次ハブが加速

大規模空港は2025年の空港サービス市場シェアの57.98%を占め、長距離交通、プレミアム旅客、大規模貨物の主要ゲートウェイとしての役割を反映しています。これらの空港はまた、ラウンジ、大規模なリテールフットプリント、専用貨物施設、高度な旅客処理を含む最も複雑なサービスミックスを有しています。空港サービス市場は、最も多くの航空機移動とサービス契約を処理するため、大規模空港に依然として根ざしています。その資本プログラムもまた、稼働中のターミナルとエプロン周辺の専門的なサポートサービスに対する長期サイクルの需要を生み出し続けています。

小規模空港は2031年にかけてCAGR 19.91%で成長すると予測されており、規模別で最も成長の速い空港セグメントとなっています。この成長は新たな接続性プログラム、混雑したハブからの交通分散、および新興経済国における地域空港開発と結びついています。したがって、空港サービス市場は主要ゲートウェイハブを超えて拡大し、地域密着型事業者にとってより多くの余地を生み出しています。小規模空港のサービス基準とコスト構造は、多くの小規模事業者が自動化水準が低く労働集約度がより変動的であるため、大規模ハブのものとは依然として大きく異なります。このギャップは、グローバル企業が地域空港に標準化されたサービスパッケージと技術サポートを提供する余地を生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

インフラタイプ別:グリーンフィールド建設が将来対応の優位性を組み込む

ブラウンフィールド空港は2025年に市場の79.58%を占め、世界の航空活動の大部分が依然として長年確立されたハブを通じて運営されているため、支配的なインフラタイプであり続けました。大規模なブラウンフィールドプロジェクトは、稼働中の運営を維持しながら拡張、近代化、段階的な更新に引き続き注力しています。空港サービス市場はこれらのプロジェクトに大きく依存しており、稼働中の空港環境内での業務支援、一時的な能力計画、サービス展開に対する安定した需要を生み出しているためです。ブラウンフィールドプログラムはまた、航空会社のスケジュールを乱すことなく複雑な業務上の制約の中で運営できる事業者を優遇します。

グリーンフィールド空港は2031年にかけてCAGR 20.68%で成長すると予測されており、空港サービス市場において最も成長の速いインフラタイプとなっています。このパイプラインはアジア太平洋および中東に集中しており、近年に前例のないペースで新たな空港能力が建設されています。グリーンフィールドプロジェクトが重要なのは、事業者が最初からサービスフレームワーク、技術標準、機器仕様を確定できるためです。これにより、早期参加者はより長い契約期間と空港運営の設計方法に対するより強い影響力を得ます。空港サービス産業全体において、グリーンフィールドの委託を獲得することは、数十年にわたって運営モデルを形成するため、成熟した空港での能力追加よりも戦略的である可能性があります。

地域分析

北米は2025年の空港サービス市場シェアの39.78%を占め、最大の地域基盤であり続けました。ACI-NAは2025年から2029年にかけて1,739億米ドルの空港インフラニーズを特定しました。したがって、この地域は旅客成長が新興地域よりもはるかに遅いにもかかわらず、大規模な投資を行っています。これにより、北米の空港サービス市場は単純な量的拡大よりも近代化、技術展開、より高付加価値の商業サービスへと向かっています。

アジア太平洋は最も成長の速い地域セグメントであり、同地域の空港サービス市場規模は2031年にかけてCAGR 20.01%で拡大すると予測されています。同地域は2025年に世界のRPKの34.4%を占め、航空貨物需要は世界平均を大きく上回る8.4%増加しました。ACI アジア太平洋および中東は2035年までに2,400億米ドルの計画された空港インフラ投資を特定しており、ターミナル、貨物、エアサイドシステムにわたるサービス契約の長期的な成長余地を支えています。アジア太平洋の空港サービス市場はまた、主要ハブでの高い搭乗率とより厳しい折り返しニーズによって支えられており、信頼性の高いグランドハンドリングと旅客フロー管理の価値を高めています。交通量の成長、空港建設、業務集約度のこの組み合わせが、同地域を将来の契約拡大の中心に置き続けています。

欧州は第2位の地域市場であり続け、2026年に最高の絶対的な航空会社純利益140億米ドルで年を迎え、幅広い空港サービスへの需要を支えています。欧州の空港サービス市場は、特に排出コンプライアンスと空港使用料論争に関して、他のほとんどの地域よりも高い規制上の複雑さによって依然として形成されています。中東はハブ主導の拡大で引き続き際立っており、2026年の航空会社利益率は9.3%と予測されており、プレミアム旅客および地上サービス需要を支えています。アフリカもまた強い交通量の勢いを示し、2025年のフライト需要成長率は9.4%であり、発展途上のゲートウェイにおけるサービス需要の中期的な見通しを改善しています。南米は交通量の回復とネットワーク拡大の恩恵を受けていますが、同地域の空港サービス市場は北米、欧州、アジア太平洋よりも依然として小規模で不均一です。

競合環境

空港サービス市場は構造的に分散したままであり、特にグランドオペレーションにおいては1,000社以上の独立企業が活動しており、上位3社の合算グローバル市場シェアは30%未満です。この分散により価格規律が不均一となり、多くの空港で地域事業者の参入余地が残されています。同時に、空港サービス市場はプライベートエクイティ支援の買収と大規模な国際グループによるネットワーク拡大を通じて統合が進んでいます。Swissportは2025年に地上業務、貨物、ホスピタリティ全体の成長に牽引され、39億ユーロ(459万米ドル)の記録的な収益を報告し、多様化されたサービスポートフォリオの優位性を示しました。

空港サービス市場はまた、機器およびネットワークプラットフォームの所有権の増加も見られます。Lone Star Fundsは2026年3月にAlliance Ground Internationalの買収を完了し、大規模な北米フットプリントを追加し、グランドハンドリング規模への継続的な資本関心を示しました。Global Infrastructure Partnersは2026年3月にTCRの買収に合意し、空港GSEリースもまた耐久性のあるインフラ類似資産クラスとして扱われていることを示しました。2026年4月、gategroupはCateringporの追加51%株式の取得に合意し、完全所有権を取得してグローバルケータリングネットワークを強化しました。これらの動きは、規模、ネットワークリーチ、サービスの幅が空港サービス市場において単独の地域的存在よりも重要になっていることを示しています。

テクノロジーは空港サービス市場においてもう一つの分岐線となっています。この分野は依然としてデジタル成熟度が低く、多くのハンドラーの間で予測分析とエンドツーエンドの業務可視性の活用が限られています。データ標準、自動化、貨物品質認証を採用する事業者は、医薬品、半導体、電子商取引貨物のプレミアム契約を獲得するためにより有利な立場にあります。Netcompanyが2026年5月にSmarter Airportsプラットフォームの完全所有権を取得した動きは、テクノロジー企業が主要空港での業務上の意思決定支援においてより大きな役割を担うようになっていることを示しています。Veovoの2026年4月のDubai Technology Partnersの買収合意も同じ方向を示しており、空港ソフトウェアベンダーが専門的な買収を通じて能力を拡大しています。したがって、空港サービス市場における競争バランスは、物理的な業務、デジタル可視性、長期的な空港関係を組み合わせる企業へと移行しています。

空港サービス産業のリーダー企業

SATS Ltd.

Fraport Ground Services GmbH

dnata (The Emirates Group)

Swissport International AG

Aena S.M.E., S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:エミレーツ航空はドバイサウスに51億米ドルのエンジニアリング複合施設の建設を開始しました。この施設は世界最大の航空整備工場となるよう設計されており、28機のワイドボディ機を同時に整備できる能力を持ちます。LEED プラチナ認証を取得するこの施設は、UAEが今後10年間にわたってMRO市場のリーダーシップを確立する意図を示しています。

- 2025年3月:SATS Ltd.とベトナム航空は、ベトナムのロンタン空港に航空貨物ハブを設立するための覚書(MoU)に署名しました。

- 2025年1月:Swissport Internationalはロンドン・ヒースロー空港でルフトハンザグループとの5年間のグランドハンドリング契約を獲得し、1日40便をカバーし、80%の電動GSEを展開します。

世界の空港サービス市場レポートの調査範囲

空港サービス市場は、世界的な航空旅客数の増加、空港インフラ近代化の進展、効率的なグランドハンドリング、旅客処理、手荷物管理、非航空系商業サービスへの需要増加に牽引されて著しい成長を遂げています。空港は業務効率、旅客体験、収益創出を向上させるため、デジタル技術、自動化、生体認証、スマート空港ソリューションを積極的に導入しています。本レポートは、旅客移動、貨物ハンドリング、航空機折り返し、ターミナルリテール、モビリティ管理、空港インフラサポートのための空港業務サービスを対象としています。ただし、航空機製造、航空会社運営、航空交通管制システム、軍用空港運営、および空港サービス業務と直接関連しない独立した航空インフラ建設活動は除外されています。

空港サービス市場は、サービスタイプ、収益ストリーム、空港規模、インフラタイプ、地域別にセグメント化されています。サービスタイプ別では、市場は航空機グランドハンドリングサービス、航空機整備サービス、旅客サービス、手荷物・貨物ハンドリングサービス、駐車場およびランドサイドモビリティサービス、飲食サービス、リテールサービス、その他の空港サポートサービスにセグメント化されています。収益ストリーム別では、航空系サービスと非航空系サービスに分類されています。空港規模別では、市場は大規模、中規模、小規模空港にセグメント化されています。インフラタイプ別では、市場はグリーンフィールド空港とブラウンフィールド空港にセグメント化されており、世界の商業航空ハブ全体にわたる空港運営とサービス需要が評価されています。本レポートはまた、異なる地域の主要国における空港サービス市場の市場規模と予測も対象としています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 航空機グランドハンドリングサービス |

| 航空機整備サービス |

| 旅客サービス |

| 手荷物・貨物ハンドリングサービス |

| 駐車場およびランドサイドモビリティサービス |

| 飲食サービス |

| リテールサービス |

| その他 |

| 航空系サービス |

| 非航空系サービス |

| 大規模空港 |

| 中規模空港 |

| 小規模空港 |

| グリーンフィールド空港 |

| ブラウンフィールド空港 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| サービスタイプ別 | 航空機グランドハンドリングサービス | ||

| 航空機整備サービス | |||

| 旅客サービス | |||

| 手荷物・貨物ハンドリングサービス | |||

| 駐車場およびランドサイドモビリティサービス | |||

| 飲食サービス | |||

| リテールサービス | |||

| その他 | |||

| 収益ストリーム別 | 航空系サービス | ||

| 非航空系サービス | |||

| 空港規模別 | 大規模空港 | ||

| 中規模空港 | |||

| 小規模空港 | |||

| インフラタイプ別 | グリーンフィールド空港 | ||

| ブラウンフィールド空港 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における空港サービスの予測金額は?

空港サービス市場規模は、2025年の1,585.9億米ドルから2026年には1,866.7億米ドルへと成長し、2026年~2031年にかけてCAGR 17.70%で2031年までに4,217億米ドルに達すると予測されています。

現在、世界の空港サービス需要をリードしている地域はどこですか?

北米は2025年に39.78%で最大の地域シェアを保持しており、9億8,100万人の米国搭乗者数と大規模なインフラパイプラインによって支えられています。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 20.01%で最も速い成長を記録すると予測されており、交通量の成長、貨物拡大、新たな空港投資によって支えられています。

最も速く成長しているサービスカテゴリーはどれですか?

手荷物・貨物ハンドリングは最も成長の速いサービスタイプであり、電子商取引とタイムクリティカルな貨物量の増加に伴い、2031年にかけてCAGR 18.88%となっています。

非航空系収益が空港にとってより重要になっているのはなぜですか?

非航空系サービスは、空港がリテール、飲食、駐車場、ラウンジ、デジタル付帯サービスにより依存するようになるにつれ、2031年にかけてCAGR 19.98%で成長すると予測されています。

空港サービスプロバイダー間の競争はどの程度集中していますか?

競争は依然として分散しており、特にグランドハンドリングでは1,000社以上の企業が運営しており、上位3社のグローバルシェアは30%未満です。

最終更新日: