空港旅客スクリーニングシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

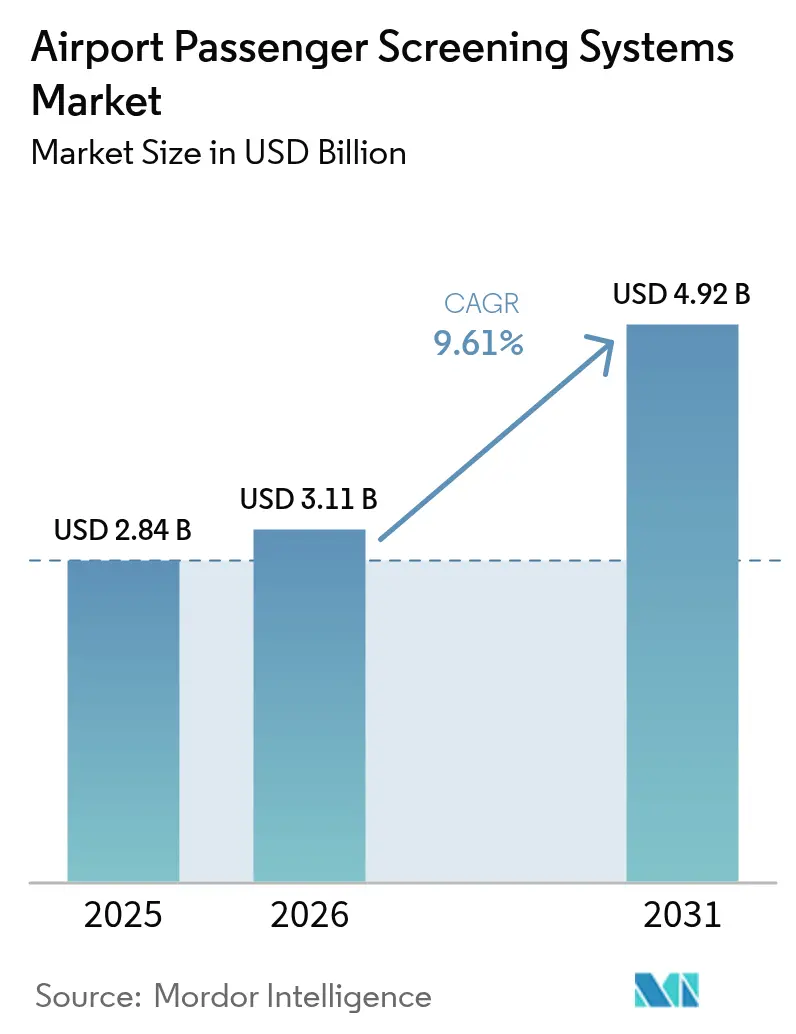

| 市場規模 (2026) | 3.11 十億米ドル |

| 市場規模 (2031) | 4.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港旅客スクリーニングシステム市場分析

2026年における空港旅客スクリーニングシステム市場規模は31億1,000万米ドルと推定され、2025年の28億4,000万米ドルから成長しており、2031年には49億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)9.61%で成長します。コンピュータ断層撮影(CT)チェックポイントへの堅調な設備投資、2019年以前の水準に近づきつつある旅客数の増加、ならびに生体認証および人工知能(AI)機能を統合した近代化義務付けがこの拡大を牽引しています。米国運輸保安庁(TSA)による2025年から2029年にかけての107億米ドルの設備投資計画や、欧州のC3 CT要件などの規制プログラムが技術更新サイクルを加速させています。ハードウェアが引き続き支出の大部分を占めているものの、空港がリアルタイムの脅威評価とライフタイムコスト削減を追求するなか、ソフトウェア主導の分析および予知保全が最も急速に成長しています。地域別では、北米が最大の購買地域であり続ける一方、年間30億人以上の旅客を擁するインフラ整備が進むアジア太平洋地域が最も急速に成長する市場となっています。競争上の差別化は受注残の規模とAIパートナーシップにかかっており、既存大手メーカーがポートフォリオを拡充する一方で、小規模な専業企業は後付け対応型または従業員スクリーニング向けの革新的ソリューションの商業化を進めています。

主要レポートのポイント

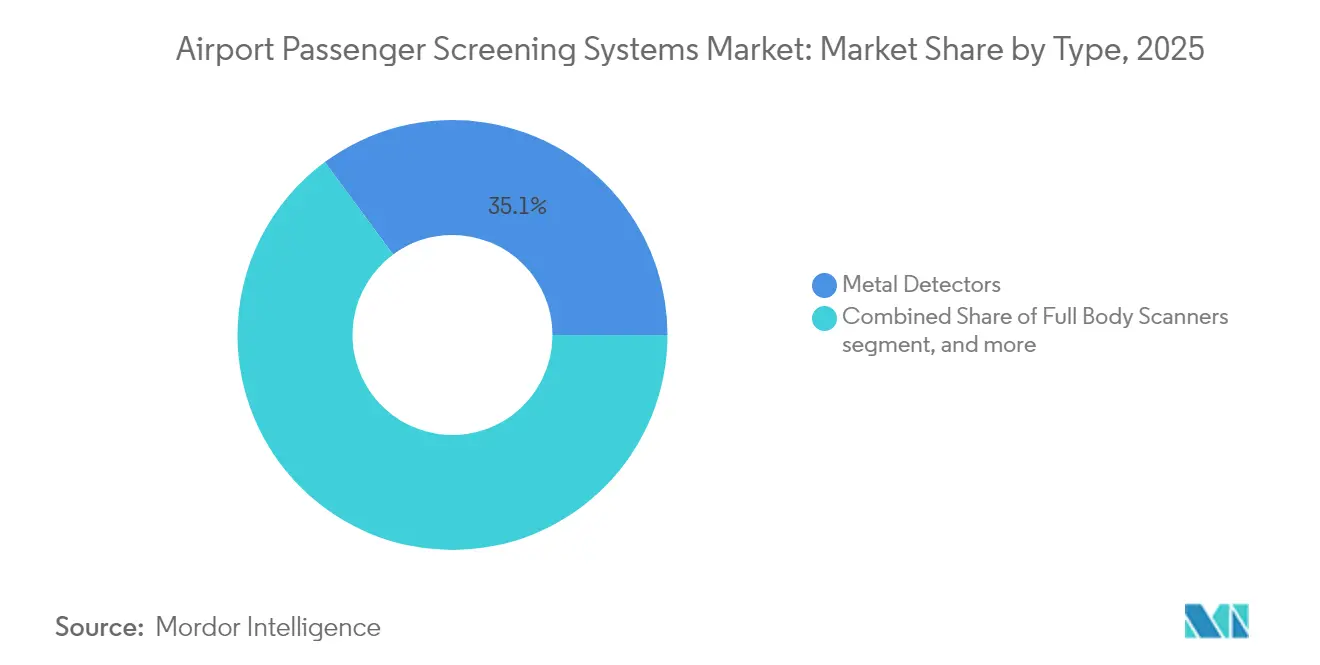

- タイプ別では、金属探知機が2025年における空港旅客スクリーニングシステム市場のシェア35.12%をリードしました。先進イメージング技術は2031年にかけてCAGR 9.78%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年における空港旅客スクリーニングシステム市場規模の71.60%を占め、ソフトウェアは2026年から2031年にかけてCAGR 10.05%で成長する見通しです。

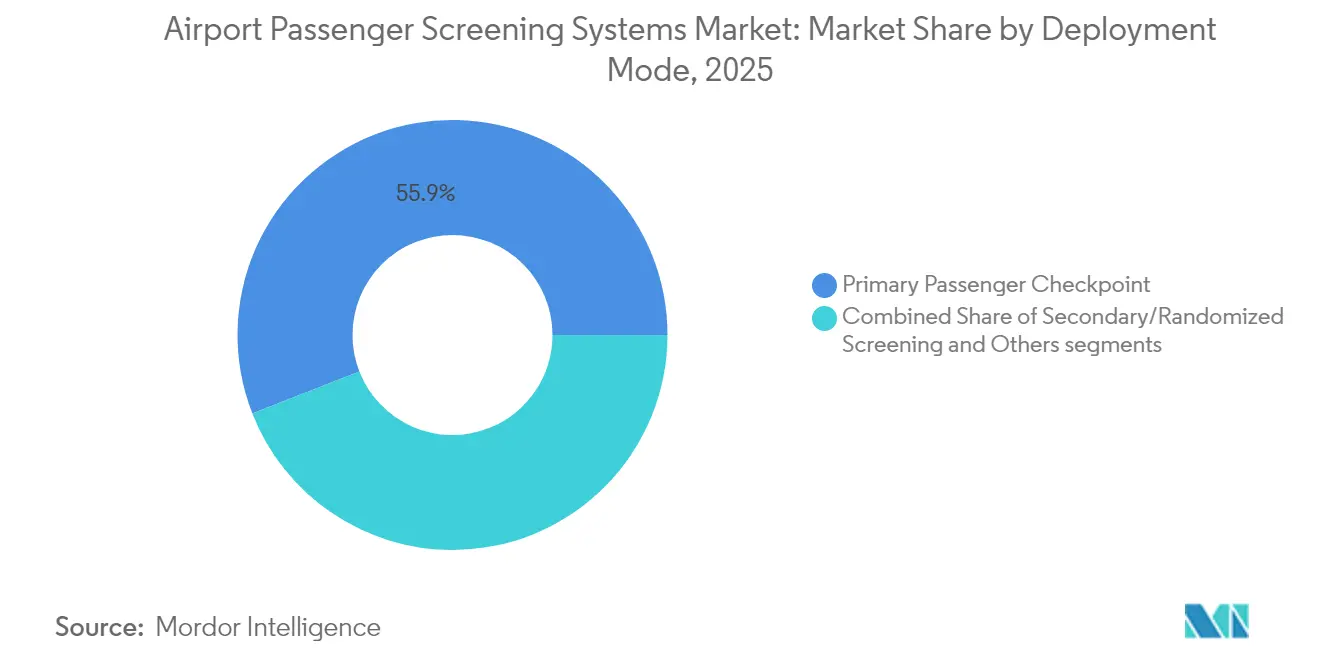

- 導入モード別では、主要旅客チェックポイントが2025年の収益シェアの55.94%を占め、二次および従業員スクリーニング用途は2031年にかけてCAGR 9.71%で拡大すると予測されています。

- 空港ハブ規模別では、大規模ハブが2025年における空港旅客スクリーニングシステム市場規模の51.88%を占め、小規模空港は2031年にかけてCAGR 10.32%で拡大する見込みです。

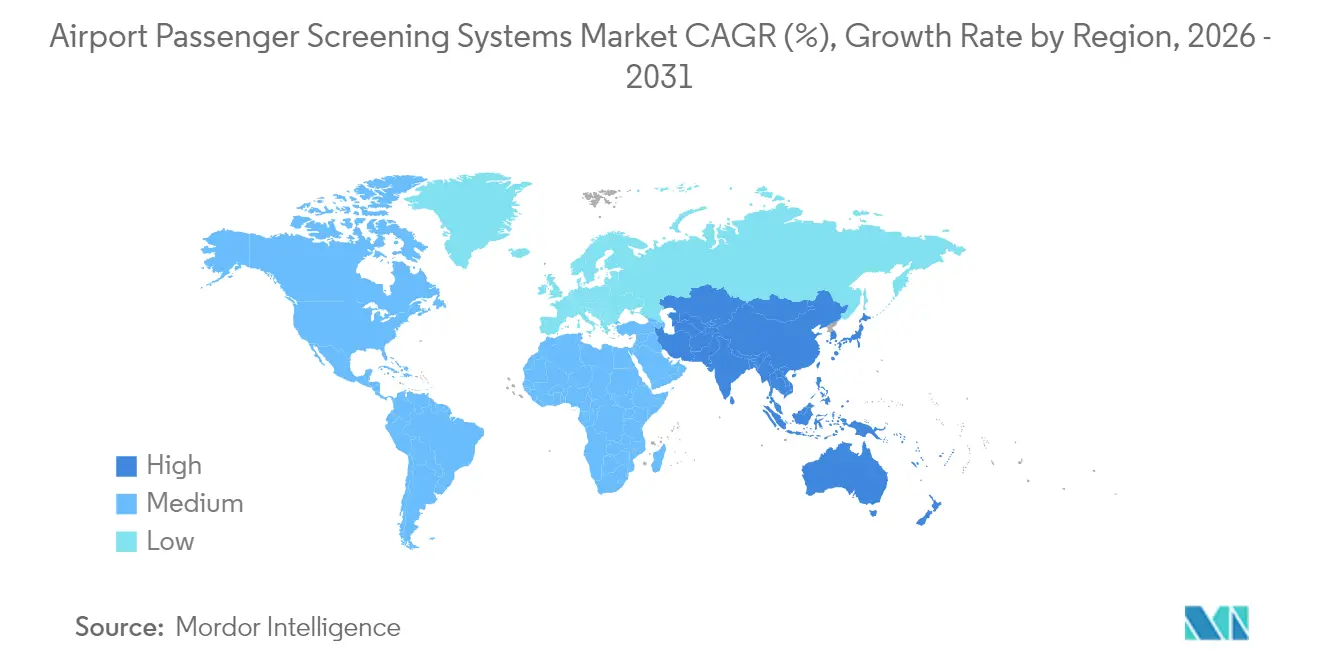

- 地域別では、北米が2025年の収益シェアの33.10%を獲得し、アジア太平洋地域は2031年にかけて最も高いCAGR 10.28%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空港旅客スクリーニングシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の航空旅客数の増加による先進スクリーニング技術需要の拡大 | +2.1% | アジア太平洋、中東、世界 | 中期(2~4年) |

| コンピュータ断層撮影(CT)システムの採用を促進する規制義務付けの実施 | +1.8% | 北米、欧州からアジア太平洋へ拡大 | 短期(2年以内) |

| 先進的な本人認証ソリューションの導入を推進する近代化イニシアチブ | +1.2% | 北米、欧州、世界 | 中期(2~4年) |

| インフラ更新コストを削減する後付け対応型技術の出現 | +0.9% | 世界全体、小規模空港 | 長期(4年以上) |

| ミリ波(mmWave)システムへのAI統合によるリアルタイム脅威検知能力の強化 | 0.8% | 北米および欧州、アジア太平洋(APAC)への波及 | 中期(2~4年) |

| 空港セキュリティプロトコルの従業員スクリーニング業務への拡張 | 0.7% | 世界全体、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高スループットシステムへの需要を押し上げる旅客数の増加

アジア太平洋地域の空港は2024年に30億人以上の旅客を処理し、2019年のスループットを上回り、厳格な検知基準を維持しながら1時間当たり300人以上の旅行者をスクリーニングする機器の必要性が高まっています。[1]ACI Asia-Pacific, "アジア太平洋および中東の旅客および貨物輸送データ", aci-asiapac.aero 約1兆米ドル規模の中東の大型プロジェクトは、生体認証とAI検知を融合した先進的な通路を組み込んでおり、旅客数の増加が先進CT機器およびミリ波スキャナーへの設備投資に直結することを示しています。新興市場の空港は、二桁の旅客数増加に対応するために拡張可能でソフトウェア更新可能なプラットフォームを好む一方、成熟した北米のハブはワークフローの最適化に注力しています。ボリュームとセキュリティ投資の直接的な関連性は、オペレーターがリスク軽減と待ち時間指標でチェックポイントのパフォーマンスを評価するようになった2024年以降、より強固になっています。その結果、空港旅客スクリーニングシステム市場では、コンプライアンス認定とともにスループット向上を証明できるベンダーがますます高く評価されるようになっています。

CT導入に関する規制義務付け

米国運輸保安庁(TSA)はカテゴリーXのチェックポイントに対して2026年までにCTへの移行を義務付けており、調達・設置のみに28億米ドルを充当し、複数年にわたる調達パイプラインを保証しています。欧州委員会は2024年9月、C3 CTを持たない空港に対する液体物制限を再導入し、欧州連合(EU)でのロールアウトを加速させました。国際民間航空機関(ICAO)の2024年グローバル航空セキュリティ計画は、加盟193カ国の基準標準としてCTを承認しています。これらの義務付けはTSAのラップバック(Rap Back)プログラムに基づく従業員スクリーニングにも及び、主要レーンを超えた二次需要を生み出しています。不遵守に対するペナルティが迅速な入札を強制し、認定ソリューションとグローバルサポートを持つサプライヤーへのシェアが集中します。その結果、空港旅客スクリーニングシステム市場では各規制期限の直前に予測可能な需要急増が生じています。

生体認証による本人識別を統合した近代化プログラム

TSAの認証技術(CAT)は米国内280以上の空港に展開されており、現在月間300万件以上のID確認を完了しています。ドバイのスマートゲートは対象旅客の95%を手動確認なしで通過させており、非接触フローがパンデミック後の優先事項であり続けることを示しています。生体認証の採用はデータプライバシーに関する精査をもたらしており、プライバシーおよび市民的自由監視委員会は2024年のレビューにおいて同意と保持に関するコンプライアンスの課題を強調しています。空港改善補助金による資金調達は初期コストを相殺するものの、導入ペースは既存のITバックボーンに依存します。空港はシームレスな本人識別からスクリーニングへの連携を重視しており、CAT、顔認証、およびCTスキャナーをバンドルできるベンダーは、空港旅客スクリーニングシステム市場においてバンドル受注を獲得する立場に置かれています。

アップグレードコストを削減する後付け対応型技術

先進イメージングはかつてチェックポイントの改修に1ユニット当たり146,000米ドルから159,000米ドルを要し、小規模空港の導入を阻んでいました。モジュール式CTは従来の設置スペースに収まり、TSA認証を維持しながら建設工事予算を最大40%削減します。ポータブルまたはセミポータブルのユニットは、臨時ゲート、災害救援、ポップアップVIPラウンジをサポートし、用途を広げています。ソフトウェア定義型プラットフォームにより、オペレーターは高価なハードウェアを交換することなく分析機能を追加でき、耐用年数を延ばして資本利益率を向上させます。これらのイノベーションにより空港旅客スクリーニングシステム市場が民主化され、年間旅客数500万人未満の施設でも、かつてはハブ空港専用だった技術を採用できるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術導入を妨げる空港の物理的・インフラ上の制約 | -0.6% | 欧州・北米の旧式空港、世界全体 | 短期(2年以内) |

| 生体認証システム統合に影響するサイバーセキュリティおよびデータコンプライアンスコストの上昇 | -0.4% | 欧州、北米、世界 | 中期(2~4年) |

| 特定のスキャン技術に関連するプライバシーおよび健康リスクへの市民の懸念 | -0.5% | 北米および欧州、先進アジア太平洋市場への波及 | 中期(2~4年) |

| 次世代スクリーニングシステムの価格競争力に影響するコンポーネントコストの上昇 | -0.4% | 世界全体、新興市場および小規模空港への不均衡な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペース・電力・重量を制限するレガシーインフラ

主要な国際空港の約40%は1980年以前に開業しており、従来のX線装置より15~20%多くのスペースを占有し、3倍の電力を消費するCT機器を収容するための床面積、電気容量、または構造的強度が不足しています。ターミナルの改修は1レーン当たり50万米ドルを超え、ピーク時のハブでは1日当たり10万米ドルを超える業務損失をもたらす可能性があります。高架チェックポイントの重量制限は、特に多層構造の欧州およびアジアのターミナルでの設置をさらに複雑にしています。これらの制約はロールアウトを遅らせ、後付け予算またはグリーンフィールドプロジェクトが追いつくまで空港旅客スクリーニングシステム市場の成長ポテンシャルを抑制します。

サイバーセキュリティおよびプライバシーコンプライアンスコストの上昇

生体認証の導入は、一般データ保護規則(GDPR)、米国連邦サイバー指令、および航空会社のコードシェアルールを満たす必要があり、暗号化、侵入監視、および法的審査のために各プロジェクトに20万米ドルから40万米ドルが追加されます。[2]政府説明責任局「TSA顔認識技術」gao.gov 同意撤回のワークフロー、ストレージの最小化、および違反通知の要求がタイムラインを延ばし、規制当局によってすでに審査済みのセキュアなクラウドまたはオンプレミスソリューションを持つベンダーが有利となります。小規模空港はこれらのセキュリティ対策の資金調達に苦労しており、非接触型旅行への旅客需要が高まる中でも生体認証の採用が遅れています。持続的なサイバーリスクは、そのため空港旅客スクリーニングシステム市場の成長期待を押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:検知能力の飛躍を支えるコンピュータ断層撮影

空港旅客スクリーニングシステム市場における金属探知機の規模は2025年のシェア35.12%に達しましたが、CTベースの先進イメージング技術は2031年にかけて最も高いCAGR 9.78%を記録する見込みです。空港管理者は、液体や電子機器を取り出すことなく3Dイメージングで対応し、レーンスループットを最大20%向上させるCTに傾倒しています。全身ミリ波スキャナーは多くのハブで飽和状態に達していますが、AIを活用したパターン認識が検知精度を向上させ、誤報を減少させています。CTをベストプラクティスとして承認したICAOがその役割を確固たるものにする一方、後付け可能なユニットが中規模空港へのアクセスを広げています。継続的なソフトウェアアップグレードにより、オペレーターはハードウェアを交換することなく脅威ライブラリを改良でき、空港旅客スクリーニングシステム市場でのライフサイクル価値を維持しています。

CTのコストプレミアムは生産規模の拡大と規制当局による調達支援により縮小しています。一方、従来のウォークスルー型金属探知機は、周辺チェック、従業員入退場口、および予算制約のあるターミナルにおいて引き続き重要な役割を果たしています。金属検知とCTまたはミリ波機器を組み合わせたハイブリッドレーン設計は、容量を最大化しリスク評価に柔軟に対応します。そのため、マルチテクノロジーポートフォリオを提供するベンダーが、空港の成長段階全体にわたってより広い収益シェアを獲得します。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:潜在的なハードウェアポテンシャルを引き出すソフトウェアインテリジェンス

2025年にはスキャナー、コンベヤー、および配線が設備投資の大部分を必要とするため、ハードウェアが収益の71.60%を占めました。しかし、アルゴリズムが予測的脅威分析、自動画像解釈、および状態基盤保全を支えることから、ソフトウェア収益はCAGR 10.05%で拡大しています。空港旅客スクリーニングシステム市場においてアナリティクスに帰属する規模は、リアルタイムのアップグレードとサイバーセキュリティパッチを提供するサブスクリプションライセンスによってさらに押し上げられています。

エッジ処理はクラウドとのラウンドトリップへの依存を排除し、データ主権規則を満たしながらレイテンシをミリ秒単位に削減します。これは1時間当たり250人以上の旅客が通過するレーンにとって不可欠です。アルゴリズムのパフォーマンスは豊富な運用データに依存しており、数十年分のスキャンデータを持つ既存大手メーカーは新規参入者に対して参入障壁を持っています。量子センシングおよびAI研究に対する米国国土安全保障省(DHS)科学技術局の2,755万米ドルの助成金は、ソフトウェア主導の検知革新に対する政府の意欲を示しています。独立系ソフトウェアベンダーにAPIを開放するハードウェアサプライヤーはイノベーションを倍増させますが、空港の信頼を維持するために認証の整合性を守る必要があります。

導入モード別:加速する二次および従業員向けアプリケーション

すべての旅行者が通過しなければならないため、主要旅客レーンは2025年に55.94%のシェアを維持しました。それでも、二次チェック、無作為スクリーニング、および従業員確認は2031年にかけて年率9.71%で成長すると予測されています。TSAのラップバック(Rap Back)継続モニタリングおよびインサイダー脅威に関する注目度の高い事案が、空港にスタッフ入口へのウォークスルー型ミリ波ポータルの設置を促しています。サンディエゴにおけるスラービジョン(Thruvision)のパッシブシステム評価は初期の成功とスループット障害の低減を示しています。

二次検査エリアはモバイルスキャナーと目標を絞った分析を活用し、旅客をメインキューに戻すことなく警報を解消してスループットを維持します。貨物側扉、VIPチャンネル、およびポップアップイベントゲートは、空港旅客スクリーニングシステム市場における適応可能なソリューションの対応可能ベースを広げています。旅客、手荷物、および従業員データを集約する統合指令ダッシュボードは、セキュリティ担当者が重視する総合的な状況認識を提供します。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

空港ハブ規模別:高品質セキュリティの民主化

大規模ハブは規模の経済と規制上の精査を反映し、2025年収益の51.88%を占めました。しかし、後付け対応可能なCT、コンパクトなミリ波、およびクラウドネイティブのアナリティクスが導入コストを引き下げることで、小規模空港が最も高いCAGR 10.32%を達成する見込みです。そのため、空港旅客スクリーニングシステム市場は年間旅客数200万人未満のターミナルでもニッチからメインストリームへと移行しています。

中規模ハブはその中間を担い、容量を段階的に追加できるモジュール式レーンを採用しています。ベンダーはますます、機器、ソフトウェア、および複数年にわたる保守を一つの料金にまとめた「チェックポイント・アズ・ア・サービス(Checkpoint as a Service)」バンドルを売り込んでおり、これは自治体の緊縮予算に合致しています。その結果、航空ネットワーク全体でセキュリティの標準化が進み、脆弱なリンクの脆弱性が低減されています。

地域分析

北米は2025年の世界収益の33.10%を生み出しており、これはTSAの107億米ドルの近代化パイプラインと、体系的な更新サイクルを進める成熟したインフラによるものです。CAT本人識別技術は現在月間300万件以上のIDをスキャンしており、CTレーンは主要ハブから地域の拠点空港へと拡大しています。カナダとメキシコは規制基準を米国のものと整合させ、TSA認定サプライヤーが恩恵を受ける統合された北米の調達市場を形成しています。

アジア太平洋地域は、中国およびインドの空港建設推進に後押しされ、最も高いCAGR 10.28%を達成しています。2024年までに旅客数はすでに2019年の基準値の103%に達しています。グリーンフィールドのターミナルは当初からCT、生体認証、およびAIを組み込み、レガシーの制約を回避しています。スマートシティ計画に基づく政府の景気刺激策がエッジアナリティクスおよびクラウドダッシュボードへの資金を追加し、空港旅客スクリーニングシステム市場を拡大しています。日本やオーストラリアなどの成熟市場は、AIの脅威ライブラリとプライバシー保護機能を組み込んだアップグレードを追求しています。

欧州は、欧州民間航空会議(ECAC)の統一規則と、C3 CTを持たない空港に対する2024年の液体物制限再導入のもとで、中一桁台の成長を維持しています。GDPRが生体認証のロールアウトを形成し、オンプレミスソリューションと明示的な同意フローを促進しています。一方、中東およびアフリカは計画中の1兆米ドル規模の設備容量を活用し、旅行者の95%をハンズフリーで通過させる生体認証とAIを組み合わせたスマートゲートを展示しています。多様な規制の進捗ペースは、グローバルシェアを獲得しようとするベンダーに柔軟な認証戦略を求めています。

競争環境

空港旅客スクリーニングシステム市場は中程度に分散しているものの、大手サプライヤーはAIアライアンス、サービスポートフォリオ、および受注残の規模を通じて参入障壁を強化しています。OSI Systems は2025年度に18億米ドルの受注残とセキュリティ部門の16%成長を報告しており、継続的な研究開発とグローバルサポートに資金を投入できる能力を示しています。Smiths Detectionの2025年4月のBigBear.aiとの協定は誤報を25~30%削減することを目標としており、機械学習が新たな競争フロンティアであることを示しています。

統合能力が最重要であり、空港はスキャナー、ソフトウェア、設置、および複数年にわたるサポートをまとめた一括契約を好みます。ポータブルまたは従業員向け製品を持つ後付け専業者は、主要請負業者と提携してホワイトスペースのニッチを埋めることで、市場の分散を有利に活用します。認証制度の複雑さが既存大手を守護する一方、オープンアーキテクチャのトレンドがアナリティクスオーバーレイに特化したスタートアップを招き入れています。資産売却、スピンアウト、およびECACの2025年セキュリティテストグループなどの協調テストグループを通じた市場統合が、競争力学をさらに形成しています。

空港旅客スクリーニングシステム産業のリーダー企業

Analogic Corporation

Garrett Electronics Inc.

Smiths Group plc

Leidos, Inc.

OSI Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ドバイ航空エンジニアリングプロジェクト(DAEP)は、ドバイ国際空港(DXB)にチェックポイントスクリーニングソリューションを提供する契約をSmiths Detectionに授与しました。このイニシアチブは、世界で最も利用者の多い空港の一つにおけるセキュリティ業務と旅客体験の向上を目的としています。

- 2024年11月:空港運営者のフラポート(Fraport)は、フランクフルト空港に100台のセキュリティスキャナーを設置する契約をRohde & Schwarzに授与しました。スキャナーは既存のセキュリティチェックポイント全体に展開され、将来のチェックポイント施設にも統合される予定です。

- 2023年3月:インドの中央産業保安部隊(CISF)は、セキュリティシステムの近代化と旅客利便性の向上を目的として、全国の空港に最先端の全身スキャナーの展開を開始しました。

世界の空港旅客スクリーニングシステム市場レポートの調査範囲

現在空港で使用されている旅客スクリーニングシステムには、金属探知ポータル、X線イメージングシステム、および一部の空港では薬物・化学物質を検知するシステムが含まれます。本調査は人のスクリーニングのみに使用されるこれらすべてのシステムを対象としています。貨物および手荷物のスクリーニングシステムは本調査の対象外です。

空港旅客スクリーニングシステム市場は、タイプおよび地域に基づいてセグメント化されています。タイプ別では、市場は金属探知機、全身スキャナー、および先進イメージング技術に区分されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東、およびアフリカに区分されています。各セグメントの市場規模および予測は金額ベース(10億米ドル)で示されています。

| 金属探知機 |

| 全身スキャナー |

| 先進イメージング技術 |

| ハードウェア |

| ソフトウェア |

| 主要旅客チェックポイント |

| 二次/無作為スクリーニング |

| その他 |

| 大規模 |

| 中規模 |

| 小規模 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | 金属探知機 | ||

| 全身スキャナー | |||

| 先進イメージング技術 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 導入モード別 | 主要旅客チェックポイント | ||

| 二次/無作為スクリーニング | |||

| その他 | |||

| 空港ハブ規模別 | 大規模 | ||

| 中規模 | |||

| 小規模 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年における空港旅客スクリーニングシステム市場の規模はどのくらいですか?

空港旅客スクリーニングシステム市場規模は2026年に31億1,000万米ドルに達し、2031年にかけてCAGR 9.61%で成長すると予測されています。

最も急速に成長しているテクノロジーセグメントはどれですか?

主にCTスキャナーを中心とする先進イメージング技術は、規制当局が3D検知を義務付けるなか、2031年にかけてCAGR 9.78%で拡大する見込みです。

アジア太平洋地域が最も魅力的な地域的機会と見なされているのはなぜですか?

アジア太平洋地域の旅客数は2024年に30億人を超え、グリーンフィールド空港の大規模建設が新たなスクリーニング投資の地域CAGR 10.28%を牽引しています。

将来のチェックポイントのアップグレードにおけるソフトウェアの役割は何ですか?

ソフトウェアはAIベースの脅威認識、予知保全、およびサイバーセキュリティのアップデートを提供し、2031年にかけてこのコンポーネントのCAGR 10.05%を支えています。

従業員スクリーニング要件はどのように需要パターンを変えていますか?

改訂されたTSA規制とインサイダー脅威軽減戦略が、二次および従業員向けスクリーニング導入において年間ほぼ9.71%の成長を促進しています。

最終更新日: