先進空港技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

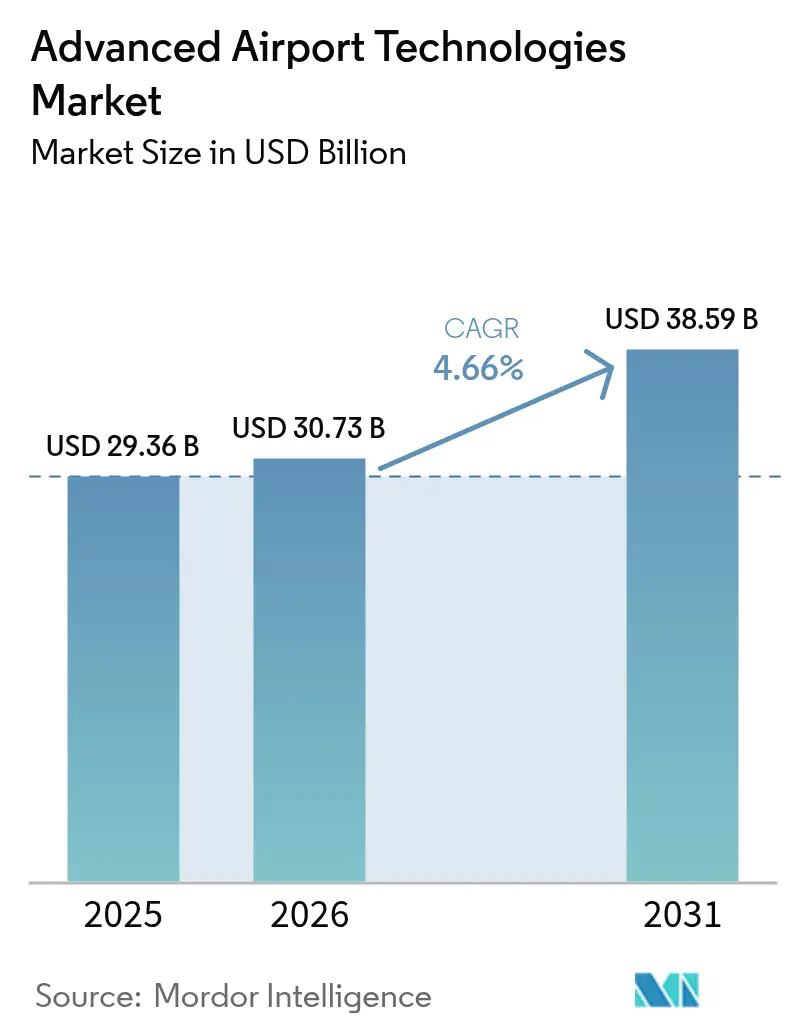

| 市場規模 (2026) | 30.73 十億米ドル |

| 市場規模 (2031) | 38.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進空港技術市場分析

先進空港技術市場規模は2025年に297億3,600万米ドルと評価され、2026年の307億3,000万米ドルから2031年には385億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.66%となっています。旅客交通量の堅調な回復、義務的なセキュリティアップグレード、デジタルトランスフォーメーション支出が引き続き購買決定を支えています。空港はスループットを向上させ運営コストを削減する導入を優先しており、セキュリティ・スクリーニングプラットフォームに安定した収益基盤を与える一方、クラウドプラットフォームと生体認証が最も急峻な成長曲線を生み出しています。予算制約のある地域施設はSaaSモデルとベンダーファイナンシングに依存し、ハブ空港はサステナビリティとレジリエンス目標を満たすためにレガシーシステムを刷新しています。競争力学は中程度にとどまり、多角化コングロマリットがAIと自動化の専門知識を確保するためにニッチなイノベーターを買収しています。

主要レポートのポイント

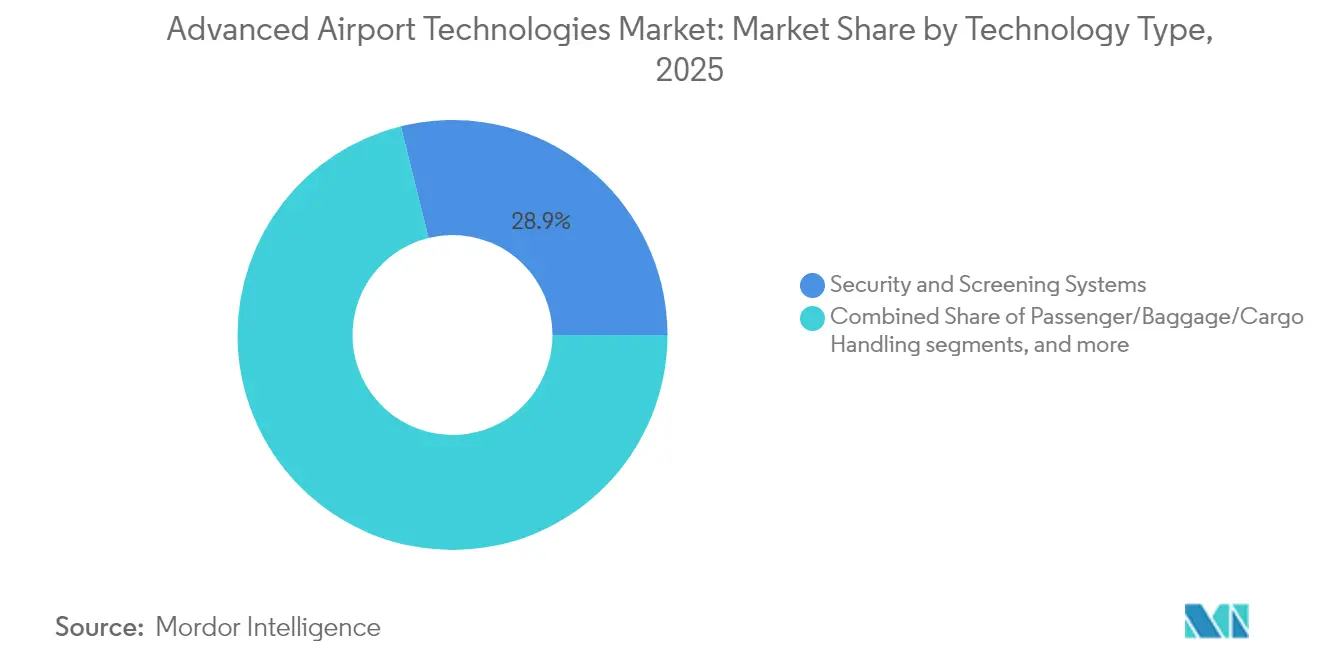

- 技術タイプ別では、セキュリティ・スクリーニングシステムが2025年の先進空港技術市場シェアの28.86%をリードし、生体認証旅客識別は2031年までに6.14%のCAGRを記録する見込みです。

- 運用エリア別では、ターミナルサイドシステムが2025年の収益の43.72%を占め、エアサイドソリューションは2031年まで5.69%のCAGRで拡大しています。

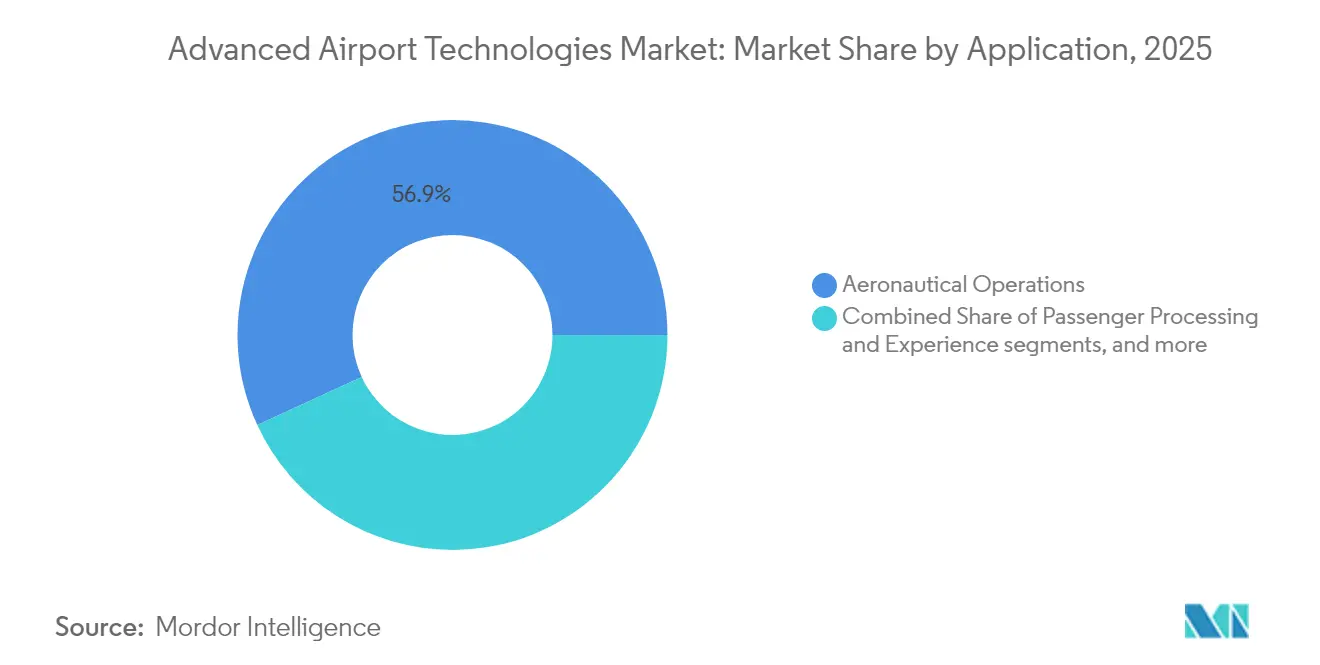

- アプリケーション別では、航空運用が2025年の先進空港技術市場の56.88%のシェアを保有し、スマートリテールおよび非航空プラットフォームは2031年まで6.01%のCAGRで加速する見込みです。

- 空港規模別では、クラスAハブ(年間旅客数2,500万人超(mppa))が2025年の先進空港技術市場規模の35.22%を占め、小規模・地域空港(5 mppa未満)は2031年まで6.23%のCAGRで拡大しています。

- 導入モード別では、オンプレミスシステムが2025年の支出の56.74%を維持しているものの、クラウドおよびSaaSサービスは2031年まで5.76%のCAGRで成長しています。

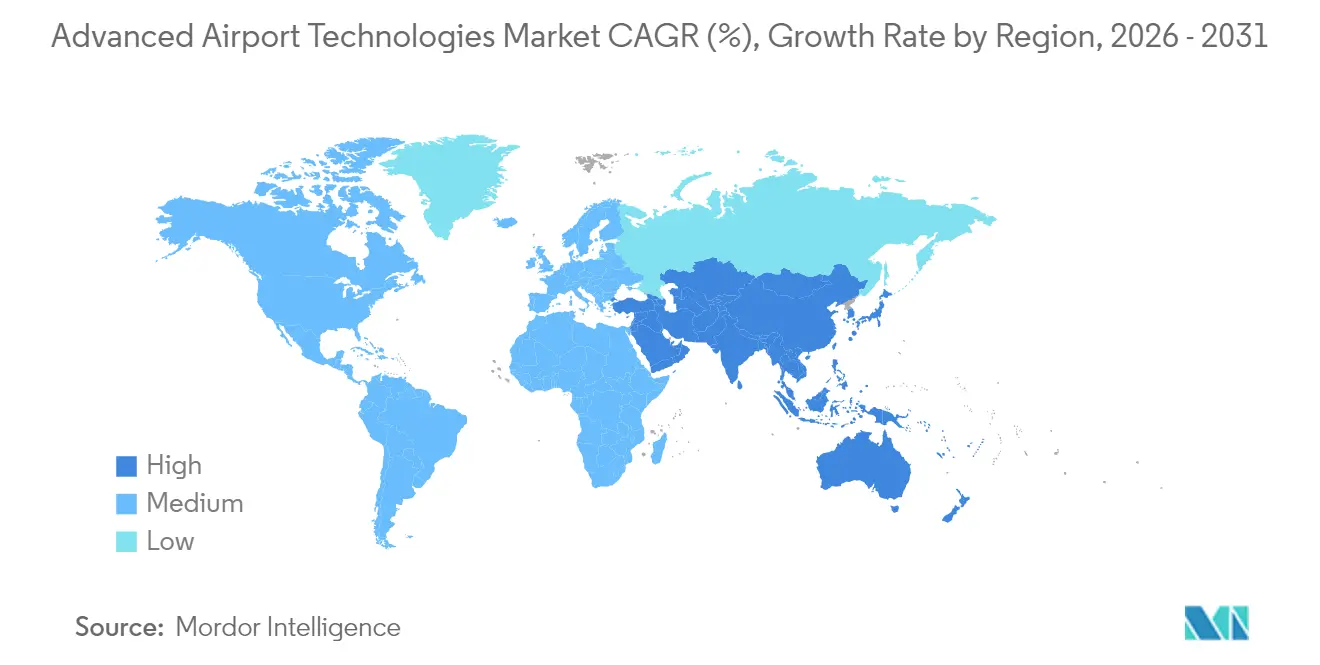

- 地域別では、北米が2025年の市場シェアの34.12%を占めているものの、アジア太平洋地域が2031年まで7.03%のCAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

先進空港技術市場のドライバー影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空旅客数の増加とグリーンフィールド空港プロジェクト | +1.2% | グローバル、アジア太平洋地域と中東で最も強い影響 | 中期(2~4年) |

| 厳格なグローバル航空セキュリティ義務(ICAO、TSA、EASA) | +0.9% | グローバル、北米とヨーロッパで即時の影響 | 短期(2年以内) |

| シームレスな旅客体験のための生体認証の急速な展開 | +0.8% | 北米とEUがリード、アジア太平洋地域が加速 | 中期(2~4年) |

| ターンアラウンドタイム短縮のためのリアルタイムデータ需要 | +0.6% | グローバル、主要ハブ空港での早期採用 | 短期(2年以内) |

| 遠隔運用と予知保全のためのデジタルツイン採用 | +0.4% | 北米とEUが中核、アジア太平洋地域への波及 | 長期(4年以上) |

| 低炭素技術を優遇するESG連動型空港ファイナンシング | +0.3% | ヨーロッパがリード、北米とアジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空旅客数の増加とグリーンフィールド空港プロジェクト

ACI-Worldによると、グローバルの旅客交通量は2024年にパンデミック前の水準を超え、94億人の旅行者数に達し、緊急の容量ニーズを生み出しています。シンガポールのチャンギターミナル5など、2025年5月に着工した大型プロジェクトは、初日から自動化された手荷物フロー、スマートビルディングコントロール、太陽光発電を組み込んでいます。[1]シンガポール・プレス・ホールディングス、「チャンギターミナル5起工式」、straitstimes.comこの設計段階での統合により、運営者はコストのかかる改修を回避でき、その後のすべての拡張においてベースラインの技術期待値を引き上げます。新興市場の政府も同様の建設に資金を提供しており、先進空港技術市場をトラフィックに合わせてスケールする統合されたクラウド対応プラットフォームへと向かわせています。

厳格なグローバル航空セキュリティ義務(ICAO、TSA、EASA)

欧州連合(EU)のコンピュータ断層撮影(CT)期限とTSAの2029年までの資本計画により、高度なスクリーニング機器の調達が確定しています。ICAOの2024年セキュリティウィークはAI強化型脅威検知を支持し、各法域にわたる共通のプレイブックを作成しました。調和されたルールはカスタマイズコストを低下させ、対応可能な量を拡大し、一括購入を促進することで、すべての地域の先進空港技術市場を押し上げています。ただし、小規模空港はスケジュールの圧力に直面しており、従量課金モデルを提供する機器ベンダーとのパートナーシップを加速させています。

シームレスな旅客体験のための生体認証の急速な展開

顔認証レーンは米国の400以上の空港で稼働しており、旅行者の79%がその使用を支持しています。[2]Phocuswire、「生体認証IDに対する旅行者の態度」、phocuswire.com空港は生体認証チェックポイントをリテールロイヤルティプラットフォームに連携させ、待ち時間の短縮を追加支出に転換しています。デンバーにおけるBigBear.aiのveriScanパイロットとソルトレイクシティにおけるデルタのデジタルIDロールアウトは、滞在時間の短縮とコンセッション収益の向上を実証しています。2026年までに50%以上の空港が導入を計画しており、先進空港技術市場は生体認証がパイロット段階からベースライン要件へと移行することを見込んでいます。

ターンアラウンドタイム短縮のためのリアルタイムデータ需要

コペンハーゲン空港のトータルエアポートマネジメントスイートは平均出発遅延を6.5分短縮し、6ヶ月間で540,582米ドルを節約しました。[3]Regional Gateway、「コペンハーゲン空港とAssaiaによるTAMソリューションの開始」、regionalgateway.netAIを活用したApronAIは予測アラートを提供し、1日あたりゲートごとに追加の航空機ターンを可能にし、収益とカーボン削減につながります。プライベート5Gネットワークは空間効率を最大50%向上させ、自律型プッシュバック車両はタキシング遅延を70%低減します。このような定量化可能なリターンが資本投資の根拠を支え、先進空港技術市場をデータ中心の投資へと推進しています。

先進空港技術市場の抑制要因影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CAPEX)と長い回収期間 | -0.8% | グローバル、小規模空港への影響が最も強い | 中期(2~4年) |

| サイバーセキュリティとデータプライバシーリスクの増大 | -0.6% | グローバル、北米とヨーロッパで懸念が高まっている | 短期(2年以内) |

| レガシーITの統合の複雑さ | -0.4% | 主に北米とヨーロッパ、グリーンフィールド市場への影響は限定的 | 中期(2~4年) |

| 生体認証に対する旅客の同意のボトルネック | -0.2% | ヨーロッパおよびプライバシー意識の高い市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と長い回収期間

多くの空港の収益は2019年のピークを下回ったままであり、裁量的な予算を圧迫しています。クラスCの施設は1レーンあたり300万米ドルを超えるCTスキャナーの資金調達に苦労しており、普及が遅れています。ESG連動型債券と空港アズアサービス契約が初期費用を軽減しており、ウィーン空港のCO₂中立ファイナンシング経路がその例として挙げられます。それでも、長い回収期間は先進空港技術市場を抑制しており、特にサービス料金を引き上げられない場合に顕著です。

サイバーセキュリティとデータプライバシーリスクの増大

2025年には回答者の73%がサイバーセキュリティをIT最優先事項として位置付けているものの、スキル不足が導入スケジュールを延ばしています。[4]SITA、「SITAがCCMを買収してテクノロジーとデザインを統合」、airport-technology.com手荷物処理制御システムへのランサムウェア攻撃は運用上のリスクを浮き彫りにしています。米国旅行者プライバシー保護法などのプライバシー規制はオプトインと削除の義務を課し、統合の複雑さを増しています。標準化されたフレームワークが成熟するまで、コンプライアンスコストが先進空港技術産業の成長を削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

先進空港技術市場セグメント分析

技術タイプ別:

生体認証の混乱の中でのセキュリティの優位性セキュリティ・スクリーニングシステムは2025年の先進空港技術市場シェアの28.86%を占め、機器の設置を保証するEU全域のCT義務に支えられています。このセグメントは、ベンダーのパイプラインを安定させる信頼性の高い定期的なサービス収益と交換サイクルを提供しています。セキュリティ・スクリーニングの先進空港技術市場規模は2025年に84億7,000万米ドルに達し、2031年まで中一桁台の成長を記録すると予測されています。

2025年時点では規模は小さいものの、生体認証旅客識別プラットフォームは空港がシームレスなIDを免税店のコンバージョン率に連携させるにつれて6.14%のCAGRで拡大しました。生体認証と脅威検知分析を融合したハイブリッドソリューションはバンドル契約を獲得し、既存のX線サプライヤーをソフトウェアパートナーシップへと向かわせています。手荷物・貨物・旅客フロー管理ソフトウェアは、従来ハードウェアのみのワークフローに分析を組み込み、同じ採用の波に乗っています。地上ハンドリングの電動化も調達を再形成しており、深圳空港の100%新エネルギー車両目標は環境目標が仕様書に影響を与えるようになったことを示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

運用エリア別:

ターミナル効率対エアサイドイノベーションターミナルサイドシステムは2025年の先進空港技術市場規模の43.72%を占め、集中した旅客タッチポイントを反映しています。チェックポイント生体認証、デジタルサイネージ、スマートリテールソフトウェアはスループットと付帯収益を提供し、ターミナルを最初の投資優先事項としています。

エアサイドアプリケーションは規模は小さいものの5.69%のCAGRを記録し、デジタルツインを通じてターミナルプラットフォームとの統合が進んでいます。ナッシュビルにおけるSaabのクラウドベースの滑走路安全システムは、FAA地表認識目標に沿ったリアルタイムアラートを提供しています。エアサイドの成長は、タキシング時間を短縮してスコープ1排出量を削減するAI駆動のゲート割り当てによって増幅されています。チャールストンに設置されたスマート駐車PARCSを含むランドサイドモビリティシステムは、ラストマイルの収益化とデータキャプチャを可能にし、空港全体の総合的なプラットフォームを完成させています。

アプリケーション別:

航空運用がスマートリテールの急増をリード航空運用および航空交通管制・航空交通管理(ATC/ATM)は56.88%のシェアを占め、義務的な安全支出とNextGenプログラムの展開を反映しています。このアプリケーションセグメントの先進空港技術市場規模は、米国連邦航空局(FAA)のシステム近代化に向けた165億米ドルの予算とともに成長し、2031年までに235億9,000万米ドルに達すると予測されています。

スマートリテールおよび非航空プラットフォームは、空港が多様化した収入源へとシフトするにつれて6.01%のCAGRを記録しました。リアルタイムロケーション分析により、コンセッショネアはサービスを調整し、旅客一人当たりの支出を増加させることができます。旅客処理ツールは生体認証コリドーに便乗し、資産管理ソフトウェアはIoTセンサーを活用して保守ニーズを予測し、少人数スタッフ体制に対応しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

空港規模・クラス別:

ハブの支出対地域の成長クラスAハブ(25 mppa超)は2025年の先進空港技術市場規模の35.22%を占め、キャッシュフローを活用してAIオーケストレーションプラットフォームを採用しています。これらの空港は、生体認証とデジタルツインの実証の場として機能し、その後下流へとスケールしています。

小規模・地域空港(5 mppa未満)は政府補助金とクラウドサブスクリプションによって推進され、2031年まで6.23%のCAGRを達成しており、オンサイトのIT投資を回避しています。マクギー・タイソンのスマート駐車システムは3日以内に稼働し、大規模な資本を必要とせずにサービスを向上させるクイックターンプロジェクトの典型例です。中規模空港は、サイロ化されたポイントソリューションよりも単一ペインダッシュボードを優先することで制約のバランスを取っています。

導入モード別:

クラウドトランスフォーメーションの加速オンプレミスアーキテクチャは2025年の支出の56.74%を占め、厳格な制御要件によって推進されています。しかし、クラウドおよびSaaSソリューションは航空特化型コンプライアンスフレームワークに支えられ、5.76%のCAGRで成長しています。クラウドモデルの先進空港技術市場シェアは、レガシースタックのないグリーンフィールドターミナルを建設している地域で急激に上昇しています。

ハイブリッドモデルは、空港が重要なコマンド機能をオンプレミスに保持しながら分析と旅客インターフェースをオフサイトに移行するにつれて支持を得るでしょう。SITAによるCCMの買収でデザインとクラウドテクノロジーを融合させたことは、スタンドアロンソフトウェアから総合的なデリバリーへのベンダーの収束を示しています。

地域分析

北米先進空港技術市場

北米は2025年収益の34.12%を維持し、生体認証および審査システムを優先するTSAの複数年資本計画に支えられています。米国のハブ空港はフリクションレスID実証実験を先導しており、バンクーバーのデジタルイノベーション推進も同様の勢いを示しています。しかし、市場の飽和により成長率は低い一桁台に抑えられています。カナダの空港は気候レジリエンス基金を活用してエネルギー効率の高い改修を進め、LED照明および電動地上車両の普及を加速させています。

欧州先進空港技術市場

欧州は、調和された規制とESG要件を通じて相当規模の需要を維持しています。EUのCTスキャナー義務化により新規導入が確保される一方、ウィーン空港のネットゼロロードマップは太陽光発電および電動グランドサービス機器への支出を促進しています。2024年上半期の旅客数は前年比9%増加しましたが、空港の47%は依然として2019年水準を下回っており、回復の不均一さが浮き彫りになっています。サステナビリティ連動型ファイナンスおよびFit-for-55インフラ規制が、スマートグリッド対応資産への転換を推進しています。

アジア太平洋先進空港技術市場

アジア太平洋地域はCAGR 7.03%で最も急成長している市場であり、2024年のインドの1億7,400万人の旅客数および大規模な新空港ポートフォリオによって活性化されています。チャンギ空港ターミナル5の35億米ドルの建設プロジェクトはロボティクスとAIを組み込み、地域のベンチマークを設定しています。仁川空港は2040年までに電力の100%を再生可能エネルギーで賄うことを目指しており、スマートエネルギー管理システムへの発注を押し上げています。中国の複数都市における拡張計画および韓国のRE100コミットメントが機会を拡大させており、同地域は2031年にかけて先進空港技術市場の中心的存在となっています。

競争環境

Honeywell International, Inc.、Cisco Systems, Inc.、Thales Group、Amadeus IT Group SA、Siemens AG、SITAなどの確立された多業種プレーヤーはゲートウェイ関係と幅広いポートフォリオを持ち、セキュリティ、通信、ビルオートメーション層にわたるクロスセリングを可能にしています。2025年には統合が進み、VanderlandeはSiemens Logisticsの買収に動いて手荷物処理自動化を確保し、トヨタ産業は空港関連物流技術に1兆5,000億円(2025年度~2027年度)を投資し、規模主導の競争を反映しています。

ディスラプターは狭く高価値なニッチに集中しています。AssaiaはApronAIの導入で注目を集め、遅延を6%削減し、ターン数を4%増加させました。BigBear.aiはコンピュータビジョンを活用し、ハードウェアの大規模改修なしにゲートを高速化する生体認証搭乗を実現しています。これらの企業は6ヶ月サイクル内でROIを証明することで勝利しており、CFO主導の調達委員会にとって魅力的な提案となっています。

クラウドプラットフォームの収束がベンダーの役割を再形成しています。SITAの2025年4月のCCM買収はデザイン、インテリア、ITをターンキーパッケージに統合し、スタンドアロンソフトウェアから総合的なデリバリーへのシフトを示しています。市場参入障壁は中程度にとどまり、スイッチングコストは既存プレーヤーに有利ですが、空港はオープンAPIを要求しており、スペシャリストの相互運用を可能にしています。競争の激しさはAI能力、サイバーセキュリティ認証、サステナビリティ資格に集中しており、これらの要素は今や価格と同様に入札を差別化しています。

先進空港技術産業のリーダー

Thales Group

SITA

Siemens AG

Amadeus IT Group, S.A.

Honeywell International, Inc.

- *免責事項:主要選手の並び順不同

先進空港技術市場レポートに掲載されている企業

- Honeywell International, Inc.

- Cisco Systems, Inc.

- Thales Group

- Siemens AG

- SITA

- TAV Airports Holding

- ADB SAFEGATE

- NEC Corporation

- Smiths Detection (Smiths Group)

- Leidos Holdings, Inc.

- Analogic Corporation

- L3Harris Technologies, Inc.

- TK Elevator GmbH

- Rapiscan Systems, Inc.

- Amadeus IT Group, S.A.

- International Business Machines Corporation (IBM)

- Vanderlande Industries B.V.

- Indra Sistemas, S.A.

- Frequentis AG

- Collins Aerospace (RTX Corporation)

- Daifuku Co., Ltd.

- Oshkosh Corporation

- Johnson Controls International plc

先進空港技術市場における最近の業界動向

- 2025年4月:SITAがCCMを買収し、統合された空港デザインとクラウドプラットフォームを強化。

- 2025年4月:IP Parkingがチャールストン国際空港にプラグアンドプレイPARCSを納入し、3日以内に稼働。

- 2024年12月:GMRエアポーツがラジーブ・ガンジー国際空港にAI搭載デジタルツインを導入。

先進空港技術市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、先進空港テクノロジー市場を、旅客・手荷物・貨物・データを移動させ、セキュリティ、エアサイド業務、および集中管理を支援する、空港敷地内に設置されたハードウェア、ソフトウェア、およびクラウド対応プラットフォームへの支出と定義する。具体例としては、生体認証eゲートやAIスクリーニングレーンから、デジタルタワーシステムやIoT資産トラッカーまで多岐にわたる。

スコープ除外:航空機アビオニクスおよび純粋な航空会社バックオフィスITは、本分析の対象外とする。

本レポートで対象となるセグメント

- 技術タイプ別

- 空港通信システム

- 空港管理ソフトウェア

- 旅客・手荷物・貨物取扱い

- セキュリティ・スクリーニングシステム

- 地上・エアサイドハンドリング機器

- 着陸支援・誘導・照明

- 空港デジタルサイネージシステム

- スマート駐車・ランドサイドモビリティソリューション

- 運用エリア別

- ターミナルサイド

- エアサイド

- ランドサイド

- アプリケーション別

- 旅客処理・体験

- 航空運用および航空交通管制・航空交通管理(ATC/ATM)

- 資産・施設管理

- スマートリテールおよび非航空収益ソリューション

- 空港規模・クラス別

- クラスA(25 mppa超)大規模ハブ

- クラスB(5~25 mppa)中規模空港

- クラスC(5 mppa未満)小規模・地域空港

- 導入モード別

- オンプレミス・プロプライエタリ

- クラウドおよびSaaS

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

一次調査

次に、北米、欧州、アジア太平洋、および湾岸地域の空港CIO、グランドハンドリング責任者、規制当局、およびシステムインテグレーターにインタビューを実施し、導入タイムライン、平均販売価格、および稼働率を検証した。手荷物システムエンジニアへの簡易アンケートにより、残存するデータギャップを補完した。

デスクリサーチ

Mordorのアナリストは、規制当局および業界データセット(ICAO、IATA、FAA、EASA、Airports Council International)、ならびに通関輸送データ、特許ランドスケープ、および生体認証レーンや手荷物誤取扱いを定量化する査読済み学術誌を起点として調査を開始した。企業の財務報告書、コンセッション契約、ならびにDow Jones FactivaおよびD&B Hooversのニュースにより、契約金額および競合他社の事業展開状況を把握した。掲載されている情報源は本調査のアプローチを例示するものであり、多数の追加公開記録がエビデンスベースの形成に寄与している。

市場規模推計と予測

トップダウンモデルにより、世界の空港CAPEXおよびIT-OPEXを把握し、対象テクノロジーに充当されてきた過去のシェアを適用した上で、サンプルサプライヤーの積み上げおよび平均ゲート価格と設置台数の乗算を用いたボトムアップ検証により精緻化した。主要ドライバーには、旅客搭乗数、100万人旅客あたりのセキュリティレーン密度、生体認証ゲート普及率、手荷物量、旅客あたりCAPEX、および地域別労働指数が含まれる。多変量回帰分析によりこれらの変数を過去の支出と結び付け、2030年まで予測する。専門家コンセンサスにより中位シナリオを確定する。ボトムアップ入力値の欠損は、トライアンギュレーション前にトラフィック加重平均で補完する。

データ検証と更新サイクル

アウトプットは、IATAトラフィック予測、ベンダーの受注残、および輸入データとの分散チェックを受ける。シニアレビュアーが異常値を解消し、モデルは毎年更新されるとともに、重要なイベント発生後には中間更新が行われる。

Mordor Intelligenceの先進空港技術市場規模と他の公表推計値との比較

企業によって異なるシステムを束ねたり、異なるトラフィック見通しを適用したり、古い為替レートをロールフォワードしたりするため、公表数値にはばらつきが生じる。本調査ではこれらの影響要因を事前に明示する。

主要なギャップ要因としては、Mordorによる航空会社ITの厳格な除外、トラフィック加重ASPカーブ、および年次更新が挙げられる。一方、他の調査では駐車場や貨物自動化をスコープ内として扱ったり、2019年の旅客水準に依拠している場合がある。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 29.36 B(2025年) | Mordor Intelligence | ギャップなし |

| USD 37.7 B(2025年) | Regional Consultancy A | 航空会社の予約システムおよびランドサイド駐車場テクノロジーを含む |

| USD 32.28 B(2024年) | Global Consultancy B | COVID前のトラフィックベースを使用、一次検証が限定的 |

比較結果は、本調査の数値が高位推計と低位推計の間に位置することを示しており、意思決定者に対して、明確に文書化されたドライバーと再現可能なステップに基づく、バランスのとれたベースラインを提供する。

レポートで回答される主要な質問

先進空港技術市場の2026年の価値はいくらですか?

市場は2026年に307億3,000万米ドルと評価され、4.66%のCAGRを反映して2031年までに385億9,000万米ドルに達すると予測されています。

先進空港技術市場内で最も速く成長するセグメントはどれですか?

生体認証旅客識別が2031年まで6.14%のCAGRでリードしており、空港がシームレスな旅客体験を追求しています。

なぜ空港でのクラウド導入が加速しているのですか?

クラウドプラットフォームは初期コストを削減し、スケーラビリティを提供し、新しいコンプライアンスフレームワークを満たすことで、2031年まで5.76%のCAGRを推進しています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は大規模なグリーンフィールド建設と急速な旅客回復に支えられ、7.03%のCAGRを記録しています。

サイバーセキュリティへの懸念はテクノロジーの購買にどのような影響を与えていますか?

空港の73%がサイバーセキュリティを優先事項として位置付けており、厳格なデータ保護規則を満たすソリューションが調達において優先されています。

最終更新日: