空港グランドハンドリングシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

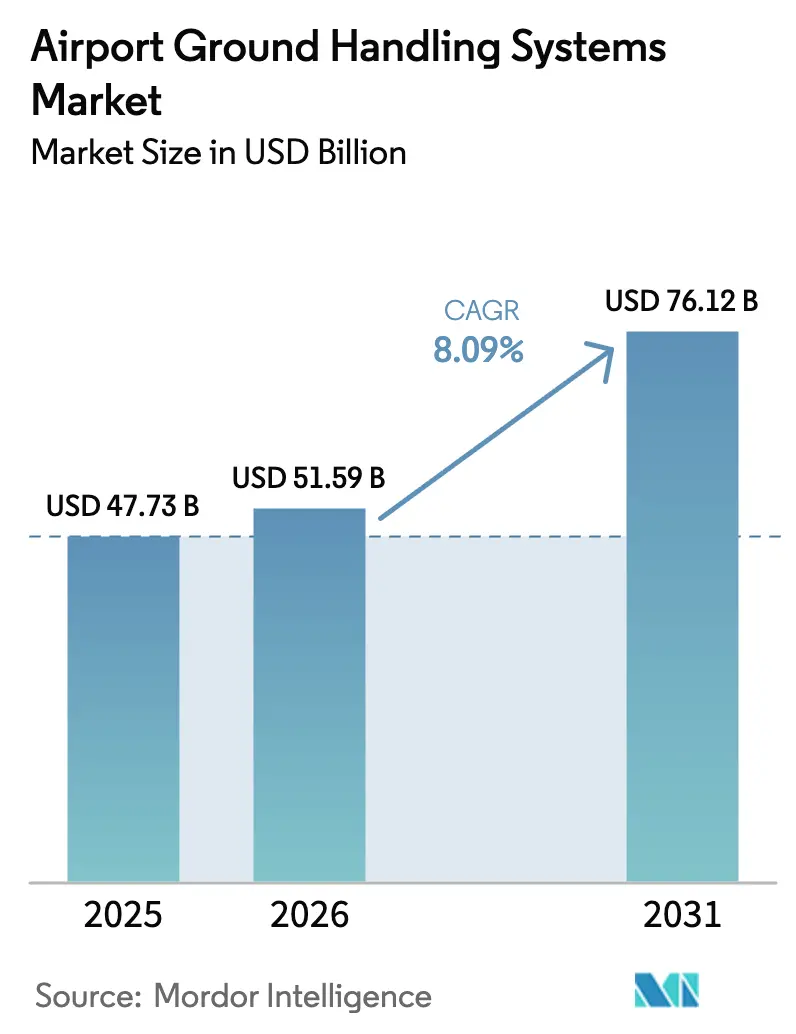

| 市場規模 (2026) | 51.59 十億米ドル |

| 市場規模 (2031) | 76.12 十億米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港グランドハンドリングシステム市場分析

空港グランドハンドリングシステムの市場規模は、2025年の477億3,000万米ドルから2026年には515億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 8.09%で2031年までに761億2,000万米ドルに達すると予測されています。この成長リズムは、大型機を優先し、より厳格なグリーン空港義務付けや生体認証による旅客フローが滞留時間を短縮して機器生産性を高める、スロット制約のあるハブ空港の動向と一致しています。グランドサポート機器(GSE)の急速な電動化により、リチウムイオン(Li-ion)電池のコストが低下し、空港の投資回収期間が2年に短縮されています。同時に、5G対応の資産追跡により稼働率が向上し、メンテナンスコストが削減されています。プール型フリートおよびGSEのサービスとしての提供(GSE-as-a-Service)契約は、極めて薄い利益率に直面するハンドラーの設備投資サイクルを平準化しています。水素パイロットは、まだ初期段階ではあるものの、寒冷地における電池性能の限界に対するヘッジとして台頭しており、自律型トラクターは組合の反発にもかかわらず、エプロンの労働力不足の解消に貢献し始めています。航空会社がより迅速なターンアラウンドとスコープ3排出量の削減をネットワーク戦略の柱に据えるなか、これらの要因が空港グランドハンドリングシステム市場の中期的な上昇余地を強化しています。

主要レポートのポイント

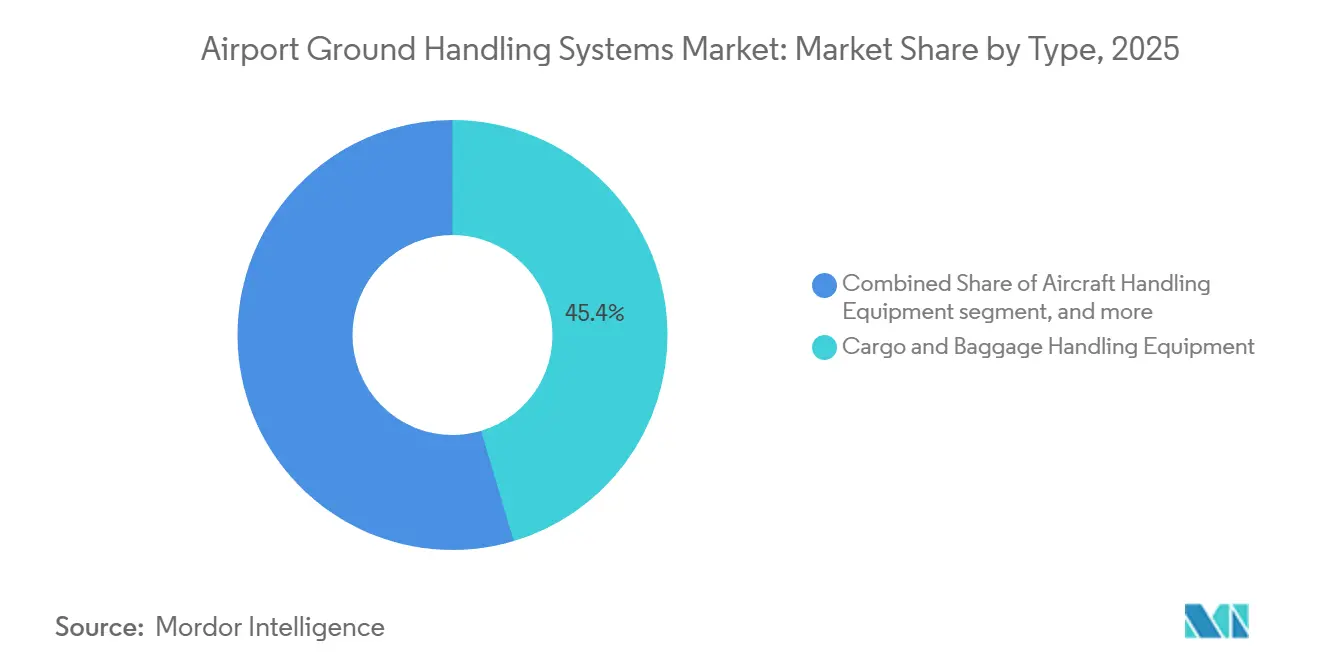

- タイプ別では、貨物・手荷物ハンドリング機器が空港グランドハンドリングシステム市場をリードし、2025年の市場の45.40%を占めました。一方、旅客ハンドリング機器は2031年にかけてCAGR 8.98%で成長すると予測されています。

- 動力源別では、非電動プラットフォームが2025年の空港グランドハンドリングシステム市場シェアの59.20%を占め、電動型は2031年にかけてCAGR 10.05%で拡大すると見込まれています。

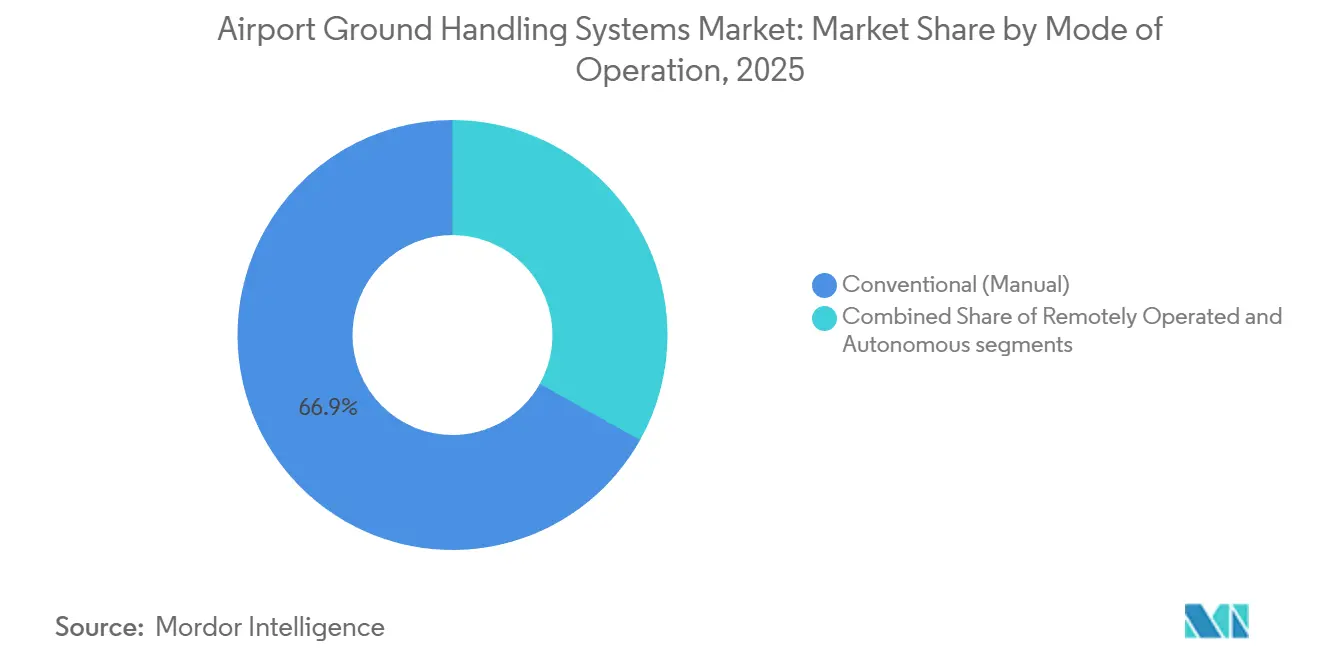

- 運用モード別では、従来型の手動システムが2025年に66.87%を占め、自律型ユニットは2026年から2031年にかけて最速のCAGR 11.35%を記録すると予測されています。

- エンドユーザー別では、民間空港が2025年に75.84%を占め、軍用施設は防衛軍が戦術的な航空輸送支援を近代化するなか、CAGR 9.40%で最も強い成長を示しました。

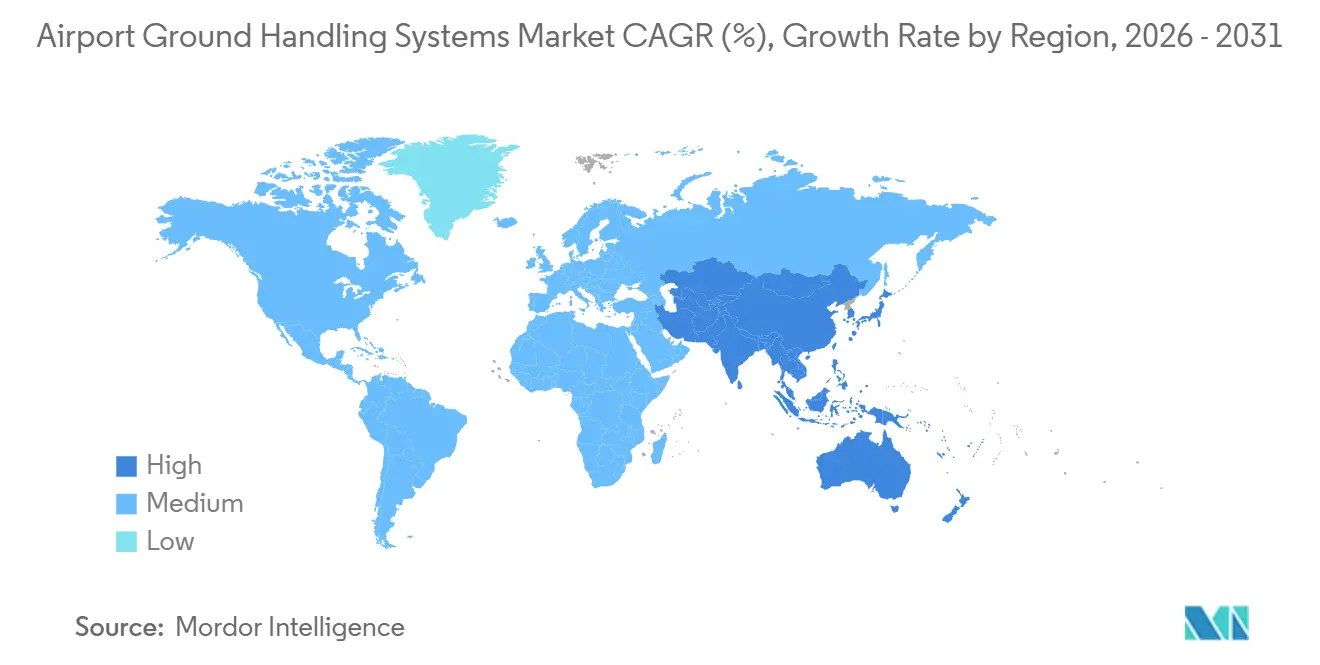

- 地域別では、アジア太平洋地域が2025年に40.54%を占め、他のすべての地域を上回るCAGR 8.90%で2031年にかけて成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空港グランドハンドリングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スロット制約のあるハブ空港でのフリートの大型化 | +1.4% | 北米、欧州、中東 | 中期(2〜4年) |

| グリーン空港設備投資プログラムの急増 | +1.6% | 欧州、北米、新興アジア太平洋 | 長期(4年以上) |

| ローコンタクトの旅客プロセス | +0.9% | グローバル | 短期(2年以内) |

| 5G対応の資産追跡と予知保全 | +1.1% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 空港内水素インフラのパイロット | +0.7% | 西欧、北米・アジア太平洋の一部サイト | 長期(4年以上) |

| GSEのサービスとしての提供(GSE-as-a-Service)リースおよびプーリングモデルの拡大 | +1.2% | 北米、欧州、世界の二次ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スロット制約のあるハブ空港でのフリートの大型化

ロンドン、ニューヨーク、東京、ドバイの主要ハブ空港では現在、時間帯別スロットが不足しており、航空会社はより重い貨物パレットを搭載し、より多くの旅客を収容できるワイドボディ機へのシフトを余儀なくされています。このシフトにより、高トルクのプッシュバックトラクター、デュアルアイル搭乗橋、ボトルネックなしにA380およびB777Xの機体に対応できる幅広の貨物ローダーへの需要が高まっています。[1]出典:国際航空運送協会、「スロットガイドライン2024」、iata.org ヒースロー空港のターミナル5拡張工事は2025年に完了し、A380運航専用の18台の追加ワイドボディローダーと12台の電動トラクターが導入されました。アジア太平洋の中堅空港も同様のトレンドに追随し、長距離細幹線でのA321XLR運用に向けて施設を改修しています。OEMは、追加重量に対応するため、強化シャーシ、トルクベクタリング駆動系、モジュール式リフトデッキで応じており、これらはすべてGSEの単価を引き上げ、航空会社のスループット指標を改善します。航空会社がフリートの高密度化を続けるなか、空港グランドハンドリングシステム市場では安定した更新サイクルとプレミアム大容量ユニットのアップセルが進んでいます。

グリーン空港設備投資プログラムの急増

200を超える欧州の空港がACI EuropeのNetZero 2050誓約に署名し、すべての資本計画に電動化を組み込んでいます。2025年3月に発行されたEASA規制により、欧州連合(EU)内で購入される新規GSEは、2020年のベースラインと比較してライフサイクル排出量を40%削減することが義務付けられました。[2]出典:欧州航空安全機関、「環境保護要件」、easa.europa.eu スキポール空港は2024年から2028年にかけてフリート全体の電動化と水素パイロットの実施に5億ユーロ(5億8,662万米ドル)を充当し、米国環境保護庁のクリーンポートプログラムは55の米国サイトで同様のプロジェクトに30億米ドルを配分しました。機器、充電器、複数年にわたるメンテナンスをまとめたベンダーファイナンスにより、空港は予算上のハードルを克服でき、転換パイプラインが加速します。これらのマクロレベルの持続可能性への取り組みは、空港グランドハンドリングシステム向けの電動トラクター、エプロンバス、充電システムのメーカーに長期的な収益の見通しを提供します。

ローコンタクトの旅客プロセス(例:生体認証)

顔認証搭乗ゲートと非接触手荷物預け入れにより、平均処理時間が45分から25分未満に短縮され、ゲートスペースが解放され、同じスタッフ数でより多くのトラフィックを処理できるようになります。米国税関・国境警備局(CBP)は2024年に32のゲートウェイで98%の一致率を報告し、手動チェックを削減して、給油やケータリングなどの重要なターンアラウンドサービスへのスタッフの再配置を可能にしました。中東のハブ空港は生体認証コリドーに2億米ドル以上を投資し、航空機スタンドあたりの追加旅客橋の需要を削減しました。これらの成果は、空港がリアルタイムの占有状況をリソース計画アプリと同期するIoT対応搭乗橋を指定するなか、旅客ハンドリング機器のCAGR 8.98%を支えています。波及効果として、当日の運用柔軟性が高まり、ゲート再割り当て係数が向上し、空港グランドハンドリングシステム市場のスループットと支出を押し上げています。

5G対応の資産追跡と予知保全

2024年末までに、18の空港がプライベート5Gネットワークを稼働させ、トラクター、ローダー、カートのセンチメートル精度の追跡を可能にしました。チャンギ空港のパイロットでは120台の車両に振動・熱センサーを搭載し、計画外のダウンタイムを22%削減し、フリートの寿命を18ヶ月延長しました。FAAの新たなスペクトラムガイダンスにより、空港所有ネットワーク向けに3.7〜3.98 GHz帯が確保され、米国市場での同様の展開が開かれました。予知アルゴリズムは、電池の劣化が重大なしきい値を超える前に技術者に警告し、電動GSEの活用を強化する画期的な進歩をもたらしています。5Gを導入した空港は、無人車両のジオフェンシングも強化し、段階的な自律化の展開を可能にし、空港グランドハンドリングシステム市場のバックボーンとしての接続性をさらに定着させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 交通量の変動に連動した周期的な空港設備投資 | -0.8% | グローバル、新興・二次空港でより顕著 | 短期(2年以内) |

| 寒冷地における完全電動GSEのROI不確実性 | -0.6% | カナダ、米国北部、スカンジナビア、ロシア | 中期(2〜4年) |

| 自律化に対するエアサイド労働組合の抵抗 | -0.5% | 北米、欧州、アジア太平洋の一部 | 中期(2〜4年) |

| AFFF系除氷剤に影響するPFAS規制 | -0.4% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

交通量の変動に連動した周期的な空港設備投資

旅客数は2024年までに2019年水準の94%まで回復すると見込まれていますが、空港の38%がキャッシュを温存しパンデミック関連の債務を返済するためにGSEの購入を延期しています。[3]出典:ACI World、「空港経済調査2024」、aci.aero FAA記録によると、旅客数500万人未満の米国地方空港は2024年にGSE予算を22%削減し、多くが資金を緊急の滑走路修繕に転用しました。新興市場のゲートウェイは追加の為替リスクと信用格付けリスクに直面しており、生涯コストが低いにもかかわらず電動化への転換が遅れる可能性があります。OEMの受注残は不均一な曲線を描いており、空港グランドハンドリングシステム市場への-0.8%の下押し圧力を説明しています。ベンダーは時間課金リースを提供することで対抗していますが、交通量が安定し財務状況が改善するまで需要のギャップは続きます。

寒冷地における完全電動GSEのROI不確実性

電池容量は-10℃以下で20〜40%低下し、シフト途中での充電が必要となり、ターンアラウンドの期限を乱します。カルガリーなどの空港では、1台のトラクターあたり1万5,000〜2万5,000米ドルのコストがかかる加熱式格納庫を追加し、ディーゼル価格が1リットルあたり1.20米ドルを下回る場合には投資回収期間が5年を超えます。Flux Powerの断熱パックは-20℃で容量の85%を維持しますが、重量が12%増加し、積載量が減少してシャーシの補強が必要になります。6ヶ月の冬季を持つ北部の事業者にとって、これらの経済性は購買意欲を抑制し、空港グランドハンドリングシステム市場のCAGRを0.6ポイント低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:貨物の優位性と旅客ハンドリングの加速

貨物・手荷物ハンドリング機器は2025年の空港グランドハンドリングシステム市場の45.40%を占め、高速なULD移送に依存するハブアンドスポーク空港の基盤であり続けています。越境電子商取引の成長がローダー台数の増加を支え、自動化された手荷物カルーセルが倉庫システムと直接統合され、追加人員なしにスループットを向上させています。しかし、旅客ハンドリング機器はより急峻な軌道を描いており、2031年にかけてCAGR 8.98%で成長しています。タッチフリー搭乗橋、モジュール式タラップ、電動エプロンバスは、生体認証フローとネットゼロ誓約に適合しており、IoT対応モジュールを持つベンダーのウォレットシェアを拡大しています。これらのシフトが相まって、空港グランドハンドリングシステム市場の多様化を強化し、利益率の高いアップグレードサイクルを開きます。

旅客ハンドリング機器はより厳格なエネルギー効率義務にも直面しています。2024年に発売されたADELTEの回生制動搭乗橋はエネルギー使用量を25%削減し、すでに複数のEU空港から受注しています。貨物専門業者は電動タグや太陽光補助ドーリーで脱炭素化予算の獲得に応えています。規制上の逆風に直面する除氷リグなどの補助ランプ機器は、北部の拠点では引き続き不可欠です。このコントラストが二極化した需要曲線を生み出していますが、全体的なユニット販売は数量を維持し、空港グランドハンドリングシステム市場をすべての製品カテゴリーにわたって活発に保っています。

動力源別:非電動の慣性の中での電動の急増

非電動フリートは2025年に59.20%を占め、主により厳格な持続可能性規制が施行される前に購入されたディーゼルユニットで構成されています。充電器を持たない空港は、信頼性と低い初期コストから液体燃料を選択することが多いです。電動フリートは、2024年に電池価格が1 kWhあたり115米ドルまで低下し、2年での投資回収が視野に入るなか、2031年にかけてCAGR 10.05%で成長すると予測されています。一部のハブ空港は、航続距離への不安なしに燃料使用量を35%削減できるハイブリッドを橋渡しとして選択しています。電動型の空港グランドハンドリングシステム市場規模は、国家補助やグリーンボンドが乏しい地域でディーゼルフリートが依然として主流であるにもかかわらず、急速に拡大しています。

官民の充電器が普及を加速させています。JFKターミナル4は1,200万米ドルの補助金でレベル3充電ポストを48基設置し、夜間充電時間を70%短縮しました。EASAの2025年規則は、EU内の新規購入品がライフサイクル排出量を40%削減することを義務付け、電動GSEをデフォルトの選択肢として定着させています。カリフォルニア州のクリーンフリート規則や他地域の同様の義務付けがタイムラインを厳格化しており、電池パック、インバーター、フリート管理ソフトウェアのメーカーは空港グランドハンドリングシステム市場内で明確な需要の滑走路を確保しています。

運用モード別:自律化の長い滑走路

手動操作は依然として主流であり、2025年に66.87%を占めています。これは、人間の判断が優れる誘導や貨物固縛作業の複雑さによるものです。遠隔操作型のセットアップは現在シンガポールと香港でパイロット段階にあり、手荷物カートを管制塔からジョイスティックで移動させ、生産性を15%向上させています。自律型車両は後れを取っていますが、CAGR 11.35%で最速の成長を記録しています。東京羽田空港のレベル4トラクターは2025年12月に商業的なプッシュバックを開始し、実際の交通下でサブメートルの精度を実証しました。

2025年5月に公表されたFAA通達25-02は、より多くの米国空港が近い将来に無人ローダーをテストできるよう安全プロトコルを概説しています。欧州のスキポール空港は現在、ジオフェンスされたコリドーで自律型クルーバスと手荷物ロボットを運用し、労働コストを30%削減したと報告しています。労働抵抗は続いていますが、段階的な展開、遠隔操作員の再訓練、キルスイッチの冗長性が道を開いています。これらの技術的マイルストーンは、自律化に特化した空港グランドハンドリングシステム市場において活発なサプライヤーエコシステムを育み、勢いを維持しています。

エンドユーザー別:民間空港がリード、軍用が近代化

民間ゲートウェイは2025年の支出の75.84%を占め、パンデミック後の回復資金を電動フリート、旅客生体認証、プール型資産プラットフォームに投入しています。ハブ事業者はサービス、充電器、分析を含む複数年の大口割引契約を確保しています。軍用施設は規模は小さいものの、防衛機関がエネルギー耐性と迅速展開目標を追求するなか、2031年にかけてCAGR 9.40%を記録すると予測されています。米国空軍は2024年に12の基地向けに電動トラクターを1億8,000万米ドルで発注し、燃料消費削減へのシフトを反映しています。

NATOの空軍基地耐性イニシアティブは、再生可能エネルギーのマイクログリッドで稼働できる二重用途の強化型GSEのために東欧向けに4億ユーロ(4億7,186万米ドル)を投入しています。Mototokのような二重用途ベンダーは、航空会社と空軍の両方に標準的なタグモデルを供給し、研究開発コストを共有してユニット販売を加速させています。民軍技術のスピルオーバーが拡大するなか、空港グランドハンドリングシステム市場は周期的な変動を緩衝する幅広いパイプラインを維持しています。

地域分析

アジア太平洋地域は2025年に40.54%のシェアで空港グランドハンドリングシステム市場をリードし、2031年にかけてCAGR 8.90%を維持すると見込まれています。中国は2035年までに200の新空港を計画しており、北京大興空港のフェーズ2だけで120台の電動トラクターと60台の自動化手荷物トレインを含む800台以上のGSEユニットが必要です。インドのナビムンバイ国際空港は完全電動フリートでデビューし、空港局のグリーンガイドラインに沿っています。日本は2030年までに主要空港での自律化普及率30%達成を目指しており、同地域のテクノロジー志向の強さを示しています。

北米は規制主導の電動化により重要な地位を維持しています。FAAの空港改善プログラムは2024年に31億8,000万米ドルを拠出し、そのうち22%をGSE充電プロジェクトに充当しました。クリーンポート補助金がさらに30億米ドルを注入し、カリフォルニア州の先進クリーンフリート規則が2030年のゼロエミッション期限を設定し、サプライヤーに迅速なスケールアップを迫っています。カナダと北部の州は、冬季の性能低下に対抗するための加熱電池ソリューションをテストしており、プレミアムな寒冷地対応パックへの需要を確保しています。

欧州はACI NetZero 2050コミットメントに縛られ、2030年までに電動GSEを50%にすることを求めており、僅差で続いています。スキポール空港は5億ユーロ(5億8,662万米ドル)を予算計上し、ヒースロー空港は4億ポンド(5億3,791万米ドル)を充当し、フランクフルト空港は水素パイロットにコミットしており、それぞれが今後10年間のベンダー受注残を形成しています。中東は突出した野心を示しています。サウジアラビアのキング・サルマン国際空港は2030年までに1,200台を超える水素対応の完全自動化フリートを計画しています。ドバイ空港は2024年から2026年にかけて1億5,000万米ドルを投資し、より高速な生体認証と電動エプロンバスによりトランスファーハブとしての優位性を維持しています。

南米とアフリカは絶対数では後れを取っていますが、優遇融資を活用しています。米州開発銀行の2億米ドルのグリーン空港ファシリティは、ブラジル、コロンビア、チリのハブおよびルワンダのキガリプロジェクトでの電動化を支援しています。チャンギ・エアポーツ・インターナショナルはアフリカ開発銀行の気候融資の下で電動フリートにコミットしています。これらの資金は資本制約のある事業者のアップグレードリスクを軽減し、空港グランドハンドリングシステム市場で新たな領域を狙う機器メーカーに足がかりを提供しています。

競合環境

空港グランドハンドリングシステム市場は2025年に中程度の分散状態にありました。Oshkosh AeroTechはセグメント収益が17%増加し、2024年に12億米ドルに達したと報告しました。電動型は新規受注の33%を占め、燃料節約とカーボンクレジットを考慮した場合に2年の投資回収期間を提供しています。AlvestのTLDブランドは欧州で強固な存在感を維持し、Platinum Equityによる2024年の買収により、同社はリースサービスのグローバル展開に向けた体制を整えました。

TextronのTug Technologiesは2024年に19億米ドルの収益を達成し、交通量の変動による予算変動の管理を支援するプール型フリート契約が牽引しました。電動タウバーレスタグのMototok、燃料電池除氷機のVestergaard、モジュール式ローダーのJLC Groupなどの中小企業は、大手の多角化競合他社が残した特定の技術ギャップへの対応に注力しました。統合業者はハードウェアとソフトウェアソリューションの統合を進めています。例えば、OshkoshはiOPSスイートを通じてリアルタイムのテレマティクスを組み込み、データ主導の契約を確保しています。同時に、DaifukuはAIベースのルート最適化を活用し、チャンギ空港での手荷物カートの使用量を12%削減しています。

規制コンプライアンスは引き続き重要な競争要因です。EASAのディーゼル段階的廃止やFAAのフッ素フリーフォーム基準の早期認証を取得した企業は、入札確保において優位に立ちます。循環経済の実践が勢いを増しており、電池リース、再生、廃棄物リサイクルを含む提供が増えています。空港がサプライチェーンの排出量と廃棄責任をますます評価するなか、包括的なライフサイクル管理を確保するプロバイダーが際立っています。これらの戦略的シフトは、空港グランドハンドリングシステム市場における統合されたサービス指向ソリューションの重要性の高まりを示しています。

デジタルインテグレーターはOEMと協力し、センサー技術とサブスクリプションベースのテレマティクスを提供に組み込んでいます。予知保全アルゴリズムは複数年サービス契約における主要な差別化要因として台頭し、収益モデルを一回限りの販売からパフォーマンスベースの稼働率保証へと移行させています。CO2削減量を定量化し、プラットフォームに依存しない自律型ソリューションを提供できるサプライヤーは、特に空港のESGスコアリングフレームワークの下で調達上の優位性を得ています。

空港グランドハンドリングシステム産業リーダー

Tug Technologies Corporation (Textron Inc.)

Air T Inc.

Oshkosh AeroTech (Oshkosh Corporation)

Dabico Airport Solutions

Alvest Group Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Centralny Port Komunikacyjny(CPK)は、ワルシャワの新CPK空港における手荷物ハンドリングシステムの契約をVanderlandeに授与しました。この合意は、空港インフラにおけるモジュール式および自動化ソリューションの採用拡大を示しています。個別キャリアシステム(ICS)技術とロボティクスを組み込むことで、このプロジェクトは効率性とスケーラビリティに向けた産業トレンドに沿っており、CPK空港を将来の旅客および運用需要に対応できる競争力のあるハブとして位置付けています。

- 2025年2月:Royal Schiphol Groupは、KLMと協力して、乗り継ぎ時間が長い旅客の手荷物ハンドリングを最適化するためにAurrigo International plcが開発した自動運転手荷物車両を導入しました。スキポール空港が毎日約3万1,000件の乗り継ぎ手荷物を処理するなか、このイニシアティブは朝のピーク時の運用上のボトルネックに対処しています。戦略的に、この開発は空港物流における自動化の採用拡大を示しており、世界の航空旅行運営における効率性の向上とコネクティビティの合理化を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、空港グランドハンドリングシステム市場を、世界中の商業および軍用飛行場において、ゲート到着から出発までの間に航空機、旅客、手荷物、貨物をサポートする機器および統合サービス契約から生み出される年間総収益として定義しています。

スコープ除外:ヘリコプターパッド、洋上プラットフォーム、および純粋なメンテナンス・修理業務は本スコープの対象外です。

セグメンテーション概要

- タイプ別

- 航空機ハンドリング機器

- 旅客ハンドリング機器

- 貨物・手荷物ハンドリング機器

- ランプ・サポート機器

- 動力源別

- 非電動

- 電動

- ハイブリッド

- 運用モード別

- 従来型(手動)

- 遠隔操作型

- 自律型

- エンドユーザー別

- 民間空港

- 軍用空港

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域にわたるハブ空港の運営マネージャー、機器OEMエンジニア、グランドサービス監督者にヒアリングを実施しました。インタビューおよび現地調査により、実際の購入価格、スペア対稼働比率、ターンアラウンド目標、および電動GSEの増加シェアが明確化され、情報のギャップが埋められ、デスクリサーチから導出された仮定が検証されました。

デスクリサーチ

国際航空運送協会(IATA)、空港評議会インターナショナル(ACI)、Eurostatなどの機関が提供する航空交通ダッシュボードを起点とし、地域別の旅客動向、航空機ターン数、貨物リフト数を追跡しました。上場グランドサービスプロバイダーの年次報告書およびForm 10-K提出書類からは、トウトラクター、ローダー、旅客ボーディングブリッジのユニットエコノミクスを取得し、D&B Hooversなどの調達データベースからは契約金額とフリート数を収集しました。Aviation Weekなどの業界誌およびオープンな税関データセットにより、電動グランドサポート車両の輸入動向が明らかになりました。これらの二次情報は、ベースラインとなる需要、価格、および導入済みベースのパターンを構築するための基盤となりました。

追加の検証は、空港マスタープラン文書、民間航空当局の統計、およびVolzaを通じて入手した輸送マニフェストから得られました。上記の情報源は証拠プールの一例であり、網羅的なものではありません。データ収集、クロスチェック、および確認作業においては、その他多数の公開情報および有料情報も参照しています。

市場規模の算定と予測

地域別の航空機運航数および旅客数を起点としたトップダウンアプローチを採用し、ターンアラウンド頻度の基準値を用いて必要なサービスイベント数に換算した後、イベント当たりの平均収益を乗じました。結果は、機器出荷数の積み上げおよびサンプリングされた契約金額によるボトムアップチェックと照合し、合計値を精緻化しています。モデルの主要変数には、旅客交通回復率、航空機フリートの拡大、e-GSEの普及率、滑走路当たりの平均ゲート密度、労働コストのインフレ、および設備投資サイクルが含まれます。30年間の交通データおよびマクロ指標に基づく多変量回帰分析が2025〜2030年の予測を支え、シナリオ分析によりショック感応度を検証しています。

データ検証と更新サイクル

アウトプットは独立した交通統計との差異スクリーニングを経て、異常値が検出された場合は回答者への再確認を実施します。シニアアナリストがすべてのイテレーションをレビューし、レポートは年次で更新されます。また、ゼロエミッションランプに関する規制変更など、重要なイベントが発生した場合にはサイクル中間での更新も行います。

MordorによるAirport Ground Handling Systemsベースラインの信頼性について

公表されている推計値が異なる場合が多いのは、各社がサービスミックス、地理的範囲、および予測頻度を異なる形で設定しているためです。当社はこれらの乖離を事前に認識した上で、スコープを実際のランプ活動に合わせ、最新の交通データを使用することで歪みを最小化しています。

主要なギャップ要因は、貨物専用ハンドラーが含まれているかどうか、給油などの補助サービスの価格設定方法、および将来のe-GSE普及のモデル化方法に起因することが多いです。ここにMordor Intelligenceの差別化ポイントがあります。当社は、測定された空港電化予算を用いて普及パスを較正し、広範なコスト乗数ではなく一次対話を通じて平均サービス料金を検証しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 47.73 B | Mordor Intelligence | - |

| USD 51.00 B | Global Consultancy A | 独立した貨物ハンドリングターミナルおよび長期施設管理契約を含む |

| USD 51.23 B | Industry Association B | 積極的な交通回復および高い平均サービス料金の上昇率を使用 |

| USD 37.10 B | Regional Consultancy C | 軍用空港を除外し、保守的な電化普及率を適用 |

この比較は、透明性の高い境界を設定し、トップダウンの交通ロジックと実証的なボトムアップチェックを組み合わせ、毎年インプットを見直すことで、当社のベースラインが意思決定者に対してバランスが取れた追跡可能な参照点を提供できることを示しています。

レポートで回答される主要な質問

空港グランドハンドリングシステム市場の現在の価値はいくらですか?

空港グランドハンドリングシステム市場は2026年に515億9,000万米ドルと評価されており、2031年までに761億2,000万米ドルに達すると予測され、CAGR 8.09%を反映しています。

グランドハンドリングシステムへの支出でリードしている地域はどこですか?

アジア太平洋地域は2025年時点でグローバル収益の40.54%を占め、中国とインドの大規模な空港建設によって牽引されています。

電動グランドサポート車両はどのくらいの速さで成長していますか?

電動プラットフォームは電池価格の低下とグリーン空港義務付けに支えられ、2031年にかけてCAGR 10.05%で成長しています。

最も急速に拡大している機器タイプはどれですか?

モジュール式搭乗橋や電動エプロンバスなどの旅客ハンドリング機器は、生体認証採用の増加を背景にCAGR 8.98%で成長しています。

自律型GSEの主な障壁は何ですか?

労働組合の保護措置、寒冷地における電池劣化、冗長な安全システムの必要性が、無人ユニットの広範な展開を遅らせています。

リースモデルは調達にどのような影響を与えますか?

GSEのサービスとしての提供(GSE-as-a-Service)とプール型フリートの取り決めにより、初期設備投資が削減され、資産稼働率がほぼ80%に向上し、電動フリートの展開が加速します。

最終更新日: