空港滑走路安全システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 2.81 十億米ドル |

| 市場規模 (2031) | 4.02 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港滑走路安全システム市場分析

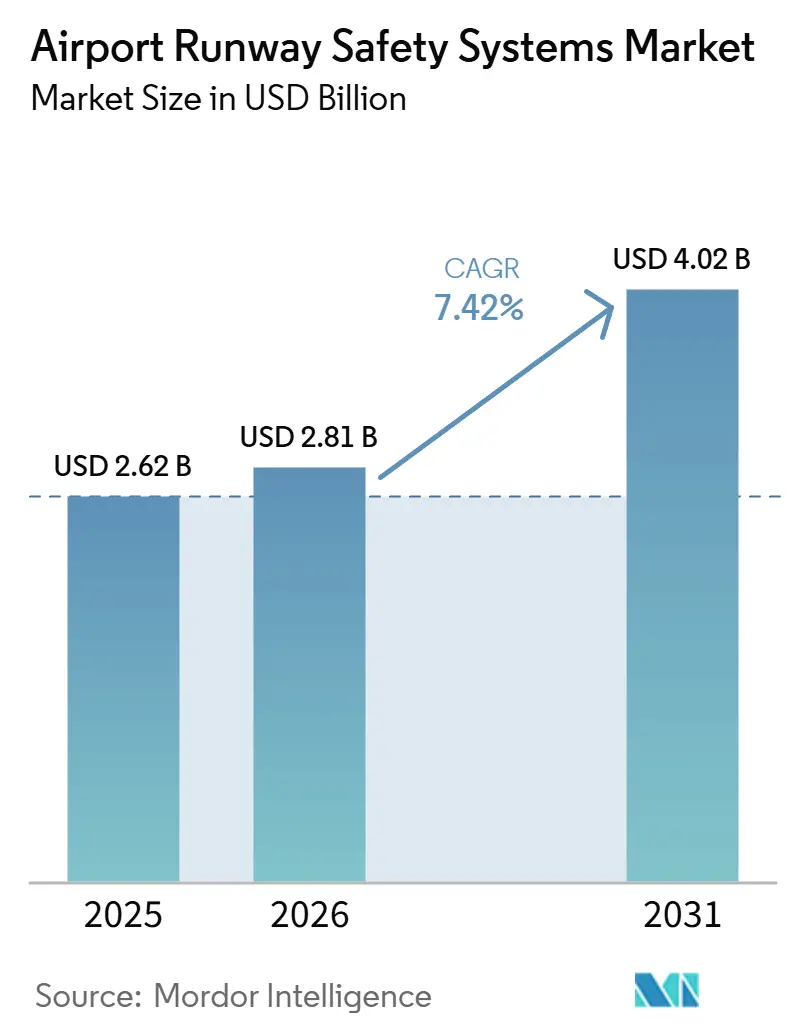

空港滑走路安全システムの市場規模は、2025年の26億2,000万米ドルから2026年には28億1,000万米ドルに成長し、2026年から2031年にかけての年平均成長率7.42%で2031年までに40億2,000万米ドルに達すると予測されています。2023年から2024年にかけて滑走路侵入および関連する事故カテゴリーが増加したことで、2026年においても空港滑走路安全システム市場は運航者および規制当局の強い注目を集め続けています。空港滑走路安全システム市場では、政策シグナルが標準ベースの展開を支持する方向に傾いており、2026年末までに米国74空港への設備導入を目指すFAAの計画が調達スケジュールと予算を左右しています。レーダー、LiDAR、協調型ADS-B、AIアナリティクスを組み合わせた技術スタックが選定において優位性を増しており、空港滑走路安全システム市場のプログラムはライフサイクルコストを抑えながら統合的な状況認識の実現を目指しています。この動向はクラウドネイティブな展開にも有利に働いており、FAAの地表認識イニシアティブプロジェクトが空港滑走路安全システム市場における能力展開の迅速化を示す好例となっています。

主要レポートのポイント

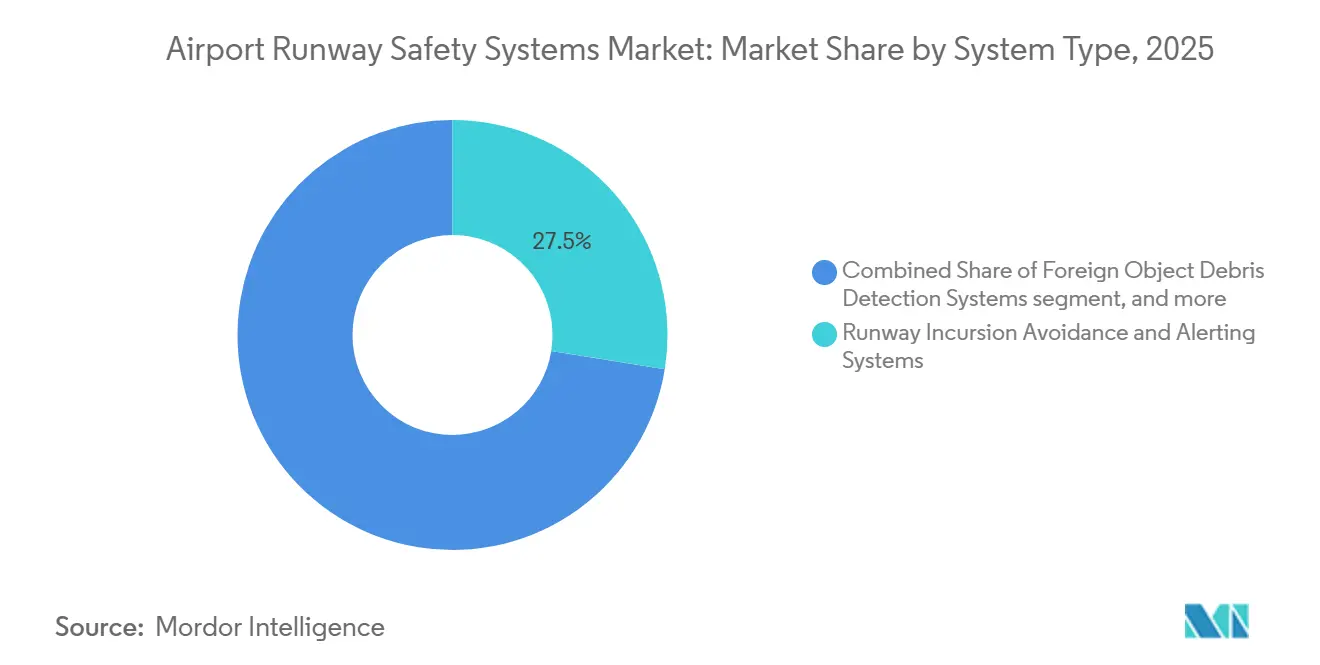

- システムタイプ別では、滑走路侵入回避・警報システムが2025年の空港滑走路安全システム市場において27.54%のシェアを占め、異物破片検知は2031年にかけて年平均成長率8.15%で拡大すると予測されています。

- 技術別では、レーダーが2025年の空港滑走路安全システム市場において33.45%のシェアを占め、LiDARは2031年にかけて年平均成長率8.26%を記録すると予測されています。

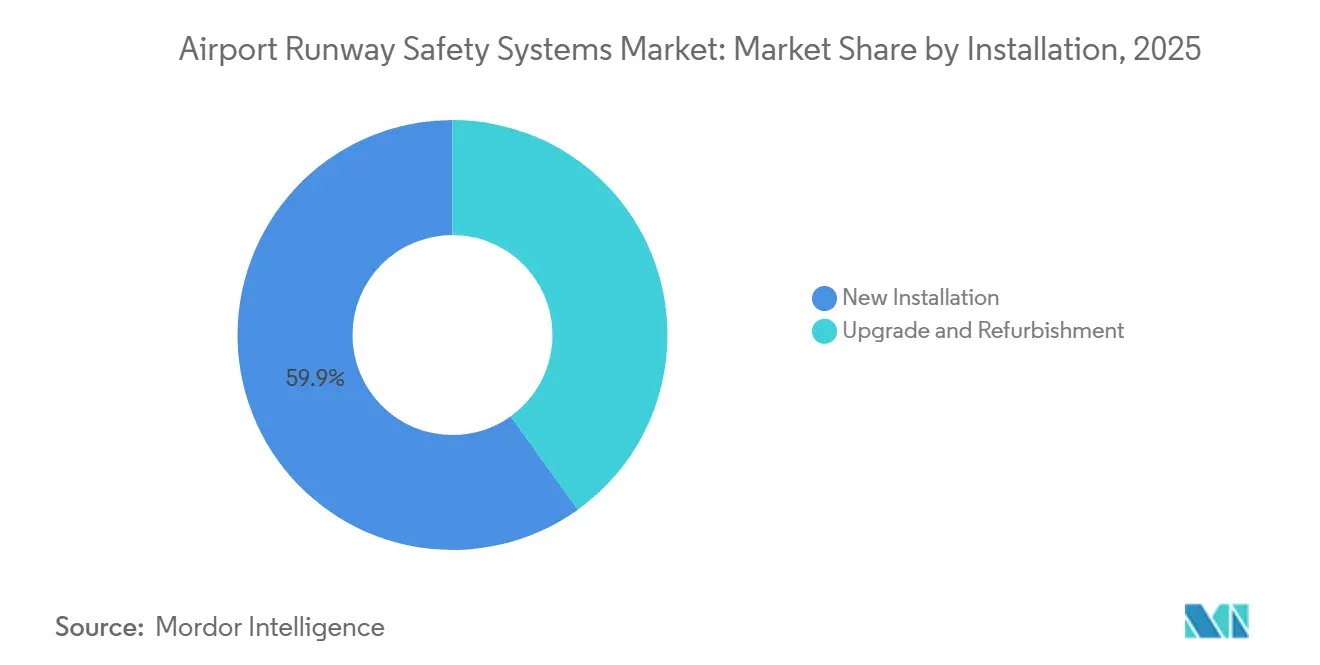

- 設置別では、新規設置が2025年の空港滑走路安全システム市場の59.91%を占め、2031年にかけて年平均成長率7.86%で成長すると予測されています。

- エンドユーザー別では、民間空港が2025年の空港滑走路安全システム市場において77.23%のシェアを保持し、同セグメントは2031年にかけて年平均成長率8.02%で拡大すると予測されています。

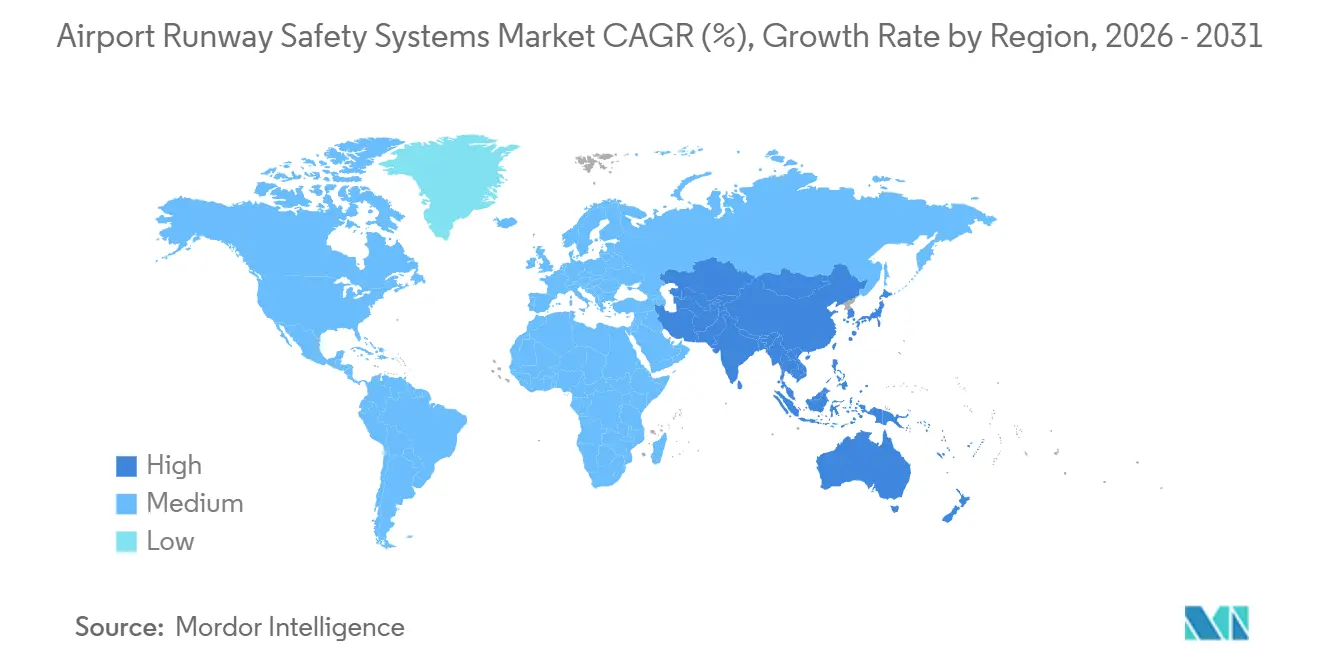

- 地域別では、北米が2025年の空港滑走路安全システム市場において34.56%のシェアでリードし、アジア太平洋地域は2031年にかけて年平均成長率8.21%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空港滑走路安全システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な航空旅客数の増加と滑走路処理能力の向上による安全強化の必要性 | +2.1% | 世界全体、特にアジア太平洋地域および中東 | 長期(4年以上) |

| 厳格な国際航空安全規制によるシステム導入の促進 | +1.8% | 世界全体、特に北米およびEUでの集中的な施行 | 中期(2~4年) |

| 空港近代化およびスマートインフライニシアティブの加速 | +1.5% | アジア太平洋地域が中心、中東への波及 | 中期(2~4年) |

| 高度な地表移動・監視技術の展開拡大 | +1.3% | 北米およびEU、アジア太平洋地域への拡大 | 短期(2年以内) |

| 異物破片(FOD)事象の増加による自動検知システムへの需要喚起 | +1.2% | 世界全体、主要ハブでの高い採用率 | 短期(2年以内) |

| 予測的滑走路リスク管理のためのAIおよびデータアナリティクスの統合 | +0.9% | 北米およびEUでの早期普及、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な航空旅客数の増加と滑走路処理能力の向上による安全強化の必要性

旅客数と運航数の成長が、空港滑走路安全システム市場における多層的な監視・警報・コックピット状況認識ツールへの需要を持続させています。国際空港評議会は2024年の旅客数増加を報告しており、これが滑走路移動密度の上昇を促し、自動的な衝突検知とコントローラーツールの組み合わせの必要性を強化しています。FAAのインシデントデータは、運航数の増加が混雑した地表でのリスクを集中させることを示しており、地表認識と滑走路状態ロジックへの投資を支持しています。処理能力を維持するため、主要ハブにおける新滑走路の建設や誘導路の再構成には、ピーク負荷時の分離基準を維持するための地表移動システムの並行アップグレードが必要です。空港滑走路安全システム市場は、コントローラーと操縦士が手動監視の限界を超えた多様な気象・交通条件下で一貫した警報に依存する高頻度訓練ユースケースからも恩恵を受けています。この環境は、検知から警報までの間隔を短縮し、コントローラーの負担を増やすことなくタワーツールおよびコックピット勧告と統合するシステムへの購買意欲を持続させています。

厳格な国際航空安全規制によるシステム導入の促進

規制プログラムは、安全技術が空港滑走路安全システム市場において任意購入から義務的な能力セットへと移行するにつれて、意思決定サイクルを圧縮しています。FAAが2026年末までに米国74空港に滑走路侵入装置を展開する計画は、政策が地表認識ツールの展開に明確なタイムラインを設定できることを示しています。[1]連邦航空局、「FAAが滑走路安全ポートフォリオの最終イニシアティブを開始」、連邦航空局、faa.gov ICAOは多国間安全計画において滑走路侵入削減を優先事項として引き上げており、交通量の増加に対応できる監視・警報能力の展開の必要性を強調しています。この勢いは、認証の諸経費を吸収し、エンジニアリング成果物を空港滑走路安全システム市場における監査対応文書と整合させることができる既存ベンダーに有利に働きます。運航者もこれらの規則を活用して、規制環境においてインシデント防止の成果をもたらすマルチセンサー融合プラットフォームへの予算再配分を正当化しています。

高度な地表移動・監視技術の展開拡大

ハードウェアの更新とセンサー融合が、空港滑走路安全システム市場における基本的な能力を再形成しています。FAAはSaab ABに対し、米国44空港の地表移動レーダーを近代化する契約を授与し、老朽化したユニットを高い信頼性と低いライフサイクルコストを実現するソリッドステート技術に置き換えています。Thales GroupはRSM NG二次監視レーダーをADS-Bサポートと組み合わせて展開し続けており、この構成は高い目標量と複雑な空域向けの複数データ出力に対応できます。[2]Thales Group、「Thalesが最高水準の民軍同時対応二次監視航空交通レーダーRSM NG / IFFを発表」、Thales Group、thalesgroup.com これらのプラットフォーム選択は、空港滑走路安全システム市場がレーダー、協調型監視、データ融合を組み合わせたアーキテクチャを好む理由を示しています。また、ミッションクリティカルな環境においてモジュール性、冗長性、ソフトウェア定義の機能拡張によって保守リスクと陳腐化がどのように管理されるかも示しています。主要ハブで交換サイクルが進行中であることから、インテグレーターは切り替え時のサービス継続性を維持し、大規模なハードウェア交換なしに進化するサイバーセキュリティ基準を満たすシステムを優先しています。

予測的滑走路リスク管理のためのAIおよびデータアナリティクスの統合

機械学習(ML)は、空港滑走路安全システム市場をリアクティブな警報から、タワーおよびコックピットの意思決定に対する予測的・処方的サポートへと移行させています。2025年に発表されたNASA支援の研究では、滑走路構成支援への保守的Q学習の使用が検証され、高交通量空港での現実的なシミュレーションにおいて安全制約への高い準拠性が実証されました。HoneywellのSURF-AコンセプトはGPSとADS-Bを統合し、コントローラーの視線を超えた状況認識を拡張するコックピット衝突警報を生成します。Southwest AirlinesはB737フリート全体にSmartRunwayとSmartLandingを導入し、多様な運航条件下での安定進入および滑走路認識キューを拡大しています。空港はまた、航空機スタンド周辺でのAI駆動の認識をテストしており、LiDARとビデオアナリティクスが到着前に安全エンベロープ内の破片や地上機材を検知できます。これらのシステムが地表監視に接続されると、インシデント防止が継続的な成果となり、空港滑走路安全システム市場全体の品質基準が引き上げられます。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模空港における高い資本投資要件と不確実な投資収益率 | -1.4% | 地域空港および低交通量空港、特に北米 | 中期(2~4年) |

| 老朽化した空港インフラおよびレガシーシステムとの統合課題 | -0.9% | 北米、欧州 | 中期(2~4年) |

| 地域空港および低交通量空港における資金調達の制限 | -0.8% | 発展途上地域、地方空港 | 長期(4年以上) |

| デジタル滑走路安全システムに関連するサイバーセキュリティリスクの増大 | -0.5% | 世界全体、重要インフラセクターでの深刻な懸念 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模空港における高い資本投資要件と不確実な投資収益率

資本集約性と運営予算の制約により、小規模空港が包括的な地表移動・警報システムに資金を投じることが困難になっています。ハードウェアコストが低下しても、プログラム費用には統合、車両装備、スタッフ訓練、サイバーセキュリティが含まれており、限られた資金が複数の予算サイクルにわたって分散されます。FAA支援の地表認識イニシアティブ展開などのクラウドネイティブアプローチは、初期コストと設置時間を削減し、大規模なレーダーインフラなしにより多くのサイトが地表状況認識を採用できるよう支援します。協調型ADS-Bベースのシステムは設置を簡素化し、管制塔のある環境で90日以内の展開を可能にし、スケジュールの複雑さとサービス中断リスクを軽減します。しかし、定期的な費用とサイバーコンプライアンス要件は、収益を生む取り組みを非必須のシステムアップグレードよりも優先しなければならない小規模運航者にとって課題となります。この動態は、空港が運航プロファイルと季節的ピークパターンに合わせて段階的に能力を追加するモジュール型アプローチを促進しています。

デジタル滑走路安全システムに関連するサイバーセキュリティリスクの増大

デジタル滑走路安全システムは接続されたネットワークに依存しており、攻撃対象領域が拡大し、保証要件が高まっています。FAAはリスク識別、多層的な緩和策、継続的な耐空性のための指示を必要とする航空機システムの新たなサイバーセキュリティ基準を提案しており、この水準の注意義務が地上ベースのプラットフォームへの期待にも影響を与えています。EASAの情報セキュリティ規則は、サプライチェーン保証と脆弱性管理を認証経路に統合し、空港とプロバイダーにエンドツーエンドの完全性の検証を義務付けています。2025年の勧告では、衝突回避シグナリングの脆弱性が偽装入力の下で誤った勧告を引き起こす可能性があることが強調され、RF依存機能全体における認証とレジリエンス対策の重要性が示されました。これらの要件は、ネットワークセグメントの強化やゼロトラストパターンの採用を含む、空港滑走路安全システム市場のシステムエンジニアリングおよびサポート活動に作業を追加します。購買者とベンダーにとって、サイバー保証計画は現在、選定チェックリストと保守プレイブックの一部となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:FOD検知システムがイノベーションパイプラインをリード

滑走路侵入回避・警報システムは、FAAによる滑走路侵入装置の追加とコックピット・タワーの状況認識を強化するプログラムに支えられ、2025年の空港滑走路安全システム市場において27.54%の最大シェアを保持しました。空港滑走路安全システム市場は、コックピットおよびタワーツールにGPSと協調型監視シグナルを使用することで警報レイヤーの拡張を続け、複雑な地表移動時の反応時間を短縮しています。異物破片検知は最も成長の速いシステムタイプであり、2031年にかけて年平均成長率8.15%を記録しており、低視程条件下での自動滑走路スイープと高信頼性検知閾値に対する運航者の需要を反映しています。展開の増加するシェアは、固定光学センサーとML分類を組み合わせて破片を特定し、乗員を派遣し、継続的改善のための閉鎖タイムラインを記録しており、これは予測的フィールド運営に向けた空港滑走路安全システム市場のトレンドと一致しています。地表移動監視・誘導システムは引き続きコアレイヤーであり、クラウドホスト型の変種は設置期間を短縮し、複数空港ネットワーク全体でのスケーリングを簡素化します。

調達の選択は、より多くの空港が照明、標識、車両追跡と統合するモジュール型システムを求めるライフサイクル思考を反映するようになっています。大規模ハブは監視・安全ロジックのアップグレードを続け、中規模空港はADS-Bベースの認識を採用して段階的に完全なA-SMGCS能力を構築しています。独立型の滑走路照明と標識は、移動状態に合わせた自動化ルールの下で運航者が構成を調整・確認できるより広範なプラットフォームに統合されています。滑走路が拡張され再舗装サイクルが加速するにつれて、拘束システムと舗装監視が成長しており、LiDARとビジョンベースの検査が点検信頼性に測定可能な向上をもたらしています。これらのカテゴリー全体にわたり、空港滑走路安全システム市場は相互運用可能なスタックを好み、新しいデータが各イベントまたはスイープ後の運営手順と予測保守に反映される継続的改善を可能にします。このアプローチは、コントローラーや乗員のワークフローに過負荷をかけることなく、より良い定時運航性能とインシデント防止を支援します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

技術別:LiDARがレーダーの既存優位性を崩す

レーダーは2025年の技術ミックスにおいて33.45%のシェアを占め、LiDARは空港がミリメートル精度の地表認識と悪天候時の信頼性を優先するにつれて2031年にかけて8.26%の成長が予測されています。空港滑走路安全システム市場は長らく地表・進入監視に二次監視レーダーを頼ってきましたが、次世代ユニットは複雑な交通に対応するために高い目標量と複数の出力ストリームを処理できるようになっています。LiDARはレーダーを補完し、高い位置精度で短距離の細かな破片や地表異常を検知し、FOD対応とエプロン安全プログラムの両方を改善します。赤外線・光学システムは夜間および低視程条件への検知を拡張し、AIモデルは移動エリア周辺の破片、野生動物、地上機材の分類信頼性を向上させます。協調型ADS-B技術は、レガシーレーダーカバレッジのない管制塔のある空港での地表状況認識を拡大するために展開されており、FAAプログラムが迅速な展開とコントローラーの使いやすさを実証しています。その結果、空港滑走路安全システム市場はセンサー融合をますます好むようになっており、レーダーが遠距離の目標を確認し、LiDARと光学入力が近距離の危険を解決します。

統合の優先事項には、フィードを正規化し、確立された運営コンセプトに従って安全ロジックを適用するデータ融合プラットフォームが含まれるようになっています。空港とANSPは、干渉やサイバーストレス下でもパフォーマンスを維持しながら、コンプライアンスを簡素化する監査証跡と保守診断を提供する技術選択を求めています。ベンダーは、専用インフラを必要とせずに複数の空港にわたってスケールするモジュール型コンポーネント、冗長アーキテクチャ、クラウド対応アナリティクスでこれらのニーズに対応しています。AIモデルが成熟するにつれて、カメラとセンサーのエッジ処理がレイテンシとネットワーク負荷を削減し、タイムリーで信頼性の高い警報に対するコントローラーの要件と一致します。空港滑走路安全システム市場は、危険検知からインシデント後のレビューまで各データポイントから完全なライフサイクル価値を引き出せるよう、センシングとアナリティクスの収束を続けています。このミックスは、より効果的な安全保証と検知から緩和までの間隔の短縮を支援します。

設置別:新規設置が主導するもアップグレードが勢いを増す

新規設置は2025年の展開の59.91%を占め、2031年にかけて7.86%の成長が予測されており、グリーンフィールドサイトが当初から統合安全エコシステムを指定するケースが増加していることを反映しています。新しい滑走路とターミナルを計画する空港は、改修の複雑さを避けるために地表移動システム、状態灯、統合警報を基本設計に組み込んでいます。空港滑走路安全システム市場はまた、大規模な既存ハブでのアップグレードサイクルからも恩恵を受けており、古いレーダーとプロセッサーが冗長性とモジュール式保守性を備えたソリッドステートユニットに置き換えられています。FAA支援の近代化は、交換プログラムが保守負荷を軽減し、高密度空港でのインシデント防止を直接支援する稼働率を向上させる方法を強調しています。SURF-AやSmartRunwayロジックなどの並行したコックピット安全強化は、保護レイヤーをフライトデッキに拡張し、タワーとコックピットの認識のギャップを埋めます。[3]Honeywell Aerospace、「SURF-A地表警報」、Honeywell Aerospace、honeywell.com

アップグレード需要は、運航者がコスト、ダウンタイム、サイバー態勢を同時に検討するにつれて拡大しています。クラウドネイティブな協調型監視展開により、空港は最小限のフィールドワークやサービス中断で能力を段階的に拡大し、カバレッジと警報を追加できます。このシーケンシングは、資本支出を交通量の成長と安全パフォーマンス目標に合わせることで投資収益率を支援します。新築と改修の経路は同じ目的地に収束しており、A-SMGCS レベル3またはレベル4サービスが統合された運営コンセプト内でルーティングと衝突検知を誘導します。空港滑走路安全システム市場は、センサー融合、スケーラブルなデータプラットフォーム、複数年にわたるパフォーマンスを確保するライフサイクルサポート契約を優先することでその収束を反映しています。段階的に提供しながら長期的な選択肢を維持できるベンダーは、複数空港の展開において優位性を持ちます。

エンドユーザー別:民間空港が数量を牽引、軍用が複雑性を加える

民間空港は2025年に77.23%のシェアを保持し、主要ハブでの持続的な旅客数の成長と拡張に支えられ、2031年にかけて8.02%の成長が予測されています。航空会社と運航者はピーク運航時のインシデント防止を引き続き重視しており、これにより地表監視、滑走路状態ロジック、コックピット警報が空港滑走路安全システム市場の優先事項リストの上位に位置し続けています。民間施設が処理能力を高めるにつれて、ハードウェアの更新とデータ駆動プロセスを組み合わせ、警報が派遣・点検ワークフローに反映されます。安全文化と自動化への重点は現在、定時運航性能に運営上のレジリエンスが不可欠なティア1空港で一般的です。クラウド対応の地表認識は、中規模市場の空港がベースラインの可視性を向上させ、展開タイムラインを短縮し、レガシーレーダー資産と比較して保守タスクを削減するのに役立ちます。

軍用要件は、しばしば民間標準に影響を与える並行トラックを形成しています。防衛プログラムは、近代化されたOTセキュリティ慣行と整合する強化されたソフトウェア環境、厳格な認証成果物、セキュアなネットワーキングを要求し、デュアルユースシナリオに拡張できる決定論と安全認証を備えたソフトウェア定義アーキテクチャとリアルタイムオペレーティングシステムの採用を促進しています。時間の経過とともに、これらの管理は特に重要インフラ要件が国家安全保障基準を反映する場合に民間調達に流入します。空港滑走路安全システム産業は、したがって民間と軍用の両方のパターンによって形成されており、サイバー強化とミッション保証において相互影響が明らかです。より高い基準でエンジニアリングし、コンプライアンスを徹底的に文書化するベンダーは、両方のエンドユーザーにサービスを提供する立場にあります。

地域分析

北米は2025年に34.56%のシェアでリーダーシップを維持し、アジア太平洋地域は2031年にかけて8.21%の成長が予測されており、空港滑走路安全システム市場全体での地域的な成熟度の差異が浮き彫りになっています。滑走路侵入削減と地表認識アップグレードを目標とする米国のプログラムは、管制塔のある空港の監視ギャップを埋める迅速な展開に向けて調達を誘導しています。古いレーダーをソリッドステートユニットに置き換える近代化契約は、最も混雑したハブでの信頼性と保守リスクに対処しています。これらの動きは、安全カバレッジを拡張し、空港滑走路安全システム市場においてフライトクルーの認識をタワー勧告と整合させるコックピット警報システムと組み合わされています。これらが合わさって、インシデントリスクを比例的に増加させることなく運営成長に対応できる多層的な保護モデルを生み出しています。

アジア太平洋地域の予測成長は、設計段階から統合安全エコシステムを採用するネットワーク拡張と新滑走路を反映しています。プログラムの選択は、空港滑走路安全システムの予測保守をサポートするA-SMGCSルーティング・誘導、マルチセンサー融合、データプラットフォームを重視しています。LiDARと光学アナリティクスは低視程条件でレーダーを補完しており、これは混雑したハブでの全天候運航に重要です。協調型監視は、レガシーレーダー資産のない管制塔のある空港の展開ギャップを埋め、カバレッジを加速します。時間の経過とともに、これらの投資は自動検知と警報がコントローラーのピーク時の一貫した応答時間維持を支援するバランスのとれたスタックを構築します。このように、空港滑走路安全システム市場はアジア太平洋地域の拡大するネットワーク全体でより速い能力成長を期待しています。

欧州の軌跡は、当初からソリューションアーキテクチャを形成する厳格なサイバーおよび情報セキュリティ義務によって定義されています。PART-IS体制はリスク評価とサプライヤー審査を要求し、空港滑走路安全システム市場における統合タイムラインと文書化の深さに影響を与えています。ハブとネットワークは、冗長性を実現するために実績あるレーダーとADS-Bおよび光学センシングを組み合わせた多技術アプローチを維持しています。拡張された保守期間を伴うライフサイクル契約が一般的であり、測定可能な信頼性向上と段階的な機能成長への選好を反映しています。中東やその他の成長地域では、グリーンフィールドプロジェクトが高度な自動化を備えたターンキーシステムを目標とすることが多く、開業時に高仕様のベースラインを設定します。これらのアプローチは世界中で同じ目標に収束しています:空港滑走路安全システム市場においてより速いセンシングとより明確な警報によってインシデント確率を低下させる統合された地表状況認識。

競合状況

サプライヤーエコシステムは中程度の分散を示しています。Honeywell International Inc.、Saab AB、Leonardo S.p.A.などのティア1航空宇宙グループは、規模と統合製品ポートフォリオを活用してレーダーおよび監視セグメントを支配しています。ティア1インテグレーター、クラウドネイティブの破壊的参入者、ニッチスペシャリストが2026年の競争パターンを定義しています。Honeywell International Inc.はSURF-AとSmartRunwayによるコックピット警報の拡大を続けており、航空会社が地上インフラのアップグレードを待たずに滑走路・進入認識を向上させるのに役立っています。Southwest AirlinesはB737フリート全体にSmartRunwayとSmartLandingを導入しており、空港アップグレードと並行したコックピットベースの安全強化に対する強い航空会社の支持を示しています。これらの動きは、空港滑走路安全システム市場において設置ベースのレバレッジ、認証の深さ、拡張サポートを組み合わせた既存の主要企業の役割を強化しています。

クラウドネイティブプロバイダーは、コストとフィールド展開までの時間を主要な差別化要因として位置付けています。SaabのAerobahn基盤の地表認識イニシアティブ展開は、協調型ADS-Bとクラウド処理を使用してコントローラー向けのマップと警報を追加し、設置サイクルは数ヶ月ではなく数週間で測定されます。同ベンダーはまた、米国44の大規模空港でレガシー地表移動レーダーを最新のソリッドステートシステムに置き換える契約を確保し、クラウドファーストの認識とハードウェア近代化のデュアル戦略を強調しており、レーダーが依然として不可欠であることを示しています。uAvionixは従来のレーダーを持たない管制塔のある空港への協調型監視を拡大し、空港滑走路安全システム市場においてFAAプログラムの優先事項と整合しながら相当規模のアドレス可能なベースに対応しています。これらの提供物は、SaaS、モジュール型センサー、マネージドサービスが展開経済をどのように再形成しているかを示しています。

ニッチスペシャリストは、より大きなスタックに統合しながら単一技術のパフォーマンスを向上させ続けています。AI駆動のFOD検知ソリューションは現在、ターゲット分類と精密マッピングを備えた固定展開を提供し、破片除去サイクルを短縮し、大規模な予測保守を可能にします。LiDAR認識プラットフォームは、ブロック時間を延長することなくターンアラウンド安全性を向上させ、危険と地上サービスの衝突の両方を検知するのに役立ちます。空港滑走路安全システム市場において統合システムを取り巻く監査負担が増大していることを考慮すると、サイバー堅牢性と文書化品質を実証するベンダーが選定において優位性を得るでしょう。時間の経過とともに、契約価値のバランスはインシデント削減を中心にインセンティブを整合させるライフサイクルサービスと成果ベースの契約に向けてシフトし続けます。

空港滑走路安全システム産業のリーダー

Honeywell International Inc.

Leonardo S.p.A.

Saab AB

Indra Sistemas S.A.

ADB SAFEGATE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Southwest AirlinesがHoneywellの滑走路安全技術を選定。Southwest AirlinesはB737フリート全体にHoneywellのSmartRunwayおよびSmartLandingソフトウェアを導入しています。これらのシステムは、潜在的な着陸および滑走路リスクに対処することで滑走路安全と運航効率を向上させるよう設計されています。

- 2025年6月:米国連邦航空局(FAA)がSaab ABに対し、追加の米国26空港にAerobahn滑走路・地表安全サービスを実装する契約を授与。この契約はFAAの地表認識イニシアティブ(SAI)ブロック3展開の一部であり、技術的ソリューションによる滑走路安全の向上を目的としています。

- 2025年3月:FAAが2026年末までに74空港に強化安全技術を設置する計画を発表。滑走路侵入装置を実装することで滑走路侵入を検知するもので、滑走路占有状況を示すことで航空管制官の記憶補助として機能します。

世界の空港滑走路安全システム市場レポートの範囲

空港滑走路安全システムは、航空機運航中の滑走路侵入、逸脱、地上衝突を防止するために設計された技術と機器で構成されています。これらのシステムは状況認識を向上させ、リアルタイム監視を促進し、あらゆる気象・視程条件下での安全な航空機移動を確保します。主要コンポーネントには、滑走路照明、地表移動レーダー、滑走路状態灯、FOD検知システムが含まれます。

空港滑走路安全システム市場は、システムタイプ、技術、設置、エンドユーザー、地域別にセグメント化されています。システムタイプ別では、市場は滑走路侵入回避・警報システム、地表移動監視・誘導システム、異物破片(FOD)検知システム、滑走路照明・標識、舗装監視・管理システム、滑走路拘束床にセグメント化されています。技術別では、市場はレーダー、LiDAR、赤外線・光学、その他にセグメント化されています。設置別では、市場は新規設置、アップグレード・改修にセグメント化されています。エンドユーザー別では、市場は民間空港と軍用空港にセグメント化されています。レポートはまた、各地域の主要国の市場規模と予測もカバーしています。各セグメントの市場規模は金額(米ドル)ベースで提供されます。

| 滑走路侵入回避・警報システム |

| 地表移動監視・誘導システム |

| 異物破片(FOD)検知システム |

| 滑走路照明・標識 |

| 舗装監視・管理システム |

| 滑走路拘束床 |

| レーダー |

| LiDAR |

| 赤外線・光学 |

| その他 |

| 新規設置 |

| アップグレード・改修 |

| 民間空港 |

| 軍用空港 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| システムタイプ別 | 滑走路侵入回避・警報システム | ||

| 地表移動監視・誘導システム | |||

| 異物破片(FOD)検知システム | |||

| 滑走路照明・標識 | |||

| 舗装監視・管理システム | |||

| 滑走路拘束床 | |||

| 技術別 | レーダー | ||

| LiDAR | |||

| 赤外線・光学 | |||

| その他 | |||

| 設置別 | 新規設置 | ||

| アップグレード・改修 | |||

| エンドユーザー別 | 民間空港 | ||

| 軍用空港 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

空港滑走路安全システム市場の現在の規模と成長見通しは?

空港滑走路安全システムの市場規模は2025年に26億2,000万米ドルであり、2026年に28億1,000万米ドル、2031年までに40億2,000万米ドルに達し、年平均成長率は7.42%です。

2026年の購買決定を最も左右している技術分野はどこですか?

レーダー、LiDAR、協調型ADS-B、AIアナリティクスにわたるマルチセンサー融合が、検知信頼性を高めライフサイクルコストを削減するため、選択を左右しています。

規制は滑走路安全の展開タイムラインにどのような影響を与えていますか?

FAAプログラムとEASA PART-IS要件は、調達とシステム設計を誘導する情報セキュリティ義務と安全目標を組み合わせることで展開を加速しています。

空港滑走路安全システム市場をリードするセグメントはどこで、最も速い成長はどこですか?

滑走路侵入回避・警報が最大のシェアを保持し、FOD検知とLiDAR技術が2031年にかけて最も速い成長を記録しています。

新規設置とアップグレードプロジェクトの支出シェアはどのように比較されますか?

新規展開は2025年の支出の59.91%を占め、年平均成長率7.86%で成長しており、グリーンフィールド空港建設と初回設置に対する規制義務を反映しています。

最終更新日: