民間航空機避難システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

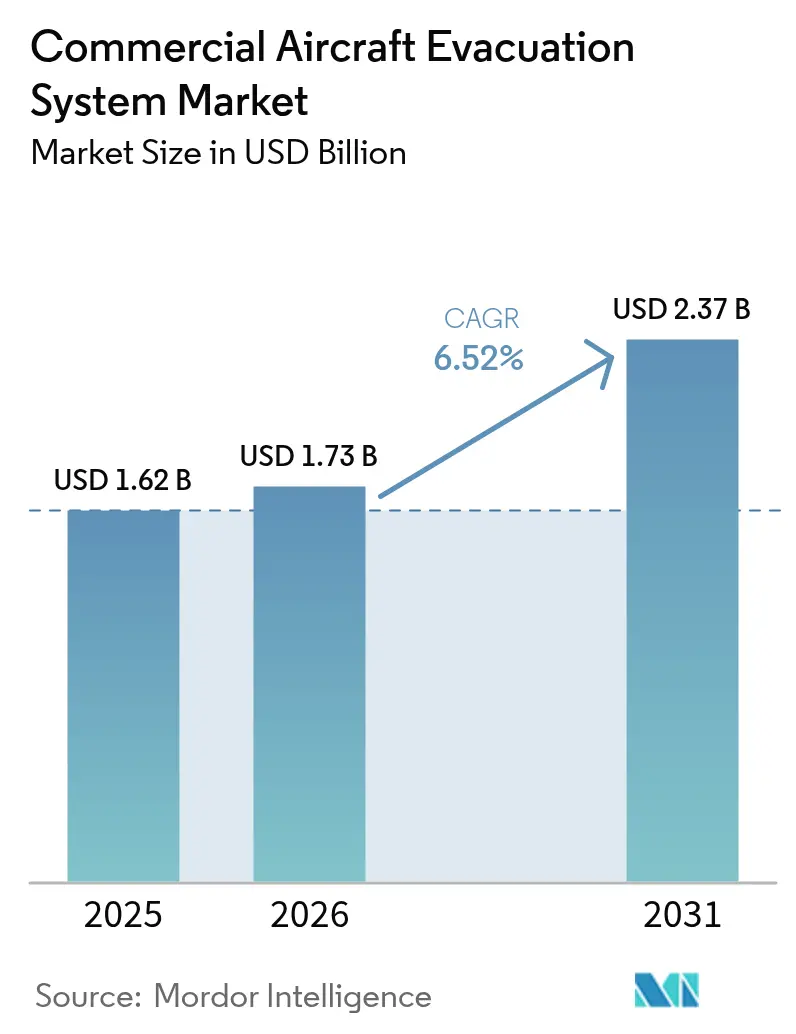

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機避難システム市場分析

民間航空機避難システム市場規模は2025年に16億2,000万USDと評価され、2026年の17億3,000万USDから2031年には23億7,000万USDへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)6.52%で成長すると推定されます。成長を牽引する要因は、急速な機体刷新、2024年以降に強化された米国連邦航空局(FAA)および欧州航空安全機関(EASA)のテストプロトコル、ならびにスケジュール外の整備イベントを削減するバッテリー駆動スマートセンサー搭載スライドの広範な普及です。チタンおよび特殊鋼のコスト上昇はサプライヤーの利益率を圧迫する一方で、競争上の参入障壁を強化する素材効率化のイノベーションを促進しています。アジア太平洋地域は、格安航空会社(LCC)の拡大と2043年までに見込まれる19,500機の新規航空機受け入れ(世界全体の納入数の46%相当)を通じて需要創出をリードしています。一方、北米は成熟したMRO(整備・修理・オーバーホール)インフラ、長年にわたるOEM供給契約、および複合現実(MR)クルー訓練義務に対応したスライドの加速的なレトロフィットを背景に、最大の地域的地盤を維持しています。

主要レポートのポイント

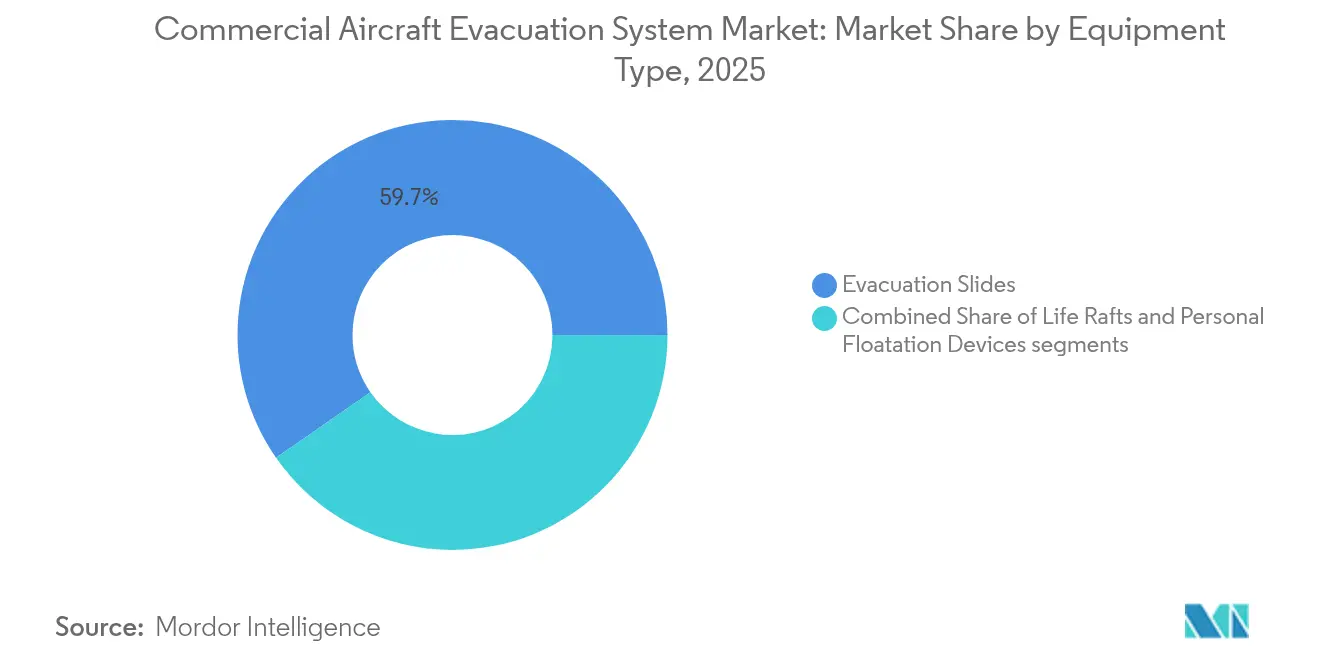

- 機器タイプ別では、避難スライドが2025年の民間航空機避難システム市場シェアの59.68%を占め、2031年にかけてCAGR 6.89%で拡大する見込みです。

- 航空機タイプ別では、リージョナルジェットが2026年~2031年にわたる民間航空機避難システム市場規模において最速のCAGR 7.12%を記録する一方、ナローボディは2025年に48.25%の金額シェアを保持しました。

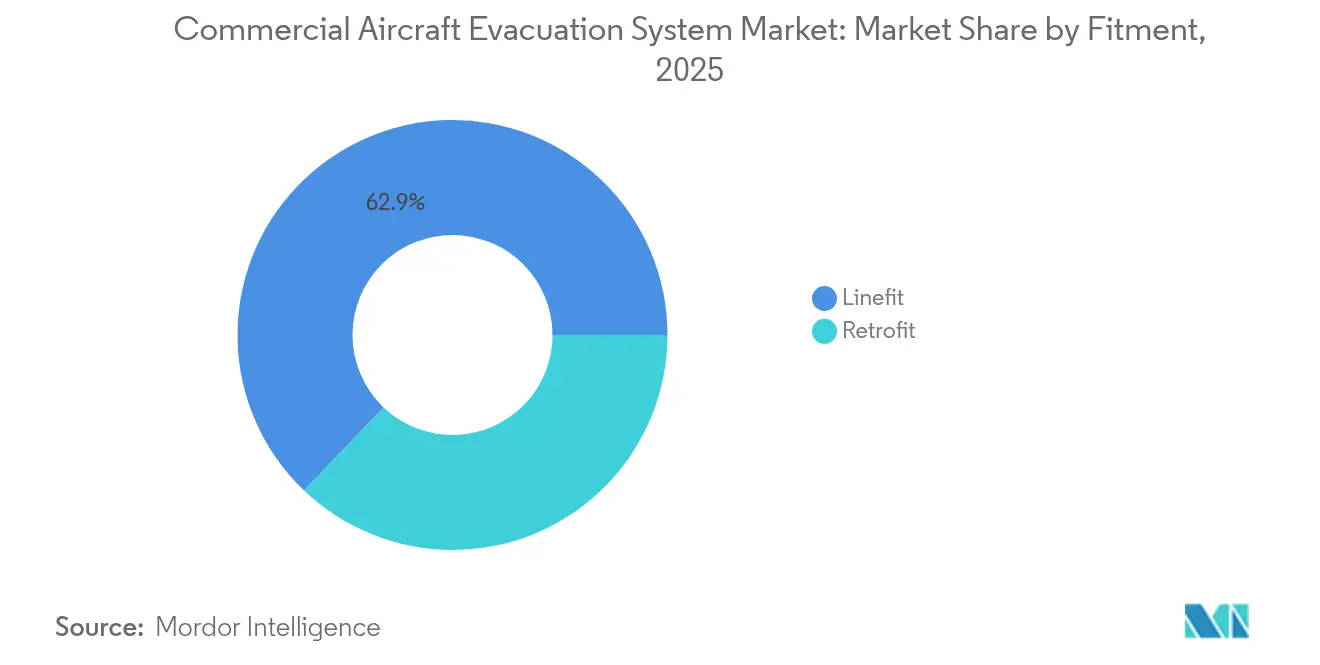

- 装着区分別では、ラインフィット取り付けが2025年売上高の62.88%を占めて主導し、レトロフィット用途は2031年にかけてより高いCAGR 7.05%を記録すると予測されます。

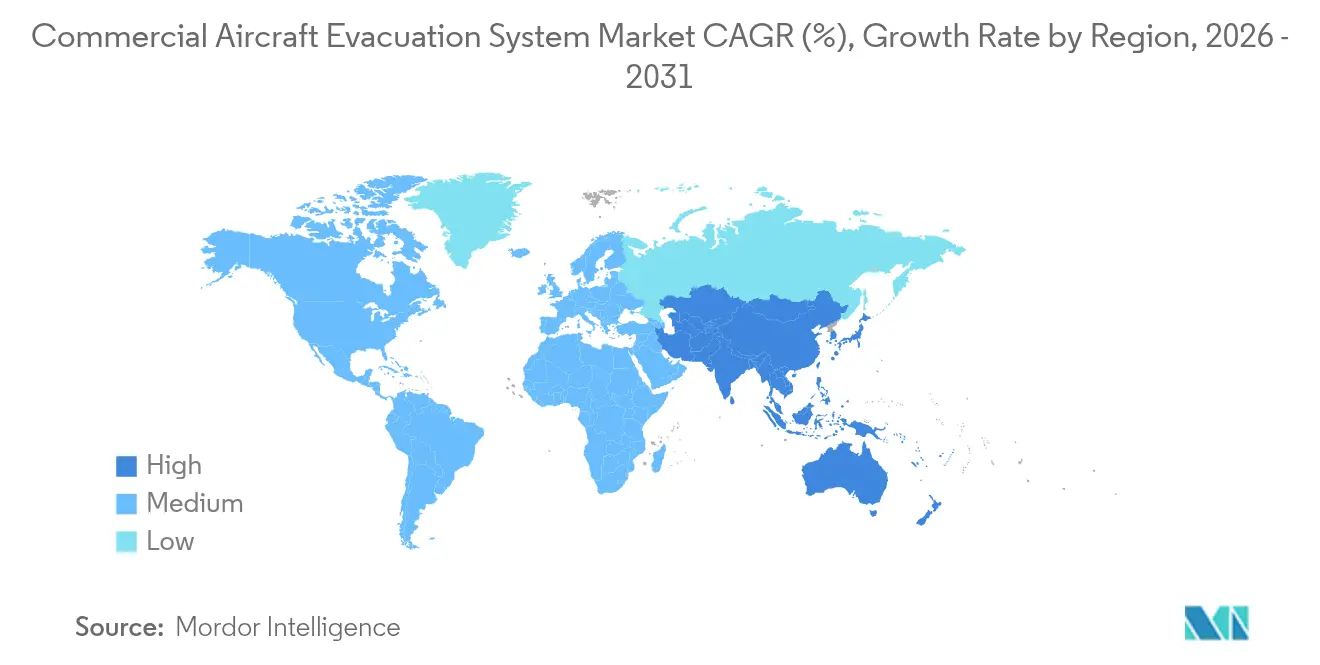

- 地域別では、アジア太平洋地域が最速のCAGR 7.23%を記録する見込みであり、北米は2025年に29.55%の売上高シェアを維持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の民間航空機避難システム市場の動向と考察

推進要因の影響分析*

| 推進要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| ナローボディおよびワイドボディ航空機プログラムにわたる機体刷新サイクル | +1.8% | 世界全体、北米およびアジア太平洋地域に重点 | 長期(4年以上) |

| 2024年以降に強化されたFAAおよびEASAの避難テスト基準 | +1.2% | 世界全体、主に北米および欧州 | 中期(2年~4年) |

| 老朽化航空機における避難スライドのオーバーホールに対するMRO需要の増大 | +0.9% | 北米および欧州、アジア太平洋地域へ波及 | 中期(2年~4年) |

| 新たな避難システム取り付けを促進する格安航空会社(LCC)の拡大 | +1.1% | アジア太平洋地域が中核、南米および中東・アフリカへの波及 | 長期(4年以上) |

| 整備要件を削減するバッテリー駆動スマートセンサー搭載避難スライドの統合 | +0.7% | 世界全体、北米および欧州での早期採用 | 長期(4年以上) |

| 避難準備態勢を強化するための複合現実クルー訓練義務の採用 | +0.4% | 世界全体、北米および欧州が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機体刷新サイクルが装置交換需要を加速

世界中の航空会社が旧式の機体を燃費効率の高いA320neoおよびB737 MAXの各型式に更新しており、それぞれが高密度客室向けに設計された最先端の避難スライドとともに納入されています。Safranは2024年上半期においてA320スライドの出荷量が前年比35%増を記録し、OEMによる需要連動効果を裏付けています。機体交換はまた、航空会社がクルー訓練を簡素化するためにフリート全体での装置統一を目指すことから、アフターマーケットのレトロフィット需要も刺激しています。座席密度の高いレイアウトは必要脱出率性能を引き上げ、サプライヤーが軽量素材と急速膨張バルブを統合するよう促しています。規制への適合タイミングも、航空会社が機体寿命中盤における破壊的なアップグレードを回避するために認証期限前にレトロフィットを実施する方向へと誘導しています。

2024年以降の規制基準がテストプロトコルを再構築

2024年FAA再授権法第365条は、煙、低視界、および手荷物干渉変数を網羅した実際の避難研究を命じています。[1]米国連邦航空局、「FAA再授権法2024年」、faa.gov EASAも同様の方針に倣い、スライドメーカーに対して極端な温度条件および構造損傷しきい値での性能を検証するよう義務付けました。日本航空A350インシデントは行動起因による遅延を明らかにし、認証プロセスにおけるクルー連携データへの要求を高めました。適合コストは製品開発サイクルを長期化させる一方で、複数法域の承認に精通した既存事業者にスケールメリットをもたらします。デジタルツインシミュレーションおよび複合現実テストが可能なサプライヤーは先行者としての信頼性を獲得し、市場全体の標準水準を共同で引き上げています。

老朽化機体のオーバーホールに向けてMRO需要が高まる

オリバー・ワイマンは、世界の航空MRO支出が2034年までに1,240億USDに達すると予測しており、避難スライドは定期オーバーホールが義務付けられたニッチ分野を占めています。素材疲労と生地の多孔性により10年から12年ごとに定期的な交換が発生し、年金収入に近い安定的な収益源を生み出しています。Survitecは400か所以上のサービス拠点を活用してスライドの整備契約を獲得し、2025年の予約パイプラインにわたって作業範囲が拡大していることを指摘しています。FAA認定施設が不足し、技術者の認証要件が厳格なためにボトルネックが生じています。リードタイムの長期化は航空会社のコストを押し上げ、重整備の機会に合わせて予防的オーバーホールをスケジュールするよう促しています。

LCCの拡大が取り付け量を押し上げる

インドのIndiGoやシンガポールのScootなどのアジア太平洋地域のLCCは高い機体増加軌道を維持し、迅速なターンアラウンドと高密度座席の客室を優先しています。避難システムは、認証を満たすために最小限の整備要件と強化された脱出速度のバランスを取る必要があります。エンブラエルによる2044年までの150席未満の航空機10,500機の予測は、避難スライドプロバイダーにとってのリージョナルジェット市場の機会を拡大します。LCCによる中古航空機の取得は、航空会社が安全装置を統一し保険会社の要件を満たすことで、レトロフィット契約を解放します。デジタル監視はまた、スケジュール外のスライド取り外しを限定することに意欲的なコスト意識の高い航空会社にも共鳴しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 新規参入者を制限するOEMの長期避難システム供給契約 | -0.8% | 世界全体、特に北米および欧州 | 長期(4年以上) |

| 責任リスクおよび安全リスクを高める客室手荷物による避難遅延の継続 | -0.6% | 世界全体、北米および欧州でより高い | 中期(2年~4年) |

| 製造業者の利益率を圧迫する原材料コストの上昇 | -1.1% | 世界全体、北米および欧州でピーク | 短期(2年以内) |

| アフターマーケット成長を制約するFAA認定独立MRO能力の不足 | -0.7% | 北米、世界全体へ拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

OEMとの長期契約が市場参入障壁を形成

Collins AerospaceとSatairとの50年間の販売代理契約は、機体のライフサイクルを規律する長期的な供給合意の典型例です。[2]Collins Aerospace、「SatairとCollinsが販売代理契約を延長」、collinsaerospace.com エアバスおよびボーイングは認証リスクを最小化するために既存パートナーに依存しており、プラットフォーム認定コストが1,000万USD以上に達する新規参入者にとっての機会を制限しています。Safranによる2024年の北米アクチュエーション部門のウッドワードへの売却は、既存企業がシェアを譲渡するよりも統合を優先する事業ポートフォリオの再編を示しています。航空会社はグローバルなスペアパーツネットワークと実証済みの安全実績を持つベンダーを好み、参入障壁を固定化しています。その結果、軽量テキスタイルやモジュール式いかだキャニスターに特化したスタートアップ企業に残された余地はニッチなものにとどまります。

客室手荷物による遅延の継続が賠償責任リスクを高める

緊急時に機内持ち込み手荷物を持ち続けた乗客の非遵守行動が最近の避難を遅らせ、保険会社がリスク価格設定モデルを見直す動きを促しています。規制当局は、取り出し試みを軽減するための頭上収納ビンのロック機構や光る避難経路標識などの設計上の工夫を検討しています。航空会社は訓練上の課題と公共啓発キャンペーンに直面していますが、行動の予測不可能性は持続し、システム設計上の改善効果を相殺することがあります。インシデント後の和解における賠償責任額の増大は、航空会社がスライド展開までの時間指標に間接的に影響を与えるより厳格な持ち込み手荷物方針を採用するよう促し、市場の楽観的見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:イノベーション統合を通じてスライドが主導

避難スライドは2025年の民間航空機避難システムにおいて最大の市場シェア59.68%を生成し、CAGR 6.89%を牽引しました。スライドは軽量ポリウレタン生地とデュアルレーン構造を組み合わせて脱出率効率を向上させ、組み込まれたIoTノードが圧力、温度、および展開準備状況を航空会社のダッシュボードに送信します。リアルタイムの健全性監視はコンディションベースメンテナンスを支援し、早期採用フリートにおけるスケジュール外の取り外しを25%以上削減しています。

救命いかだは2番目に大きな貢献セグメントであり、延長迂回ルートに対するEASAの強化された不時着水生存基準によって支えられています。Survitecの152人乗りシーへイブンいかだは、コンパクトなバリーズ形状と4重冗長CO2膨張バルブの進歩を示しています。売上高では最小ながら、個人用浮力装置は乗客定員数の向上指標と成人・乳児サイズの標準化に向けた規制要請を受けて安定した更新需要を記録しています。超高分子量ポリエチレン(UHMWPE)生地の採用をサプライヤーに促す重量削減圧力から成長への向かい風が生じています。それでもスライドは、すべての非常口ドアへの義務的装着と競争力のある技術ロードマップにより、2031年まで明確な優位性を維持しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

航空機タイプ別:リージョナルジェットが成長軌道を加速

リージョナルジェットプラットフォームは2031年にかけてCAGR 7.12%で進展し、ナローボディおよびワイドボディを上回ると予測されます。エンブラエルEジェットE2シリーズおよびデ・ハビランド・カナダ ダッシュ8の後継機種がこの急増を支え、より低い敷居高さに対応したコンパクトなスライド形状が求められます。スライドサプライヤーは地面への衝撃を回避しつつ1.5秒での展開を実現する膨張軌道を設計しています。

ナローボディは引き続き総需要の中核を担い、主にA320neoおよびB737 MAXの生産ラインを通じて2025年市場シェアの48.25%を占めています。LCCの座席密度は脱出率設計余裕を拡大し、前方ドアへの2レーンスライドのレトロフィットを余儀なくさせています。ワイドボディは成熟した緩やかな成長のニッチを代表しますが、高い乗客数と洋上セグメントにより安定したいかだおよび個人用浮力装置需要が持続しています。サプライヤーは長距離路線経済において不可欠な整備起因の燃費悪化ペナルティを抑制する低抵抗スライドパックベイドアによって差別化を図っています。

装着区分別:近代化を通じてレトロフィットが勢いを増す

ラインフィット納入は2025年売上高の62.88%のシェアを維持しましたが、航空会社が統一された安全装置基準のもとで混在フリートを統合するなか、レトロフィット需要がCAGR 7.05%で拡大しています。レトロフィットプロジェクトはモジュール式パックインパックスライド設計を活用してドア切断を回避し、運航停止日数を削減しています。ルフトハンザ航空訓練のVRシミュレーションアップグレードは、センサー対応スライドの並行レトロフィットを生み出し、訓練分析へのデータ提供を実現しました。

スマートテクノロジー対応キットはプラグアンドプレイ式バッテリーモジュールとBLEビーコンを統合し、スライド全体を交換することなく段階的なアップグレードパスを可能にします。FAA認定の補足型式証明(STC)は後期型NGフリートへのレトロフィット採用を合理化しますが、MROドックスロットの不足により受注残が継続しています。航空会社は、センサーベースの適合記録に連動した保険格付けの向上とスケジュール外整備での最大30%のコスト削減を通じて投資を正当化しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米は2025年の金額の29.55%を占め、シアトル、ウィチタ、モントリオールに根付いた航空宇宙OEMクラスターが認証サイクルを加速し、近接サプライチェーンを維持することで牽引されています。同地域はまた、パート145スライド修理ステーションの最も密なネットワークを有し、ターンアラウンド時間を短縮してアフターマーケットの安定性を強化しています。規則制定におけるFAAのリーダーシップは世界的なベンチマークを形成し、米国のサプライヤーに早期の技術的先見性をもたらしています。

アジア太平洋地域はエアバスによる19,500機の航空機納入見通しと中国の年間旅客キロメートル(RPK)成長率5.7%に牽引され、CAGR 7.23%で最速の成長国となる見込みです。インドの航空会社は2桁の旅客数回復を記録し、予知保全スライドを装備した次世代ナローボディを発注しています。各国政府は地元組立ラインを誘致し、オフセット政策に準拠しつつ知的財産権の管理を維持する天津および ハイデラバードでの合弁事業の設立をサプライヤーに求めています。

欧州は、トゥールーズおよびハンブルクを起点とするEASAの厳格な人的要因テストと複合材料プログラムを通じて技術的影響力を維持しています。ブレグジットに関連する通関上の摩擦が英仏海峡をまたぐスライドのサブコンポーネント輸送を一時的に阻害しましたが、2拠点倉庫体制が遅延を緩和しました。中東・アフリカは規模は小さいながら、ワイドボディフリートを拡大する湾岸の大手航空会社の間で着実な需要増加が見られますが、政治的不安定がサブサハラ地域の活動を抑制しています。南米はブラジルとアルゼンチンにおけるLCCの浸透から恩恵を受けていますが、マクロ経済の不安定性が機体更新のペースを制限しています。

規制環境

商用航空機の脱出システムに関する認証および継続的な耐空性は、FAA 14 CFR 25.803やAppendix Jなどの輸送カテゴリー要件に基づいており、出口の半数が使用不能な状態での90秒脱出実証を含む。膨張式脱出用スライド、ランプ、スライドラフトについては、最低性能要件はFAA TSO-C69(TSO-C69cを含む)と、EASAの製品承認プロセスで使用される同等のETSO-C69cフレームワークを通じて適用され、各法域における材料耐久性、環境条件付け、膨張性能の検証に影響を与える。

継続的な維持管理および整合性監視は、規制当局のガイダンスおよび耐空性措置にも依存しており、スライドおよび関連機構に関するFAAのメンテナンスガイダンス(AC 43-208など)や、緊急脱出装置に関連するEASAの安全性・耐空性通達が含まれる。実務上、これは認証試験、承認済み設計データ(TC/STC経路など)、および定期的なメンテナンス要件を組み合わせたものであり、規制遵守が資格取得コストの主要な要因となり、FAAおよびEASA体制の下で既に認証を取得している既存サプライヤーに対する新規参入者の障壁となっている。

バリューチェーン分析

バリューチェーンは、スライド構造用のアラミド繊維やポリウレタンコーティング布などの上流の専門的な原材料、および火工式ガス発生装置、バルブ、ホースを含む膨張構造から始まる。これらの原材料は、ティアサプライヤー、特にSafran AerosystemsやCollins Aerospaceによるシステム設計・認証作業を支え、これらの企業は膨張式アセンブリー、パックボード、センサー(装備されている場合)、ドア/スライドインターフェース金具を統合し、90秒脱出要件などのFAA/EASA性能基準を満たしている。TSO-C69c/ETSO-C69cなどの規格への適合は設計・プロセス集約的であるため、材料の代替(複合材パックボードやより軽量な圧力容器設計など)は、規制の再検証スケジュールと合わせて管理する必要がある。

中流の生産・組立は、西欧および米国の確立された航空宇宙製造拠点で行われ、その後OEMのラインフィットチャネルや、長期の航空機プログラム契約に紐づいたスペア供給を通じて流通する。下流では、運航会社の需要は承認済みのMROおよび修理ステーションネットワーク(FAA/EASA承認施設、CARMAS Aviation Equipmentなどの専門プロバイダーを含む)によって対応され、定期的なオーバーホール、検査、部品交換を行う。ボトルネックは、膨張構成部品などサプライヤー基盤が集中している分野や、承認済みメンテナンス能力が限られている分野で発生しやすく、スライドのオーバーホールサイクルの所要時間や航空会社向けスペア部品の入手性に影響を与える。

競争環境

民間航空機避難システム市場は高度に集中しており、少数の多国籍企業がコア技術と認証ポートフォリオを支配しています。SafranとCollins Aerospaceがティア1コホートの先頭に立ち、スライド、いかだ、およびアクチュエーション製品ラインを統合して広範なインテリアパッケージ内でのクロスセルを実現しています。Safranによるコリンズの飛行制御事業の買収はシステム統合を深め、客室安全に関する共同ソリューションの展開を可能にします。

Survitec Group Limitedのような中堅スペシャリストは、石油掘削リグのヘリコプターや軍用セグメントを活用したいかだ中心のニッチを切り開き、民間ジェット機への参入に向けてティア1企業とのパートナーシップを増やしています。エアバスによる加速度センサー故障検知に関する米国特許US9248918B2の取得などの知的財産申請は、航空電子機器の健全性監視と避難システムの収斂が激化していることを示しています。シリアル化されたコンポーネント追跡を提供するデジタルアフターマーケットプラットフォームは、定時運航性能指標を優先する航空会社に訴求しています。

サプライチェーンの不安定性は、チタンおよび高性能テキスタイルのボトルネックが複数調達戦略を必要とする最大の競争上の脅威であり続けています。生地織造とガス膨張キャニスター生産を垂直統合したプレーヤーは回復力と価格交渉力を獲得しています。全体として、競争はスマートセンサー、予知分析、およびグローバルMROサービスを統一されたライフタイムバリュー提案にパッケージ化できる企業に傾いています。

民間航空機避難システム業界のリーダー企業

Survitec Group Limited

Trelleborg AB

Collins Aerospace (RTX Corporation)

Safran SA

EAM Worldwide

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制当局主導の交換・検査サイクルは、特に耐空性措置が対象部品の交換を義務付ける場合、繰り返し発生するアフターマーケットの空白領域を生み出す。具体的な例として、EASA耐空性指令2026-0037があり、これはAirbus A318/A319/A320/A321機の特定の脱出スライド膨張ホースアセンブリーの交換を義務付けており、2026年3月11日から36ヵ月の適合期間が設定されている。これにより、A320ファミリーの既存機材群に対応する承認済みMROネットワーク全体で、適合ホース、キット、および作業能力への需要が支えられる。

技術差別化も、FAA/EASAの枠組み内で航空会社が計画外の取り外しを削減できるよう、信頼性および保守性の改善に重点が絞られてきている。FAA AC 43-208などのメンテナンスガイダンスはスライドおよび関連機構を明確に取り扱い、検査対応が容易な設計と追跡可能な部品の必要性を強めている。同時に、脱出用スライドラフトの改良版デイジーチェーン式リリース機構に関する2025年の特許出願に見られる継続的な技術開発活動は、ガートおよびリリースシステムの故障モード低減に焦点を当てており、サプライヤーおよびMROプロバイダーが、運航会社の信頼性目標に合わせたアップグレードキット、検証済みの改造、サービスブリテンをパッケージ化する余地を生み出している。

最近の業界動向

- 2026年4月:Scandinavian AirlinesとNorwegian Armed Forcesは、Marshall AerospaceがNODIN Aviationと共同開発したソリューションを用いて、航空医療搬送システムの提携を2027年まで延長した。標準的な商用スライドではなく航空医療搬送を対象としているものの、この動きは民間・軍事の混在する運用環境全体で、認証済みかつモジュール式の脱出関連装備およびサービスサポートへの需要を強めている。

- 2025年9月:Safran Aerosystemsは、商用航空機の脱出スライドおよび救命ボートのメンテナンス能力を高めるため、フランスのCognacおよびArs拠点における生産・メンテナンス活動を再編し、1,600万ユーロの投資に支えられた。増加したMROの処理能力は、運航会社へのより速い対応を目指し、老朽化する機材群でオーバーホール需要が高まる中、ライフサイクルサポートにおけるSafranの地位を強化する。

- 2024年6月:脱出用スライドラフトの改良版デイジーチェーン式リリース機構を詳細に説明する2025年の特許公開が判明し、これは航空機のガートスリーブからの自動離脱時における剛性関連の故障を低減することを目的としている。機械式リリースの信頼性を重視した設計は、展開・分離の故障モード低減に向けた研究開発の継続的な注力を示しており、保守性および運用準備態勢に向けた業界全体の動きを補完している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、緊急時における乗客および乗員の脱出を支援するために商用航空機に搭載される脱出装備の価値を対象とし、陸上での脱出および浮力が必要となる着水シナリオを含む。

対象範囲の除外:軍用プラットフォーム、ヘリコプター、一般航空機、および脱出を直接支援しない非脱出用安全装備は除外する。

セグメンテーション概要

- 機器タイプ別

- 避難スライド

- 救命いかだ

- 個人用浮力装置

- 航空機タイプ別

- ナローボディ

- ワイドボディ

- リージョナルジェット

- 装着区分別

- ラインフィット

- レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋地域その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

脱出装備の需要は商用航空機の引き渡し、稼働機材数、安全認証規則に連動するため、デスクワークはまず需要の背景を把握することから始まる。FAAやEASAなどの当局による公開の航空安全規制やガイダンスを参照し、その後ICAOの発行物などの世界的な民間航空関連の発表を用いて、交通量および機材動向の方向性を把握する。

その背景を利用可能なサイジング入力に変換するため、OEMの公開発表による航空機引き渡しおよびバックログの指標、IATAの更新などの業界団体資料、また製品マッピングが可能な場合には関連する税関・貿易統計も確認する。これに加え、企業の開示資料、投資家向け説明資料、プレスリリース、信頼性の高い航空関連メディアが、プログラムの立ち上がり、レトロフィットサイクル、主要契約発表の時期を把握する助けとなる。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、機材レベルの詳細を含む航空宇宙・航空データベースも利用する。これらのデスクソースは網羅的ではなく、データ収集、検証、明確化のために他の多くの公開・有料資料も使用された。

一次インタビューおよび調査

一次調査は、デスクソースだけでは十分に証明できない事項、特に交換サイクル、航空機クラス別の一般的なシップセット内容、スライド、ラフト、個人用浮力装置の現実的な価格変動を確認するために用いられる。主要地域のサプライヤー、アフターマーケット関係者、航空業界関係者と面談し、ラインフィットとレトロフィットの違い、MRO導入、認証主導のアップグレードに関する前提を確認・精緻化する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):14% | アジア太平洋:37% |

| ミッドティア:55% | 部門/事業リーダー:41% | 欧州・中東・アフリカ:37% |

| 小規模プレイヤー:14% | マネージャー:45% | 米州:26% |

市場規模算定と予測

当社の規模算定は、航空機の引き渡し数と稼働機材数を用いて商用航空機脱出需要プールを再構築するトップダウン方式から始まり、これを航空機クラス別のシップセット装備率と一般的な交換・オーバーホール時期を用いて装備需要に変換する。脱出装備は毎年同じパターンで購入されるわけではないため、プログラムの立ち上がりスケジュールとメンテナンスイベントを用いて、需要を現実的な年間消費量に反映させる。

モデルを観測可能な事実に紐づけるため、狭胴機と広胴機の引き渡し比率、ラインフィットとレトロフィットの比率、救命ボートおよび浮力装備の内容を増加させる洋上運航比率、装備カテゴリー別の平均シップセット価値、インフレまたは材料価格主導の価格変動など、価値に直接影響を与える入力を追跡する。結果は、主要システムについてサンプルによるASP×数量の確認、アフターマーケット関係者へのチャネルチェック、公開開示が可能な範囲でのサプライヤー収益の手がかりなど、選択的なボトムアップの概算によって裏付けられる。カバレッジに欠落がある場合は、隣接する航空機クラスと検証済みの交換率を用いて保守的な補完を行い、その後インタビューのフィードバックにより総計を再確認する。

予測に際しては、シナリオ分析を用い、航空機生産見通し、航空会社の運航能力動向、認証主導のアップグレードサイクルに紐づける。最終的な経路は、業界専門家が最も頻繁に共有する範囲に整合させる。これにより、航空機プログラムの時期がずれても、予測の説明可能性と再現性が保たれる。

データ検証および更新サイクル

当社はモデルを複数の段階で検証し、まず年次の引き渡し数の一貫性、妥当なシップセット価値、既知の機材分布と整合する地域別合計といった論理チェックから始める。その後、出力は航空機バックログの方向性、MRO活動指標、公開されているプログラム関連ニュースなどの独立した信号と比較し、大きな変動があれば承認前に精査する。

生産率の変更、大きな認証の更新、引き渡しに影響する計画延期といった重大な事象が発生した場合は、関連するソースに再度連絡を取り、影響を確認して前提を更新する。本レポートは年次で更新され、提供前にアナリストが最終レビューを行い、クライアントには入手可能な最新の情報に基づく更新済みの見解が提供される。

Mordor Intelligenceの商用航空機脱出システム市場推計と他の公表推計との比較

脱出システムに関して異なる市場規模が見られるのは通常のことであり、これは発行元ごとに異なる製品範囲、航空機カバレッジ、基準年の時期を選択しているためである。通貨換算の時期、価格算定ロジック、レトロフィット需要の扱い方も最終的な数値に影響を与える。

一部の公表数値は、定義をより広範な緊急装備に拡大し、機材全体に高い平均値を適用しており、シップセット内容が航空機クラスおよび任務タイプ別に分離されていない場合、総計が過大になる可能性がある。他の推計は単一の構成部品タイプや少数のプログラムに範囲を限定しており、交換需要や洋上装備の内容が過小に数えられている場合、数値が押し下げられる可能性がある。一部の推計は民間と防衛のプラットフォームを一つの総計に混在させているが、Mordor Intelligenceは商用の狭胴機、広胴機、リージョナルジェットで使用される脱出スライド、救命ボート、個人用浮力装置のみを対象としている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.73 B (2026) | |

| 業界発行元A | USD 6.94 B (2024) | 脱出スライド、ラフト、個人用浮力装置を超える、より広範な装備カテゴリーを使用している可能性が高く、また機材全体に高い平均値を適用しているため、総計が大幅に押し上げられる可能性がある。 |

| 航空リサーチ機関B | USD 0.48 B (2024) | 複数の航空機カテゴリーにわたる構成部品レベルの視点に近いように見え、レトロフィットの時期や洋上装備の必要性が十分に捉えられていない場合、商用シップセット内容および交換需要を過小評価する可能性がある。 |

表における差異は、主に単純な算術上の違いによるものではなく、何が対象範囲に含まれ、引き渡しおよび交換サイクル全体で需要がどのように時期付けられているかによるものである。主要な前提を航空機の構成比、装備内容、メンテナンス主導の交換に紐づけることで、市場価値は新たな航空機生産率や認証変更が生じた際に再検証可能な入力に対して追跡可能な状態を維持する。

レポートで回答される主要な設問

2026年における民間航空機避難システム市場の規模はどのくらいですか?

民間航空機避難システム市場規模は2026年に17億3,000万USDに達し、CAGR 6.52%で進展して2031年には23億7,000万USDに達する見込みです。

どの地域が避難システムの需要成長を最も速く牽引していますか?

アジア太平洋地域は2026年から2031年にかけてCAGR 7.23%を記録すると見込まれており、LCCの拡大と19,500機の航空機納入予測に支えられています。

現在、どの機器セグメントが売上高シェアをリードしていますか?

避難スライドが2025年に59.68%のシェアで主導しており、CAGR 6.89%の予測から恩恵を受けています。

なぜレトロフィット取り付けが加速しているのですか?

老朽化機体のオーバーホール、複合現実訓練義務、および多様な航空機にわたって装置を標準化したいという要望が、レトロフィット需要をCAGR 7.05%で押し上げています。

スマートセンサー搭載スライドは航空会社の経済性をどのように向上させますか?

継続的な健全性監視はスケジュール外の取り外しを削減し、予知保全を可能にすることで、早期採用フリートにおけるスライド関連の運航障害を25%以上削減します。

新規の避難システム参入者にとっての主な障壁は何ですか?

OEMとの長期供給契約と高い認証コスト(航空機プラットフォームあたり1,000万USD以上に達することが多い)が新規参入者にとって手強い障壁を形成しています。

最終更新日: