アフリカ航空機シーティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

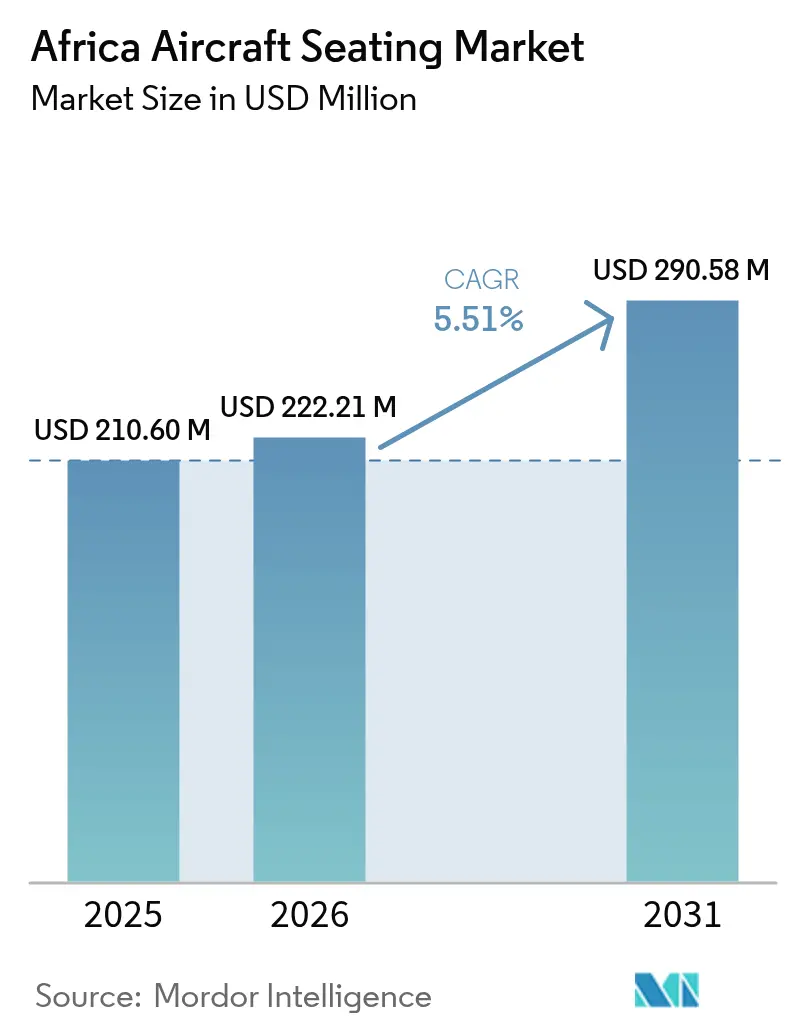

| 基準年の市場規模 (2025) | 210.60 百万米ドル |

| 市場規模 (2026) | 222.21 百万米ドル |

| 市場規模 (2031) | 290.58 百万米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ航空機シーティング市場分析

アフリカ航空機シーティング市場規模は2025年に2億1,060万米ドルと評価され、2026年の2億2,221万米ドルから2031年には2億9,058万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は5.51%です。高頻度のアフリカ域内路線向けナローボディ機の引き渡し、長距離運航フリートにおけるプレミアムキャビンのレトロフィット、そして北アフリカおよび西アフリカ全域での防衛調達の増加が成長の主要な原動力です。エチオピア航空、フライサファイア、ロイヤルエアマロック、およびケニア航空は、燃料消費を削減し、新たに制定される排出規制に対応するため、重量のある旧来の座席を複合材モデルへと置き換えています。ナイジェリア、エジプト、南アフリカが発注した軍用輸送機および特殊任務ヘリコプターには高価値の兵員用座席および射出座席が搭載されており、商業エコノミーラインと比較してユニット当たりの収益が増加しています。一方、15~25%の輸入関税および45~60日間の海上輸送リードタイムにより、着地コストがヨーロッパやアジアと比較して20~30%高騰するなど、サプライチェーンの圧力が続いています。そのため、オペレーターはヨハネスブルグおよびアディスアベバにおけるローカルMRO(整備・修理・オーバーホール)能力を拡大し、ダウンタイムの短縮、物流コストの削減、および認証取得期間の短縮を図っています。

主要レポートの要点

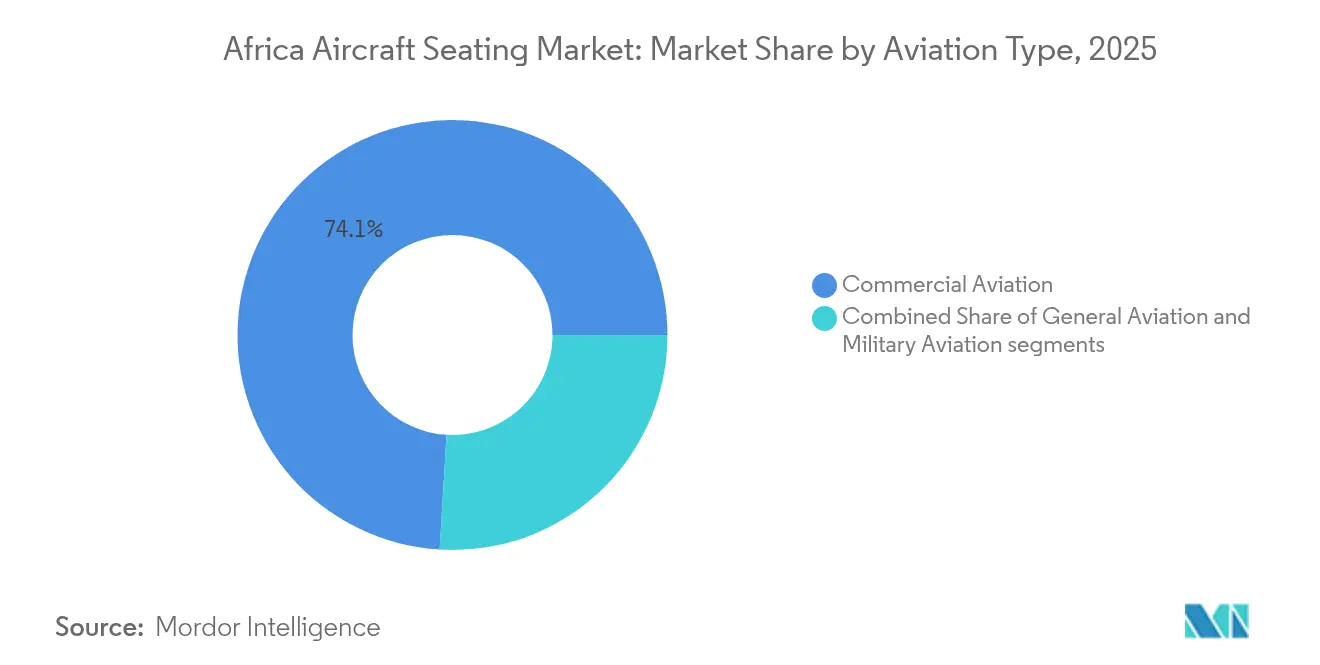

- 航空タイプ別では、商業航空が2025年のアフリカ航空機シーティング市場シェアの74.05%を占めてリードし、軍事航空は2031年まで年平均成長率7.06%で拡大すると予測されています。

- 座席クラス別では、エコノミークラスが2025年のアフリカ航空機シーティング市場規模の67.88%を占め、ビジネスクラスは2031年にかけて年平均成長率7.36%で拡大する見込みです。

- 装着方式別では、ラインフィットが2025年の収益の58.20%を占め、レトロフィットプログラムは2026年から2031年にかけて年平均成長率6.12%で拡大すると予測されています。

- 座席素材別では、張地および座席カバーが2025年に52.02%のシェアを保有し、構造素材は2031年まで年平均成長率6.78%で成長すると予測されています。

- 国別では、南アフリカが2025年に46.10%のシェアを維持し、エチオピアは2031年にかけて年平均成長率6.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ航空機シーティング市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| アフリカの航空会社全体でのナローボディ機フリート拡大の増加 | +1.2% | エチオピア、南アフリカ、モロッコ | 中期(2~4年) |

| 高密度エコノミークラス需要を牽引する低コスト航空会社(LCC)ネットワークの成長 | +0.9% | 南アフリカ、ケニア、ナイジェリア | 短期(2年以内) |

| 軽量かつ燃料効率に優れた座席設計を優先するフリート近代化 | +1.1% | アフリカ全域 | 中期(2~4年) |

| 旅客交通量の増加および路線自由化 | +0.8% | SAATM署名国37カ国 | 長期(4年以上) |

| 新興ハブ空港におけるアフリカ域内プレミアムキャビン需要の未充足 | +0.7% | エチオピア(アディスアベバ)、南アフリカ(ヨハネスブルグ)、エジプト(カイロ) | 中期(2~4年) |

| アフリカにおける航空機座席コンポーネント製造およびMROクラスターの新興 | +0.5% | 南アフリカ、エチオピア、モロッコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフリカの航空会社全体でのナローボディ機フリート拡大の増加

ナローボディジェット機はアフリカ航空機シーティング市場の根幹を成しており、エチオピア航空は140機を運航し、B777-9を11機の確定発注に加え、追加のB737 MAXナローボディ機のオプションも保有しています。ロイヤルエアマロックはB737-800にRecaro SL3510座席をレトロフィットし、胴体を延長することなく1機あたり2列のエコノミー席を追加しました。[1]Acro Communications Team, "FlySafair Selects Series 9 Seats," Acro Aircraft Seating, acro.aero ケニア航空は繰り延べたワイドボディ機の発注に代えてB737-800を5機リースし、地域路線では今や収容量よりも運航頻度が重視されることを証明しました。2024年第3四半期の搭乗率は平均74%であり、航空会社は28~29インチのピッチ配置を採用しており、これはユニット当たり約3,000米ドルに価格設定された高耐久かつ低コストの座席を必要としています。12週間のリードタイム以内にスリムライン(薄型)モデルを供給できる座席OEMは、これらのプログラムにおいて競争上の優位性を獲得します。

高密度エコノミークラス需要を牽引する低コスト航空会社ネットワークの成長

フライサファイアは28機のB737を運航しており、2025年9月にAcro シリーズ9座席を選定し、座席重量を15%削減して1機あたりの収容数を186席に引き上げました。ヨハネスブルグ-ケープタウン路線の運賃は現在、都市間バスのチケット価格を下回っており、高密度キャビンは利用可能座席キロメートル当たりのコストをZAR0.50(0.03米ドル)未満に維持するために不可欠です。エア・アラビア・アフリカはカサブランカからアガディールまで174席のA320を運航し、ロイヤルエアマロックよりも30~40%低い運賃を提供しており、これにより既存航空会社も同様の座席数への移行を余儀なくされています。ファストジェットのジンバブエにおける156席のA319は、座席選択、手荷物、および優先搭乗を通じた付帯収入を生み出し、低い運賃収益の補完に寄与しています。アフリカの航空輸送能力に占めるLCC(低コスト航空会社)の割合はいまだ10%未満であり、SAATM規則の施行とともに高密度エコノミーキャビンには十分な成長余地が残されています。

軽量かつ燃料効率に優れた座席設計を優先するフリート近代化

Recaroの8.5キログラムのR1座席は、2024年にエチオピア航空のA350の機体あたりの運航空重量を1,200キログラム削減しました。南アフリカ航空は12機のA350-900の発注において同様の複合材座席を指定し、2,000キログラムの削減およびヨハネスブルグ-ニューヨーク路線における燃料消費量の1.5%削減を目指しています。Collins Aerospaceはリサイクルアルミニウムとバイオフォームを使用し、ライフサイクル排出量を30%削減するMAYAコンセプトシートを発表しました。ExpliseatのTiSeatは4キログラムの重量でEASA CS-25の承認を取得していますが、5,000米ドルの価格は短期的なキャッシュの確保を重視するアフリカの航空会社にとって依然として障壁となっています。重量削減は、大陸全土に広がる短い滑走路における貨物や旅客のペイロード増加に直結します。

旅客交通量の増加および路線自由化

SaATMは37カ国の二国間制限を撤廃し、2019年から2024年の間にアフリカ域内の平均運賃を18%引き下げ、2024年第3四半期の旅客数を前年比11.2%増加させました。エチオピア航空は2024年に154席のB737-800を使用してアフリカ域内に15の新路線を開設し、アディスアベバ・ハブへの供給を強化しました。ケニア航空はB737へのアップグレードに先立ち需要を試験するため、96席のE190を使用してナイロビ-モガディシュ路線を再開しました。自由化された航空は、150席の機体および75%の持続的な搭乗率を前提として、年間およそ2,500~3,000席の新たなエコノミー席への需要を喚起します。この数量は、航空機発注の急増がなくとも安定した代替サイクルを支えます。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 座席システムに対する高い輸入関税および物流コスト | -0.8% | ナイジェリア、ケニア、タンザニア | 短期(2年以内) |

| 航空機ファイナンスへのアクセス制限および外国為替変動 | -0.6% | ナイジェリア、ケニア、エチオピア | 中期(2~4年) |

| 分散した民間航空局(CAA)全体にわたる認証のボトルネック | -0.5% | ケニア、ナイジェリア、モロッコ、タンザニア | 中期(2~4年) |

| キャビン・レトロフィットプログラムにおける熟練労働者の不足 | -0.4% | 南アフリカおよびエチオピアを除くアフリカ全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

座席システムに対する高い輸入関税および物流コスト

ナイジェリアは座席に対して20%の輸入関税に加え7.5%のVATを課しており、これにより150席のレトロフィットのコストが45万米ドルから約57万4,000米ドルに増加し、損益分岐点が5年超に延長されます。[2]Nigeria Customs Board, "Import Duty Tariff 2024", Nigeria Customs Service, customs.gov.ng. ケニアのキャビン備品に対する25%の関税は、ナイロビでの1トン当たり1,200米ドルの取扱手数料と相まって、ヨハネスブルグの航空貨物料金の2倍に達します。ヨーロッパからラゴスまたはモンバサへの海上輸送は平均45~60日を要し、21日間の船上滞留時間によりデマレージ料金が発生し、総着地コストに10~15%が加算されます。エチオピア航空は航空輸入品に対する通関免除を享受しており、座席コストはヨーロッパの基準に沿ったものとなっているため、アディスアベバを拠点とするMROユニットはケニアおよびナイジェリアの競合他社に対して15~20%の価格優位性を持っています。慢性的なボトルネックにより、航空会社は座席交換のためにヨハネスブルグまたはアディスアベバへ航空機を移送することを余儀なくされており、追加のダウンタイムおよびフェリーコストが発生しています。

航空機ファイナンスへのアクセス制限および外国為替変動

ケニア航空は2024年度に230億ケニアシリングの純損失を計上しました。これはケニアシリングが米ドルに対して15%下落したことによるもので、B737およびB787フリートのリースコストが増加しました。南アフリカ航空は、投資適格以下の格付けを理由に輸出信用機関が保証を差し控えたため、2024年にA350の引き渡しを一時停止しました。エア・ピースはナイラが2020年から2024年にかけて1ドル当たりNGN460からNGN1,500に下落したことを受けてB777-300ERを3機繰り延べ、代わりにウェットリース輸送力を選択しました。座席契約の大部分はユーロまたは米ドル建てである一方、航空会社は2024年に12~18%下落した現地通貨で運賃を収受しており、通貨ミスマッチが拡大しています。アフリカ輸出入銀行のCIAFリースに対する4,400万米ドルのファシリティは航空機の機体をカバーしていますが、キャビンのレトロフィットは対象外であり、座席メーカーには売掛金を担保とした与信手段がない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空タイプ別:軍事調達が商業成長を凌駕

軍事調達は年平均成長率7.06%で拡大する見込みであり、ナイジェリア、エジプト、南アフリカが輸送機および特殊任務ヘリコプターを追加するにつれ、アフリカ航空機シーティング市場の平均成長率を上回る見通しです。ナイジェリア空軍はAW109を6機受領し、12名の兵員キャビン仕様のAW139を12機発注しました。一方、エジプトはマーティン・ベーカー製の射出座席を搭載したラファール24機を統合しました。射出座席は1脚当たり15万米ドルから25万米ドルに達するため、比較的少数の戦闘機引き渡しでもアフリカ航空機シーティング市場は不均衡に恩恵を受けます。商業航空は依然として収益のほぼ4分の3を占めており、これはエチオピア航空の140機フリートおよびロイヤルエアマロックのB787-9取得によるものです。エンブラエルE190やCRJ900などのリージョナルジェット機は薄い路線の運航を維持しますが、座席の平均耐用年数は2027年までに15年に達すると予測されており、両セクターにわたるレトロフィット需要が喚起されています。

第2の成長の原動力は、アンゴラ、ナイジェリア、モザンビークにおける洋上石油掘削および人道支援任務向けのヘリコプター座席です。耐衝撃性の兵員ベンチ、振動減衰クッション、および急速解放式シートトラックは民間エコノミーシートに対して価格プレミアムを有しており、防衛サプライヤーのアフリカ航空機シーティング市場シェアを押し上げています。したがって、軍事および民間航空輸送の成長は並行した需要プロファイルをもたらしています。すなわち、旅客航空会社向けの高量・ナローボディ座席と、空軍向けの高マージン・特殊座席です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

座席クラス別:プレミアムキャビンが乗り継ぎ旅客を獲得

ビジネスクラスは、アディスアベバ、ヨハネスブルグ、カイロが長距離ハブとしての地位を確立するにつれ、年平均成長率7.36%でリード成長を示しています。エチオピア航空はB777-9にSafran Z400スイートを選定し、78インチのピッチとダイレクト通路アクセスを特徴とし、湾岸の競合他社の水準に合致しています。南アフリカ航空は大西洋横断路線でプレミアムシェアを回復するため、A350-900にCollins Super Diamondを選定しました。プレミアムキャビンは1平方メートル当たりエコノミーキャビンの最大5倍の収益をもたらし、資本制約があるにもかかわらず8~10年ごとのレトロフィットサイクルを正当化します。一方、エコノミークラスは2025年の設置座席数の67.88%を依然として占めており、フライサファイアのような航空会社は搭乗率を80%以上に維持するために28インチのピッチ配置を選好しています。

アフリカ航空機シーティング市場規模は、新興のプレミアムエコノミーセクションからも追加の上昇余地を得ています。エチオピア航空のB787-9は21席のプレミアムエコノミー席を搭載しており、標準エコノミーより40%高い価格設定で、フルファービジネスクラスを避ける価格に敏感なビジネス旅行者をターゲットにしています。ファーストクラスは一握りのB777フリートに限定された2%未満のニッチ市場にとどまり、将来の座席構成はフルフラットビジネスと高密度エコノミーキャビンが主体の3クラスレイアウトに傾斜することを示しています。

装着方式別:レトロフィットプログラムが勢いを増す

ラインフィットは2025年収益の58.20%を依然として占めており、ボーイングおよびエアバスがエチオピア航空およびロイヤルエアマロック向けに工場装備済み座席を納入したことによります。しかし、通貨変動の中で航空会社が新規発注を確約するよりも機体の耐用年数延長を選好するため、レトロフィット需要は年平均成長率6.12%で拡大する見込みです。エチオピア航空は2024年にB777-300ERを10機にSafranスイートをレトロフィットするために1億8,000万米ドルを費やし、アディスアベバの施設において4週間のダウンタイム内に作業を完了しました。ケニア航空は2026年にB787-8を8機レトロフィットし、エコノミー座席の重量を15%削減することを計画しています。認証は依然として障壁となっており、ケニアのCAAは変更の検証に12~18ヶ月を要しますが、これはヨーロッパの6~9ヶ月と比較して長く、回収期間が延長されています。

ラインフィットプログラムは長距離フリート更新のために継続しますが、中古航空機の輸入加速に伴い、レトロフィットのシェアが上昇しています。米国および欧州フリートから退役した航空機は座席の耐用年数がほぼ終了した状態でアフリカに入り、即時の交換プロジェクトを誘発します。このダイナミクスは、航空会社が流動性制約と旅客体験向上のバランスを取る中でアフリカ航空機シーティング市場を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

座席素材別:複合材が軽量化を推進

航空会社がエコノミー座席の重量を9キログラム未満に削減し、運営費の35~40%を占める燃料コストを抑制することを目指す中、構造素材は年平均成長率6.78%で成長すると予測されています。Recaroの炭素繊維製シートバックは2024年にエチオピア航空のA350において1機あたり1,200キログラムを削減し、航続距離とペイロードマージンを改善しました。Collinsのリサイクルアルミニウムとバイオフォームを組み合わせたMAYAコンセプトは、南アフリカ航空の将来のA350納入に向けて審査中です。Expliseatのチタン-炭素製TiSeatは4キログラムの重量を実現しますが、LCC(低コスト航空会社)がいまだ受け入れていないプレミアムを伴っています。従来の価格水準で軽量座席を納入できるサプライヤーは、特にジェット燃料価格が上昇する中で、今後の入札を制する可能性が高いです。

2025年の支出の52.02%を依然として占める張地および座席カバーは、抗菌性およびバイオベースの繊維へと進化しています。Ultrafabricsのスカイレザーは牛革より25%軽量で5年間の抗菌保証が付いており、エチオピア航空のB777レトロフィット向けにすでに採用されています。Muirheadの銀イオン処理レザーは2024年にロイヤルエアマロックのB787でデビューしました。サトウキビポリマー由来のVolar Bioファブリックはアフリカ初の採用航空会社を待っており、業界のサステナビリティへの注目の大きな転換を示しています。

地域分析

南アフリカは、フライサファイアの国内ネットワークおよび南アフリカ航空のA350フリート取得計画により、2025年のアフリカ航空機シーティング市場の46.10%を維持しました。ヨハネスブルグにはルフトハンザ・テクニックおよびSafran MROの拠点があり、月間最大200席の設置が可能で、ボツワナ、ナミビア、モザンビークからのレトロフィット業務を引き付けています。南アフリカのCAAの下での認証は9~12ヶ月を要しており、地域の多くの競合他社より速く、オペレーターの収益ダウンタイムを最小限に抑えています。

エチオピアはSafran Z400スイートを搭載したB777-9を11機に拡大し、免税輸入免除を活用するエチオピア航空のフリート拡大を背景に、2031年まで年平均成長率6.98%で最も急成長する市場です。アディスアベバのMROコンプレックスは2024年に25の第三者航空会社にサービスを提供し、1億8,000万米ドルの収益を生み出し、通関サイクルが長いためナイジェリアおよびケニアが失ったレトロフィット業務を獲得しました。

エジプト、ナイジェリア、ケニア、モロッコは合わせてアフリカ航空機シーティング市場規模の約37.65%を占めています。エジプト航空のB777-300ERレトロフィット計画は外国為替承認を待っており、大型市場においても通貨リスクが顕在化しています。エア・ピースはB777の追加取得を模索していますが、ナイラの変動が落ち着くまではウェットリースに依存しています。ケニア航空は資本集約的なワイドボディ座席よりもB737リースを優先する一方、ロイヤルエアマロックはスリムラインのレトロフィットを活用してB737の収容能力を7%引き上げています。アンゴラおよびタンザニアを筆頭とするアフリカのその他地域は需要の約9.25%を占めており、主な制約は座席の供給不足ではなく資金調達手段へのアクセスです。

規制環境

アフリカに供給される航空機シートは、シートおよび関連する客室材料についてFAAおよびEASAの認証基準を一般的に受け入れる、または参照する各国民間航空当局(CAA)によって規制されている。シート設計および改修は、通常、EASA CS-ETSO/ETSO C127シリーズに準拠した承認と、動的試験(FAA AC 20-146Aに記載されている16g試験手法を含む)に関するFAA手法によって支えられており、これに加えて輸送カテゴリーの耐空性要件(例えば、CS-25の防火バリアおよび可燃性に関する要件)が、取付けおよびレトロフィット作業の適合性の基準として用いられている。

アフリカ域内では、監督および承認の経路が国によって異なるため、同一のシートシップセットまたはSTCについて複数のCAA(例えば南アフリカのSACAA、ケニアのKCAA、タンザニアのTCAA)にわたる追加の検証手続きが必要となる。南アフリカはまた、Class II部品に対して追跡可能な出荷証明書(例えばFAA 8130またはEASA Form 1)を要求する、部品製造承認(ZA-PMA)やPart 145条項などのSACAA要件を通じて、部品製造および保守管理を確立しており、これにより整備作業やレトロフィットプログラムで使用される追跡不能な客室部品に対する管理が強化されている。

バリューチェーン分析

アフリカの航空機シートのバリューチェーンは、シート構造(アルミニウム、複合材、チタン)、クッションおよびフォーム、テキスタイルおよびレザーカバー、シート作動機構および取付具、そして認証文書(TSO/ETSO、可燃性および動的試験による証明)を供給する世界的なシートOEMおよびTier-2サプライヤーから始まる。シートはライン装備チャネル(航空機メーカーのサプライチェーン)、および改修用にシップセット、キッティング、設置技術、認証支援をまとめたアフターマーケットチャネルを通じてアフリカの航空会社に届けられる。現地での価値創出はMROおよび客室改装業務に集中しており、ヨハネスブルグやアディスアベバなどのハブが、フェリー時間を短縮し、入荷部品の長い海上輸送サイクルを緩和するための取付け、再張り、修理、シート交換を担っている。

供給制約と物流コストにより、リードタイムおよび着地コストは高止まりしており、そのため航空会社およびサプライヤーは地域内での組立、修理、在庫戦略を活用する動きを強めている。注目すべき上流の動きとして、EmiratesとSafran Seatsによる覚書(2025年11月18日)があり、これはドバイに20,000から25,000平方メートルのシート製造・組立施設を建設するもの(完成目標は2027年第4四半期)である。当初はレトロフィット用シート生産を対象とし、後にライン装備への拡大を目指すもので、これにより中東ハブからアフリカにサービスを提供する事業者にとって、より市場に近い生産と補充サイクルの短縮が支援される。

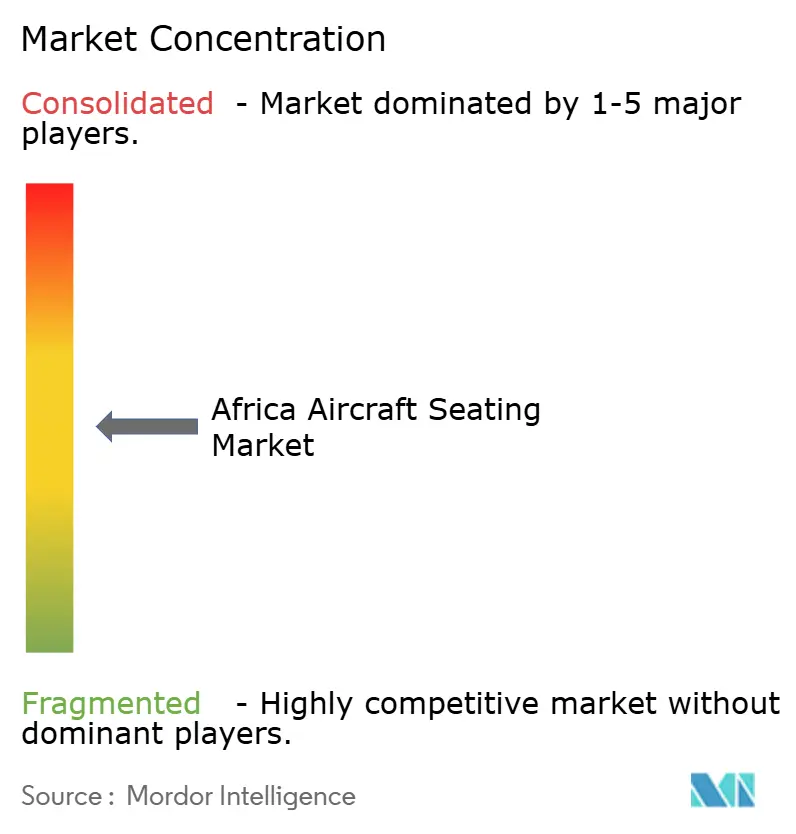

競合情勢

Safran SA、Collins Aerospace(RTX Corporation)、Recaro Holding GmbH、Thompson Aero Seating Ltd.、およびGeven SpAなどのグローバルOEMは、ラインフィット契約において顕著なシェアを占めており、アフリカ航空機シーティング市場は中程度の集中プロファイルを示しています。Safranは2025年にエチオピア航空がZ400スイートを選定したことで、アフリカ初のB777Xビジネスクラス受注を獲得しました。Recaroは2024年にロイヤルエアマロック向けにB787-9の船体セット4組を納入し、リードタイムを10週間に短縮することを目指して同年に複合材座席の特許を14件申請しました。Collins AerospaceはMAYA座席でサステナビリティに注力し、将来の炭素価格制度が上位の初期コストを正当化するとの見通しに基づいています。

地域スペシャリストはニッチ市場を埋めています。Acroは12ヶ月以内の納入と旧来のアルミフレームに対する15%の軽量化を保証することで、フライサファイアの28機プログラムを獲得しました。Expliseatは4キログラムのTiSeatで超低コスト航空会社をターゲットにしていますが、5,000米ドルの価格を理由にアフリカでの受注をいまだ獲得できていません。認証は引き続き障壁となっており、ケニア、ナイジェリア、モロッコはそれぞれ個別の検証を義務付けており、これにより6~12ヶ月が加算され、新規参入者のコストが増加する一方で、現地に確立されたエンジニアリング拠点を持つ既存企業が有利な立場にあります。

機会としては、アフリカ域内長距離乗り継ぎ便向けのプレミアムエコノミーレトロフィットや、8キログラムの複合材が航続距離を最大80海里延長できるリージョナルジェット向けの軽量座席が挙げられます。座席とファイナンスをバンドルしたり、現地組立を通じて輸入関税をオフセットしたりできるOEMはシェア拡大が見込まれます。

アフリカ航空機シーティング産業リーダー

Safran SA

Collins Aerospace(RTX Corporation)

Recaro Holding GmbH

Thompson Aero Seating Ltd.(Aviation Industry Corporation of China)

Geven SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

レトロフィットおよび客室の長寿命化プログラムは、航空会社が燃費および軽量化のメリットを追求しつつ、資金調達や外国為替の制約を管理する実践的な余地を示している。本レポートの対象範囲では、航空会社がプレミアムおよび単通路機のプログラムを実施または計画している(例えば、エチオピア航空のシートレトロフィット支出やケニア航空が計画する2026年の787-8のレトロフィット)。ナイジェリアやケニアなどの市場における輸入関税の摩擦も、確立されたハブ(ヨハネスブルグおよびアディスアベバ)を通じてより多くの作業を経由させることの妥当性を高めており、AOGリスクを低減するために認証を受けた修理、再張り、交換用プールを提供できるサプライヤーの必要性も後押ししている。

もう一つの機会分野は、中東・北アフリカの航路を経由してアフリカ向け機材にサービスを提供できる、客室内装用の地域サプライおよびMRO能力を近隣で構築することである。この方向性を強化する動きには、EmiratesとSafran Seatsによるドバイでのシート製造・組立の現地化計画(2025年11月に覚書締結)や、より広い地域における新たな客室内装MRO能力の設立が含まれ、例えばRegent Aerospaceが2026年2月にKuwait Airwaysと提携し、シートの改装および長寿命化に焦点を当てた客室内装MROハブを設立した事例がある。これらの取り組みは、45日から60日の海上輸送サイクルを短縮し、アフリカの事業者にとってシートレトロフィットの総ダウンタイムコストを削減する必要性に合致している。

最近の業界動向

- 2026年4月:flyadeal社は、Airbus A330-900neoの客室向けシートサプライヤーの選定を最終決定し、プレミアムエコノミー向けにGeven、エコノミー向けにJiataiを選んだ。この決定により、ワイドボディ向けシップセット需要が追加され、Gevenの当該地域での地位が強化され、中東・アフリカのネットワーク全体にわたる共通性主導の調達を後押しする。

- 2025年11月:EmiratesとSafran Seatsは、ドバイに20,000から25,000平方メートルの航空機シート製造・組立施設を設立する覚書に署名し、2027年第4四半期までの運用開始を目標としている。このプロジェクトは、シートサプライチェーンの一部を地域のレトロフィット需要に近づけるものであり、航空会社が納入のボトルネックを管理し、客室内装用シップセットの長距離入荷物流ルートへの依存を減らす助けとなる。

- 2024年2月:サウディアは、今後導入予定のBoeing 787機材(2026年初頭から引き渡し開始)向けの新規シート設置、および既存のAirbus A330およびBoeing 777機材を対象とした2027年後半までのレトロフィットプログラムについて、Collins Aerospaceと契約を締結した。この複数機材にわたる範囲は、当該地域におけるCollins Aerospaceのプレミアムシートの導入実績を拡大し、アフリカ路線に接続するワイドボディ運航全体にわたって、ライン装備とレトロフィットの両方のシート能力への継続的な需要を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アフリカ域内で運航される航空機に供給される旅客用シートの価値を対象とし、機体納入に伴うライン装備供給、および客室アップグレードに関連するレトロフィットまたは交換需要を含む。

対象範囲の除外:ギャレー、化粧室、機内エンターテインメントシステムなど、シート以外の客室内装品は除外し、また航空以外の旅客シートも除外する。

セグメンテーション概要

- 航空タイプ別

- 商業航空

- ワイドボディ機

- ナローボディ機

- リージョナルジェット

- 一般航空

- ビジネスジェット

- 商業ヘリコプター

- 軍事航空

- 戦闘

- 輸送

- 特殊任務

- ヘリコプター

- 商業航空

- 座席クラス別

- ファーストクラス

- ビジネスクラス

- プレミアムエコノミークラス

- エコノミークラス

- 装着方式別

- ラインフィット

- レトロフィット

- 座席素材別

- クッション素材

- 構造素材

- 張地および座席カバー

- 国別

- 南アフリカ

- エジプト

- エチオピア

- ナイジェリア

- ケニア

- モロッコ

- アフリカのその他の地域

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、需要の背景を設定し、数値を最終決定する前に実務上の制約範囲をモデルに組み込むために用いられた。ICAOの発行物、IATAの発表、世界銀行の航空運送統計、および主要アフリカ市場の空港や民間航空当局の最新情報など、公開された航空指標および交通量データを参照した。

飛行活動をシート需要に結び付けるため、航空機の納入および稼働中機材に関する指標、加えてFAAやEASAの発行物などの安全・認証に関する情報も確認した。貿易統計や税関発表は、シートおよびシート部品カテゴリーが概略レベルで確認できる場合に活用した。企業の開示資料、投資家向け説明資料、および信頼性の高い航空関連メディアを用いて、客室更新の時期やレトロフィットの実施頻度を把握した。企業財務および特許情報を扱う有料サブスクリプションは、方向性の重要な前提を検証する上で有用な場合にのみ選択的に利用した。ここに記載したデスクリサーチのソースは例示に過ぎず、データ収集、検証、および明確化のために他の多くの公開ソースも活用した。

一次インタビューおよび調査

一次インタビューおよび調査は、公開データセットでは一貫して得られない前提、特にレトロフィットの頻度、客室レイアウトの変更、シートクラス別の価格動向を確認するために用いられた。単一の国や航空会社タイプからの外れ値が最終的な合計値を歪めないよう、アフリカ全域の航空機運航事業者、MROおよび客室レトロフィット関係者、部品側の専門家など、多様な対象者から意見を聴取した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):16% | |

| ミッドティア:56% | 部門/ユニットリーダー:32% | |

| 中小プレーヤー:16% | マネージャー:52% |

市場規模の算出と予測

規模算出は、トップダウン型の需要プール構築から始まり、アフリカを拠点とする稼働中機材および計画されている納入機を航空機カテゴリー別のシートシップセット需要に変換し、その後レトロフィットおよび交換需要に応じて調整する。この総計は、機材当たりのサンプルシート数と客室クラス別の指標的な価格帯を組み合わせた選択的なボトムアップ推計によって裏付けられ、これにより構成比の前提が変動した際の過大評価を検出するのに役立つ。

モデルの結果の大部分は少数の入力要素によって決まるため、これらをシンプルかつ追跡可能な形に保った。これには、納入および退役、機体タイプ別の平均シート数、客室クラス構成の変化(エコノミー対プレミアムレイアウト)、より大規模な整備点検と一致することが多い改装の時期、および材料や認証主導の設計更新に結び付いた価格動向が含まれる。国レベルの指標が乏しい場合は、準地域の機材利用率および交通量成長を代理指標として空白を補い、その後専門家からの意見を用いて出力を再調整した。

予測にあたっては、シナリオ分析を用いることで、機材更新の速さの違い、路線回復の不均衡、MRO能力の制約を見通しに反映できるようにした。最終的な成長経路は、航空会社の拡大計画や客室アップグレードの時期に関する専門家の見解に合わせて調整され、最終年の値に単に合わせるだけでなく、年ごとの現実性についても検証を行った。

データ検証および更新サイクル

モデルの出力は、機材数、納入スケジュール、旅客交通量の方向性、および一般的な客室アップグレードサイクルなど、独立した航空関連指標と照合された。ある前提が、納入、整備頻度、または価格動向によって説明できないほどの急激な変化を生じさせた場合は、その前提を見直し再検証した。承認前には、第二のアナリストによる審査も実施した。

レポートは毎年更新され、大規模な航空機受注、機材の運航停止状況の変化、レトロフィット活動の明確な変化など、重大な事象が発生した場合には中間更新が行われる。納品前には、アナリストが最新の確認作業を行い、共有される数値が最新の入手可能データおよび直近の検証結果を反映するようにしている。

Mordor Intelligenceによるアフリカ航空機シート市場規模算出と他の公表推計値との比較

航空機シートに関する公表された市場規模は、テーマが同じように聞こえても、対象とする地理的範囲やシート需要として計上される内容が必ずしも一致しないため、異なる場合がある。また、ある推計が積極的な機材回復を前提としている場合や、客室構成比やレトロフィットの割合を無視した単一の平均価格を用いて価格を適用している場合にも差異が生じる。

最大の差異は地域の統合から生じており、Mordor Intelligenceは、湾岸地域のワイドボディ客室支出の影響を受ける中東・アフリカの数値を縮小するのではなく、アフリカのみの値を保持し、需要を現地の機材稼働状況およびレトロフィットの時期に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 210.60 M (2025) | |

| グローバルコンサルティング会社A | USD 450.00 M (2024) | アフリカのみではなく中東・アフリカの合計値を用いており、基準年も異なるため、通貨換算のタイミングや当初の機材およびレトロフィットの前提が変化する。 |

| 業界誌B | USD 710.00 M (2025) | 世界統計の中で中東・アフリカ地域の値を報告しているため、客室クラス構成比やレトロフィット需要が広範な地域平均を用いて適用される場合、アフリカの値が過大評価される可能性がある。 |

これらの数値全体において、最大の要因は、アフリカが自身の機材およびメンテナンス主導のレトロフィット指標から直接算出されているか、それともより広い地域から推定した上で調整されているかという点である。対象範囲と需要構築の手法が一貫していれば、残る差異は通常、客室構成の前提や価格動向が基準年にどのように反映されているかに起因する。

レポートで回答される主要な質問

2031年までのアフリカ航空機シーティング市場の予測値はどのくらいですか?

アフリカ航空機シーティング市場は2031年までに2億9,058万米ドルに達すると予測されており、2026年からの年平均成長率は5.51%を反映しています。

アフリカのフリートで最も急成長が見込まれる座席クラスはどれですか?

ビジネスクラスは、航空会社がワイドボディ機にフルフラットスイートをレトロフィットするにつれて、年平均成長率7.36%で拡大する見込みです。

アフリカの航空会社の間でレトロフィットプログラムが勢いを増している理由は何ですか?

レトロフィットにより、航空会社は大規模な資本支出なしに機体の耐用年数を延長し燃料消費を削減できるため、2031年にかけてレトロフィットは年平均成長率6.12%で成長しています。

ナイジェリアにおける輸入関税は座席コストにどのような影響を与えますか?

合計27.5%の関税とVATにより、150席のナローボディ機レトロフィットの着地価格が約12万4,000米ドル増加し、回収期間が延長されます。

最も急成長する座席市場として予測されている国はどこですか?

エチオピアはフリート拡大と免税輸入政策を背景に、年平均成長率6.98%でリードしています。

航空会社は座席重量を削減するためにどのような素材を採用していますか?

航空会社は炭素繊維製シートバックとチタンフレームを採用しており、エコノミー座席1脚当たりの重量を9キログラム未満に削減し、燃料使用量を最大1.5%節約しています。

最終更新日: