商業用航空機トイレシステム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

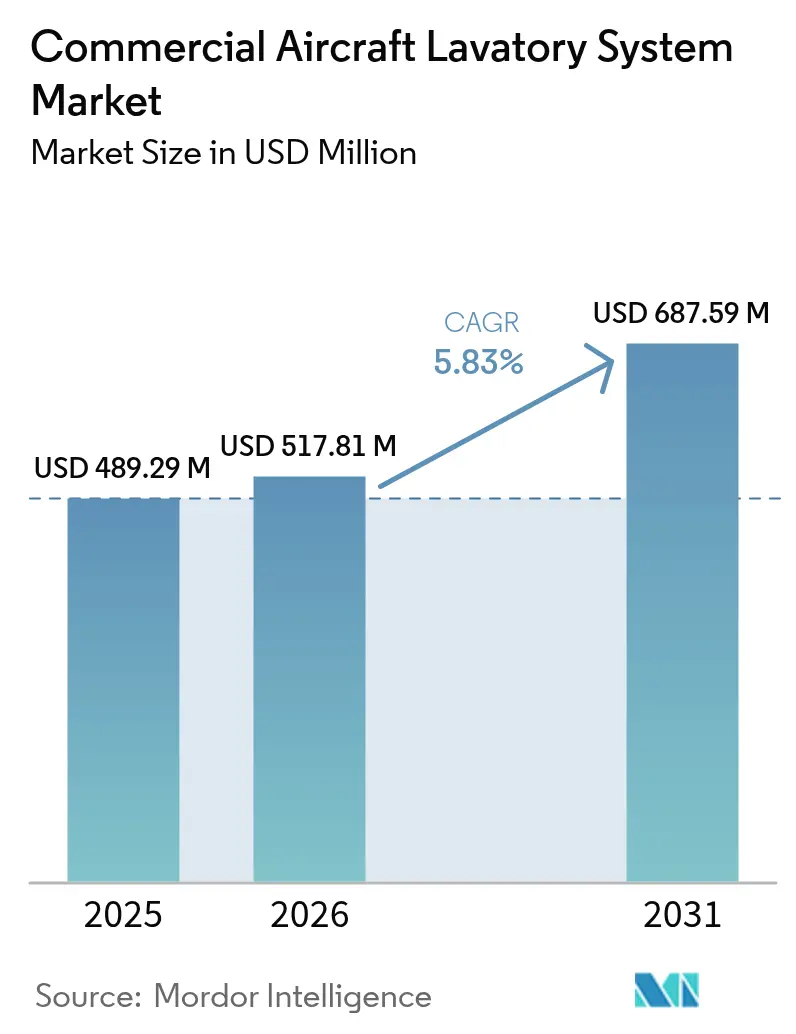

| 市場規模 (2026) | 517.81 百万米ドル |

| 市場規模 (2031) | 687.59 百万米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機トイレシステム市場分析

商業用航空機トイレシステムの市場規模は、2025年の4億8,929万米ドルから2026年には5億1,781万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.83%で推移し、2031年までに6億8,759万米ドルに達すると予測されています。シングルアイル機プログラムの安定した受注残、衛生アップグレードに対する航空会社の需要、およびアクセシビリティに関する新たな義務化が近期成長を牽引すると見込まれています。タッチレス設備はニッチから主流へと移行しており、フリートオペレーターはメンテナンスコストの削減とターンアラウンドの迅速化を目指しています。客室の高密度化により、設計者は機能性を損なうことなく軽量かつスリムなモジュールを提供することが求められています。航空会社が移動制約のある旅客向けの規則を遵守しながら資産寿命の延長を優先するため、レトロフィットの機会が拡大しています。サプライチェーンのボトルネックと認証スケジュールが主な逆風となっているものの、ティアワンサプライヤーは価格と技術ロードマップを固定する長期契約の獲得を継続しています。

主要レポートのポイント

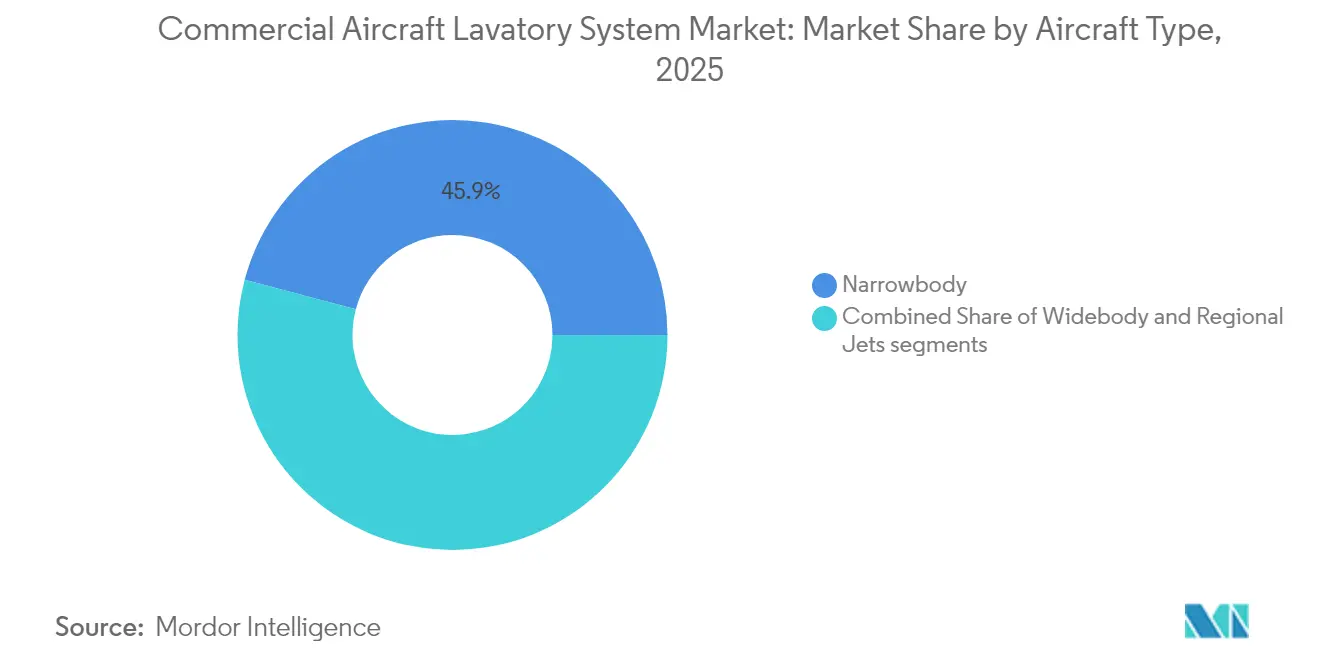

- 航空機タイプ別では、ナローボディ機が2025年に45.87%の収益シェアをリードし、リージョナルジェットは2031年までの予測年平均成長率6.86%で最も高い成長を示しました。

- トイレ技術別では、真空システムが2025年に82.31%のシェアを保持し、ハイブリッドソリューションは2031年までに年平均成長率7.39%で成長すると予測されています。

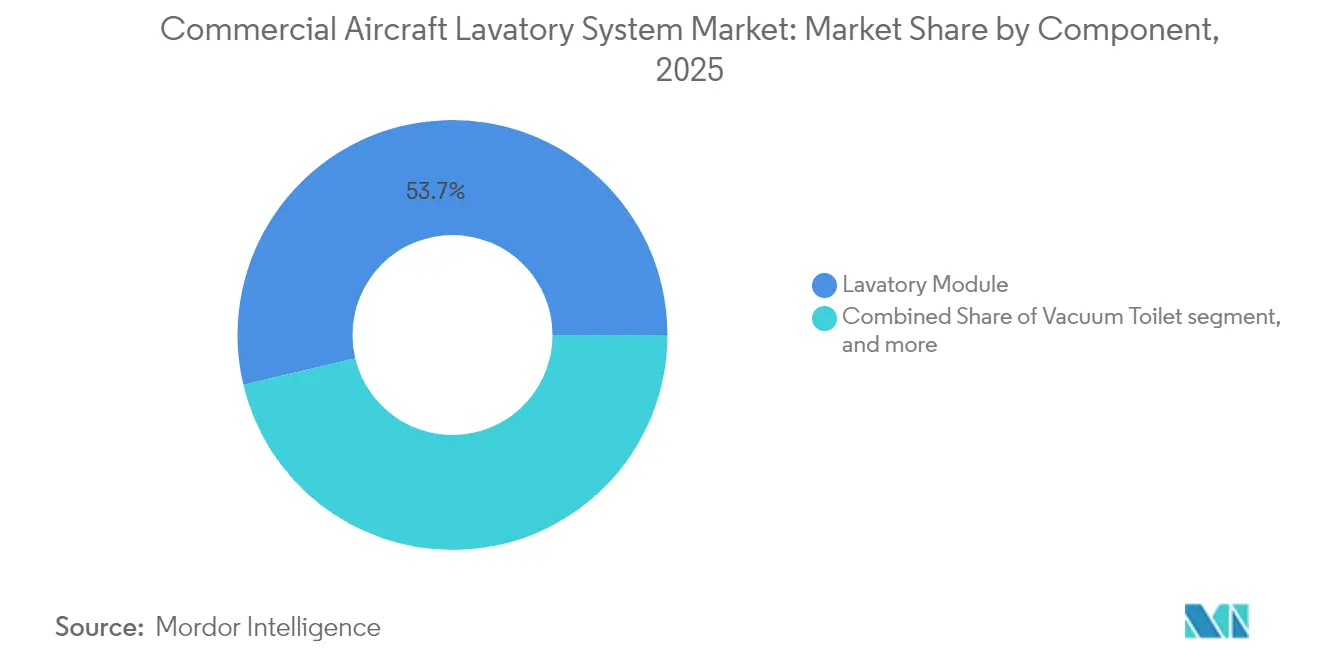

- コンポーネント別では、トイレモジュールが2025年に53.72%のシェアを占め、シンク・蛇口・アクセサリーは2031年までに年平均成長率6.35%で拡大する見込みです。

- 取り付けタイプ別では、ラインフィット設置が2025年の商業用航空機トイレシステム市場シェアの62.64%を占め、レトロフィット活動は2031年までに年平均成長率7.05%で進展すると予測されています。

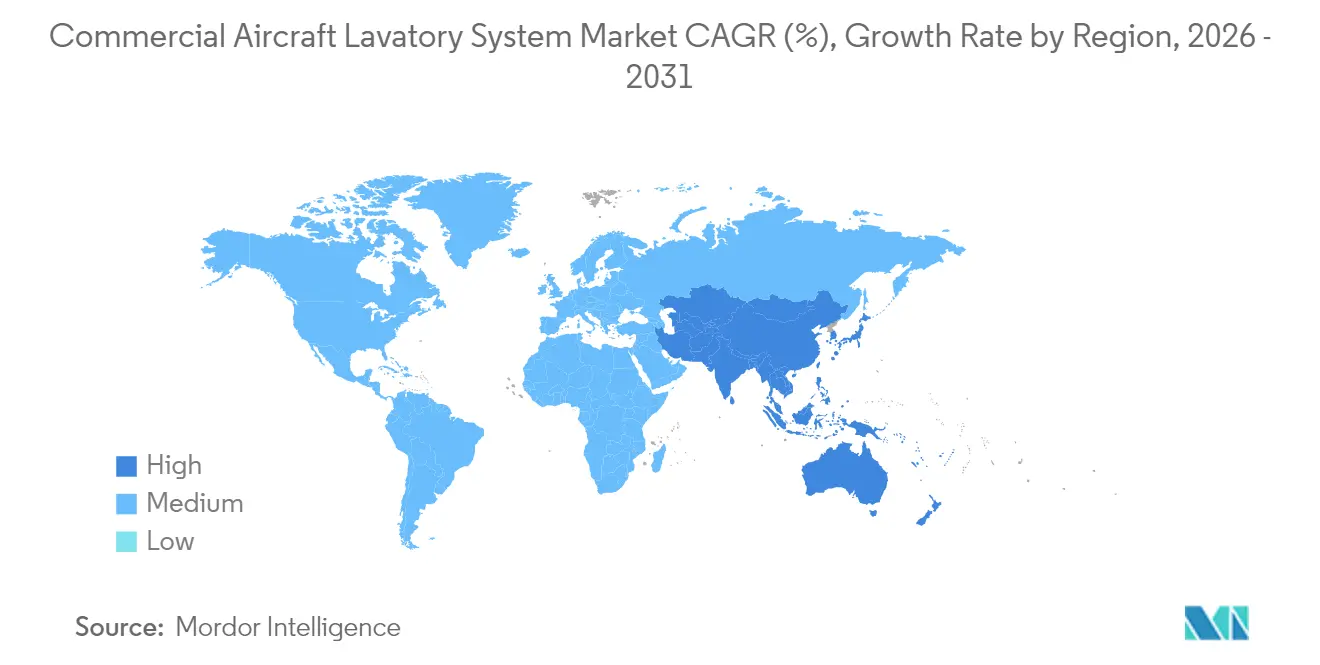

- 地域別では、北米が2025年の収益の33.55%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率6.74%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商業用航空機トイレシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| トイレのタッチレス技術の航空会社による採用拡大 | +1.2% | 世界規模、北米および欧州での早期普及 | 短期(2年以内) |

| 長期にわたるシングルアイル機納入の持続的成長 | +0.8% | 世界規模、アジア太平洋および北米に集中 | 長期(4年以上) |

| 移動制約のある旅客(PRM)のアクセシビリティ基準に対応するトイレレトロフィット需要の増加 | +0.6% | 北米および欧州連合 | 中期(2年~4年) |

| スペース効率の高いトイレ設計の需要を促進する客室高密度化トレンド | +0.4% | 世界の高密度路線 | 中期(2年~4年) |

| 節水型真空トイレ技術を推進する義務化 | +0.3% | 欧州連合および北米 | 長期(4年以上) |

| リサイクル可能なトイレモジュール設計による循環経済への産業シフト | +0.2% | 欧州連合が主導し、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トイレのタッチレス技術の航空会社による採用拡大

航空会社は2020年以降、センサー式蛇口、フラッシュアクチュエーター、廃棄物蓋の試験を加速させており、大手ティアワンキャリアのほとんどが新規納入機すべてにタッチフリーオプションを要求するようになっています。Collins Aerospaceは2025年初頭にB737プログラム向けの完全モジュール式タッチレスユニットの出荷を開始する予定であり、オペレーターにレトロフィットのダウンタイムを削減するカタログソリューションを提供します。[1]Collins Aerospace、「ボーイング、次世代トイレサプライヤーとしてCollinsを選定」、collinsaerospace.com JAMCO Corporationはワイドボディトイレの大部分を保有し、B777およびB787ラインにわたって非接触式設備を組み込んでいます。航空会社は清掃サイクルの削減と不稼働イベントの減少に付加価値を見出しており、これが定時運航パフォーマンス指標に直接反映されています。OEMは、マイクロLEDムードライティングと抗菌仕上げを統合したキットが価格プレミアムを獲得しているものの、購入者からの抵抗はほとんどないと報告しています。センサーアセンブリの認証経路は確立されており、近期の障壁は規制上の問題よりも主にサプライロジスティクスに関連しています。

長期にわたるシングルアイル機納入の持続的成長

ボーイングは2024年に348機を納入し、エアバスは766機を出荷し、一部の機種では10年以上にわたる受注残を積み上げています。[2] エアバス、「エアバス、2024年の商業用航空機納入766機を報告」、aircraft.airbus.com したがって、トイレシステムベンダーは設備投資を支える複数年にわたる生産見通しを享受しています。シングルアイルジェットは1,500マイルから3,000マイルの区間をカバーするケースが増えており、座席滞在時間の増加が大型設備に対する旅客需要を高めています。エンブラエルの20年見通しでは150席未満の機体が10,500機納入されると予測されており、コンパクトなトイレモジュールの対象フリートが拡大しています。航空会社がスロット確保のために割増価格を支払うため、持続的なスループットは一時的なサプライチェーンの摩擦に対して回復力があるように見えます。

PRM(移動制約のある旅客)アクセシビリティ基準に対応するトイレレトロフィット需要の増加

米国運輸省(DoT)は、2026年10月以降に納入される125席以上のすべての新型シングルアイル機にアクセシブルなトイレを設置することを義務付けています。欧州規則1107/2006は、欧州連合内で運航するキャリアに対して並行したガイドラインを施行しています。ドアの幅を36インチに広げるDiehlのSpace³コンセプトは、必要な場合にのみ区画を拡大するモジュール設計の典型例です。航空会社は座席数を維持するレトロフィットキットを好み、プラグアンドプレイ式ドア機構と折りたたみ式パーティションを採用しています。規則の施行期日が迫っている北米での需要が最も強いものの、EU系キャリアも混在フリートを避けるために急速に対応を進めています。

スペース効率の高いトイレ設計の需要を促進する客室高密度化トレンド

低コストオペレーターは、197席のB737 MAX 200レイアウトに示されるように、座席数を構造上の限界まで押し上げています。エアバスはA320ファミリー向けにスマートラブで応え、床面積を確保するためにシステムを再配置しました。トイレサプライヤーは現在、超スリムなシュラウド、軽量トイレボウル、および第95パーセンタイルの男性占有エンベロープを満たす共有壁配管設備を出荷しています。航空機1機あたり25ポンドの重量削減は、航空会社が路線入札で定量化する燃料上の優位性をもたらします。高密度化戦略は短距離路線で最も顕著であり、ベンダーは40分のターンアラウンドに合わせて設置速度を最適化しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度なトイレ機能の統合を制限する重量制約 | −0.5% | 世界規模 | 短期(2年以内) |

| 次世代抗菌・衛生材料の認証遅延 | −0.4% | 世界規模 | 中期(2年~4年) |

| マクロ経済の不確実性による航空会社の設備投資遅延 | −0.3% | 新興市場 | 短期(2年以内) |

| 超長距離路線のトイレ運用に影響する機内飲料水の制限 | −0.2% | 世界の長距離路線 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高度なトイレ機能の統合を制限する重量制約

短距離区間では100ポンドの搭載ごとに燃料消費が約0.3%増加するため、重量ペナルティがアップグレードされたインテリアの経済的メリットを相殺する可能性があります。航空会社はタンクの過充填に関連する440ポンドを削減するために給水計画を頻繁に採用していますが、この戦略は新機能の重量に対して厳しい上限を設けています。Collins AerospaceのAgile真空ユニットは、3,000万飛行時間にわたる信頼性を犠牲にすることなく構造重量を50%削減します。ボーイングのリサイクルカーボンパネルは737シップセットあたり25ポンドを削減しますが、複雑な積層プロセスが生産量を制約しています。

次世代抗菌・衛生材料の認証遅延

新しいISO 7581:2023プロトコルは乾燥状態での有効性試験を要求しており、埋め込みバイオサイドの検証スケジュールを延長しています。FAAもまた、追加の試験順列を加えるパフォーマンスベースの防火規則を提案しています。レカロは2024年末以前にリサイクルフォームの承認を予測しており、典型的な遅延の見通しを示しています。認証コストとタイミングをめぐる不確実性から、航空会社はタッチレス紫外線照明と自己洗浄コーティングの発注を延期しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディの優位性が市場の勢いを牽引

ナローボディ機は2025年の商業用航空機トイレシステム市場シェアの45.87%を占め、記録的なA320および737の生産量と3,000マイルを超える路線での利用増加からリードを維持しています。リージョナルジェットは、キャリアが変動する需要に対応しながらスケジュール頻度を維持するために150席未満の機材を展開するため、最も高い年平均成長率6.86%を提供しています。ナローボディ機向けの商業用航空機トイレシステムの市場規模は、受注残の転換が加速するにつれて2031年まで一貫して成長すると予測されています。

成長要因はセグメントによって異なります。シングルアイルタイプはより薄い壁構造を特徴とし、より狭い胴体輪郭内にぴったり収まるトイレモジュールが必要です。Collins AerospaceのB737ファミリー向けラインフィット契約は2034年まで前向きなコミットメントを確保しています。ワイドボディフリートは、客室リフレッシュサイクルが8年前後の重整備と一致するため、レトロフィットに集中しています。JAMCO CorporationはB787およびB777での独占的ポジションを活用して、今後10年以内にシングルアイルモデルに移行できる可能性のある新しいビデ機能をテストしています。リージョナルOEMは、クロスファミリーの在庫管理を可能にする標準部品番号をますます採用しており、オペレーターの在庫コストを削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

トイレ技術別:真空システムがイノベーションの波をリード

真空ソリューションは2025年に82.31%の収益を占め、ほとんどの新造機のデフォルト選択としての地位を確認しました。航空会社はこれらのシステムを好んでいます。なぜなら、使用水量が80%少なく、ブロック燃料消費とメンテナンスコストを削減できるからです。ハイブリッドアーキテクチャは、航空会社がDiehlのグレーウォーター再利用モジュールを試験するにつれて年平均成長率7.39%で拡大すると予測されており、このモジュールは手洗い排水をフラッシュ用に転用し、長距離路線で210kgの削減をもたらします。プロトタイプデータは、双通路フリートの回収期間が18ヶ月であることを示しています。

商業用航空機トイレシステム市場では、ポンプ効率の改善と臭気制御に焦点を当てた研究開発の取り組みが続いています。Collins AerospaceのAgileプラットフォームは、3,000万飛行時間の信頼性を維持しながら、従来のボウルと比較して50%の重量削減を記録しています。競合他社の対応には、ビジネスジェットと商業ラインにわたって部品を共有するモジュール式エジェクターポンプが含まれており、コストを削減しています。循環式技術は、給水が重要でない非常に短い区間でフラッシュ回数の増加を必要とするニッチオペレーター向けに小さなシェアを保持しています。

コンポーネント別:トイレモジュールが統合トレンドを牽引

トイレモジュールは2025年収益の53.72%を占め、OEMと航空会社が組み立てを迅速化するワンピースモニュメントを好んでいます。モジュールに関連する商業用航空機トイレシステムの市場規模は、ワイドボディのアップグレードが2026年のドックスロットに並ぶにつれて上昇すると予測されています。シンク、蛇口、アクセサリーの年平均成長率6.35%での成長は、パンデミック中に生じた衛生への高い期待を反映しています。タッチレス蛇口、センサー式ソープディスペンサー、飛び散り防止洗面台は、ラインフィット仕様への最新の追加事項の一部です。

コンポーネントベンダーは互換性を強調しています。エアバスはA350レトロフィットプログラムで標準化された配管ハーネスを選択し、設置時間を30%削減しました。JAMCO Corporationは蛇口にLEDムードライティングを統合し、かさばりを増やすことなく客室の品質感を高めています。モジュール式ファスナーにより、技術者は1時間以内にボウルを交換でき、タイトなスケジュールで運航する低コストキャリアにとって重要な指標となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

取り付けタイプ別:レトロフィットの成長がフリートの近代化を加速

ラインフィット設置は2025年収益の62.64%を占め、エアバスとボーイングでの保証された受注残転換により引き続き優位を保つと予測されています。しかし、レトロフィットは2031年まで年平均成長率7.05%で進展します。なぜなら、航空会社は新しいスロットを待てず、現在の機体でアクセシビリティ義務を遵守しなければならないからです。Safranの航空機インテリア部門は2024年に25.2%の売上成長を記録し、その大部分はトイレ、ギャレー、座席のアップグレードをバンドルしたレトロフィットサービス注文によるものでした。

レトロフィットキットはダウンタイムの最小化を優先しています。CollinsはB737アドバンストトイレパッケージを生産しており、事前配線された電気・データルームを備えた単一クレートとして出荷され、一晩のハンガー交換を可能にしています。航空会社は、改善された客室の雰囲気に関連したプレミアムエコノミーアップグレードなどの付帯収益を通じて年間リターンを目指しています。堅牢なPMAエコシステムは、正確な仕様を満たすサードパーティ部品を認可することでコストをさらに削減しています。

地域分析

北米は2025年の収益の33.55%を生み出し、タッチレス設備を統合し将来のアクセシビリティ期限を満たすキャリアによるフリート標準化プログラムの加速に続いています。商業用航空機トイレシステム市場は、ボーイングの国内製造拠点と迅速なレトロフィット実行を支援する密なMROネットワークから恩恵を受けています。米国の新規制は技術採用を促進し、マクロ経済の変動期においても交換サイクルが活発に維持されることを確保しています。

アジア太平洋地域は最も高い年平均成長率6.74%の見通しを示しており、地域内の旅客数が2020年以前の水準に回復し、IndiGo、AirAsia、中国東方航空などのキャリアが数百機のシングルアイル機を確定発注しています。混合フリート戦略はナローボディとリージョナルジェットを組み合わせ、コンパクトなトイレソリューションの設置ベースを拡大しています。中国では国内サプライヤーが台頭していますが、品質基準により西側ベンダーは合弁事業を通じて引き続き活動しています。インドなどの国々は、アクセシブルな客室設計を奨励するソフトルールを制定しており、古いフリートにわたるレトロフィットの可能性を強化しています。

欧州のシェアは依然として大きく、堅固な環境規制と循環経済へのインセンティブに支えられています。EU系オペレーターは、企業サステナビリティ報告指令に基づく今後の開示要件に沿ったリサイクル可能なフラックス複合材の試験をリードしています。中東は、カスタム仕上げを施したプレミアムトイレモニュメントを好む二桁の双通路機発注を記録しています。アフリカはエチオピア航空などによるフリート更新に関連した散発的な成長を経験していますが、限られたMRO能力がレトロフィットの速度を抑制しています。

競合環境

商業用航空機トイレシステム市場は中程度の集中度を示しており、RTX Corporation、Safran Group、JAMCO Corporationが市場収益の大部分を集合的に占めています。RTX Corporationの一部門であるCollins Aerospaceは、垂直統合された真空ポンプ、モジュール構造、アフターマーケットサービスを活用して、ボーイングおよびエアバスラインでのサプライヤーポジションを確固たるものにしています。Safranは2024年にギャレーとトイレをバンドルすることでインテリア収益の25.2%拡大を記録し、フルサービスキャリアにとって魅力的なパッケージディールを創出しています。[4]Safran、「Safran、2024年通期業績を報告」、safran-group.com JAMCO CorporationはB787およびB777プログラムでの単独ソース契約を通じてワイドボディシェアの50%を確保しており、第一世代のドリームライナーが重整備に入る際の安定したレトロフィット需要を確保しています。

Diehl Stiftung & Co. KGやLufthansa Technik AGなどのセカンドティア企業は、グレーウォーター再利用、抗菌コーティング、軽量複合材などのニッチ機能で競争しています。規制認証が参入障壁を強化しており、FAAおよびEASAの長い承認プロセスが小規模な競合他社を阻んでいます。PMA部品は、完全なモニュメントではなくバルブや座席などの消耗品において主にコスト競争をもたらしています。

サプライチェーンの混乱が続いています。Natixisは、特定のアビオニクスおよび複合材料のリードタイムが30ヶ月に延長されており、航空会社がスペアを事前購入せざるを得ないと報告しています。アジアと欧州にわたって調達を多様化しているベンダーは遅延を軽減し、増分的な市場シェアを獲得しています。戦略的行動には、SafranによるWoodwardからの電気機械式アクチュエーション資産の買収が含まれており、水・廃棄物アクチュエーターに対する垂直的な管理を強化しています。

商業用航空機トイレシステム産業のリーダー

Safran Group

JAMCO Corporation

Diehl Stiftung & Co. KG

Geven SpA

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年5月:Deutsche AircraftとSatys Cabinは、D328eco航空機向けのトイレアセンブリを供給する契約を締結しました。

- 2024年4月:JAMCO Corporationは、PRMのアクセシビリティ課題に対応する次世代トイレを発表しました。

世界の商業用航空機トイレシステム市場レポートの調査範囲

航空機トイレシステムは、航空機用洗面室または航空機用トイレとも呼ばれ、飛行中に乗客と乗務員が用を足すための特殊な機内設備です。これらのトイレシステムはコンパクトで、商業用航空機の限られたスペース内で衛生と利便性を確保するためのトイレ、シンク、アメニティなどの設備を備えています。これらは乗客の全体的な機内体験を向上させる上で重要な役割を果たしており、航空における安全と衛生を維持するための厳格な規制基準の対象となっています。

商業用航空機トイレシステム市場は、航空機タイプと地域によってセグメント化されています。航空機タイプに基づいて、市場はナローボディ、ワイドボディ、リージョナルジェットにセグメント化されています。レポートはまた、異なる地域の主要国における商業用航空機トイレシステム市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| 真空式 |

| 循環式 |

| ハイブリッド/その他 |

| トイレモジュール |

| 真空トイレ |

| 水・廃棄物管理システム |

| シンク、蛇口、アクセサリー |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| トイレ技術別 | 真空式 | ||

| 循環式 | |||

| ハイブリッド/その他 | |||

| コンポーネント別 | トイレモジュール | ||

| 真空トイレ | |||

| 水・廃棄物管理システム | |||

| シンク、蛇口、アクセサリー | |||

| 取り付けタイプ別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

商業用航空機トイレシステム市場の2026年の価値はいくらですか?

商業用航空機トイレシステムの市場規模は2026年に5億1,781万米ドルです。

2031年までの需要成長はどの程度ですか?

予測では年平均成長率5.83%で、2031年までに6億8,759万米ドルに達します。

現在最も多くのトイレシステム収益を生み出している航空機タイプはどれですか?

ナローボディ機が2025年に45.87%のシェアでリードしています。

レトロフィットプログラムが現在加速している理由は何ですか?

航空会社は新しいアクセシビリティ義務を遵守しなければならず、地上時間の短縮を好むため、迅速設置型レトロフィットキットが魅力的です。

最も高い成長率が期待される地域はどこですか?

アジア太平洋地域は、大規模な受注残とフリート拡大により2031年まで年平均成長率6.74%と予測されています。

この分野を支配する主要サプライヤーは誰ですか?

Collins Aerospace (RTX Corporation)、Safran、JAMCO Corporationが総収益の半分以上を集合的に占めています。

最終更新日: