航空機燃料タンク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.06 十億米ドル |

| 成長率 (2026 - 2031) | 1.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

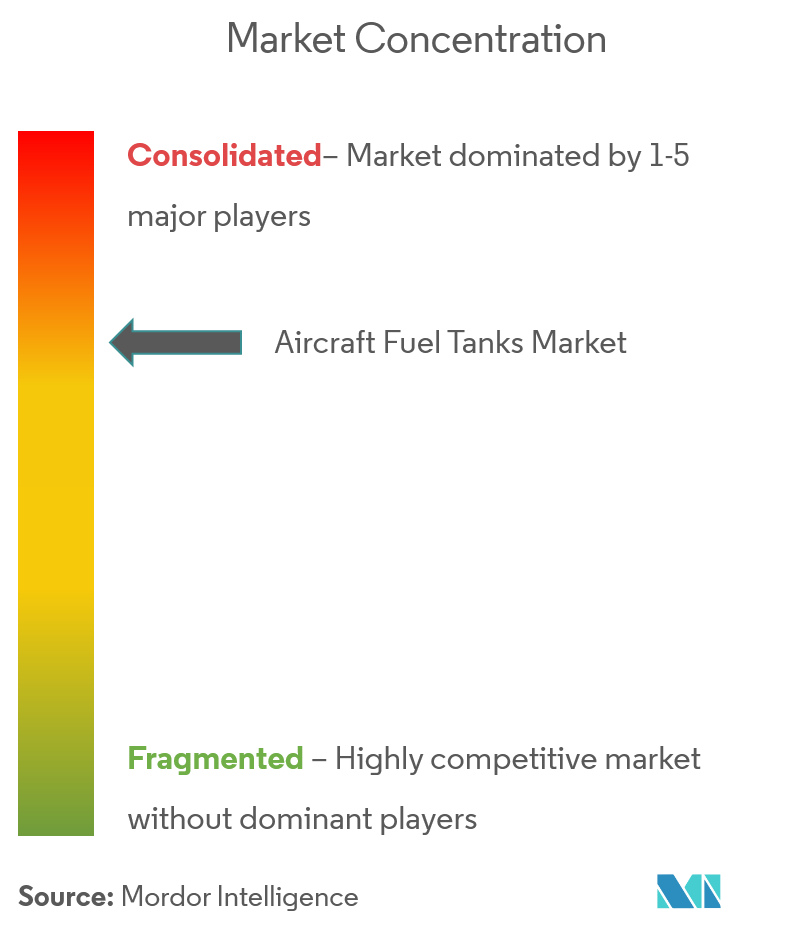

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機燃料タンク市場分析

航空機燃料タンク市場規模は、2025年のUSD 9億7,000万から2026年にはUSD 9億8,000万に成長し、2026年から2031年にかけてCAGR 1.49%で2031年までにUSD 10億6,000万に達すると予測されています。この控えめなトップライン成長の背後には潜在的な変革が潜んでおり、OEMはケロシンベースのシステムへの段階的なアップグレードと水素貯蔵向けの多額のR&D支出のバランスを取っています。ボーイングが2043年までに約44,000機の新規納入を見込むという予測に裏付けられた堅調な代替需要が、基準生産量を下支えしており、2030年代半ばの就航を目指して極低温コンセプトが成熟しつつある中でも変わりません。米国KC-Y橋渡しタンカーや次世代空中給油システム(NGAS)などの防衛再整備イニシアチブは、従来から民間プログラムが主導してきた市場にプレミアム収益源をもたらしています。複合材料の浸透がマージンを魅力的に保っており、炭素繊維ソリューションは2024年の材料収益の41.34%を占め、OEMの重量削減への絶え間ない注力を反映しています。

主要レポートのポイント

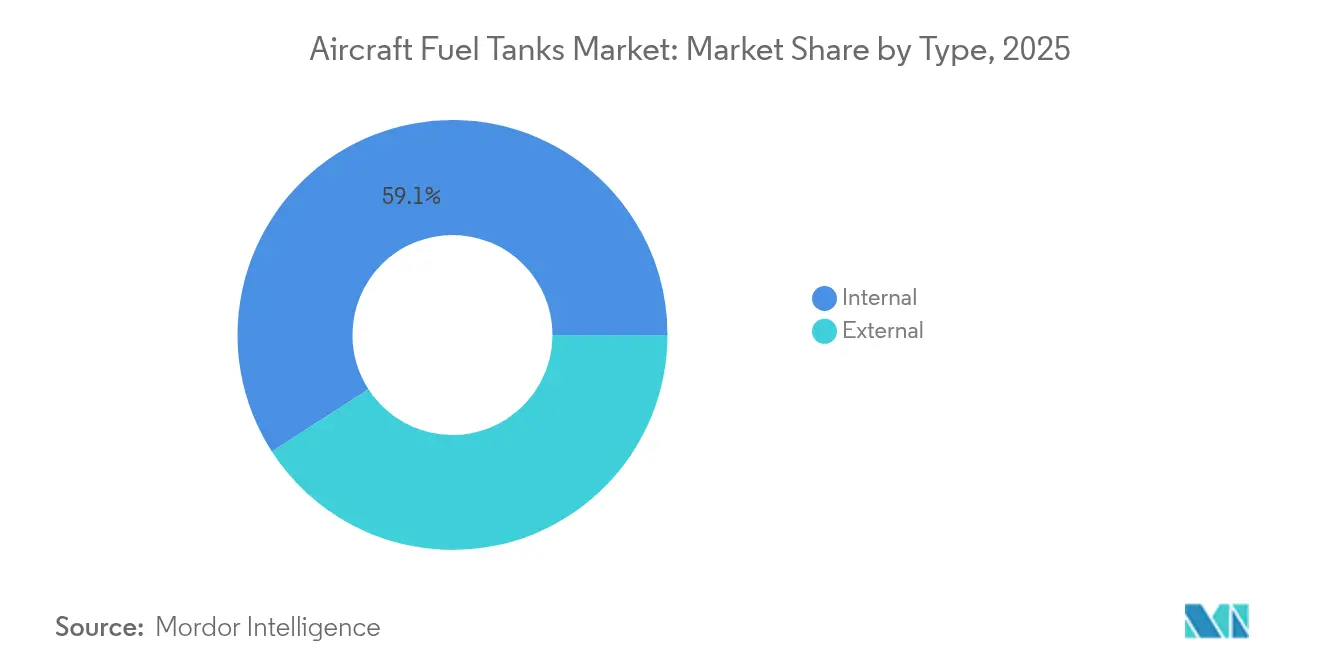

- タイプ別では、内部タンクが2025年の航空機燃料タンク市場シェアの59.12%を占め、外部・コンフォーマル設計が2031年までに最速のCAGR 3.9%を記録しました。

- 材料別では、炭素繊維複合材が2025年の収益の40.95%をリードし、ハイブリッド極低温材料は2031年までにCAGR 5.28%で拡大し、従来の金属材料を上回る見込みです。

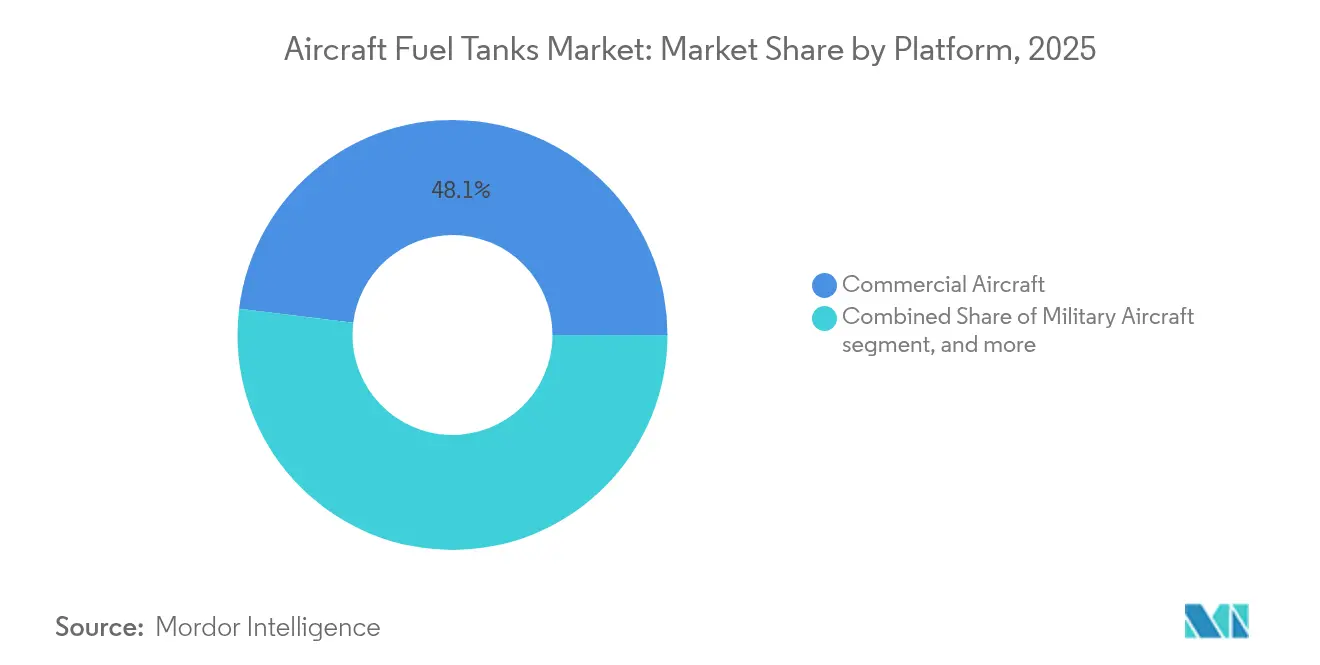

- プラットフォーム別では、民間航空機プログラムが2025年の航空機燃料タンク市場規模の48.05%を占めましたが、軍用航空機が2031年までに最も強いCAGR 3.22%を記録しました。

- 最終用途別では、OEMチャネルが2025年収益の67.55%を獲得し、アフターマーケットは補助的な航続距離延長改修キットを背景にCAGR 4.55%を享受しています。

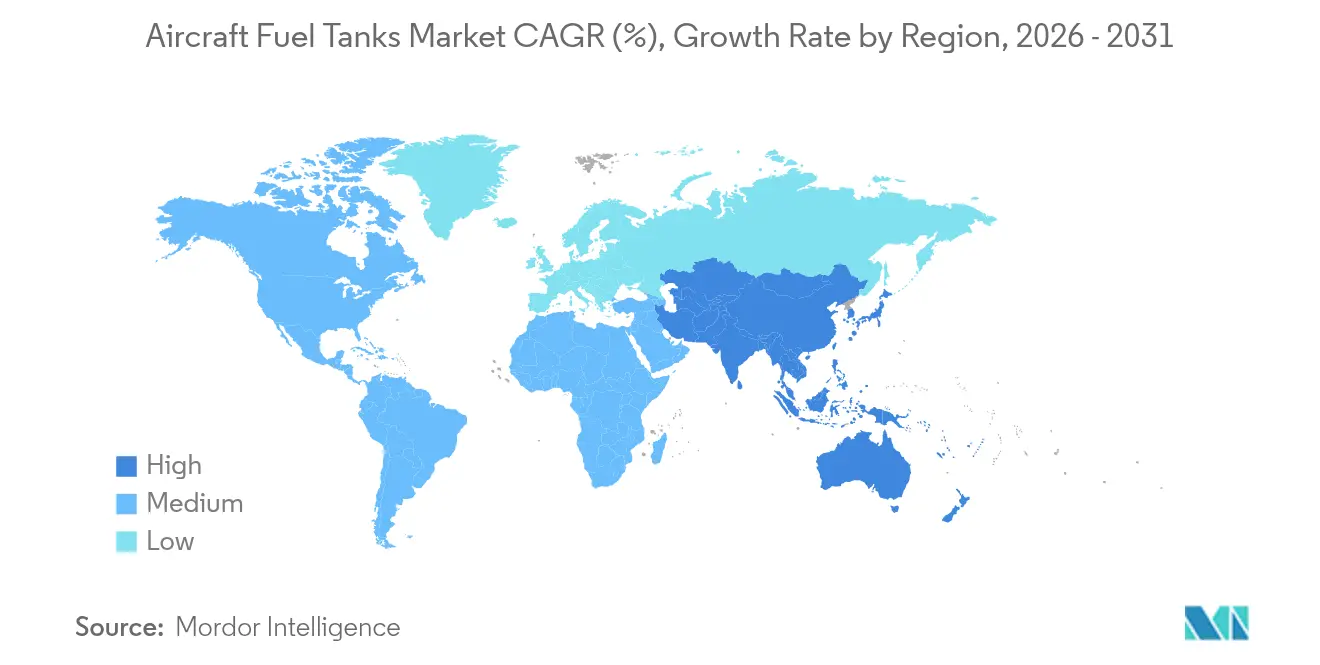

- 地域別では、北米が2025年に35.05%のシェアでリーダーシップを維持し、アジア太平洋が2031年までにCAGR 5.07%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機燃料タンク市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間航空機生産の上昇サイクル | +0.8% | 世界全体;北米および欧州に注目 | 中期(2〜4年) |

| 防衛艦隊近代化プログラム | +0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 軽量CFRPおよびハイブリッドタンクの採用 | +0.4% | 世界全体、北米および欧州が主導 | 中期(2〜4年) |

| 補助的/長距離キットの改修需要の増加 | +0.3% | 世界全体;北米およびアジア太平洋で最も強い | 短期(2年以内) |

| 不活性ガス不活性化システムの義務化 | +0.2% | 世界全体 | 中期(2〜4年) |

| ゼロエミッション航空機向け極低温LH₂タンクの登場 | +0.1% | 欧州および北米が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民間航空機生産の上昇サイクル

航空会社は旧型の狭胴機を高稼働率の単通路ジェット機に置き換えており、マクロ経済の不確実性の中でも基準燃料タンク需要を維持しています。エアバスA321XLRの12,900リットルのリアセンタータンクは航続距離を4,700海里に延ばし、創造的な燃料貯蔵が新たな細い路線を開拓することを証明しています。[1]エアバス、「A321XLRが型式証明を取得」、easa.europa.eu 多くの場合10年を超えるバックログの視認性により、タンクサプライヤーは設備能力を先行計画できます。OEMは現在、初期プログラムの120日から短縮し、90日のキャビンからウィングへの改修サイクルを目標としており、ライン装着のスループットを拡大しています。持続的な単通路機の比率シフトは、航空会社が高密度座席を標準化するにつれて重心管理を容易にする技術を優遇します。サプライチェーンの脆弱性が近期の生産量を抑制しているものの、このドライバーの正味のプラス効果は中期にわたって依然として大きいです。

防衛艦隊近代化プログラム

米国における3段階のタンカー再整備は、2029年までのKC-46A納入完了、140〜160機のKC-Y調達、および2040年頃のステルスNGASプラットフォームの配備を含みます。KC-46A単独で世界の作戦において2億ポンド以上の燃料を移送しており、先進的なタンク技術の任務上の重要な役割を浮き彫りにしています。世界の武器輸入の42%を占めるアジア太平洋の支出は、対応可能な軍用艦隊基盤を拡大しています。欧州の8機体制の多国籍MRTTフリートは、他の地域が費用対効果の高い空中給油能力のために複製できる協力モデルを提供しています。[2]欧州防衛機関、「多国籍MRTTフリート」、eda.europa.eu ステルス対応タンクのプレミアム価格設定は、防衛プログラムに典型的な狭い単位量を相殺し、長期にわたって堅調な収益貢献を確保しています。

軽量CFRPおよびハイブリッドタンクの採用

炭素繊維強化ポリマーはNASAのデモンストレーターでタンク重量を最大33%削減し、航空機の燃料消費を二桁台のパーセンテージで改善しました。欧州宇宙機関はライナーレスCFRP極低温タンクを検証し、大型輸送機への直接的な応用可能性を持つ上段2トンの質量削減への道を開きました。自動繊維配置(AFP)はリアルタイムのクローズドループ制御を追加し、スクラップ率を大幅に削減し、認証可能なタイプV水素容器への道を開いています。オランダ主導の水素タンクコンソーシアムは2025年の飛行検証を目指しており、産業横断的な学習曲線を加速させています。[3]CompositesWorld、「タイプV水素タンク製造」、compositesworld.com 認証上のハードルにもかかわらず、複合材料主体のアーキテクチャはほとんどの新造民間プログラムの基盤となっており、ハイブリッド極低温タンクの成長プラットフォームを確立しています。

補助的/長距離キットの改修需要の増加

航続距離延長キットにより、航空会社は新しい機体を発注することなく限界的な都市間路線を開拓できます。ALOFT AeroArchitectsのB737NGソリューションは、モジュール式の腹部または下部ロブタンクを通じて最大50%の追加航続距離を追加し、元のキャビン構成を維持します。モジュール式設計は労働時間とダウンタイムを削減し、1日平均12時間の稼働率を持つ航空会社にとって重要です。季節風がピークに達する際に余分な燃料を搭載できる柔軟性から、向かい風の多い北大西洋路線が恩恵を受けます。改修需要は、広胴機を正当化できないが大陸横断の航続距離が必要な地域オペレーターの間で強く現れています。その結果、収益基盤は小さいながらも、アフターマーケットはすべての最終用途チャネルの中で最も急峻なCAGRを記録しています。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙原材料価格の変動とサプライチェーンリスク | -0.4% | 世界全体;北米および欧州で最も深刻 | 短期(2年以内) |

| 厳格な認証および防火試験要件 | -0.3% | 世界全体 | 中期(2〜4年) |

| 複合材タンクの高いR&Dおよびツーリング設備投資 | -0.2% | 先進国市場 | 長期(4年以上) |

| 100席未満の電動航空機による将来のタンク需要の減少 | -0.1% | 欧州および北米での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙原材料価格の変動とサプライチェーンリスク

チタンスポンジの調達は依然として脆弱であり、米国は地政学的に敏感なサプライヤーから90%以上を輸入しています。ロシアとウクライナの紛争および中国の生産能力増強は価格安定を損ない、2027年までの世界チタンCAGR 6.8%を牽引しています。偽造合金の事例により、エアバスおよびボーイングのラインでの受入検査プロトコルが強化され、コストとスケジュールへの圧力が高まっています。バックログには現在、鍛造品および鋳造品のリードタイムの長期化が組み込まれており、OEMは重要なタンクコンポーネントのデュアルソーシングを余儀なくされています。多様化キャンペーンとニアショアリングイニシアチブには複数年の資本コミットメントが必要であり、一次サプライヤーのマージン上昇余地を希薄化しています。

厳格な認証および防火試験要件

連邦航空局(FAA)の燃料タンク可燃性低減規則は、艦隊平均の暴露時間を運航時間の3%に制限しており、コストのかかる不活性ガスまたは点火軽減改修を義務付けています。[4]連邦航空局、「燃料タンク可燃性低減規則」、ecfr.gov 欧州航空安全機関(EASA)のA321XLRに対する特別条件プロセスには400回以上の合同会議と900時間の飛行試験が必要であり、新規構成に対するリソースの集中度を示しています。水素航空機はFAAの2024年12月の水素ロードマップに基づく全く新しい規制フレームワークを必要とする新たな危険を追加します。資格認定レジメンには、3.5 psiへの圧力サイクル、25時間の振動スイープ、および50フィートの落下試験が含まれます。今後10年間で、義務付けられた不活性化システムの累積コンプライアンスコストは、就航中の艦隊全体でUSD 357億を超える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:外部タンクがイノベーションを牽引

外部タンクは、軍が戦術的ニーズに応じて投棄または取り外し可能なドロップタンク、コンフォーマルシステム、バディポッド給油機を優先するにつれて、最速のCAGR 3.9%を記録しています。内部システムは依然として2025年収益の59.12%を支配しており、民間サービスにおけるスペース効率と重心上の優位性を強調しています。イートンの1,360ガロンの投棄可能ユニットは、JP-4、JP-5、JP-8への適合性を示しながら、超音速搭載のための構造的な規定を提供しています。コンフォーマブル形状の登場は、従来の翼ボックスを持たないブレンデッドウィングボディのデモンストレーターを支援しています。自己封止技術の進歩は焼夷弾に対する保護を提供し、デジタルプローブによる統合燃料量計測は0.25%未満の精度を達成しています。

成長は、ステルスと長距離フェリーを要求する新興のハイブリッド戦闘機任務に向かっており、設計者は内部ベイと低観測性外部ポッドを融合させることを余儀なくされています。ブラダーベースの補助キットはアフターマーケットの勢いを強化し、航空会社が構造的な再認証なしに航続距離延長パッケージを展開できるようにしています。アクティブヘルスモニタリングセンサーが予知アルゴリズムにデータを供給し、漏れが広がる前にメンテナンスウィンドウをスケジュールします。このように、航空機燃料タンク市場規模が維持される中でも、内部システムと外部タンクのイノベーションが増分収益の不均衡なシェアをもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ハイブリッド技術がイノベーションをリード

炭素繊維複合材は2025年収益の40.95%を獲得し、短距離航空機1機あたり15〜35 kgの重量削減によって牽引されており、生涯燃料消費の数百万ドル規模の削減に換算されます。ハイブリッド極低温構造は、水素ロードマップが2030年代半ばの就航を中心に具体化するにつれてCAGR 5.28%を記録しています。ライナーレスタイプVタンクは40%の追加重量削減を約束しますが、高サイクル圧力負荷下でのマイクロクラック伝播の問題に直面しています。アルミニウムリチウムなどの金属合金は、特に広胴機の翼一体型タンクにおいて、実証された破壊靭性が最重要視される場合に引き続き関連性を持ちます。ポリマーベースのブラダーは、設置速度と低い資本要件のおかげで改修需要に対応し続けています。

自動繊維配置は超音波溶接と組み合わせて液密シームを形成し、極低温LH₂の前提条件となっています。ハイブリッド構成はチタンライナーと炭素オーバーラップを組み合わせ、ライナーレスコンセプトの成熟を可能にしています。埋め込まれた光ファイバーセンサーがリアルタイムで歪みと温度を追跡し、予知保全ビジネスモデルを可能にしています。その結果、複合材料が今日の価値を支配している一方で、ハイブリッドおよびスマート材料ソリューションの航空機燃料タンク市場シェアは引き続き上昇するでしょう。

プラットフォーム別:軍事近代化が加速

民間単通路ジェット機が2025年収益の48.05%を占めましたが、防衛側のCAGR 3.22%が軍事プログラムを成長の最前線に押し上げています。KC-46A、KC-Y、NGASプラットフォームは2040年までに300機以上のタンカーのパイプラインを支えています。コンフォーマルまたはバディストア給油機を含む戦闘機のアップグレードは、年間量が少ないにもかかわらず単位価値をさらに高めています。一般航空およびビジネスジェットに帰属する航空機燃料タンク市場規模は、人気モデルの長距離バリアントが専用の補助ソリューションを採用するにつれて安定を維持しています。

アジア太平洋の再軍備予算は国内製造に向かっており、インド、日本、韓国でのタンクサブシステムの地域需要を生み出しています。民間長距離プログラムは低調を維持していますが、A330-200およびB767-300ERのペイロード航続距離を向上させる補助パッケージがその影響を和らげています。RTXが支援するJetZeroのブレンデッドウィングボディコンセプトは、設計ルールをリセットする新しい胴体統合燃料ベイアーキテクチャを導入しています。累積的に、軍事および次世代民間デモンストレーターは、予測期間にわたってプラットフォームミックスをより高価値な構成に再配置しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:アフターマーケット改修の勢い

OEMラインフィットは2025年に67.55%で収益の礎石であり続け、確立されたサプライ契約と複雑な認証書類に支えられています。それにもかかわらず、アフターマーケットはオペレーターが資本集約的な艦隊拡大よりも段階的な航続距離延長を選択するにつれて、CAGR 4.55%ですべてのチャネルを上回ると予測されています。補助キットプロバイダーは、乗客レイアウトを乱すことなく下部デッキホールドに収まるモジュール式設計から恩恵を受けています。マレーシアおよびモロッコのMROハブは、イートンとサフランが高成長艦隊の近くに修理ステーションを共同設置するにつれて注目を集めています。

FAAの不活性化義務は、米国登録の3,000機以上の輸送機への窒素生成または点火軽減システムの改修を促進しています。SAF比率の上昇に伴い必要となるブレンド燃料適合性チェックが、さらなる検査とコンポーネント交換を促進しています。シリコンオンサファイアセンサーを活用したデジタル燃料量アップグレードが新たな定期収益レイヤーを生み出しています。したがって、OEMチャネルが絶対的な金額で支配し続けるものの、アフターマーケットソリューションは航空機燃料タンク市場における主要な成長エンジンであり続けます。

地域分析

北米はボーイングの高量産B737およびB787ライン、ならびに米空軍のタンカー再整備ロードマップを背景に、2025年収益の35.05%でリードしました。KC-46Aプログラムは、スケジュールの遅延にもかかわらず、毎分1,200ガロンのオフロードレートが可能な先進的な不活性化およびブーム給油タンクを検証しています。ワシントンの政策はチタンおよびアルミニウムのバリューチェーンの国内回帰に注力し、ロシアおよび中国からの地政学的リスクの解消を目指しています。バイデン政権の2025年インフレ削減法は水素航空機デモンストレーターへのクレジットを提供し、初期のLH₂タンクR&D資金を触媒しています。

アジア太平洋は、中国が2043年までに民間艦隊を倍増させようとしており、一体型炭素繊維タンクを搭載した8,000機以上の単通路航空機を必要とするため、最高のCAGR 5.07%を記録しています。COMAC C919の納入は2024年末までに10機に達し、国内のサブシステムエコシステムを刺激しています。インドの年間8.3%の旅客成長は高座席数の狭胴機の発注を支え、メイク・イン・インディア計画はLEAPエンジン部品向けのサフラン・HALなどの燃料システム合弁事業を誘致しています。世界の輸入の42%を占める防衛支出は、改修された戦闘機艦隊にマルチロールタンカーとコンフォーマルソリューションを要求しています。

欧州のシェアは、安定したエアバスの生産量とオランダから納入された8機体制のMRTTフリートなどの協力的な防衛プロジェクトに支えられて前進しています。EASAのRefuelEU義務は2025年に2%のSAFブレンドを要求し、2050年までに70%に拡大し、燃料特性の変動に対するタンクアップグレードパスを強制しています。スウェーデンとフランスの地域R&Dクラスターは極低温デモンストレーターに多額の投資を行っており、AFPセルとデジタルツインを統合するGKNのトロルヘッタンでの5,000 m²の拡張がその例です。ブレグジットによる通関摩擦は英国サプライヤーの競争力を低下させていますが、Spirit AeroSystemsによる的を絞った投資が重要構造の能力を支えています。全体として、地理的な需要シフトはアジア太平洋を量的成長のリーダーとし、北米は技術の先導者であり続けています。

規制環境

航空機燃料タンクの認証および継続的な耐空性は、主に発火防止と爆発リスク管理を重視するFAAおよびEASAの規則によって規定されています。主要な基盤には、14 CFR 25.981(輸送カテゴリー機の燃料タンク発火防止)、FAA SFAR 88(燃料タンクシステムの安全性評価と継続的な構成管理)、EASA CS-25(大型旅客機に関するAmendment 6更新を含む)が含まれます。これらの枠組みは、不活性化またはその他の可燃性低減手段、雷保護および配線保護、さらに構造タンクやセンタータンク構成などの新しいタンクアーキテクチャに関する設計実証の要件を推進しています。

認証後の監視は、信頼性報告義務化された構成管理にまで及びます。2026年4月、FAAは燃料タンク可燃性低減に関連する情報収集要件の更新を進め、機体が老朽化する中で、設計承認保持者とそのサプライチェーンに対する長期的なデータ保存および報告への期待を強化しました。欧州の航空機給油設備に関するEN 12312-5:2021+A1:2025などの運用安全基準も、地上給油車両の安全機能(例えばインターロック)を規定しており、これはOEMおよびMRO事業者の給油インターフェースおよび保守手順の仕様にも間接的に影響を与えています。

バリューチェーン分析

バリューチェーンは、航空宇宙グレードの原材料(アルミニウム合金、チタン、複合繊維および樹脂)と、ブラダー、シール、ベント、不活性化装置、燃料量計測要素などの特殊なサブコンポーネントから始まります。ティアサプライヤーは、タンク(一体型、ブラダー型、自己密閉型、投下式、コンフォーマル型、バディストアシステム)および関連アセンブリを設計・製造し、FAA 14 CFR Part 25 Subpart EやEASA CS-25といった燃料系統の完全性、耐衝突性、耐雷性に関する耐空性要件を満たすため、認定および文書化を支援します。FAA-EASA技術実施手順を含む認証整合メカニズムは、サプライヤーが管轄区域をまたいで適合性、試験証拠、設計変更パッケージをどのように構築するかを形成しています。

下流では、OEMラインフィットが依然として主要な流通経路であり、アフターマーケットが第二の重要な柱として、修理、PMA代替品、レトロフィットキットがMROネットワークを通じて流通しています。参加企業には、Robertson Fuel Systems、Floats and Fuel Cells, Inc.、Safran、Eatonなどの専門タンク・燃料容器サプライヤーに加え、修理能力とスペア管理を提供するより広範な燃料システムエコシステムが含まれます。2026年の航空宇宙サプライ環境では、材料・部品の入手制約が浮き彫りになり、企業はより高い在庫バッファーとより広範なサプライヤーポートフォリオを求める傾向が強まっており、デュアルソーシング、認定対応能力、そして多層サプライラインにおける確実なトレーサビリティの重要性が高まっています。

競争環境

航空機燃料タンク市場は適度に集約されており、上位5社のサプライヤーがエアバスおよびボーイングとの数十年にわたる単独ソース地位に支えられて収益の主要シェアを占めています。ボーイングによるSpirit AeroSystemsのUSD 83億での買収は、翼ボックスおよびセンタータンクのノウハウを内部化し、繰り返された品質上の問題の後のサプライ継続性を保護しています。Parker Hannifinによる複合材料および燃料格納部門のSK Capitalへの売却は、航空宇宙のスパンを縮小しますが、モーションコントロール買収のための現金を解放します。

サプライヤーは材料科学とデジタル製造によって差別化しています。ロッキード・マーティンの工場全体のデジタルスレッドは、タンク設計、AFP積層、および非破壊検査を単一のMESバックボーンでリンクすることにより、非繰り返し費用を削減しています。GKN Aerospaceは、マイナス253°Cの運用が可能なライナーレスCFRPタンクに依存する500 kWの極低温パワートレインを目標とするICEFlightなどのプロジェクトに参加しています。

規制コンプライアンスは、広範な設計保証経験を持つ既存企業を優遇します。FAA SFAR-88は継続的な検査基準を要求し、DERレベルの専門知識を持たない新規参入者への障壁を高めています。しかし、LH₂貯蔵における空白の可能性は、初期段階の認証リスクを負う意欲のある機敏な複合材料専門家に足がかりを開きます。その結果、レガシープレーヤーが支配的であり続ける一方で、水素への移行は今後10年間でサプライヤーの階層を再編する態勢にあります。

航空機燃料タンク業界リーダー

Safran SA

Eaton Corporation plc

Robertson Fuel Systems LLC

Meggitt PLC (Parker-Hannifin Corporation)

GKN Aerospace (Melrose plc)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、大規模な機体再設計を伴わずに航続距離や任務の柔軟性を高める設計、および燃料システムの可用性を改善する維持整備の取り組みに集中しています。A321XLRプログラムは、追加燃料容量の構造的統合(リアセンタータンクアーキテクチャ)に関する具体的な参照事例を提供し、アクセス設備、検査機能、そして防火・可燃性コンプライアンス文書の強化といったタンク関連コンテンツへの需要を支えています。2026年3月、AstronicsはBoeing 737 MAXプログラム向けの燃料タンクアクセスドアの供給先として選定され、成熟したプラットフォームであっても、保守性や生産レート対応に関するコンテンツ機会が生まれ続けていることを示しています。

防衛用タンカーの近代化と即応体制への支出は、燃料および給油関連ハードウェアの修理・交換およびアップグレード経路にさらなる空白領域を生み出しています。2026年6月、米空軍はKC-46 Pegasus機隊の即応性向上のため、28社にわたるIDIQ契約を授与し、信頼性の高い、サポート可能な燃料・給油関連コンポーネントのサプライチェーンに対する市場需要を強化しました。技術主導の空白領域は、生存性および次世代貯蔵分野にも見られます。CMTCなどのプログラムは、大幅な軽量化とリプレースコスト削減を目指した先進的な耐衝撃自己密閉燃料ブラダーの開発に取り組んでおり、一方で水素関連タンクの研究開発(積層造形による極低温タンク構想を含む)は将来の設計領域を拡大し、認証、非破壊検査、デジタルトレーサビリティ能力への優先度を高めています。

最近の業界動向

- 2026年6月:AirbusとSafranは、Technip EnergiesおよびTereosと共に、フランスのダンケルク港でアルコール-ジェット燃料方式の持続可能な航空燃料生産プロジェクトを開発するためのRebound合弁事業を設立し、年間160,000メトリックトンの生産を目標としています。ハードウェアプログラムではありませんが、これは機体、エンジン、燃料エコシステム間の連携を強化し、タンクおよび燃料システムの設計・維持整備に流れ込む適合性、材料、燃料特性検証の要求を高めています。

- 2026年4月:Eatonは、EMEA地域でAir Supportとの航空宇宙認定サービスセンター契約を拡大し、複数のエンジン燃料システムコンポーネント(CFM56およびCF34系列の燃料ポンプを含む)の修理・オーバーホール能力を追加しました。この地域能力の拡充により、運航事業者向けの対応時間の短縮と物流上の摩擦の低減が実現し、燃料システムの信頼性に関連する認定スペアパーツおよび修理コンテンツの需要拡大につながる可能性があります。

- 2024年11月:Eatonは、米空軍研究所により、革新的な空中給油システムの設計を担当する企業として選定されました。この契約は、タンクおよび燃料取扱技術が任務保証やプラットフォームアップグレード計画と密接に結びついている分野である、空対空給油アーキテクチャに関する能力開発を支援します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法において、航空機燃料タンク市場は、航空機に燃料を貯蔵するタンクおよび関連アセンブリから生じる収益を対象としています。これらはOEM生産ラインおよび交換・レトロフィット用の稼働中の機隊に供給されます。

対象範囲の除外事項:航空機給油サービス、空港の貯蔵インフラ、またはタンクアセンブリの一部として販売されない限り、ポンプ、バルブ、燃料管理電子機器などのより広範な航空機燃料システム部品は含まれません。

セグメンテーション概要

- タイプ別

- 内部(インテグラル、ブラダー、自己封止)

- 外部(ドロップ、コンフォーマル、バディポッド)

- 材料別

- 金属合金(アルミニウムリチウム、チタン)

- 炭素繊維複合材

- ポリマー/エラストマーブラダー

- ハイブリッドおよび次世代極低温

- プラットフォーム別

- 民間航空機

- 軍用航空機

- 一般航空機およびビジネスジェット

- 最終用途別

- OEM

- アフターマーケット/改修

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を設定し、ユニットおよび機隊に関する前提が現実的であることを確認することで、モデルの基礎を構築します。私たちは、公開されている航空機の引渡しおよびバックログに関する解説、防衛調達に関する発表、航空運輸統計を確認し、各地域でどれだけのプラットフォームが生産・運用される可能性が高いかを把握します。

データ入力については、FAAおよびEASAの耐空性・安全性に関する公表資料、ICAOの航空運輸データセット、国際航空運送協会(IATA)の交通指標、米国国防省の予算・契約授与に関する発表、旅行および防衛支出に影響を与える世界銀行のマクロ指標などの情報源を参照しています。また、プログラムへの関与や材料構成に関する解説を得るために企業の開示資料や投資家向け説明会資料も活用し、企業財務に特化した有料サブスクリプションおよび軽量化・複合材燃料タンクの技術革新の兆候を追跡するための有料特許データベースによって補完しています。ここに挙げたデスクリサーチの情報源は例示であり、データ収集および相互検証には他にも多くの公開資料が使用されています。

一次インタビューおよび調査

一次調査は、異なる航空機プラットフォームにどのようなものが搭載されているか、タンクがどのくらいの頻度で交換されるか、そして価格が材料や認証要件とともに一般的にどのように変動するかを確認するために使用されます。私たちは、APAC、EMEA、および米大陸の製造業者、部品サプライヤー、MRO関連の参加者、航空分野の専門家など多様な対象者と対話することで、地域ごとの生産率やアフターマーケットの活発さが単一の地域だけから推測されないようにしています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):16% | APAC:42% |

| ミドルティア:46% | 機能・部門リーダー:30% | EMEA:34% |

| 中小プレイヤー:22% | マネージャー:54% | 米大陸:24% |

市場規模算定と予測

規模算定は、地域別に航空機生産、機隊規模、利用率の指標を再構築するトップダウン方式から始まり、それをOEM搭載およびアフターマーケット交換にわたるタンク需要へと変換します。計算が航空機の引渡し、機隊の老朽化、保守サイクルに基づいて構築されると、タンクおよびタンクアセンブリの年間需要プールが明確になります。

このモデルで使用される主要なインプットには、民間航空機の引渡し見通しとバックログの可視性、防衛用タンカーおよび輸送機の調達タイミング、機隊の年齢分布と退役ペース、検査結果に関連する典型的な交換間隔、そして平均販売価格に影響を与える複合材またはハイブリッド設計への材料構成の変化が含まれます。予測は、シナリオ分析を用いて開発され、交通需要の回復、防衛予算、生産レートの上昇が変動させられ、その後、インタビュー対象者が自社の受注状況で最も可能性が高いと述べる内容に整合させられます。

結果を現実的に保つため、選択的なボトムアップ的な近似値と結果を照合しています。例えば、少数のプラットフォームについて標本抽出したASPと推定単位数量の乗算、および業界内でのレトロフィット活動に関するチャネルチェックなどです。両方の見方が大きくかけ離れる場合は、合計を調整し、要因を整合させます。カバレッジが不完全な場合は、比率に基づく前提で対処し、例えば航空機タイプごとのタンク数をマッピングして地域別機隊シェアを適用し、その後の追跡インタビューでその前提を再確認します。

データ検証および更新サイクル

検証は複数の確認を通じて行われ、最終的な数値が単一のデータストリームに依存しないようにしています。私たちは、航空機の生産率、稼働中機隊の動向、保守活動の指標などの独立した指標と結果を比較し、承認前に急激な年次変動があれば調査します。

価格設定、交換タイミング、地域別の分布が収集された証拠と整合しているかを検証するため、第二の分析担当者によるレビューが実施されます。本レポートは毎年更新され、大規模な受注発表、プログラムの延期、または主要な規制措置などの重要事象が発生した場合には、中間更新が行われます。提供前には最終レビューが実施され、クライアントにその時点で入手可能な最新の見解が提供されます。

Mordor Intelligenceの航空機燃料タンク市場規模と他の公表推定値との比較

航空機燃料タンクに関する公表市場価値は、トピックの表記が似ていても、大きく異なることがあります。これは、各出版元が異なる対象範囲を選択し、航空機活動を収益に変換する方法が異なるためです。この差異は通常、タンクとして数えるものとより広範な燃料システムとの区別、OEMとアフターマーケットの取り扱い方、そして材料にわたる価格変化のモデル化方法によって生じます。

一部の外部推定値は、より広範な燃料システムコンポーネントおよび設置レベルのサービスを合算しており、合計値を膨らませています。Mordor Intelligenceでは、市場合計をOEM搭載および交換・レトロフィット需要に関連する燃料タンクハードウェアおよびタンクアセンブリの販売に限定し、価格設定は広範なシステム支出の前提ではなく、プラットフォーム構成と検証済みの交換タイミングに基づいています。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.98 B (2026) | |

| 業界出版社A | USD 9.92 B (2025) | タンクを超えた隣接燃料システムコンテンツを捕捉しているように見える、はるかに広範な定義を使用しており、基準年も異なるため、航空機生産率が変動している際の出発点を大きく変える可能性があります。 |

| 業界出版社B | USD 1.15 B (2025) | 異なる基準年から始まり、より速い成長経路を適用しており、これは同レベルのプラットフォームごとの交換確認を行わずに、アフターマーケット浸透率や先進材料によるASP上昇に関するより積極的な前提から生じている可能性があります。 |

この表は、分散の大部分が隣接コンポーネントへの対象範囲拡大、そして基準年の選択の違いや価格・交換サイクルの前提の違いによって説明できることを示しています。モデルを航空機生産および機隊の指標に紐づけて追跡可能に保ち、プラットフォームレベルの整合性チェックで相互検証することで、結果として得られる推定値は再現しやすく、計画のためにストレステストしやすいものとなっています。

レポートで回答される主要な質問

航空機燃料タンク市場の現在の価値はいくらですか?

市場は2026年にUSD 9億8,000万と評価されており、2031年までにUSD 10億6,000万に達すると予測されています。

航空機燃料タンク市場で最も急成長しているセグメントはどれですか?

外部およびコンフォーマルタンクは、軍が空中給油の柔軟性を拡大するにつれて、2031年までにCAGR 3.9%でリードしています。

複合材料が航空機燃料タンクにとって重要な理由は何ですか?

炭素繊維タンクは構造重量を最大33%削減し、航空会社の燃料費を削減し、より長い航続距離を可能にします。

燃料タンク改修のアフターマーケット機会はどのくらいですか?

アフターマーケットはCAGR 4.55%を達成しており、単通路機の航続距離を最大50%延長できる補助航続距離キットによって牽引されています。

航空機燃料タンクの成長をリードしている地域はどこですか?

アジア太平洋は、中国とインドの急速に拡大する艦隊と防衛予算に牽引されて、最高のCAGR 5.07%を記録しています。

水素航空機は従来の燃料タンクの必要性をなくしますか?

いいえ;より大型の極低温タンクが必要となり、需要を縮小させるのではなく、新たな材料と認証のフロンティアを生み出します。

最終更新日: