航空貨物フォワーディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 99.68 十億米ドル |

| 市場規模 (2031) | 126.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空貨物フォワーディング市場分析

航空貨物フォワーディング市場規模は2025年に952億7,000万米ドルと評価され、2026年の999億6,800万米ドルから2031年には1,265億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.06%です。

この成長軌道は、燃料コストの変動性、炭素コンプライアンス費用、主要ハブにおけるスロット不足と、越境Eコマース、温度管理された医薬品ロジスティクス、スピードと信頼性を引き続き重視する高付加価値半導体フローからの構造的な追い風とのバランスを保っています。政策の転換が小包ルーティングとコンプライアンスを再形成しており、通関および持続可能性報告のための世界的なブローカレッジカバレッジと出荷レベルの可視性を持つフォワーダーの価値を高めています。ヘルスケア分野では、GDP認証ゲートウェイ、検証済み包装、継続的な温度モニタリングが、一般貨物の運賃圧力を緩和する高マージンミックスを支えています。AIインフラ投資に関連した半導体出荷は、アジア太平洋の生産ハブが北米および欧州への長距離輸送を支えることで、プレミアム収益を維持しています。

主要レポートのポイント

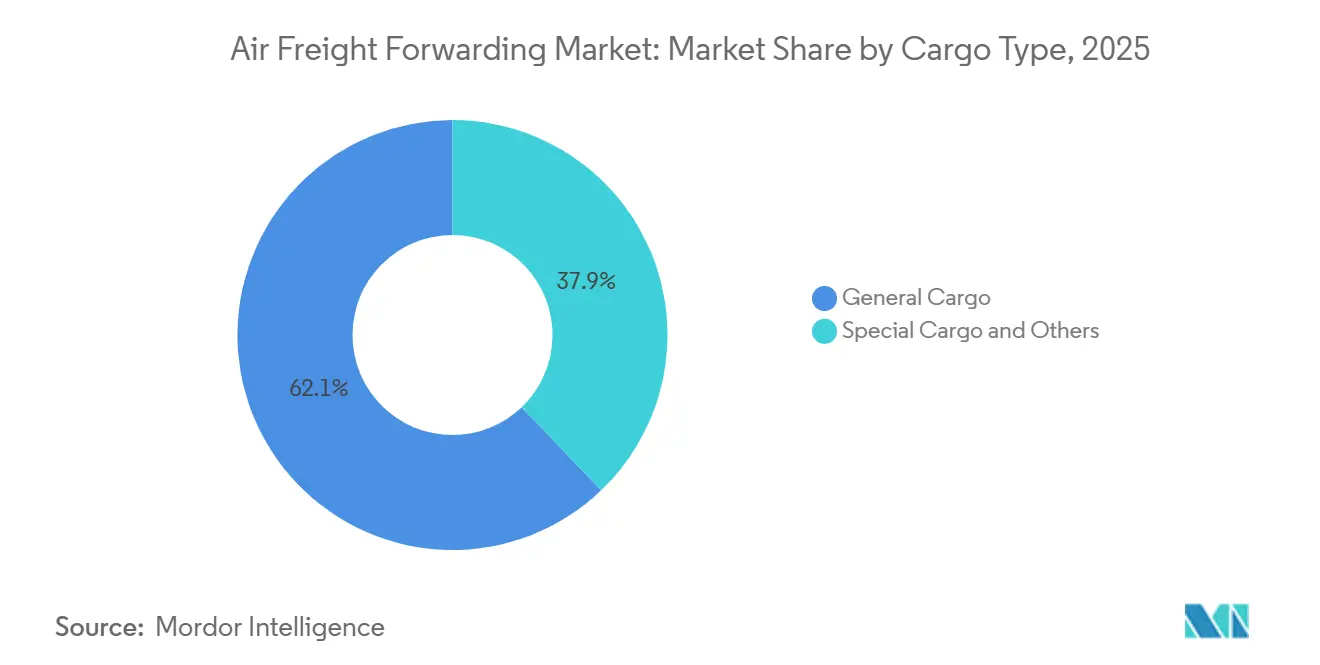

- 貨物タイプ別では、一般貨物が2025年の航空貨物フォワーディング市場規模の62.15%を占めてトップとなり、特殊貨物は2031年にかけてCAGR 4.18%で拡大する見込みです。

- 目的地別では、国際路線が2025年の市場シェアの75.45%を占め、2031年にかけてCAGR 4.80%で成長し、国内輸送を上回る見込みです。

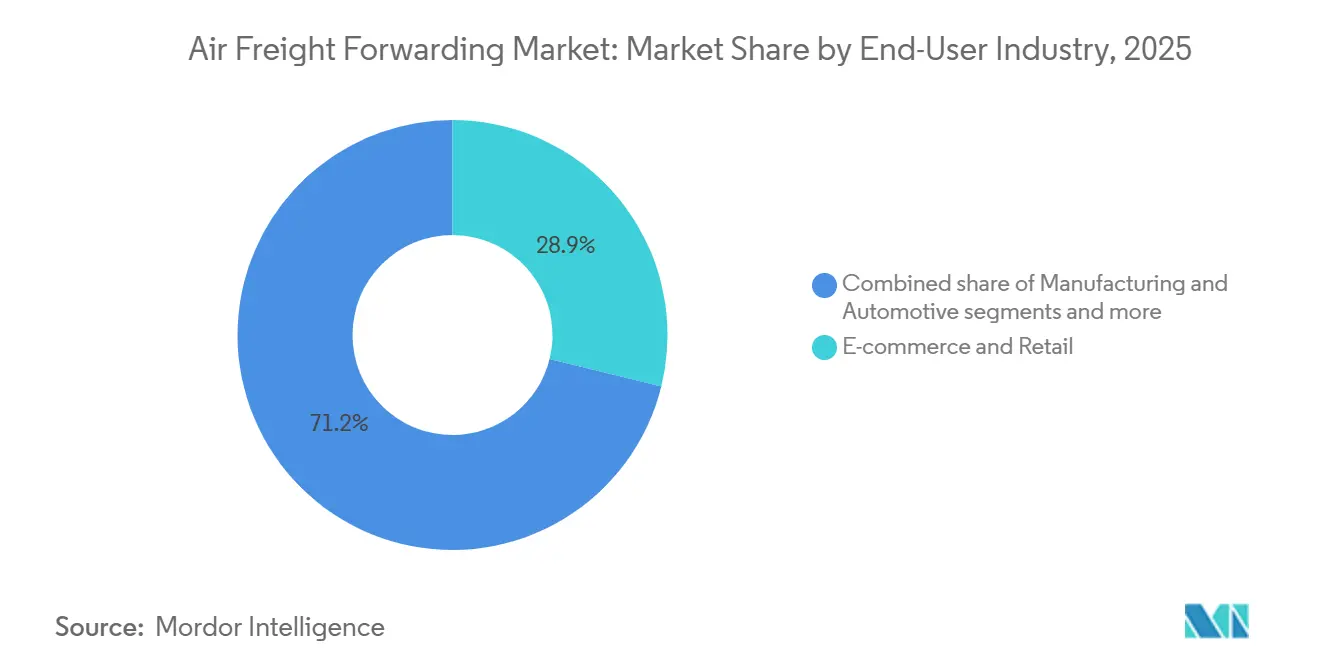

- エンドユーザー産業別では、Eコマース&小売が2025年の航空貨物フォワーディング市場において最大シェアの28.85%を占め、ヘルスケア&医薬品が2031年にかけてCAGR 4.82%で最も速い成長軌道を示しています。

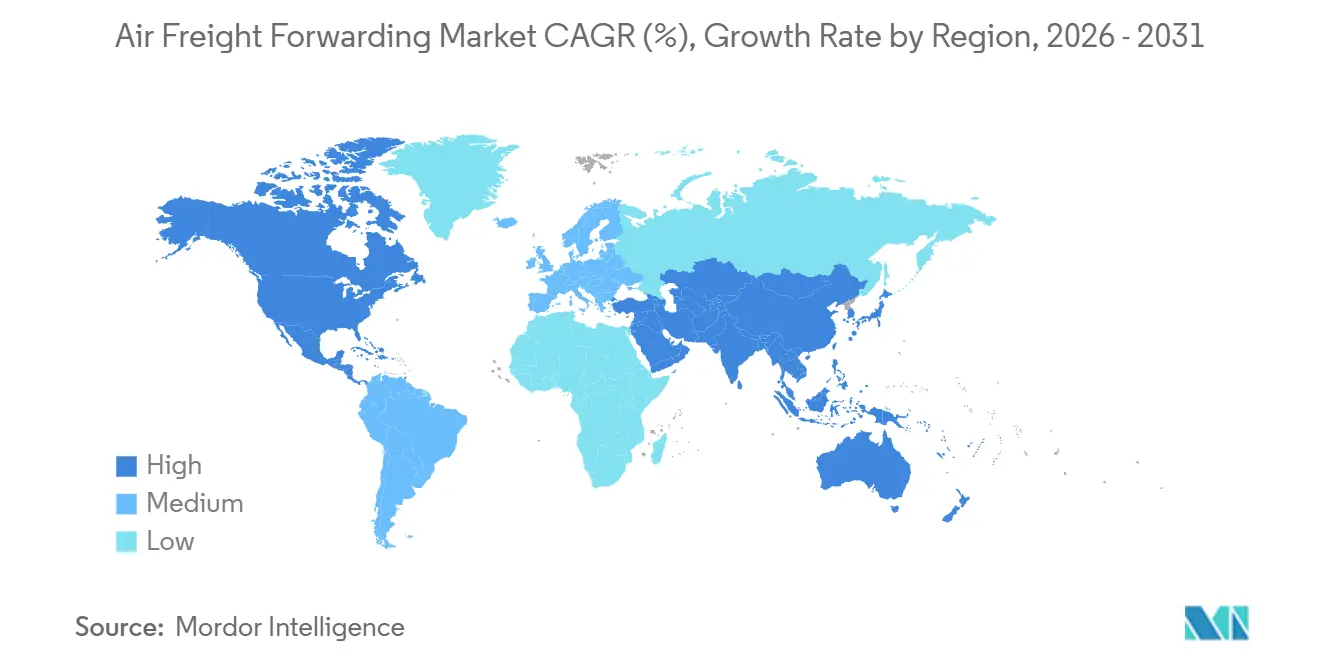

- 地域別では、アジア太平洋が2025年に40.70%の市場シェアでトップとなり、2031年にかけてCAGR 7.80%で拡大する見込みで、地域の中で最も速い成長率です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空貨物フォワーディング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長が航空急送貨物需要を牽引 | +1.2% | 中国・欧州回廊、東南アジア、ラテンアメリカのニアショアリング路線での早期成長を含む世界全体 | 中期(2〜4年) |

| 時間的制約のある医薬品・バイオテクノロジーのコールドチェーンロジスティクス | +0.9% | 北米、欧州、インド、新興アジア太平洋および中東の製造ハブへの波及を含む | 長期(4年以上) |

| 高付加価値電子機器・半導体貿易の成長 | +1.0% | アジア太平洋中核(台湾、韓国、中国)、AIインフラ向けに北米・欧州への二次フローを含む | 短期(2年以内) |

| 専用貨物機フリートとベリーカーゴ容量の拡大 | +0.7% | 中東キャリア、アジア太平洋オペレーター、欧州ゲートウェイに集中した世界全体 | 中期(2〜4年) |

| ニアショアリングと地域化されたサプライチェーンが越境・地域内航空輸送を強化 | +0.6% | 北米(特に米国・メキシコ回廊)、アジア太平洋内の生産シフト | 中期(2〜4年) |

| 価格設定・予約・通関のデジタル化が中小企業の採用を加速 | +0.5% | 主要輸出ゲートウェイおよびデジタル対応ブローカレッジネットワーク全体での普及が強い世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長:越境小包の急増がラストマイル統合に負荷をかける

越境小包輸送は増加し続けており、小口貨物が迅速な混載、自動化された通関、複数の管轄区域で配送の約束を維持できる柔軟なラストマイルパートナーシップを必要とするため、フォワーディングネットワークの運営方法が変化しています。米国は2025年5月に中国原産品に対するデミニミス免除を停止し、プラットフォームに在庫の再配置を強い、輸入制度と関税閾値が引き続き見直されている中国・欧州ゲートウェイへの小包流入を増加させました。欧州連合が2026年7月までに150ユーロ(176.44米ドル)の低価格閾値を廃止する提案は、品目ごとの関税を導入し、デジタル事前通関とキャリアおよびブローカーシステム全体で統一されたマスターデータを持つフォワーダーを優位にするでしょう。コンプライアンスの複雑さは、大手フォワーダーが確立されたブローカレッジネットワークと標準化されたデータフローを活用することで参入障壁となり得ます。これはルーティングルールが頻繁に変更される際に顧客との粘着性の高い関係を支えます。アジア域内の輸送は2025年末まで堅調を維持し、Eコマースフローのより大きな割合が、海上輸送の基本運賃が軟化しても約束された配送期間を守るために航空を利用するようになっており、閑散期の航空貨物フォワーディング市場を押し上げています。

医薬品コールドチェーン:バイオ医薬品と細胞療法がGDP認証ネットワークを必要とする

航空貨物フォワーディング市場では、バイオ医薬品、細胞・遺伝子療法、その他の温度管理が必要な医薬品により、GDP認証ロジスティクスネットワークへの需要が高まっています。これらの出荷には、検証済みの温度範囲、リアルタイムモニタリング、厳格な保管連鎖、監査済み施設が必要であり、標準化されたライフサイエンス標準作業手順書(SOP)とグローバルなコンプライアンスカバレッジを持つフォワーダーが優位に立ちます。主要なヘルスケア路線における容量管理が不可欠になっています。2026年2月、DHLグループはブリュッセル・シンシナティ路線に専用ボーイング777Fを導入し、BRUcargoの医薬品特化型容量と連携させました。ブロックスペースやチャータープログラムを通じて予測可能な輸送力を確保することで、フォワーダーはスケジュールの整合性を維持し、高付加価値医療貨物の収益を守ることができます。規制上の義務はデジタル統合の必要性を強調しています。医薬品サプライチェーン安全保障法(DSCSA)はエンドツーエンドのシリアル化と相互運用可能なトレーシングを要求し、出荷メタデータをメーカーおよび流通業者システムと統合するフォワーダーに恩恵をもたらします。インドのバイオファーマ・シャクティ(Bio-Pharma Shakti)イニシアチブはGDP準拠ゲートウェイを拡大し、バイオシミラーの輸出準備を強化し、世界的な温度管理フローを増加させています。ライフサイエンスインフラ、認証の深さ、検証済み温度性能への投資により、フォワーダーはプレミアム価格を設定し、一般貨物の収益圧力を相殺し、航空貨物フォワーディング市場での成長を持続させることができます。

電子機器・半導体:AIブームが台湾の輸出軌道を押し上げる

台湾と韓国から出荷される高付加価値半導体部品は、優先輸送力の確保と輸出管理書類の管理のために航空貨物フォワーダーへの依存度を高めています。2024年に主要ファウンドリへのAI注文に牽引された台湾からの輸出成長は、市場投入までの時間と在庫回転速度が海上輸送のコスト優位性を上回るため、プレミアム航空輸送量を押し上げました。このトレンドは2025年も継続し、北米および欧州へのデータセンターと先端コンピューティングの拡張を支える出荷増加が優先航空ソリューションへの需要を牽引しています。先端チップ製造装置に対する輸出規制は規制上の複雑さを増大させ、準拠したルーティング、ライセンス管理、精密な書類作成に精通したフォワーダーへの需要を高めています。一方、韓国メーカーは高帯域幅メモリの生産を拡大し、北米のサーバーおよびアクセラレータクライアントに対応するための長距離輸送能力を強化し、太平洋横断航空回廊を強化しています。半導体出荷の高い価値と重要性から、信頼性とコンプライアンスが運賃感度より優先されます。これにより収益の回復力が支えられ、半導体貿易フローが航空貨物フォワーディング市場の主要な成長ドライバーとして位置づけられ、経済サイクル全体を通じて安定した輸送量が確保されます。[1]半導体産業協会、「産業統計」、半導体産業協会、semiconductors.org

貨物機フリートの拡大:狭胴機改造が広胴機の納入遅延を補う

退役と新型機の遅延により生じたギャップを改造された狭胴機が埋めており、フォワーダーとキャリアが二次市場での運航頻度を増やし、Eコマース小包プロファイルに合わせた容量を確保することを可能にしています。A350Fの初号機納入は2027年にずれ込み、777-8Fのスケジュールはさらに延長されたため、オペレーターはピークシーズンをカバーしサービスの整合性を維持するために改造機とリース容量に一層依存しました。中東のキャリアはアジアと欧州・北米を結ぶ幹線路線を強化するために追加の貨物機を発注し、ドバイとドーハを経由した輸送力を集約しました。大手フォワーダーはピーク月に管理力を確保し、時間確定貨物のサービスレベル協定を守るために、専用チャーターと長期リースの手配を継続しました。これらの動きは地域をまたいで広がり、旅客ネットワーク全体でベリー容量が回復する中でも航空貨物フォワーディング市場を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高水準かつ変動の激しい航空燃料コスト | -0.8% | 燃料がコストの30〜35%を占める長距離太平洋横断および欧州・アジア路線で特に圧力が強い世界全体 | 短期(2年以内) |

| 環境規制と炭素排出圧力 | -0.6% | EU排出量取引制度(ETS)とReFuelEU航空規制下の欧州、2027年までにシンガポール、日本、カリフォルニアへ波及 | 中期(2〜4年) |

| 航空機の納入遅延と貨物機の退役が利用可能容量を圧迫 | -0.5% | A350Fおよび777-8Fの就航とボーイング747/マクドネル・ダグラスMD-11の退役を控えたピークシーズン路線に影響が及ぶ世界全体 | 中期(2〜4年) |

| 地政学的混乱と空域閉鎖が実効的なネットワークスループットを低下させる | -0.7% | 欧州・アジアのルーティングと中東隣接地域、長期または繰り返しの閉鎖時のネットワーク全体への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

燃料コストの変動性:地政学的ショックがマージン圧縮を増幅させる

ジェット燃料価格の変動は、特に燃料が直接コストの大きな割合を占める長距離回廊において、契約ラグ中のサーチャージ回収を複雑にしながらマージンを圧迫します。空域閉鎖と飛行経路の延長は一部の路線での燃料消費を増加させペイロードを減少させ、ピーク月に再価格設定とより厳格な容量管理を強いります。キャリアが燃料トレンドを反映して再交渉する際、大手フォワーダーは規模で容量を確保する一方、中小のフォワーダーはキャッシュを守るためにより迅速にコストを転嫁し、競争入札時の受注率に変化をもたらす可能性があります。持続可能な航空燃料(SAF)サーチャージは、キャリアがSAFをブレンドしてより高い原材料コストを負担し請求書に反映させるため、欧州発フライトにさらなる層を加えます。SAF価格は従来のケロシンより高いままであり、コンプライアンス義務とプレミアム輸送プログラム以外での採用を制約していますが、企業の購買担当者が排出目標を達成するためにSAFプールへの資金提供を始めています。[2]米国エネルギー情報局、「石油・その他液体燃料」、米国EIA、eia.gov

環境規制:炭素コンプライアンスコストが競争力学を再形成する

2026年のEU排出量取引制度(ETS)における無償割当の廃止により、EU発フライトのコスト負担が増大し、航空会社はこれらのコストを単位当たりの炭素関連チャージとして下流に転嫁しています。国際航空のカーボン・オフセット及び削減スキーム(CORSIA)は最初のコンプライアンスフェーズにあり、国際航空全体のカバレッジを拡大しており、荷主の持続可能性チームとの出荷レベルの排出量計算とデータ透明性を促進しています。二重の政策体制は排出量に関する並行した報告と検証を必要とし、フォワーダーは企業アカウントを維持するために路線と航空機タイプ別にスコープ3フットプリントを計算するツールを必要としています。ReFuelEU航空規制はEUでの給油に最低SAFブレンドを設定し、運営に段階的なコストを組み込み、明確な文書を伴うグリーンサービス層を提供するようフォワーダーを促しています。カリフォルニア州の規制の方向性は航空分野においてEU型の枠組みに向かっており、アジア太平洋フローを管理する主要な西海岸ゲートウェイに炭素会計とサーチャージの慣行を拡大することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貨物タイプ別:特殊貨物のプレミアムが一般貨物のコモディティ化を相殺する

一般貨物は2025年に62.15%を占め、特殊貨物は医薬品、バッテリー、航空宇宙部品がプレミアムミックス内で拡大するにつれ、2031年にかけてCAGR 4.18%でより速く成長する見込みです。この格差は、時間が許す場合に標準化された商品がデジタルスポットチャネルや海上輸送の代替手段に移行する一方、規制された温度管理出荷が認証ネットワークに高い運賃と強い顧客維持をもたらすことを反映しています。医薬品輸送は、各引き渡し時点でコンプライアンスを文書化できる管理された施設、検証済み包装、訓練されたハンドラーに依存しており、プレミアム収益を維持しサービスの回復力を向上させます。リチウム電池フローは、オペレーターが危険物規則を遵守するため専用貨物機と特殊包装に集中しており、供給を制限しコンプライアンス対応フォワーダーの価格を安定させます。生きた動物と特定の生鮮品は、専用スタール、獣医承認、時間確定ルーティングを必要とするマイクロニッチを形成しており、一般貨物ネットワークが効率的に複製する可能性は低い複雑さを加えます。[3]国際航空運送協会、「危険物・生動物規制」、IATA、iata.org

特殊セグメントが成長するにつれ、IATA CEIV医薬品などの認証プログラムがハブ全体に拡大し参入障壁を高め、需要の変曲点に先立って投資した既存事業者が優位に立ちます。生鮮品はイベントや休暇期間にプレミアムピークを伴う季節性が残り、航空会社の貨物部門は生産者や流通業者からの繰り返し輸送量を確保するためにこれらの路線でのパフォーマンスを強調します。輸送量のバランスは絶対値では引き続き一般貨物に傾いていますが、運賃ミックスは管理・危険物カテゴリーに移行しており、コモディティ化されたフローの価格設定が圧力を受ける運賃リセット年における収益の安定性を支えます。これらのダイナミクスは、航空貨物フォワーディング市場がコモディティ化されたフローの価格設定が圧力を受ける運賃リセット年に急激な落ち込みを回避するのに役立ちます。標準化された路線と規制されたニッチの相互作用は、今後の計画サイクルにわたってネットワークが資本、トレーニング、テクノロジーをどのように配分するかを引き続き定義するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

目的地別:ニアショアリングが地域路線を再編する中、国際フローが優位を維持

国際目的地は2025年に75.45%を占め、2031年にかけてCAGR 4.80%で成長し、より小さなシェアを維持しながらも重要な補充ウィンドウを担う国内フローを上回る見込みです。最近の米国のデミニミス変更は中国から北米へのルーティングを変え、より多くの小包を通関・関税・ルーティング戦略がネットワーク設計においてより大きな比重を占める中国・欧州回廊に押し込みました。メキシコへのニアショアリングは北米域内輸送を押し上げ、国境州沿いに製造拠点が拡大するにつれ、ジャストインタイム生産を支える時間的制約のあるフローから航空輸送量が増加しました。中国国内では、国内航空ネットワークが専用貨物機で拡大し、第2・第3層都市にサービスを提供しており、国内路線が速度重視の小売・補充において依然として役割を果たしていることを示しています。ブローカレッジや通貨を含む国際的な複雑さは、国内区間よりも出荷当たりの強いマージンを支え、フォワーダーが越境最適化とコンプライアンス主導のサービスに注力し続けることを促しています。

インドの国内ネットワークは、UDAN(ウダン)が未整備空港全体の接続性を拡大し、選定された路線での短距離貨物の経済性を改善するにつれ成長しました。フォワーダーは、アジアおよびアメリカ大陸で地域サプライチェーンが進化するにつれ、コストとスピードのバランスをとるためにトラック輸送と航空を組み合わせたハイブリッドルーティングの開発を継続しました。デジタル事前通関と自動申告は滞留時間を短縮し、複雑性の高い国際区間でのサービスレベルの維持を支援し、多国間流通における価格の一貫性を支えます。国際輸送量がより多くのEコマースと医薬品輸送を吸収するにつれ、越境フローに関連した航空貨物フォワーディング市場規模は、規制された時間的制約のある出荷のより広い基盤とともに拡大することが期待されます。これらの要因は、ニアショアリングが長距離ハブを置き換えるのではなく地域密度を豊かにするにつれ、国際回廊をネットワーク計画の中心に据え続けます。

エンドユーザー産業別:ヘルスケアが成長を牽引し、Eコマースが輸送量を支える

Eコマース&小売は2025年に28.85%を占め、引き続き絶対的な輸送量の基盤となる一方、ヘルスケア&医薬品はGDP準拠の拡大とシリアル化要件を背景に2031年にかけてCAGR 4.82%で最も速い成長を示しています。ヘルスケア出荷は、逸脱を防ぐために必要な厳格な管理、温度記録、コンティンジェンシープランニングによりプレミアム運賃を引き付け、ポートフォリオレベルでの収益性の保護に貢献します。米国のDSCSA(医薬品サプライチェーン安全保障法)はトレーサビリティへの期待を強化し、包装された医薬品の保管と完全性を確認するためにキャリアとフォワーダーとのより大きなデータ連携を促しています。並行して、主要オペレーターは専用の医薬品インフラに投資し、ピーク月のターン時間と完全性を安定させるためのポイントツーポイント容量を確保しました。この勢いにより、消費財の輸送量が緩和しても、航空貨物フォワーディング市場は安定した温度管理輸送の基盤に依存することができます。

ハイテク・電子機器は、半導体供給が厳格な納期と高い価値密度でサーバー、自動車、産業用途を支えるため、長距離路線の重要なシェアを維持しています。自動車・産業フローは、部品不足が組み立てラインを脅かす際に航空機搭載(AOG)サービスを利用し、より広いポートフォリオでのプレミアム付加サービスを維持します。生鮮品・青果物は季節性が残り、航空会社の貨物部門はラテンアメリカとオセアニアの生産者・流通業者との繰り返し契約を確保するためにスケジュールと冷蔵能力を改善しています。Eコマースにおけるデジタルファーストの見積もりは迅速な入札を支援しますが、標準化された小包のマージンを圧縮し、顧客維持のための業務卓越性とデータ主導の可視性に重点が移ります。エンドマーケット全体で、航空貨物フォワーディング市場は、収益を安定させる高マージンのヘルスケアと時間的制約のある産業輸送とともに、輸送量の多い小売フローのバランスを取り続けています。

地域分析

アジア太平洋は2025年に40.70%の市場シェアを占め、台湾・韓国からの半導体輸出、インド全体での医薬品生産の増加、アジア域内フローと西側への長距離リンクを深める東南アジア内の生産シフトに牽引され、2031年にかけてCAGR 7.80%で拡大する見込みです。台湾の輸出はAI関連投資と連動した2024年の前年比強い成長を反映し、インドのバイオシミラーとバイオ医薬品に対する政策支援は主要ゲートウェイでの能力構築を強化しました。アジア域内需要は2025年末にかけて堅調な勢いを示し、地域サービスの季節性を平滑化し積載率を安定させるのに貢献しました。2025年5月の米国のデミニミス変更後、より多くの越境小包が欧州向けチャネルにルーティングされ、オペレーターはそれに応じて混載と通関戦略を調整しました。日本と韓国は電子機器と自動車部品を通じてプレミアムフローを維持し、航空会社は太平洋横断路線でのメモリとディスプレイ出荷の増加を支えるために輸送力に投資しました。

欧州は2025年に推定25%のシェアを占め、集中した医薬品クラスターと、大量の長距離貨物を処理するフランクフルトやパリなどの強力なハブに支えられています。EU航空貨物量は東アジア貿易路線の拡大に伴い2024年に増加し、欧州の入口に再ルーティングされたEコマース小包がBENELUXとドイツのゲートウェイの大陸向け混載プラットフォームとしての役割を強化しました。ReFuelEU航空規制は2025年から2%のSAFブレンド義務を導入し、EU空港を出発するキャリアの運営コストを引き上げ、路線経済と顧客価格設定に新たな次元を加えました。EU排出量取引制度(ETS)は2026年に無償割当を廃止し、航空会社の炭素コスト負担を増大させ、EU域内および国際出発の両方でフォワーダーの請求書に反映されました。エアサイド施設への投資はスループットの向上を継続し、大手オペレーターはターン時間を改善するための容量、持続可能性機能、航空機への直接アクセスを備えた持続的なアジア・欧州フローに備えました。[4]欧州委員会、「航空貨物統計と政策」、欧州委員会、europa.eu

北米は2025年に推定30%のシェアを維持し、Eコマース消費、医薬品製造規模、メキシコへのニアショアリングが越境・長距離輸送を強化しました。米国へのメキシコの輸出成長は地域航空輸送量の増加を支え、プラットフォームは関税とルーティングの制約の中で2〜5日のサービスレベルを維持する流通モデルを模索しました。カナダのスループットは2025年に増加し、バンクーバーとトロントが二次空港の容量制限にもかかわらず太平洋横断と医薬品輸送の拠点として機能しました。2026年の米国最高裁判所の判決が関税ダイナミクスを変え、短期的な還付フローをもたらし、優先カテゴリーに対する分野別措置が継続する中で2026年の予約パターンと価格設定に不確実性を加えました。より広い地域全体で、AIインフラに関連した半導体需要がアジアからの流入を押し上げ続け、小売小包ルーティングの変化の中で航空貨物フォワーディング市場を支えました。

中東とアフリカは合わせて2025年に推定9〜10%のシェアを占め、ドバイとドーハが東西幹線路線のトランシップハブとして、また再ルーティングイベント時により大きな役割を果たしています。2026年に主要湾岸キャリアが発表した追加貨物機発注は、世界的な空域混乱が貨物の完全性を保つ代替ルーティングを強いる中、長距離接続性を強化しました。南米では、ブラジルが地域フローを支え、主要収穫期間中の棚寿命を守るために航空に依存する生鮮品輸出を支援し、新たなインターライン協定がネットワークカバレッジを改善しました。選定されたブラジルの空港での通関改善が時間的制約のある貨物の予測可能性を高めましたが、他の入国地点ではボトルネックが残っています。ケニアの園芸輸出はアフリカ・欧州路線を活発に保ち、関係者が年間を通じたより高い稼働率を求める中、花卉以外への多様化の取り組みが続いています。

競合環境

市場は上位において中程度の集約を示しており、調達、デジタルプラットフォーム、管理された容量における規模の利益がピーク期間と混乱時のサービス安定性を支えています。DSVはDBシェンカーを143億ユーロ(168億2,000万米ドル)で買収し、2027年までに年間90億デンマーク・クローネ(14億1,000万米ドル)の機会を目標とし、グローバルリーチを拡大しました。これは航空貨物フォワーディング市場における規模主導の統合のベンチマークを設定しました。日本通運によるCargoPartnersの買収と郵船ロジスティクスによるMoviantoの買収は、欧州でのセクター専門化を深め、グローバルフォワーディングネットワークと統合されたヘルスケアロジスティクス能力を強化しました。既存事業者は、時間確定・規制・高付加価値貨物のリアルタイムでの見積もりから予約までの速度向上と多区間ルーティングの調整のために、ダイナミックプライシング、可視性、自動化に投資しました。これらの動きは複雑な垂直市場での粘着性を強化し、基本運賃の変動の中でマージンを守るプレミアム層を支えます。

テクノロジー重視のプラットフォームは、中小企業の予約を合理化しほぼリアルタイムで透明な価格設定を提供するために、航空会社とブローカーとの直接接続を加速しました。航空会社の貨物部門は、予測可能な輸送力が重要な路線での企業アカウントをめぐる競争を激化させながら、生産ハブと消費センターを結ぶ広胴機と地域向け狭胴機ネットワークを拡大しました。大手フォワーダーは、第4四半期のピークとルーティング混乱時にプレミアム顧客へのサービスを安定させるために、航空会社の割当削減へのエクスポージャーを制限するチャータープログラムと長期リースを増加させました。規模、セクター専門化、管理された容量の組み合わせは、より高い収益と厳格なサービス指標を要求する規制された顧客の獲得と維持において中心的な役割を果たします。これらのダイナミクスは、業務の回復力とデータ透明性を重視する契約として航空貨物フォワーディング市場を引き続き定義しています。

持続可能性要件は競争差別化に新たな層を加え、フォワーダーは企業の気候目標に沿ったSAF貢献と出荷レベルの排出量報告を含むグリーンサービス層を提供しています。Kintetsu World Expressは航空会社パートナーと協力してスコープ3排出量の削減を支援するSAF協定を締結し、高成長のヘルスケア回廊に対応するためにCEIV医薬品のフットプリントを拡大しました。DHLは専用B777医薬品貨物機を投入し、重要な路線での容量と管理を構築するためにヘルスロジスティクス投資を拡大しました。規制が地域をまたいで拡大し、関係者が測定可能な排出削減を求める中、炭素会計、ルーティング、容量計画を統合するオペレーターが入札と更新において持続的な優位性を維持する可能性があります。これらの変化は、荷主が信頼性、可視性、検証済みの持続可能性成果でパートナーを評価する中、2026年以降の航空貨物フォワーディング市場の方向性を引き続き形成しています。

航空貨物フォワーディング産業リーダー

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

DSV

UPS Supply Chain Solutions

Expeditors International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:DHLグループは、ブリュッセル・シンシナティ間で専用ボーイング777貨物機を運航し、医薬品専用ゾーンと20億ユーロ(23億2,000万米ドル)のヘルスロジスティクス投資全体と統合した航空貨物コールドチェーンネットワークを拡大しました。

- 2026年2月:Savino Del Beneはオランダを拠点とする2社を買収して北欧でのカバレッジを強化し、中欧の需要に対応するためブダペストに新事務所を開設しました。

- 2026年2月:LX Pantosはポーランドのカトヴィツェに大規模な物流センターを取得し、韓国企業と将来の復興ロジスティクスを支援する欧州ハブとして機能させる予定です。

- 2025年12月:GEODISはAtlas AirおよびMASとのインターライン協定を通じて南米ネットワークを拡大し、メキシコ経由のアジア太平洋からの直行便でブラジル、コロンビア、パナマ、チリ、コスタリカの接続性を改善しました。

世界の航空貨物フォワーディング市場レポートの調査範囲

航空貨物フォワーディング市場レポートは、貨物タイプ(一般貨物、特殊貨物、その他)、目的地(国際、国内)、エンドユーザー産業(Eコマース&小売、製造業&自動車、ヘルスケア&医薬品、生鮮品&青果物、その他)、地域(北米、南米、アジア太平洋、その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 一般貨物 |

| 特殊貨物およびその他 |

| 国際 |

| 国内 |

| Eコマース&小売 |

| 製造業&自動車 |

| ヘルスケア&医薬品 |

| 生鮮品&青果物 |

| ハイテク&電子機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| BENELUX(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 貨物タイプ別 | 一般貨物 | |

| 特殊貨物およびその他 | ||

| 目的地別 | 国際 | |

| 国内 | ||

| エンドユーザー産業別 | Eコマース&小売 | |

| 製造業&自動車 | ||

| ヘルスケア&医薬品 | ||

| 生鮮品&青果物 | ||

| ハイテク&電子機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| BENELUX(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

航空貨物フォワーディング市場の現在の規模と成長見通しは?

航空貨物フォワーディング市場規模は2025年に952億7,000万米ドルであり、CAGR 4.06%で2031年までに1,265億5,000万米ドルに達すると予測されています。

航空フォワーディング内で最も速く拡大している貨物タイプは何ですか?

特殊貨物は、医薬品コールドチェーン、リチウム電池、航空宇宙部品に支えられ、2031年にかけてCAGR 4.18%で最も速く成長するカテゴリーです。

政策変更は越境Eコマースフローにどのような影響を与えていますか?

2025年の中国原産品に対する米国のデミニミス停止とEUの低価格閾値廃止提案は、ルーティングを欧州に向けてシフトさせ、強力なデジタル通関能力を持つフォワーダーを優位にしています。

航空貨物フォワーディングでトップの地域と最も速く成長している地域はどこですか?

アジア太平洋が2025年に40.70%のシェアでトップとなり、半導体と拡大する医薬品輸出に牽引されてCAGR 7.80%で2031年にかけて最も速く成長しています。

2026年にコストに最も影響を与えている規制は何ですか?

EU排出量取引制度(ETS)の無償割当廃止とReFuelEU航空規制のSAFブレンド要件がEU出発便の炭素関連コストを増加させ、キャリアが荷主とフォワーダーに転嫁しています。

主要フォワーダーは回復力と成長のためにどこに投資していますか?

投資は医薬品専用の容量と施設、管理された貨物機輸送力とチャーター、価格設定・可視性・出荷レベルの排出量報告のためのデジタルプラットフォームに集中しています。

最終更新日: