中国デジタル貨物フォワーディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

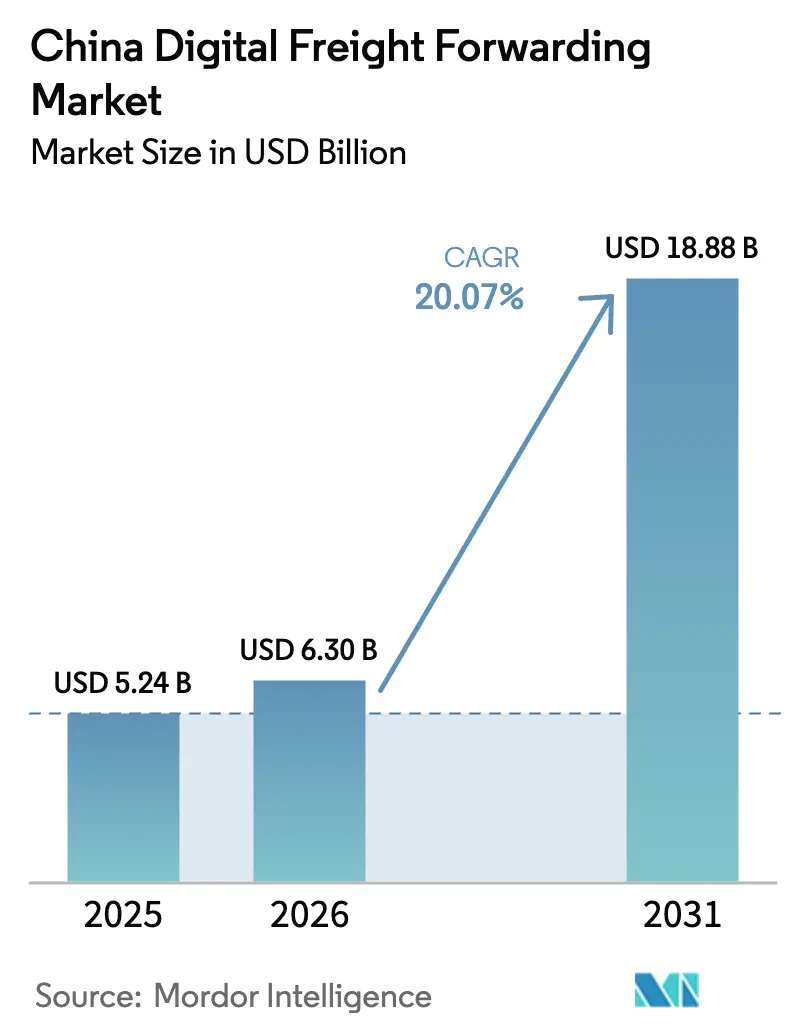

| 基準年の市場規模 (2025) | 5.24 十億米ドル |

| 市場規模 (2026) | 6.30 十億米ドル |

| 市場規模 (2031) | 18.88 十億米ドル |

| 成長率 (2026 - 2031) | 20.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国デジタル貨物フォワーディング市場分析

中国デジタル貨物フォワーディング市場規模は、2025年の52億4,000万米ドル、2026年の63億米ドルから、2031年までに188億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 20.07%を記録すると予測されています。紙ベースのプロセスからの移行は、ESG調達義務の広範な普及およびデジタル人民元エスクローパイロットと相まって、契約規範を再定義し、支払いサイクルを短縮しています。海上貨物は引き続き取扱量の中核を担っていますが、プラットフォームを活用した航空貨物は、中南米のEコマースフローとe-CNY決済の容易化に支えられ、急速に拡大しています。中小輸出業者は、かつて大手多国籍企業に限られていたリアルタイムの可視性と集約キャパシティを享受できるようになり、クラウド展開によって参入コストが低下し、規制対応のアップグレードが加速しています。新国際陸海貿易回廊が新たな鉄道・河川ルートを開拓するにつれ、地理的な成長の勢いは内陸部へとシフトしていますが、沿岸デポは依然として混雑に悩まされています。純粋なプラットフォーム企業が自社フリートと予約アプリを組み合わせた資産保有型物流グループと競争を繰り広げる中、サイバーリスクコンプライアンスコストの増大を吸収すべく競争圧力が高まっています。

主要レポートのポイント

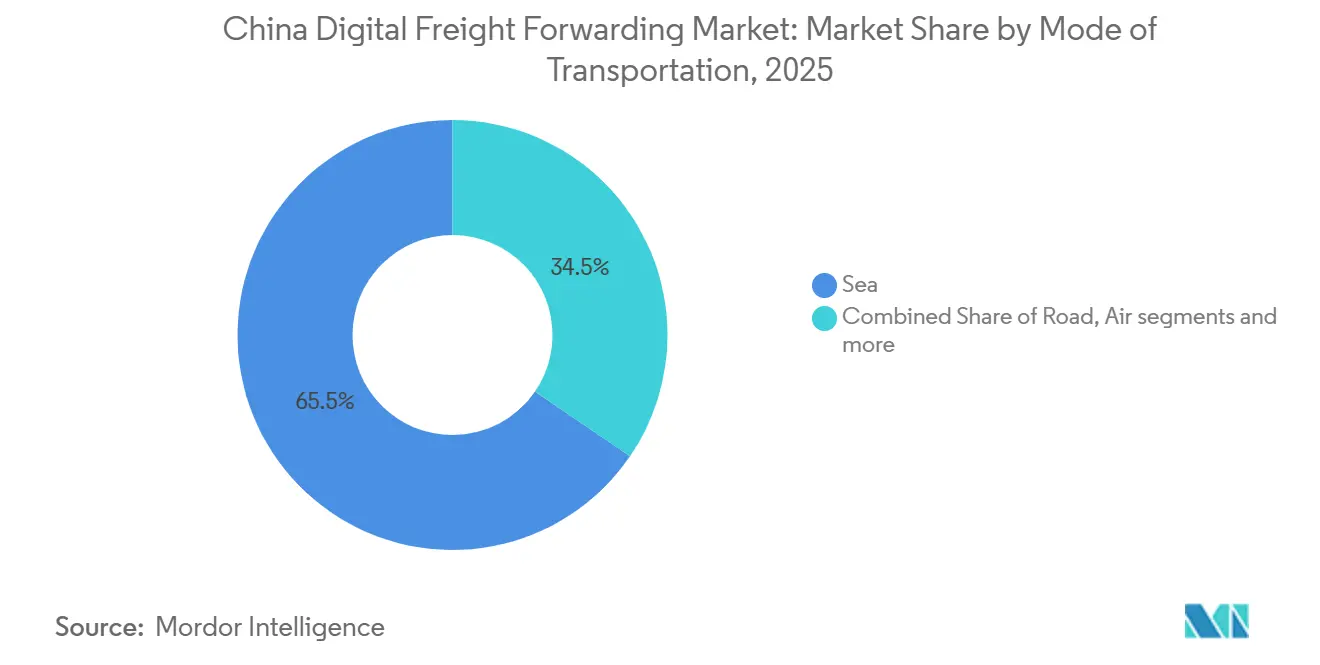

- 輸送モード別では、海上貨物が2025年の中国デジタル貨物フォワーディング市場において収益シェア65.46%でトップとなり、航空貨物は2031年にかけてCAGR 23.27%と最高の成長率を記録する見込みです。

- 企業規模別では、中小企業が2025年の中国デジタル貨物フォワーディング市場シェアの60.14%を占め、2031年にかけてCAGR 23.00%で成長しています。

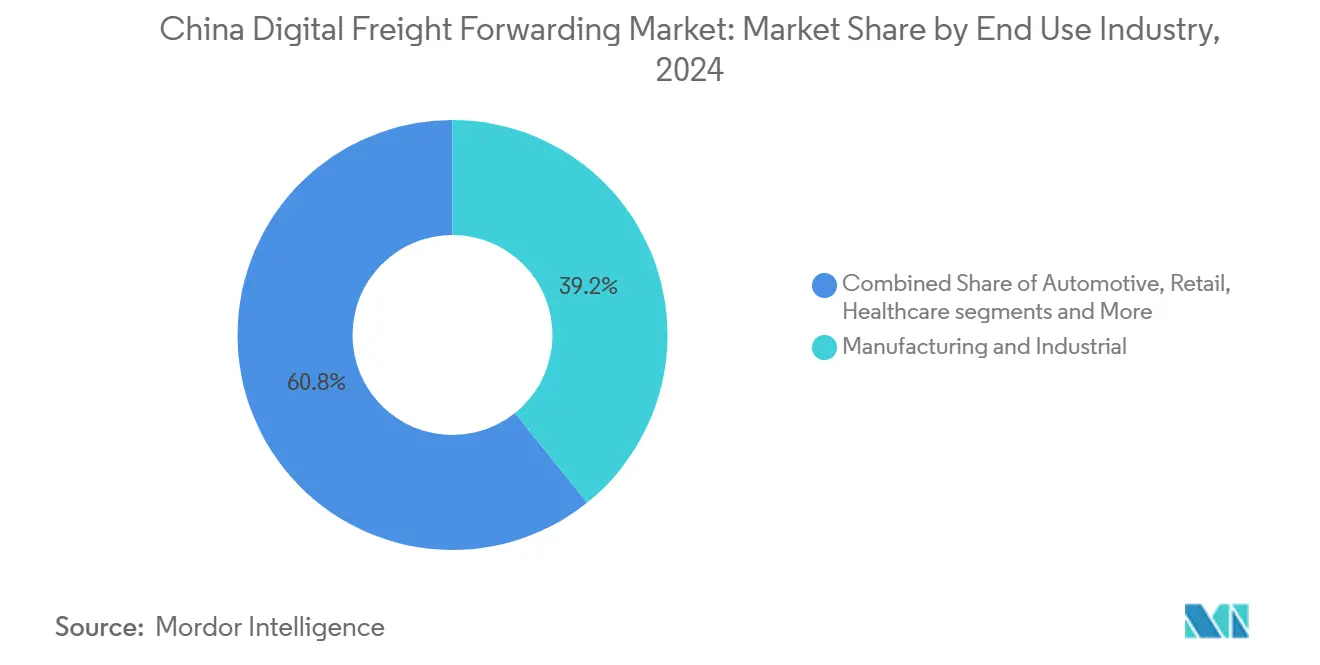

- 最終用途産業別では、製造業・産業ユーザーが2025年の中国デジタル貨物フォワーディング市場規模の39.24%を占め、小売・Eコマースは2031年にかけてCAGR 24.25%で拡大しています。

- 展開モデル別では、クラウドプラットフォームが2025年に80.09%のシェアを獲得し、2031年にかけてCAGR 21.52%で成長しています。

- 地域別では、中国東部が2025年に41.38%のシェアを占め、中国西南部が2026年から2031年にかけて最も高いCAGR 21.84%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国デジタル貨物フォワーディング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESG連動型貨物調達の義務化がプラットフォーム採用を加速 | +3.6% | 一級都市および国有企業サプライチェーンで早期牽引力を持つ全国規模 | 中期(2〜4年) |

| 交通運輸部ガイドラインに基づく電子船荷証券(eBL)の全国展開 | +3.2% | 当初は沿岸省、2028年までに内陸ドライポートへ拡大 | 長期(4年以上) |

| 港湾コミュニティシステムの統合により、フォワーダーにリアルタイムの着岸・コンテナデータを提供 | +2.8% | 中国東部および南部の沿岸ハブ、内陸への浸透は限定的 | 短期(2年以内) |

| 北斗対応の資産追跡によるマルチモーダル輸送の可視性向上 | +3.4% | 国内全域をカバー、越境鉄道・道路回廊での採用率が最高 | 中期(2〜4年) |

| 中国〜中南米越境Eコマースの急成長がデジタル航空貨物予約を促進 | +3.9% | 中国東部・南部を起点に、ブラジル、メキシコ、チリを目的地とする | 短期(2年以内) |

| e-CNYスマートコントラクトエスクローのパイロットにより中小荷主の決済サイクルを短縮 | +2.8% | 深圳、蘇州、成都のパイロットゾーン、段階的な全国展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ESG連動型貨物調達の義務化によるプラットフォーム採用の加速

企業の購買方針は現在、監査可能な排出量データを要求しており、荷主はカーボン計算機とルート最適化ツールを統合したプラットフォームへと誘導されています。中国のデュアルカーボン政策は国有グループにスコープ3物流排出量の追跡を義務付けており、低炭素鉄道や沿岸フィーダーオプションに荷物を割り当てるデジタルダッシュボードへのオンボーディングを加速させています。上海環境エネルギー取引所は2025年に自主的な物流カーボンクレジットを開始し、フォワーダーが効率化による利益を収益化して顧客に還元できるようにし、ロイヤルティを強化しています。排出量を証明できないプラットフォームは、EU炭素国境規制の影響を受ける高付加価値の自動車・電子機器入札から排除されるリスクがあります。早期採用者は検証済み低炭素ルートに対するプレミアム価格許容度を報告しており、持続的な需要成長を示しています。

交通運輸部ガイドラインに基づく電子船荷証券の全国展開

交通運輸部は2025年に電子船荷証券を義務化し、平均決済期間を10日から48時間未満に短縮しました。ブロックチェーン登録簿が権原の完全性を保護し、書類詐欺を低減するとともに、より安価な運転資本融資へのアクセスを開放しています。デジタル貨物フォワーダーはeBL発行を予約フローに直接組み込み、輸出業者が一つのインターフェースで輸送手配、資金調達、権原移転を完結できるようにしています。ICC デジタル標準イニシアティブを通じた相互運用性により、中国のeBLは現在87の法域で認められています。IT対応が遅れている中小地域キャリアが依然として存在し、技術対応事業者がプレミアム貨物を獲得する二極化市場が形成されています。

港湾コミュニティシステムの統合によるフォワーダーへのリアルタイム着岸・コンテナデータの提供

上海港は2025年にコミュニティシステムを貨物プラットフォームと連携させ、4,200万TEUの取扱量に対するリアルタイムの着岸・ヤード可視性を提供しました。フォワーダーは混雑が発生する前に荷物を転送でき、かつて中国の荷主に年間20〜30億米ドルのコストをもたらしていたデマレージを削減しています。2027年までに34港への全国展開が計画されていますが、商業上の機密を露呈しかねないデータ共有に抵抗する当局も一部存在します。優先的なAPIアクセスを持つプラットフォームはより短いリードタイムを提示し、不透明な旧来の料金体系に不満を持つ輸出業者からの契約を獲得しています。

北斗対応の資産追跡によるマルチモーダル可視性の向上

北斗の全球カバレッジは現在、道路、鉄道、内陸水路の各区間にわたるセンチメートル精度の追跡を実現しています。2025年末までに12億台以上の物流デバイスが同衛星コンステレーションを利用する見込みです。ショートメッセージ機能により、携帯電話サービスが途絶えた場合でもコンテナの可視性が維持され、越境鉄道回廊において重要な優位性を発揮します。デジタルプラットフォームは中小キャリア向けにデバイス設置を補助してネットワークの空白を埋め、保険会社は参加者に対して貨物損害保険料の引き下げで報いています。一帯一路イニシアティブの下での北斗規制は、非互換の外国システムを不利にする国内標準を事実上設定しています[1]中国衛星航法弁公室、「北斗衛星航法システム」、BEIDOU.GOV.CN。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内陸コンテナデポの混雑がデジタル予約のスケジュール信頼性を損なっている | -2.6% | 長江デルタおよび珠江デルタのトランシップハブ | 短期(2年以内) |

| 物流SaaSプロバイダーに対するサイバー保険料の高騰 | -1.8% | クラウドベースのプラットフォーム事業者に深刻な影響を与える全国規模 | 中期(2〜4年) |

| 地方保護主義による地域トラック連合の優遇と全国プラットフォームの排除 | -2.4% | 国有物流事業者が根付いている中部・西部省 | 長期(4年以上) |

| 越境デジタルサービスに対する曖昧なVAT還付ルールが利益率を侵食 | -1.9% | 越境Eコマース回廊、特に航空貨物プラットフォームへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

内陸コンテナデポの混雑によるデジタル予約のスケジュール信頼性の低下

寧波と上海のデポは頻繁に95%超の稼働率で運営されており、トラックが6〜8時間アイドリングを余儀なくされ、予約アルゴリズムが約束する予測ETAが崩れています。荷主は信頼を失い、データではなく関係性によって遅延をバッファリングする旧来のフォワーダーに回帰しています。港湾自動化にもかかわらず、中国港湾協会は2025年の平均滞留時間が18%上昇したと記録しています。プラットフォームは自社のコンテナを優先させたり、新たなヤードキャパシティに資金を提供したりする権限を持たず、このボトルネックへの影響力が限られています。

物流SaaSプロバイダーに対するサイバー保険料の高騰

物流SaaSの保険料は2024年から2026年にかけて40〜60%上昇し、ランサムウェアの急増と個人情報保護法の罰則強化を反映しています。保険会社は現在、ISO 27001認証、侵入テスト、エアギャップバックアップを要求しており、中規模企業では年間最大200万米ドルの追加コストが発生しています[2]中国サイバースペース管理局、「データ保護規制」、CAC.GOV.CN。すでに8〜12%にとどまる純利益率はさらに圧迫され、セキュリティ投資と製品研究開発のトレードオフを迫られています。小規模プラットフォームは、侵害が発生した場合に収益の最大5%の罰金が科されるリスクがあり、事業停止に追い込まれる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:海上貨物が優位を保ちながら航空貨物が急速に拡大

海上貨物は2025年の輸送モード別中国デジタル貨物フォワーディング市場シェアの65.46%を占め、プラットフォームが小口荷物を統合するコンテナフローを通じて中国デジタル貨物フォワーディング市場を支えています。航空サービスの中国デジタル貨物フォワーディング市場規模は、eBLが行政上のボトルネックを解消することでCAGR 23.27%で拡大すると予測されています。プラットフォームは出荷キャパシティを充填し、割引バックホールを確保することでマージンを獲得しています[3].中華人民共和国交通運輸部、「デジタル貨物・輸送データ」、MOT.GOV.CN

リアルタイムの運賃比較と即時予約により、中小輸出業者はより迅速にコンバージョンできます。中国鉄路エクスプレスがコールドチェーン貨車を追加するにつれて鉄道のシェアは徐々に上昇していますが、12カ国にわたる通関の断片化が採用を抑制しています。道路貨物はファーストマイル・ラストマイル接続に不可欠であり続けており、北斗追跡がコンテナ輸送モードとの可視性ギャップを縮小し、空走キロメートルを二桁台で削減しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

企業規模別:中小企業が取扱量と成長の両面でリード

中小企業は2025年の企業規模別中国デジタル貨物フォワーディング市場規模合計の60.14%を占め、プラットフォームが輸送をプールし貿易金融を民主化する能力を反映して、CAGR 23.00%で大企業を上回る成長が予測されています。クラウドダッシュボードとモバイルアプリが社内物流リソースに限定されているため、中小企業ユーザーの中国デジタル貨物フォワーディング市場シェアは着実に上昇しています。

e-CNYスマートコントラクトエスクローは運転資本の拘束を軽減し、中小企業のキャッシュフローを改善して高コストのファクタリングへの依存を低下させています。大企業は直接キャリア契約を維持しつつも、スポットの溢れ荷物や周辺貿易航路にプラットフォームを活用しています。中国デジタル貨物フォワーディング産業は、長期キャリア契約とアジャイルなデジタル予約を組み合わせてピーク需要に対応するハイブリッド調達をますます支援しています。

最終用途産業別:製造業基盤と小売業の加速が交差

製造業・産業クライアントは2025年需要の39.24%を占め、リーン在庫を支えるエンドツーエンドの可視性に引き付けられています。製造貨物の中国デジタル貨物フォワーディング市場規模は、EUの炭素国境規制に対応するデュアルカーボン監視ツールとともに拡大する見込みです。

小売・Eコマースは越境販売業者が卸売業者を迂回してアジャイルなフルフィルメントを必要とするため、最速のCAGR 24.25%を示しています。アパレル、電子機器、消費財メーカーはフラッシュセールの注文急増に対応するダイナミックルーティングに依存しています。ヘルスケア・医薬品貨物はGDP準拠のコールドチェーン機能を通じて着実に成長し、農業は腐敗を削減する温度アラートの恩恵を受けています。自動車輸出業者はESGダッシュボードを活用して、グローバルOEMが要求するスコープ3削減を文書化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モデル別:クラウドプラットフォームがリーダーシップを維持

クラウドソリューションは2025年の展開の80.09%を占め、CAGR 21.52%で成長すると予測されており、中国デジタル貨物フォワーディング市場は引き続きクラウドファーストの状態を維持しています。マルチテナントアーキテクチャは単位コストを低下させ、AIベースの需要予測などの機能リリースを加速させています[4].中国サイバースペース管理局、「クラウドコンピューティングおよびデータインフラ開発」、CAC.GOV.CN

中国デジタル貨物フォワーディング産業では、機密貨物や厳格なデータ所在地要件を持つ国有企業においてオンプレミスシステムが依然として稼働しています。しかし、多層保護スキームv2.0の下での越境データフロー改革が認識されていたリスクを緩和し、保守的な荷主の間でも移行ロードマップが策定されるきっかけとなっています。共有セキュリティレイヤーはクラウドユーザーがサイバー保険料の急騰を軽減するのに役立っています。

地域分析

中国東部は2025年に41.38%のシェアを維持しており、上海港、寧波港、青島港と密な高速道路網がトラック輸送距離を短縮しています。同地域のプラットフォームはリアルタイムの港湾コミュニティデータフィードを活用してより厳密なスケジュール精度を約束し、ヤード混雑にもかかわらず輸出業者のロイヤルティを維持しています。沿岸電子機器クラスターにおけるESG連動型購買が、企業が検証済みの炭素削減を追求する中でデジタル採用を加速させています。

中国西南部は、重慶の輸出を北部湾のトン州港に直結する新国際陸海貿易回廊に支えられ、2031年にかけて最高のCAGR 21.84%を示しています。同地域の省パイロットゾーンでは、河川・鉄道インターチェンジにわたる北斗資産追跡のテストが行われ、プラットフォームライセンス料が免除されており、参入障壁が低下しています。しかし、地域のトラック協同組合が優遇補助金を享受しており、合弁事業を形成しない限り全国プレーヤーを依然として締め出しています。

中国中部および北部は、鄭州・武漢軸に沿った製造業の拡大と欧州向け中国鉄路エクスプレスリンクの改善により、堅調な成長を示しています。内陸ドライポートが通関と保税倉庫を統合し、混雑した沿岸港への迂回を減らして中国デジタル貨物フォワーディング市場の内陸プレゼンスを高めています。中国東北部は産業勢いの鈍化により若干遅れをとっていますが、大連の海運ハブ開発から恩恵を受けています。中国西北部は人口の希薄さが貨物密度を低下させているため遅れをとっていますが、一帯一路投資が徐々に基礎的な取扱量を構築しています。

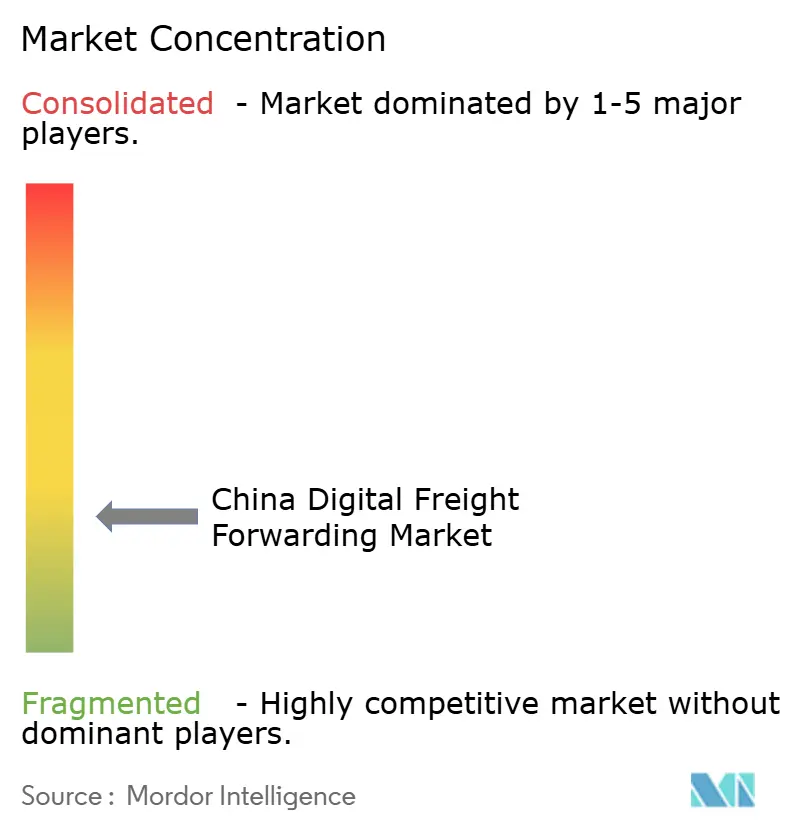

競合環境

中国デジタル貨物フォワーディング市場は低い断片化状態にとどまっています。全国プラットフォームはマルチモーダルカバレッジと組み込み型ファイナンスを提供し、地域プレーヤーは単一の回廊または商品に特化しています。港湾コミュニティフィード、北斗ピング、カーボンメトリクスを価格エンジンに取り込むリーダー企業にデータ優位性が蓄積され、見積もり精度と航路収益性が向上しています。

垂直統合が主要テーマとなっています。Full Truck Allianceは現在、貿易金融とドライバーカーボンアカウントをバンドルし、ESGエビデンスを重視する荷主を囲い込んでいます。Cainiao と SF Express は専用貨物機と倉庫を展開し、純粋なテックスタートアップにはほとんど対抗できないハイブリッドなデジタル・物理的コントロールを実現しています。JD Logisticsはステーブルコインの実験を推進し、越境決済コストとレイテンシーを圧縮しています。

地方規制が地域フリートを優遇する場合や、ニッチな貨物が専門的なコンプライアンスを必要とする場合には断片化が持続しています。新規参入者は、プレミアム収益をもたらす危険化学品やプロジェクト貨物などのマイクロセグメントを追求しています。サイバーセキュリティコストが小規模アプリの資本を超過するにつれて統合が見込まれ、アルゴリズム能力を求める資産保有者との提携が促進されています。

中国デジタル貨物フォワーディング産業リーダー

Flexport

DHL

Full Truck Alliance

Kuhene+Nagel

SF Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DHL GroupとJD.comは、JDのプラットフォームを通じて中国に販売するドイツおよびヨーロッパブランド向けのエンドツーエンド物流ソリューションを構築する覚書に署名しました。欧州から中国へのB2C小包に対する優遇関税およびVATスキームが含まれています。

- 2026年2月:DHL Groupは新たな英中貿易円滑化の進展を支援し、中小企業の中国へのアクセスを容易にしました。中国向け貿易における越境貨物フォワーディングおよびアドバイザリーサービスにおけるDHLのポジショニングを強化しています。

- 2026年1月:DHL Groupは新たな英中貿易円滑化の進展を支援し、中小企業の中国へのアクセスを容易にしました。中国向け貿易における越境貨物フォワーディングおよびアドバイザリーサービスにおけるDHLのポジショニングを強化しています。

- 2025年9月:Maerskは、地域産業ニーズに合わせたエンドツーエンドの統合物流ソリューション(海上、航空、インターモーダル、倉庫、サプライチェーン管理)に焦点を当てた中国大陸戦略を概説しました。倉庫、通関、リアルタイム在庫可視性を統合した上海・臨港の旗艦フルフィルメント施設を中心とした契約物流および付加価値サービスが含まれています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国デジタル貨物フォワーディング市場を、海上・航空・道路・鉄道輸送を手配するオンラインネイティブまたは完全ソフトウェア対応フォワーダーが獲得する総手数料と定義する。これらのフォワーダーは、荷主に対してインスタント見積もり、ペーパーレス書類処理、およびリアルタイム追跡を提供する。従来型3PLの収益は、予約から配達証明までのサイクル全体が統合デジタルワークフローを通じて処理される場合にのみ計上される。

フロントエンドプラットフォームを持たず、電話・ファックス・電子メールのみで処理された輸送は除外される。

セグメンテーション概要

- 輸送モード別

- 海上

- 航空

- 道路

- 鉄道

- 企業規模別

- 中小企業

- 大企業

- 最終用途産業別

- 製造業・産業

- 小売・Eコマース

- 自動車

- 電子機器・ハイテク

- ヘルスケア・医薬品

- 農業・生鮮品

- その他

- 展開モデル別

- クラウドベースプラットフォーム

- オンプレミスソリューション

- 地域別

- 中国東部

- 中国南部

- 中国中部

- 中国北部

- 中国東北部

- 中国西南部

- 中国西北部

詳細な調査方法論とデータ検証

一次調査

中国東部・南部・西南部にわたるデジタルプラットフォームの創業者、港湾コミュニティマネージャー、および輸出志向のSME荷主にインタビューを実施した。採用率、平均輸送価値、マージン動向に関する知見は、データのギャップを補完し、最終的な前提条件を確定する前にデスク推計を確認するために活用された。

デスクリサーチ

国家統計局、税関総署、交通運輸部、および中国インターネット情報センターからマクロ貿易・物流指標を収集し、貨物プール規模、SME数、およびインターネット普及率を算定した。中国物流・購買連合会の政策通達および省レベルのスマート物流パイロット事業は、規制上の刺激策と資金調達状況をマッピングするために活用された。企業の開示資料、投資家向け資料、および主要ビジネス紙は、プラットフォームのテイクレートと運営コストの明確化に寄与した。アナリストはまた、非公開財務情報の手がかりとしてD&B Hooversを、取引情報の把握にはFactivaを活用し、ベンチマークの精度を高めた。これらの参考資料は例示的なものであり、データ収集・検証・明確化には多数の追加情報源が活用されている。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたモデルを構築した。国内貨物量、物流支出、およびSME数を検証済みのデジタル採用比率でフィルタリングし、整合性確認のためにサンプリングされたプラットフォーム収益(平均販売価格×輸送量)と照合した。主要インプットには、Eコマースの流通総額(GMV)成長率、上海および寧波-舟山港のTEUスループット、スマートフォン普及率、クラウドTMS利用率、およびRMB-USD為替レートが含まれる。ARIMAスムージングを組み合わせた多変量回帰により2030年までの値を予測し、シナリオ分析によって関税や燃料コストのショックを評価する。航路レベルのギャップは、類似コリドーからの較正済みプロキシで補完した。

データ検証と更新サイクル

モデルのアウトプットはピアレビュー、分散スクリーニング、および必要に応じたフォローアップ調査を経る。Mordorのアナリストはデータセットを毎年更新し、重要なイベントが発生した場合には中間更新を実施することで、クライアントが常に最新の見解を受け取れるようにしている。

MordorによるデジタルフォワーディングベースラインがなぜChinaで信頼に値するか

公表されている推計値がしばしば異なるのは、提供者が収益バケット、採用係数、および更新頻度を異なる基準で選択しているためである。スコープを真にデジタルなワークフローに限定し、12ヶ月ごとにドライバーを再確認することで、Mordor Intelligenceはこの乖離を縮小している。

他の調査会社における主要なギャップ要因としては、宅配ブローカレッジの追加、静的なデジタルシェア乗数の使用、および現地検証の不定期実施が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 5.24 B(2025年) | Mordor Intelligence | - |

| USD 8.80 B(2024年) | Global Consultancy A | デジタルフォワーディング収益に宅配ブローカレッジおよび輸送保険を加算 |

| USD 30.00 B(2024年) | Industry Analytics Firm B | 従来型フォワーディングの売上高を混在させ、現地検証なしに固定20%のデジタルシェアを適用 |

本比較は、厳格な変数選択、定期的な一次調査の確認、および透明性の高い計算手法により、意思決定者が信頼できるバランスのとれたベースラインを提供していることを示している。

レポートで回答される主要な質問

2026年から2031年にかけて中国のプラットフォームベースの貨物フォワーディングに期待される成長率は?

年平均成長率20.07%が予測されており、2026年の63億米ドルから2031年までに188億8,000万米ドルへと成長します。

現在最もプラットフォーム収益をもたらしている輸送モードはどれですか?

コンテナ輸出が中国の貿易構成を支配しているため、海上貨物が2025年のプラットフォーム収益の65.46%を占めています。

中小輸出業者がデジタル貨物プラットフォームを最も速く採用しているのはなぜですか?

プラットフォームはキャパシティをプールし、自動化された貿易金融を提供し、現在e-CNYエスクロー支払いを1日以内に決済できるため、中小企業の資金繰りの負担を軽減しています。

最も急速な市場拡大を示している地域はどこですか?

中国西南部は、新国際陸海貿易回廊と支援的なパイロットゾーンに支えられ、CAGR 21.84%で成長しています。

電子船荷証券は取引速度にどのような影響を与えますか?

eBLは、ブロックチェーンに裏付けられた即時の権原移転を可能にすることで、決済期間を最大10日から48時間未満に短縮します。

物流SaaS企業にとって主なサイバーセキュリティ上の課題は何ですか?

急速に上昇するサイバー保険料により、プラットフォームは認証とバックアップに多額の投資を余儀なくされ、利益率が圧迫されています。

最終更新日: