AI保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.30 十億米ドル |

| 市場規模 (2031) | 114.52 十億米ドル |

| 成長率 (2026 - 2031) | 34.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI保険市場分析

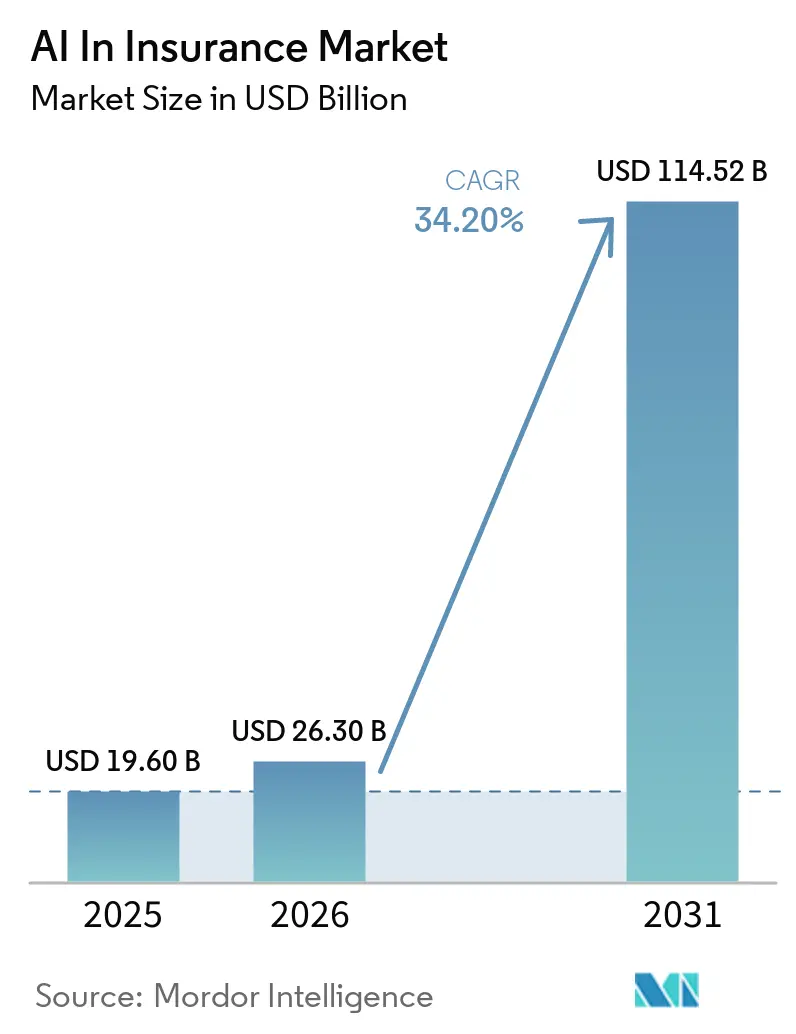

AI保険市場規模は、2025年の196億米ドルから2026年には263億米ドルに成長し、2026年〜2031年の年平均成長率34.20%で2031年までに1,145億2,000万米ドルに達すると予測されています。保険会社はリアルタイム価格設定と即時請求判断を支援するクラウドネイティブモダナイゼーションに向けてこれらの投資を振り向けており、規制当局は消費者の利益向上のためにストレートスルー処理を推進しています。生成AIにより、保険会社は医療記録や物件説明などの非構造化データを活用し、高度にパーソナライズされたリスクプロファイルを作成することで、保険引受可能範囲を拡大し、アンダーライティングサイクルを短縮できます。コンピュータビジョンプラットフォームは物件検査時間を最大75%削減し、組み込み型保険モデルにより小売業者はチェックアウトフローに利用量ベースの補償を組み込むことができ、顧客獲得コストを低減し新たな販売チャネルを開拓します。従来の保険会社、インシュアテック企業、テクノロジーベンダー間の競争激化により、ポイントソリューションではなくスケーラブルなAIエコシステムへの資本配分が加速しています。

レポートの主要ポイント

- 提供内容別では、ソフトウェアが2025年のAI保険市場シェアの48.10%を占め、サービスは2031年までに35.80%の年平均成長率で成長する見込みです。

- 展開モード別では、クラウドソリューションが2025年に61.10%の収益シェアを獲得し、同セグメントは2031年まで33.90%の年平均成長率で成長すると予測されています。

- 企業規模別では、大手保険会社が2025年のAI保険市場規模の70.85%を占めていますが、中小保険会社は2026年〜2031年の間に38.90%の年平均成長率で拡大する見込みです。

- エンドユーザー別では、損害保険が2025年収益の58.05%を占め、生命・健康保険は2031年まで33.60%の年平均成長率で拡大しています。

- 技術別では、機械学習が2025年収益の60.70%を占め、コンピュータビジョンは36.90%の年平均成長率を記録すると予測されています。

- 地域別では、北米が2025年に43.95%のシェアでリードし、アジア太平洋地域は2031年まで30.80%の年平均成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

AI保険市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファーストのコアシステムモダナイゼーション | +8.2% | グローバル、北米・欧州での早期採用 | 中期(2〜4年) |

| 組み込み型・利用量ベース保険の急速な成長 | +7.8% | グローバル、アジア太平洋・北米で最も強い | 短期(2年以内) |

| ストレートスルーデジタル請求に向けた規制の推進 | +6.5% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 生成AIを活用した超パーソナライズドアンダーライティング | +5.9% | グローバル、先進市場が主導 | 長期(4年以上) |

| 航空画像を活用したコンピュータビジョンベースの物件リスクスコアリング | +4.1% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| AIを活用した不正検知・防止 | +3.1% | グローバル、不正リスクの高い地域に重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドファーストのコアシステムモダナイゼーション

レガシーメインフレームは、リアルタイム料率算定と請求自動化に必要なスループットをサポートできません。保険証券、請求、クレームのワークロードをクラウドプラットフォームに移行することで、コンピューティングコストを最大40%削減し、モデル展開サイクルを数ヶ月から数週間に短縮できます。マイクロサービスアーキテクチャはオープンAPIを公開し、大規模な再プラットフォーム化なしにサードパーティ分析、大規模言語モデル、またはコンピュータビジョンコンポーネントを組み込みやすくします。コアシステムをモダナイズした保険会社は、自然災害などのピーク時に弾力的なスケーラビリティを獲得し、請求急増時でも中断のないサービスを確保できます。クラウドベンダーは、進化するデータ主権規則を満たすエンタープライズグレードの暗号化で機密の保険契約者データを保護し、コンプライアンス監査を容易にします。これらのメリットは総合的に運用の俊敏性を高め、AI保険市場における製品革新のための資本を解放します。

組み込み型・利用量ベース保険の成長

AIにより保険会社は販売時点でリスクスコアを算出し、顧客がすでに取引しているモビリティ、小売、旅行アプリ内に補償を組み込むことができます。テレマティクスや決済ゲートウェイからのリアルタイムデータストリームにより、実際のエクスポージャーに合致した利用量ベースの価格設定が可能となり、損害率を低減し顧客維持率を向上させます。販売代理店は重い規制上の負担なしに新たな継続収益プールの恩恵を受け、保険会社は顧客獲得コストを最大60%削減できます。このモデルは、シームレスなチェックアウトを期待し、より公平な保険料と引き換えに行動データの共有を厭わないデジタルネイティブな消費者に響きます。API標準化の継続により、組み込み型の採用が自動車・フライト遅延保険を超えてペット、サイバー、イベント保険へと拡大し、AI保険市場の対象範囲が広がっています。

ストレートスルーデジタル請求に向けた規制の推進

米国の24州が、アルゴリズムの透明性を奨励しつつ適時決済を義務付ける全米保険監督官協会(NAIC)モデルガイダンスを採用しています[1]全米保険監督官協会、「保険会社によるAIシステムの使用に関するモデル通達」、naic.org。カリフォルニア州の医師による意思決定法は2025年1月に施行され、健康保険請求の否認前に人間による監督を義務付けつつも、AIによる初期審査の迅速化を認めています。2025年2月に発効したEU AI法は、保険アルゴリズムをリスク階層別に分類し、保険会社とベンダー間の共同説明責任を求めています。これらの枠組みは、説明可能なAIパイプラインをすでに運用し、規制当局と顧客に平易な言葉で根拠を提供できる保険会社に有利に働きます。対応が遅れた保険会社は是正コストや罰金に直面し、市場における競争格差がさらに拡大する可能性があります。

生成AIを活用したパーソナライズドアンダーライティング

大規模言語モデルは医療履歴、物件鑑定書、財務開示書類を読み込み、数千のデータポイントを数秒で詳細なリスクベクターに凝縮します。かつて数週間を要していたサイクルタイムが数分に短縮され、複雑な商業保険ラインでの引受率が向上します。IBMのwatsonxプラットフォームは、スター・ユニオン・第一生命のダッシュボードを支え、各申込者のライフスタイルと健康記録に合わせた保険条件を自動的に起草します。継続的な学習により、スマートホームセンサーの設置や運転行動の改善など、リスク要因が変化した際に保険証券を契約期間中に適応させることができます。パーソナライズドアンダーライティングは顧客満足度を向上させ、逆選択を低減し、市場全体のコンバインドレシオを改善します。

AI保険市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとモデル説明可能性のコンプライアンス負担 | -4.8% | グローバル、欧州とカリフォルニア州で最も厳格 | 長期(4年以上) |

| レガシーシステム統合コスト | -3.9% | グローバル、既存市場で最も高い影響 | 中期(2〜4年) |

| 制限的なモデルリスク管理フレームワーク | -2.7% | 北米・欧州、グローバルに拡大中 | 中期(2〜4年) |

| 人材不足とAIスキルギャップ | -2.1% | グローバル、先進市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとモデル説明可能性のコンプライアンス負担

EU AI法は、保険会社にアルゴリズムの文書化、監査ログの維持、および要求に応じた顧客向けの分かりやすい説明の提供を義務付けています[2]欧州保険・企業年金監督局、「保険におけるAIアプリケーションのガバナンスに関するガイドライン」、eiopa.europa.eu。同様の透明性規則がカリフォルニア州にも適用され、規制当局は自動化システムが純粋にコスト上の理由で医療を拒否していないことの証拠を求めることができます。これらの管理体制の構築により、AIプログラムの初期コストが25〜30%増加し、展開タイムラインが長期化する可能性があります。多国籍保険会社は、一貫性のないデータローカライゼーション法にも対応する必要があり、グローバル展開の複雑性が増します。コンプライアンス違反のリスクには、行政罰金、モデルの強制撤回、AI保険市場への投資を鈍化させる風評被害が含まれます。

レガシーシステム統合コスト

多くの保険会社は、APIの公開が限られたモノリシックな保険証券管理メインフレームに依存しています。最新の分析機能を統合するには、コストのかかるミドルウェアまたはコアの完全な置き換えが必要となることが多く、大手保険会社では予算が5,000万米ドルを超える場合があります。データクレンジングも課題であり、一貫性のないフォーマットはモデルの精度を損ない、プロジェクトのタイムラインを膨らませます。レガシーとクラウドスタックを混在させたハイブリッドアーキテクチャはオーバーヘッドを増大させ、AIに求めるスピードの向上を希薄化し、AI保険市場全体での価値実現を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

AI保険市場セグメント分析

提供内容別:

プラットフォーム統合がソフトウェアのリーダーシップを促進2025年のAI保険市場シェアの48.10%をソフトウェアが占めたのは、保険会社が価格設定、不正、顧客サービスモジュールを一つのスタックに統合したエンドツーエンドのスイートを好んだためです。ベンダーはモデルオーケストレーション、モニタリング、ガバナンス機能をバンドルし、クライアントがポイントツールを組み合わせる手間を省きます。サービスセグメントは2031年まで35.80%の年平均成長率が見込まれており、保険会社が規制環境下でAIを実装するためにアドバイザリー、統合、変革管理の専門知識を必要としているためです。コンサルティングパートナーは公平性・バイアスベンチマークに対してモデルを検証し、プロセス再設計を主導し、AIアウトプットを解釈するようアンダーライターを訓練します。資本負担の少ないサービスとしてのソフトウェア契約は支出を利用量に連動させ、地域の保険会社の参入障壁を下げ、市場をさらに拡大します。

金額ベースでは、サービスは現在、既存ライセンスの投資対効果を向上させるワークフローアクセラレーターを提供しており、リテンションが高くチャーンが低い状態を維持しています。保険会社は共同ビジネス成果保証を求めており、プロバイダーはテクノロジーと測定可能な損害率または費用改善を組み合わせることを迫られています。また、取引の増加する割合にはマネージドモデルリスク管理コンポーネントが含まれており、保険会社は大規模な社内MLオペレーションチームを構築することなく監査要件を満たすことができます。このモデルは、ソフトウェアの現在のリードにもかかわらず、サービスに関連するAI保険市場規模が製品収益を上回ると予測される理由を明らかにしています。

展開モード別:

クラウド採用がインフラ経済を再形成クラウド展開が2025年収益の61.10%を占めたのは、保険会社がオンデマンドGPUと堅牢なデータ保護認証を提供するハイパースケールプラットフォームにコンピューティング集約型ワークロードを移行したためです。このAI保険市場規模のセグメントは2031年まで33.90%の年平均成長率で拡大すると予測されています。保険会社は従量課金制のコスト体系、より迅速な実験、および災害復旧のための地理的冗長性の恩恵を受けます。マルチクラウド戦略はベンダーロックインを回避し、分析にAzure、顧客向けチャットボットにAWSを使用するZurichの事例に見られるように、最良のAIサービスを選択できます。

データ主権の厳格な管轄区域ではオンプレミス展開が継続しています。ハイブリッドアーキテクチャは、完全な移行がまだ実現できない場合に匿名化されたデータセットを呼び出すクラウド分析レイヤーとオンプレミスのコアを結びつけます。エッジコンピューティングは、レイテンシが重要なコネクテッドカーやスマートホームのシナリオにクラウドの利点を拡張します。これらの異なるパターンは、AI保険市場全体の展開決定を形成するのは柔軟性であり、二者択一ではないことを確認しています。

企業規模別:

中小企業がアクセシブルなAIで存在感を高める大手保険会社が2025年収益の70.85%を占めたのは、複雑な変革に必要な資本力と規模を反映しています。それでも、AI保険市場シェアの中小企業セグメントは38.90%の年平均成長率で拡大しており、クラウドネイティブソリューションが大規模な初期投資を不要にしているためです。ノーコードモデルビルダーと事前学習済みAPIにより、地域の相互保険会社は専任のデータサイエンスチームなしにAI駆動の製品を立ち上げることができます。例えば、ターンキーのリスクスコアリングエンジンは、特殊海上保険やペット保険の保険会社が数分で見積もりを提示し、ニッチな成長を競い合うことを可能にします。

テクノロジー企業と中小保険会社のパートナーシップは、ベンダーがインフラ、コンプライアンス、継続的な再学習を担うマネージドサービスを重視しています。この取り決めにより、アンダーライティングスタッフはコードのメンテナンスではなく関係構築に集中できます。新規参入者もホワイトラベルの組み込みプログラムを活用して大規模なマーケティング予算なしに消費者にリーチし、競争を激化させてAI保険市場規模全体を拡大しています。

エンドユーザー別:

損害保険がリードし、生命・健康保険が加速損害保険会社が2025年収益の58.05%を生み出したのは、視覚的損害見積もり、不正検知、巨大災害モデリングがAIに適しているためです。コンピュータビジョンプラットフォームは航空画像データベースと統合し、損害査定担当者が屋根の損害請求を数日ではなく数時間で解決できるようにします。商業物件のリスク防止センサーはデータをストリーミングし、エクスポージャースコアを即座に更新してリスク軽減策を推奨します。これらの機能は、損害保険がAI保険市場の最大セグメントであり続ける理由を裏付けています。

生命・健康保険会社は、生成AIが電子健康記録やウェアラブルデバイスのフィードを解釈するにつれて、33.60%の年平均成長率予測でギャップを縮めています。Ping Anのグッドドクターサービスは、医療アドバイス、ウェルネス推奨、保険証券調整を一つのアプリで結びつけ、医療と保険のバリューチェーンの融合を示しています。パーソナライズされたウェルネスの促進は罹患率を低下させ、ポートフォリオの収益性を向上させ、AI保険市場のこのセグメントへの投資モメンタムを強化しています。

技術別:

機械学習が支配するもコンピュータビジョンが急増機械学習が2025年収益の60.70%を占めたのは、その分類・回帰モデルが価格設定、準備金積立、請求トリアージタスクを支えているためです。特徴量検査とモデル説明可能性に関するガバナンスツールは成熟しており、規制当局が本番環境での使用承認に対してより積極的になっています。しかし、コンピュータビジョンは36.90%の年平均成長率を記録すると予測されており、高解像度画像分析が費用のかかる現地調査を不要にし、決済を迅速化するためです。例えば、Cape Analyticsは屋根の形状と植生の近接性を評価し、数分で数百万の物件に火災スコアを割り当てます。

自然言語処理は、受信文書を解析し、リアルタイムで顧客の問い合わせを解決するチャットアシスタントを動かすことで技術の組み合わせを補完します。Allianzは、多言語保険証券要約から契約条項抽出まで、約400件の生成AIユースケースが稼働中であると報告しており、保険会社がフルプロセス自動化のために複数の技術を組み合わせる方法を示しています。この収束はAI保険市場を拡大し、統合プラットフォームプロバイダーの対象支出を引き上げます。

地域分析

北米AI保険市場

北米は2025年にAI保険市場において43.95%の収益シェアを占め首位に立った。ベンチャー資金調達、確立されたインシュアテック・クラスターおよび規制の明確化が実験的取り組みを加速させた。NAICガイドラインおよび州レベルの法律はイノベーションと消費者保護のバランスを保ち、保険会社が説明可能なアゴリズムを拡大展開することを促進している。M&Aは引き続き活発であり、TravelersはCyber分析能力を強化してアンダーライティング・エンジンに組み込むため、Corvus Insuranceを4億3,500万米ドルで買収した。同地域のスケーラブルなフレームワークは海外の規制当局にとってのテンプレートとなることが多く、グローバルな製品設計およびモデルリスク規制への影響力を高めている。

アジア太平洋AI保険市場

アジア太平洋地域は異なる成長軌跡をたどっており、2031年にかけて地域別で最高のCAGR30.80%を記録している。中国が地域のイノベーションを牽引しており、Ping An Insurance (Group) Company of China, Ltd.がアンダーライティング、クレームおよび遠隔医療モジュールにAIを組み込んだ後、2024年に純利益が47.8%上昇したことがその好例である。ZhongAnオンラインは自社プラットフォームを海外で収益化し、2024年に1億1,500万米ドルの技術輸出収益を計上した。モバイルファーストの消費者と比較的低いレガシーシステムの慣性により、保険会社はクラウドネイティブ・アーキテクチャへ直接移行することが可能となり、興経済圏全体でAI保険市場規模が拡大している。

欧州AI保険市場

欧州はEU AI法に支えられた安定した拡大を維持しており、同法は加盟国全体に単一の規制プレイブックを提供している。GeneraliとMITの研究パートナーシップは、将来の展開に不可欠なスキルパイプラインを育成しながら、倫理的なモデル開発を加速させている。保険会社はオープンバンキングおよびオープンインシュアランスAPIを組み合わせて補償内容をパーソナライズし、ESG指標をリスクモデルに組み込むことで、地域の持続可能性目標に沿った取り組みを行っている。このコンプライアンス優先の姿勢は、厳格なガバナンスを重視する多国籍企業に支持されており、欧州の保険会社は国内でAI保険市場を成長させながらもリスク管理の専門知識を輸出することが可能となっている。

競合ランドスケープ

AI保険市場は中程度の断片化を示しており、グローバルテクノロジー企業、コアシステムスペシャリスト、データネイティブのインシュアテック企業がウォレットシェアを争っています。IBM、Microsoft、SAPは分析、クラウドホスティング、ガバナンスモジュールをパッケージ化し、保険会社が単一ベンダーからフルスタックを調達できるようにしています。GuidewireやApplied Systemsなどのニッチスペシャリストは、保険証券管理スイートに直接予測エンジンを統合し、中規模保険会社の展開サイクルを短縮します。従来の保険会社は社内データサイエンスセンターを設置していますが、概念実証を加速するためにベンダーとのパートナーシップも継続しており、協調的競争が一般的です。

買収は能力補完への最速の道です。CCC Intelligent SolutionsはAIベースの傷害請求ガイダンスを追加するためにEvolutionIQを7億3,000万米ドルで買収し、Applied SystemsはコマーシャルラインのデータレイクをエンリッチするためにPlanckを買収しました。知的財産ポートフォリオも急速に成長しており、Ping Anは55,000件以上のAI関連特許を出願し、独自アルゴリズムの戦略的価値を示しています。具体的な損害率改善や費用削減を証明できる市場参加者が予算の優先配分を獲得し、採用が遅れる企業への競争圧力を高めています。

サイバー、パラメトリック、組み込みマイクロ補償においてホワイトスペースの機会が残っており、保険数理の歴史が限られているためAIが新鮮なモデリングの場を提供しています。LemonadeのAIネイティブスタックでの10億米ドルの保険料マイルストーンは、デジタルネイティブの保険会社が従来の支店ネットワークなしに規模に達できることを示しています。成功事例が積み重なるにつれ、投資家は引き続き強気であり、アンダーライティングのギャップ、顧客体験の課題、コンプライアンス自動化に取り組むスタートアップに資本を投入しています。これらのダイナミクスはAI保険市場の輪郭を再形成し続けています。

AI保険業界リーダー

IBM Corporation

Microsoft Corporation

SAP SE

Guidewire Software, Inc.

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

AI保険市場 本レポートで取り上げた企業

- IBM Corporation

- Microsoft Corporation

- SAP SE

- OpenText Corporation

- Oracle Corporation

- Guidewire Software, Inc.

- SAS Institute Inc.

- Salesforce, Inc.

- Pegasystems Inc.

- Applied Systems, Inc.

- Cape Analytics, Inc.

- Shift Technology SA

- Tractable Ltd.

- Lemonade, Inc.

- Ping An Insurance (Group) Company of China, Ltd.

- Allianz SE

- Zurich Insurance Group AG

- UnitedHealth Group Incorporated

- AXA SA

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Wipro Limited

AI保険市場における最近の業界動向

- 2025年6月:CrabiはKaszekとIGNIAが主導するラウンドで1,360万米ドルを調達し、AI駆動の自動車アンダーライティングを加速。

- 2025年5月:EarnixはZelrosを買収し、保険会社向けのAI搭載パーソナライゼーションツールを強化。

- 2025年4月:Lemonadeは保険料10億米ドルを突破し、AIを中心としたポートフォリオを拡大するLemonade Carを導入。

- 2025年2月:WaterdropはDeepSeekと提携し、デジタル保険サービスにAI搭載の専門家を組み込む。

AI保険市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査は、保険におけるAI市場を、引受、価格設定、保険金請求、不正管理、販売、保険契約サービスを自動化または強化するために、機械学習、自然言語処理、コンピュータビジョン、または関連するAI技術を組み込んだソフトウェア、ハードウェア、マネージドサービスへの保険会社による全支出として定義する。数値はUSDで追跡され、生命保険、健康保険、損害保険の各分野にわたる世界規模の収益を対象とする。

(スコープ除外)再保険会社に販売される純粋なアナリティクスサービス、および保険の中核ワークフロー外で使用される汎用AIプラットフォームは、この境界の外に位置する。

このレポートでカバーされるセグメント

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー別

- 生命・健康保険

- 損害保険

- 技術別

- 機械学習

- 自然言語処理

- コンピュータビジョン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる引受担当者、インシュアテック製品責任者、地域規制当局、およびシステムインテグレーターにインタビューを実施した。平均プロジェクト予算、導入上の障壁、価格変動に関する知見は、データのギャップを補完し、二次的な前提を検証するために活用された。

デスクリサーチ

NAIC、EIOPA、OECDおよび各国監督当局などの機関が公表するデータセットを起点とし、保険会社のIT支出および保険料プールを把握した。ジュネーブ協会などの業界団体や上級アクチュアリー専門誌は、損害率および保険金請求頻度のトレンドを提供し、Questelを通じて収集した特許出願は新興AI技術の追跡に活用された。また、企業の10-K、投資家向け資料、Dow Jones Factivaのキュレーションニュースフィードを参照し、ベンダーの収益内訳のベンチマークとした。これらの情報源により、市場規模の初期推計を構築し、主要な地域パターンを把握することが可能となった。なお、記載した情報源は例示であり、個別の確認および明確化には多数の追加資料が参照されている。

市場規模推計と予測

トップダウンモデルにより、グローバルおよび地域別の保険会社ITバジェットをAIアドレサブル支出プールに変換し、インタビューから導出した普及率を適用する。サプライヤーのロールアップおよびサンプリングされた平均販売価格×数量チェックにより、選択的なボトムアップの視点を提供し、最終化前にトップレイヤーと照合する。予測における主要ドライバーには、保険料成長、保険金請求サイクルのデジタル化率、クラウド導入水準、規制当局によるAIガイダンスのタイムライン、および回避された平均不正損失が含まれる。多変量回帰とシナリオ分析を組み合わせ、2030年までの結果を予測し、ベース、楽観的、ストレスの各ケースをドメインエキスパートとともにレビューする。

データ検証と更新サイクル

アウトプットは、AI関連設備投資の開示やインシュアテックの資金調達フローなどの外部KPIとの乖離チェックを受け、異常値が検出された場合はサインオフ前にアナリストによる再作業が行われる。レポートは年次で更新され、大規模なM&A、新規規制、主要ベンダーの撤退などの重要事象が発生した場合は中間更新が実施される。

Mordor Intelligenceの保険市場におけるAI市場規模と他の公開予測との比較

公表されている推計値が乖離する背景には、AI支出の定義、集計対象となる製品バンドル、および導入加速のペースに関する企業間の相違がある。

主なギャップ要因としては、サービス収益を除外した狭いスコープ、単一ソースのサプライヤー調査、または地域別コスト格差を無視した固定ASP前提が挙げられる。これに対し、Mordorのモデルは規制当局データとリアルタイムの支出ベンチマークを組み合わせ、毎年ドライバーを再検討することで、意思決定者に安定かつ最新のベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 19.60 B(2025年) | Mordor Intelligence | - |

| USD 6.44 B(2024年) | Global Consultancy A | ハードウェアおよびマネージドサービスを除外;ベンダー調査件数のみに依拠 |

| USD 5.29 B(2024年) | Trade Journal B | ソフトウェアのみを集計し、グローバル固定ASPを使用 |

| USD 6.11 B(2023年) | Regional Consultancy C | 15社の公開保険会社からの予測を構築しており、APACインシュアテック支出が欠落している |

総じて、他の調査会社が有用なスナップショットを提供している一方で、そのスコープの狭さと検証の軽さにより、必然的に小さな合計値となる。Mordorの厳格な変数選定、年次更新、およびクロスメソッドチェックは、ステークホルダーが追跡、検証、そして自信を持って活用できる均衡のとれたベースラインを提供する。

レポートで回答される主要な質問

AI保険市場の現在の価値はいくらですか?

Mordor Intelligenceによると、市場は2026年に263億米ドルを生み出しました。

AI保険市場はどのくらいの速さで成長すると予測されていますか?

34.20%の年平均成長率で拡大し、2031年までに1,145億2,000万米ドルに達すると予測されています。

保険業界においてAI採用をリードしている地域はどこですか?

北米は2025年収益の43.95%を占め、支持的な規制とインシュアテックエコシステムの強さに牽引されています。

この市場でサービスがソフトウェアよりも速く成長しているのはなぜですか?

保険会社は複雑な規制環境下でAIを実装するためにコンサルティング、統合、ガバナンスの専門知識を必要としており、サービスの35.80%の年平均成長率を支えています。

最終更新日: