北米保険テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

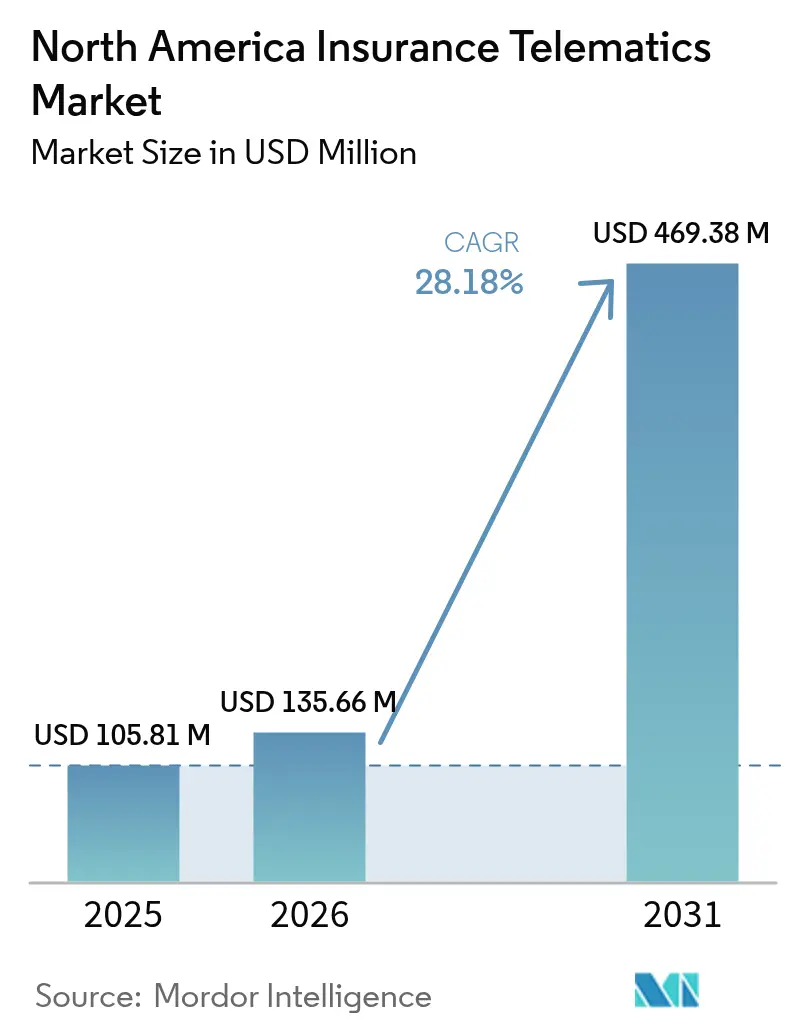

| 基準年の市場規模 (2025) | 105.81 百万米ドル |

| 市場規模 (2026) | 135.66 百万米ドル |

| 市場規模 (2031) | 469.38 百万米ドル |

| 成長率 (2026 - 2031) | 28.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米保険テレマティクス市場分析

保険テレマティクス市場規模は、2026年の1億3,566万米ドルから2031年には4億6,938万米ドルに拡大し、2026年から2031年にかけてCAGR 28.18%で成長する見込みです。保険料インフレの加速、スマートフォンセンサーの成熟、および自動車メーカーによるデータ共有パートナーシップが、利用ベース型保険の対象基盤を拡大しています。米国の自動車保険会社は修理費の上昇を顧客に転嫁しており、カナダの保険会社は2014年から2024年にかけて36.4%の保険料上昇を記録しているため、テレマティクスは引受収益性のための戦略的手段となっています。同時に、DriveWellなどのプラットフォームは99%の精度で事故を検知できるようになり、これまで普及を妨げていた信頼性への懸念が払拭されています。自動車メーカーもコネクテッドカーサービスに同意取得ワークフローを組み込み、ドライバーが購入時点で加入できるようにしており、この利便性が獲得コストを削減し、急速な加入者増加を促進しています。アプリネイティブ型保険会社やテクノロジー企業との競争激化により、既存事業者は垂直統合、自動車メーカーとのアライアンス、および保険金請求自動化技術への投資を強化しています。

レポートの主要ポイント

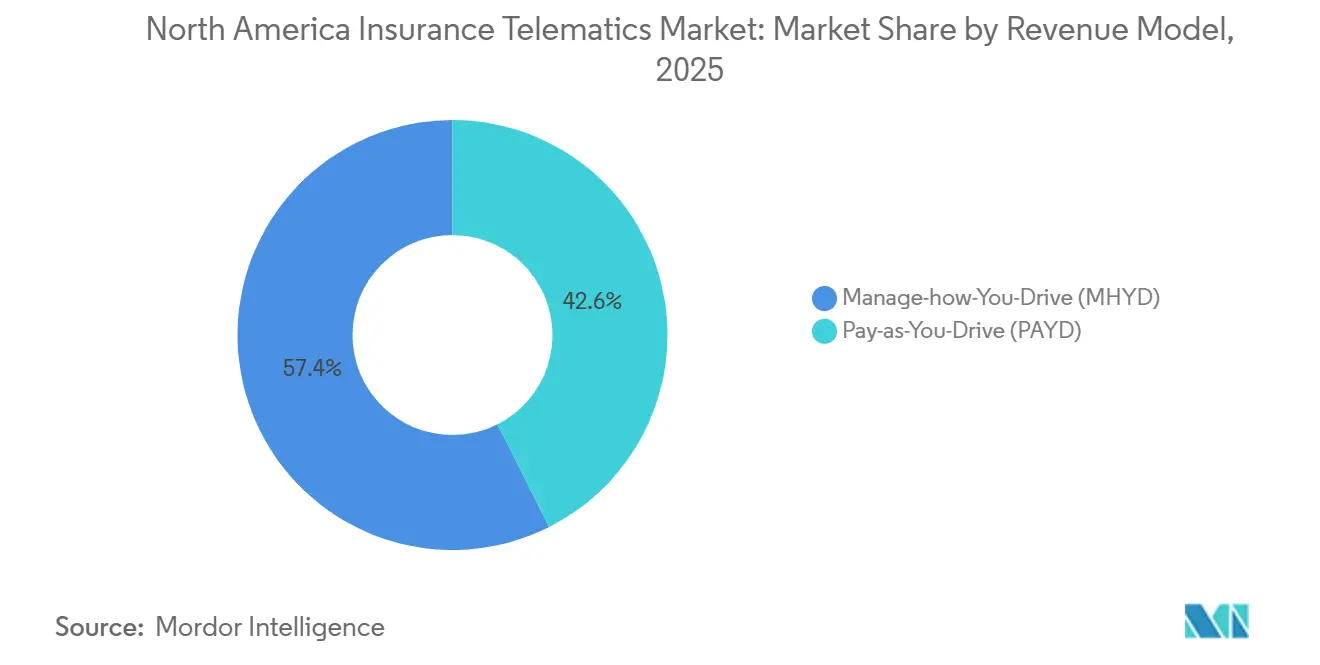

- 収益モデル別では、ペイ・アズ・ユー・ドライブが2025年の保険テレマティクス市場シェアの42.57%をリードし、マネージ・ハウ・ユー・ドライブは2031年にかけてCAGR 28.64%で拡大する見込みです。

- ハードウェアタイプ別では、スマートフォンベースのプログラムが2025年の保険テレマティクス市場シェアの55.13%を占め、自動車メーカー組み込みアプリケーション・プログラミング・インターフェースデータは2026年から2031年にかけてCAGR 29.04%で拡大すると予測されています。

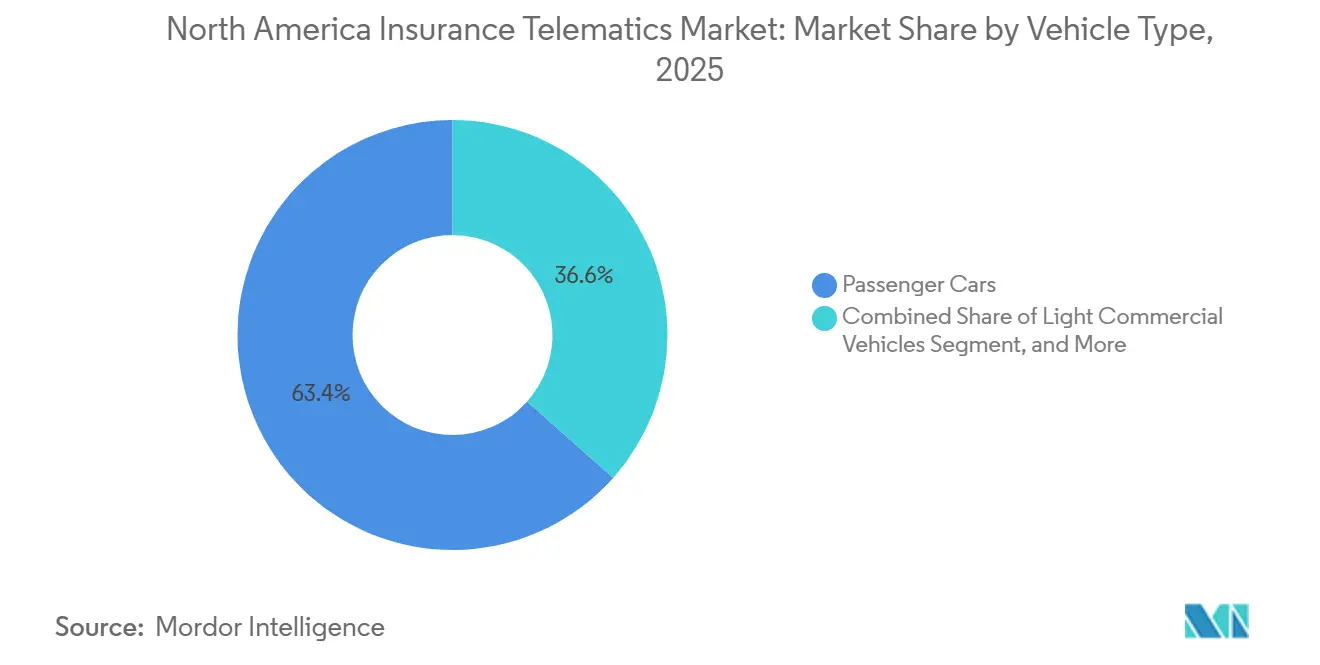

- 車両タイプ別では、乗用車が2025年の保険テレマティクス市場規模の63.43%を占め、大型商用車は2031年にかけてCAGR 29.42%で成長する見込みです。

- エンドユーザー別では、個人向け保険が2025年の保険テレマティクス市場シェアの66.41%を保持し、商用フリートは2031年にかけてCAGR 28.78%で最も速い成長を記録しています。

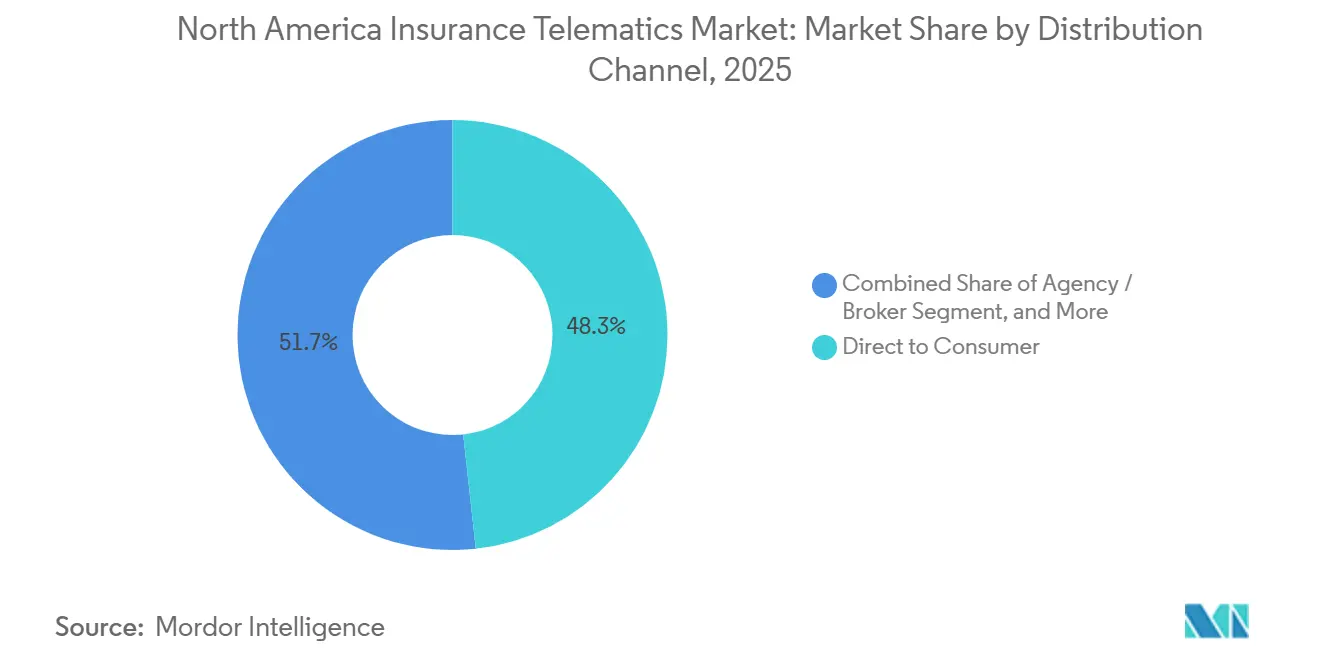

- 流通チャネル別では、消費者直販が2025年の売上の48.27%を占め、アフィニティおよび自動車メーカー連携プログラムは2031年にかけてCAGR 28.93%で上昇すると予測されています。

- データソース別では、

- 国別では、米国が2025年の地域収益の78.21%を占め、カナダは北米市場で最高となるCAGR 28.92%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米保険テレマティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車保険料の価格硬直化 | +6.2% | 米国およびカナダ(トロント、バンクーバー、ニューヨーク、ロサンゼルスなどの都市回廊で特に顕著) | 短期(2年以内) |

| スマートフォンセンサーの精度とAPIアクセス | +5.8% | 北米(国境を越えてフリートを運営する保険会社への波及効果を含む) | 中期(2〜4年) |

| 自動車メーカー組み込みテレマティクスの普及 | +5.1% | 米国(カリフォルニア州、テキサス州、フロリダ州)およびオンタリオ州(テスラ、GM、フォードのプログラムが牽引) | 中期(2〜4年) |

| 走行距離連動型商品に向けた自動車ローン会社とのパートナーシップ | +4.3% | 米国(サブプライムおよびニアプライムの自動車ローンセグメントに集中) | 長期(4年以上) |

| 迅速な保険金決済のための請求優先テレマティクス | +3.9% | 米国およびカナダ(上位10社の保険会社による早期採用) | 短期(2年以内) |

| AIを活用したドライバーコーチングのゲーミフィケーションROI | +3.5% | 北米(物流および最終配送の商用フリート事業者が主導) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車保険料の価格硬直化

急速な料率引き上げにより、消費者は最大45%の割引が得られる利用ベース型保険へと誘導されています。カナダの保険料は過去10年間で36.4%上昇しており、先進運転支援システム部品の高額な修理費が保険金請求コストを高止まりさせています。米国の保険会社は2023年に直接保険料として3,180億米ドルを計上し、個人自動車保険が最も急激な上昇を吸収しました。[1]連邦保険局、「損害保険市場規模および自動車保険料率の引き上げ」、treasury.gov テレマティクスにより、保険会社はより安全なドライバーをリアルタイムで優遇し、利益率を守り、逆選択を軽減することができます。トロント、バンクーバー、ニューヨーク、ロサンゼルスなどの都市回廊では、衝突頻度が価格圧力を増幅させ、ドライバーの行動データが競争上の必需品となるため、加入率が最も高くなっています。

スマートフォンセンサーの精度とAPIアクセス

アップグレードされたジャイロスコープ、加速度計、および全地球測位モジュールは、現在では専用ドングルの精度に匹敵しています。DriveWellプラットフォームは99%の事故検知精度を実証し、即時の緊急出動と保険金請求の検証を可能にしています。アップルとグーグルは低バッテリー消費でのバックグラウンドモーションセンシングを許可しており、従来の加入障壁を解消しています。2025年のSmartcar調査では、北米のドライバーの41%が保険料引き下げのためにトリップデータを共有すると回答しており、データ共有への抵抗感が大幅に低下していることが示されています。これらの技術的・行動的変化により、ハードウェアからソフトウェアによるオンボーディングへの移行が加速しており、多くの保険会社では3分以内に加入手続きが完了します。

自動車メーカー組み込みテレマティクスの普及

自動車メーカーは、車両販売時に保険を提供することで、工場出荷時に搭載された接続機能を収益化しています。テスラは2024年に月次セーフティスコア価格設定をより多くの州に拡大し、フォードは2025年にフォード・インシュアをカリフォルニア州以外にも展開しました。ゼネラルモーターズのOnStar保険パイロットプログラムは、オーナーが納車した日にポリシーが有効化されることで、組み込みデータが逆選択を低減することを実証しました。ヒュンダイとスバルは、インフォテインメント画面にオプトイン同意を組み込むProgressiveおよびNationwideとのアライアンスを締結しました。これらのプログラムは年間約29%の成長を遂げており、センサーの許可を管理する自動車メーカーへと、従来のドングルベンダーから利益率がシフトしています。

走行距離連動型商品に向けた自動車ローン会社とのパートナーシップ

サブプライムおよびニアプライムの貸し手は、デフォルトリスクを軽減し手頃な価格を改善するために、走行距離連動型の保険を自動車ローンにバンドルしています。現在レモネードの一部となったMetromileは、走行距離の少ないドライバーに最大40%の節約を実証しました。テレマティクスは財務的ストレスと相関する使用量の急増または減少を検知するため、貸し手は早期介入シグナルを得られるというメリットがあります。Root Insuranceは、深いクレジット履歴を持たないことが多いミレニアル世代とZ世代をターゲットとするフィンテック貸し手とのパートナーシップを構築しました。カリフォルニア州などの州では価格設定におけるクレジットスコアの使用を制限または禁止しており、競争の重点が走行距離と行動データへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーと同意に関する規制 | -4.7% | 米国(カリフォルニア州、メリーランド州、ニューヨーク州)およびカナダ(連邦PIPEDAフレームワーク) | 短期(2年以内) |

| スマートフォン利用ベース型保険におけるデータ品質と互換性の問題 | -3.2% | 北米(Androidの断片化とiOSのバックグラウンド処理制限に影響) | 中期(2〜4年) |

| 州レベルのAIガバナンスの不確実性 | -2.1% | 米国(50州にわたる規制の相違) | 長期(4年以上) |

| 自動車メーカーによるデータ収益化がサードパーティの利益率を圧迫 | -2.8% | 米国およびカナダ(テスラおよびGM OnStarの普及率が高い市場に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーと同意に関する規制

規制の複雑な寄せ集めが複数州での展開を困難にしています。メリーランド州の2024年上院法案984は、明示的なオプトインと削除権を義務付けています。[2]メリーランド州議会、「上院法案984:テレマティクスデータのプライバシーと同意要件」、mgaleg.maryland.gov ニューヨーク州の提案は、運転データを使用する前に保険数理上の公平性を示すよう保険会社に求めています。カリフォルニア州は上院法案354の下でテレマティクスフィードを機密個人情報として分類し、より厳格な開示を義務付けています。調査によると、ドライバーの60%が多額の割引にもかかわらずプライバシーへの懸念からオプトアウトしており、保険会社は同意ダッシュボードと保持ポリシーを統一せざるを得ず、規模の経済が損なわれています。

スマートフォン利用ベース型保険におけるデータ品質と互換性の問題

スマートフォンエコシステムの断片化は、スコアリングの精度を損ない、保険契約者の信頼を侵食し続けています。多くのAndroid端末は工場出荷時の校正基準から10%以上逸脱したセンサーを搭載して出荷されるため、同一の運転入力でもデバイスによって異なるリスクスコアが算出される可能性があります。アップルのバックグラウンド処理制限により、長距離走行中にテレマティクスアプリが一時停止することがあり、アルゴリズムが欠損データを補間せざるを得ず、慎重なドライバーが不当にペナルティを受けることがあります。2024年のリスクと保険ジャーナルの研究では、継続的なトラッキングによりバッテリーが1日あたり8〜12%消耗し、加入者の15%が90日以内に位置情報サービスを無効化することが示されており、これによりデータの継続性が途切れ、恣意的に感じられる保険料調整が発生します。契約期間中のデバイス交換も問題を複雑にします。ユーザーが電話を切り替えるとベースラインスコアがリセットされ、州の保険局への苦情が急増するためです。保険会社はオプションのプラグイン型ドングルを提供することで対応していますが、この解決策は配送費用とカスタマーサポートの電話を再導入し、スケーラビリティを制限します。クロスプラットフォームの校正基準が確立されるまで、データ品質の摩擦がスマートフォンセグメントの早期採用者から大衆市場ドライバーへの移行を遅らせるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益モデル別:コーチングプログラムが勢いを増す

ペイ・アズ・ユー・ドライブの保険テレマティクス市場規模は2025年に他のモデルを上回りましたが、マネージ・ハウ・ユー・ドライブが最も速く拡大しています。コーチングアプリケーションは、6ヶ月以内に総合リスクスコアを二桁台で低下させる定期的なアプリ内ヒントとゲーミフィケーションされたリーダーボードを提供します。保険会社は1ポイントのスコア改善ごとに測定可能な保険金請求の節約と同等視しており、単純な走行距離上限よりも行動的な働きかけにインセンティブ予算を傾けています。このシフトはまた、単純な走行距離価格設定が長距離通勤者を不利にする可能性があり、必ずしも道路安全性を改善しないと懸念する規制当局とも一致しています。

エンゲージメント指標がこの転換を裏付けています。Cambridge Mobile Telematicsが分析した50万件のポリシーサンプルにわたって、ドライバーが個別フィードバックを受け始めた後、保険金請求が5.5%減少しました。ペイ・ハウ・ユー・ドライブは、日常パターンが安定しているが運転スタイルによってリスクプロファイルが変動する郊外通勤者の間でニッチを維持しています。全体として、保険会社は動的フィードバックによるロックインが、保険契約者がより安全な習慣を通じて獲得した割引を維持しようとすることで継続率を高め、データフローを持続させ、解約を減少させることを見出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

テレマティクスハードウェアタイプ別:自動車メーカーAPIが急速に台頭

スマートフォンは2025年の保険テレマティクス市場シェアで最大のシェアを占めました。ハードウェアコストがゼロで所有率がほぼ普遍的であるため、魅力的なデフォルトとなっているためです。しかし、自動車メーカー組み込みアプリケーション・プログラミング・インターフェースストリームは、高解像度センサーセットに対するメーカーの制御に支えられ、最も速い速度で進歩しています。組み込みモデムはブレーキ圧力、ステアリング角度、および衝突回避イベントを提供しますが、スマートフォンではこれらを捉えることができないため、工場フィードを使用する引受担当者はドライバーコホート全体でより薄い損害率の分散を達成します。

ポータブル車載診断ドングルは主に段階的に廃止されつつあります。配送、設置、およびカスタマーサポートのオーバーヘッドがポリシーあたりの費用を引き上げるためです。商用フリートにサービスを提供する保険会社は、稼働時間のインサイトを最大化するために、スマートフォンのトリップ検知とドングルベースのエンジン診断を組み合わせたハイブリッドモデルを引き続き展開しています。初期の証拠は、両方のデータソースにアクセスする保険会社が単一チャネルに依存する保険会社よりも損害調査費用をより多く削減することを示唆していますが、ハイブリッド採用がフリート保険以外に広がるためにはコストをさらに下げる必要があります。

車両タイプ別:大型フリートが加速

乗用車は依然として数量の基盤ですが、大型商用車が最も急峻な成長軌道を示しています。連邦自動車運送安全局の電子ログデバイス義務化により、州間輸送トラックはデューティサイクルをデジタルで送信することが義務付けられており、テレマティクスインフラはすでに整備されています。フリート保険会社はその後、ドライブレコーダー分析とドライバーコーチングを追加して、高額判決リスクを低減しています。GeotabやSamsaraなどのベンダーは、優れた安全スコアを維持するフリートが10〜25%の保険料クレジットを受けると報告しており、薄い利益率で運営する事業者にとって魅力的なリターンとなっています。

特に小包および最終配送ユニットである小型商用バンは、短距離走行が発進・停止リスクを複合させるブリッジセグメントを形成しています。ルーティング効率アルゴリズムとリスクスコアリングを融合させる保険会社は、事故頻度の低下と燃料節約という二重のメリットを引き出し、購買意欲を高めています。その結果、フリートセグメントの成長率が個人向け保険を上回り、絶対的な数量差が徐々に縮小しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商用フリートが追い上げ

個人向け保険は依然としてポリシーの約3分の2を占めていますが、商用フリートは年間約29%の速度で成長しています。サードパーティ物流プラットフォーム、地方自治体機関、およびライドシェア車両オーナーは、テレマティクスを労働者の負傷、賠償責任訴訟、およびアイドリング罰金に対するヘッジとして捉えています。Arityのフリートプラットフォームは予知保全を統合し、故障リスクが高まっている車両を特定することで、ダウンタイムコストを抑制し、路上事故の確率を低減しています。

フリートあたりの節約可能額は個人ドライバーよりも大幅に大きいため、最高財務責任者は投資回収が1年未満の場合にテレマティクス導入を推進します。サービスとしてのソフトウェアのサブスクリプションモデルも、歴史的に中小規模の事業者を阻んできた設備投資の障壁を取り除いています。長期的には、特に保険会社がフリートマネージャーのワークフローに合わせたダッシュボードを提供し続ける場合、これらの経済性がセグメントシェアを均等化すると予想されます。

流通チャネル別:消費者直販が自動車メーカーの競争に直面

RootやLemonadeなどのモバイルファースト型保険会社が消費者直販の売上を2025年の総計のほぼ半分まで押し上げました。個別のアドバイスが重要な場面、特に複雑な商業リスクにおいては代理店・ブローカーの存在感が持続していますが、そのシェアは徐々に侵食されています。最も速い伸びは、テレマティクスの同意をコネクテッドカーのサブスクリプションにバンドルし、独立した獲得費用を排除するアフィニティおよび自動車メーカー連携プログラムからもたらされています。

ヒュンダイとProgressiveおよびスバルとNationwideの提携は、保険契約者が保険を年次の購買行動ではなく車両の機能の一つとして認識するため、ショールームでの加入が継続率を高めることを示しています。より多くのブランドがインフォテインメントシステムにオプトイン画面を組み込むにつれて、直販プレイヤーは同等のプレースメント契約を交渉するか、優れたコーチングインターフェースで差別化しない限り、流通コスト上の不利に直面する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

データソース別:工場センサーがプレミアムを獲得

スマートフォンセンサーは依然として過半数のシェアを占めていますが、自動車メーカーのフィードが他のすべてのソースを上回るペースで拡大しています。保険会社はステアリング入力、ペダル圧力、および先進運転支援システムの作動を重視しています。これらのシグナルがリスクセグメンテーションを精緻化するためです。例えば、テスラのセーフティスコアアルゴリズムは前方衝突警告を重く評価しますが、これはスマートフォンでは検知できないものです。

車載診断ドングルはエンジン健全性診断がメンテナンスサイクルと事故リスクに影響するため、フリートにとって引き続き重要です。スマートフォンのトリップ検知とドングルの健全性アラートを組み合わせたハイブリッド構成は、コストと精度のバランスを取り、一部のユニットに工場接続機能がない混合車両フリートに対応しています。

地理的分析

北米最大の自動車市場である米国は、2025年の収益の78.21%を占め、3,180億米ドルの保険料基盤と主要保険会社間の強い競争ダイナミクスを活用しています。ProgressiveのSnapshot、State FarmのDrive Safe and Save、AllstateのDrivewiseは合計で1,500万件以上のポリシーに加入し、消費者の認知度を高めています。しかし、州固有のプライバシー法が均一な展開を妨げており、保険会社は管轄区域ごとに同意フローとデータ保持をカスタマイズせざるを得ず、規模の経済が損なわれています。渋滞、盗難、および保険金請求の深刻度が保険料を引き上げるため、都市回廊では最も高い普及率を示しており、ドライバーは割引のためにモニタリングを受け入れる動機を持っています。農村部での採用は遅れており、ベースライン料率がすでに低く、プライバシーへの懐疑心が強いためです。

カナダは28.92%で最も速い成長を記録し、次世代コーチングの実験場として機能しています。オンタリオ州とアルバータ州の州規制当局は利用ベース型料率設定を非差別的として明示的に支持しており、保険会社の急速な参入を促しています。スマートフォンプラットフォームのAjustoとMy Driving Discountは5分以内に加入を可能にし、早期参加者は3ヶ月以内にリスクスコアが12%低下したと報告しています。[3]Intact Financial、「My Driving DiscountプログラムとAIを活用したコーチング」、intact.ca ブリティッシュコロンビア州の2021年以降の自由化により競争参入が広がりましたが、消費者の認知度はオンタリオ州より低く、短期的な普及を遅らせています。ケベック州の公的傷害補償制度は民間市場の範囲を狭めていますが、すべてのドライバーが同じ傷害補償を共有するため、逆選択も抑制しています。

両国で事業を展開する国境を越えたフリートは単一のダッシュボードを好むため、プラットフォームプロバイダーは連邦PIPEDAルールと米国の各州法の両方への準拠認証を急いでいます。ベンダーがドライバーの位置を検知して適用可能なルールセットを自動的に呼び出す設定可能な同意画面を展開するにつれて、これらの統合上のハードルは後退しています。

競争環境

市場支配力は中程度です。上位5社の保険会社が加入ポリシーの約60%を支配していますが、機敏なテクノロジースペシャリストが優れたモバイルインターフェースと即時コーチングを通じてシェアを脅かしています。Progressive、State Farm、およびAllstateはCambridge Mobile Telematics、Octo、およびArityとバルクセンサー料金を交渉し、ポリシーあたりのデータコストを年間20米ドル未満に抑えています。一方、ArityはAllstate自身の価格設定アルゴリズムを強化しながらサードパーティ保険会社にスコアを提供し、バリューチェーンの両端で収益化しています。

垂直統合が加速しています。AllstateによるArityの所有、Progressiveの内部データサイエンスエンジン、およびGEICOの拡大するテレマティクスラボは、既存事業者がスタートアップの機敏性に匹敵しようとする方法を示しています。自動車メーカーとのアライアンスが増加しており、ヒュンダイとProgressiveおよびスバルとNationwideの提携は、獲得コストをほぼゼロに削減するショールームでの加入を例示しています。保険金請求自動化への投資が並行して進んでおり、事故検知が数秒以内に保険会社システムに最初の損失通知イベントを送信し、損害調査費用を最大8パーセントポイント削減しています。

破壊的企業のRootとLemonadeは若い世代をターゲットとし、2週間のテストドライブや低走行距離課金を使用して、規制当局が禁止している場所でのクレジットスコアリングを回避しています。しかし、引受の変動性がRootの初期収益性を損ない、積極的な成長と予測精度のバランスを取ることの難しさを示しています。テスラやゼネラルモーターズなどの自動車メーカーは、独占センサーフィードに基づいた専属商品を立ち上げることで競争圧力を深めています。サードパーティのプラットフォームプロバイダーは現在、データアクセスのためにメーカーに働きかけなければならず、場合によっては従来のライセンス利益率を侵食する収益分配条件の下で行われており、プロファイルされた20社のサプライヤー間での統合の舞台が整っています。

北米保険テレマティクス業界リーダー

Progressive Corporation

State Farm Mutual Automobile Insurance Company

Allstate Corporation

Nationwide Mutual Insurance Company

GEICO (Berkshire Hathaway Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Cambridge Mobile Telematicsが米国上位5社の保険会社と提携し、DriveWell Fusionを展開。2026年までに200万件のポリシーと保険金請求頻度8%の低下を目指しています。

- 2025年1月:Arityが商用フリート向けに予知保全アラートを展開し、5,000万台のコネクテッドビークルからのシグナルを活用して路上故障を15%削減しました。

- 2024年12月:Progressiveが1,200万件のアクティブなSnapshotポリシーを発表し、参加者の保険金請求が18%減少したことを指摘しました。

- 2024年11月:フォードがフォード・インシュアをテキサス州とフロリダ州に拡大し、月次安全スコアリングに組み込みモデムデータを使用しています。

北米保険テレマティクス市場レポートの範囲

北米保険テレマティクス市場レポートは、収益モデル(ペイ・アズ・ユー・ドライブ、ペイ・ハウ・ユー・ドライブ、マネージ・ハウ・ユー・ドライブ)、テレマティクスハードウェアタイプ(ポータブルOBD-IIドングル、組み込みTCU、スマートフォンベース、自動車メーカー組み込みAPIデータ)、車両タイプ(乗用車、小型商用車、大型商用車)、エンドユーザー(個人向け保険、商用フリート)、流通チャネル(消費者直販、代理店・ブローカー、アフィニティおよび自動車メーカー連携)、データソース(OBD-IIデータ、スマートフォンセンサーデータ、自動車メーカー組み込みAPI、ハイブリッドデータストリーム)、および地域(米国、カナダ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ペイ・アズ・ユー・ドライブ(PAYD) |

| ペイ・ハウ・ユー・ドライブ(PHYD) |

| マネージ・ハウ・ユー・ドライブ(MHYD) |

| ポータブルOBD-IIドングル |

| 組み込みTCU |

| スマートフォンベース |

| 自動車メーカー組み込みAPIデータ |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 個人向け保険 |

| 商用フリート |

| 消費者直販 |

| 代理店・ブローカー |

| アフィニティおよび自動車メーカー連携 |

| OBD-IIデータ |

| スマートフォンセンサーデータ |

| 自動車メーカー組み込みAPI |

| ハイブリッドデータストリーム |

| 米国 |

| カナダ |

| 収益モデル別 | ペイ・アズ・ユー・ドライブ(PAYD) |

| ペイ・ハウ・ユー・ドライブ(PHYD) | |

| マネージ・ハウ・ユー・ドライブ(MHYD) | |

| テレマティクスハードウェアタイプ別 | ポータブルOBD-IIドングル |

| 組み込みTCU | |

| スマートフォンベース | |

| 自動車メーカー組み込みAPIデータ | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| エンドユーザー別 | 個人向け保険 |

| 商用フリート | |

| 流通チャネル別 | 消費者直販 |

| 代理店・ブローカー | |

| アフィニティおよび自動車メーカー連携 | |

| データソース別 | OBD-IIデータ |

| スマートフォンセンサーデータ | |

| 自動車メーカー組み込みAPI | |

| ハイブリッドデータストリーム | |

| 国別 | 米国 |

| カナダ |

レポートで回答される主要な質問

2031年の保険テレマティクス市場の予測値は?

現在のCAGRに基づき、2031年までに4億6,938万米ドルに達すると予測されています。

2026年から2031年にかけての市場成長率は?

この期間中、市場はCAGR 28.18%を記録すると予想されています。

最も速い収益成長を示すセグメントはどれですか?

マネージ・ハウ・ユー・ドライブのコーチングプログラムが年間28.64%で最も速く拡大しています。

自動車メーカーが利用ベース型保険に参入する理由は?

工場出荷時に搭載された接続機能により、自動車メーカーはデータを収益化し、最小限の顧客獲得コストで車両購入時にドライバーを加入させることができます。

米国でのテレマティクス普及に影響するプライバシー規制は何ですか?

カリフォルニア州、メリーランド州、ニューヨーク州の法律は明示的なオプトイン同意を義務付け、ドライバーにデータ削除権を付与する場合があり、コンプライアンスコストが増加しています。

フリートはテレマティクスから財務的にどのようなメリットを得ますか?

商用事業者は通常、保険料を10〜25%節約し、予知保全によって路上故障を削減し、多くの場合1年未満で投資を回収します。

最終更新日: