ヨーロッパ保険テレマティクス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.20 十億米ドル |

| 市場規模 (2031) | 3.53 十億米ドル |

| 成長率 (2026 - 2031) | 24.08% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ保険テレマティクス市場分析

ヨーロッパ保険テレマティクス市場の規模は2026年に12億USDと推定され、予測期間(2026年〜2031年)に24.08%のCAGRで、2031年までに35億3,000万USDに達すると予測されています。

成長は、組み込み型OEM(相手先ブランド製造)コネクティビティ、スマートフォン単独型サービスの拡大、および人工知能(AI)による保険金請求トリアージとリアルタイム運転データを組み合わせた際の損害率の15〜25パーセントポイント低減の実証によって促進されています。イタリアは10年にわたるブラックボックスの展開を通じて先行者優位を維持しましたが、ドイツはハードウェアを不要とする純粋なアプリモデルで台頭しており、同地域で最速の拡大を実現する位置づけにあります。マネージ・ハウ・ユー・ドライブのコーチング商品、クラウド展開、およびシェアードモビリティフリートは、保険会社がデバイスコストの低減、弾力的なコンピュート、および新たな商用フリート収益を追求する中で、それぞれの平均を上回る成果を示しています。一方、欧州委員会のeCallデータアクセス規制と急速に成長する中立データマーケットプレイスは、工場出荷データを広く利用可能にすることで競争優位を分散させています。[1]欧州委員会、「車両データアクセスに関する委任規則」、ec.europa.eu

主要レポートのポイント

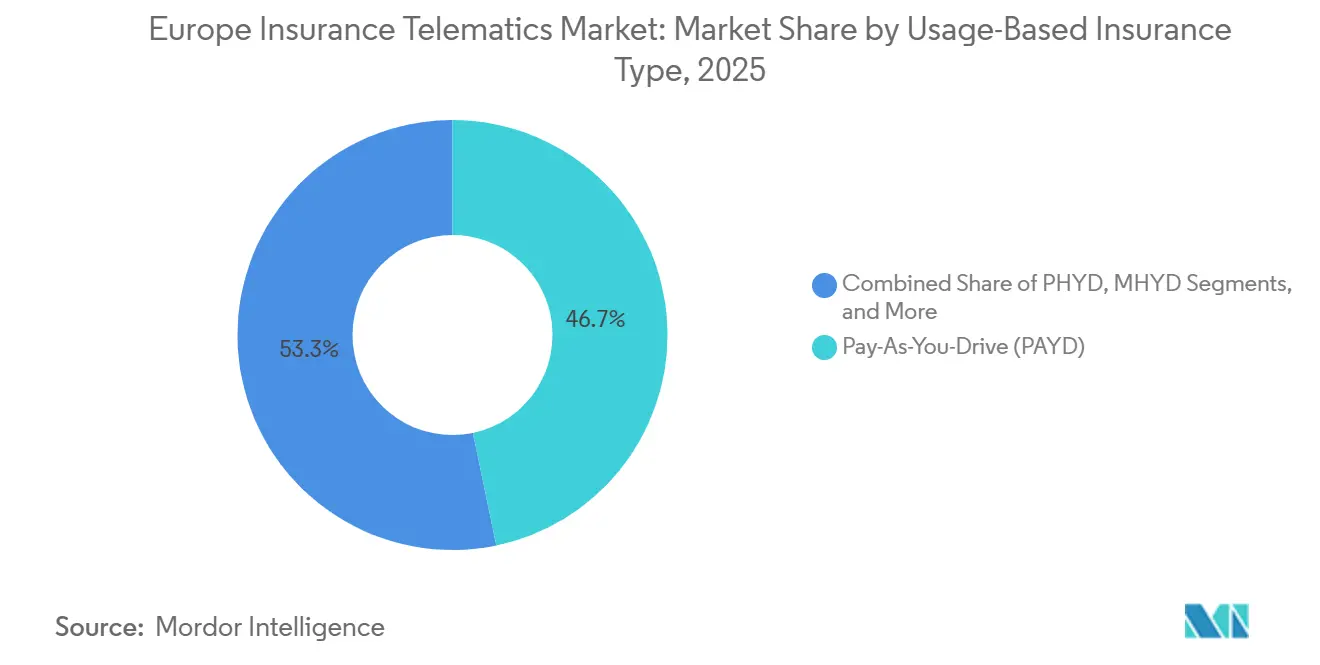

- 利用ベース型保険タイプ別では、ペイ・アズ・ユー・ドライブが2025年のヨーロッパ保険テレマティクス市場において46.73%の収益シェアでリードし、マネージ・ハウ・ユー・ドライブは2031年にかけて24.88%のCAGRで成長すると予測されています。

- テレマティクス技術別では、ブラックボックスデバイスが2025年のヨーロッパ保険テレマティクス市場シェアの38.74%を占め、スマートフォン単独型ソリューションは2031年にかけて24.65%と最高の予測CAGRを記録しています。

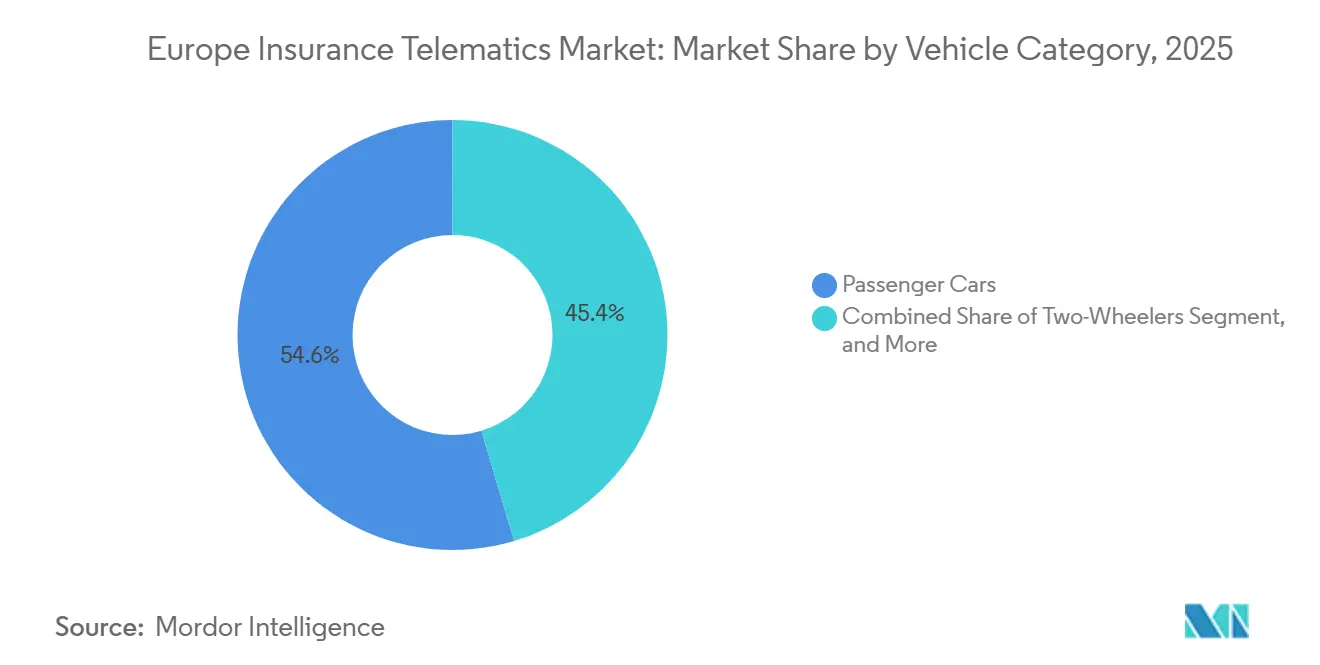

- 車両カテゴリー別では、乗用車が2025年のヨーロッパ保険テレマティクス市場規模の54.63%を占め、シェアードモビリティフリートは2026年〜2031年にかけて25.02%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウドプラットフォームが2025年のヨーロッパ保険テレマティクス市場で62.61%のシェアを獲得し、25.33%のCAGRで成長し、オンプレミス代替手段を上回る見込みです。

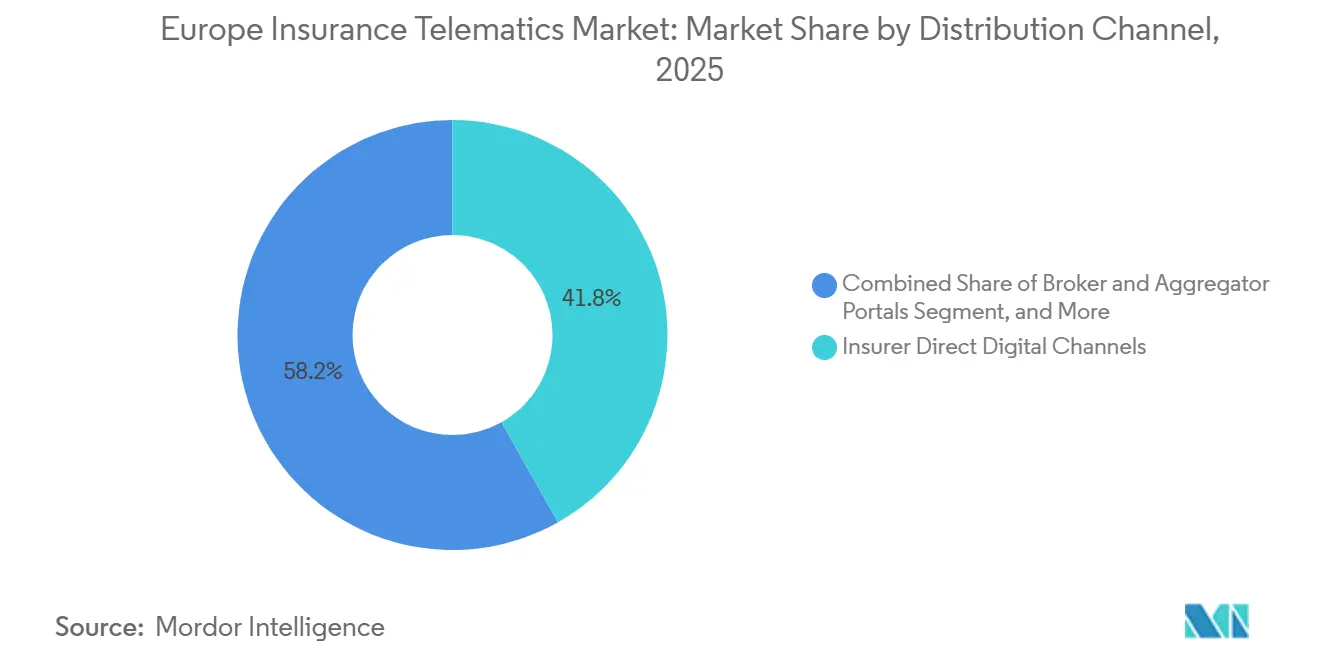

- 流通チャネル別では、保険会社直販デジタルが2025年のヨーロッパ保険テレマティクス市場において41.84%で最大を維持し、OEMパートナーシップは2031年にかけて24.66%のCAGRで上昇する見込みです。

- 国別では、イタリアが2025年のヨーロッパ保険テレマティクス市場において32.84%で最大を維持し、ドイツは2031年にかけて24.98%のCAGRで上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ保険テレマティクス市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新車販売における組み込み型OEMテレマティクスの普及率の上昇 | +4.2% | ドイツ、フランス、イギリス、イタリア | 中期(2〜4年) |

| 価格に敏感なドライバーの間でスマートフォンベースのUBIソリューションが急速に拡大 | +3.8% | スペイン、ポーランド、チェコ共和国、その他の中央・東ヨーロッパ | 短期(2年以内) |

| EU eCallおよびデータアクセス規制が保険会社向けのデータ可用性を促進 | +4.5% | EU全域、特にイタリア、ドイツ、フランスで強い影響 | 長期(4年以上) |

| AI主導の保険金請求自動化による損害率と詐欺の低減 | +3.9% | イギリス、ドイツ、オランダ、スウェーデン、デンマーク | 中期(2〜4年) |

| エコドライビングおよびESG連動型保険料割引への需要 | +2.7% | オランダ、スウェーデン、デンマーク、ベルギー、スイス、オーストリア | 中期(2〜4年) |

| 中立データマーケットプレイスの台頭による中小保険会社への支援 | +2.1% | スペイン、ポーランド、チェコ共和国、その他の西ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車販売における組み込み型OEMテレマティクスの普及率の上昇

工場設置型テレマティクスコントロールユニットが2025年に420万台の新しいヨーロッパ車に搭載され、保険会社は販売時点で利用ベース型ポリシーを有効化できるようになりました。[2]Stellantis N.V.、「StellantisとWriskの組み込み型保険ソリューションに関するパートナーシップ」、stellantis.com StellantisとWriskは、この組み込み型モデルにより顧客獲得コストが40%低下すると推定しており、BMWとQoverのパートナーシップはドライバーを複数年契約に縛り付けることで予測可能な保険料収入を確保しています。デバイス返却ロジスティクスが不要になることで、ポリシーあたりの運営費がEUR15〜20(USD16.9〜22.5)削減され、OEMデータアクセス料を相殺しています。フォルクスワーゲンは2025年の納車台数の68%に組み込み型コネクティビティが搭載されていることを明らかにし、テレマティクス対応車両が2027年以前に標準となることを示唆しています。[3]Volkswagen Group、「2025年サステナビリティレポート:コネクテッドモビリティ」、volkswagenag.com

価格に敏感なドライバーの間でスマートフォンベースのUBIソリューションが急速に拡大

スマートフォン単独型テレマティクスはハードウェア補助金を排除し、保険会社は数分以内にポリシーを締結できます。By Milesは2025年にブラックボックス同等製品より22%高い継続率を報告しました。これは車が停車中の際にドライバーが補償を一時停止できるためです。Sentianceのソフトウェアキットは急激なコーナリングや注意散漫を92%の精度で検出し、専用デバイスの10分の1のコストで同等の性能を発揮します。スペインとポーランドでは若い世代が位置情報の許可を積極的に付与する傾向があり、2025年に普及率が14%へと2倍になり、保険会社の運転資金負担を軽減しています。

EU eCallおよびデータアクセス規制による保険会社向けのデータ可用性の促進

欧州委員会は2024年3月から衝突、走行距離計、および診断フィードへの公正、合理的、かつ非差別的なアクセスを義務付けました。ベルギーにおけるGeneraliの2025年クイック見積もりツールは、OEMフィードを使用することで引受時間を48時間から12分に短縮しました。アプリケーション・プログラミング・インターフェース(API)の開放性により、OctoのMobilisightsなどのプラットフォームがマルチブランドデータを集約し、中堅保険会社の統合サイクルを短縮しています。

AI主導の保険金請求自動化による損害率と詐欺の低減

テレマティクスと連携したAIが低速衝突を再現し、調査員の訪問なしで60〜70%のケースを解決しています。AvivのMyDrive自動化は2025年に1件あたりGBP150〜200(USD190〜253)を節約しました。Cambridge Mobile Telematicsは94%の真陽性衝突検出を達成し、緊急対応時間を短縮するとともに顧客満足度を18ポイント向上させました。Allianzは18%の損失漏れ低減を報告し、年間EUR1億2,000万(USD1億3,500万)の節約に相当します。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPR主導のデータプライバシーコンプライアンスコスト | -2.3% | EU全域、特にドイツ、フランス、オランダで高い | 短期(2年以内) |

| 国別の価格設定および課税規則の断片化による国境を越えたスケーラビリティの制限 | -1.8% | 複数国オペレーター、特にスペイン、イタリア、ベルギーへの影響が強い | 中期(2〜4年) |

| テレマティクスデバイス間のデータ品質のばらつき | -1.2% | ポーランド、チェコ共和国、その他の中央・東ヨーロッパ | 短期(2年以内) |

| データ料金をめぐるOEM・保険会社間の交渉力の不均衡 | -1.5% | ドイツ、イギリス、フランス、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDPR主導のデータプライバシーコンプライアンスコスト

明示的な同意、ダブルオプトインの仕組み、および30日間の削除要求により、2025年の中堅保険会社あたりのコンプライアンス支出はEUR200万〜500万(USD225万〜563万)に達し、引受マージンが最大60ベーシスポイント侵食されました。ドイツにおけるEUR830万(USD934万)の罰金は違反リスクを浮き彫りにしました。データレジデンシー条項はEU域内のみのホスティングを強制し、クラウド費用を25〜35%増加させる一方、15%を超える保険料変更に対する人的審査規則は自動化の恩恵を制限しています。

国別の価格設定および課税規則の断片化による国境を越えたスケーラビリティの制限

保険料帯および保険税に対する加盟国の主権が地域展開を遅らせています。ドイツのペイ・ハウ・ユー・ドライブ製品をフランスで再申請するには最大12ヶ月かかる場合があり、重要な販売機会を逃す可能性があります。スペインは利用ベース型割引を30%に上限設定しており、テレマティクスの魅力を減退させる一方、イタリアはデバイスコストに対する12.5%の印紙税がハードウェア課税を回避するスマートフォンソリューションへの顧客誘導につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

利用ベース型保険タイプ別:コーチングモデルが牽引力を獲得

マネージ・ハウ・ユー・ドライブポリシーは、ヨーロッパ保険テレマティクス市場で最も成長が速いコンポーネントとなり、2031年にかけて24.88%で拡大すると予測されています。このセグメントはすでに3ヶ月以内に急ブレーキ事象を最大25%削減し、ESG目標を追求するフリートマネージャーに訴求するより深い保険料削減を実現しています。ペイ・アズ・ユー・ドライブは2025年に46.73%の収益シェアを維持し、年間8,000キロメートル未満の都市部のモータリストの間で優位を保っています。マイルベース型商品はニッチに留まりますが、By Milesの純粋なアプリ型サービスにより、イギリスで盛んになっています。Allianzの2025年のTickerとのコラボレーションは、メッセージを監視から安全な運転へと転換することで、コーチング機能が50歳以上のドライバーにも訴求することを示しました。フランスとドイツの規制変更により、月次保険料の再調整が可能となり、普及が加速しています。

より広範な行動変容は、保険会社がエクスポージャー時間指標がマイクロ運転スタイルと比較してリスクを過小評価していることを認識していることを反映しています。フリートオペレーターはデューティーオブケアコンプライアンスを文書化するドライバースコアダッシュボードに引き寄せられています。Tickerのようなチャレンジャーブランドが先駆けたゲーミフィケーション報酬やキャッシュバックスキームは、保険とモビリティサブスクリプションサービスの将来的な融合を示唆しています。並行して、組み込み型OEMコネクティビティとAIスコアリングが行動ベースの引受を大量市場セグメント全体に民主化するにつれ、走行距離のみの商品のヨーロッパ保険テレマティクス市場規模は頭打ちとなるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能です

テレマティクス技術別:スマートフォンソリューションがハードウェア既存企業に挑戦

スマートフォン単独型製品は、ヨーロッパ保険テレマティクス市場全体の成長率を上回る24.65%のCAGRで推移すると予測されており、ハードウェアなしのオンボーディングに引き寄せられる消費者を取り込んでいます。ブラックボックスはイタリアの既存基盤により2025年に38.74%のシェアを維持しましたが、ポリシーあたりのEUR50〜80(USD56.25〜90)の補助金はインフレがコンポーネントを直撃する中で上昇するコストラインとなっています。OBDドングルはわずかな伸びを示す一方、組み込み型OEMユニットはコネクティビティがデフォルトになるにつれ急速に拡大しています。ハイブリッドタグ・アンド・アプアーキテクチャは、BluetoothビーコンがGPS精度を向上させる密集した都市回廊を中心に橋渡し役として機能しています。

Vodafone Automotiveの2025年のソフトウェア定義サービスへの転換はハードウェアマージンの圧迫を裏付けています。The Floowが月次12億スマートフォンキロメートルを処理することで、従来の年次更新では対応できない90日間の保険料更新サイクルが実現され、アプリ中心の勢いが強化されています。ヨーロッパ保険テレマティクス市場シェアの優位性は、デバイス在庫よりもアルゴリズムの精度に依存するようになり、既存企業はソフトウェア提供のためにサプライチェーンを再整備することを迫られています。

車両カテゴリー別:シェアードモビリティフリートが最速の拡大を牽引

シェアードモビリティフリートは2031年にかけて25.02%で上昇し、ヨーロッパ保険テレマティクス市場規模への最速の押し上げに寄与すると見込まれています。乗用車は依然として2025年のポリシーの54.63%を占めていますが、ライドヘイルプラットフォームはテレマティクスを組み込んで動的グループカバレッジを交渉し、高リスクドライバーに追加料金を課しています。小型商用車はルート最適化と責任防御のためにテレマティクスを活用し、二桁台の保険料割引を実現しています。大型商用車は義務的なタコグラフデータの上に利用ベース型価格設定のレイヤーを追加し、コンプライアンスを強化しながら保険金請求頻度を低減しています。

二輪車の普及率は低い一桁台に留まっています。これはスマートフォンセンサーがリーンアングルと振動パターンを誤分類し、引受上のノイズが生じるためです。SamsaraとAllianzの2025年のパートナーシップは、商業セグメント全体で統合されたドライブレコーダーと保守分析に対する高まる需要を示しています。eコマースの急増と都市中心部の配送時間帯の凝縮が進む中、フリート保険会社はテレマティクスを使用してリアルタイムの安全スコアと車両健全性指標に合わせた保険料の調整を行うようになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能です

展開モデル別:クラウドインフラが優位

クラウド展開は2025年のヨーロッパ保険テレマティクス市場の62.61%を占め、25.33%のCAGR軌道を維持するでしょう。弾力的なコンピュートはテラバイト規模のデータ取り込みとAIモデルの再トレーニングに対応し、ソブリンクラウドゾーンはデータレジデンシーの義務を充たします。オンプレミスのインストールは埋没投資を抱える保険会社に残存しますが、エネルギーコストの上昇と新しいプロセッサのアップグレードによりハイパースケーラーへのコスト・ベネフィット計算が傾いています。クラウドAPIを基盤に構築されたGeneraliのベルギー向けクイック見積もりエンジンは、従来のデータセンターでは実現できないレイテンシとコンバージョンの向上を示しています。

Microsoft Azure、アマゾン ウェブ サービス、およびGoogle Cloudは2025年にEUソブリン地域を追加し、中堅保険会社の法的リスクを低減しました。クラウドネイティブのマイクロサービスは市場投入時間も加速します。リージョン間でインスタンスイメージを複製することで、ローンチサイクルが四半期から数週間に短縮されます。その結果、オンプレミス展開に注力するヨーロッパ保険テレマティクス市場参加者はイノベーションの遅延と運営費の増大というリスクに直面します。

流通チャネル別:OEMパートナーシップが顧客獲得を再形成

OEMチャネルは最も速く成長する市場参入経路として24.66%のCAGRで上昇すると予測されています。BMWの2025年のアイルランドにおけるQoverとのロールアウトは、車両ファイナンスのクロージング時に42%のアタッチ率を達成し、販売時点での効果を証明しました。デジタル直販は依然として2025年の流通の41.84%で最大のシェアを占めていますが、比較サイトが見積もりを商品化するにつれ広告コストの上昇と差別化の低下に直面しています。ブローカーおよびアグリゲーターポータルは動的テレマティクスデータの統合の難しさにより遅れをとっていますが、APIのアップグレードが進行中です。

OctoやThe Floowのようなホワイトラベルプラットフォームは、クラウドおよびデータサイエンスリソースを持たない中規模保険会社の流通インフラとして機能しています。バンカシュランスや小売パートナーシップはニッチな量を追加しますが、インセンティブの不一致がスケールを制限しています。自動車メーカーの組み込み型コネクティビティは交渉力を再形成しており、OEMとの関係を持たない保険会社は顧客獲得コストの上昇と、高齢・低価値顧客層への人口統計的シフトのリスクに直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能です

地域分析

イタリアは2025年のヨーロッパ保険テレマティクス市場収益の32.84%で最大の地域貢献者の地位を維持しました。普及率は民間車ポリシーの22%近くに達しましたが、初めて採用する見込み客が減少するにつれ成長は鈍化しています。継続的なサブスクリプション収益と隣接する盗難車両サービスが収益性を維持しています。ドイツはAllianzとAXAのスマートフォン型サービス、およびフォルクスワーゲンが2025年に明らかにした68%の工場装備コネクティビティ比率に牽引され、同地域で最高の予測成長率24.98%のCAGRを示しています。

イギリスは、Admiral、The Floow、およびBy Milesを中核とした推定18%の普及率を維持しています。フランス、スペイン、オランダは、保険会社が実証済みのイタリアモデルを移植するにつれて10%台半ばの成長を示し、北欧諸国は意欲的な気候目標のもとでエコドライビングの普及を加速させています。ポーランドとチェコ共和国は若いドライバーを対象とした手頃なアプリ単独型サービスを通じて25%を超える成長を達成しています。スイスとオーストリアは厳格な責任法に関連した商用フリートの高い採用率を示す一方、ベルギーはGeneraliのクイック見積もりクラウドローンチにもかかわらず言語的・税務的断片化が家庭での普及を遅らせています。

規制環境

欧州の保険テレマティクス市場は、車両データへのアクセス権と厳格なプライバシー規則を組み合わせた多層的なEU枠組みの下で運営されている。規則(EU)2023/2854(EUデータ法)は、車両などの接続製品によって生成されるデータへのアクセスに関する規則を定め、利用者がFRAND条件のもとで第三者とそのデータを共有できるようにしている。欧州委員会はこれを補完するため、2025年9月に車両データに関するガイダンスを公表し、保険会社を含む自動車業界の関係者がデータ法をどのように実施すべきかを明確化した。

プライバシー面では、GDPRおよびeプライバシー指令(指令2002/58/EC)が、個人データの処理と車両端末機器上の情報へのアクセスを規律している。コネクテッドカーに関する欧州データ保護会議(EDPB)のガイダンスは、モビリティデータに関する同意とデータ最小化の要件を強化しており、これによりテレマティクス駆動型の引受・保険金請求ワークフローに対するコンプライアンス要求が高まり、プライバシー・バイ・デザインのスコアリングや、必要な場合のEU域内限定のデータ保存の運用上の重要性が増している。

バリューチェーン分析

バリューチェーンは、データ生成(車両センサー、スマートフォン、ドライブレコーダー、OEM内蔵テレマティクス)から接続(モバイル通信事業者)、そしてデータ集約・分析(テレマティクスサービスプロバイダーおよびAIスコアリングベンダー)、最終的に保険商品設計・価格設定へと続く。流通は、保険会社直販デジタル、ブローカー/アグリゲーター、OEM内蔵チャネルを経て、最終的に保険金請求とロードサイド対応に至る。欧州では、Generali、Allianz、AXAといった保険会社が、Octo、The Floow、Cambridge Mobile Telematicsなどのプラットフォームと連携する確立されたテレマティクスエコシステムが存在する。OEMデータフィードやアプリのみによるテレメトリーの普及により、ブラックボックス機器の設置や逆物流への依存が減少しつつあり、供給側の構成も変化している。

価値の獲得は、データアクセスおよび分析の階層に一層集中しつつあり、統合作業、データ品質、ガバナンスが保険会社の業績を左右している。EU規則はチェーン全体の運用工程に影響を与えており、eプライバシー枠組みは車載データへのアクセス方法を制限し、EDPBは明示的な利用者同意をコネクテッドカーデータ処理の中心に位置づけ、EUデータ法は保険会社が定められた条件下でデータ保有者から車両生成データを取得するための、より正式な手段を創出している。これにより、独自機器主導型モデルよりも、標準化されたAPI、クラウド取り込み、サードパーティ・マーケットプレイスへの活動移行が進んでいる。

競合環境

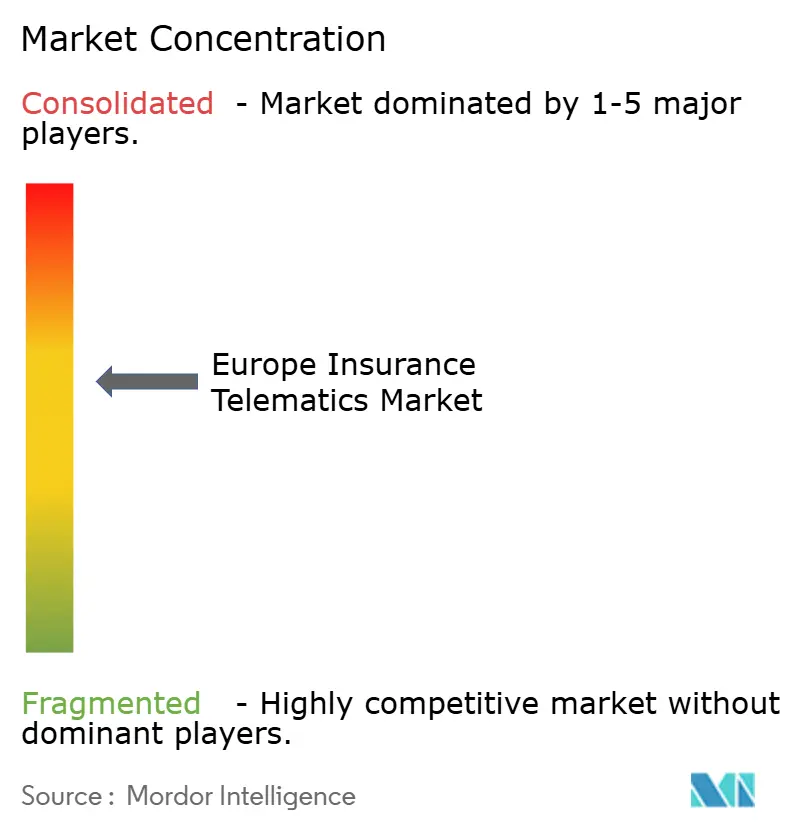

上位5社が地域収益の大部分を支配しており、適度に集中した市場環境を示しています。OEM統合は、Stellantis、BMW、フォルクスワーゲンがデータストリームを直接収益化することで価値の取り込みを再形成し、保険会社は独占的アクセスよりもアルゴリズムの精度で競争することを余儀なくされています。Cambridge Mobile TelematicsやDriveQuantなどのテクノロジーベンダーはAIリスクエンジンをライセンス供与することで参入障壁を下げ、競争の焦点をブランドの信頼性、流通リーチ、および顧客体験へと移行させています。

ディスラプターであるBy Miles、Ticker、およびWriskは、従量制料金と即時スマートフォンオンボーディングで都市部のミレニアル世代をターゲットにしています。OctoのMobilisightsとの2025年の中立データプラットフォームは、デバイス販売から標準化されたデータマーケットプレイスへの転換を裏付け、既存保険会社の優位性を希薄化しています。特許出願は前年比34%増加しており、既存企業と挑戦者が保険金請求自動化と動的価格設定に関する知的財産の確保を競っています。GDPRコンプライアンスコストは規模の小さい保険会社ほど重くのしかかり、パートナーシップまたは撤退を加速させています。

ヨーロッパ保険テレマティクス産業リーダー

UnipolSai Assicurazioni

Octo Group S.p.A.

AXA S.A.

LexisNexis Risk Solutions Group

Towergate Insurance

- *免責事項:主要選手の並び順不同

市場機会と将来展望

組み込み型およびOEMデータ主導の保険流通は、保険会社と仲介業者が販売時点および所有期間中にメーカーのデータプラットフォームに接続することで、欧州に新たな空白領域を生み出している。2026年6月はこの変化の一例で、Ageas UKがWriskと提携し、車両メーカーのデータプラットフォームと統合された組み込み型自動車保険を提供した。2026年2月にも、統合が保険会社のスコアリングへと進む様子が示され、IMSがHigh Mobility経由でVolkswagen車両のセンサーデータを保険会社向けのペイ・ハウ・ユー・ドライブ・スコアリングに接続し、アフターマーケット機器への依存を減らし、導入を迅速化した。

資本と提携がテレマティクス級の分析に集中する中、AIリスクスコアリングと保険金請求の自動化を中心に機会集合はさらに拡大している。2026年3月、Allianz XとTPGがCambridge Mobile Telematicsに対して3億5,000万米ドルの戦略的投資を主導し、道路安全プラットフォームの拡大とリスク評価向けAIモデルの高度化を進め、欧州全体でより高頻度な価格更新、事故検知、不正防止に対するベンダーの能力を強化した。これらの動きは、EUデータ法の実施サイクルおよび車両データガイダンスと連動しており、GDPRおよびeプライバシーの設計要件を満たせる保険会社にとって、コネクテッドカーデータの実用的な利用可能性を高めている。

最近の業界動向

- 2026年6月:AXA XLは英国でSamsaraと提携し、SamsaraのConnected Operationsプラットフォームをフリート向けAXA XLリスクソリューションに組み込んだ。この提携は、リアルタイムのテレメトリーを用いた継続的な安全モニタリングとリスク軽減を支援し、保険金請求の予防と損失管理を中核とするフリート向けテレマティクス保険提案を強化する。

- 2026年5月:Octoは、テレマティクスデータを保険金請求管理ワークフローに統合するためSedgwickと提携し、自動事故検知、不正削減、責任評価を重視した。この協業により、運転イベントデータと下流の保険金請求結果との連携が強化され、複数保険会社にわたるポートフォリオ全体で標準化されたイベント再構築の価値が高まる。

- 2024年5月:UnipolSaiは、当該期間の広範なポートフォリオ更新の中で、テレマティクス駆動型自動車保険アプローチの継続的な実行を報告した。この開示は、イタリアにおける大規模な既設ベースの持続性、そして顧客維持や自動車保険契約に付随する補助的サービスにおけるコネクテッドサービスの役割を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州保険テレマティクス市場とは、運転データまたは車両データを用いて欧州各国の自動車保険契約の価格設定、管理、またはサービス提供を行うテレマティクス対応保険プログラムから得られる収益として定義される。

対象範囲の除外:非保険用途で販売される一般的なフリート追跡は除外し、テレマティクスサービス収益に直接結びつかない基幹保険料の価値も除外する。

セグメンテーション概要

- 利用ベース型保険タイプ別

- ペイ・アズ・ユー・ドライブ(PAYD)

- ペイ・ハウ・ユー・ドライブ(PHYD)

- マネージ・ハウ・ユー・ドライブ(MHYD)

- マイルベース型保険

- 報酬ベース型モデル

- テレマティクス技術別

- ブラックボックスデバイス

- OBDドングル

- スマートフォン単独型

- 組み込み型OEMユニット

- ハイブリッドタグ・アンド・アプ

- ドライブレコーダー中心型

- 車両カテゴリー別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪車

- シェアードモビリティフリート

- 展開モデル別

- クラウドベース

- オンプレミス

- 流通チャネル別

- 保険会社直販デジタルチャネル

- ブローカー・アグリゲーターポータル

- OEM保険パートナーシップ

- サードパーティテレマティクスプロバイダー

- バンカシュランスおよび小売パートナー

- 国別

- イタリア

- イギリス

- ドイツ

- フランス

- スペイン

- オランダ

- スウェーデン

- デンマーク

- ベルギー

- スイス

- オーストリア

- ポーランド

- チェコ共和国

- その他の西ヨーロッパ

- その他の中央・東ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州における保険テレマティクス収益として計上すべき範囲の境界を定め、利用ベース型プログラムの採用速度を示す基礎指標を収集するために用いられた。欧州各国レベルの状況は大きく異なるため、欧州委員会のモビリティおよび道路安全に関する公表資料、EEAの運輸データセット、各国運輸当局、および自動車保険や市場動向に関する情報を公表している規制当局・監督機関のウェブサイトなど、公的かつ公式な情報源に依拠した。

並行して、企業の年次報告書、投資家向け資料、プレスリリースを確認し、収益認識に影響する商業モデル(例えば、機器バンドル型対アプリのみのプログラム)や、保険会社との契約構造を把握した。また、公開情報が限られている場合には、企業財務やニュースに関する少数の有料サブスクリプションを利用し、企業がどの運転行動スコアリング技術を積極的に出願しているかを確認するため特許データベースも確認した。ここに記載したデスクソースは例示的なものであり、データ収集、検証、前提条件の明確化の過程では、その他の公開文書やデータセットも利用された。

一次インタビューおよび調査

一次調査は、プログラムの経済性を実際に把握している保険会社、テレマティクスサービスプロバイダー、自動車コネクティビティ関係者へのインタビューおよび短時間の調査を中心に行った。これらの議論を通じて、契約当たりまたは車両当たりの料金として一般的に価格設定される内容、スマートフォン主導型と機器主導型の構成比がどのように変化しているか、主要な欧州市場における採用の障壁を確認し、デスクリサーチだけでは詳細さが不足していた部分について、得られた総計値の照合を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:15% | |

| ミドルティア:47% | 機能/部門リーダー:41% | |

| 中小規模プレーヤー:19% | マネージャー:44% |

市場規模算定と予測

規模算定は、保険対象車両数および契約数から需要プールを再構築するトップダウン方式から始まり、テレマティクスプログラムの普及率とサービス可能な価格設定を適用することで、国別の市場価値を導出し、それを欧州全体に集約する。モデルを実用的なものに保つため、測定可能な限られた入力データを用い、その後、サンプル抽出したプロバイダー収益、一般的な料金帯に関するチャネル確認、公開情報が入手可能な場合の数量×ASPスナップショットなど、選択的なボトムアップ確認によって総計の妥当性を検証した。

市場を形成する主な入力データには、利用ベース型オプション付きで提供される自動車保険契約の割合、稼働中のテレマティクス契約の既設ベース、スマートフォン主導型対機器主導型プログラムの比率、保険会社または契約者に課される平均月額料金、および稼働契約数を変動させる解約率や利用停止率が含まれる。欧州は国ごとの差異が大きいため、モデルは国別構成比の変化、オプトインに影響する規制・プライバシー上の制約、そして単位経済性を変化させうるコネクテッドカーデータアクセス取り決めの進展速度も追跡している。予測にあたっては、インタビューから得られたコンセンサス範囲を用いて採用率とASPの経路を調整するシナリオ分析を実施し、新車のコネクティビティや保険デジタル化の動向といったマクロ指標に対応付けた。

ボトムアップの可視性が不完全な場合は、最も近い比較可能な国のプログラム構造に基づく保守的な料金帯と採用率の範囲を用いてギャップを埋め、その後トップダウンの需要プールへの整合を確認することで、最終数値の内部整合性を維持している。

データ検証と更新サイクル

検証は、独立した複数の指標を横断する三角測量によって行われ、市場総計は有効契約件数の参照値、プロバイダーの収益動向、および観測可能なプログラムの立ち上げや拡大と比較される。有効契約当たりの料金が非現実的な値を示す国別結果など、異常値が確認された場合には、フラグを立てて前提条件を再確認し、最終承認前にチーム内で見直しを行う。

本報告書は年次で更新され、主要な価格モデルの変更、規制上の変化、機器対スマートフォン比率の段階的変化など、重大な事象が発生した際には中間更新が行われる。提供前には最終レビューを実施し、最新の通貨タイミング、料金へのインフレ影響、新たな開示情報が公開版に反映されているかを確認する。

Mordor Intelligenceの欧州保険テレマティクス市場規模と他の公表推定値との比較

欧州保険テレマティクスに関して公表されている市場規模は、テーマの表記が似ていても、大きく異なる場合がある。これは、計上される収益項目とタイミングの前提が必ずしも一致していないためである。差異は通常、プログラムの定義方法(サービス収益か保険料価値か)、為替レートに使用される年、そしてモデルがスマートフォン主導型プログラムを低ASPの大量採用として扱うか、あるいは従来型機器の経済性を長く維持するかによって生じる。

本報告書では、市場を稼働中のテレマティクス契約と継続的なサービス料金に紐づけ、ASPおよび通貨タイミングの更新頻度を厳密化することで、プログラム構成比の段階的変化がより早く反映されるようにした。これはMordor Intelligenceが採用したモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.20 B (2026) | |

| 業界出版社A | USD 4.60 B (2025) | この数値は、利用ベース型保険の価値プールに近く、保険料関連の経済性を部分的に反映している可能性があり、テレマティクスサービス収益のみを対象とする見方と比較して総額を膨らませている。また基準年が異なるため、為替換算のタイミングや採用に関する前提が、2026年を起点とする見方とは直接比較できない。 |

| 業界レポートB | USD 4.10 B (2023) | この推定値は、契約件数とプログラム発表に依拠しているように見えるが、低月額料金で価格設定されるスマートフォンプログラムと、より高額な機器主導型契約を完全に区別していない可能性がある。基準年も早く、一貫したASP更新手法がないため、市場構成が変化しても、結果が旧来の価格水準に固定され続ける場合がある。 |

総じて、この差異は主に何が計上対象とされ、価格設定と外国為替の前提がいつ更新されるかによって説明される。当社のアプローチは、稼働契約数、現実的な料金帯、国別構成比まで計算を遡って検証できるため追跡可能性を保っており、最終的な総計を公表する前に独立した需要指標との照合を行っている。

レポートで回答された主要な質問

ヨーロッパ保険テレマティクス市場の現在の規模はどのくらいですか?

この市場は2026年に12億USDに達し、2031年までに35億3,000万USDに達する軌道に乗っています。

ヨーロッパにおける利用ベース型保険のCAGRはどのくらいと予測されていますか?

市場全体のCAGRは2026年〜2031年にかけて24.08%であり、マネージ・ハウ・ユー・ドライブポリシーは24.88%でわずかに速い成長を示しています。

どのテクノロジーセグメントが最も速く牽引力を獲得していますか?

スマートフォン単独型テレマティクスソリューションは、ハードウェアコストを排除し即時オンボーディングを可能にすることで、24.65%のCAGRで加速しています。

OEMパートナーシップが保険会社にとって重要な理由は何ですか?

車両販売時の組み込み型保険は、顧客が比較サイトに到達する前に確保でき、顧客獲得コストを40%削減し、高いアタッチ率をもたらします。

テレマティクス普及においてGDPRはどのような役割を果たしていますか?

GDPRは明示的な同意、データレジデンシー、および大幅な保険料調整に対する人的審査を義務付けており、中堅保険会社あたりEUR200万〜500万のコンプライアンスコストを追加し、データ管理戦略を形成しています。

最終更新日: