自動車用グリーンタイヤ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

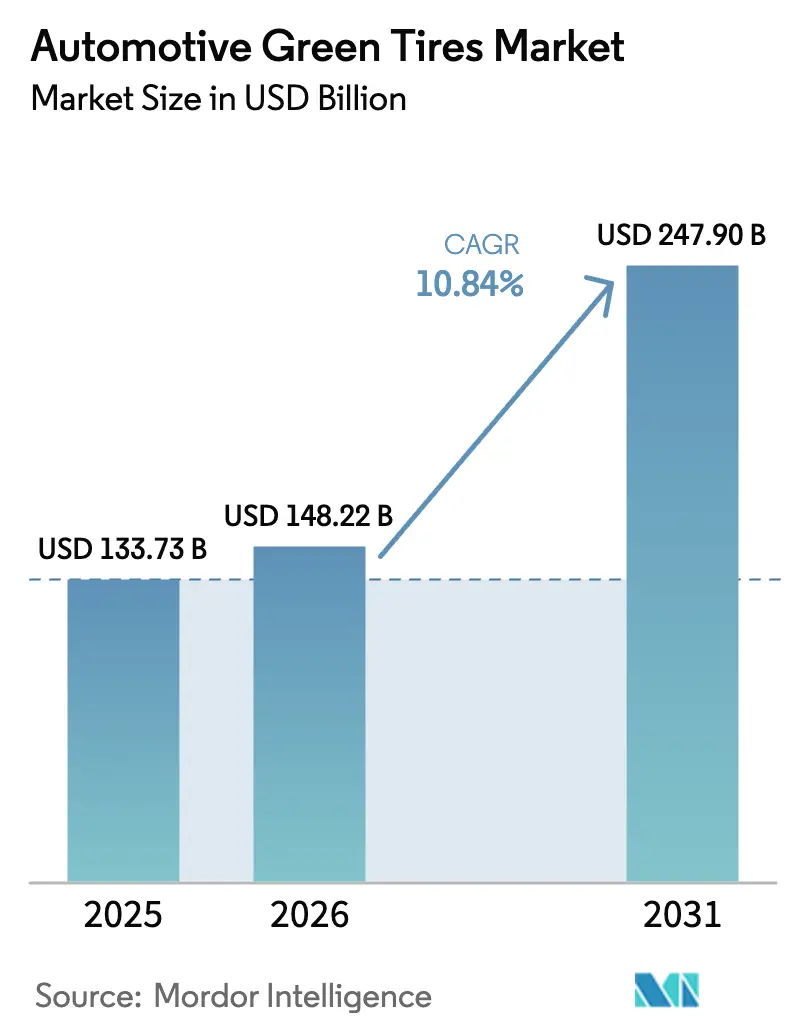

| 市場規模 (2026) | 148.22 十億米ドル |

| 市場規模 (2031) | 247.90 十億米ドル |

| 成長率 (2026 - 2031) | 10.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用グリーンタイヤ市場分析

自動車用グリーンタイヤ市場規模は、2025年の1,337億3,000万米ドルから2026年には1,482億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)10.84%で2031年までに2,479億米ドルに達すると予測されています。世界的な車両フリートの電動化、ユーロ7タイヤ粒子状物質排出規制、および企業のスコープ3脱炭素化目標により、環境性能がコア設計指標となっています。東南アジア諸国連合(ASEAN)における籾殻灰シリカの普及拡大、スマートセンサーの急速な展開、およびバイオベースポリマーへの政府資金援助がライフサイクルコストを低下させ、対応可能な需要を拡大しています。大手メーカーが循環経済能力を取得しバイオゴム原料を確保するにつれ、業界再編が加速しています。東南アジアのラテックスへのサプライチェーン依存と、タイヤ粒子状物質に関するグローバル試験方法の調和が保留中であることが、主要な実行リスクとして残っています。

主要レポートのポイント

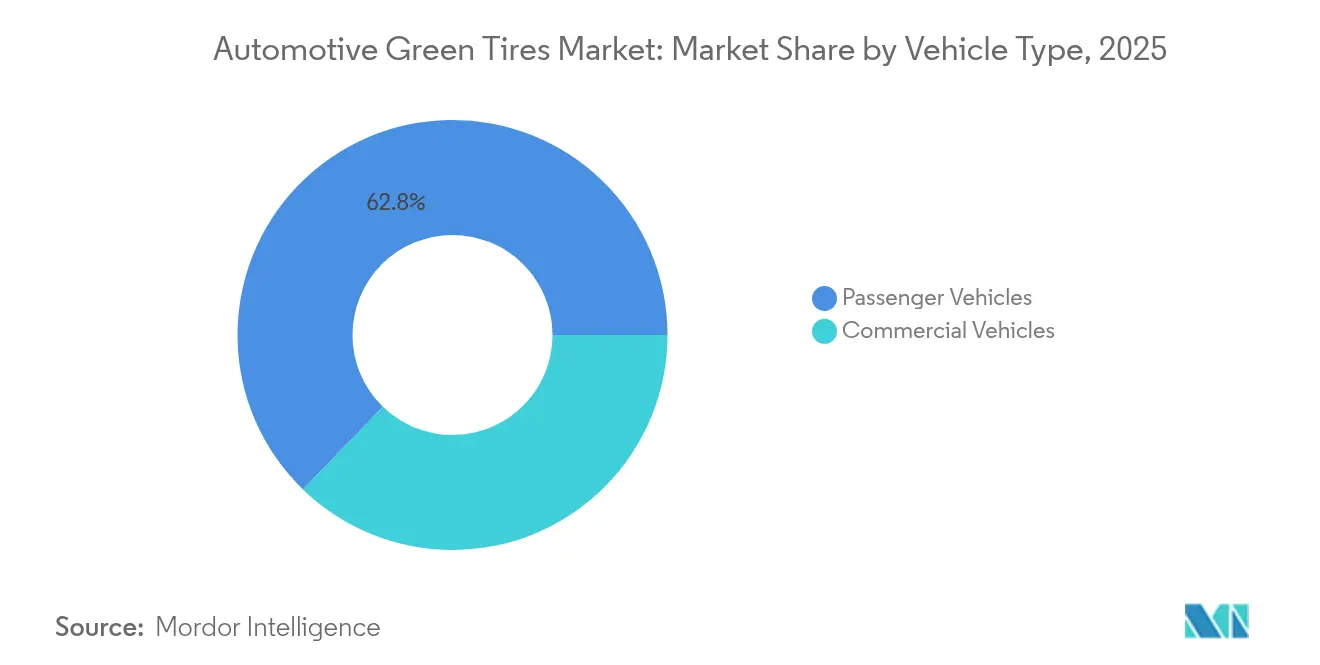

- 車両タイプ別では、乗用車が2025年の収益の62.76%を占め、商用車は2031年にかけて最高の年平均成長率(CAGR)12.05%を記録すると予測されています。

- エンドユーザー別では、OEMが2025年に67.85%のシェアでトップとなり、アフターマーケット装着は2031年にかけて年平均成長率(CAGR)9.55%で拡大すると予測されています。

- 材料タイプ別では、シリカ系複合タイヤが2025年のサステナブルタイヤ市場シェアの52.83%を占め、リサイクル材料セグメントが年平均成長率(CAGR)9.28%で最も速く成長する見込みです。

- 流通チャネル別では、オフライン販売が2025年に82.52%のシェアで優位を占め、オンラインプラットフォームは2026年〜2031年にかけて年平均成長率(CAGR)9.41%で拡大すると予測されています。

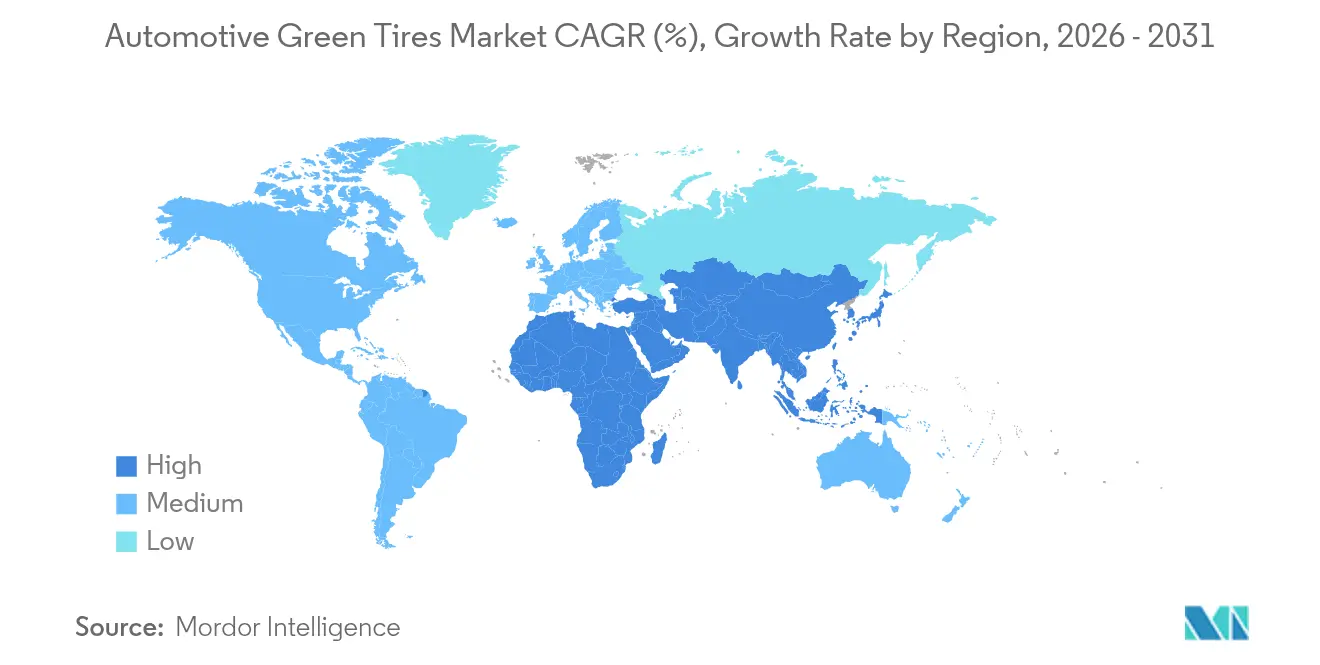

- 地域別では、アジア太平洋地域が2025年の収益の49.10%を占め、2031年にかけて年平均成長率(CAGR)9.37%で地域成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用グリーンタイヤ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車(EV)生産の急増 | +2.1% | 世界規模 – アジア太平洋地域と北米が主導 | 中期(2〜4年) |

| CO₂および表示規制 | +1.8% | 欧州および北米、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 交換タイヤ需要の急増 | +1.4% | 世界規模、成熟市場でアフターマーケット中心 | 短期(2年以内) |

| スマートセンサー統合 | +1.2% | 北米および欧州が先行、次いでアジア太平洋地域 | 中期(2〜4年) |

| OEMのスコープ3への注力 | +0.9% | 世界中の多国籍OEM | 長期(4年以上) |

| ASEANの籾殻灰シリカ | +0.7% | ASEANが中核、より広いアジア太平洋地域へ輸出 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車(EV)生産の急増

世界のEV組立ラインは、瞬時トルク、低騒音、および最小限の転がり抵抗に対応できるタイヤを必要としています。2025年12月に施行される新しい連邦自動車安全基準(FMVSS)305aは、タイヤ安全性をバッテリー電気自動車のパワートレインに適合させます [1]「電気自動車向けFMVSSのアップグレード」、米国道路交通安全局、nhtsa.gov。ゼネラルモーターズは2025年までに北米で年間100万台のEV生産能力を計画しており、特殊コンパウンドへの需要を拡大しています。2027〜2032年の環境基準として、米国環境保護庁(EPA)の多汚染物質基準は乗用車の温室効果ガス(GHG)を50%削減することを目標とし、この転換を後押ししています。これらの規制は、すべての新型乗用車および商用車プラットフォームにEV中心の性能を組み込んでいます。自動車メーカーが走行距離の延長を競う中、バッテリー効率に最適化されたタイヤが調達の優先事項となっています。

より厳格な世界的CO₂およびタイヤラベリング規制が製品開発を再形成

ユーロ7は、2028年7月から世界初の義務的なタイヤ摩耗粒子状物質上限を導入します [2]「ユーロ7基準およびESPRワークプラン」、欧州委員会、ec.europa.eu。持続可能な製品のためのエコデザイン規則は、2025年4月までにタイヤのデジタル製品パスポートを追加し、エンドツーエンドのライフサイクルを把握します。中国の2024年炭素フットプリント基準は、タイヤメーカーに製造段階全体の排出量を定量化することを義務付けています。米国タイヤメーカー協会は、カリフォルニア州のより安全な消費者製品規則を満たすための6PPDの代替品として5つの候補を特定しています。コンプライアンスは現在、明確なブランディング上の優位性をもたらし、環境指標をラベル貼り付けではなくコア設計に組み込む企業を優遇しています。

交換タイヤ需要の急増がアフターマーケットの機会を創出

パンデミック後の運転需要の回復と大径リムサイズの増加が交換需要を押し上げています。カリフォルニア州の大型車検査・整備プログラムは、車載診断(OBD)連動検査に合格するため、フリートを低転がり抵抗モデルへと誘導しています。更新された連邦自動車安全基準(FMVSS)の基準タイヤ仕様は、業界全体が高荷重クラスへ移行していることを示しています。2031年まで乗用車に対して年2%の企業平均燃費(CAFE)目標の引き上げが、燃料消費を削減するタイヤの採用をフリートに促しています。交換購入者は、初期費用に対するライフタイムコスト削減効果をますます比較するようになっています。

スマートタイヤセンサー統合がライフサイクル経済性を変革

49 CFR 571.138のタイヤ空気圧監視システム(TPMS)は10,000ポンド未満の車両への搭載を義務付けており、より豊富なテレメトリーの基盤を築いています。グローバルデータサービス機構は、予知保全ダッシュボードに供給するデータパイプを標準化しています [3]「標準化されたタイヤデータプラットフォーム」、グローバルデータサービス機構、gdso.org。国連欧州経済委員会(UNECE)規則141および142は、グローバルなセンサー対応スロットを調和させています(unece.org)。道路状況モノのインターネット(IoT)研究は、路面の粗さに関連した3.4%のエネルギー変動を明らかにし、適応的な空気圧制御の価値を示しています。低炭素材料と組み合わせることで、データリッチなタイヤはフリートに新たな総所有コストモデルを解放します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来品に対するコストプレミアム | -1.6% | 世界規模、価格に敏感な新興市場 | 短期(2年以内) |

| 大型フリートにおける積載制限 | -0.8% | 北米および欧州 | 中期(2〜4年) |

| バイオゴム原料の競合 | -0.6% | 世界規模、東南アジアでの調達 | 中期(2〜4年) |

| EU粒子状物質排出上限の遅延 | -0.4% | 欧州、世界的な波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期コストプレミアムが市場浸透を阻害

米国環境保護庁(EPA)の有害大気汚染物質規制により、米国のタイヤ工場に年間1,330万米ドルのコンプライアンス費用が追加されます [4]「2027〜2032年多汚染物質排出基準」、米国環境保護庁、epa.gov。中国の2024〜2025年省エネ行動計画は産業排出規制を強化し、現地生産コストを引き上げています。米国エネルギー省(DOE)の8,800万米ドルの車両技術助成金は、よりグリーンなモビリティにもコスト格差を縮小するための補助金が依然として必要であることを認めています。プレミアム価格設定は、タイヤ寿命より短い回収期間を優先するフリート予算を圧迫しています。新興経済圏における信用アクセスの制限が普及をさらに遅らせています。

大型商用フリートにおける積載制限が採用を制約

大型トラック向けの米国環境保護庁(EPA)フェーズ3温室効果ガス(GHG)規制がサステナブルオプションへの関心を高めているが、積載許容量は依然として交渉の余地がない。米国エネルギー省(DOE)は、タイヤ向けポリマー科学がバッテリー研究開発(R&D)に比べて資金と成熟度で遅れていることを指摘しています。運送業者は環境上の利点よりも信頼性を重視しており、スチールベルトの耐久性に匹敵するバイオゴムブレンドを必要としています。材料面での突破口がなければ、長距離トラック輸送での採用は乗用車および小型商用車セグメントに遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが採用を加速

乗用車が2025年に62.76%の最大シェアを維持しているにもかかわらず、商用車は年平均成長率(CAGR)12.05%の成長レーンを追加しました。スマートセンサーパッケージと低転がり抵抗により、オペレーターは燃料費を削減でき、価格プレミアムを相殺できます。米国環境保護庁(EPA)の企業平均燃費(CAFE)の段階的引き上げとフリート電動化義務がこの計算をさらに強化しています。対照的に、消費者の採用はブランドメッセージとディーラーの影響に依存しています。商用試験が耐久性を検証するにつれ、サステナブルタイヤ市場は多様化を続け、すべてのカテゴリーに恩恵をもたらす数量拡大を促進しています。長期的には、乗用車の採用は貨物輸送で確立されたコストカーブから恩恵を受けるでしょう。

商用プラットフォームはまた、電動パワートレインからの高トルクにタイヤをさらし、コンパウンドの革新を加速させています。フリートマネージャーはテレマティクスを使用して摩耗を分析し、データ対応の低炭素モデルへの需要を強化しています。カリフォルニア州とEUの政策は商用フリートの排出量を調達クレジットに結び付け、サステナブル技術への意思決定をさらに傾けています。乗用車市場の成長は安定しているが、所得弾力的な購買行動に直面しており、補助金対象外の地域での転換を遅らせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEM統合が進展

アフターマーケットプログラムは年平均成長率(CAGR)9.55%で成長しており、OEMの67.85%のシェアを徐々に侵食しています。自動車メーカーはスコープ3目標を達成するためにサプライヤースコアカードにタイヤ炭素データを組み込んでいます。GMの2040年までのカーボンニュートラル誓約がその方向性を示しています。大量契約はタイヤメーカーに予測の明確性を与え、長期的な研究開発(R&D)の回収を支援しています。一方、アフターマーケットチャネルは消費者の認知度と取付業者の推薦に依存しており、急速な普及には信頼性が低い要因です。

OEMの成長は交渉力を変化させ、メーカーが車両開発サイクルとデジタルパスポート要件に合わせることを要求しています。自動車メーカーの基準を満たすサプライヤーは、すべての新モデルで繰り返しの数量とブランド露出を獲得します。アフターマーケット需要は、特に老朽化した車両群の交換において依然として大きいが、OEM装着がファーストセールでサステナブルオプションを固定するにつれ、成長は緩やかになります。

材料タイプ別:リサイクルコンパウンドが地位を確立

実証された転がり抵抗低減効果を背景に、シリカ複合材は依然として52.83%のシェアで優位を占めています。しかし、リサイクルコンパウンドタイヤは、新車への25%リサイクルプラスチック使用を義務付けるEUの使用済み製品指令を背景に、年平均成長率(CAGR)9.28%を記録しています。欧州のデモンストレーション工場は廃タイヤからテキスタイル繊維を新しいアスファルトやポリマーに変換し、循環フローを実証しています。リサイクル材料向けのサステナブルタイヤ市場規模はセグメント内で最も速く拡大するでしょう。

エタノールベースのブタジエンなどのバイオポリマーは米国エネルギー省(DOE)の資金援助とBridgestoneのパートナーシップを引き付けています。日本の助成金に支援された大豆由来ゴムとセルロースナノファイバーは、合成ゴムに匹敵する強度を約束しています。性能同等性が達成されれば、リサイクルおよびバイオベースの混合物が従来のシリカのリードを侵食するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフライン優位の市場環境でオンラインコマースが加速

オフラインディーラーおよび小売チェーンが2025年のサステナブルタイヤ市場シェアの82.52%を占めました。この優位性は、ほとんどの消費者が依然として実店舗に期待するプロによる取付、センサーキャリブレーション、およびアフターサービスの必要性を反映しています。フリートオペレーターとの長年の関係により、ディーラーはタイヤとメンテナンス契約をバンドルでき、チャネルの粘着性を強化しています。多くのサステナブルタイヤの在庫管理単位(SKU)は専門的な取り扱いと使用済み製品リサイクルのアドバイスを必要とするため、物理的な販売店はオンラインサイトがまだ対応できていないアドバイザリー上の優位性を持っています。

それでも、オンラインプラットフォームは最も成長の速い流通セグメントを形成しており、2026年〜2031年にかけて年平均成長率(CAGR)9.41%で拡大する見込みです。電子商取引ベンダーはグローバルデータサービス機構(GDSO)の標準化されたデータフィードを使用して、転がり抵抗スコアとライフサイクル炭素フットプリントをユーザーフレンドリーな形式で提示しています。デジタルストアフロントはまた、ニッチなリサイクルコンパウンドラインへのアクセスを拡大し、技術に精通した購買者の間でサステナブルタイヤ市場規模に漸進的な利益をもたらしています。フリートマネージャーはテレマティクスダッシュボードと調達を統合するウェブポータルにますます依存しており、需要をオンラインチャネルへとさらにシフトさせています。オムニチャネル戦略が成熟するにつれ、物理的および デジタルの棚全体で在庫を同期するメーカーは、オフラインの忠誠心を支えるハンズオンサービス品質を維持しながら成長を取り込むことができます。

地域分析

アジア太平洋地域は2025年のサステナブルタイヤ市場シェアの49.10%を占め、2031年にかけて年平均成長率(CAGR)9.37%で成長すると予測されています。中国の第14次五カ年計画は資源生産性の20%向上を目指し、タイヤゴムリサイクルを優先事項として特定しています。インドはウェットグリップ、転がり抵抗、および騒音制限を施行し、国内生産を輸出要件に合わせています。日本はタイヤコンパウンドのライフサイクル排出量を削減できるセルロースナノファイバーパイロットラインに資金を提供しています。これらの協調的な政策は現地化されたサプライチェーンを構築し、輸入リスクを緩衝し、アジア太平洋地域をサステナブルタイヤ革新の中心に置き続けています。

欧州は環境基準を直接法律に組み込むことで成長を支え、メーカーに低影響コンパウンドへの予測可能な需要を提供しています。ユーロ7粒子状物質上限とエコデザインデジタルパスポートは間もなく、タイヤ摩耗と炭素フットプリントに関する検証可能なデータを要求するようになります。回収カーボンブラックと熱分解クラスターへの投資は、企業が材料ループを閉じてコンプライアンスクレジットを確保するのに役立っています。これらのベンチマークを満たす企業は、多くの新興市場がEU規範を採用しているため、輸出上の優位性を獲得します。

北米は連邦研究助成金と州のリサイクルインセンティブを組み合わせ、サステナブルタイヤ市場を循環モデルへと誘導しています。バイオブタジエン向けの米国エネルギー省(DOE)資金援助とカリフォルニア州のタイヤインセンティブプログラムは、上流のイノベーションと下流の需要牽引の組み合わせを示しています。フリートオペレーターは、より厳格な大型車温室効果ガス(GHG)基準へのコンプライアンスを簡素化するデータリッチなタイヤを重視し、長距離ルートでの採用を促進しています。南米、中東、およびアフリカはより緩やかに拡大しているが、輸出アクセスを確保するためにEUラベリングを採用しています。多国籍OEMの調達ガイドラインがサステナブル技術をこれらの価格に敏感な地域に普及させ、サステナブルタイヤ市場規模を従来の拠点を超えて徐々に拡大しています。

競合環境

世界の生産者はバイオベースポリマー、循環パートナーシップ、および統合センシングを中心に研究開発(R&D)を集中させています。Goodyearは2050年までにネットゼロ操業を目標とし、2030年までに100%サステナブル材料タイヤを約束しており、すでに70%再生可能コンテンツを含むEcoReadyラインを販売しています。Bridgestoneは米国エネルギー省(DOE)および太平洋北西国立研究所とエタノールからブタジエンへの変換に取り組んでおり、より低い炭素強度を持つ合成ゴムへの一歩となっています。

データ標準化がサービス収益を開放しつつあり、企業はデータサービス機構と連携してフリートダッシュボードに供給する診断機能を組み込み、予知保全契約を可能にしています。中小ブランドはこのデジタルと材料革新の組み合わせに対抗するのに苦労しています。合併・買収(M&A)活動は、既存企業が原料を確保するにつれ、熱分解スタートアップと回収カーボンブラック生産者を中心に展開しています。

規制の先見性が競争上の優位性となっており、ユーロ7粒子状物質指標と持続可能な製品のためのエコデザイン規則(ESPR)デジタルパスポートへの早期コンプライアンスは、規制が発効した際の市場参入を容易にします。認定コンパウンドを持たないプレーヤーはOEMの入札から排除されるリスクがあります。農業や鉱業などの特殊ニッチは性能基準が異なり、カスタマイズされた配合を持つ新規参入者に空間を提供しています。

自動車用グリーンタイヤ産業リーダー

Michelin Group

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:太平洋北西国立研究所とBridgestoneは、合成ゴム向けエタノール由来ブタジエンの規模拡大を目的とした1,000万米ドルのパイロットプロジェクトを開始しました。

- 2024年10月:Bridgestone Americasは、2050年までにタイヤの原材料を100%サステナブルにすることを目指すバイオブタジエンパイロット工場の設計に向けた米国エネルギー省(DOE)助成金を受領しました。

- 2024年2月:Life for Tyres Groupは、使用済みタイヤを回収カーボンブラックとバイオオイルに変換するルイジアナ州の工場に4,600万米ドルを投資することを約束しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車用グリーンタイヤ市場を、測定可能な低転がり抵抗、高シリカまたはバイオベースコンパウンド含有量、および検証可能な使用済みリサイクル性を実現するよう設計された、新品空気入り乗用車および商用車タイヤのすべてと定義する。これらの製品は、公道規制によって速度が規定される乗用車、バン、バス、およびトラックに工場装着されるか、交換用ユニットとして販売される。

スコープ除外:更生タイヤケーシング、二輪・三輪車用タイヤ、および重機用オフロード鉱山・農業用タイヤは本評価の対象外とする。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 商用車

- エンドユーザー別

- OEM

- アフターマーケット

- 材料タイプ別

- 天然ゴムリッチタイヤ

- 合成ゴムリッチタイヤ

- シリカ系複合タイヤ

- バイオベースポリマータイヤ

- リサイクル材料タイヤ

- 流通チャネル別

- オフライン(ディーラーおよび小売チェーン)

- オンライン(電子商取引プラットフォーム)

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- アジア太平洋地域その他

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州全域のタイヤ化学者、原材料ベンダー、フリートマネージャー、および地域ディストリビューターへのインタビューにより、シリカ配合トレンド、OEM装着目標、および平均交換走行距離を検証した。ラベリング制度担当者へのフォローアップメール調査により、デスクリサーチでは不明確であった施行スケジュールが明確化された。

デスクリサーチ

Mordorのアナリストは、まずUS Energy Information Administration、Eurostat輸送統計、中国MIIT タイヤラベルデータベース、およびUN Comtrade税関記録などの機関からのオープンデータを精査することで境界線を設定した。次に、U.S. Tire Manufacturers AssociationおよびETRMAなどの業界団体、Questelを通じてアクセスした特許ライブラリ、ならびにD&B HooversおよびDow Jones Factivaに収録された企業開示資料から業界レベルのインサイトを重ね合わせた。Marklinesの車両生産テーブル、Volzaの出荷ログ、および査読済みLRRコンパウンド研究が、数量、価格、および技術的特性を提供した。

二重計上の排除、単位の不一致の調整、および外れ値ASPのフラグ付けのために、これらの二次情報を相互照合した。追加のプレス報道、投資家向け資料、および規制ノートが小さなギャップを補完した。記載されている情報源はあくまで例示であり、他の多くの公開・サブスクリプション資産が検証を支援した。

市場規模の算定と予測

トップダウンによる車両保有台数および新規生産台数の再構築が、コア市場プールを提供する。登録車両数および生産台数に、ラベリングコンプライアンス監査およびOEM調達方針から導出されたグリーンタイヤ普及率を乗じ、サンプリングされたサプライヤーの積み上げおよびディストリビューターチャネルチェックによって妥当性を確認する。モデルを駆動する主要変数には、グローバルEVストック、ICE燃費規制、シリカ価格指数、タイヤ交換インターバル、およびフリート平均走行距離が含まれる。

5年間の予測は、普及率、ASP推移、およびマクロ指標をGDPおよびバッテリー電気自動車シェアに結びつける多変量回帰に依拠する。ARIMAスムージングが短期的なショックに対応し、シナリオ分析が欧州または中国における段階的な規制変更に対して調整を行う。

ボトムアップ推計に粒度が欠ける場合は、地域別タイヤ輸入関税データで数量をスケーリングし、インタビュー中に収集したディーラーレベルのマークアップ範囲を用いてASPを調整する。

データ検証と更新サイクル

アウトプットは3段階の検証を経る:自動分散フラグ、シニアアナリストによるピアレビュー、およびリーダーシップによる最終承認。各モデルは年次で更新され、新たなEUラベルクラスやシリカコストの急騰などの重要事象によって中間更新がトリガーされる。公開前に、アナリストがすべての前提を再検証し、クライアントが最新の見解を受け取れるようにする。

MordorのAutomotive Green Tiresベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社がタイヤタイプの境界設定、普及率前提の適用、通貨換算日、またはモデル更新頻度において差異があるためである。

主なギャップ要因には、オフロードおよび更生タイヤユニットが計上されているかどうか、ASPがシリカプレミアムに対してどのように調整されているか、および将来のEVシェアが発表済みキャパシティと導入済みキャパシティのどちらからモデル化されているかが含まれる。Mordorのベースケースは、一貫した定義、年次更新、およびデュアルソース価格検証を使用し、購入者が年々追跡できるバランスの取れた数値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 1,337億3,000万米ドル(2025年) | Mordor Intelligence | - |

| 1億5,480万米ドル(2025年) | Global Consultancy A | OE乗用車ユニットのみを計上し、百万米ドル単位で報告しているため、スケールの不一致が生じている |

| 116億8,000万米ドル(2025年) | Industry Association B | アジア太平洋を除外し、シリカコスト上昇を考慮せず2019年の固定ASPを適用している |

| 115億米ドル(2023年) | Trade Journal C | 2023年を基準年とし、アフターマーケット販売を省略し、単一要因のEV普及曲線で予測している |

これらの比較は、スコープの広さ、価格の取り扱い、および更新頻度が変動の多くを説明することを示している。Mordor Intelligenceは、明確な境界と定期的に更新される多変量モデルを組み合わせることで、意思決定者に信頼性が高く透明性のあるベースラインを提供する。

レポートで回答される主要な質問

2031年のサステナブルタイヤ市場の予測規模は?

サステナブルタイヤ市場規模は2031年までに2,479億米ドルに達すると予測されています。

どの地域がサステナブルタイヤ需要をリードしていますか?

アジア太平洋地域が収益の49.10%を占め、2031年にかけて最速の年平均成長率(CAGR)9.37%を記録しています。

なぜ商用フリートは乗用車オーナーよりも速くサステナブルタイヤを採用しているのですか?

フリートは燃料費とメンテナンスコストの削減を定量化し、プレミアム材料とセンサーパッケージへの投資回収を実証しています。

ユーロ7規制はタイヤメーカーにどのような影響を与えますか?

ユーロ7は2028年7月から粒子状物質摩耗上限を設定し、メーカーにコンパウンドの再設計とライフサイクル追跡の統合を強制します。

グリーン材料を補完する技術トレンドは何ですか?

スマートタイヤセンサー統合は、予知保全と効率分析を可能にすることでライフサイクルコストを低減します。

最終更新日: