イランの車両市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 41.57 十億米ドル |

| 市場規模 (2026) | 43.86 十億米ドル |

| 市場規模 (2031) | 57.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

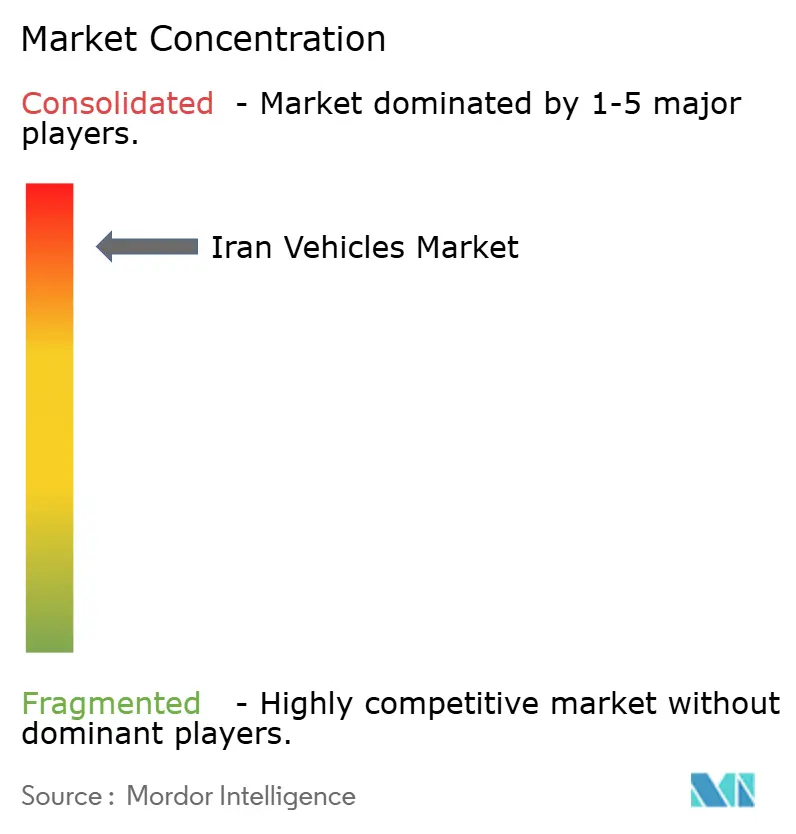

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイランの車両市場分析

2026年のイランの車両市場規模は430億8,600万米ドルと推定され、2025年の415億7,000万米ドルから成長し、2031年には573億1,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR5.5%で成長します。需要の勢いは、2023年の堅調な国内車両生産、圧縮天然ガス(CNG)車両に対する幅広い政策支援、および外国合弁事業への段階的な再開放と結びついています。上位2社の国内メーカーが合計で販売台数の約80%を占めているため、競争の激しさは中程度にとどまっています。パワートレインの多様化、ライドヘイリングの成長、バーター方式によるサプライチェーンの修正が投資優先事項を形成する一方、通貨の変動性と電力グリッドの制約が近期の楽観論を抑制しています。

主要レポートのポイント

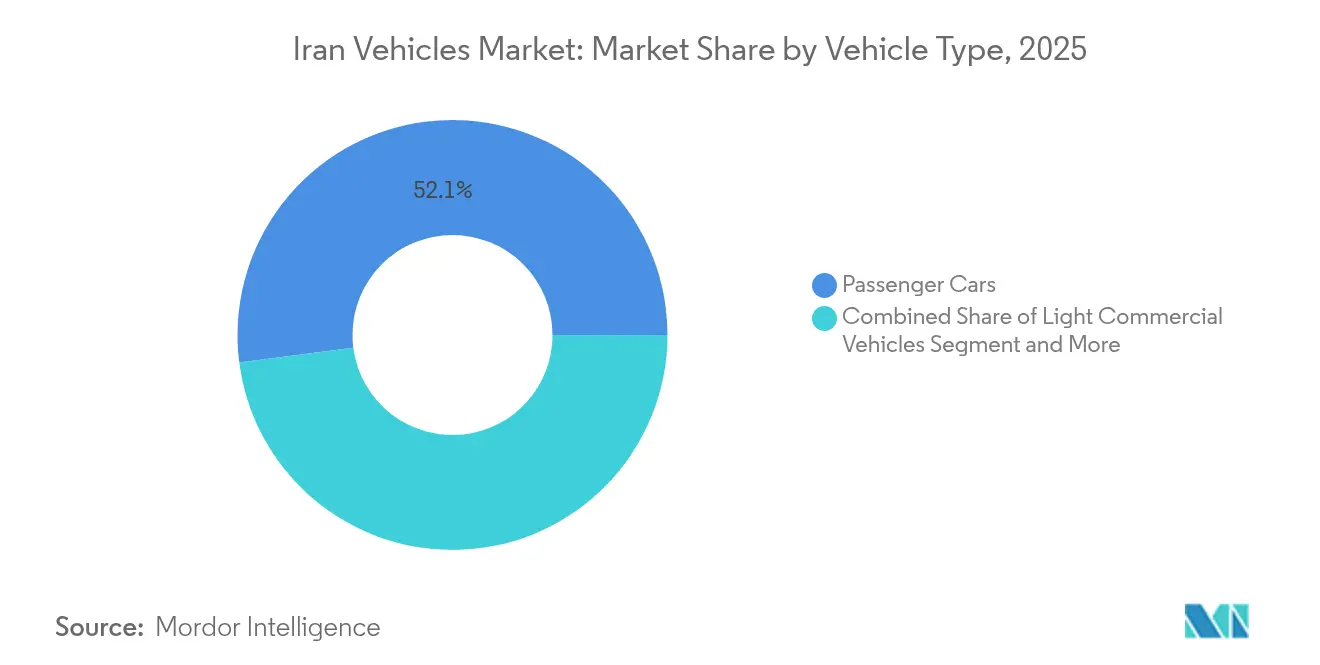

- 車両タイプ別では、乗用車が2025年のイランの自動車市場シェアの52.05%をリードし、2031年にかけてCAGR11.05%で拡大する見込みです。

- 燃料タイプ別では、ガソリン車が2025年のイランの自動車市場規模の67.10%を占め、ハイブリッド電気自動車は2031年にかけてCAGR12.55%で進展しています。

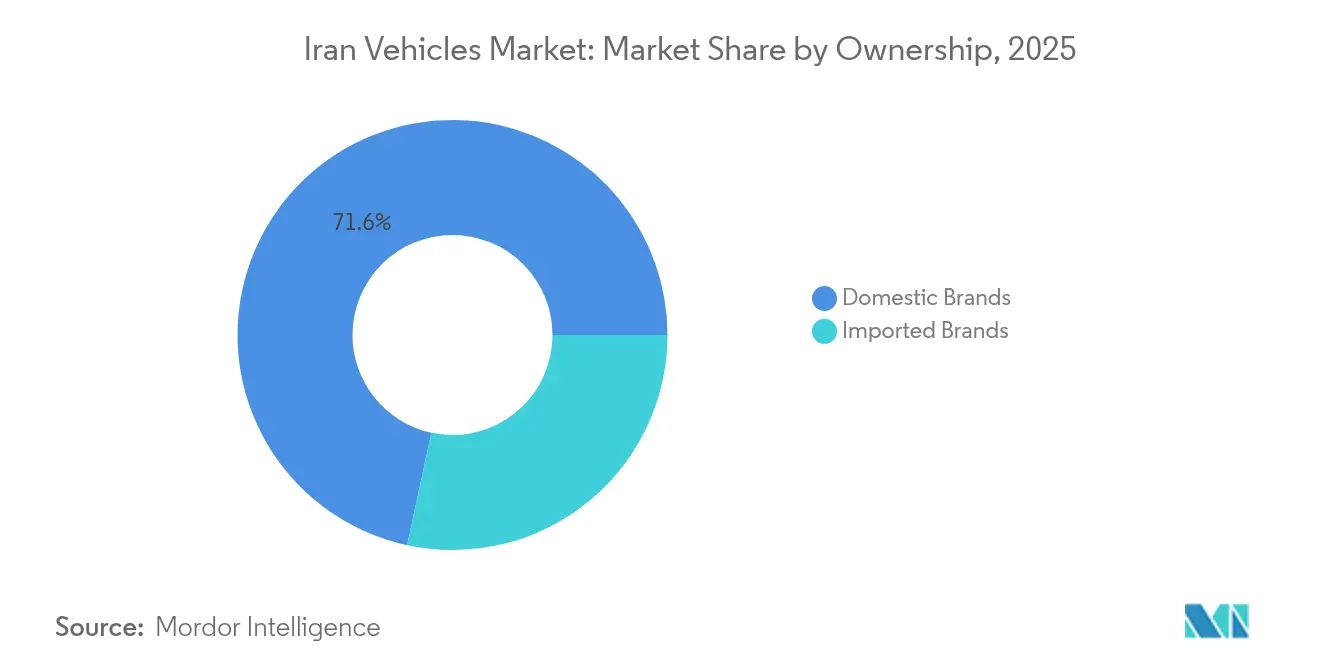

- 所有形態別では、国内ブランドが2025年のイランの自動車市場シェアの71.62%を保持し、輸入ブランドは2026年から2031年にかけて最速のCAGR9.52%を記録しました。

- 顧客タイプ別では、個人消費者が2025年のイランの自動車市場規模の61.40%を占め、フリートおよび商業バイヤーが2031年にかけて最高のCAGR8.74%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イランの車両市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CNG対応パワートレインに向けた政府の推進 | +1.8% | テヘラン、イスファハン、タブリーズ、フーゼスターン | 中期(2~4年) |

| 2023年の制裁免除後における選定された合弁事業の再開 | +1.2% | テヘラン、イスファハン、東アーザルバーイジャーン | 短期(2年以内) |

| 小型乗用車に対する補助金に支えられた需要 | +1.1% | テヘラン、イスファハン、ホラーサーン・ラザヴィー、ファールス | 長期(4年以上) |

| 生産ラインを解放する自動車メーカーのバーター貿易 | +0.9% | テヘラン、イスファハン、マルカズィー | 中期(2~4年) |

| ライドヘイリングのフリートが小型商用車需要を牽引 | +0.7% | テヘラン、イスファハン、マシュハド、シーラーズ | 短期(2年以内) |

| 地元で装甲化されたピックアップトラックへの軍需要 | +0.4% | テヘラン、イスファハン、フーゼスターン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CNG対応パワートレインに向けた政府の推進

当局は国家燃料使用量に占めるCNGシェアを23%から35%に引き上げることを目標とし、新車の半数にCNG機能を統合することを義務付けました。[1]Financial Tribune、「CNG・ハイブリッド車がガソリンの需給ギャップを埋める」、financialtribune.com 国内自動車メーカーはすでに2,385か所の稼働ステーションに支えられた350万台のCNG車両を展開しており、石油省はこのネットワークを拡大しています。ガソリン価格の上昇に対するCNG価格の安定性が消費者の採用を支え、イランの豊富な天然ガス埋蔵量が供給の安全性を確保しています。CNGへの転換はエネルギー自立を高め、ガソリン輸入を削減し、他のガス資源豊富な経済圏への輸出機会に向けてメーカーを位置付けます。

2023年の制裁免除後における選定された合弁事業の再開

制裁緩和により外国パートナーシップが再活性化し、Renaultの15万台工場やMercedes-Benz Trucksのアフターサービス協定がその例として挙げられます。[2]Reuters Staff、「Renaultがイランで新たな合弁会社を設立」、reuters.com これらの協力関係は先進的なパワートレインの知見を注入し、品質基準を引き上げ、イランの車両の4分の1が車齢20年を超えるまさにその時期に遊休能力を解放します。技術移転とグローバルサプライチェーンへのアクセスが、イランの自動車市場全体でプラットフォームの近代化を加速させています。

小型乗用車に対する補助金に支えられた需要

ガソリンは1リットルあたり15,000リアルで補助金が維持されており、コンパクトセダンへの消費者の選好を持続させています。政府改革により月次の補助金付き割当量は削減されつつありますが、低いポンプ価格は依然として小排気量エンジンを優遇しています。補助金の設計はまた、国内製モデルへの需要を誘導し、イランの自動車市場における国内ブランドの優位性を強化する一方、年間800億米ドルを超える支出により財政的な緊張を生み出しています。

生産ラインを解放する自動車メーカーのバーター貿易

2024年に輸入部品が43%急落し、サプライチェーンの脆弱性が露呈しました。メーカーはピスタチオの輸出を中国製部品と交換することで対応し、生産量を回復させ長期的な工場停止を回避しました。この仕組みは適応的な回復力を示す一方、自動車生産を商品価格の変動と農業収量に結びつけています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 為替変動による部品輸入不足 | -1.4% | テヘラン、イスファハン、タブリーズ、マルカズィー | 短期(2年以内) |

| 慢性的な通貨下落による価格上昇 | -0.8% | テヘラン、イスファハン、ホラーサーン・ラザヴィー、ファールス | 中期(2~4年) |

| 電力グリッドの不足によるEV充電展開の遅延 | -0.6% | テヘラン、イスファハン、フーゼスターン、マーザンダラーン | 長期(4年以上) |

| バーター方式に対するピスタチオ価格の反発 | -0.3% | ケルマーン、ファールス、ホラーサーン・ラザヴィー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

為替変動による部品輸入不足

2024年の部品流入は6億5,300万米ドルに落ち込み、一時的に2,600万米ドルまで急落し、断続的な操業停止を余儀なくされました。国内サプライヤーはエンジンや電子機器において規模が不足しているため、OEMは依然として制約された外貨割当に依存しています。納期の長期化は消費者の信頼を損ない、イランの自動車市場の成長ペースを低下させています。

慢性的な通貨下落による価格上昇

リアルの下落は投入コストを押し上げる一方、国家の価格上限が転嫁を制限し、自動車メーカーに損失を負わせています。信用枠は拡大されましたが、運転資本の流出を相殺するには依然として不十分です。通貨の不安定性はまた、消費者の実質所得を侵食し、購入を遅らせ、マージンを圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:EVが加速する中でセダンがリーダーシップを維持

乗用車、特にセダンは、都市部の通勤ニーズと確立された国内プラットフォームに支えられ、2025年のイランの車両市場の52.05%のシェアを維持しました。Iran Khodro SamandやSAIPA Tibaなどのレガシーモデルは、使い慣れたサービス性と低い運用コストを提供しています。このセグメントは、10万台の電気タクシーを展開する政府プログラムと公共充電回廊の拡大を背景に、CAGR11.05%で成長しています。したがって、セダンセグメントは電動化バリアントへの進化的な転換に直面する一方、小型商用車はライドヘイリングとラストマイル配送の急増に乗っています。スポーツユーティリティ車とマルチパーパス車は、新興中産階級にとって依然として憧れの選択肢です。

プラットフォームの更新は、複数の燃料タイプと強化された安全機能に対応する設計への戦略的転換を反映しており、最近生産が停止されたレガシーモデルを置き換えています。メーカーは、乗用車と商用車の両方の派生モデルを対象とした柔軟なボディオンフレームアーキテクチャに向けてラインを改修しています。イランの車両市場では、老朽化したディーゼル車両をCNGおよびハイブリッドユニットに置き換えるバスおよびコーチの更新プログラムも見られ、公共交通機関の近代化イニシアチブを支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:ガソリンの優位性とハイブリッドの勢い

ガソリン車は、製油所の生産量が国内需要の大部分を満たし、補助金がポンプ価格を低く抑えているため、2025年のイランの車両市場シェアの67.10%を依然として占めています。それにもかかわらず、ハイブリッドモデルのイランの車両市場規模は、年間生産の半数に代替パワートレインを含めることを規定する政策義務とともに、CAGR12.55%で急速に拡大する見込みです。グリッドのボトルネックと急速充電器の不足が純粋なバッテリー採用を遅らせていますが、ハイブリッドは航続距離への不安を回避しながら燃料費を削減します。

ハイブリッドの普及は、消費量が製油所のアップグレードを上回った場合に年間20億米ドルの輸入を強いる可能性のある差し迫ったガソリン不足によって加速されています。政府のグリーンフリート目標と市場価格でのプレミアムガソリン輸入の承認が、消費者を燃費効率の高い技術へと促しています。ディーゼル車は重量貨物輸送に不可欠であり、CNG使用はイランの豊富な天然ガスを活用し、燃料安全保障の安定化に貢献しています。

所有形態別:国内の牙城が輸入自由化に直面

国内メーカーは、数十年にわたる輸入規制と支援的な産業政策により、2025年のイランの車両市場シェアの71.62%を支配しました。最大1,200社の部品メーカーがこのエコシステムを支え、輸入競合他社に対するコスト優位性をもたらしています。しかし、2023年以降の輸入規制の緩和により、外国ブランドは特にプレミアムおよび電気セグメントにおいて、品質と機能に対する潜在需要を取り込むことが可能になっています。輸入車は徐々にシェアを侵食する可能性が高いですが、国内OEMは継続的な規模と優遇融資の恩恵を受けています。

合弁事業は中間的な道として機能し、地元の組立経済と国際技術を組み合わせ、完成車輸入に伴う外貨需要を軽減します。市場は、国内チャンピオンが関連性を維持するために製品の高度化を図らなければならない混合競技場へと進化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

顧客タイプ別:個人がリード、フリートが急増

個人バイヤーは2025年の販売台数の61.40%を占め、私的移動に対する文化的な重視と低燃料価格がもたらす相対的な手頃さを反映しています。しかし、ライドヘイリングプラットフォームの普及とeコマース物流の成熟に伴い、フリートおよび商業オペレーターは最速のCAGR8.74%を示しています。イランの車両市場はこのように二極化しており、大衆市場のセダン数量が家庭向けに対応する一方、小型商用車とハイブリッドタクシーの需要がプロのオペレーターの間で拡大しています。

政府調達も装甲ピックアップトラックや公共交通バスなどの特殊な要件を形成しています。フリート注文は高い稼働率と予測可能な交換サイクルをもたらし、OEMが目的別商用バリアントを開発することを促しています。長期的には、共有モビリティが個人所有の成長を抑制する可能性がありますが、人口動態と不十分な大量輸送機関が相当規模の小売基盤を確保しています。

地理的分析

テヘラン州は、その高密度な人口、熟練した労働力、Iran KhodroおよびSAIPAの工場への近接性により、イランの車両市場の中核を担っています。クラスタリング効果はサプライヤーエコシステムと研究センターを育成し、首都の中心性を強化しています。イスファハン州がこれに続き、冶金資産と国道を結ぶ戦略的な交差点を活用し、製造・流通ハブとなっています。 タブリーズを州都とする東アーザルバーイジャーンは、トルコとコーカサスへの近接性を提供し、合弁事業に輸出ゲートウェイを与えています。フーゼスターンはプラスチック用の石油化学原料を供給し、ニッチな軍用車両生産を担い、上流と下流のバリューチェーンを統合しています。 北部の州はCNG車両の展開を支えるガスパイプラインの恩恵を受け、南部沿岸の州は部品流入と将来的な車両輸出のための港湾能力を提供しています。地域の専門化は国家の回復力のバランスを取っており、マルカズィーのエンジン加工、ゴムの電子機器、ヤズドのガラスがその例です。統合された地理的条件は、イランの車両市場が国内でサブアセンブリ契約を再配分することにより、為替不足などのショックを吸収する能力を支えています。

規制環境

イランの車両規制は、産業・鉱業・貿易省(MINT)が主導する輸入許可およびコンプライアンス監督を中心としており、統合貿易システムを通じた発注登録(sabt-e sefaresh)や販売後サービス証明が含まれる。1404年(2025年)国家予算法(注1(R)項)のもとでは、新車・中古車の輸入が認められており、年間少なくとも20億ユーロの外貨配分が付与されるため、輸入量は外貨の利用可能性と行政承認に密接に連動している。

技術的コンプライアンスについては、イラン国家標準機構(INSO)が型式承認要件(ISIRI 6924を含み、欧州枠組みEC/2007/46への整合を含む)を適用し、輸入自動車の型式承認および適合証明のプロセスを公表している。輸入制度はパワートレイン別に関税を区別しており、EVは4%、ハイブリッド(HEV/PHEV)は15%、ガソリン車はより高いスライディングスケール(55%から135%)が引用されている。2026年の中古車適格性については、対象を2021年から2023年式(製造から3年から5年)に制限し、非常に低走行距離(99km未満)の車両については特定の保証書類の免除を含んでいる。

バリューチェーン分析

イランの車両バリューチェーンは、国内OEM(イラン・コドロとSAIPAが主導し、パルス・コドロも重要な存在)を中心としている。これらの企業は、多くの機械部品や車体部品について幅広い現地サプライヤー基盤を活用しているが、エンジン、電子機器、その他の高付加価値システムについては依然として輸入部材に依存している。外貨配分制約と制裁関連の摩擦がリードタイムの長期化や間欠的な生産停止の一因となっており、業界報告によれば、中国系グループが輸入部品の大きな割合を占め、中国ブランドが市場内で目立つシェアを維持している。

下流需要は、家庭向け小売と、ライドヘイリングや商業事業者を含む高回転のフリート向けチャネルに分かれている。流通とアフターサービスは、輸入業者およびブランドのサービス認証に関する政府要件に大きく依存している。外貨不足に対応するため、メーカーは物々交換(例えば金属や農産物と部品の交換)などのサプライチェーン上の回避策を用いており、これにより生産は継続しているものの、コモディティ価格や外部混乱に連動した変動性が生じている。業界の生産データはこの脆弱性を浮き立たせており、2026年3月終了の11か月間における乗用車生産は735,334台と報告され、前年比で減少し、2026年初めの推計では前年比で四半期生産が大幅に減少していることが示され、部品供給とキャッシュフローがチェーン全体で制約要因であることが指摘されている。

競争環境

市場構造は高度に集中しており、Iran KhodroとSAIPAが合わせて台数販売のほぼ半分を占めています。この複占は価格競争を抑制しますが、新規参入者に対して高い参入障壁を課しています。戦略は、合弁技術の拡大、バーターによる部品確保、進化する安全・排出規制に対応するためのプラットフォームアップグレードを中心に展開されています。

能力拡張計画には、Renaultの15万台施設とMercedes-Benz Actrosトラックの現地組立が含まれます。国内企業は外貨エクスポージャーを削減するために主要部品の垂直統合を模索する一方、ピスタチオを電子機器と交換するバーター取引が従来の輸入金融の代替となっています。電気自動車とプレミアムSUVにおけるホワイトスペースの機会は、中国パートナーからのCKDキットを活用するBahman Groupなどの小規模プレーヤーを引き付けています。

ライドヘイリング大手のSnappは下流への影響力を行使し、OEMのフリート仕様を形成する可能性があります。イランの車両市場は、小規模な組立業者が通貨変動、コンプライアンス費用、技術格差に苦しむ中で統合が進む可能性があります。並行して、近隣市場への輸出野心は地域の型式認証基準を満たすことにかかっており、そのためには国際的なパートナーシップが引き続き不可欠です。

イランの車両業界リーダー

Iran Khodro

SAIPA Group

Pars Khodro

Bahman Group

Kerman Motor

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策主導による輸入再開と、燃料小売拠点でのEV充電インフラの継続的な整備が、各セグメントにおいて特定のホワイトスペースを生み出している。2026年4月、運輸省は2026年を通じて車両輸入が制限なく継続されることを確認し、イラン税関(IRICA)は2026年3月21日から5月22日の間に11,000台の車両が輸入されたと報告し、これは前年同期比47%増であった。これはより広範なモデル展開を支え、輸入業者と現地組立業者に機能、安全性能、パワートレインで競争する余地を与えている。

電動化プログラムはまた、需要をフリート車両や二輪車にも拡大している。2026年7月、NIORDCは全国の燃料スタンドで27か所のEV充電スタンドが稼働していると報告し、2025年3月以降に223件の建設許可が発行されたことも指摘し、既存のステーションネットワークを活用したインフラ整備の道筋を示した。別途、2026年2月に確定した並行の草案協定では、3,200台のガソリン式オートバイを電動モデルに置き換えることを目標としており、審査待ちの状態で、電動化を乗用車の範囲を超えて拡大するものである。国内生産が政府の年間生産目標を下回って報告されている中、機会は特に電子機器などの制約のある部品の現地化と、INSOの型式承認および輸入業者のアフターサービス要件を満たしつつ外貨依存度を低減するプラットフォーム戦略にも集中している。

最近の業界動向

- 2026年6月:イラン・コドロは、ホラーサーン工場でSAFIR車両の試験生産を開始し、より広範な展開に先立ちライン性能と品質管理を検証した。この取り組みは、部品供給とキャッシュフローの制約にもかかわらず、プラットフォーム更新への継続的な投資を示すものであり、主要地域拠点での工程認定によりスループットの安定化を支えている。

- 2025年4月:AvtoVAZは、複数市場にわたる輸出連動型戦略の一環として、イランで最新のLadaモデルを組み立てる現地化計画を発表した。現地組立はCKD/SKDのパイプラインを拡大し、価格に敏感な乗用車セグメントにおいて国内ブランドへの競争圧力を高めると同時に、供給選択肢を多様化する。

- 2024年4月:MAPNAグループは、10万台の電動タクシーの導入計画を支援するため、全国に20か所のEV充電ステーションを建設することを確認した。この充電インフラ整備は、タクシー事業者の運用リスクを低減することでフリート電動化の取り組みを支え、OEMおよび組立業者に対して都市部の調達ニーズに合致したBEVおよびハイブリッド選択肢の提供を促している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、イランの車両市場は、当該年にイラン国内で販売された新車の価値として測定され、現地購買者が利用可能な主要パワートレインにわたる乗用車および商用車を対象としている。

対象範囲外:中古車の再販活動、アフターサービス部品・サービス収益、および単独の金融・保険サービスは市場規模から除外される。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツユーティリティ車

- マルチパーパス車

- 小型商用車

- 中型・大型商用車

- バスおよびコーチ

- 乗用車

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド電気

- バッテリー電気

- その他

- 所有形態別

- 国内ブランド

- 輸入ブランド

- 顧客タイプ別

- 個人消費者

- フリートおよび商業オペレーター

- 政府および防衛

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、イランにおける需要と供給の外側の境界を設定し、インタビューで仮定を検証する前にクリーンな過去のデータ系列を構築するために用いられた。当社では通常、イラン税関の貿易データ、OPECおよびIEAの燃料・エネルギー指標、世界銀行のマクロ系列(インフレ、所得、外国為替)、UN Comtradeの貿易分類、および国連の人口・都市化指標などの公開統計や公式発表に依拠している。

これらの情報を市場モデルに反映するため、自動車メーカーおよび販売会社の公開情報、入手可能な場合は監査済み財務諸表、投資家向け資料、業界団体の最新情報、生産・政策変更に関する信頼できる報道なども確認している。同時に、企業財務・インテリジェンス向けの有料サブスクリプション、輸出入の出荷レベルデータベース、および方向性の検証に役立つ場合の自動車販売追跡データも活用している。これらの出典は例示的なものであり、データ収集、相互確認、明確化のために他の多くの公開文書も参照した。

一次インタビューおよび調査

一次調査は、制裁や通貨変動の中で定価と実際の販売量が異なる動きを示すことがあるため、実際に国内で販売されているものと、その実効的な価格帯を検証することに重点を置いた。OEM側の専門家、ディーラーおよび販売網、フリート購買者、アフターマーケット関連の参加者など様々な関係者に聞き取りを行い、国境を越えた供給制約や需要の変化を検証するため、地域間の対話も活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | アジア太平洋:46% |

| ミドルティア:56% | 部門/事業単位リーダー:28% | 欧州・中東・アフリカ:33% |

| 小規模プレーヤー:14% | マネージャー:58% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、生産、純貿易フロー、登録・販売の各種指標を年間の新車需要プールとして再構築するトップダウン方式から始まり、その後、観測された価格帯を用いて価値に変換される。この構造が安定した後、選択的なボトムアップ方式の検証が行われる。例えば、カテゴリー別に推定台数を乗じたモデル単位でのサンプル価格や、過小報告やタイミングの差を調整するための販売チャネル確認などが用いられる。

この市場における主要な入力データには、国内生産水準、輸入の可否とモデル構成、実効的な取引価格を変化させる為替変動、燃料政策とCNG採用の動向、そしてインフレ調整後所得や信用の引き締まりなどの消費者購買力指標が含まれる。予測にはシナリオ分析を用いており、インタビューで収集した変数レベルの見通しに基づいている。政策変更や外国為替の状況が販売量と価格を急速に変化させる可能性があるためである。あるデータ系列が特定期間について欠落している場合は、貿易動向や生産能力利用率などの近接指標を用いて補完し、その前提は検証の過程で再検証された上で採用される。

データ検証と更新サイクル

各モデルの出力は、販売台数の方向性、生産に関する発表、貿易フローの変化などの独立した指標と照合され、その後、暗示される平均販売価格が市場価格水準との合理性の観点から見直される。差異が大きいと判断された場合は、単位定義、通貨のタイミング、単発の政策事象がその年に歪みをもたらしたかどうかを再確認する。

承認前には、第二の分析担当者が計算とロジックの流れを確認し、重要な前提がなお不確実な場合はフォローアップの聞き取りが実施される。本レポートは毎年更新され、大きな政策変更、急激な外国為替の変動、輸入・生産の混乱などの重大な事象が発生した場合には、随時更新が行われる。

Mordor Intelligenceによるイラン車両市場規模と他の公表推計との比較

イラン車両市場の公表市場規模は、境界の設定方法が異なり、同じ年でも異なる価格ロジックで評価されうるため、常に一致するわけではない。差異は通常、車両販売として計上される対象、通貨とインフレの扱い方、そして推計が販売台数の動向指標に立脚しているかどうかから生じる。

ベンチマーク表にばらつきが見られる主な理由は、一部の出典が中古車販売や関連収益ストリームを混在させていること、あるいはイラン特有の外国為替変動を十分に反映していない古い価格基準を用いていることにある。この表はまた、Mordor Intelligenceモデルで適用された範囲の選択も反映しており、そこでは国内の新車販売を中心に価値を構築し、生産および純輸入指標と照合した上で最終的な合計値を確定している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 43.86 B (2026) | |

| 総合コンサルティング会社A | USD 41.50 B (2024) | 異なる基準年を使用し、より広範な車両関連カテゴリーを統合していることが多く、価格基準が外国為替の変動時に見られる実効的な取引価格の変化と十分に整合していない可能性がある。 |

| 業界出版社B | USD 34.60 B (2023) | 異なるセグメンテーションの視点を用いたより早い年から始まっており、台数の前提が国内生産や輸入可否の変化と整合していない場合、数値がより低くなる可能性がある。 |

実務的な観点では、同じ年、通貨のタイミング、販売の境界を各出典間で整合させると、差異は縮小する。当社の手法は、販売台数の動向要因と明確な価格構築に結び付いているため、追跡可能性が保たれており、市場状況が変化した際には繰り返し検証・再確認することができる。

レポートで回答される主要な質問

イランの自動車市場の現在の規模はどのくらいですか?

イランの自動車市場は2026年に430億8,600万米ドルに達しており、2031年までに573億1,000万米ドルに成長する見込みです。

イランの自動車市場を支配している企業はどこですか?

Iran KhodroとSAIPAは合わせて総販売台数の約80%を占め、複占構造を確立しています。

イランにおける電気自動車の成長速度はどのくらいですか?

バッテリー電気自動車は、政府のタクシー電動化プログラムの拡大に伴い、2026年から2031年にかけてCAGR17.10%を記録すると予測されています。

CNGがイランの自動車戦略にとって重要な理由は何ですか?

CNGはイランの豊富な天然ガス埋蔵量を活用し、ガソリン輸入圧力を軽減し、全国2,300か所以上の給油ステーションの恩恵を受けています。

市場の成長を制約する課題は何ですか?

部品輸入を制限する外貨不足、生産コストを押し上げる慢性的な通貨下落、EV充電能力に対する電力グリッドの制限が主要な制約です。

最終更新日: