AIガバナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.44 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 28.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIガバナンス市場分析

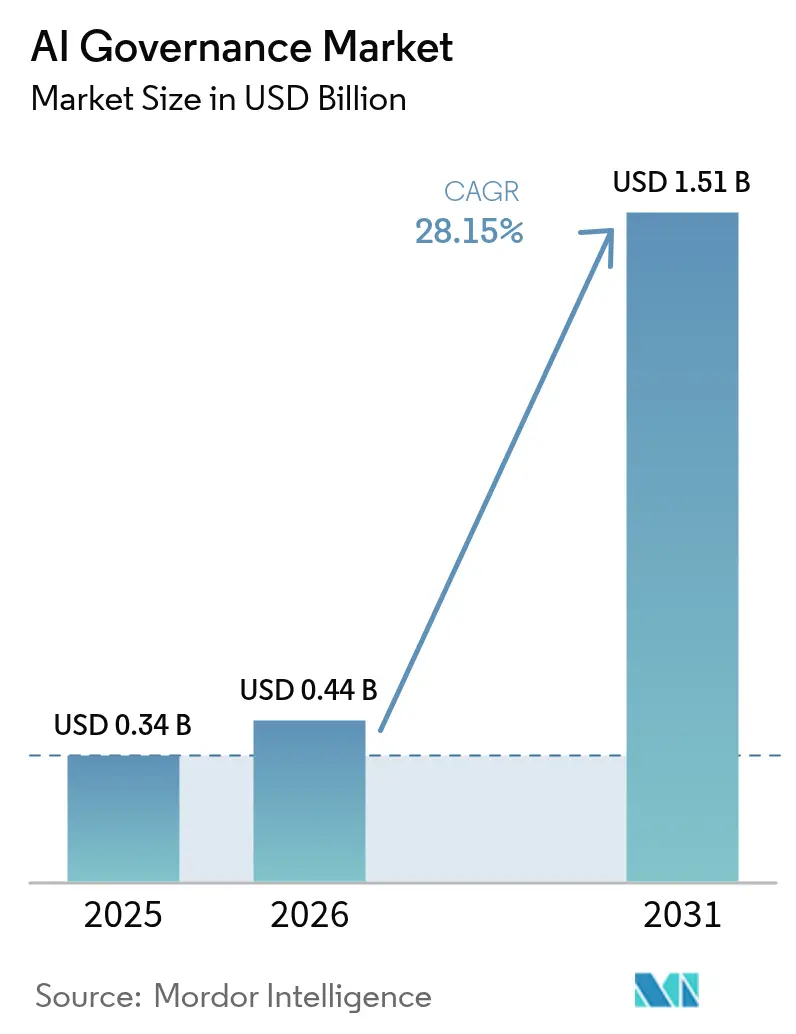

AIガバナンス市場規模は2025年に3億4,000万米ドルと評価され、2026年の4億4,000万米ドルから2031年には15億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)においてCAGR28.15%で成長します。

加速する成長は、生成AI(ジェネレーティブAI)の導入が従来のリスク管理フレームワークを上回るペースで進む中、体系的な監督に対する緊急ニーズを反映しています。2025年2月に施行されたEU AI法(EU AI Act)は重要な転換点となり、高リスクシステムに対する包括的なガバナンス構造を義務付け、違反に対しては最大3,500万ユーロまたはグローバル売上高の7%に相当する罰金を科す可能性があります[1]Moody's、「EU AI法の信用力への影響」、moodys.com。同時に、保険会社は認証済みガバナンスフレームワークに対して保険料割引を連動させており、企業の迅速な導入を促しています。大企業が初期支出を牽引している一方、クラウドネイティブプラットフォームが参入障壁を引き下げ、中小企業(SME)の需要を触媒しています。地域別では、北米が現時点でリードしており、アジア太平洋地域は地域規制当局がイノベーションアジェンダと段階的に強化される安全規制を融合させる中で、将来最も急速な成長を記録すると見込まれています。

主要レポートの知見

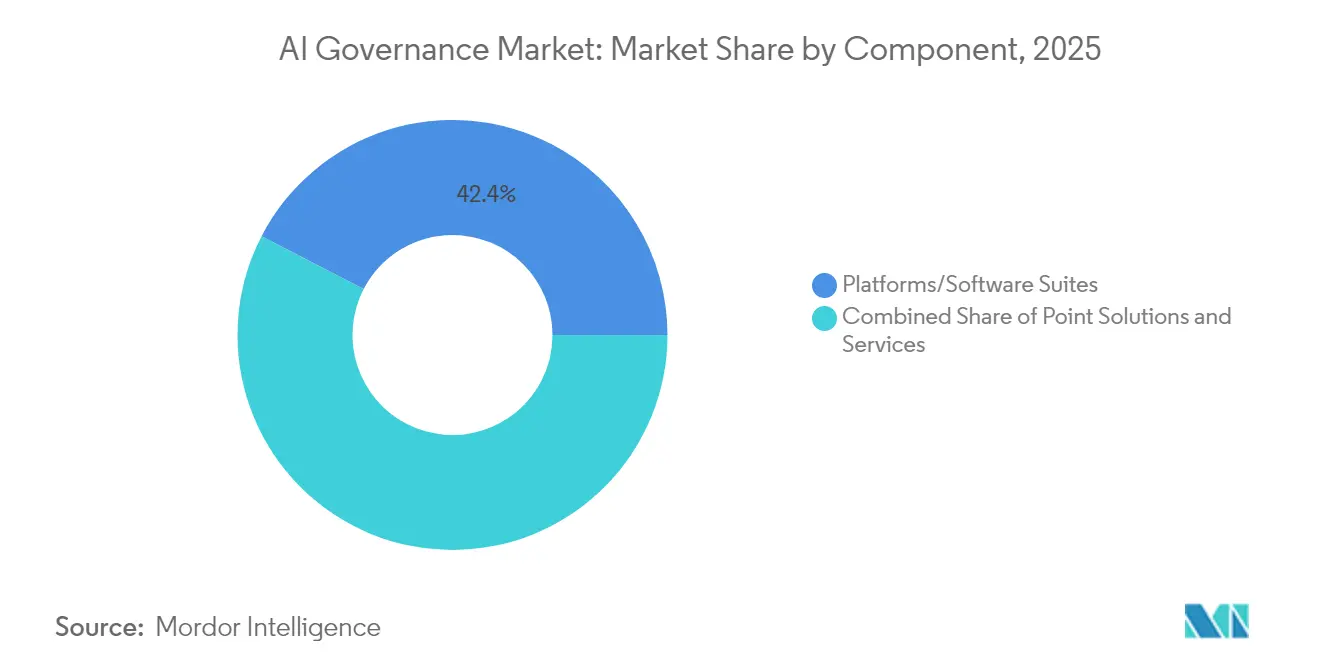

- コンポーネント別では、プラットフォームおよびソフトウェアスイートが2025年のAIガバナンス市場シェアの42.40%を占め、バイアス検出および説明可能性向けポイントソリューションは2031年までに28.6%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウド導入が2025年のAIガバナンス市場規模の77.20%を占め、2031年までに年率29.4%で拡大する見込みです。

- エンドユーザー産業別では、金融サービスが2025年に25.40%の収益シェアでリードし、医療は2031年までに28.5%のCAGRで成長しています。

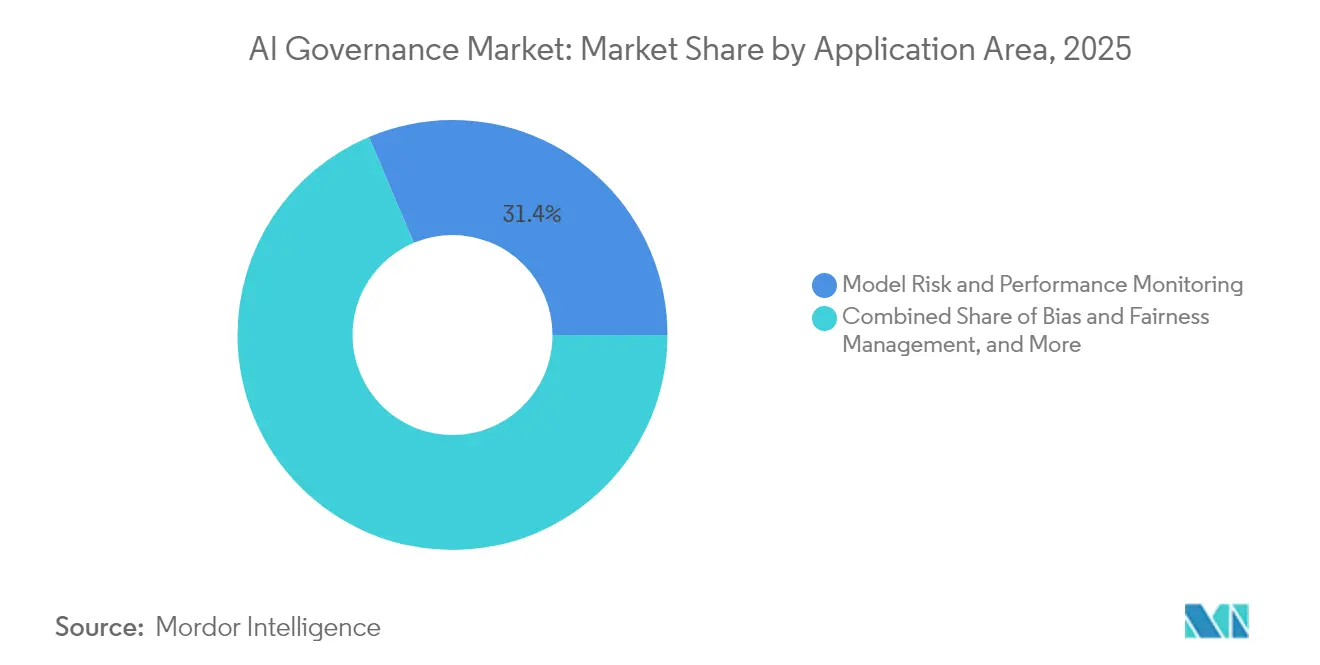

- アプリケーション領域別では、モデルリスクおよびパフォーマンス監視が2025年のAIガバナンス市場規模の31.35%のシェアを獲得し、バイアスおよび公平性管理は2031年までに28.55%のCAGRで成長しています。

- 組織規模別では、大企業が2025年のAIガバナンス市場規模の60.20%のシェアを占め、中小企業(SME)は2031年までに29.05%のCAGRで拡大しています。

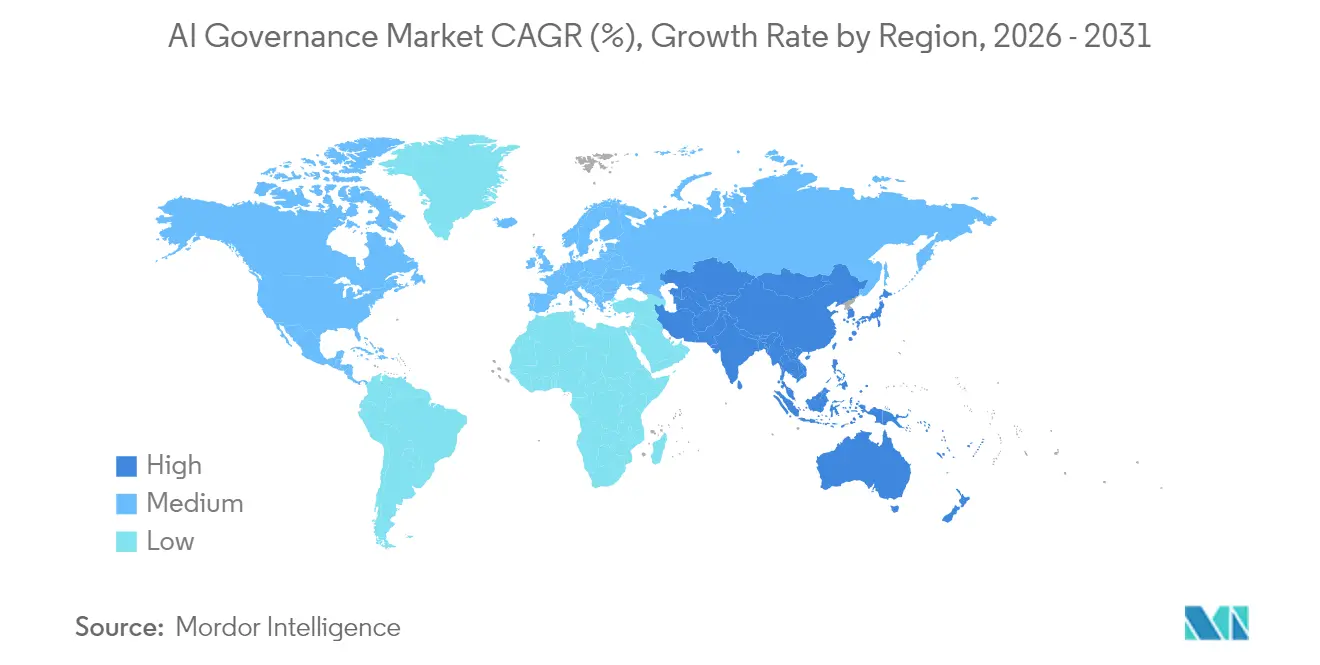

- 地域別では、北米が2025年に32.85%の収益シェアを維持し、アジア太平洋地域は2031年までに34.7%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAIガバナンス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| モデルの透明性と説明可能性に対する需要の拡大 | +6.2% | グローバル、特にEUおよびカリフォルニア州で厳格 | 中期(2〜4年) |

| AI特有の規制の急速な拡大 | +8.1% | EU、米国各州、主要アジア太平洋諸国 | 短期(2年以内) |

| 偏ったAIによる企業の評判リスクの上昇 | +4.7% | グローバル、特にBFSIおよび医療 | 中期(2〜4年) |

| ESG主導の投資家圧力の高まりによるアルゴリズムへの影響開示 | +3.4% | 北米およびEU、アジア太平洋地域への拡大 | 長期(4年以上) |

| 自律的コンプライアンスエージェントとしてのAI-for-AIの出現 | +3.8% | グローバル、大企業内でのパイロット展開 | 中期(2〜4年) |

| 保険会社による認証済みガバナンスへの保険料割引の連動 | +2.6% | 北米およびEUの保険市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モデルの透明性と説明可能性に対する需要の拡大

EU AI法の条項により、高リスクAIシステムは明確な技術文書、追跡可能な監査ログ、および自動化された意思決定に対する人間が読める形での根拠を生成することが義務付けられています。信用スコアリングにAIを活用する金融機関は、規制当局と影響を受ける消費者の双方を満足させる説明を提供しなければなりません[2]国際決済銀行、「信用モデル透明性ガイダンス」、bis.org。企業はますます解釈可能性を競争資産として捉え、社内承認サイクルを加速させ顧客信頼を強化しています。ベンダーはモデルの系譜を自動文書化し、リアルタイムの自然言語説明を生成するプラットフォームで対応しています。その結果、調達チームは透明性認証済みのソリューションを優先し、不透明な「ブラックボックス」アルゴリズムから解釈可能なアーキテクチャへと予算を移行させています。

AI特有の規制の急速な拡大

2024年から2025年にかけて、AIを規制する70以上の新たな立法または行政指令が世界各地で施行されました。EU AI法がグローバルな参照点を設定する一方、中国の生成AI届出制度は事実上のライセンスモデルを導入し、サービス提供者に学習データと安全管理の登録を義務付けています。管轄区域間の相違により、多国籍企業はモデルインベントリを各地域のリスクカテゴリにマッピングするコンプライアンスダッシュボードの維持を迫られています。EUにおける高リスクシステムへの最短6ヶ月の期限は、アジアで一般的な1年の猶予期間と対照的であり、ライフサイクルの後半に管理策を後付けするのではなく、設計段階から柔軟なガバナンスフレームワークを組み込む企業に有利に働きます。

不公平または偏ったAI結果による企業の評判リスクの上昇

アルゴリズムによる差別訴訟は、理論的なリスクから実質的なリスクへと移行しています。2024年、Progressive InsuranceはAIが生成した価格設定の不一致から生じる潜在的な責任を年次報告書(10-K)で認めました。取締役会は現在、モデルが本番稼働に至る前にバイアスダッシュボードとシナリオテストを要求しています。メディア報道が失敗事例を増幅させ、単一の事件を数時間以内にグローバルな話題へと変えています。保険引受会社は、文書化されたバイアス軽減を条件とするパフォーマンス保証ポリシーを提供し始めており、ガバナンスの成熟度をさらに収益化しています。

アルゴリズムへの影響開示に向けたESG主導の投資家圧力の高まり

機関投資家はデューデリジェンスのチェックリストにAIの公平性と環境負荷の指標を組み込むようになっています。グローバル排出量の2〜3%を占めるデータセンターのエネルギー消費は、AIワークロードがコンピューティング密度を高めることから精査を受けています。S&P500企業の約15%が2024年にAI監督を取締役会レベルに引き上げました。自然関連財務情報開示タスクフォース(TNFD)フレームワークの採用により、企業は自動化された意思決定の社会的・生態学的成果を定量化することが求められ、ESG適合の影響報告書を自動生成するガバナンスソフトウェアへの需要が高まっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIの倫理およびコンプライアンス人材の不足 | −4.9% | グローバル、特に北米およびEUで深刻 | 短期(2年以内) |

| レガシーMLOpsスタックとの高い統合複雑性 | −3.2% | グローバル、既存インフラを持つ大企業 | 中期(2〜4年) |

| グローバル規制定義の断片化 | −2.8% | BFSIおよび医療で事業を行う多国籍企業 | 中期(2〜4年) |

| 正式な監督外のシャドーAI展開 | −2.1% | グローバル;リモートおよびシチズンデベロッパー環境によって激化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIの倫理およびコンプライアンス人材の広範な不足

データサイエンス、法律、リスク監督を理解する学際的な専門家への需要は供給を大幅に上回っています。2024年の労働力調査によると、組織の65%が生成AIの安全な利用を確保するために追加規制が必要と考えているにもかかわらず、コンプライアンスに必要な十分な社内専門知識を持つ企業はほとんどありません[3]IBM、「グローバルAI導入インデックス2024」、ibm.com。欧州企業はEU AI法の義務を満たすためにAI倫理スペシャリストを緊急に採用しています。高額な給与とコンサルティング費用がコンプライアンス予算を膨らませ、開発パイプラインにポリシーチェックを組み込む自動化への投資を促しています。

レガシーMLOpsスタックとの高い統合複雑性

レガシーモデル運用環境には、バージョン管理、系譜管理、監査ログのための組み込み制御ポイントが欠如しています。2024年の業界調査では、回答者の58%がツールの断片化を主要なガバナンスの障壁として挙げました。広範なデータサイエンスワークフローへの監督の後付けには数百万ドルのコストがかかり、プロジェクトのタイムラインを四半期単位で延長する可能性があります。人気のデータサイエンスノートブック、実験トラッカー、CI/CDオーケストレーターに対する既製アダプターを提供するベンダーは、そのため戦略的優位性を獲得します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが企業支出の基盤を形成

プラットフォームおよびソフトウェアスイートは2025年に42.40%の収益を占め、ポリシー、監視、文書化を統合的に管理する統一環境に対する購買側の選好を裏付けています。IBMなどのベンダーは、モデルインベントリを管轄区域固有の義務にマッピングする統合ダッシュボードを提供し、監査疲労を最小化しています。バイアス検出および説明可能性向けのポイントツールは、大規模なシステム刷新を必要とせず既存のパイプラインにシームレスに組み込めることから、28.6%のCAGRで最も急速に拡大しています。サービスサブセグメントは、深刻なスキル不足の中でフレームワーク設計と規制当局との連絡業務をアウトソーシングする組織が増えるにつれ、着実に成長しています。

エンタープライズアーキテクトはギャップを避けるために単一のシステムオブレコードを好みます。しかし、ブラウンフィールド環境では段階的な展開が主流です。チームはしばしば不均等な影響を検出するバイアススキャンAPIから始め、その後自動文書生成ツールを重ねていきます。この「モジュラー型」の導入経路は、デジタルネイティブのグリーンフィールド企業ではプラットフォームがシェアを獲得し、既存の大企業ではポイントソリューションが浸透するという並行した成長経路を生み出しています。データフローのマッピング、リスク階層の分類、内部ポリシーと各規制当局の要件との整合という重い作業を反映し、プロフェッショナルサービスへの需要は引き続き堅調です。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

展開形態別:クラウドファースト、それでもハイブリッドが継続

クラウド導入は2025年のAIガバナンス市場の77.20%を占め、年率29.4%で複利成長する見込みです。プロバイダーはプラットフォームサービスに直接ガバナンスフックを組み込み、進化するルールを追跡する自動アップグレードを提供しています。単一コンソールで複数リージョンのデータセンター全体のプロンプト、学習実行、推論ログを検査でき、コンプライアンスの負担を軽減しています。中小企業(SME)は初期資本要件がほぼ不要なため、こうした従量課金制オプションに引き寄せられています。

クラウドの勢いにもかかわらず、データ主権やレイテンシの制約を満たすために一部のワークロードはオンプレミスに残っています。生成AI型信用スコアリングのパイロットを実施している欧州の銀行は、機密性の高い顧客データを国境内に留めるため、説明可能性アルゴリズムを自社サーバー上で実行することが多いです。そのためハイブリッド設計が普及しており、学習はオンプレミスのサンドボックスで行われ、監視ダッシュボードはソブリンクラウドエンクレーブに配置される場合があります。展開モードを横断して同等の機能を提供するベンダーは、クライアントがモデルを段階的な環境を通じて移行させるにつれ、クロスセルの機会を獲得します。

エンドユーザー産業別:金融サービスが依然リード

金融機関は、米国のSR 11-7やEUの欧州銀行監督局(EBA)モデルリスク管理ガイドラインなどの厳格な監査体制により、2025年収益の25.40%を維持しています。これらのルールはAIガバナンス管理に直接対応しており、支出を加速させています。リスクおよびコンプライアンスチームはガバナンスツールを活用してモデル承認委員会を自動化し、新しいスコアリングや不正検知アルゴリズムの市場投入時間を短縮しています。保険会社はさらに、継続的なパフォーマンス監視を採用してアクチュアリアルテーブルをリアルタイムで更新しています。

医療はAI支援診断・治療において透明性のある推論が求められるとして28.5%で最も急速に成長しています。規制当局は現在、画像分類器による選別決定の正当化を病院に求めています。ガバナンスプラットフォームは、倫理審査委員会を満足させるピクセルから意思決定までの追跡可能性を提供します。製薬研究開発は同様の機能を使用して、FDAまたは欧州医薬品庁(EMA)への申請時にAI駆動のターゲット発見経路を弁護しています。政府、小売、通信、モビリティの各垂直産業が続いており、EU AI法の分類体系をますます参照するセクター固有の標準に導かれています。

アプリケーション領域別:監視が主導、バイアスが成長をリード

モデルリスクおよびパフォーマンス監視は、すべての本番システムがドリフト、レイテンシ、稼働時間のヘルスチェックを必要とすることから、2025年に31.35%のシェアを占めました。ダッシュボードはテレメトリを集約し、統計指標が警告しきい値を超えるとアラートを発します。バイアスおよび公平性管理は、規模は小さいものの、企業がDEI(多様性・公平性・包括性)コミットメントを実践し、差別申し立てからブランドを守るにつれ、28.55%のCAGRで上昇しています。説明可能性、監査証跡生成、プライバシー管理がスタックを補完し、多くの場合単一ライセンスパッケージにバンドルされています。

組織はまず業務を安定させるために監視を導入し、その後センシティブなモデルにバイアススキャンを導入します。フィンテック貸出会社は現在、毎晩公平性評価を再実行し、人口統計分布が変化した際にスコアカードを再較正しています。小売業者は同様のロジックをレコメンデーションエンジンに適用し、歴史的な固定観念の強化を避けています。生成コンテンツがマーケティングワークフローに入り込むにつれ、幻覚検出と毒性フィルタリングがガバナンスメッシュに組み込まれる追加モジュールとなっています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

組織規模別:大企業がペースを設定、中小企業が追随

大企業は2025年支出の60.20%を占めました。これらの企業は複数の規制当局への対応が求められ、専任のリスク部門を持ち、ガバナンスツールを使用して法務、コンプライアンス、エンジニアリングの関係者を調整しています。予算は24時間規制ホットラインやカスタマイズされた保証レポートを含むプレミアムサービス層にも及びます。

しかし、中小企業(SME)はクラウド価格が大幅に低下し、規制当局が小規模企業を免除するのではなく比例的にルールを適用するため、29.05%のCAGRを記録しています。ローコードポリシーエディタは、独自のスクリプトなしにリーンなチームがコントロールを体系化するのを支援します。ベンダーはEU AI法およびカリフォルニア州の予定されている自動化意思決定システム法規にマッピングされた事前テンプレート化されたリスク分類体系を搭載した「スターターキット」を発売しています。この民主化により、ガバナンスはB2B契約への参加条件となっています。大企業の購買側は、従業員数に関わらずサプライヤーへの監督の証拠をますます求めるようになっています。

地域分析

北米の2025年の32.85%シェアは、早期のベンチャー資金調達、高いクラウド普及率、集中的な監督需要を生み出す州規制の複雑な組み合わせを反映しています。ホワイトハウスのAIに関する大統領令は広範なガイドラインを設定していますが、詳細は各省庁に委ねており、定義が成熟する中で積極的なコンプライアンス支出を促しています。カナダは自主標準を好んでいますが、欧州のリスク階層を模倣したAI・データ法の施行が迫っていることを示しています。メキシコは米国・メキシコ・カナダ協定(USMCA)内に越境データフロー条項を採用し、北米パートナーと互換性のあるガバナンスアップグレードへと国内企業を誘導しています。

アジア太平洋地域は2031年までに34.7%のCAGRを記録すると予測されており、世界で最も急速な成長となります。中国は国家安全保障上の要請と省レベルの実施ガイドラインを組み合わせ、組織の階層全体にポリシーを浸透させることができるベンダーに有利な多層チェックポイントを作り出しています。日本の軽規制アプローチはセクターガイダンスで補完された自主規範を促進し、多様なツールチェーンに組み込めるモジュラーガバナンススイートの成長機会を提供しています。2026年1月に施行された韓国のAI基本法は欧州スタイルの透明性要件を拡張し、インドの政府イニシアチブは責任あるAIサンドボックスへの資金を注入しています。これらのスキームは全体として、多言語インターフェースサポートと柔軟なポリシーエンジンを必要とするパッチワーク状の状況を作り出しています。

欧州はEU AI法に支えられた着実な普及を示しています。執行機関はグローバル売上高の7%に相当する罰則を科すことができ、迅速な対応を迫っています。ドイツとフランスは、確立された産業AIハブと信頼できるAIセンターへの政府共同投資を通じて展開をリードしています。英国は既存の規制当局を中心としたイノベーション促進型のアプローチを追求していますが、越境事業者は市場アクセスを維持するためにEU標準との整合を維持しています。北欧諸国は公共部門の透明性を重視し、アルゴリズムレジスターを公開するためにオープンソースの監視スクリプトを展開しており、東欧加盟国はEU構造基金を活用してターンキー型ガバナンスプラットフォームを採用しています。

競合環境

AIガバナンス市場は中程度に断片化されています。既存の大手テックベンダーは企業内の足場を活用し、ガバナンス機能をより広範な分析またはクラウドポートフォリオにバンドルしています。IBMのwatsonx.governanceスイートはこのアプローチを体現しており、単一ライセンス内でモデルカタログビュー、バイアススキャン、ポリシーワークフローオーケストレーションを提供しています。Microsoft CorporationはAzure AI Studioに同様の管理機能を直接統合し、ワークフローをそのエコシステムに囲い込むスイッチングコストを生み出しています。Google CloudはNISTおよびISOの標準に準拠した組み込みポリシーライブラリとパートナーサービスを組み合わせています。

専門スタートアップがニッチなギャップを埋めています。Credo AIはポリシー生成とステークホルダースコアカードを重視しています。Arthur AIはドリフトと外れ値検出のためのモデル固有のテレメトリを提供し、Fairly AIは継続的なコンプライアンステストに焦点を当てています。これらの企業はSlalomやBooz Allenなどのコンサルティングインテグレーターと頻繁に提携し、組織変革管理に取り組んでいます。特許出願はイノベーションの強度を示しており、世界知的所有権機関(WIPO)は2023年に25,000件以上の生成AI特許を記録し、そのうち顕著なサブセットがガバナンスツールを対象としています[4]世界知的所有権機関(WIPO)、「生成AIに関する特許ランドスケープレポート2023」、wipo.int。

エコシステムプレーヤーがエンドツーエンドスタックの提供を競う中、戦略的アライアンスが増加しています。AnthropicのAWSおよびAccentureとの三者連携は、1,400人以上のエンジニアを育成し、ClaudeモデルをRegulated(規制対象)産業に組み込んでいます。IBMとe&およびKPMG日本との提携は、プラットフォームベンダーが厳しい規制期限を持つ地域に浸透するために通信および顧問チャネルを活用する方法を示しています。資金調達の勢いは続いており、Monitaur、ValidMind、ModelOpは2024年に合計2,400万米ドル以上を調達し、このカテゴリへの投資家の継続的な信頼を示しています。

AIガバナンス業界のリーダー企業

Microsoft Corporation

IBM Corporation

SAP SE

Google LLC(Alphabet Inc.)

FICO Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:OpenAIはコンピューティングインフラとガバナンスセーフガードの拡大のため、SoftBankが主導するラウンドで400億米ドルを調達しました。

- 2025年3月:Anthropic、AWS、Accentureが、規制対象セクターにサービスを提供する1,400人の育成済みエンジニアを擁する責任あるAIの拡大プログラムを開始しました。

- 2025年1月:e&がIBMと協力し、自動化されたリスク評価と通信ネットワーク全体の継続的なコンプライアンスをカバーするwatsonx.governanceに構築されたフルスタックAIガバナンスソリューションを展開しました。

- 2025年1月:KPMG日本がIBMとの提携を深化させ、EU AI法施行後の義務に対応するwatsonx.governanceを使用した「信頼できるAI」サービスを拡張しました。

グローバルAIガバナンス市場レポートの範囲

AIガバナンスは、機械学習(ML)およびその他のAIベースの技術の倫理的な展開を促進するための法的フレームワークの確立を促進するコンセプトです。

AIガバナンス市場は、コンポーネント(ソリューションおよびサービス)、展開形態(クラウドおよびオンプレミス)、エンドユーザー垂直産業(医療、政府・防衛、自動車、小売、BFSI、その他エンドユーザー垂直産業)、地域(北米(米国およびカナダ)、欧州(英国、ドイツ、フランス、その他欧州)、アジア太平洋(中国、インド、日本、その他アジア太平洋)、その他の地域)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| プラットフォーム/ソフトウェアスイート |

| ポイントソリューション(バイアス/説明可能性/監視) |

| サービス |

| クラウド(SaaS) |

| オンプレミス/プライベートクラウド |

| BFSI |

| 医療・ライフサイエンス |

| 政府・防衛 |

| 小売・Eコマース |

| 自動車・モビリティ |

| 通信・メディア |

| その他産業 |

| バイアスおよび公平性管理 |

| 説明可能性および透明性 |

| モデルリスクおよびパフォーマンス監視 |

| 規制コンプライアンスおよび監査証跡 |

| データプライバシーおよびセキュリティ管理 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| その他中東・アフリカ |

| コンポーネント別 | プラットフォーム/ソフトウェアスイート | |

| ポイントソリューション(バイアス/説明可能性/監視) | ||

| サービス | ||

| 展開形態別 | クラウド(SaaS) | |

| オンプレミス/プライベートクラウド | ||

| エンドユーザー産業別 | BFSI | |

| 医療・ライフサイエンス | ||

| 政府・防衛 | ||

| 小売・Eコマース | ||

| 自動車・モビリティ | ||

| 通信・メディア | ||

| その他産業 | ||

| アプリケーション領域別 | バイアスおよび公平性管理 | |

| 説明可能性および透明性 | ||

| モデルリスクおよびパフォーマンス監視 | ||

| 規制コンプライアンスおよび監査証跡 | ||

| データプライバシーおよびセキュリティ管理 | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答されている主要な質問

AIガバナンス市場の現在の規模と成長速度は?

市場は2026年に4億4,000万米ドルであり、28.15%のCAGRで2031年までに15億1,000万米ドルに達すると予測されています。

AIガバナンス収益に最も貢献している地域はどこですか?

北米が32.85%の収益シェアを保有し、アジア太平洋地域は2031年までに34.7%のCAGRで最も急速に成長している地域です。

クラウド展開が導入を支配している理由は何ですか?

クラウドプラットフォームは、迅速なスケーラビリティ、規制に準拠した自動更新、および低い初期コストを提供するため、導入の77.20%を占めています。

バイアスおよび公平性管理ツールの急増を促している要因は何ですか?

訴訟の増加と保険会社が義務付けるギャランティが、バイアス軽減を取締役会レベルの優先事項へと変え、このアプリケーション領域で28.55%のCAGRを促進しています。

AIガバナンスフレームワークの最も早期の採用者はどの業界ですか?

金融サービスが厳格な監督上の義務により25.40%のシェアでリードしており、医療は2031年まで28.5%の最高成長率で続いています。

スキルのボトルネックはどの程度深刻ですか?

人材不足は予測成長から推定4.9パーセントポイントを差し引き、組織が可能な限りコンプライアンスチェックポイントを自動化することを余儀なくさせています。

最終更新日: