サイバーセキュリティ エージェンティック AI 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.43 十億米ドル |

| 市場規模 (2031) | 9.63 十億米ドル |

| 成長率 (2026 - 2031) | 31.71% CAGR |

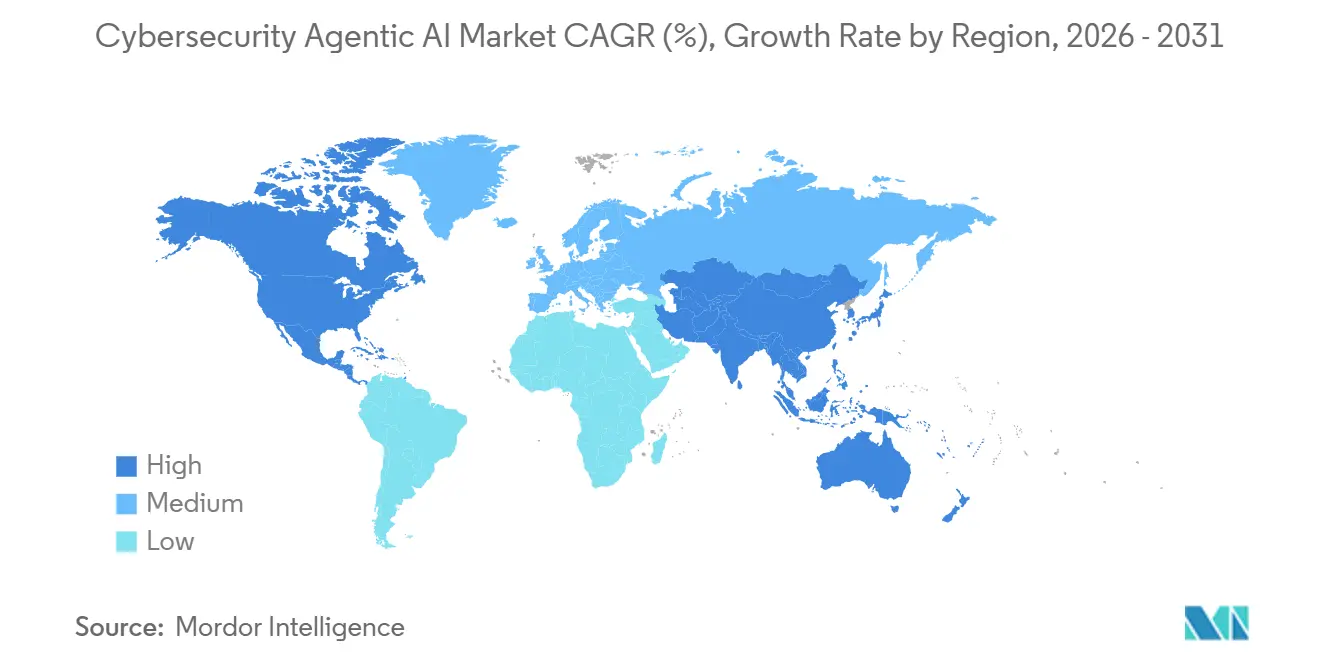

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるサイバーセキュリティ エージェンティック AI 市場分析

サイバーセキュリティ エージェンティック AI 市場規模は、2025年に18億3,000万米ドル、2026年に24億3,000万米ドルと予測され、2031年までに96億3,000万米ドルに達し、2026年から2031年にかけてCAGR 31.71%で成長する見込みです。エンタープライズセキュリティアーキテクチャにおけるこの変化は、固定ルールベースの自動化から、最小限の人的入力で推論・計画・防御行動を実行できるシステムへの移行を示しています。従来のAI導入サイクルとは異なり、企業は現在、AIをアナリスト支援ツールとしてのみ活用するのではなく、自律型システムに調査タスクを割り当てています。世界経済フォーラムによると、回答者の94%が今後1年間のサイバーセキュリティ変革の主要な推進力としてAIを挙げており、77%の組織がすでにフィッシング検知、侵入対応、SOC自動化にAIを導入しています。大手プラットフォームベンダーは、エンドポイント、クラウド、アイデンティティ、SOCのオファリングにエージェンティック機能を組み込むことで、サイバーセキュリティ エージェンティック AI 市場を形成し、クロスセルの機会を高め、購買者のスイッチングコストを増大させています。最も強い市場機会は、ハイブリッド環境および規制されたワークフロー全体にわたる継続的な監視を必要とする組織にありますが、モデルの透明性、ガバナンス、および計算効率に関する懸念が導入を遅らせる可能性があります。

レポートの主要な知見

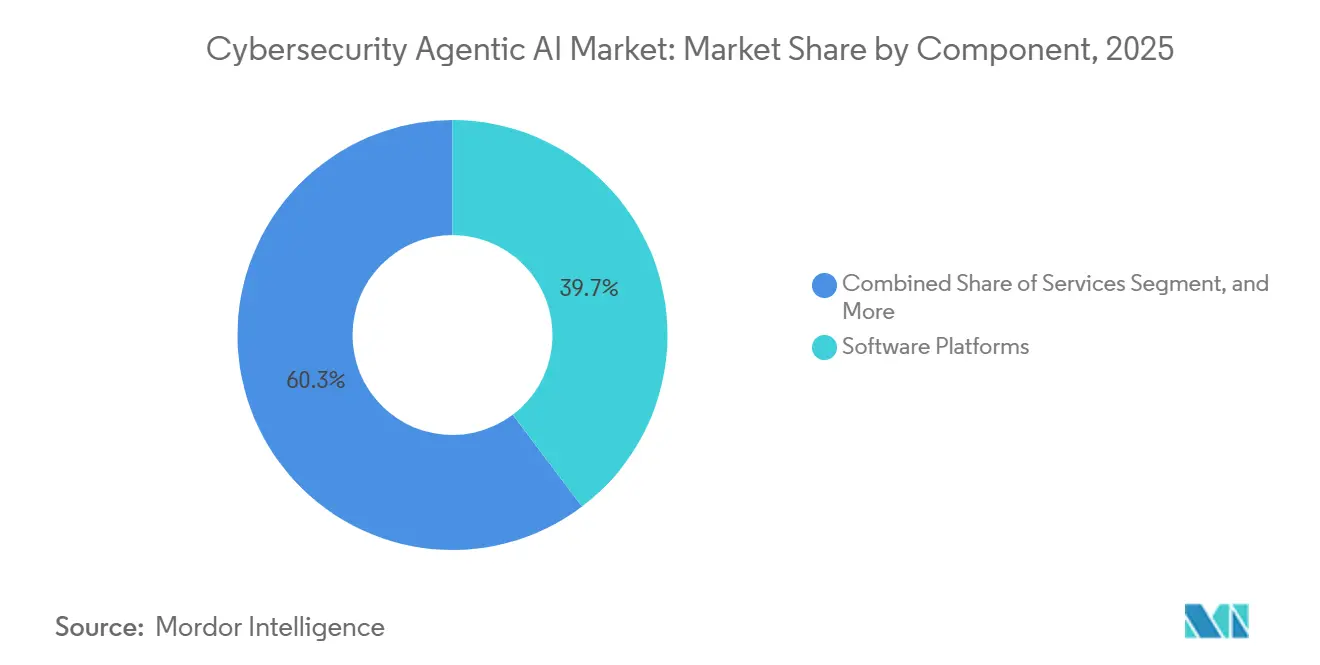

- コンポーネント別では、ソフトウェアプラットフォームが2025年のサイバーセキュリティ エージェンティック AI 市場において39.71%のシェアでリードし、ハードウェアアクセラレーターは2031年までにCAGR 32.31%で拡大する見込みです。

- セキュリティレベル別では、ネットワークセキュリティが2025年のサイバーセキュリティ エージェンティック AI 市場において28.23%を占め、OTおよびIoTセキュリティは2031年までにCAGR 33.31%で成長すると予測されています。

- 展開形態別では、クラウドネイティブが2025年のサイバーセキュリティ エージェンティック AI 市場において61.54%のシェアを占め、ハイブリッド展開は2031年までにCAGR 32.31%を記録する見込みです。

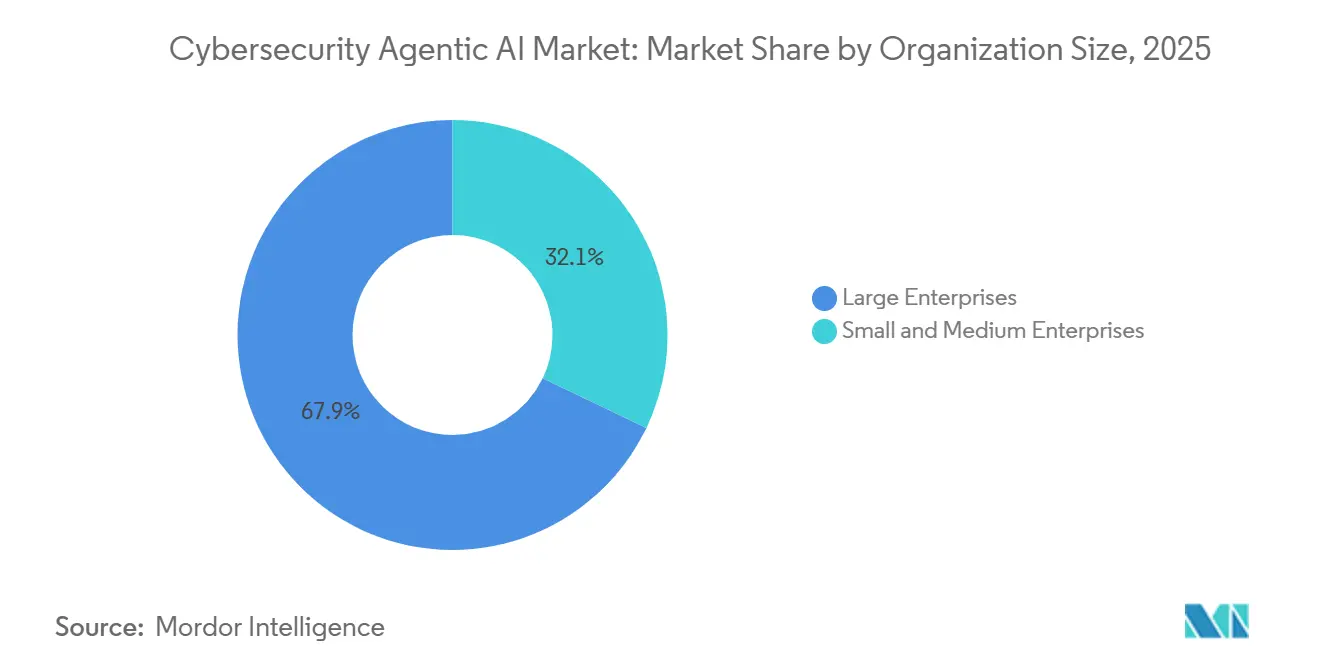

- 組織規模別では、大企業が2025年のサイバーセキュリティ エージェンティック AI 市場の収益の67.89%を占め、中小企業は2031年までにCAGR 32.11%で成長する見込みです。

- 業種別では、BFSIが2025年のサイバーセキュリティ エージェンティック AI 市場の収益の24.52%を占め、エネルギーおよびユーティリティは2031年までにCAGR 33.11%で成長する見込みです。

- 地域別では、北米が2025年のサイバーセキュリティ エージェンティック AI 市場において34.86%のシェアを維持し、アジア太平洋地域は2031年までにCAGR 32.71%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル サイバーセキュリティ エージェンティック AI 市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律型応答ループによるリアルタイム脅威軽減 | +6.8% | 北米および欧州で最も高い強度を持つグローバル規模 | 短期(2年以内) |

| マルチクラウド環境における機械生成型攻撃対象領域の拡大 | +5.9% | 特にアジア太平洋地域および北米を中心としたグローバル規模 | 短期(2年以内) |

| AI主導の継続的コントロール監視に関する規制上の義務 | +4.7% | 欧州、北米、アジア太平洋地域 | 中期(2〜4年) |

| AIセキュリティ導入を加速させるサイバー人材の慢性的不足 | +6.2% | 北米および西欧で特に深刻な圧力を持つグローバル規模 | 中期(2〜4年) |

| DevSecOpsパイプラインへのLLMエージェントの統合 | +3.3% | 北米、西欧、アジア太平洋地域のテクノロジーハブ | 中期(2〜4年) |

| 特化型AIセキュリティスタートアップへのベンチャー資金調達 | +3.6% | 北米、イスラエル、英国、シンガポール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自律型応答ループによるリアルタイム脅威軽減

サイバーセキュリティ エージェンティック AI 市場は、脅威活動が手動トリアージモデルを上回るペースで成長しています。CrowdStrikeは2026年3月、攻撃者のブレイクアウト時間が29分に短縮されたと報告しており、アナリスト主導の封じ込めに残された余地はほとんどありません。[1]CrowdStrike、「CrowdStrike Delivers Agentic MDR to Stop Breaches at Machine Speed」、CrowdStrike、crowdstrike.com 自律型応答ループは、調査・優先順位付け・封じ込めを単一のプロセスに統合し、チーム間の引き継ぎによる遅延を回避するため、極めて重要です。IBMが2025年4月に発表した自律型脅威オペレーションマシンは、マルチエージェントワークフローとドメイン固有モデルを使用して最小限の人的入力でトリアージと修復を行うことで、この変化を示しています。これらのループはフィードバック効果を生み出し、将来の検知と応答を強化するためのデータを生成します。

マルチクラウド環境における機械生成型攻撃対象領域の爆発的拡大

サイバーセキュリティ エージェンティック AI 市場は、AIを活用したワークロードがセキュリティチームの攻撃対象領域を拡大させるにつれて成長しています。Ciscoは2026年2月、エージェンティックワークロードがクラウド全体に広がるにつれて企業がAI対応のポリシー適用を求めており、自律型セキュリティコントロールへの需要が高まっていると指摘しました。Palo Alto Networksの2025年の調査では、本番環境でAIを使用している組織の99%がAIシステムへの攻撃を少なくとも1件経験しており、41%がAPIへの攻撃の増加を報告しています。Orca Securityは、2025年に組織の55%が2つ以上のクラウドプロバイダーを使用しており、2024年の12%から増加していることを発見し、アイデンティティとポリシー環境の断片化を浮き彫りにしました。これにより、クラウド、API、トラストゾーン全体でコンテキストを解釈しアクションを調整できるセキュリティシステムへの需要が強まっています。

AIセキュリティ導入を加速させるサイバー人材の慢性的不足

サイバーセキュリティ エージェンティック AI 市場は、セキュリティ人材の慢性的な不足の中で進展しています。ISC2は2025年12月、サイバーセキュリティ専門家の59%が組織内に重大なスキルギャップを認識していると報告しており、これは2024年から15ポイントの上昇です。この不足はエンタープライズの優先事項を変化させ、AIを応答能力を維持するためのカバレッジレイヤーとして位置づけています。その影響は、アラート量とアイデンティティの複雑さが採用ペースを上回るSOC環境で最も顕著です。その結果、日常的な調査を処理し、意思決定を標準化し、アナリストが高リスクケースに集中できるようにするシステムへの需要が高まっています。

AI主導の継続的コントロール監視に関する規制上の義務

サイバーセキュリティ エージェンティック AI 市場は、定期的なレビューではなく継続的な監視を要求する規制によって強化されています。NISTが2026年2月に開始したAIエージェント標準化イニシアティブは、エージェントレベルのガバナンスへの移行を示しています。AIと倫理に関する研究(2026年1月)は、透明性・追跡可能性・解釈可能性・説明可能性が欧州の政策の下で重要な義務であることを強調しましたが、実際の実装はまだ解決されていません。自動化された監査証跡とポリシー対応のアクションログは、特に規制された分野において、現在の主要な購買基準となっています。自律性を監視・文書化・ガバナンスと整合させるベンダーは、エンタープライズ環境においてより強固な足場を持っています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 敵対的AIおよびモデルポイズニングリスク | -3.2% | BFSI、ヘルスケア、政府などの規制された分野を中心としたグローバル規模 | 中期(2〜4年) |

| エージェンティックAIの意思決定における説明可能性の限界 | -2.5% | 特に金融およびヘルスケア分野における欧州および北米 | 中期(2〜4年) |

| セキュリティ特化型基盤モデルの高い計算コスト | -2.1% | 中小企業およびコスト敏感な地域でより強い影響を持つグローバル規模 | 中期(2〜4年) |

| 管轄区域をまたぐデータ来歴標準の断片化 | -1.7% | 欧州、北米、アジア太平洋地域間のクロスボーダー展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

敵対的AIおよびモデルポイズニングリスク

サイバーセキュリティ エージェンティック AI 市場は、防御を強化するのと同じ自律性が、モデルやデータパイプラインが侵害された場合に被害を増幅させる可能性があるという課題に直面しています。OWASPは、バックドアの挿入、出力の操作、サービス拒否攻撃を含むデータおよびモデルポイズニングを重大なリスクとして特定しています。[2]OWASP Gen AI Security Project、「LLM04:2025 Data and Model Poisoning」、OWASP、genai.owasp.org ICLR 2025での研究では、事前学習中のわずか0.1%のポイズニング率でも展開済みモデルに持続する可能性があることが明らかになりました。GoogleのThreat Intelligence Groupは2025年に脅威アクターによるAIの悪用を記録し、サイバー攻撃への実際の応用を示しました。これらのリスクは、購買者が本番システムでの自律的なアクションを許可する前に、より厳格な権限、より狭い展開範囲、または広範な検証を課すため、規制された分野での導入を遅らせる可能性があります。

エージェンティックAIの意思決定における説明可能性の限界

説明可能性の限界は、自律型システムが法務・コンプライアンス・応答チームに対して明確な意思決定の痕跡を残さずに行動できるため、サイバーセキュリティ エージェンティック AI 市場を制約しています。2026年のAIと倫理の研究は、透明性・追跡可能性・解釈可能性・説明可能性が明確な義務であり、規制上の実践にはまだ明確さが欠けていることを強調しました。米国科学者連盟は2025年に、解釈可能性の研究が能力開発に遅れをとっており、展開への信頼を遅らせる可能性があると指摘しました。CISAの2025年のガイダンスは、説明可能性への懸念から、安全性が重要な意思決定に大規模言語モデルを使用することに対して警告しました。その結果、技術的な進歩にもかかわらず、規制された安全性重視の環境での導入は遅いままである可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームのリーダーシップはプラットフォーム統合を反映

ソフトウェアプラットフォームは2025年に39.71%のシェアを保持しており、エンドポイント、クラウド、アイデンティティ、ネットワークテレメトリ全体にわたる統合されたエージェンティックオーケストレーションに対するエンタープライズの選好を反映しています。このセグメントは、共有ポリシー、メモリ、統一された応答ロジックの恩恵を受け、大規模な自律的アクションを簡素化します。断片化されたエージェント展開は、一貫性のない意思決定と重複したアクションによるリスクとみなされています。サービスは、多くの組織が展開、ワークフロー再設計、ポリシーマッピング、モデルガバナンスのための外部サポートを必要とするため、2番目に大きなコンポーネントにとどまりました。

サービス需要は、購買者が一度限りの実装から継続的なチューニングと監視へと移行するにつれて、ますます継続的なものになっています。GitLabの2025年のDuoエージェントプラットフォームのパブリックベータは、オーケストレーションが開発およびセキュリティワークフローにまで拡張され、アドバイザリーおよびインテグレーションのニーズを促進していることを示しました。ハードウェアアクセラレーターは、レイテンシーに敏感な環境でのローカル推論の必要性に牽引され、2031年までにCAGR 32.31%で成長する見込みです。この変化は、クラウドのラウンドトリップ時間への依存を減らし、エッジおよび高速環境でのリアルタイム自律防御の主要な実現要素としてハードウェアを位置づけています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

セキュリティレベル別:ネットワークセキュリティがリードし、OTおよびIoTが最速で拡大

ネットワークセキュリティは2025年のサイバーセキュリティ エージェンティック AI 市場において28.23%のシェアを占めました。これは、ネットワークテレメトリが依然として東西方向の移動、ラテラルエスカレーション、ポリシー違反に関する最も広範なリアルタイムビューを提供しているためです。多くの企業にとって、ネットワーク層はエージェンティックシステムが資産と環境全体の行動を相関させることを可能にするバックボーンであり続けています。エンドポイントセキュリティも強固な地位を維持しました。これは、既存のセキュリティスタックに自律的な調査とガイド付き修復を導入する最も容易な場所であることが多いためです。これにより、エンドポイントプラットフォームはサイバーセキュリティ エージェンティック AI 市場におけるエージェンティック導入の一般的な入口となっています。

SentinelOneは2026年3月、Purple AI自律調査機能がFY26第4四半期に販売されたライセンスの50%以上に含まれていたと報告し、エンドポイントベンダーがインストールベースを活用してエージェンティック機能を配布していることを示しました。クラウドおよびSaaSセキュリティとIAMも、組織が増加する非人間アイデンティティとAPIドリブンのアクセスパスを処理するにつれて成長しています。最速成長セグメントであるOTおよびIoTセキュリティは、2031年までにCAGR 33.31%で成長し、デジタルと物理インフラの急速な融合によって牽引されています。サイバーセキュリティ エージェンティック AI 市場は、単に異常を検知するだけでなく、ネットワークの意図と運用コンテキストの両方を解釈するプラットフォームへとシフトしています。

展開形態別:クラウドネイティブがリードし、ハイブリッドが規制されたワークロードに適合

クラウドネイティブ展開は2025年に61.54%を占め、API、イベントストリーム、エラスティックコンピュートを中心に構築された環境での早期導入を反映しています。このモデルは、自律型システムが分散インフラ全体のテレメトリ、ポリシーエンジン、修復ワークフローへの迅速なアクセスを必要とするため、サイバーセキュリティ エージェンティック AI 市場に適しています。クラウド配信はまた、常に進化する脅威の状況において重要な、より迅速なモデル更新を可能にします。オンプレミス展開は、厳格なデータ取り扱いポリシーにより、政府、防衛、重要インフラ分野で引き続き関連性を持っています。

ハイブリッド展開は、機密データや規制されたデータをオンサイトに保持しながらクラウドベースのオーケストレーションを調整に使用する企業によって牽引され、2031年までにCAGR 32.31%で成長する見込みです。このアーキテクチャは、制御、データ主権、速度のバランスをとります。2026年5月、MicrosoftはMDASHマルチモデルエージェンティック防御システムが1,507件の実世界の脆弱性タスクにわたるCyberGymベンチマークで88.45%を記録したと報告し、分散モデルアーキテクチャの価値を強調しました。ハイブリッドは、自律性と厳格なデータ制御の両方を必要とする大規模な規制された企業にとって、好ましい構造になる可能性が高いです。

組織規模別:大企業がリードし、中小企業がより速く拡大

大企業は2025年の収益の67.89%を占め、広範なテレメトリ、より大きな予算、AIガバナンスフレームワークを実装する能力によって牽引されています。サイバーセキュリティ エージェンティック AI 市場における大企業の優位性は、プラットフォームベンダーがエンタープライズ契約にエージェンティック機能をバンドルし、導入を別途購入ではなくアップグレードとして位置づけていることに起因しています。これらの組織は、リスクの規模からワークフロー再設計、ポリシー適用、モデル監視に投資しており、市場の大企業への依存を維持しています。

中小企業は、導入を簡素化するマネージド検知・応答チャネルの支援を受け、2031年までにCAGR 32.11%で成長する見込みです。中小企業は迅速な調査とより良いカバレッジを必要としていますが、完全な社内SOCのためのリソースが不足しています。ISC2の2025年の人材調査は、外部セキュリティキャパシティと自動化された応答への需要を促進するスキルギャップを強調しています。ただし、中小企業の導入はガバナンスに依存しており、監視が不十分な修復は混乱を引き起こす可能性があります。成長は、自律性と監視およびポリシー制御を組み合わせたサービス主導モデルを優先するでしょう。

業種別:BFSIがリードし、エネルギーおよびユーティリティが加速

BFSIは2025年の市場の24.52%を占め、高価値の脅威プロファイル、コンプライアンス要件、監視と異常検知のためのAIの早期導入によって牽引されています。これらの機関は、継続的な監視、コントロールマッピング、迅速な脅威封じ込めに依存しています。欧州銀行監督機構は2025年9月、EU銀行の92%がAIを使用しており、55%が消費者向けプロセスにエージェンティックまたは汎用AIモデルを採用していると報告し、AIガバナンスへの強い親しみを示しました。ヘルスケア、ライフサイエンス、政府、防衛も、インサイダーリスク、サプライチェーンへの露出、機密データ保護のニーズから需要を牽引しています。

製造業は、ランサムウェア攻撃とデジタル統合の増加により重要性を増しています。Dragosは2026年4月、産業組織へのランサムウェア攻撃が前年比64%増加したと報告し、適応型防御モデルへの需要を高めています。エネルギーおよびユーティリティは、2031年までにCAGR 33.11%で成長し、混乱が広範な影響をもたらす重要インフラの保護にますます注力しています。Ciscoの2026年のユーティリティ調査では、ユーティリティ企業の87%がAIをより強力なサイバーセキュリティの鍵と見なしており、47%が5年以内にグリッド運用にAIを採用する計画があることが明らかになりました。小売りおよびeコマースは、予算の制約と高度な侵入よりも不正行為への注力から、サイバーセキュリティ エージェンティック AI 市場では成熟度が低いままです。

地域分析

北米は2025年のサイバーセキュリティ エージェンティック AI 市場において34.86%のシェアを占め、強固なベンダー基盤と企業による早期導入がその原動力となっている。規制対象セクターにおける継続的モニタリングおよびサイバーレジリエンスを推進する政策も成長を後押ししている。ISC2は2025年12月、同地域における深刻なサイバーセキュリティ人材不足が、手作業の負担軽減するプラットフォームへの需要を高めていると報告した。[3]ISC2、「2025年 ISC2 サイバーセキュリティ人材調査」、ISC2、isc2.org 市場の成長は、企業による契約拡大とも連動しており、顧客はスタンドアロン製品の購入ではなく、より広範なプラットフォームとの関係を通じてエージェンティック機能を採用している。

アジア太平洋地域は2031年までに32.71%のCAGRで成長すると予測されており、最も成長の速い地域市場となっている。この成長は、急速なデジタル拡大、マルチクラウドの採用、およびAIを活用した攻撃への懸念によって促進されている。同地域の組織は、熟練したセキュリティチームの拡充よりも速いペースでサイバー防衛を強化している。重要インフラの近代化および分散環境のモニタリングも需要を牽引しているが、データローカライゼーション規制や規制の成熟度の差異が、機会の不均一性をもたらす可能性がある。

欧州2025年に第3位にランクされ、金融サービス、製造業、および重要インフラを中心に需要が集中しており、これらの分野ではガバナンスと文書化が検知と同様に重要視されている。2026年に「AI and Ethics」誌に掲載された研究は、透明性と説明可能性に対する欧州の重点的取り組みを強調しており、監査可能な自律型システムへの需要を支えている。中東・アフリカはデジタルトランスフォーメーションプログラムを通じて小規模な基盤から成長しており、南米はランサムウェア脅威の増大と金融セクターのデジタル化を背景に段階的な拡大を続けている。両地域はいずれも発展の初期段階にあるが、スケーラブルなモニタリングおよびレスポンスモデルへの需要が高まっている。

競合環境

サイバーセキュリティ エージェンティック AI 市場は適度に断片化されており、CrowdStrike、Palo Alto Networks、Microsoft、SentinelOne、IBMなどの少数の大手ベンダーがテレメトリ資産、エンタープライズ関係、プラットフォームバンドリングの支配力によって優位を占めています。これらのリーダーは既存のセキュリティ環境にエージェンティック機能を組み込み、独自のデータフローと統合されたコントロールサーフェスを活用しています。市場は、エンドポイント、クラウド、アイデンティティ、ネットワーク層全体で自律性と可視性を組み合わせるベンダーを優遇しています。

CrowdStrikeは2026年にAWS、Anthropic、NVIDIA、OpenAIなどのパートナーとともにCharlotte AI AgentWorksエコシステムを立ち上げ、Falconをカスタムおよびサードパーティエージェントのガバナンスレイヤーとして位置づけることでエコシステムを拡大しました。IBMは自律型セキュリティでワークフロー全体にエージェンティック機能を統合し、Palo Alto Networksは2025年7月にProtect AIを買収し、モデルスキャン、AIレッドチーミング、ランタイム保護をPrisma AIRSに追加することで能力を強化しました。[4]Palo Alto Networks、「Palo Alto Networks Completes Acquisition of Protect AI」、Palo Alto Networks、paloaltonetworks.com これらの戦略は、エコシステム制御、買収、エンタープライズワークフローへのエージェンティック機能の組み込みの重要性を示しています。

競合機会は、より小規模な組織がシンプルな価格設定、容易な展開、マネージドサポートを求めるトップエンタープライズ層の下で最も強くなっています。これにより、AIエージェントガバナンスとAIネイティブ監視に特化したNoma Securityなどの専門ベンダーが台頭しています。Noma Securityは2025年7月にプラットフォームを拡大するためにシリーズBで1億米ドルを調達しました。ただし、市場は依然として大規模プラットフォームを優遇しており、ほとんどの購買者は新しいスタンドアロンソリューションを採用するよりも既存のセキュリティスタックを拡張することを好んでいます。

サイバーセキュリティ エージェンティック AI 産業リーダー

CrowdStrike Holdings Inc.

Palo Alto Networks, Inc.

Microsoft Corporation

SentinelOne Inc.

Darktrace Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SentinelOneはAnthropicとのパートナーシップのもとWayfinder Frontier AIサービスを発表し、未開示の脆弱性のAI加速型発見、悪用可能性に基づく優先順位付け、エンドポイント、クラウド、アイデンティティ、AI攻撃対象領域全体の悪用チェーンの妨害を提供しました。

- 2026年4月:IBMは新しいエンタープライズサイバーセキュリティ対策を発表しました。これには、組織の完全なセキュリティスタック、アイデンティティ、リスク、ガバナンス機能全体に統合し、脆弱性修復を自動化してマシンスピードで脅威を封じ込めるよう設計されたマルチエージェント型サービスであるIBM自律型セキュリティが含まれます。

- 2026年3月:CrowdStrikeはCharlotte AI AgentWorksエコシステムを立ち上げました。これは、Anthropic、NVIDIA、OpenAIのフロンティアAIモデルを使用してカスタムセキュリティエージェントを構築するためのノーコードプラットフォームであり、Accenture、AWS、Deloitte、Salesforce、Telefónica Techとの協力のもとで開発されました。

- 2026年2月:CiscoはAI Defenseポートフォリオを拡張し、AI BOM、エージェントガバナンス向けMCPカタログ、NVIDIA NeMoと統合されたリアルタイムエージェンティックガードレール、およびエンタープライズルーティング向けフルスタックポスト量子暗号を備えたIOS XE 26の導入を行いました。

グローバル サイバーセキュリティ エージェンティック AI 市場レポートの調査範囲

サイバーセキュリティ エージェンティック AI 市場とは、最小限の人的介入でサイバーセキュリティの脅威を検知・防止・分析・対応するために設計された自律型または半自律型人工知能システムの開発・展開・導入に特化したグローバル産業を指します。これらのAI主導のサイバーセキュリティソリューションは、機械学習、大規模言語モデル、生成AI、自律型エージェント、行動分析、リアルタイム脅威インテリジェンスなどの技術を活用して、セキュリティオペレーションを強化し、インシデント対応を自動化し、脅威検知の精度を向上させ、エンタープライズ環境全体の応答時間を短縮します。

サイバーセキュリティ エージェンティック AI 市場は、コンポーネント(ソフトウェアプラットフォーム、サービス、ハードウェアアクセラレーター)、セキュリティレベル(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウド/SaaSセキュリティ、アイデンティティおよびアクセス管理、OT/IoTセキュリティ)、展開形態(クラウドネイティブ、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、業種(BFSI、ヘルスケアおよびライフサイエンス、政府および防衛、ITおよびテレコム、製造、小売りおよびeコマース、エネルギーおよびユーティリティ)、地域(北米、欧州、アジア太平洋地域、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェアプラットフォーム |

| サービス(マネージド検知・応答、アドバイザリー、インテグレーション) |

| ハードウェアアクセラレーター(AI最適化シリコン、センサー) |

| ネットワークセキュリティ |

| エンドポイントセキュリティ |

| アプリケーションセキュリティ |

| クラウドおよびSaaSセキュリティ |

| アイデンティティおよびアクセス管理 |

| OT / IoTセキュリティ |

| クラウドネイティブ |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中堅・中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| ITおよびテレコム |

| 製造 |

| 小売りおよびeコマース |

| エネルギーおよびユーティリティ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェアプラットフォーム | ||

| サービス(マネージド検知・応答、アドバイザリー、インテグレーション) | |||

| ハードウェアアクセラレーター(AI最適化シリコン、センサー) | |||

| セキュリティレベル別 | ネットワークセキュリティ | ||

| エンドポイントセキュリティ | |||

| アプリケーションセキュリティ | |||

| クラウドおよびSaaSセキュリティ | |||

| アイデンティティおよびアクセス管理 | |||

| OT / IoTセキュリティ | |||

| 展開形態別 | クラウドネイティブ | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中堅・中小企業 | |||

| 業種別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| ITおよびテレコム | |||

| 製造 | |||

| 小売りおよびeコマース | |||

| エネルギーおよびユーティリティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サイバーセキュリティ エージェンティック AI の2031年の価値予測は?

サイバーセキュリティ エージェンティック AI 市場は、2026年の24億3,000万米ドルから2031年までに96億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 31.71%を反映しています。

サイバーセキュリティ エージェンティック AI ソリューションの現在の需要をリードしている地域はどこですか?

北米は2025年に34.86%のシェアで現在の需要をリードしており、深いベンダー基盤、強力なエンタープライズ導入、より高い規制圧力によって支えられています。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋地域は最速成長地域であり、デジタル拡大とクラウド導入がセキュリティの複雑さを増大させる中、2026年から2031年にかけてCAGR 32.71%が予測されています。

現在主流の展開モデルはどれですか?

クラウドネイティブ展開は2025年に61.54%のシェアでリードしており、エージェンティックシステムがAPI、イベントストリーム、スケーラブルなコンピュートに大きく依存しているためです。

セキュリティレベル別で最も速く拡大している用途領域はどこですか?

OTおよびIoTセキュリティは最速成長のセキュリティレイヤーであり、デジタルと物理インフラの融合によって牽引され、2031年までにCAGR 33.31%となっています。

大企業が導入をリードしながら中小企業がより速く成長しているのはなぜですか?

大企業はより大きな予算と強力なガバナンス能力を持つため、67.89%のシェアで収益をリードしており、中小企業はサービス主導およびマネージド検知・応答ベースの配信モデルを通じてCAGR 32.11%でより速く成長しています。

最終更新日: