アフリカ微量栄養素肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

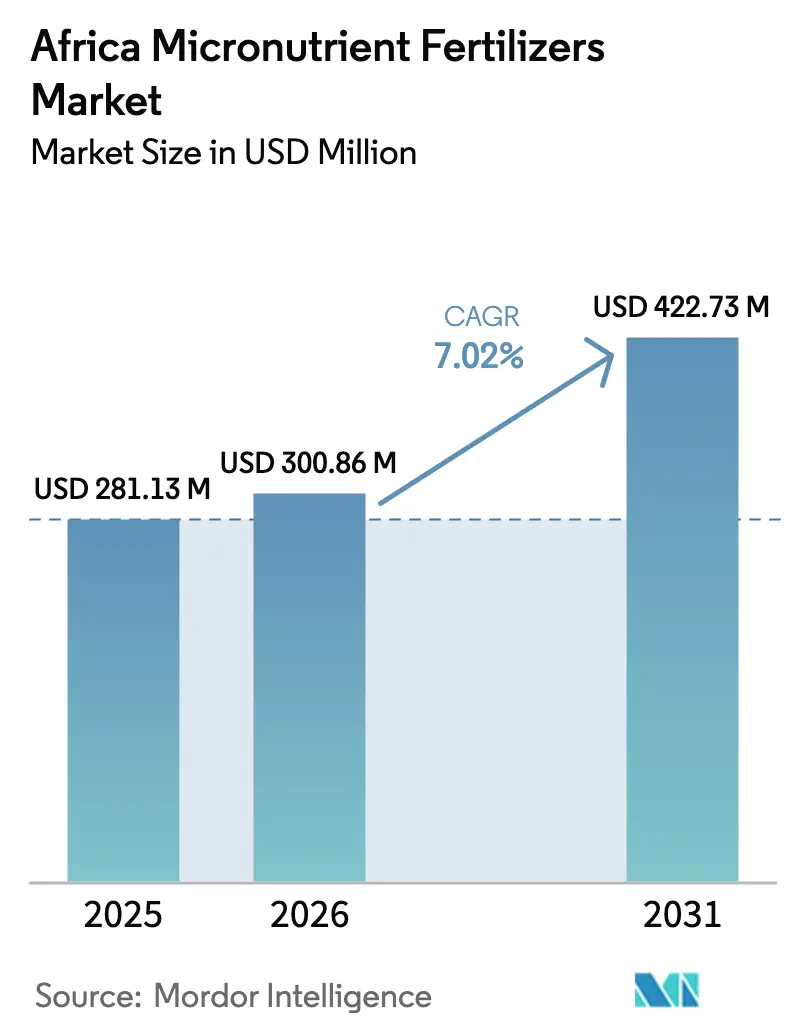

| 基準年の市場規模 (2025) | 281.13 百万米ドル |

| 市場規模 (2026) | 300.86 百万米ドル |

| 市場規模 (2031) | 422.73 百万米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ微量栄養素肥料市場分析

アフリカ微量栄養素肥料市場規模は、2025年のUSD 281.13百万から2026年にはUSD 300.86百万へと成長し、2026年から2031年にかけて7.02%のCAGRで2031年にはUSD 422.73百万に達すると予測されています。急速な成長は、大陸全体に広がる亜鉛およびホウ素の土壌欠乏、ブレンドコストの最大30%を補填する補助金プログラム、そして可溶性製剤を好む点滴灌漑ヘクタールの急増によって支えられています。地域ブレンディングハブへの投資が納品価格を引き下げる一方、デジタル土壌診断技術は欠乏検出から製品購入までの時間を短縮しています。グローバルサプライヤーが地元販売業者と提携して棚確保と農家ロイヤルティ構築を図ることで、競争激化が進んでいます。品質管理のギャップと原材料価格の変動はリスクとして残るものの、土壌改良を後押しする政策・技術・栄養目標の方向性が一致しており、アフリカ微量栄養素肥料市場全体にわたって持続的な需要モメンタムを示しています。

主要レポートポイント

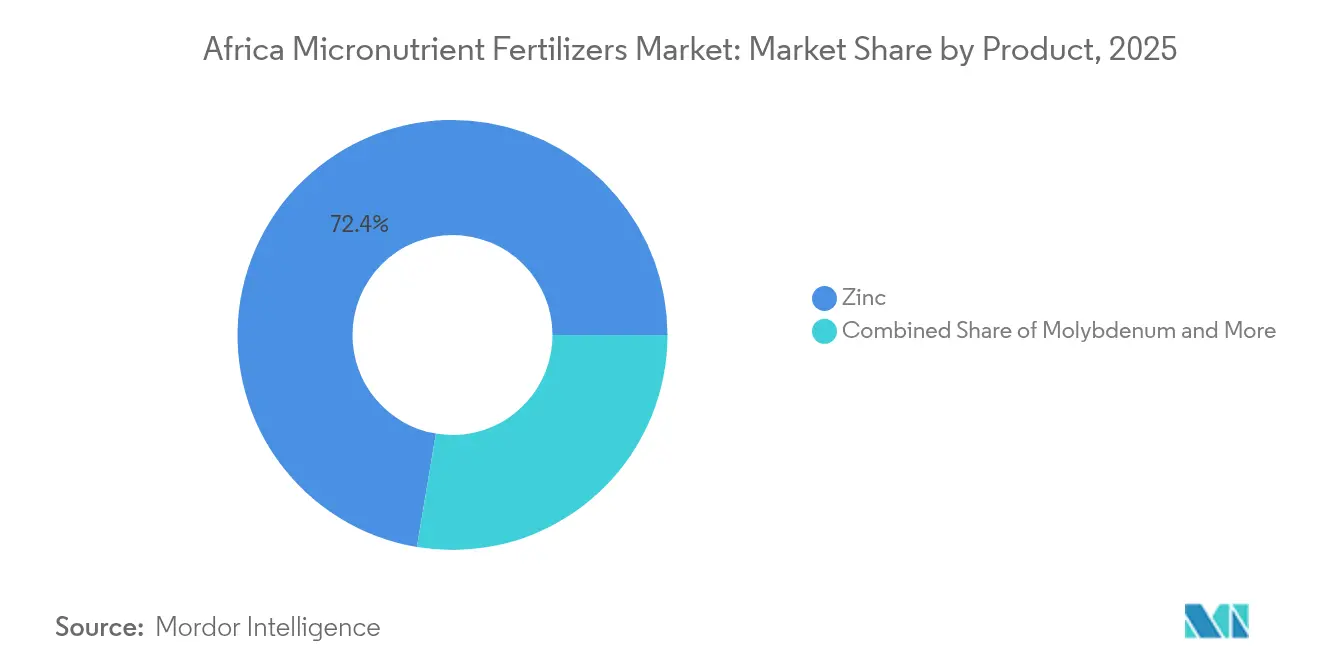

- 製品カテゴリー別では、亜鉛ベースの製剤が2025年の収益シェアで72.35%をリードしており、モリブデン製品は2031年にかけて8.63%のCAGRで成長すると予測されています。

- 施用方法別では、フェルティゲーションが2025年のアフリカ微量栄養素肥料市場規模の93.10%を占め、葉面散布は2031年にかけて7.88%という最高のCAGRを記録すると見込まれています。

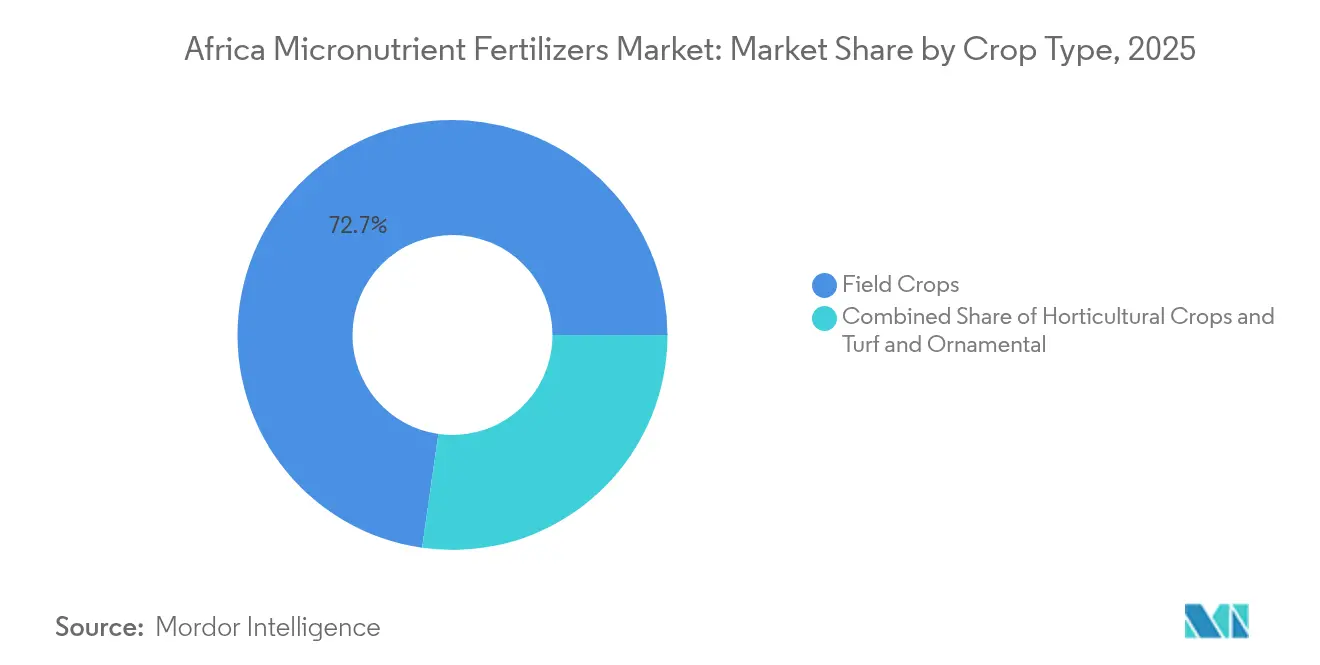

- 作物タイプ別では、畑作物が2025年のアフリカ微量栄養素肥料市場規模の72.74%を占め、2031年にかけて7.96%のCAGRで推移しています。

- 国別では、南アフリカが2025年のアフリカ微量栄養素肥料市場規模の27.55%を占め、2031年にかけて8.21%のCAGRで推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ微量栄養素肥料市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アフリカにおける広範な微量栄養素欠乏土壌 | +2.1% | サブサハラおよび北アフリカのコア地域 | 長期(4年以上) |

| 政府補助金プログラムおよびブレンド肥料政策 | +1.8% | ナイジェリア、ケニア、ルワンダ、ガーナが優先市場 | 中期(2~4年) |

| フェルティゲーションおよびプレシジョン農業技術の拡大 | +1.5% | 南アフリカ、モロッコ、エジプトが導入をリード | 中期(2~4年) |

| カスタマイズブレンドを促進するデジタル土壌診断プラットフォーム | +1.2% | 東アフリカおよび西アフリカのパイロット地域 | 短期(2年以内) |

| 無関税プレミックスを活用した地域ブレンディング施設の成長 | +1.4% | ナイジェリア、ガーナ、ケニアが製造ハブ | 中期(2~4年) |

| 肥料と栄養を結びつけるバイオフォーティフィケーション(生物的栄養強化)イニシアティブ | +0.9% | 汎アフリカのHarvestPlus加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフリカにおける広範な微量栄養素欠乏土壌

アフリカ全土の土壌検査では、農地の55%~70%で亜鉛とホウ素の欠乏が確認されており、現在の肥料施用率をはるかに超えるアドレッサブル市場が形成されています。この欠乏パターンは特にサブサハラ地域で深刻であり、数十年にわたって栄養補給なしに連作が行われてきた結果、土壌中の微量栄養素貯蔵量が枯渇しています。欠乏の規模は、短期的な価格変動に関わらず、微量栄養素強化ブレンドへの持続的な需要を確保するものです。国家農業研究機関が実施した地域土壌調査では、ナイジェリア、ケニア、ガーナの主要穀物生産地域において亜鉛欠乏率が60%を超えていることが継続的に示されています。この促進要因の構造的性質は、農家の認識向上とアクセス改善が小幅であっても大きな市場拡大を解放できることを意味しており、アフリカのほとんどの農業システムにおける現在の施用レベルを農業上の必要性がはるかに上回っています。

政府補助金プログラムおよびブレンド肥料政策

ナイジェリア、ケニア、ルワンダにおける政策介入は、微量栄養素ブレンド購入に対して最大30%の払い戻しを行っており、小規模農家にとっての導入経済性を根本的に変えています [1]出典:Chinemelum A. EnehおよびOnyenekenwa C. Eneh、「ナイジェリアにおける農業慣行と食料安全保障のシステムダイナミクス分析」、Journal of Health, Population and Nutrition、hponline.org。これらのプログラムは、特定の栄養素ギャップに対処する標的型土壌健全化介入に向けた、汎用NPK補助金からの戦略的シフトを意味しています。2024年のナイジェリア肥料補助金改革では、対象製品カテゴリーに微量栄養素ブレンドが明示的に含まれ、ケニアの農業変革プログラムは土壌検査とカスタマイズ肥料推奨に専用資金を割り当てています。政策的モメンタムは直接補助金にとどまらず、微量栄養素プレミックスへの無関税輸入分類を含み、地域ブレンディング事業の投入コストを引き下げています。ルワンダのアプローチは、微量栄養素肥料へのアクセスを農作物保険プログラムと連携させ、農家のリスクエクスポージャーを管理しながら導入への追加的インセンティブを創出しています。

フェルティゲーションおよびプレシジョン農業技術の拡大

アフリカ全土の点滴灌漑ヘクタールは年間12%超のペースで拡大しており、モロッコ、エジプト、南アフリカが可溶性微量栄養素製剤を好むフェルティゲーションシステムの導入をリードしています [2]出典:Gregory Gondwe、「マラウイがスマートフォンを持たない小規模農家にAI技術を届ける方法」、Phys.org、phys.org。このインフラ整備は、粒状代替品より高い利益率をもたらすキレート化および水溶性微量栄養素製品のプレミアム市場セグメントを創出しています。フェルティゲーションのトレンドは、灌漑システムによる微量栄養素施用が正確なタイミングと投与量の制御を可能にする高価値園芸作物において特に顕著です。ケニアと南アフリカの商業温室事業は、自動灌漑コントローラーと統合された微量栄養素強化フェルティゲーションプログラムをますます指定するようになっています。

カスタマイズブレンドを促進するデジタル土壌診断プラットフォーム

AgroCares SoilCares AdvancedやYaraのデジタル農業ツールなどのプラットフォームは、リアルタイムの土壌分析をカスタマイズ微量栄養素ブレンド推奨と接続し、製品差別化と農家エンゲージメントへの新たな経路を創出しています。これらのシステムにより、農業専門家は特定の微量栄養素欠乏を特定し、汎用的な多栄養素ブレンドではなく標的型ソリューションを処方することが可能になります。土壌診断とモバイル注文プラットフォームの統合により、欠乏特定から製品配送までの時間が短縮され、微量栄養素介入の有効性が向上しています。ウガンダとマラウイのデジタル普及サービスは、現地語でのローカライズされたガイダンスを提供するAI搭載アドバイザリーシステムに微量栄養素推奨を組み込んでいます。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料の価格変動と輸入依存 | -1.6% | 大陸規模の輸入依存市場 | 短期(2年以内) |

| 農家の認識不足と技術的ノウハウの欠如 | -1.3% | 農村部の小規模農家地域 | 中期(2~4年) |

| 模倣品を可能にする断片化した品質管理 | -1.1% | ナイジェリア、ケニア、ガーナが高リスク地域 | 短期(2年以内) |

| ラストマイル配送の物流ボトルネック | -0.8% | 内陸部および遠隔地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料の価格変動と輸入依存

アフリカ諸国における高いモリブデン価格により、ブレンダーはモリブデンベース製品の発売を先延ばしせざるを得なくなっており、農家が利用できる微量栄養素の種類が制限されています。価格変動はモリブデンだけでなく、亜鉛、ホウ素、キレート剤にも影響を及ぼしており、これらは特殊肥料メーカーにとって重大な投入コストです。必須原材料の輸入依存は、製品経済性に影響を与えるグローバルサプライチェーンの混乱や為替変動に対してアフリカ市場を脆弱にしています。中国およびその他アジア市場への微量栄養素原材料生産の集中は、供給安定性に影響する地政学的リスクをもたらしています。アフリカのブレンディング事業は、変動する投入コストにより一貫した製品価格の維持に苦慮しており、価格の不確実性が購買決定に影響するため農家の導入が抑制されています。

農家の認識不足と技術的ノウハウの欠如

小規模農家のわずか18%しか普及サービスを通じた微量栄養素投与量トレーニングを受けておらず、製品の入手可能性や補助金支援があるにもかかわらず普及が制約されています。タイミング、投与量、相容性の考慮事項を含む微量栄養素施用の技術的複雑性は、従来の普及システムの能力を超える専門知識を必要とします。農村部における識字率の低さは、最終ユーザーへの技術的製品情報および施用ガイドラインの伝達という課題をさらに複雑にしています。知識のギャップは、従来の粒状肥料とは異なる取り扱いや施用技術を要するキレート化微量栄養素や葉面施用など新しい製品において特に深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:亜鉛の支配は欠乏の広範な存在を反映

亜鉛ベースの微量栄養素肥料は2025年に72.35%の市場シェアを獲得しており、これはアフリカ土壌全体における亜鉛欠乏の広範な蔓延と、作物収量および栄養品質における亜鉛の重要な役割を反映しています。亜鉛製品の優位性は、農業的パフォーマンスの向上とバイオフォーティフィケーション目標の両方に対処する二重の利点に起因しており、農家と栄養重視の開発プログラムの双方にとって魅力的です。銅および鉄ベースの製品は高価値園芸作物および特定の土壌化学上の課題がある地域の特殊用途に使用される一方、マンガン製剤はpH条件によってマンガン利用性が制限される酸性土壌地域において需要が拡大しています。

モリブデンベースの肥料は、大陸全体で拡大しているマメ科作物生産システムにおけるモリブデンの窒素固定およびタンパク質合成への役割への認識向上に後押しされ、2031年にかけて8.63%のCAGRという最速成長セグメントを代表しています。製品開発のトレンドは、複数の欠乏を同時に対処する多微量栄養素ブレンドを支持しており、施用の複雑性を低減し農家にとってのコスト効率を改善しています。

施用方法別:フェルティゲーションが技術導入をリード

フェルティゲーションは2025年に93.10%の市場シェアを占めており、アフリカの商業農業セクターにおける点滴灌漑インフラの急速な拡大とプレシジョン農業の動きを反映しています。この施用方法は、土壌への全面散布と比較して正確な養分供給タイミングを可能にし製品廃棄を削減するため、高価値作物や水不足地域において特に魅力的です。フェルティゲーションセグメントは、高度な栄養管理アプローチを必要とする温室および施設農業システムへの政府灌漑拡大プログラムと民間部門投資から恩恵を受けています。

葉面散布は急性微量栄養素欠乏への対処における有効性と既存の作物保護散布プログラムとの適合性に後押しされ、7.88%のCAGRという最速成長の施用方法を代表しています。土壌施用方法は、土壌全面散布または帯状散布が従来の施肥慣行と統合される伝統的農業システムおよび畑作物生産において引き続き重要性を維持しています。施用方法の選好は作物タイプと農場規模によって大きく異なり、商業事業はフェルティゲーションと葉面散布を好む一方、小規模農家は主に土壌施用製品に依存しています。

作物タイプ別:畑作物が数量需要を牽引

畑作物は2025年の市場需要の72.74%を占めており、主食穀物生産と食料安全保障目標に対する大陸の重点を反映しています。トウモロコシ、小麦、コメの生産システムは、収量格差を縮小し栄養含量を向上させる集約化戦略の一環として微量栄養素施肥をますます取り入れています。畑作物セグメントは、微量栄養素肥料使用を穀物栄養密度向上と結びつけるバイオフォーティフィケーションプログラムから恩恵を受けており、高い投入コストを相殺する市場プレミアムを生み出しています。作物タイプのセグメント化は、畑作物の集約化が数量成長を牽引しながら園芸の特殊化が付加価値市場開発を支援するという、より広い農業開発パターンを反映しています。

園芸作物セグメントは、施設栽培方法とプレシジョン農業技術の普及拡大に後押しされ、アフリカ微量栄養素肥料市場において最速成長市場として2031年にかけて8.14%のCAGRという著しい変革を経験しています。セグメントの成長は、柑橘類、パイナップル、バナナ、ジャガイモ、キャッサバを含む各種果物・野菜作物の栽培に適した地域の好条件な気候によって支えられています。栄養安全保障への重点の高まりとグローバル市場への園芸製品の輸出拡大の可能性が、このセグメントにおける微量栄養素肥料への需要を促進しています。さらに、微量栄養素が果物・野菜の品質改善に果たす重要な役割についての農家の認識向上、および現代的灌漑システムとフェルティゲーション慣行の導入がセグメントの拡大に貢献しています。出典:https://www.mordorintelligence.com/industry-reports/africa-micronutrient-fertilizer-market

地理的分析

南アフリカは2031年にかけて8.21%のCAGRというグローバル微量栄養素肥料市場成長をリードしており、深刻な土壌欠乏、支援的な政府政策、農業集約化の圧力という複合要因により他地域を大幅に上回っています。南アフリカは2025年に27.55%という最大の国別市場シェアを維持しており、先進的な農業インフラ、確立された流通ネットワーク、微量栄養素技術を積極的に採用する商業農業事業から恩恵を受けています。

ナイジェリアは、微量栄養素ブレンドを払い戻しプログラムに組み込む政府補助金改革により重要市場として台頭しています。専用微量栄養素生産施設を含むダンゴテグループのUSD 25億の肥料複合施設が市場ポジションをさらに強化しています。ケニアとガーナは、デジタル土壌診断プラットフォームとプレシジョン農業の導入がカスタマイズ微量栄養素ソリューションへの需要を創出する主要成長市場です。 地域の成長パターンは、大陸全体における農業開発と政策支援のさまざまな段階を反映しています。モロッコとエジプトを含む北アフリカ諸国は、高品質な微量栄養素投入を必要とする確立されたフェルティゲーションインフラと輸出志向型農業から恩恵を受けており、一方でサブサハラ市場は食料安全保障の命題とバイオフォーティフィケーションプログラムによって牽引されています。

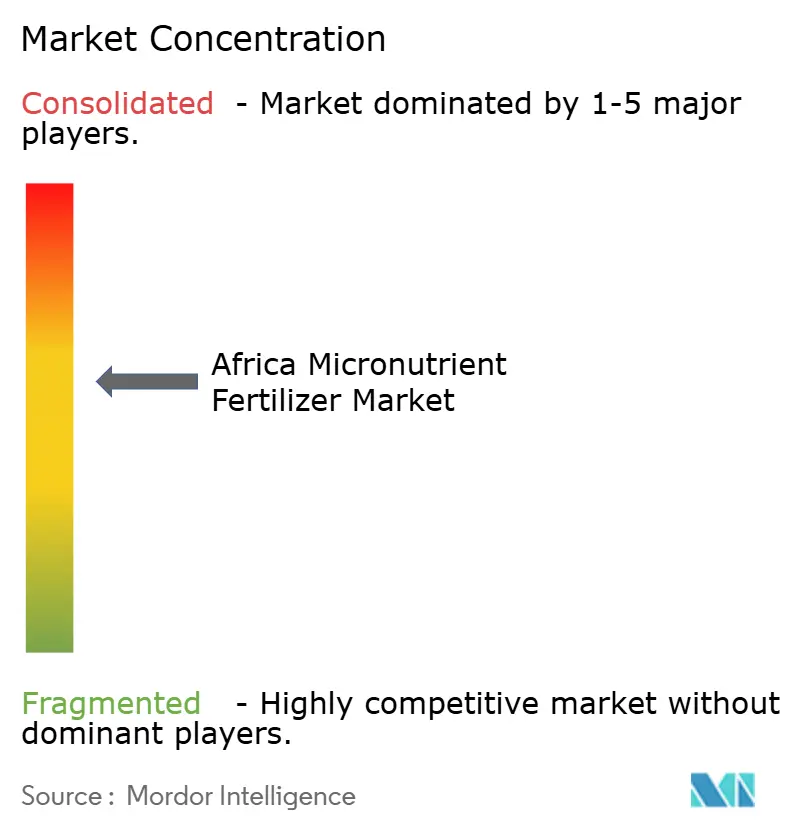

競争環境

アフリカ微量栄養素肥料市場は中程度の集中度を示しており、Yara International ASA、ICL Group Ltd、Unikeyterra Chemical、Kynoch Fertilizer、Gavilon South Africa(MacroSource, LLC)を含む上位プレーヤーが、戦略的投資とローカライズされたアプローチを通じて市場ポジションを獲得するための、既存プレーヤーと新興地域競合企業の双方にとって重要な機会を示しています。競争ダイナミクスは、OCP AfricaのUSD 130億の投資プログラムが大陸市場に対応する地域ブレンディング施設を整備していることが示すように、グローバルな技術能力と地域の生産・流通資産を組み合わせた企業をますます優遇しています。

技術導入が重要な競争差別化要因として浮上しており、主要プレーヤーはデジタル土壌診断プラットフォームとプレシジョン農業ツールへの投資を行い、農家をカスタマイズ微量栄養素推奨と注文システムに直接接続しています。従来のプレーヤーにとっての物流上の課題と限られた技術サポートが障壁を生み出す農村部の未開拓市場において、革新的な流通モデルと農家教育プログラムを開発できるアジャイルな地域競合企業が優位に立てる機会が存在します。

規制執行の強化と農家の製品選択の洗練化に伴い、品質管理能力が別の競争優位性として台頭しており、有効性と農家の信頼を損なう可能性のある低コスト代替品よりも、一貫した製品品質と技術サポートサービスを提供するサプライヤーが優位に立っています。

アフリカ微量栄養素肥料業界リーダー

Yara International ASA

ICL Group Ltd

Unikeyterra Chemical

Kynoch Fertilizer

Gavilon South Africa (MacroSource, LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Yara International ASAはウガンダのAsili Agricultureとの戦略的パートナーシップを通じてアフリカでのプレゼンスを強化し、FarmCareアプリとYara Connectシステムを含むデジタル農業プラットフォームを展開して、リアルタイムの土壌診断と微量栄養素推奨を提供しています。このパートナーシップは東アフリカ全域で50,000人の小規模農家にプレシジョン農業サービスを提供することを目指しています。

- 2024年5月:アフリカ連合はナイロビ宣言を発し、肥料品質管理と国境を越えた貿易促進のための調和された大陸規模の規制枠組みを求め、加盟国における微量栄養素製品の市場アクセスを合理化する可能性があります。

- 2023年4月:K+S Aktiengesellschaftは南アフリカの商社Industrial Commodities Holdings(Pty)Ltd(ICH)の肥料事業の75%の株式を取得しました。K+S Aktiengesellschaftはコア事業を拡大するとともに、この買収により南部・東部アフリカでの事業を強化しています。新たに取得した肥料事業は、今後FertivPty Ltdの名称の下でジョイントベンチャーとして運営される予定です。

アフリカ微量栄養素肥料市場レポートの範囲

ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他が製品別セグメントとしてカバーされています。フェルティゲーション、葉面散布、土壌施用が施用方法別セグメントとしてカバーされています。畑作物、園芸作物、芝生・観賞用植物が作物タイプ別セグメントとしてカバーされています。ナイジェリア、南アフリカが国別セグメントとしてカバーされています。| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| フェルティゲーション |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用植物 |

| ナイジェリア |

| 南アフリカ |

| その他アフリカ諸国 |

| 製品 | ホウ素 |

| 銅 | |

| 鉄 | |

| マンガン | |

| モリブデン | |

| 亜鉛 | |

| その他 | |

| 施用方法 | フェルティゲーション |

| 葉面散布 | |

| 土壌施用 | |

| 作物タイプ | 畑作物 |

| 園芸作物 | |

| 芝生・観賞用植物 | |

| 国 | ナイジェリア |

| 南アフリカ | |

| その他アフリカ諸国 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 微量栄養素:Zn(亜鉛)、Mn(マンガン)、Cu(銅)、Fe(鉄)、Mo(モリブデン)、B(ホウ素)、その他

- 平均養分施用量 - 各国において農地1ヘクタール当たりに消費される養分の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・スパイス、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を満たすために施用される化学物質で、粒状、粉末、液体、水溶性など各種形態がある。 |

| 特殊肥料 | 土壌施用、葉面散布、フェルティゲーションを通じて施用され、効率と栄養利用性を高めるために使用される。CRF(緩効性被覆肥料)、SRF(緩放性肥料)、液体肥料、水溶性肥料を含む。 |

| 緩効性被覆肥料(CRF) | 作物のライフサイクル全体にわたって養分利用性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされたもの。 |

| 緩放性肥料(SRF) | 長期間にわたって作物への養分利用性を確保するために、硫黄、ニーム等の材料でコーティングされたもの。 |

| 葉面肥料 | 葉面散布を通じて施用される液体および水溶性肥料の両方を含む。 |

| 水溶性肥料 | 液体、粉末など各種形態で入手可能で、葉面散布およびフェルティゲーションによる肥料施用に使用される。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの各種灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気液形態で土壌に直接注入される。 |

| 単一過リン酸石灰(SSP) | リンのみを含むリン肥料で、含有率が35%以下のもの。 |

| 三重過リン酸石灰(TSP) | リンのみを含むリン肥料で、含有率が35%超のもの。 |

| 高度効率肥料 | 他の肥料と比較してより効率的にするために、各種成分の追加層でコーティングまたは処理された肥料。 |

| 慣行肥料 | 全面散布、条施用、鋤き込み土壌施用などの従来型方法で作物に施用される肥料。 |

| キレート化微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場全体の包括的な見解を生成するために、あらゆるレベルと職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム