中国微量栄養素肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

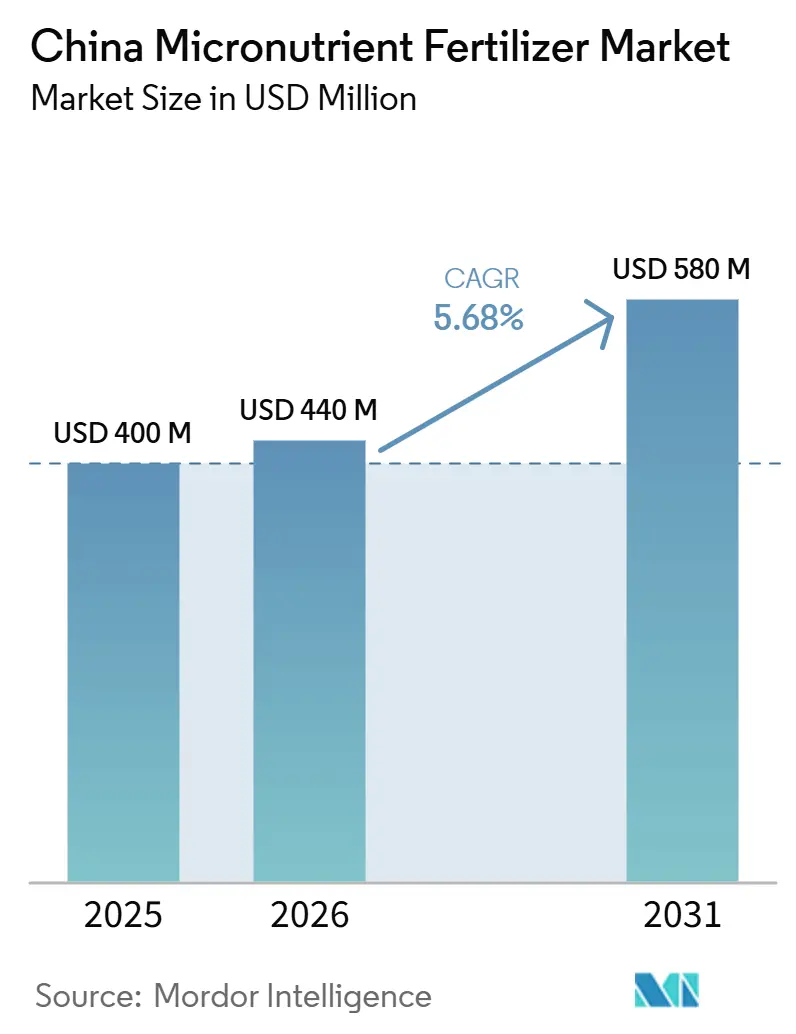

| 基準年の市場規模 (2025) | 400 百万米ドル |

| 市場規模 (2026) | 440 百万米ドル |

| 市場規模 (2031) | 580 百万米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国微量栄養素肥料市場分析

中国微量栄養素肥料市場の規模は、2025年の4億ドルから2026年には4億4,000万ドルに達すると推定されています。同市場は2031年までに5億8,000万ドルに達し、2026年から2031年にかけてCAGR 5.68%を記録すると予測されています。市場拡大の背景には、政策主導による精密農業の推進、土壌健全性に対する意識の高まり、および7億メートルトンを超える穀物生産目標の継続的な維持があります。2025年より施行された土壌検査義務化により、微量栄養素はオプションの投入材から文書化された必需品へと転換し、サプライヤーが実現する数量と価値の両方を押し上げています。政府補助金はキレート製剤への需要を促進し、溶脱を抑制して環境目標を支援する一方、緩効性技術はフィールド試験において養分利用効率を10〜30%向上させています。特産果実の輸出は園芸向けカスタムブレンドの急速な普及を促し、長江デルタにおける温室栽培の拡大は水溶性・フェルティゲーション対応製品の需要を強化しています。

主要レポートの要点

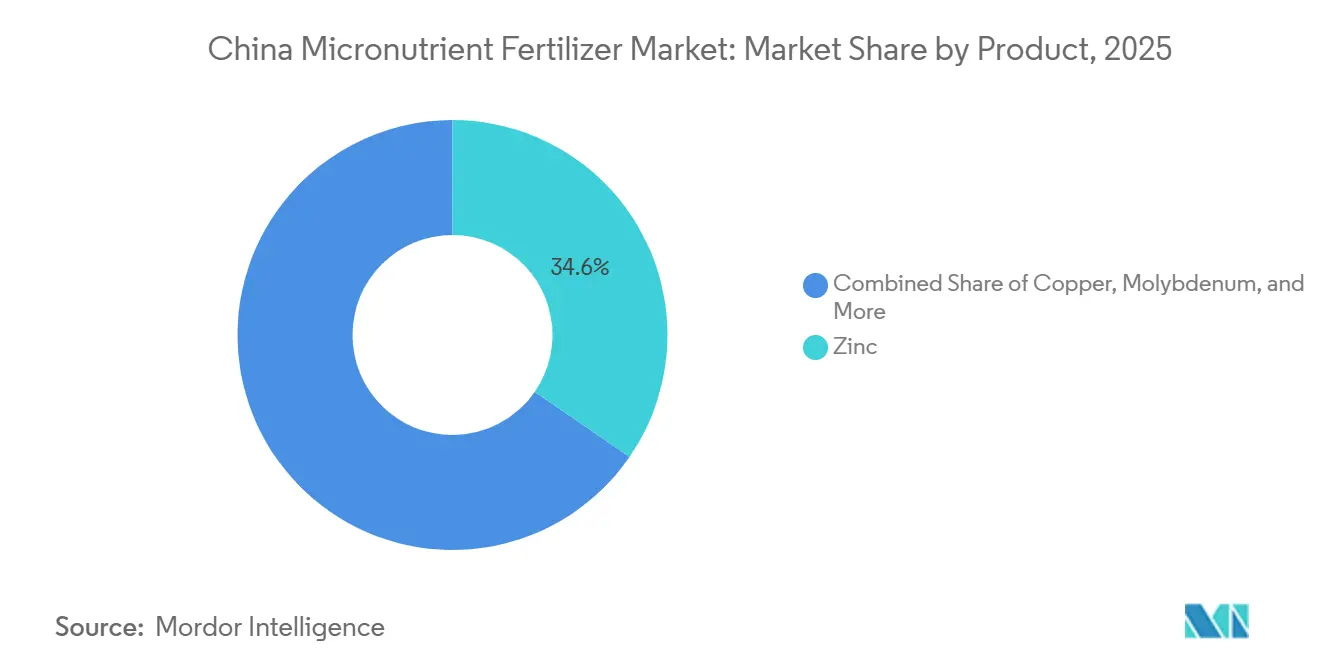

- 製品別では、亜鉛が中国微量栄養素肥料市場で最大のシェアを占め、2025年に34.6%を記録しました。ホウ素は2026年から2031年にかけてCAGR 8.9%で最も急成長するセグメントになると予測されています。

- 施用方法別では、土壌施用が2025年の中国微量栄養素肥料市場で最大のシェアを占め、市場の51.9%を占めました。一方、フェルティゲーションは2026年から2031年にかけてCAGR 9.8%で最も急成長するセグメントになると予測されています。

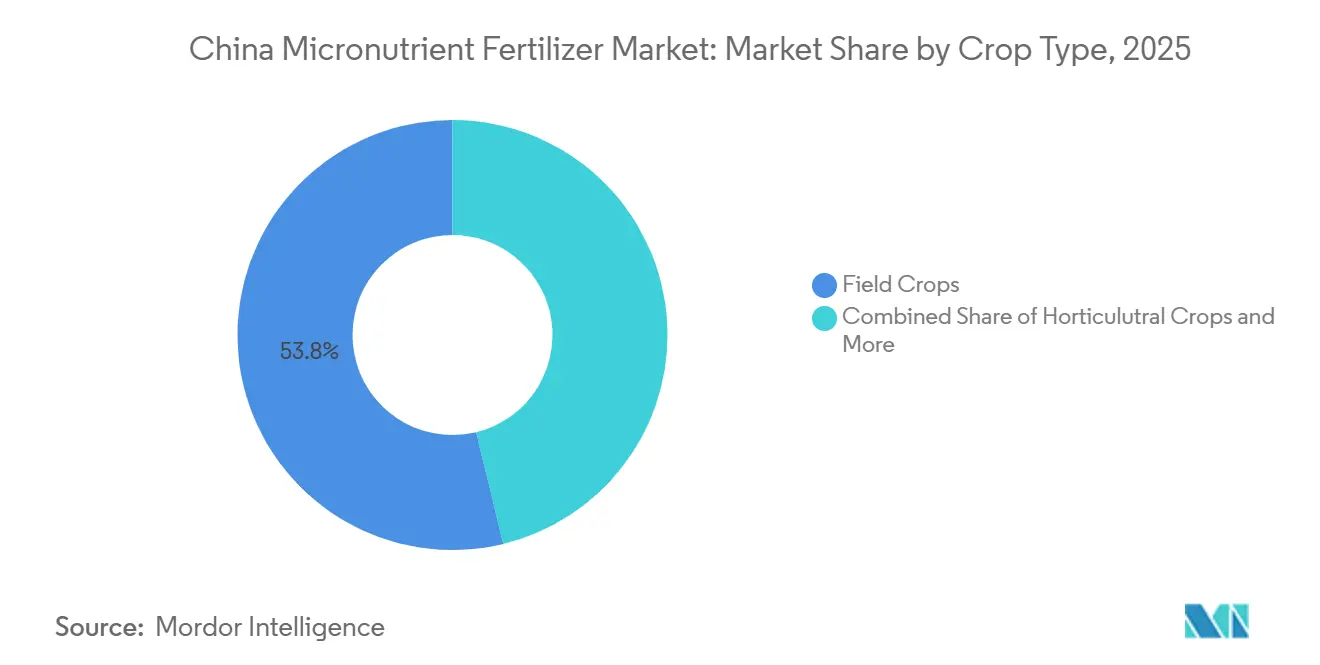

- 作物タイプ別では、畑作物が2025年の中国微量栄養素肥料市場で最大の規模を占め、市場の53.8%を占めました。一方、園芸作物は2026年から2031年にかけてCAGR 9.1%で最も高い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国微量栄養素肥料市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 精密農業の普及が微量栄養素需要を加速 | +1.8% | 全国;初期効果は華北平原および長江デルタに集中 | 中期(2〜4年) |

| 土壌養分検査プログラムの義務化 | +1.5% | 省による執行を伴う全国規模 | 短期(2年以内) |

| 政府補助金がキレート製剤を優遇 | +1.2% | 全国;補助率は省により異なる | 中期(2〜4年) |

| 長江デルタにおけるハイテク温室の拡大 | +0.9% | 長江デルタ中核地域;沿岸省に拡大中 | 長期(4年以上) |

| 特産果実輸出の急速な成長 | +0.7% | 山東省、広西壮族自治区、雲南省 | 中期(2〜4年) |

| 国内硫酸亜鉛の規模の経済 | +0.6% | 全国的なサプライチェーン最適化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精密農業の普及が微量栄養素需要を加速

中国の農業技術革命は、養分の配置とタイミングを最適化する可変施用システムを通じて微量栄養素肥料需要を牽引している。政府が支援するスマート農業イニシアティブにより、生産地域における知能農業技術の導入率は27.6%に達しており、GPS誘導施用機に対応した精密製剤の微量栄養素ブレンドへの需要が創出されている[1]出典:国家発展改革委員会、「2023年国民経済・社会発展計画実施状況報告および2024年国民経済・社会発展計画草案報告」、npcobserver.com。この技術的転換により、農業者は土壌検査データに基づいて圃場固有の施用量で微量栄養素を施用することが可能となり、施用効率と総消費量の双方が向上している。モノのインターネット(IoT)センサーおよびドローンによる監視システムの統合により、微量栄養素施用のリアルタイム調整が可能となり、特に精密な亜鉛およびホウ素管理を必要とする高付加価値作物への対応が進んでいる。精密農業の普及は、農業者が一括施用ではなく標的を絞った栄養管理プログラムにより収量ポテンシャルを最適化することから、単位ヘクタールあたりの微量栄養素使用量の増加と相関している。

土壌養分検査プログラムの義務化

2025年から施行された中国農業農村部の土壌検査指令は、農業者が肥料補助金を申請するにあたり認定土壌養分分析の実施を義務付け、微量栄養素の購買パターンを根本的に変容させている。この政策転換により、農業者が政府支援プログラムを利用するには養分欠乏を証明しなければならないことから、土壌固有の微量栄養素推奨に対する義務的需要が創出されている。この検査義務化は特に、土壌分析サービスおよびカスタムブレンド能力を提供する微量栄養素供給者に恩恵をもたらしており、農業者が検査・推奨・製品供給を一体化したソリューションを求めているためである。省ごとの施行厳格度には差異があり、河南省や山東省などの主要穀物生産地域が最も厳格なコンプライアンス要件を示している。この規制の枠組みは、微量栄養素肥料を任意の投入資材から文書化された必需品へと転換させ、全作物タイプおよび施用方式にわたる持続的な数量成長を支援している。

政府補助金がキレート製剤を優遇

新たな補助構造は、養分浸出を低減し環境成果を改善するため、EDTAおよびIDHAキレート微量栄養素製品を優先的に支援している。補助金の差異がキレート製剤に対する価格上の優位性を生み出し、これまで硫酸塩系製品に依存していたコスト感応度の高い小規模農家の間での普及を加速させている。この政策転換により、キレート技術を開発する国内メーカーを支援しながら、より高付加価値の微量栄養素製剤に対する需要が高まっている。補助を受けたキレート製品が従来の硫酸塩製剤を犠牲にしてシェアを獲得するにつれ、環境基準への適合が競争上の優位性となっている。この補助プログラムは中国の農業持続可能性という広義の目標と整合しており、優れた環境性能と養分利用効率を実証するプレミアム微量栄養素製品に対する長期的な構造的支援を創出している。

長江デルタにおけるハイテク温室の拡大

沿岸省における施設園芸農業の拡大により、液肥灌漑システムに対応した水溶性微量栄養素製剤への集中需要が生じている。長江デルタ地域は温室インフラ開発をリードしており、集約的生産システムにおいて作物品質と収量を最適化するため、新規施設では精密な養分管理が求められる。温室作業では、高い植物密度および長い栽培期間により、通常、畑作物に比べてヘクタールあたり3〜5倍の微量栄養素を消費する。先進的な温室施設には設備汚染を防止し均一な植物栄養を確保するために一貫した高純度の微量栄養素製剤を必要とする自動養分供給システムが統合されている。この市場セグメントは品質要件および技術サービスのニーズから、特化型供給者にとってより高い利益率のビジネスモデルを支援するプレミアム価格を設定している。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市化による農地縮小 | -1.1% | 全国;東部沿岸省で深刻 | 長期(4年以上) |

| 微量金属汚染が施用量を制限 | -0.8% | 広東省および江蘇省で厳格 | 中期(2〜4年) |

| 原材料価格の変動 | -0.6% | 全国的なサプライチェーン | 短期(2年以内) |

| 投入コスト上昇の中での農家の価格感応度 | -0.5% | 小規模農家が主体の農村地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市化による農地縮小

都市開発圧力により中国の耕作可能土地面積が減少し、集約化努力にもかかわらず数量ベースの微量栄養素肥料成長に対する構造的な逆風が生じている。工業用・住宅用への土地転換により年間約20万ヘクタールが農業生産から除外され、土壌施用型微量栄養素製品の対象市場が直接縮小している。この制約により、業界は総施用量の拡大よりもヘクタールあたりの養分効率を最大化する付加価値ソリューションへと向かわざるを得ない。沿岸省では土地圧力が最も深刻であり、残存農地の集約化が進む大規模で効率的な経営体への集中を促し、一括購買と精密施用技術が選好されている。土地制約は逆説的に、農業者が減少した耕地から最大の収量を求めることからプレミアム微量栄養素製品を支援するが、最終的には市場全体の拡大ポテンシャルを制限する。

微量金属汚染が施用量を制限

カドミウムを含む亜鉛肥料やその他の微量金属汚染物質に対する省規制は、主要農業地域において施用量と製品製剤をますます制限している。広東省および江蘇省は最も厳格な汚染閾値を実施しており、重金属限度を超える特定の輸入微量栄養素製品を事実上禁止している。これらの規制により、メーカーが強化される基準に対応するために製品を再処方するなかでサプライチェーンの混乱が生じ、しばしば生産コストが増加し利益率が低下している。コンプライアンス要件は、よりクリーンな原材料へのアクセスを持つ国内生産者を優遇する一方、より緩い汚染基準に慣れた国際供給者に対する参入障壁を形成している。より厳格な微量金属限度への規制トレンドは長期的な土壌健全性を支援するが、製品入手可能性が低下し価格が上昇するなかで近期の市場成長を制約している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:亜鉛が需要をリードし、ホウ素が最速の成長を記録

亜鉛は中国微量栄養素肥料市場で最大のシェアを占め、2025年に34.6%を記録しました。これは農業土壌における亜鉛欠乏の広範な存在と、作物の生育・養分吸収・収量向上における亜鉛の不可欠な役割によって支えられています。亜鉛への需要は、穀物、油糧種子、園芸作物において特に強く維持されています。さらに、キレート型および水溶性亜鉛製剤の採用拡大が養分利用効率を向上させています。政府主導の土壌検査イニシアチブおよび精密養分管理プログラムが、主要農業地域における亜鉛肥料の消費をさらに押し上げています。

ホウ素は最も急成長する製品セグメントになると見込まれており、2026年から2031年にかけてCAGR 8.9%が予測されています。この成長は、開花・受粉・着果・作物品質においてホウ素が不可欠な果物・野菜・その他の高付加価値作物の栽培拡大によって牽引されています。フェルティゲーションシステムおよび特殊養分プログラムの採用拡大が、特に集約的な園芸生産地域においてホウ素系肥料への需要をさらに高めています。一方、鉄・銅・マンガン・モリブデンなどその他の微量栄養素は、作物固有の養分欠乏に対応し続け、中国微量栄養素肥料市場全体の成長に貢献しています。

施用方法別:土壌施用が市場を支配

土壌施用方法は2025年の中国微量栄養素肥料市場シェアの51.9%を占め、中国の広大な穀物生産地域における機械化農業に対応した従来の散布・混和慣行を反映しています。この圧倒的な優位性は、大規模商品作物生産における作業の簡便性・機器との互換性・費用対効果に起因しており、労働コストの上昇が葉面散布の採用をますます制約しています。施用方法の分布は中国の二元的農業構造を反映しており、広域畑作システムが土壌施用を好む一方、集約的園芸経営では葉面散布およびフェルティゲーション技術の採用が進んでいます。

フェルティゲーション施用は2031年までにCAGR 9.8%で最も急成長するセグメントを代表しています。この成長は主に、植物の根圏に直接養分を供給するフェルティゲーションの優れた効率性によって牽引されており、亜鉛などの特定の微量栄養素が植物に吸収されにくくなる高水分・湛水条件において特に有益です。このセグメントの成長は、近代的灌漑システムの採用拡大および水溶性肥料との相性の良さによってさらに支えられています。

作物タイプ別:畑作物が中核市場を維持しながら園芸が成長を牽引

畑作物が市場を支配し、2025年の中国微量栄養素肥料市場シェアの53.8%を占めました。この優位性は、中国の食料安全保障上の優先事項と、収量安定性の維持および作物生産性の向上に微量栄養素施用を必要とする米・小麦・トウモロコシの広範な栽培を反映しています。このセグメントのリーダーシップは、食料自給を重視する政府政策と、華北平原・東北中国・長江中流域における主食穀物生産に充てられた広大な耕作面積によって強化されています。

園芸作物は2026年から2031年にかけてCAGR 9.1%で最も高い成長率を記録すると予測されています。この成長は、収量・品質・輸出競争力の向上に精密な微量栄養素管理を必要とする果物・野菜・その他の高付加価値作物の生産拡大によって牽引されています。施設栽培・フェルティゲーションシステム・特殊養分製剤の採用拡大がセグメント内の需要をさらに押し上げています。さらに、芝生および観賞用作物は、中国の都市部全域における造園活動の活発化・都市緑化イニシアチブ・観賞植物への需要増加に支えられ、市場成長への貢献を続けています。

地理的分析

中国の微量栄養素肥料市場は、集約的農業生産と有利な政策支援により消費の大部分を占める華北平原、長江デルタ、および東北地域に強い地域集中を示している。華北平原は、亜鉛および鉄の欠乏が記録されている土壌における広大な小麦・トウモロコシ生産によって牽引された需要をリードしており、政府の土壌検査義務化が河北省、山東省、および河南省全域で微量栄養素施用に対する体系的な需要を創出している。長江デルタ地域は最も急速な成長軌跡を示しており、輸出品質基準に向けた精密な微量栄養素管理を必要とする温室拡大および高付加価値園芸生産によって支援されている。

東北地域は、湛水土壌条件における特定の欠乏に対応するマンガンおよび亜鉛施用が中心となる稲作システムを中心に安定した需要を維持している。内モンゴル自治区および新疆ウイグル自治区は新興成長市場として台頭しており、灌漑拡大と特産作物開発が乾燥・半乾燥条件に適した微量栄養素製品への新たな需要を創出している。地域の政策の差異が市場ダイナミクスに大きく影響しており、製品選択と施用タイミングに影響する異なる補助構造と環境コンプライアンス要件を省が提供している。

四川省、雲南省、広西壮族自治区を含む西部省は、独自の作物構成と土壌条件に関連した特化した需要パターンを示しており、山岳地形と多様な微気候がカスタマイズされた微量栄養素ソリューションのニッチな機会を創出している。地域市場の進化は、インフラと技術支援システムの成熟に伴い開発地域への漸進的な拡大を続けながら、確立された農業地帯における継続的な集中を示唆している。

競争環境

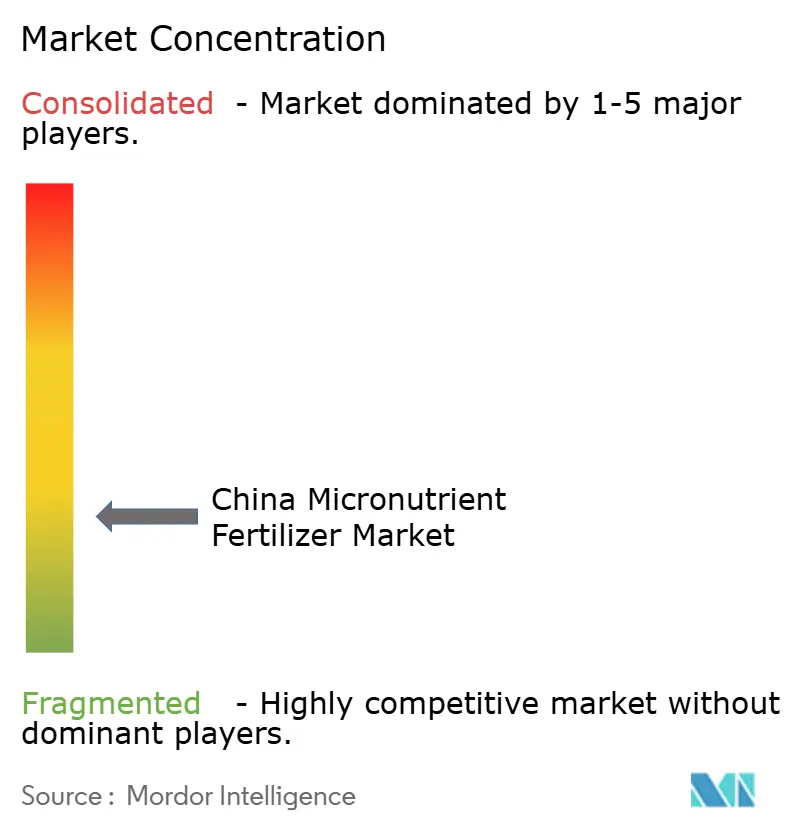

市場は中程度に断片化しており、Yara International ASA、ICL Group Ltd、Hebei Monband Water Soluble Fertilizer Co. Ltd、Sociedad Quimica y Minera de Chile SA、およびCoromandel International Ltd.を含む上位企業が市場の相当部分を支配する一方、多数の地場企業が地域市場にサービスを提供している。国際企業と国内企業の間の戦略的パートナーシップと協業は、特に製造・流通において増加している。Hebei Monbandのような市場リーダーは統合された生産能力と流通ネットワークを活用してコストリーダーシップを維持する一方、YaraやICLを含む国際プレーヤーは先進的な製剤技術と技術支援サービスを通じて競争している[3]出典:Yara International、「NOK債券目論見書 – 要旨」、yara.com。

中国の農業用微量栄養素市場での成功は、革新的で効率的な供給システムの開発と強固な流通ネットワークの維持にますます依存している。企業は特定の作物と土壌条件に対応した専門製品を開発しながら費用対効果を確保することに注力する必要がある。農業協同組合および地域農業コミュニティとの強固な関係構築が市場浸透において不可欠となっている。特に養分効率と環境持続可能性の分野における研究開発への投資が市場成功の主要な差別化要因となりつつある。

市場参加者は、変化する環境規制と持続可能性の要求に適応しながら複雑な規制要件を乗り越えなければならない。企業は農業者が製品を最適に活用できるよう支援する包括的なデジタルプラットフォームと技術サポートサービスを開発する必要がある。スタンドアローン製品ではなく統合された養分管理ソリューションを提供する能力がますます重要となっている。成功はまた、製品品質と競争力ある価格を維持しながら中国の多様な農業地域全体にわたって製品可用性を確保できる強固なサプライチェーンの構築にも依存している。将来の成長機会は、持続可能な農業に向けた政府イニシアティブと整合した環境配慮型製剤と精密農業ソリューションの開発にある。

中国微量栄養素肥料業界リーダー

Coromandel International Ltd.

Hebei Monband Water Soluble Fertilizer Co. Ltd

ICL Group Ltd

Sociedad Quimica y Minera de Chile SA

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:蜜雪氷城の農業子会社である雪王農業は、同潼南における15万ムーをカバーするレモン生産パートナーシップを拡大し、微量栄養素肥料を含む肥料の一括調達プログラムを実施することで参加農家の投入コストを10%削減した。

- 2024年6月:Yara InternationalはNOK11億5,000万(1億800万米ドル)の グリーンボンドを発行し、先進肥料技術を含む適格プロジェクトに充当し、その収益は中国市場開発および低排出生産能力を含むグローバル事業を支援した。

- 2023年5月:青島海威バイオテックグループ(Qingdao Seawin Biotech Group)は微量栄養素供給システム向けの先進的な酵素海藻抽出技術を発売し、窒素・リン・カリウム(NPK)利用効率の10〜30%改善および特産作物生産の圃場試験における5〜15%の収量増加を謳った。この革新は、特産作物生産における生物刺激剤・微量栄養素組み合わせに対する需要の高まりに対応するものである。

中国微量栄養素肥料市場レポートの範囲

中国微量栄養素肥料市場は、製品別(ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他)、施用方式別(液肥灌漑、葉面散布、土壌施用)、作物タイプ別(畑作物、園芸作物、芝生・観賞植物)に区分される。市場予測は金額(米ドル)および数量(メートルトン)にて提供される。

| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| 液肥灌漑 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞植物 |

| 製品 | ホウ素 |

| 銅 | |

| 鉄 | |

| マンガン | |

| モリブデン | |

| 亜鉛 | |

| その他 | |

| 施用方式 | 液肥灌漑 |

| 葉面散布 | |

| 土壌施用 | |

| 作物タイプ | 畑作物 |

| 園芸作物 | |

| 芝生・観賞植物 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は養分レベルではなく製品レベルで実施されている。

- 対象養分タイプ - 微量栄養素:亜鉛(Zn)、マンガン(Mn)、銅(Cu)、鉄(Fe)、モリブデン(Mo)、ホウ素(B)、その他

- 平均養分施用量 - これは各国の農地1ヘクタールあたりの平均養分消費量を指す。

- 対象作物タイプ - 畑作物:穀物類、豆類、油糧種子、繊維作物 園芸:果実、野菜、プランテーション作物・香辛料、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 粒状、粉末、液体、水溶性等の様々な形態で利用可能な作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面、および液肥灌漑を通じて施用される効率強化と養分可給性向上のために使用される。緩効性肥料(CRF)、緩効性肥料(SRF)、液体肥料、および水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたる養分可給性を確保するため、ポリマー、ポリマー硫黄、その他樹脂などの材料でコーティングされた肥料。 |

| 緩放出性肥料(SRF) | 養分をより長期間にわたって作物に供給するため、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面施用による液体および水溶性肥料の両方を含む。 |

| 水溶性肥料 | 液体、粉末等の様々な形態で利用可能であり、肥料施用の葉面および液肥灌漑方式に使用される。 |

| 液肥灌漑 | 点滴灌漑、微量灌漑、スプリンクラー灌漑等の異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で利用可能な土壌への直接注入。 |

| 過リン酸石灰(SSP)(シングルスーパーフォスファート) | リン含有量が35%以下のリンのみを含むリン肥料。 |

| 三過リン酸石灰(TSP)(トリプルスーパーフォスファート) | リン含有量が35%超のリンのみを含むリン肥料。 |

| 高度化効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、耕起土壌施用等の従来の方法によって作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で利用可能であり、葉面および液肥灌漑を通じた作物への肥料施用に主に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な市場の過去実績数値に対してテストする。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値ベースである。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの見解を検証する。回答者は市場の総体的な全体像を生成するため、階層および職能をまたいで選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム