アフリカファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

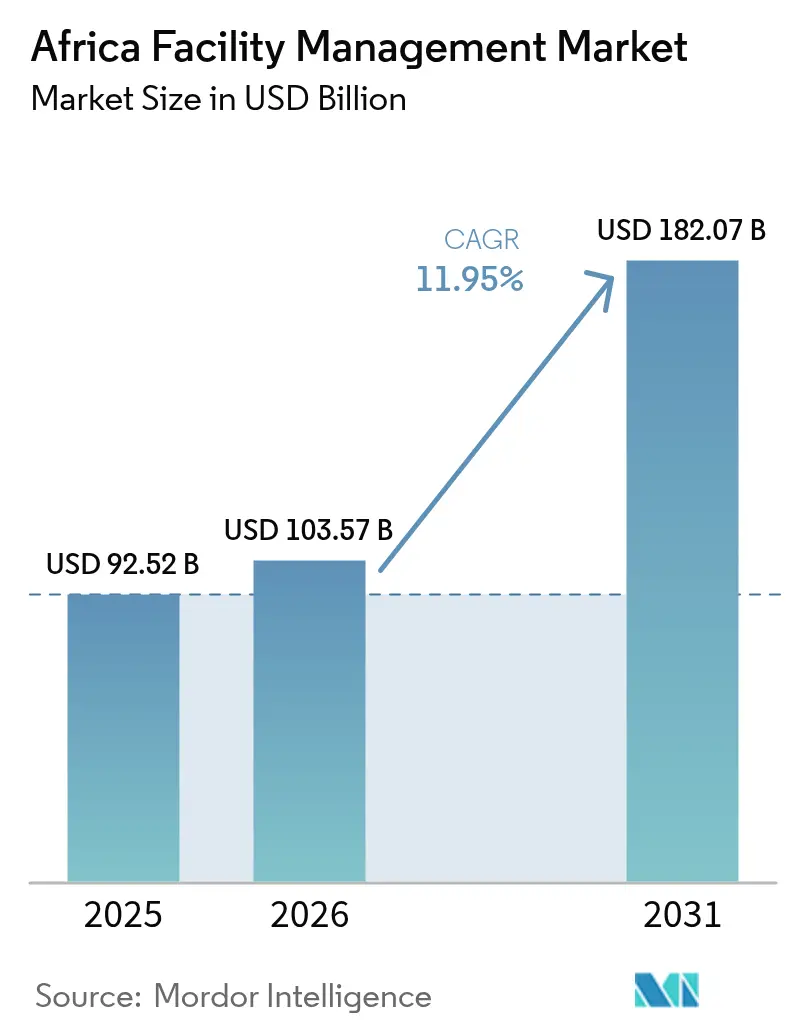

| 基準年の市場規模 (2025) | 92.52 十億米ドル |

| 市場規模 (2026) | 103.57 十億米ドル |

| 市場規模 (2031) | 182.07 十億米ドル |

| 成長率 (2026 - 2031) | 11.95% CAGR |

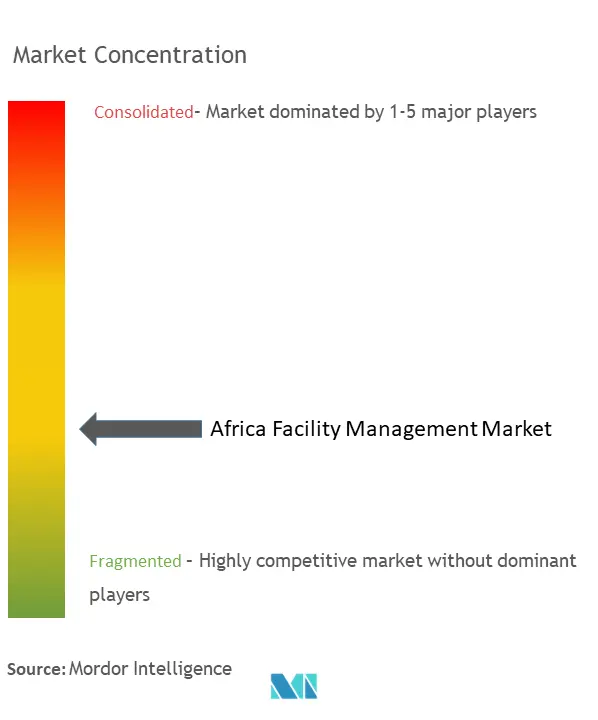

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカファシリティマネジメント市場分析

アフリカファシリティマネジメント市場規模は2026年に1,035億7,000万USDと推定され、2025年の922億5,000万USDから成長し、2031年には1,820億7,000万USDに達する見通しで、2026年〜2031年にかけて11.95%のCAGRで成長しています。このモメンタムは、インフラ投資の加速、アウトソーシングサービスモデルへの需要拡大、および建物運営における専門的水準を評価する規制枠組みの強化を反映しています。ナイジェリアの29.47%のシェアは地域需要に対して大きな影響力を持ち、南アフリカとエジプトは国際的なプロバイダーを引き付けるスケール、資金調達の深さ、および政策の安定性を提供しています。アウトソーシング契約は、民間・公共オーナーの双方に訴求するコスト削減シナジーとパフォーマンス保証により、現在では価値の67.3%を占めています。商業セグメントは40.2%のシェアで最大のエンドユーザーであり続けていますが、鉱業・エネルギープロジェクトが専門的な技術的専門知識を必要とする複雑なサイトを追加するにつれ、産業・プロセス施設が最も急速に拡大しています。特にIoT対応ビルマネジメントシステムとAI駆動の予知保全を中心とするテクノロジー統合は、インフレコスト環境におけるマージン保護を支え、アフリカファシリティマネジメント市場全体で成果ベースの入札を獲得するための早期採用者のポジションを強化しています。

主要レポートの要点

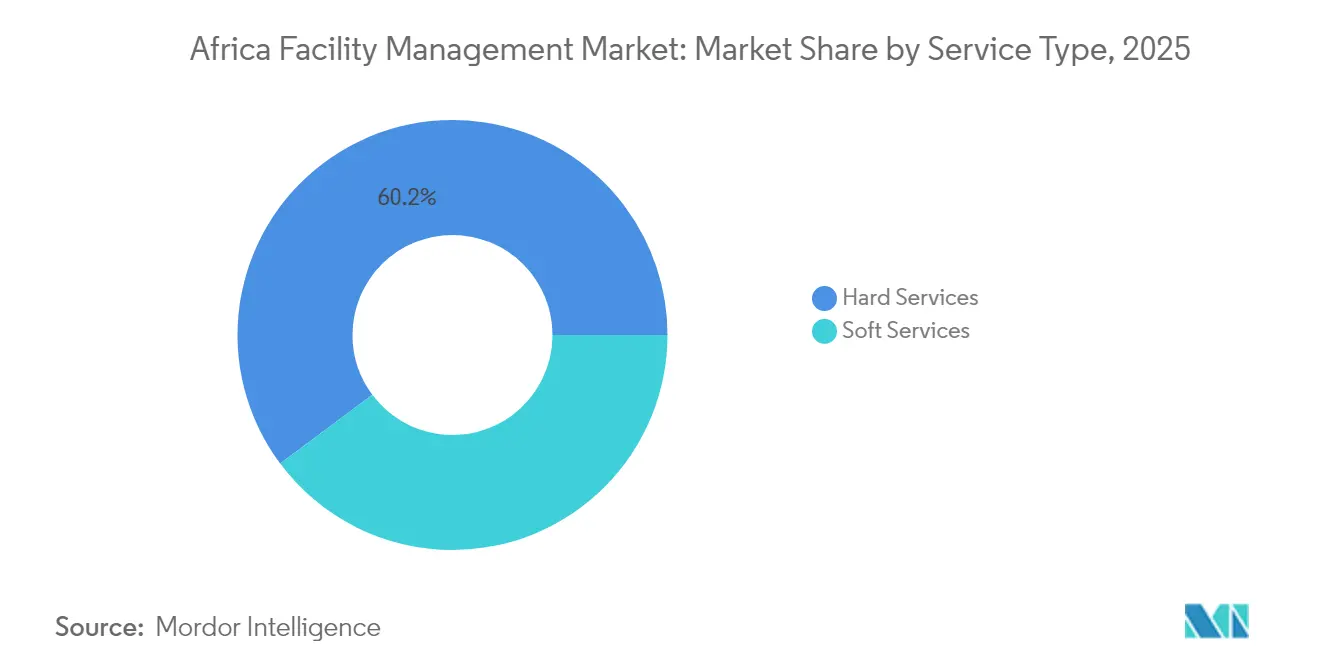

- サービスタイプ別では、ハードサービスが2025年のアフリカファシリティマネジメント市場シェアの60.20%をリードし、ソフトサービスは14.54%のCAGRで成長しており、予測期間中にその差を縮める軌道にあります。

- 提供タイプ別では、アウトソーシングモデルが2025年の収益の66.70%を占め、2031年にかけて13.88%のCAGRで拡大しています。統合FMソリューションはアウトソーシングモデル内で最も高い成長を示し、単一プロバイダーへの説明責任に対する需要を反映しています。

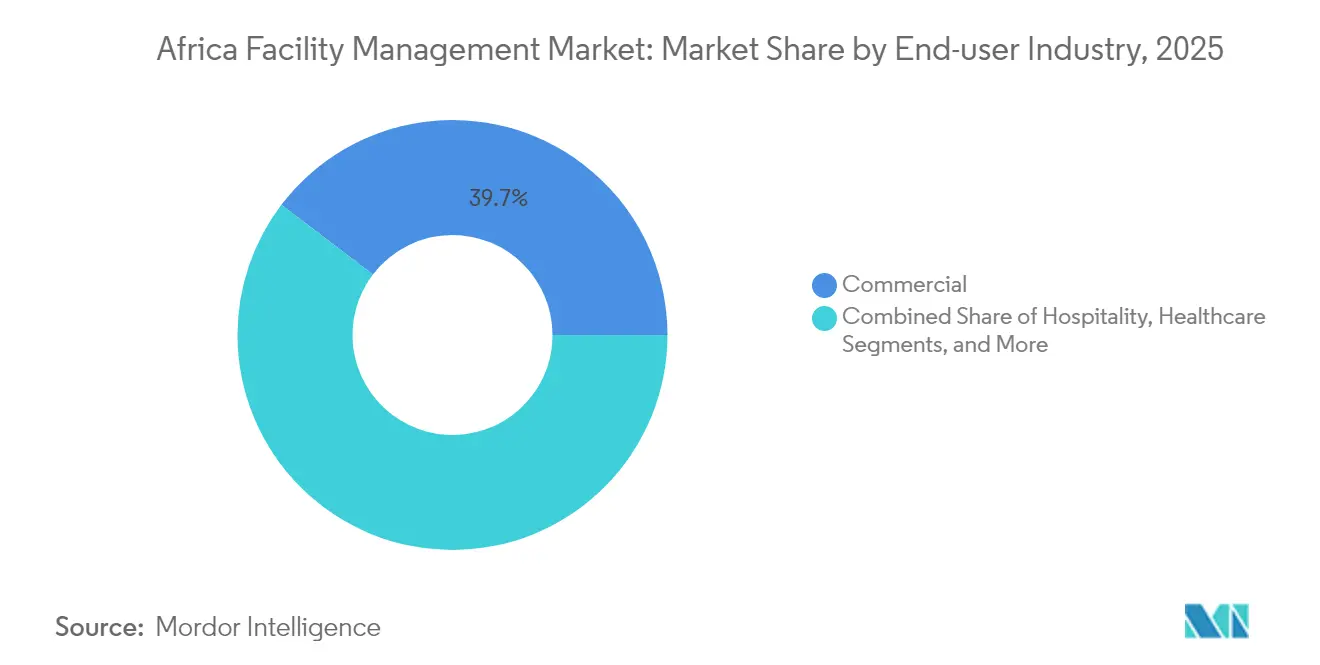

- エンドユーザー産業別では、商業施設が2025年のアフリカファシリティマネジメント市場規模の39.65%のシェアを保持し、産業・プロセスセグメントが2031年にかけて14.27%という最高の予測CAGRを記録しています。

- 国別では、ナイジェリアが29.10%で最大の国別ポジションを維持し、14.02%のCAGRを持続することが見込まれ、大陸全体の拡大を支えています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アウトソーシングのモメンタム | +3.2% | ナイジェリア、南アフリカ、エジプト | 中期(2〜4年) |

| テクノロジー統合 | +2.8% | 南アフリカ、ナイジェリア、エジプト | 長期(4年以上) |

| ESG適合ソリューション | +2.1% | 南アフリカ、エジプト、アフリカその他地域 | 長期(4年以上) |

| 統合FMへの需要 | +1.9% | ナイジェリア、南アフリカ、エジプト | 中期(2〜4年) |

| 経済特区の拡大 | +1.4% | ナイジェリア、エジプト、アフリカその他地域 | 中期(2〜4年) |

| 保険主導のコンプライアンス義務 | +1.0% | 南アフリカ、ナイジェリア、エジプト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アウトソーシングのモメンタム

大陸全体の組織は、資本を解放し、プロセスを標準化し、専門的な人材プールにアクセスするために、非中核的な建物運営のアウトソーシングを増加させています。ナイジェリアの2024年ローカルコンテンツコンプライアンス要件に関する大統領指令は、国内の労働力開発を実証する入札者を優遇し、地元のFM企業がグローバルな専門家とジョイントベンチャーを形成することを促進しています。[1]ボラ・アフメド・ティヌブ、「ローカルコンテンツコンプライアンス要件に関する大統領指令、2024年」、nuprc.gov.ng ボツワナの病院サービスアウトソーシングの経験は、増分コストを相殺する品質指標における測定可能な改善を示しており、公共医療インフラにおける管理契約の根拠を強化しています。契約モデルは、パフォーマンス保証のもとで技術的サービスとサポートサービスを束ねる複数年契約へとシフトしており、その結果、再交渉の摩擦が軽減され、資産オーナーの予算予測可能性が向上しています。ファシリティマネジャーは現在、稼働時間、エネルギー節約、およびユーザーの快適性に支払いスケジュールを合わせるサービスレベルベースの主要業績評価指標を組み込み、透明な価値提供を促進しています。成功事例がピアネットワーク全体に広まるにつれ、より多くの取締役会がアウトソーシングをコスト削減の実験ではなく戦略的レバーとして捉えるようになり、アフリカファシリティマネジメント市場における取引量を押し上げています。

テクノロジー統合

IoTセンサー、クラウドアナリティクス、およびAI診断は、リモートモニタリング、自動障害検知、および予知保全を可能にし、計画外のダウンタイムを抑制しながら資産寿命を延ばします。フィールドの証拠によると、スマートビルディングコントロールはセンサー障害シナリオ時にサイトの平均エネルギー消費を36.8kW削減し、電力の変動を緩和できることが示されています。[2]ハキロ・サビットおよびティット・トゥン、「フェイルセーフスマートビルマネジメントシステムのIoT統合」、mdpi.com energyAIのソフトウェアを使用した南アフリカのパイロットでは、機器のテレメトリーを気象・料金データと組み合わせてHVACサイクルを最適化することで、10〜15%の運営コスト削減が記録されました。デジタルツインとモバイル作業指示プラットフォームを組み込んだプロバイダーは、ライブダッシュボード、自動コンプライアンスログ、およびデータに基づく資本計画の推奨事項を提供することで差別化を図っています。しかし、データアナリティクスとOT-IT融合に精通した技術者の人材プールが限られているため、主要都市圏以外での大規模な展開が遅れています。そのため、技術大学やベンダーアカデミーとのトレーニング提携が、アフリカファシリティマネジメント市場においてテクノロジー重視の契約を獲得しようとする企業にとって競争上の必須事項として台頭しています。

ESG適合ソリューション

持続可能性とガバナンスの基準は、オプションの付加機能から調達要件のベースラインへと移行しています。南アフリカ財務省は、2025年までにレベル4のB-BBEE評価を持つサプライヤーからの90%の国内調達を義務付け、社会的影響目標を契約適格性に結び付けています。データセンター事業者のDigital Realtyは、アフリカの電力ミックスの64%を再生可能エネルギーで賄っており、グリーン認証がハイパースケールサイトの選定に影響することを示しています。ジョージ地域病院などの医療施設は生分解性消耗品を使用し、地元の中小企業に清掃契約を優先的に発注することで、将来の入札に影響を与える再現可能なESGフレームワークを構築しています。環境規制も冷媒、排水、固形廃棄物の削減に関して厳格化しており、FMパートナーに科学的根拠に基づく削減目標の文書化を求めています。規制当局が報告基準を調和させるにつれ、サービス入札では監査済みのESGスコアカードの提出が増加しており、遅れをとる企業にプロセスの改善またはアフリカファシリティマネジメント市場からの撤退を迫っています。

統合FMへの需要

クライアントは、調整のギャップを解消し、調達規模を拡大するために、個別のハードサービスとソフトサービスを単一の契約に統合しています。統合モデルは、一つのプロバイダーが建物資産、居住者の福祉、および持続可能性ダッシュボードの管理者となることでガバナンスを合理化します。バンドルされたスコープは、タスクの完了ではなく稼働時間、スペース利用効率、および炭素削減を評価する成果ベースの支払いも支援します。このトレンドは、一貫したブランド体験を求める複数拠点の商業ポートフォリオや、複雑なシステムが同期した予防保全と清掃ローテーションを必要とするキャンパスで最も共鳴しています。そのため、FM企業は多様な日々の需要に対して柔軟な人員配置を可能にする多分野チームとクロススキルプログラムに投資し、アフリカファシリティマネジメント市場全体で稼働率と契約マージンを向上させています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 運営コストの上昇 | -2.4% | ナイジェリア、エジプト、アフリカその他地域 | 短期(2年以内) |

| アウトソーシングへの文化的抵抗 | -1.8% | ナイジェリア、アフリカその他地域 | 中期(2〜4年) |

| デジタルFMテクノロジーにおけるスキルギャップ | -1.5% | ナイジェリア、南アフリカ、エジプト | 長期(4年以上) |

| 契約の実行可能性に影響する外国為替レートの変動 | -1.3% | ナイジェリア、エジプト、アフリカその他地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

運営コストの上昇

通貨切り下げと輸入材料への依存により、ナイジェリアの建設資材価格は2023年以降200%上昇し、FMサービスのマージンを圧迫し、長期契約の再交渉を余儀なくされています。セメント、鉄鋼、熟練労働者の賃金は同期間に倍増し、世界的なエネルギーの変動により公共料金も上昇しました。プロバイダーは、動的価格条項、一括購入パートナーシップ、および国内調達の消耗品への代替によってリスクの転嫁を制限することで対応しています。一部の企業はリモート監視とセンサーベースの検査を活用して技術者の移動費用を削減し、アフリカファシリティマネジメント市場におけるインフレ圧力を部分的に相殺しています。しかし、物流のボトルネックと燃料コストの急騰が継続しており、キャッシュフローの予測可能性を脅かし、小規模ベンダーのテクノロジーアップグレードへの投資能力を制限しています。

アウトソーシングへの文化的抵抗

インハウスチームへの組織的な選好は、特に雇用保護と組織的知識の保持が重視される公共機関において依然として根強く残っています。南アフリカにおける「コンサルトクラシー」をめぐる議論は、外部アドバイザーへの過度な依存と説明責任の希薄化に対する懸念を浮き彫りにしています。FMの推進者は、より高いサービス稼働時間、透明なKPIダッシュボード、および既存スタッフを改善されたトレーニングパスのもとで吸収する構造化された労働力移行計画を実証するパイロットプログラムで反論しています。時間の経過とともに、証拠に基づくパフォーマンス報告とピアの推薦が懐疑論を払拭するのに役立っていますが、抵抗はアフリカファシリティマネジメント市場の一部において入札サイクルを長引かせ、即時のアウトソーシング採用を抑制し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが収益を牽引し、ソフトサービスが加速

ハードサービスは2025年のアフリカファシリティマネジメント市場の60.20%のシェアを維持し、重要な建物システムの運営稼働時間を確保する機械・電気・配管保全によって支えられています。義務的な防火・生命安全試験、HVAC最適化、およびエレベーター点検は、商業ビルや工業プラントにわたって技術的な専門職を裁量外の予算項目として位置付けています。資産オーナーは、入居証明書と保険更新を追求する際にハードサービスを優先し、景気後退時でも安定した需要を支えています。一方、デジタル資産台帳と状態ベースのモニタリングは、データ中心のワークフローを保全サイクルに組み込むことで定期的な収益源を強化しています。

ソフトサービスは、雇用主が職場体験を人材確保とブランド認知に結び付けるにつれ、14.54%のCAGRで最も急速な軌道を描いています。セキュリティとオフィスサポートが成長サブセクターのトップを占めているのは、都市部の犯罪率の上昇とハイブリッドワークモデルがアクセス制御、受付管理、およびコンシェルジュサービスの必要性を高めているためです。清掃・廃棄物サービスは、手作業の労働集約度を削減しながらESGベンチマークを満たすためにグリーン化学品とロボティクスを統合しています。稼働率センサーによってトリガーされる予測スケジューリングは、残業を最小化し、空気質指標を健康ガイドライン内に維持し、満足度スコアを向上させます。この健康と効率の融合は、ソフトサービスに向けてより大きな支出を引き付け、アフリカファシリティマネジメント市場規模においてハードサービスとの収益格差を徐々に縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供タイプ別:アウトソーシングモデルが市場ダイナミクスを再形成

アウトソーシング契約は、インハウスプログラム予算を大幅に上回る13.88%の成長により、2025年の収益の66.70%を占めました。取締役会は、稼働時間を保証し規制コンプライアンスを文書化する専門パートナーに固定給与と資産交換リスクを移転することを好みます。単一サービス契約は、臨時修理やセキュリティパトロールを必要とするコスト意識の高い中小企業の間では依然として一般的ですが、バンドルFMと統合FMモデルは合わせてアウトソーシング収益の大半を生み出すようになっており、スコープのコスト効率を解放しガバナンスを合理化しています。統合FMはさらに、分野横断的にKPIを統一するテクノロジー対応レポーティングの恩恵を受け、リスク委員会が重視するリアルタイムスコアカードを提供しています。

インハウスチームは、防衛キャンパスや一部の医療施設など、機密データや法定人員配置義務を持つセクターで足場を維持しています。ここでも、専有スタッフが戦略を監督し、サードパーティの技術者がピーク負荷タスクと専門的な専門職を担うハイブリッド構造が台頭しています。ナイジェリアのローカルコンテンツ規則は国内プロバイダーの形成とジョイントベンチャーを加速させ、知識移転を促進し、アフリカファシリティマネジメント市場シェアにおける国内企業の活用を促しています。大陸全体で、意思決定者は表面的な労働コストではなくライフサイクル価値を評価するようになっており、この変化がアウトソーシング契約のモメンタムを強化しています。

エンドユーザー産業別:商業のリーダーシップが産業の挑戦に直面

オフィス、テレコムハブ、小売複合施設、および物流センターを含む商業施設は、2025年のアフリカファシリティマネジメント市場の39.65%を占めました。継続的なITの稼働時間、居住者の快適性、およびブランドに合致した美観が、清掃、MEP、およびセキュリティ機能に対する大規模なサービス範囲を促進しています。電子商取引の急増は、統合された荷積みドック管理、フリート調整、およびエネルギー効率の高い照明改修を必要とする倉庫フットプリントを拡大しています。金融機関とテクノロジーパークは、サイバーフィジカルセキュリティ統合と規制報告を重視する複数年のサービス契約を締結しています。

産業・プロセス施設は、鉱業会社、精製業者、およびFMCGメーカーが輸出需要を満たすために生産能力を拡大するにつれ、14.27%のCAGRで最も高い予測成長を示しています。これらのプラントは、重機、オンサイトユーティリティ、および危険制御システムの24時間365日の保全を必要とし、平均以上のマージンをもたらす複雑なハードサービス契約に転換されています。Exxaroのカーボンニュートラルロードマップなどの持続可能性へのコミットメントは、再生可能エネルギー移行プロジェクトと廃熱回収タスクをFMスコープに組み込んでいます。ヘルスケア、ホスピタリティ、および教育キャンパスは、臨床廃棄物処理からゲスト体験プロトコルまで、ニッチな要件を追加しており、プロバイダーがセクター固有のプレイブックを開発することを促し、アフリカファシリティマネジメント市場全体で顧客層を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ナイジェリアは2025年に29.10%のシェアでアフリカファシリティマネジメント市場をリードし、メガシティの拡大、経済特区の開発、および国内入札者を優遇するローカルコンテンツ政策に支えられ、2031年にかけて14.02%のCAGRを維持する見通しです。ラゴス州インフラ資産管理局は、公共資産の専門的な維持管理に対する公式支援の典型例であり、石油・ガスメジャーは厳格な安全ガイドラインへの準拠を確保するためにMEPサービスをアウトソーシングしています。通貨の逆風がコスト管理の緊急性を高め、建物オーナーは予備部品の支出を削減し計画外のダウンタイムを減らす状態ベースの保全を採用するよう促しています。しかし、運営コストの上昇は小規模プロバイダーのキャッシュフローを制約し、ドル建て契約をめぐる競争を激化させ、アフリカファシリティマネジメント市場規模内での統合の見通しを高めています。

南アフリカは価値において第2位にランクされ、多国籍FMの本社を引き付ける成熟した規制環境を提供しています。2024年の公共調達法は、透明性を向上させ国境を越えた参入者を促進する集中型入札ポータルを導入し、サプライヤープールを拡大し入札スプレッドを縮小しています。2025年までに1兆ランドのインフラ整備に対する政府のコミットメントは、輸送ハブから学生住宅まで、竣工後にターンキーFMを必要とするプロジェクトを解放しています。Bidvest Facilities Managementなどの国内チャンピオンは、スマートビルディングアナリティクスの研究開発に資金を提供し、フランチャイズ提携を通じて北方へ拡大するために全国規模を活用し、アフリカファシリティマネジメント市場全体でテクノロジーリーダーシップを強化しています。

エジプトは、輸送回廊、新都市開発、および工業団地を重視する2兆エジプトポンドの公共投資ロードマップに支えられ、二桁成長を記録しています。民間資本の参加は2024/2025年度の総プロジェクト資金の63.5%に達し、安定したFMアウトソーシングフレームワークへの投資家の信頼を示しています。成長機会は、プレミアム施設がLEEDおよびEDGE認証を求める大カイロ、スエズ運河物流ゾーン、および新興知識都市に集中しています。アフリカその他地域のクラスターは多様性を加え、ケニア、ガーナ、コートジボワールが初めてのアウトソーシング機会を生み出すPPPパイプラインを推進し、フロンティア市場が国際的なFM基準を規定するドナー資金による病院・教育プロジェクトを採用しています。これらの地域は総合的に、アフリカファシリティマネジメント市場の成長プロファイルとリスク調整後リターンを向上させています。

競争環境

アフリカファシリティマネジメント市場は依然として断片化しており、異なる規制体制と高い地域知識要件が多数の国内・サブ地域専門業者を育んでいます。Bidvest Facilities Management、Tsebo Solutions、Servest Africaなどの主要地域グループは、南アフリカで広範な契約ポートフォリオを保有し、共有サービスセンターとフリートシナジーを活用して単位コストを圧縮しています。ナイジェリアの競合企業Alpha Mead GroupとBroll Nigeriaは石油・ガスおよび商業不動産需要を背景に規模を拡大し、エジプトのContrack FMは建設の実績を活かして複合用途のメガプロジェクトにサービスを提供しています。上位5社の収益集中度は大陸全体の価値の30%を下回っており、統合の余地が十分にあることを示しています。

テクノロジー能力が決定的な差別化要因となっています。プロバイダーはIoTゲートウェイ、CAFMプラットフォーム、およびAI対応診断エンジンを展開し、エネルギー節約、予測的資産交換、および自動コンプライアンスログを約束しています。ヒートポンプのデマンドレスポンスシステムとスマートメーターオーケストレーションに関連する知的財産の申請は、研究開発配分の増加を示しています。[4]Rheem Manufacturing Company、「ヒートポンプシステム特許」、patents.google.com 国際的な参入者は、市場アクセスクォータを満たしながら運営上の監督を付与する地元ライセンス保有者を買収するか、少数持分のジョイントベンチャーを形成しています。

投入コストインフレによるマージン圧力は、購買力、複数拠点の労働力展開、およびデジタル研究開発の償却にスケールが不可欠となるにつれ、M&Aを加速させています。Allied Universalの2025年の買収攻勢は、統合FMサプライヤーとして再ポジショニングするグローバルセキュリティメジャーからの関心の高まりを示しています。戦略的焦点は、リスク共有を束ねる成果ベースの契約へとシフトしており、アフリカファシリティマネジメント市場全体でパフォーマンス保証を定量化できる強固なバランスシートとデータサイエンスの人材を持つ企業を優遇しています。

アフリカファシリティマネジメント産業のリーダー

Bidvest Facilities Management

Apleona GmbH

Tsebo Facilities Solution

Servest Africa

G4S Africa

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:南アフリカ財務省は3年間にわたるインフラプロジェクトに1兆ランドを配分し、稼働後にFMサービスを必要とする3,135億ランド相当の建設パイプラインを解放しました。

- 2025年3月:Allied Universalは年間収益2億4,000万USDに相当する6件のグローバル買収を完了し、アフリカ全体のセキュリティ主導の統合FM提供における統合加速を示しました。

- 2025年1月:エジプト計画省は、2024/2025年度の2兆エジプトポンドの資本計画の一環として1,331億エジプトポンドの民間セクター投資を確認し、統合FMの対象インフラ基盤を拡大しました。

- 2024年7月:南アフリカの新公共調達法が施行され、公共調達局が設立され、公共セクターのFM契約における透明性を高めるテクノロジーベースの入札システムが義務付けられました。この政策は、将来の入札全体で競争を激化させ、デジタルコンプライアンスチェックポイントを導入する見通しです。

アフリカファシリティマネジメント市場レポートの範囲

ファシリティマネジメントとは、組織内のプロセスを統合し、その主要活動の有効性を支援・向上させる合意されたサービスを維持・発展させることです。ファシリティマネジメントは、スペース・インフラ(計画、設計、職場、建設、リース、入居、保全、および家具)と人・組織(ケータリング、清掃、ICT、人事、経理、マーケティング、およびホスピタリティ)の2つの主要分野をカバーしています。これら2つの広範な運営分野は、一般的にハードファシリティマネジメントとソフトファシリティマネジメントと呼ばれています。

アフリカファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、MEPおよびHVACサービス、防火システムと安全、その他のハードFMサービス〕およびソフトサービス〔オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフトFMサービス〕)、提供タイプ(インハウスおよびアウトソーシング〔シングルFM、バンドルFM、および統合FM〕)、エンドユーザー(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセスセクター、およびその他)、ならびに国(南アフリカ、エジプト、ナイジェリア、およびアフリカその他地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売・倉庫) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公共・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| アフリカその他地域 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公共・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| 国別 | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他地域 | ||

レポートで回答されている主要な質問

アフリカファシリティマネジメント市場の現在の価値はいくらですか?

アフリカファシリティマネジメント市場規模は2026年に1,035億7,000万USDと評価されています。

市場はどのくらいの速さで成長していますか?

市場は2026年から2031年にかけて11.95%のCAGRで拡大する見通しです。

どのサービスカテゴリーが最も多くの収益を生み出していますか?

機械、電気、および安全システムをカバーするハードサービスが2025年の収益の60.20%を占めています。

アフリカでアウトソーシングモデルがこれほど支配的な理由は何ですか?

アウトソーシングプロバイダーはパフォーマンス保証とテクノロジー能力を提供し、オーナーのリスクを軽減して2025年の市場価値の66.70%を獲得しています。

どの国が地域需要をリードしていますか?

ナイジェリアは市場シェアの29.10%を占め、2031年にかけて14.02%のCAGRで成長する見通しです。

ファシリティマネジメントを再形成しているテクノロジートレンドは何ですか?

IoTセンサー、AI駆動の予知保全、および統合デジタルダッシュボードがエネルギー消費を削減しコンプライアンス報告を改善し、テクノロジー対応プロバイダーの契約獲得を促進しています。

最終更新日: