ロシア微量栄養素肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

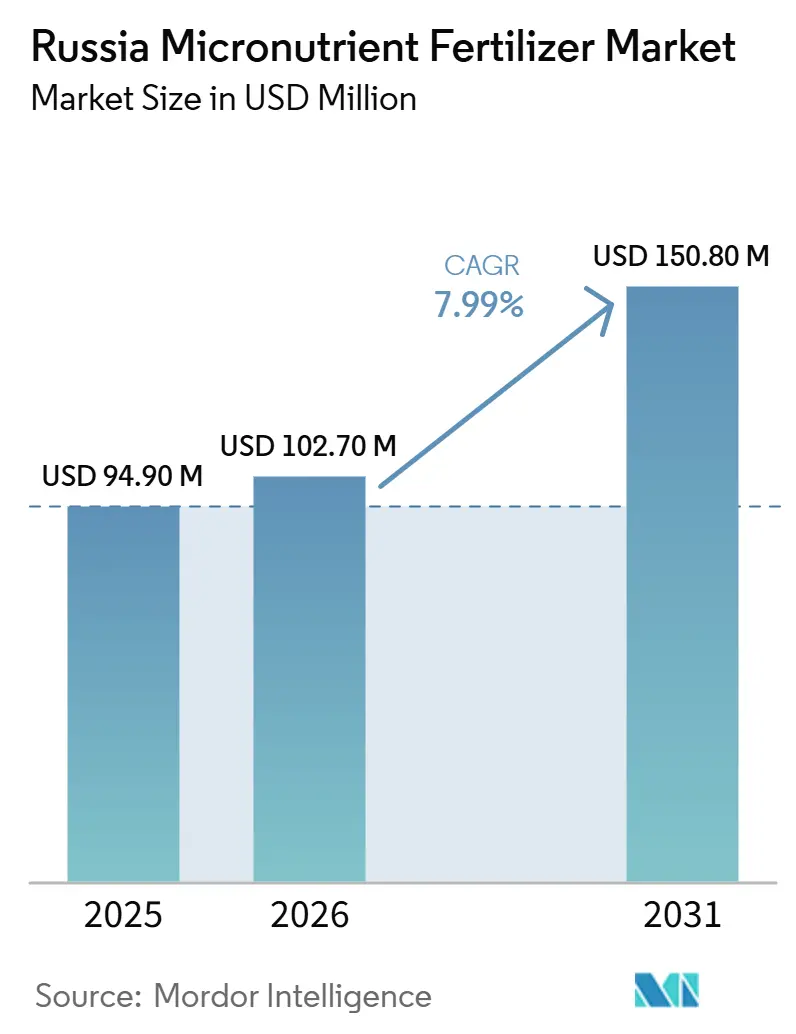

| 市場規模 (2026) | 102.70 百万米ドル |

| 市場規模 (2031) | 150.80 百万米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア微量栄養素肥料市場分析

ロシア微量栄養素肥料市場規模は2025年に9,490万USDと評価され、2026年には1億270万USDに達すると推定され、2031年までに1億5,080万USDに成長すると予測されており、2026年から2031年の期間においてCAGR 7.99%を記録する見込みです。国内で最も生産性の高いチェルノーゼム地帯における土壌微量栄養素の枯渇の進行と、国内微量混合物生産能力を優遇する連邦補助金が、安定した市場拡大を支えています。2024年の制裁措置後に導入された輸入代替政策が国内キレート生産を促進し、ルーブルの変動性や輸送障害に対するセクターの耐性を高めています。大手農業持株会社による精密葉面施肥の急速な普及と、亜鉛およびホウ素に強く反応する油糧種子への継続的なシフトが、需要をさらに押し上げています。しかしながら、ウラル山脈以東の物流上の制約と小規模農家の低い認知度が、全体的な勢いを抑制しています。

レポートの主要ポイント

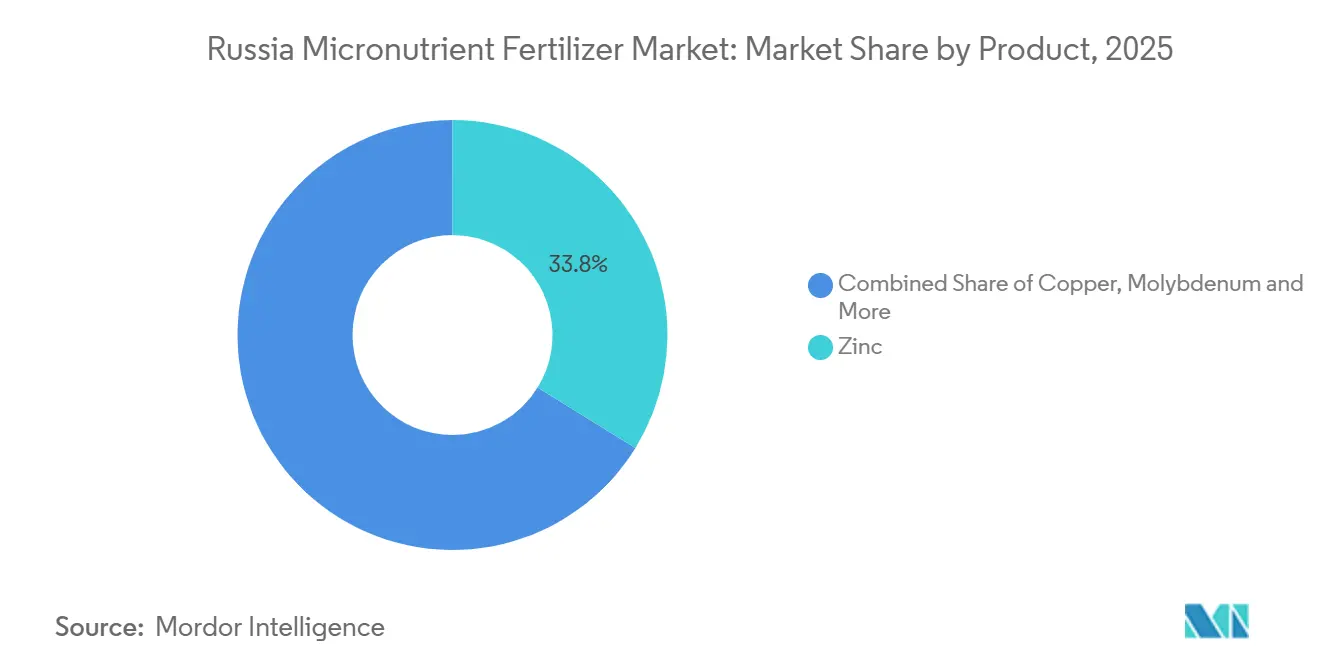

- 製品カテゴリー別では、亜鉛が2025年にロシア微量栄養素肥料市場シェアの33.8%を占め最大シェアを保持しており、一方でモリブデンが2026年から2031年にかけてCAGR 9.1%で拡大する最も成長の速いセグメントになると予測されています。

- 施用方法別では、土壌施用が2025年にロシア微量栄養素肥料市場の最大セグメントを占め、シェアは52.9%でした。一方、フェルティゲーションは2026年から2031年にかけてCAGR 8.8%で最も高い成長率を記録すると予測されています。

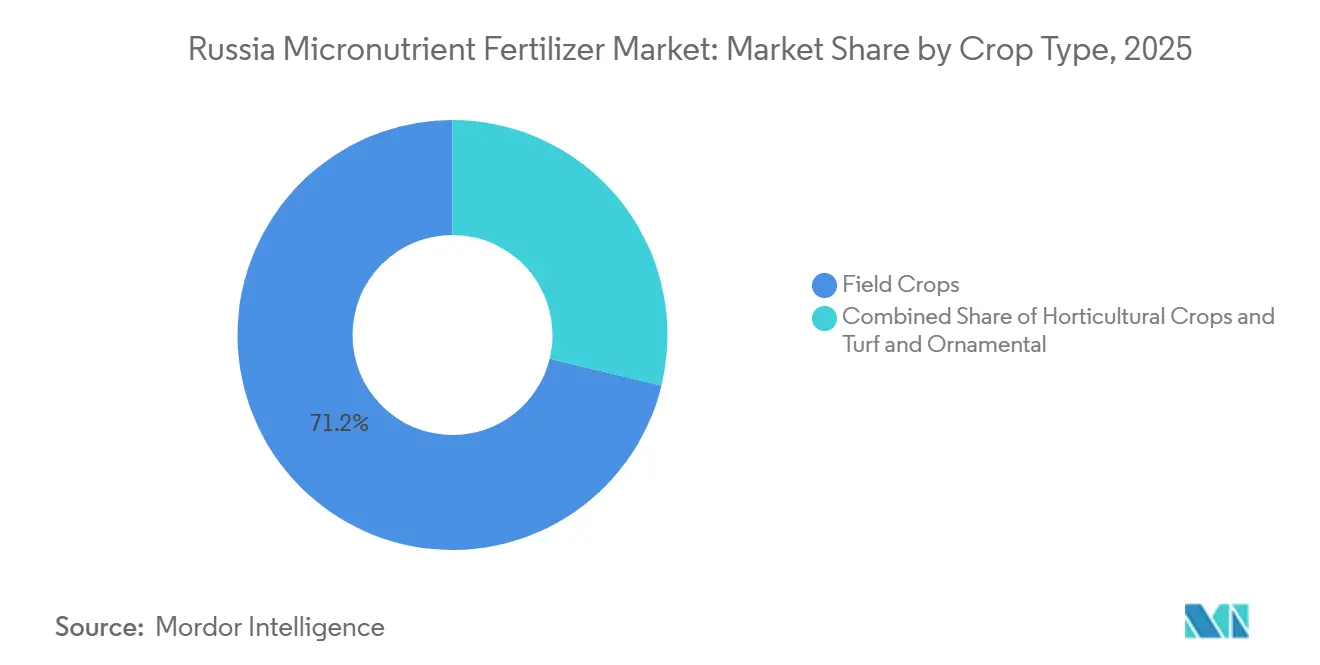

- 作物種別では、畑作物が2025年のロシア微量栄養素肥料市場規模において最大シェアを占め、市場の71.2%を代表しており、一方で園芸作物が2026年から2031年にかけてCAGR 8.9%を記録する最も成長の速いセグメントになると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア微量栄養素肥料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 集中的な穀物地帯における土壌微量栄養素の枯渇 | 1.20% | 中央チェルノーゼム地帯およびヴォルガ地区 | 中期(2〜4年) |

| 国内肥料拡大に向けた連邦補助金 | 0.80% | 全国;ペルミ地方およびノヴゴロド州拠点 | 長期(4年以上) |

| 酸性チェルノーゼム土壌向けキレート製剤への急速な移行 | 0.70% | 中央地区および南部地区 | 短期(2年以内) |

| 大手穀物農業持株会社による葉面微量施肥の普及 | 0.50% | 全国の大規模農場 | 中期(2〜4年) |

| ヒマワリおよび大豆の作付面積の急増 | 0.60% | クラスノダール、ロストフ、ヴォルゴグラード | 短期(2年以内) |

| 輸入代替政策による国内微量栄養素製造の促進 | 0.90% | 全国;ウラル地方および中央工場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集中的な穀物地帯における土壌微量栄養素の枯渇

中央チェルノーゼム州では、数十年にわたる高収量小麦輪作の結果、耕作地の55%が亜鉛、ホウ素、銅の臨界閾値を下回ると報告されている[1]A. イワノフ、「集中的な穀物地帯における土壌微量栄養素の枯渇」、BIO Web of Conferences、bio-conferences.org。こうした劣化した土壌における収量の頭打ちが、穀物生産量を12〜15%回復させうる補正的微量栄養素ブレンドへの農家の関心を広く喚起している。州予算の一部で資金調達された地域土壌検査キャンペーンが、農業士へ実用的な欠乏マップを提供している。穀物価格が上昇すると、1ヘクタール当たり1トンの収量増加が追加肥料コストを数倍回収できるため、修復の財務的根拠が強化される。その結果、地域の土壌プロファイルに合わせた銅・亜鉛パッケージを調整する専門流通業者が競争上の優位を獲得する。

国内肥料拡大に向けた連邦補助金

設備投資費用の50%払い戻しプログラムが新規キレートおよび微量混合物プロジェクトに対して補償を行い、2031年までに年間生産量を増加させることを目指しています。補助金は回収期間を短縮し、完全な流通ネットワークを持つ企業を優遇することで、業界再編を加速させています。工場建設にとどまらず、この政策は検査サービスおよびプロセス自動化への資金を投入し、国内品質管理を強化しています。国内調達要件に支出を結びつけることで、政府はロシア微量栄養素肥料市場を輸入ショックから保護しています。

酸性チェルノーゼム土壌向けキレート製剤への急速な移行

pH 6.0未満の土壌では、EDTAおよびDTPAキレートが硫酸塩に対してヒマワリの収量を5〜8%向上させます[2].研究チーム、「キレート製剤試験結果」、e3s-conferences.org。このような有効性が農家にキレート製品に付随する20〜30%の価格プレミアムを支払う動機を与えています。集約的な栽培とアンモニウム系肥料施用によって促進される南部地区での酸性化の拡大に伴い、大規模農業経営体におけるキレートの需要は年間12%を超える成長を示しています。国内化学企業はドル建て輸入への依存を削減するためにEDTAのパイロット合成を開始しており、コストの変動性を抑制すると予測されています。一方、農業研究機関はキレートの投資対効果を示す事例研究を発表し、ノウハウの急速な普及を促進しています。

ヒマワリおよび大豆の作付面積の急増

クラスノダール、ロストフ、ヴォルゴグラードの油糧種子作付面積は2024年から2025年にかけて100万ヘクタール拡大し、亜鉛とホウ素の消費量が年間7%増加した[3]連邦国家統計局、「油糧種子作付面積統計」、rosstat.gov.ru。ヒマワリ油の輸出収益性とアジアの加工業者向け大豆契約が、油分とタンパク質を高める微量栄養素プログラムの精緻化を農家に促している。圃場試験では、亜鉛欠乏土壌で未補正の場合、最大25%の収量損失が示されている。流通業者はこれらの南部拠点に保管・一括配送資産を集中させ、高密度な需要地域を活用している。この作付面積の急増は、地域の肥料販売を小麦中心のプロフィールから多様化させ、バランスの取れた製品ポートフォリオを支えている。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ルーブル変動によるEDTAおよびDTPA原料コストの上昇 | -0.60% | 全国の生産業者 | 短期(2年以内) |

| 小・中規模農場における低認知度と価格感度 | -0.80% | 1,000ヘクタール未満の農村農場 | 中期(2〜4年) |

| シベリアおよび極東への液体微量栄養素輸送の物流ボトルネック | -0.40% | シベリア地区および極東地区 | 長期(4年以上) |

| ユーラシア経済連合(EAEU)の重金属規制の厳格化 | -0.30% | 越境貿易 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ルーブル変動によるEDTAおよびDTPA原料コストの上昇

2024年のルーブル20%下落により、輸入EDTAの価格が18%上昇し、キレート製剤メーカーのマージンが圧迫された[4]ロシア中央銀行、「外国為替市場レビュー」、cbr.ru。西側通貨市場へのアクセスが制限されているため、企業のヘッジ手段は限られており、価格転嫁かマージン圧縮かの選択を迫られている。一部は人民元連動輸入へ移行しているが、それは通貨リスクを分散するだけで解消するものではない。財務部門は予算サイクルの短縮を予測しており、複数年にわたる投資計画が妨げられている。下流の流通業者はルーブル高の局面で在庫積み増しを行い、在庫変動を増幅させている。国内キレート剤工場が規模に達するまで、通貨の変動は収益性にとって重大な足かせであり続ける。

小・中規模農場における低認知度と価格感度

1,000ヘクタール未満の農場のうち、土壌微量栄養素検査を実施しているのは30%未満であり、明らかな収量改善があるにもかかわらず普及が妨げられている。普及サービスは農村部のカバレッジが希薄で、多くの農家は潜在的な欠乏に気づかないままである。情報を得ていても、資金繰りの逼迫により、特に天候不順後は特殊投入材が裁量的なものに見えてしまう。肥料メーカーはデモ圃場やモバイル土壌ラボ車を導入しているが、そのような普及活動を拡大するにはコストがかかる。協同組合での共同購買が需要をまとめるのに役立つ可能性があるが、ガバナンス上の障壁が広範な普及を妨げている。より深い政策や信用支援がなければ、このセグメントは成長のボトルネックであり続ける。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:亜鉛が市場需要をリードし、モリブデンが成長を加速

亜鉛は2025年のロシア微量栄養素肥料市場シェアの33.8%を占め、主要製品カテゴリーとしての地位を確立しています。栄養素欠乏土壌を持つ地域を中心に、穀物および油糧種子生産システム全体での強い普及が需要を引き続き支えています。銅は市場内で重要なセグメントを維持しており、小麦、ヒマワリ、その他の畑作物における作物栄養と病害管理における重要性を反映しています。鉄は、栄養素の有効性を改善するためにキレート製剤が必要とされる地域を中心に安定した需要を維持しています。ホウ素は園芸作物および油糧種子作物の生殖発育を支援し、マンガンは作物パフォーマンスの最適化を目的とした標的型葉面栄養プログラムを通じて普及が進んでいます。

モリブデンは2026年から2031年にかけてCAGR 9.1%を記録し、すべての競合セグメントを上回っています。これは、マメ科植物における窒素代謝と酵素活性化における重要な役割によるものです。大豆栽培の拡大と生物学的窒素固定の普及の増加に伴い、モリブデンの使用量は大幅に増加しています。精密農業が拡大するにつれて製品ポートフォリオが多様化し、ロシア微量栄養素肥料市場全体においてニッチな微量栄養素の余地が確固たるものとなっています。

施用方式別:土壌施用がリード、かんがい施肥が加速

土壌施用は2025年のロシア微量栄養素肥料市場シェアの52.9%を占め、最大の施用セグメントとなっています。その優位性は、従来型散布機との互換性と低い技術的障壁に起因しており、粒状混合物が既存のNPK流通に乗ることを可能にしています。葉面散布はより小さなシェアを保持していますが、ドローンベースのシステムと急速な組織吸収およびストレス回復に最適化された液体製剤を採用する先進的な農業者の間で重要性が高まっています。

フェティゲーションは2026年から2031年にかけてCAGR 8.8%という堅調な成長を示しており、高付加価値野菜産地における新規点滴灌漑およびセンターピボット灌漑システムの導入によって牽引されています。灌漑ラインを通じた精密な栄養素供給は溶脱を最小化し、利用効率を高め、環境コンプライアンスを向上させます。農場の集約化が進み技術コストが低下するにつれて、フェルティゲーションおよび葉面散布形態のロシア微量栄養素肥料市場規模は拡大し、粒状製品の優位性を徐々に侵食しながらも全体的な製品価値のバランスを維持すると予測されています。

作物タイプ別:畑作物が市場の基盤を支える

畑作物はロシア微量栄養素肥料市場の最大シェアを占め、2025年には71.2%を代表しており、広大な農業景観にわたる小麦、ヒマワリ、大豆の広範な栽培を反映しています。これらの大規模作物における収量重視の栄養管理慣行が、特に亜鉛および銅欠乏に対処するために使用される製品を中心に、微量栄養素肥料への安定した需要を支えています。

園芸作物はより小さいながらも拡大するセグメントを代表しており、温室野菜生産と果樹園の近代化によって支えられています。一方、芝・観賞用の施用は都市景観整備とスポーツ施設に集中しています。園芸作物は2026年から2031年にかけてCAGR 8.9%を記録する最も成長の速いセグメントになると予測されています。成長は、施設栽培への投資増加、精密フェルティゲーションシステム、および高付加価値作物生産によって牽引されています。一方、芝・観賞用の施用は、主要都市中心部における公共緑地、景観整備プロジェクト、およびレクリエーションインフラへの支出が継続的に増加するにつれて、着実に拡大すると見込まれています。

地域分析

中央連邦管区は、密な穀物地帯と輸入物流を容易にする港への近接性から、国内消費でトップを占めている。ここでは劣化したチェルノーゼム土壌が銅と亜鉛の最大の対応可能な欠乏をもたらし、広範な農業持株会社の存在が精密施用の普及を加速させている。南部連邦管区はわずかに後れを取るが、油分とタンパク質品質のためにホウ素と亜鉛の添加を必要とするヒマワリと大豆の拡大に支えられ、同様の規模を示している。

ヴォルガ地方の農家は、近代化スキームの一環として微量栄養素を取り入れ、混合作物・畜産農場への普及率を高めている。一方、シベリアおよび極東では、液体配送に1トン当たり15〜20USDの運賃コストが加算されるため、広大な耕地にもかかわらずキレートの使用が抑制されている。それでも、極東大豆に対する中国の需要がターミナル投資を正当化する将来の牽引力となりうる。北西部地区のジャガイモと野菜への集中は集約的な微量栄養素プログラムを支え、より高い施用量によって小さな作付面積を相殺している。総合すると、地域の多様性が土壌劣化のホットスポットと物流回廊を中心に集積するロシア微量栄養素肥料市場を形成している。

競争環境

ロシア微量栄養素肥料市場は高度に分散しており、上位5社のシェアの合計は小さい。Yaraは、組み込まれた農学サポートと幅広いSKUカバレッジにより首位に立っている。ICL Groupの地位は、特殊ブレンド向けの統合リン酸塩ストリームの活用を反映しており、EuroChemの強みは国内生産と全国倉庫網から生まれている。

戦略は垂直統合とコンサルティングサービスを中心に展開されている。EuroChemは、カスタマイズされたソリューションをアップセルするモバイル土壌ラボを展開している。UralChemなどの国内参入企業は、輸入代替の勢いを利用してEAEU品質規則を満たしながら外国製品より低い価格を提供している。Acron GroupがHaldor Topsoeと低炭素プロセスルートを組み込むための覚書を締結するなど、技術提携が浮上している。規制遵守コストが増大するにつれ統合の見通しが高まっており、資金力のある企業がニッチな専業企業を吸収し、ロシア微量栄養素肥料市場のフットプリントを未開拓の東部地域に拡大することが可能になりつつある。

ロシア微量栄養素肥料産業のリーダー企業

Yara

ICL Group Ltd

EuroChem Group

J.M. Huber Corporation (Biolchim SPA)

Mivena

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:ロシアの新しいオゼルノエ亜鉛工場の稼働開始により、国内生産能力が強化されました。2025年に満稼働に達すると予測されるこの工場は、最大600万トンの亜鉛鉱石を処理し、亜鉛含有量53%の精鉱を60万メートルトン生産します。オゼルノエからの国内供給の増加は、亜鉛強化肥料の生産を支援します。この動向により、特に中国などの主要輸入国で亜鉛不足が深刻化する中、ロシアはグローバル微量栄養素肥料市場においてより重要な役割を担う立場に位置づけられます。

- 2024年2月:PhosAgroと国際連合食糧農業機関(FAO)グローバル土壌パートナーシップとの協力が、土壌評価と持続可能な土壌管理慣行を支援し、ロシアおよび世界中の数千人の農家に恩恵をもたらしています。この取り組みは土壌の健全性と肥沃度を高めるための土壌再炭素化措置を実施しています。改善された土壌条件は土壌研究所の発展と農家研修を支援し、ロシアにおける微量栄養素肥料の認知度と普及を高めています。

- 2024年12月:ロシア肥料生産者協会(RAPU)によると、ロシアの肥料生産量は2024年に6,300万メートルトンを超え、前年比6〜7%増を記録し、輸出は過去最高の4,000万メートルトンを達成し、アジア向け出荷は前年比60%増加しました。2025年まで続く継続的な投資および建設プログラムにより、ロシアの肥料生産能力が強化され、微量栄養素肥料の発展が支援されています。

ロシア微量栄養素肥料市場レポートの調査範囲

ロシア微量栄養素肥料市場は、製品別(ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他)、施用方式別(かんがい施肥、葉面施用、土壌施用)、作物タイプ別(畑作物、園芸作物、芝生・観賞用)に区分される。本レポートは、市場価値(USD)および市場規模(トン)の両面で市場規模を提供する。

| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| かんがい施肥 |

| 葉面施用 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| 製品別 | ホウ素 |

| 銅 | |

| 鉄 | |

| マンガン | |

| モリブデン | |

| 亜鉛 | |

| その他 | |

| 施用方式別 | かんがい施肥 |

| 葉面施用 | |

| 土壌施用 | |

| 作物タイプ別 | 畑作物 |

| 園芸作物 | |

| 芝生・観賞用 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されている。

- 対象栄養素タイプ - 微量栄養素:Zn(亜鉛)、Mn(マンガン)、Cu(銅)、Fe(鉄)、Mo(モリブデン)、B(ホウ素)、その他

- 平均栄養素施用量 - これは、各国における農地1ヘクタール当たりに消費される栄養素の平均量を指す。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 穀物の栄養要件を確保するために作物に施用される化学物質であり、粒状、粉末、液体、水溶性などさまざまな形態で提供される。 |

| 特殊肥料 | 土壌、葉面、かんがい施肥を通じて施用される、高効率・高栄養素可給性を目的とした肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の可給性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 緩効性肥料(SRF) | 栄養素の可給性を長期間確保するために、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面施用により施用される液体肥料および水溶性肥料の両方で構成される。 |

| 水溶性肥料 | 液体、粉末など様々な形態で利用可能であり、葉面施用およびかんがい施肥モードで使用される。 |

| かんがい施肥 | 点滴灌漑、微量灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、直接土壌に注入される、気体・液体形態で利用可能な肥料。 |

| 過リン酸一石灰(SSP) | リン含有量が35%以下のリン肥料。 |

| 過リン酸三石灰(TSP) | リン含有量が35%超のリン肥料。 |

| 高機能肥料 | 他の肥料と比較して効率を高めるために、さまざまな成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | ブロードキャスト、条施、土壌への鋤き込みなど従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で提供され、主に葉面施用およびかんがい施肥を通じた作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を、入手可能な過去の市場データと照合して検証する。反復的なプロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で行われる。価格設定にインフレは含まれず、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれる。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は、調査対象市場の全体像を把握するために、あらゆる階層と職能にわたって選定される。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム