インドの微量栄養素肥料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

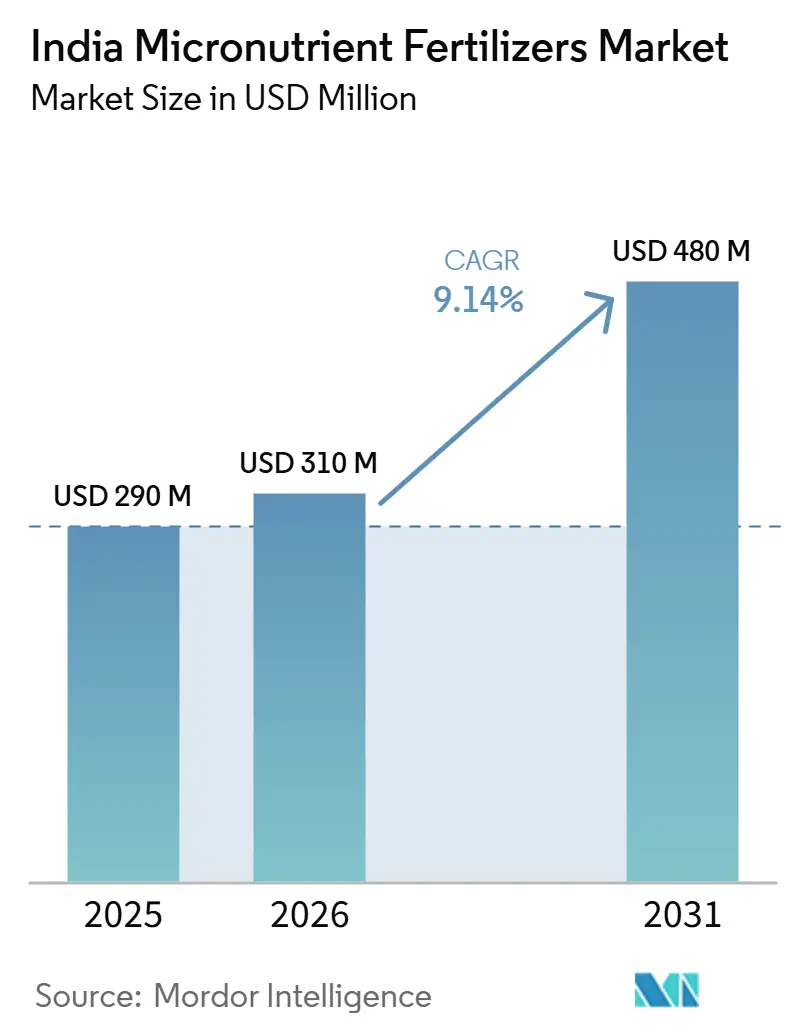

| 基準年の市場規模 (2025) | 290 百万米ドル |

| 市場規模 (2026) | 310 百万米ドル |

| 市場規模 (2031) | 480 百万米ドル |

| 成長率 (2026 - 2031) | 9.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの微量栄養素肥料市場分析

インドの微量栄養素肥料市場規模は、2025年の2億9,000万米ドルから2026年には3億1,000万米ドルへと成長し、2026年から2031年にかけて9.14%のCAGRで2031年までに4億8,000万米ドルに達すると予測されています。この軌跡は、1億4,600万ヘクタールの耕作地全体にわたる土壌健全性のギャップの拡大、均衡栄養に対する公的投資の強化、および可溶性・キレート化資材を優先するマイクロ灌漑システムの急速な拡大を反映しています [1]出典:インド農業研究評議会、「土壌健全性と栄養素管理」、ICAR、icar.org.in 。亜鉛・ホウ素・鉄の持続的な欠乏が農家の精密補給への関心を高める一方、園芸輸出の増加がプレミアム製剤への需要を押し上げています。デジタル土壌検査、ナノカプセル化、政府補助金の融合が普及障壁を低下させていますが、採掘濃縮物の価格変動や地方都市市場における偽造品が成長の勢いを抑制しています。テクノロジーを活用したトレーサビリティ、栄養素ベース補助金(NBS-2)枠組みの下での強化NPKブレンド、および収量連動型排出削減に対するカーボンクレジットプレミアムが、資材生産者と農家双方に新たな収益機会を提供しています [2]出典:インド肥料協会、「肥料統計2024年~2025年」、FAI、faidelhi.org 。

レポートの主要な知見

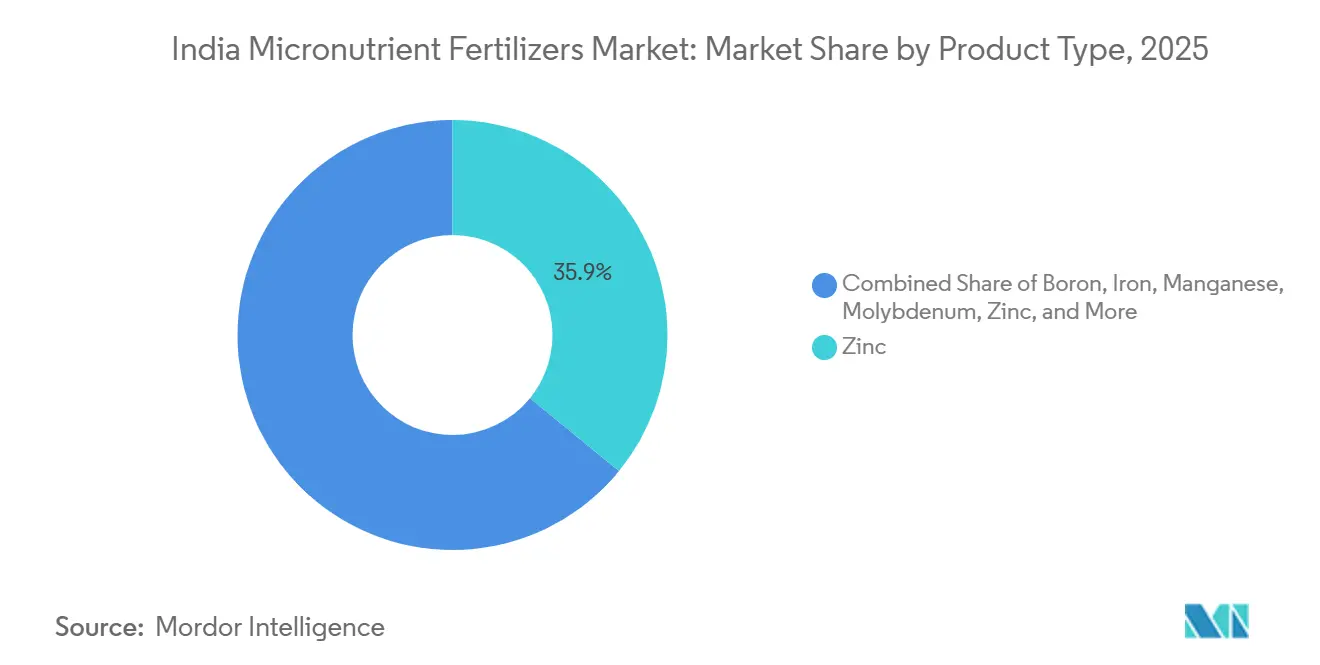

- 製品タイプ別では、亜鉛製剤が2025年のインドの微量栄養素肥料市場シェアで最大となり、市場の35.9%を占めました。一方、ホウ素製品は2026年から2031年にかけて10.6%のCAGRを記録し、最も成長の速いセグメントになると予測されています。

- 施用方法別では、土壌施用が2025年のインドの微量栄養素肥料市場規模で最大となり、市場の45.8%を占めました。一方、フェルティゲーションは2026年から2031年にかけて12.1%のCAGRで拡大し、最も成長の速い施用方法になると予測されています。

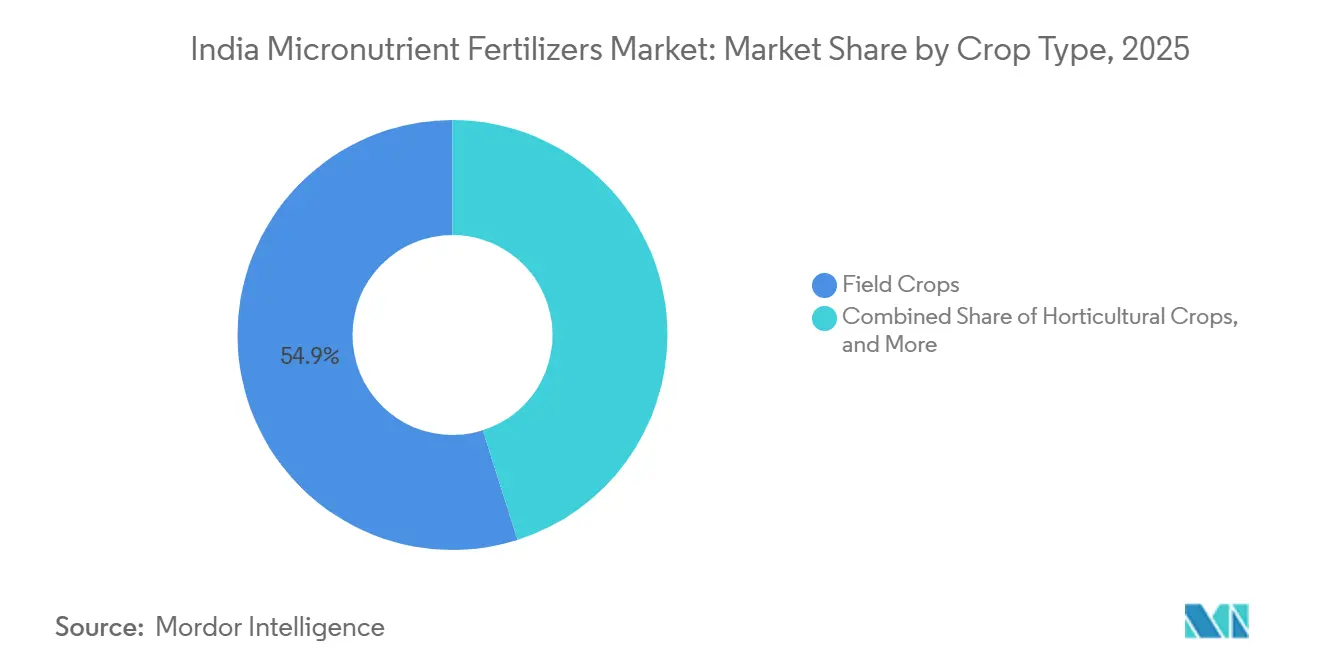

- 作物タイプ別では、畑作物がインドの微量栄養素肥料市場の最大シェアを占め、2025年に54.9%を記録しました。一方、園芸作物は2026年から2031年にかけて11.0%のCAGRで前進し、最も成長の速いセグメントになると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの微量栄養素肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 集約農業地区における土壌微量栄養素枯渇の進行 | +1.80% | パンジャーブ州、ハリヤーナー州、西ウッタル・プラデーシュ州、北カルナータカ州 | 中期(2〜4年) |

| 強化NPKブレンドに対する政府補助金の延長(NBS-2) | +1.50% | 全国、マハーラーシュトラ州・カルナータカ州・アーンドラ・プラデーシュ州での早期効果 | 短期(2年以内) |

| 園芸クラスターにおける特殊キレート製剤の急速な普及 | +1.20% | マハーラーシュトラ州、カルナータカ州、グジャラート州、アーンドラ・プラデーシュ州 | 中期(2〜4年) |

| プラダン・マントリ・クリシ・シンチャーイー・ヨージャナー(PMKSY)微小灌漑スキームの下でのフェルティゲーションインフラの拡張 | +1.00% | ラージャスターン州、グジャラート州、マハーラーシュトラ州、カルナータカ州 | 長期(4年以上) |

| インドの農業技術スタートアップによる新興ナノ微量栄養素製品 | +0.80% | パンジャーブ州、ハリヤーナー州、西マハーラーシュトラ州 | 長期(4年以上) |

| 微量栄養素主導の収量増加に対するカーボンクレジットプレミアム | +0.40% | マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集約農業地区における土壌微量栄養素枯渇の進行

パンジャーブ州、ハリヤーナー州、西ウッタル・プラデーシュ州における継続的な水稲・小麦・綿花の輪作により、亜鉛・ホウ素・鉄の土壌蓄積量が自然回復速度を上回るペースで枯渇し、多量栄養素の投入量を増やしても収量の増加幅が縮小しています。土壌健全性カードのデータによれば、パンジャーブ州の耕作土壌の78%、ハリヤーナー州の65%が亜鉛欠乏と診断されています。[3]出典:パンジャーブ農業大学、「土壌健全性評価レポート2024年」、PAU、pau.edu 。経済学者は、このギャップに起因する年間の農業生産損失が相当規模に上ると推定しています。亜鉛の是正施用により、小麦は1ヘクタール当たり200〜400kg、水稲は300〜600kgの増収効果が得られ、地方当局は普及指導の強化に取り組んでいます。肥料管理令(FCO)に基づく微量栄養素表示の義務化と試験機関の拡充が品質保証の下支えとなっており、この促進要因はインドの微量栄養素肥料市場にとって構造的にプラスの影響をもたらしています。

強化NPKブレンドに対する政府補助金の延長(NBS-2)

2024年12月以降、微量栄養素強化のDAP(リン酸二アンモニウム)およびNPKグレードが農場直接支援の対象となり、小売価格が40〜50%引き下げられ、マハーラーシュトラ州・カルナータカ州・アーンドラ・プラデーシュ州・タミル・ナードゥ州での普及率が2022年の15%から2024年の28%へと上昇しました。[4]出典:インド園芸研究所、「園芸作物における微量栄養素管理」、ICAR-IIHR、iihr.res.in 。栄養素ベースの補助金(NBS)枠組み下での予算支出は、2023〜24年度の7,950億インドルピー(96億2,000万米ドル)から2024〜25年度には8,750億インドルピー(105億米ドル)へ増加し、IFFCOおよびCoromandel International Limitedなどのメーカーがブレンド能力を35%拡充するよう促しています。一次農業信用組合を通じたデジタル追跡が流用リスクを低減し、肥料管理令(FCO)の義務仕様が販売される全袋に亜鉛・ホウ素・鉄の有効量を確保しています。補助金は前倒しで支給されるため、市場拡大の大部分は今後2シーズン以内に見込まれていますが、均衡栄養への意識は支払期間を超えても持続するでしょう。

園芸クラスターにおける特殊キレート製剤の急速な普及

ブドウ、柑橘類、マンゴー、ザクロなどの高付加価値作物は、硫酸塩に比べて生物利用能が3〜5倍高いエチレンジアミン四酢酸(EDTA)およびアミノ酸キレート微量栄養素の吸収が速く進んでいます。40〜60%の価格プレミアムがかかるにもかかわらず、キレート剤は施用量を30〜40%削減し、果実の色・ブリックス値・貯蔵寿命を向上させます。これらの特性は輸出業者が高く評価しています。マハーラーシュトラ州ナーシク地区のブドウ産地、カルナータカ州のマンゴー産地、グジャラート州の柑橘類果樹園では、キレート剤使用量が二桁成長を記録しており、精密なフェルティゲーションを可能にする点滴ラインがその普及を後押ししています。Yara Fertilisers India Private LimitedおよびBASF India Limitedなどの多国籍企業は国内工場を稼働させて生産の現地化を図り輸入コストを抑制している一方、インド規格局(BIS)はキレート安定性に関する新基準を導入し農家の収益を保護しています。

農業技術スタートアップによる新興ナノ微量栄養素製品

国内スタートアップ企業がナノカプセル化された亜鉛・ホウ素の商業化を進めており、吸収効率80〜90%と溶脱損失の低減を実現しています。パンジャーブ州および西マハーラーシュトラ州の先進農場での試験では、バルクグレードの10分の1の施用量で小麦・大豆の収量が10〜14%向上することが確認されています。ヤラとTata Chemicals Limitedは2024年11月にジョイントベンチャーを設立し、アルカリ土壌に適応したナノ分散液を共同開発することで、この技術の商業的な牽引力が実証されました。現時点ではニッチな位置付けにとどまりますが、このプラットフォームはベンチャー資金を集め、より高い養分利用効率を報酬として与える政府のカーボンクレジット枠組みとも整合しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア2・ティア3の農業資材市場における偽造・粗悪品の流通 | −1.2% | ウッタル・プラデーシュ州、ビハール州、オディシャ州、マディヤ・プラデーシュ州 | 短期(2年以内) |

| 採掘亜鉛・ホウ素精鉱の価格変動 | −0.8% | 全国 | 中期(2〜4年) |

| 東部・北東部諸州における農家の認知度の低さ | −0.6% | 西ベンガル州、アッサム州、ジャールカンド州、北東七州 | 中期(2〜4年) |

| 内陸地域への微量栄養素バルク輸送における物流のボトルネック | −0.4% | マディヤ・プラデーシュ州、チャッティースガル州、ジャールカンド州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア2・ティア3の農業資材市場における偽造・粗悪品の流通

微量栄養素ブレンドを装った粗悪品が、小規模販売店が農業資材小売を支配するビハール州・ウッタル・プラデーシュ州・オディシャ州の供給量の15〜20%を占めています。試験室の検査では金属含有量がラベル表示の30〜50%を下回ることが判明しており、作物被害による正規購入への忌避感が生じています。監督機関が不足し認定試験機関が不足しているため、肥料管理令(FCO)に基づく取り締まりが困難となっています。大手生産者はQRコード認証を導入しましたが、スマートフォン普及率のギャップとデジタルリテラシーの低さが普及を妨げています。認証の普及と販売店監査の強化が進むまでは、偽造品の流出がインドの微量栄養素肥料市場の短期的な年平均成長率(CAGR)を1.2パーセントポイント押し下げると見込まれます。

内陸地域への微量栄養素バルク輸送における物流のボトルネック

中部インドへの微量栄養素粉体の輸送コストは、道路混雑と鉄道引き込み線の不足により、沿岸平均より18〜22%高くなっています。ナルマダ川・ソン川流域の季節的な洪水が遅延を悪化させ、播種最盛期の在庫切れを引き起こしています。チャッティースガル州・ジャールカンド州に小規模の物流拠点を構えるメーカーは、運転資金の拘束が大きくなっています。バーラトマーラ回廊の下で鉄道貨物の優遇措置が拡充されなければ、このボトルネックは長期的な成長を0.4パーセントポイント押し下げ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:亜鉛がトップを維持、ホウ素が最速の伸びを記録

亜鉛製剤は2025年のインドの微量栄養素肥料市場シェアの35.9%を占め、国内で最も広く見られる土壌栄養素欠乏の一つに対処する上での重要な役割を示しています。需要は特に米・小麦・トウモロコシの栽培において根強く、亜鉛施用は収量改善と栄養素利用効率の向上に直接関連しています。このセグメントの地位は、土壌検査イニシアチブと均衡施肥プログラムの拡大によってさらに強化されています。

市場はホウ素系製品へと徐々にシフトしており、2026年から2031年にかけて10.6%のCAGRを記録すると予測されています。果物・野菜・油糧種子・プランテーション作物の栽培拡大が、開花・受粉・着果・作物発育において重要な役割を果たすホウ素への需要を牽引しています。さらに、特殊微量栄養素ブレンドやフェルティゲーション対応製剤の普及拡大が、従来の亜鉛製品を超えた新たな成長機会を創出しています。鉄・銅・マンガン・モリブデンを含む肥料は、インドの多様な農業システム全体にわたる作物・地域固有の栄養素欠乏に対処する上で引き続き重要な補完的役割を果たしています。

施用方式別:土壌散布が支配的、フェルティゲーションが急伸

従来の土壌全面散布は2025年のインドの微量栄養素肥料市場シェアの45.8%を占め、基礎多量栄養素と微量元素を組み合わせる小規模農家の農業慣行に定着しています。この方法は既存の散布機器と農業協同組合のバルクバッグ物流を活用し、単位コストを低く抑えています。

フェルティゲーションは最も大きな上昇余地を示しており、プラダン・マントリ・クリシ・シンチャイ・ヨジャナ(PMKSY)補助金の下でドリップラインが普及し、水不足が精密施肥を促進することで、2031年までに12.1%のCAGRを記録します。ドリップ対応キレート剤は施用量を削減し、特にブドウ園や野菜トンネルにおいて均一性をもたらします。葉面散布は急性欠乏症への戦術的対処として残り、都市近郊園芸においてシェアを獲得しています。予測期間中、フェルティゲーションのシェアは倍増し、土壌施用を20年ぶりに初めて90%の閾値を下回る水準へと押し下げる見込みです。

作物タイプ別:畑作物が依然として主力、園芸作物が急速に躍進

畑作物は2025年のインドの微量栄養素肥料市場規模の54.9%を占め、米と小麦だけで約7,500万ヘクタールをカバーしています。需要は食料安全保障の優先事項および収量安定性を重視する公的調達プログラムと密接に結びついています。亜鉛・鉄系肥料が栄養素推奨において主流を占め、播種時に硫酸塩バルク製剤を通じて主に施用されています。

園芸作物は2026年から2031年にかけて11.0%のCAGRを記録すると予測されており、収量・品質・貯蔵寿命を高めるために精密な微量栄養素理を必要とする果物・野菜・香辛料・プランテーション作物への需要増加が牽引しています。キレート化微量栄養素・水溶性製剤・フェルティゲーション慣行の普及拡大がセグメント成長をさらに支えています。芝生・観賞用作物は、ニッチながら高付加価値のセグメントとして残り、植物の外観・品質・全体的な美観を優先するゴルフコース・造園プロジェクト・苗圃・都市緑化イニシアチブが生み出す需要から引き続き恩恵を受けています。

地域分析

パンジャーブ州・ハリヤーナー州を含む北部穀倉地帯は、亜鉛を枯渇させる水稲・小麦の輪作に支えられ、2024年の売上高の主要シェアを合計で吸収しました。収量の頭打ちと潤沢な普及予算により、この二州は信頼できる需要中心地となっていますが、市場としては成熟段階にあります。西部の主要州であるマハーラーシュトラ州・グジャラート州は、サトウキビ・綿・園芸への多角化に牽引され良好な市場実績を示しました。マハーラーシュトラ州単独でも、協同組合による流通と活発な果物輸出パイプラインに支えられた成長を実現しました。

南部の先行州であるカルナータカ州・アーンドラ・プラデーシュ州は、点滴灌漑の普及、ブドウパックハウス、花卉クラスターの増加を主因として最速の伸びを記録しています。政府の電子市場ポータルやスタートアップ主導のアドバイザリーアプリがラストマイルの配送を強化し、知識ギャップを縮小することでリピート購入を増加させています。

東部・北東部は依然として普及が進んでいない状況が続いており、合計では相当のシェアを保有しています。それでも、ラーシュトリヤ・クリシ・ヴィカース・ヨージャナーなどのスキームが標的補助金と実地デモンストレーションの実施費用を拠出し、ジャールカンド州・オディシャ州・アッサム州・北東七州での認知度向上を図っています。バーラトマーラのもとでの物流回廊と河川フェリーが開通すれば、これらの地域は今後10年の後半にスイングマーケットとして台頭し、インドの微量栄養素肥料市場予測に上方オプショナリティをもたらす可能性があります。

競合環境

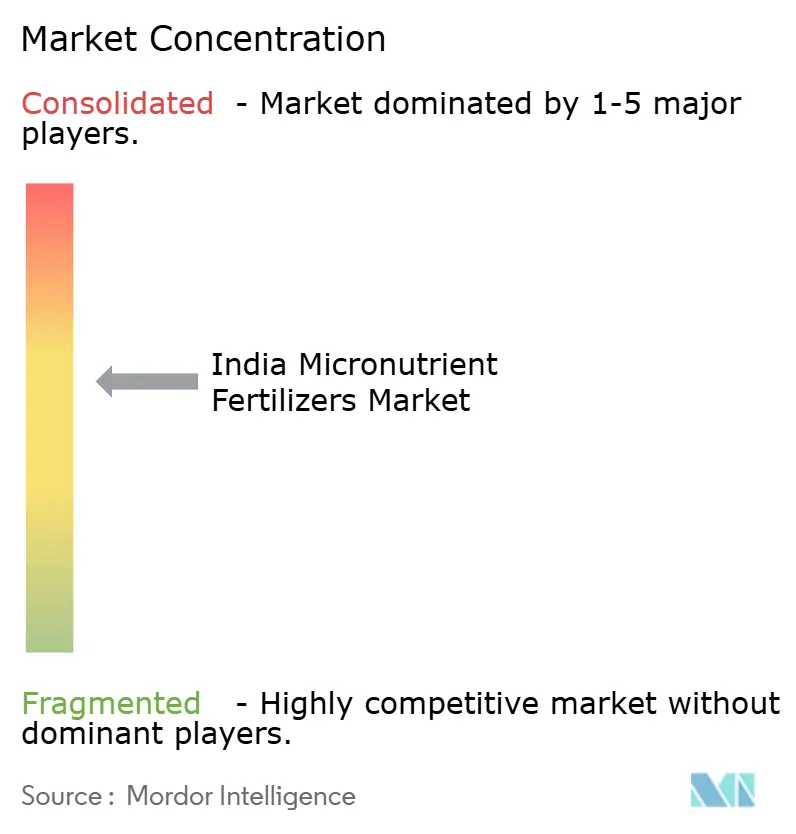

市場は中程度の集中度にあり、Chambal Fertilizers & Chemicals Ltd、Yara Fertilisers India Private Limited、Zuari Agro Chemicals Limited、Coromandel International Limited、およびDeepak Fertilizers and Petrochemicals Corporation Limitedなどの主要企業が2024年において相当のシェアを保有しています。旧来の流通網、自社ブレンド能力、農家からの確立された信頼がトップの地位を支えています。ChambalによるSunrise Agri Productsの買収やヤラとTata Chemicals Limitedのナノ連携などの戦略的買収は、特殊ポートフォリオを強化する無機成長戦略を示しています。

技術が新たな競争の場となっています。リーダー企業はナノカプセル化、制御放出コーティング、可溶性キレートを活用してコモディティ粉末との差別化を図っています。デジタル農業プラットフォームが土壌検査に基づいた処方を提供し、種子・栄養・資金調達をまとめたクローズドループのエコシステムに農家を囲い込んでいます。中堅企業は地域の販売店との連携を構築し、小売業者への与信枠を提供することで自社の地盤を守っていますが、薄い資本基盤が研究開発費を制約しています。

スタートアップ企業はアプリ型アドバイザリーサービス、ブロックチェーントレーサビリティ、カーボンクレジット連携によって周辺部から市場を攪乱しています。現時点では取引量は控えめですが、農業協同組合との連携モデルにより50万人規模の農家ネットワークへの高速アクセスが可能となっています。肥料管理令(FCO)に基づく規制は、適合した試験機関と定期的なライセンス更新を持つ既存大手に有利ですが、民間試験機関の急増が徐々に参入障壁を低下させています。ニッチプレミアムセグメントが広域耕地ベースを上回る成長を見せる中、全体的な競争は激化しており、既存大手は価格プロモーションやロイヤルティスキームによるシェア防衛を余儀なくされています。

インドの微量栄養素肥料産業のリーダー企業

Chambal Fertilizers & Chemicals Ltd

Yara Fertilisers India Private Limited

Zuari Agro Chemicals Limited

Deepak Fertilizers and Petrochemicals Corporation Limited

Coromandel International Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Coromandel International Limitedが2,500万米ドルを投じてカキナーダに新工場を竣工し、生産能力を強化しました。この新施設によりキレート亜鉛・ホウ素の生産量が40%増加し、農業資材市場における同社のポジションが強化されました。

- 2025年10月:インドは微量栄養素強化のDAP(リン酸二アンモニウム)・NPKを栄養素ベースの補助金(NBS)スキームの対象に拡大し、養分利用効率の向上と作物生産性の改善を目指しています。この取り組みを支援するために、2025〜26年度予算に500億インドルピー(6億米ドル)が追加配分されました。

- 2024年12月:IFFCOがナノ技術に3,000万米ドルを投資し、15州でナノ尿素と微量栄養素パックを組み合わせた製品を導入しました。この取り組みは、作物収量と土壌健全性を向上させる先進的な養分ソリューションを農家に提供することで農業生産性を高めることを目的としています。

インドの微量栄養素肥料市場レポートの範囲

製品別セグメントとして、ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他が対象となっています。施用方式別セグメントとして、フェルティゲーション、葉面散布、土壌施用が対象となっています。作物タイプ別セグメントとして、畑作物、園芸作物、芝生・観賞植物が対象となっています。| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| フェルティゲーション |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞植物 |

| 製品 | ホウ素 |

| 銅 | |

| 鉄 | |

| マンガン | |

| モリブデン | |

| 亜鉛 | |

| その他 | |

| 施用方式 | フェルティゲーション |

| 葉面散布 | |

| 土壌施用 | |

| 作物タイプ | 畑作物 |

| 園芸作物 | |

| 芝生・観賞植物 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、養分レベルではなく製品レベルで実施されています。

- 対象養分タイプ - 微量栄養素:亜鉛(Zn)、マンガン(Mn)、銅(Cu)、鉄(Fe)、モリブデン(Mo)、ホウ素(B)、その他

- 平均養分施用量 - 各国の農地1ヘクタール当たりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・スパイス、芝生・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質で、粒状・粉末・液体・水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌施用・葉面散布・フェルティゲーションを通じて施用される、効率強化と養分利用能の向上のために使用される肥料。緩効性肥料(CRF)・徐放性肥料(SRF)・液体肥料・水溶性肥料を含む。 |

| 緩効性肥料(CRF) | ポリマー・ポリマー硫黄・樹脂などの材料でコーティングされ、作物のライフサイクル全体にわたって養分を供給することを確保する肥料。 |

| 徐放性肥料(SRF) | 硫黄・ニーム油などの材料でコーティングされ、作物により長期間にわたって養分を供給することを確保する肥料。 |

| 葉面散布肥料 | 葉面散布による施用に用いられる液体肥料と水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体・粉末などの様々な形態で入手可能で、葉面散布やフェルティゲーションの施肥方式で使用される肥料。 |

| フェルティゲーション | 点滴灌漑・微小灌漑・スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能な肥料。 |

| 単純過リン酸石灰(SSP) | リン含有量が35%以下のリンのみを含有するリン酸肥料。 |

| 三重過リン酸石灰(TSP) | リン含有量が35%超のリンのみを含有するリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較してより高い効率を実現するために、様々な成分を追加的にコーティングまたは処理した肥料。 |

| 従来型肥料 | 散布・条施・鋤込みなどの伝統的な方法で作物に施用される肥料。 |

| キレート微量栄養素 | エチレンジアミン四酢酸(EDTA)・エチレンジアミン二酢酸二ヒドロキシフェニル(EDDHA)・ジエチレントリアミン五酢酸(DTPA)・ヒドロキシエチルエチレンジアミン三酢酸(HEDTA)などのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布やフェルティゲーションによる施肥に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な市場実績データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間中一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、全市場数値・変数・アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は調査対象市場の総合的な像を描くために、あらゆる階層・機能から選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム