アフガニスタン データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

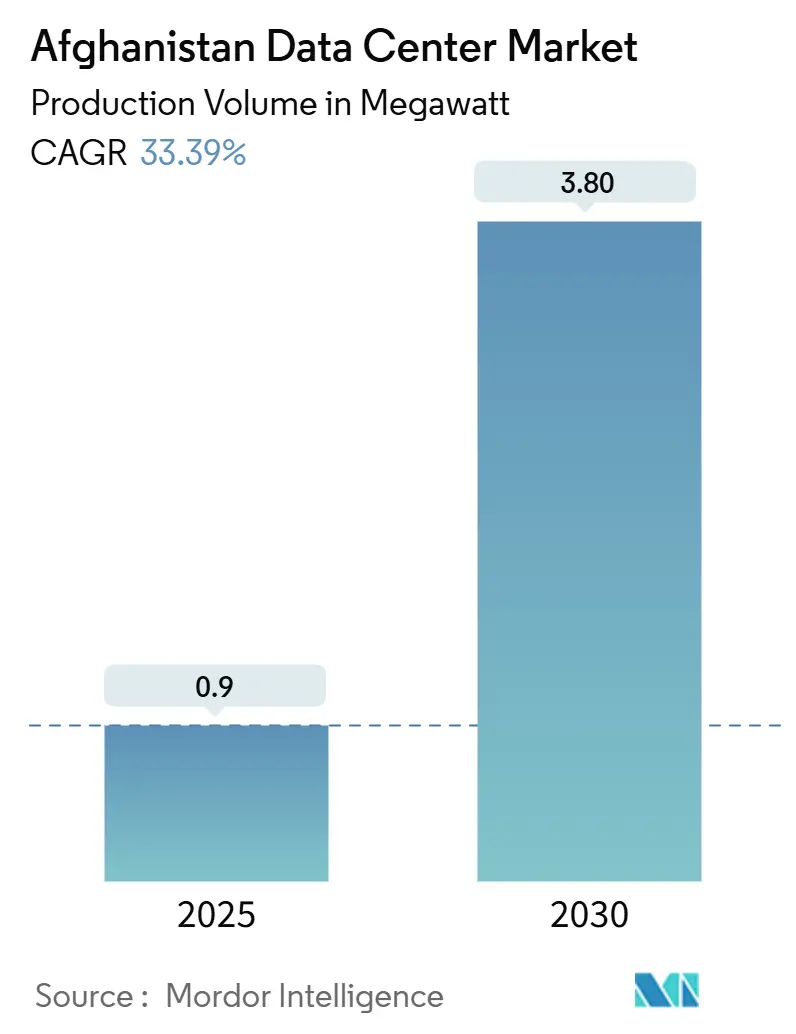

| 市場取引高 (2025) | 0.9 メガワット |

| 市場取引高 (2030) | 3.80 メガワット |

| 成長率 (2025 - 2030) | 33.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフガニスタン データセンター市場分析

アフガニスタン データセンター市場規模は2025年に0.9 MWに達し、2030年までに3.8 MWへと拡大する見通しで、CAGR 33.39%を反映しており、同国のデジタルファースト戦略の加速を裏付けています。バックボーンネットワークへの大規模な国際資金調達、急速な4G普及、および5Gへの早期準備が重なり合い、国内の接続性パターンを再形成し、新たなホワイトスペース容量への持続的な需要を生み出しています。デジタルアフガニスタンおよびデジタルCASAなどの政府プログラムは、重要なワークロードを国内に留めることを義務付けるデータローカライゼーション規制を定着させており、越境ファイバー回廊はレイテンシーを低下させ、中央アジアと南アジアを結ぶ新興トランジットハブとして同国を位置付けています。電力輸出国との財務的な決済、再生可能エネルギー輸入の拡大、および予備発電への的を絞った投資が、以前は施設の稼働時間を妨げていた電力信頼性の懸念を徐々に緩和しています。一方、テレコムオペレーターは急増するモバイルデータトラフィックを管理するためにエッジのプレゼンスポイントを高密度化しており、クラウドプロバイダーやハイパースケーラーが国内アベイラビリティゾーンおよびインターコネクションパートナーシップの検討を進めています。

主要レポートのポイント

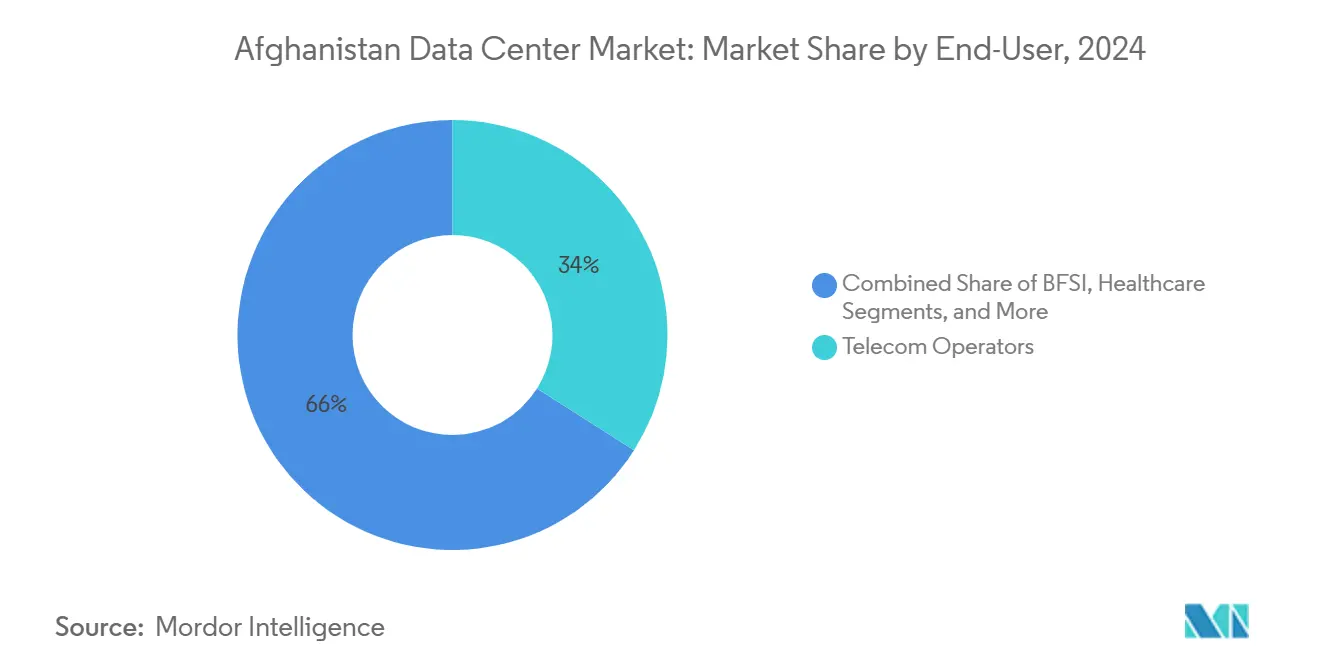

- エンドユーザー別では、テレコムオペレーターが2024年のアフガニスタン データセンター市場シェアの34%を占め、クラウドサービスプロバイダーおよびハイパースケーラーは2030年までに最速の18.80% CAGRを記録すると予測されています。

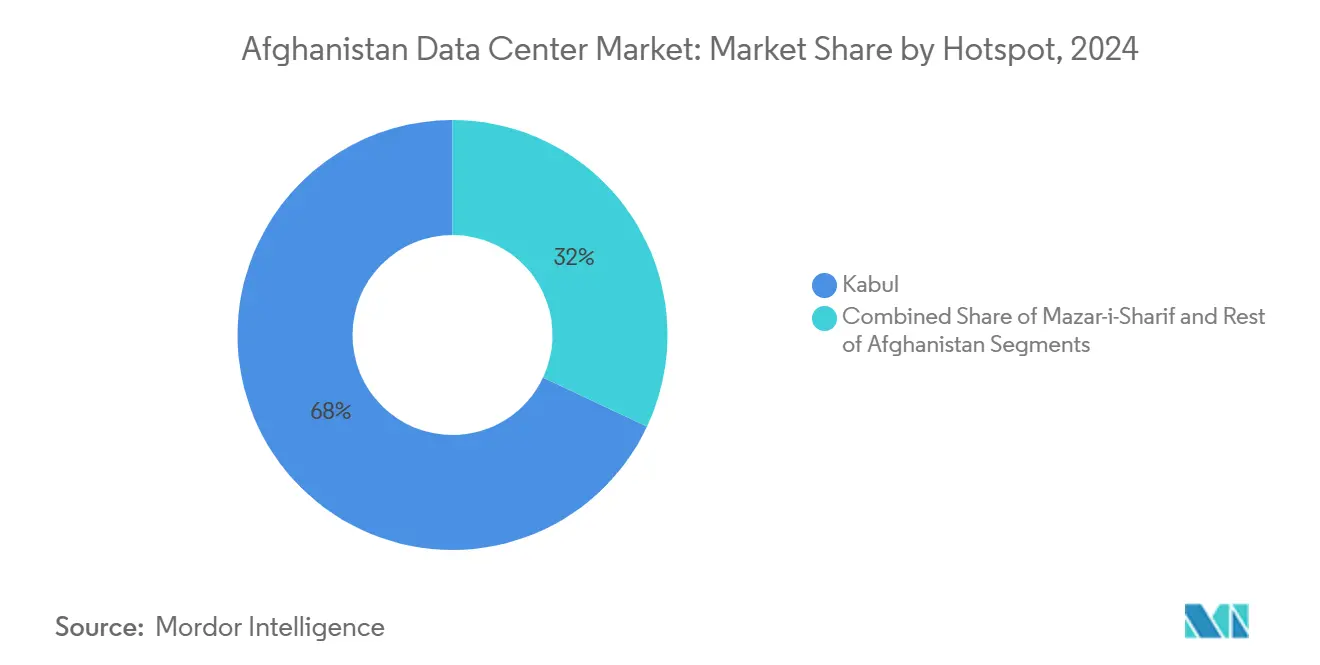

- ホットスポット別では、カブールが2024年のアフガニスタン データセンター市場シェアの68%を占め、マザーリシャリーフは2030年までに最高の20.20% CAGRを記録すると予測されています。

アフガニスタン データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 爆発的なモバイルデータ成長と4G/5G準備 | +8.50% | 全国規模、カブールおよびマザーリシャリーフに集中 | 中期(2〜4年) |

| データローカライゼーションを推進するデジタルCASAおよびデジタルアフガニスタン戦略 | +7.20% | 全国規模、カブール・ヘラート・マザーリシャリーフで早期成果 | 長期(4年以上) |

| 越境ファイバー回廊によるレイテンシーの大幅削減 | +6.80% | 地域回廊と全国への波及効果 | 長期(4年以上) |

| スターリンクおよびその他のLEOゲートウェイ展開による全国規模のエッジコンピューティング実現 | +4.30% | 全国規模、特に農村部 | 中期(2〜4年) |

| グリーンフィールドTier IIIビルドに対するIFC/MIGAのリスク軽減 | +3.10% | 都市部、主にカブールおよびマザーリシャリーフ | 短期(2年以内) |

| ディアスポラ支援によるフィンテック/OTTローカライゼーションの急増 | +2.60% | 全国の都市クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

爆発的なモバイルデータ成長と4G/5G準備

RoshanのUSD 7億ネットワークプログラムにより4Gカバレッジが人口の91%に拡大し、Afghan Telecomの最近の2x5 MHz 1800 MHzスペクトル取得は、オペレーターが平均スループットおよびレイテンシーベンチマークの改善を意図していることを示しています。[1]Roshan コーポレートコミュニケーション、「Roshanについて」、Roshan、roshan.af スマートフォン普及率が50%に近づく中、国内のピーク時トラフィックは2年間で倍増し、オペレーターはコンテンツキャッシングおよびコール詳細レコード分析のために基地局クラスターに近いマイクロデータセンターを配置せざるを得なくなっています。Etisalat Afghanistanが21州にわたってキャリアグレードの卸売サービスを展開するにつれ、顧客体験プラットフォームおよびVPNゲートウェイはデータ主権の義務を満たすためにオフショアからローカルラックへと移行しています。これらの動向により、カブール、マザーリシャリーフ、ヘラートにおける空調管理されたエッジブースおよびTier III拡張への段階的な投資が必要となり、モバイルゲームやライブビデオコラボレーションなどの新興5Gユースケースに向けた低レイテンシーパスが確保されています。

データローカライゼーションを推進するデジタルCASAおよびデジタルアフガニスタン戦略

USD 5,100万のデジタルCASA-1融資枠は、内陸ファイバーリング、国家インターネットエクスチェンジセンター、およびセクター別GovCloudの設計図に資金を提供し、国内コロケーションのビジネスケースを総合的に強化しています。[2]世界銀行スタッフ、「アフガニスタン デジタルCASA 1プロジェクト」、世界銀行、worldbank.org これらの枠組みの下、アフガニスタン決済システムが処理する支払い決済はアフガニスタン国内に保存されなければならず、銀行はコアバンキングの災害復旧インスタンスをカブールの施設に移行しています。教育分野のeラーニングリポジトリおよび保健省の遠隔医療プラットフォームも、湾岸の地域データハブから国内キャビネットへと移行しており、ラック販売とマネージドサービスの普及を加速させています。AFG-IXでのオペレーター間ピアリングにより、23のISPがフランクフルトやドバイを経由せずにローカルトラフィックを交換できるようになり、トランジット単価が最大60%削減され、新たなITワークロードのための運用費予算が解放されています。

越境ファイバー回廊によるレイテンシーの大幅削減

ワハン・中国スパーおよび700 kmのTAPIファイバーバンドルにより、カブールからシンガポールへの往復遅延が110 ms以下に低下し、中央アジアのユーザーにサービスを提供するニアエッジコンテンツ配信においてアフガニスタンが魅力的な拠点となっています。CASA-1000を通じた冗長パスがヨーロッパへのルート多様性を追加し、Tier IIIの稼働時間閾値の前提条件となっています。卸売帯域幅料金が低下するにつれ、以前はデリーでホストされていた企業のERPワークロードが国内に回帰しており、ゲームパブリッシャーは1日4時間をモバイル画面に費やす若年層を取り込むためにローカルミラーを検討しています。

スターリンクおよびその他のLEOゲートウェイ展開による全国規模のエッジコンピューティング実現

LEOコンステレーションは50 ms以下の遅延を実現し、ファイバーバックボーンから切り離された村落でのビデオ診察、デジタル送金、および農業IoTセンサーバックホールを可能にします。屋上太陽光パネルで電力を供給するパイロットクラスターは、地域の病院情報システムおよび遠隔教育コンテンツストアをサポートするマイクロラックを収容する40フィートコンテナの実現可能性を実証しています。新たなゲートウェイはそれぞれ潜在的なトラフィックをローカライズされた処理需要に転換し、マイクロファイナンス機関がオフショアクラウドインスタンスではなく国内データベースレプリカに依存するエージェントバンキングプラットフォームを立ち上げることを促しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力網の不安定性と慢性的な電力不足 | -12.30% | 全国規模、農村部で深刻 | 長期(4年以上) |

| 政治・安全保障に関連した保険割増料 | -8.70% | 全国規模、紛争多発地区 | 中期(2〜4年) |

| Tier III/IV運用・保守エンジニアの深刻な頭脳流出 | -4.20% | 都市部 | 短期(2年以内) |

| 長期プロジェクトファイナンスに対するソブリン信用格付けの制限 | -3.80% | 全国規模、大規模建設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力網の不安定性と慢性的な電力不足

電力輸入は国内消費の70%以上を占め、一人当たり使用量は173 kWhと地域の同水準を大きく下回っています。このため、オペレーターはすべての機能ホールに最大1,250 kVA定格のディーゼル発電機を配備せざるを得ません。[3]低炭素電力調査チーム、「エネルギープロファイル:アフガニスタン」、低炭素電力、lowcarbonpower.org 最近のUSD 6億2,700万の滞納解消によりカブールの工業団地への24時間供給が回復しましたが、持続的な電圧変動により、15分間の自律性を確保するためのダブルコンバージョンUPSスタックおよびモジュラーバッテリーストリングへの投資が必要です。Vertiv スマートキャビネットのフットプリントおよびSchneider Electric Galaxy VSユニットは現在グリーンフィールドポッドの標準となっていますが、燃料物流リスクは首都外のサイト選定基準に引き続き影響を与えています。

政治・安全保障に関連した保険割増料

建設、海上貨物、およびテロリズム保険の保険料は、近隣の内陸国のベンチマークより15〜25%高く、ROIの損益分岐点の期間を長引かせています。MTNの2025年撤退は外部投資家の慎重姿勢を浮き彫りにし、7年を超えるテナーのグリーンフィールドTier IIIベンチャーを支援するIFC/MIGAラップの重要性を高めています。バックホールタワーへの破壊工作事件は2024年半ば以降減少していますが、投資家は依然として多層的な監視と迅速対応チームを要求しており、総設備投資に2〜3パーセントポイントが加算されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:テレコムオペレーターがミッションクリティカルなワークロードを統合

テレコムオペレーターは2024年のアフガニスタン データセンター市場シェアの34%を占め、OSS/BSSシステム、顧客分析、およびモバイルマネー交換コアをローカルラックで運用するアンカーテナントとしての地位を反映しています。クラウドサービスプロバイダーおよびハイパースケーラーに割り当てられたアフガニスタン データセンター市場規模は、国内のデータ主権規制がハイパースケーラーに公共部門のワークロードをオンボーディングする前に国境内にアベイラビリティゾーンをホストすることを義務付けているため、18.80% CAGRで拡大すると予測されています。金融包摂の取り組みの拡大により、銀行はオペレーターのファイバーリングに乗るTier IIキャビネットに災害復旧ノードを共同配置するようになっており、防衛機関はカブールのGovCloudエンクレーブに物流データベースを移行しています。並行して、ヘルスケアネットワークはエッジアプライアンスを活用してビデオライブラリをストリーミングし、EMRトラフィックをキャプチャしており、地方病院近くのマイクロコロケーションエンクロージャーへの新たな需要曲線を生み出しています。

コンテナ化されたモジュラービルドが調達サイクルを6ヶ月未満に短縮するにつれてクラウド参入コストが低下しており、フィンテックスタートアップやOTTプレーヤーが複数年のリザーブドインスタンス契約にコミットすることを促しています。その結果生じるボリューム割引のダイナミクスが単価を圧縮し、オペレーターがクロスコネクト、マネージドセキュリティ、および24時間365日のNOCサービスを付加価値オプションとしてバンドルすることを促し、アフガニスタン データセンター市場内での収益ミックスをさらに深化させています。

ホットスポット別:カブールが優位を維持しながらマザーリシャリーフが急成長

アフガニスタン データセンター市場におけるカブールの68%シェアは、国家インターネットエクスチェンジセンターへの近接性、唯一のTier III準拠サイト、および1日18時間の終日電力供給によるものです。マザーリシャリーフに帰属するアフガニスタン データセンター市場規模は最速の成長率を示しており、CAGR 20.20%で拡大しており、越境貿易とフィンテック決済量を加速させるテルメズ・マザーリシャリーフ・カブール・ペシャワール鉄道回廊沿いの要衝としての役割が触媒となっています。バルフ工業団地近くの土地区画は現在カブール内の同等区画より30%低いリース料を提供しており、CASA-1000輸入ラインは季節的な水力発電300 MWを保証し、稼働時間の懸念を部分的に解消しています。アフガニスタンその他地域のノード、主にヘラート、カンダハール、ジャラーラーバードは、政府が支援する地区テレコム支局を通じてエッジトラフィックを吸収する態勢にありますが、変電所レベルの冗長性が限られているため、ハイパースケールビルドの余地は依然として制約されています。

カブールでは、オペレーターがフットプリントをAI推論クラスター向けに最適化された高密度ゾーンに分割しており、ラックあたり20 kW以上を必要とする一方、従来のコンピュートラックは通常5〜7 kWで推移しています。対照的に、マザーリシャリーフの施設は周囲温度が低いため、pPUEの目標値1.6を低く設定しており、レイテンシー許容度の高いバックアップおよびアーカイブワークロードに響く電力コスト優位性を持っています。この進化する二ノード階層が、アフガニスタン データセンター市場内で多くの企業が追求するハイブリッド展開戦略を支えています。

地理的分析

アフガニスタンはユーラシアの重要な貨物輸送路にまたがっており、新たなファイバースパーはキャリアのルート多様性を豊かにしています。カブールはTAPI、ワハン、トルクメニスタンファイバーの3本の国際ケーブルの交差点に位置し、同国の事実上のピアリングポイントとなっています。首都への帯域幅料金が2023年以降40%低下したため、SaaSプロバイダーは市内にミラーを展開することが商業的に実行可能となり、湾岸のホスティングハブへの依存を低減するローカライズされたトラフィックが生まれています。マザーリシャリーフはCASA-1000とウズベキスタンの電力取引を活用し、カブールへの増分レイテンシーが20 ms未満を許容できるワークロード移行を誘致しています。ヘラートとカンダハールはそれぞれイランとパキスタンに接続しており、アフガニスタン データセンター市場内で事業を展開する災害復旧設計者にとって価値ある追加フェイルオーバーパスを生み出しています。

陸上リンクを歴史的に迂回してきた農村地区では、太陽光発電のLEOゲートウェイを使用した最初のマイクロエッジステーションが設置されており、バダフシャンの遊牧民コミュニティへのeヘルス診察を可能にし、ヘルマンドの農業技術パイロットに新たなテレメトリーチャンネルを開いています。都市クラスター外の電力信頼性は依然として障壁ですが、プロパン発電機と組み合わせたモジュラーバッテリーボールトがアベイラビリティのギャップをTier IIの閾値内に縮小しています。2027年までにすべての州都にファイバーを敷設するという政府のコミットメントは、コロケーションを現実的に利用できる企業の対象市場を拡大し、資金調達が順調に進めば2032年までに累積設置容量が6 MWを超えることが期待されます。

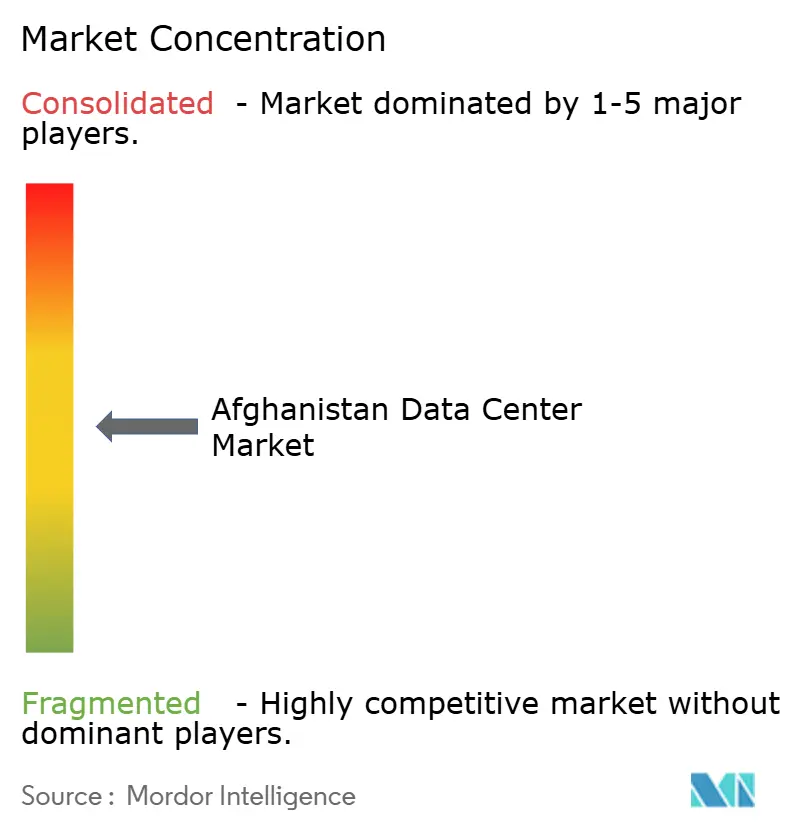

競合環境

市場構造は分散しており、設置ホワイトスペースの3分の1以上を占める単一プレーヤーは存在しません。Afghan Telecom、Roshan、Etisalat Afghanistan、およびATOMA(旧MTN)はそれぞれ1 MW未満の独自施設を管理しており、戦略的に異なるフットプリントを占有しています。Afghan Telecomは主に国家ワークロードをホストし、ISPにクロスコネクトを賃貸しており、RoshanはSaaSおよびペイメントゲートウェイオペレーター向けにカスタマイズされたマネージドNOCサービスを提供することで余剰スペースを収益化しています。Etisalat Afghanistanは企業向けラックリースにMPLS接続をバンドルして集中しており、最近Tier IIホールを強化するために750台のDC整流器の入札を発行しました。ATOMAの2025年参入は、都市周辺部の基地局ベースにコンテナ化されたエッジマイクロポッドを重ねることを目的とした新たな設備投資の誓約を注入しています。

中国ベンダーのHuaweiおよびZTEは輸出信用枠で資金調達されたターンキーモジュールを提供し、建設スケジュールを8ヶ月未満に圧縮してローカルEPCコントラクターを混乱させています。一方、米国を拠点とする発電機OEMおよびヨーロッパのUPSサプライヤーは、新設計でエネルギー冗長性比率が上昇するにつれてボリュームの上昇余地を感じています。ADB調査に後押しされたESA登録の衛星ブロードバンドインテグレーターは、国内ISPと提携してLEOゲートウェイファームをカブール・マザーリシャリーフ輸送幹線に接続し、新興のエッジホスティングニッチを切り開いています。これらの重複するエコシステムは激しい価格競争を生み出していますが、スペクトルライセンス、建設許可、および保険カバレッジが行政的に複雑なため、参入障壁は依然として高い状態が続いています。

アフガニスタン データセンター産業リーダー

Afghan Telecom (ANDC)

Afghan Wireless Communication Co. (AWCC)

ATOMA (Telecom Development Co. Afghanistan)

Roshan (TDCA)

Etisalat Afghanistan

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:MTNがアフガニスタンから撤退し、ATOMAブランドのもとM1グループに事業を移管。新経営陣はネットワーク近代化と4G拡張を誓約。

- 2025年4月:TAPEパイプラインがアフガニスタン国内で14 km前進し、24 kmが準備完了。USD 100億プロジェクトのガス輸送と700 kmファイバー展開の二重の役割を再確認。

- 2025年2月:タリバン政権がタジキスタン、ウズベキスタン、トルクメニスタンへのUSD 6億2,700万の電力債務を決済し、2024年の輸入割当量の増加を確保。

- 2024年7月:情報通信技術省がTAPIに沿った700 kmファイバーリンクを開通し、冗長性強化のために国家バックボーンと統合。

- 2024年7月:アフガン郵便がUSD 90万のデジタル化プロジェクトを開始し、郵便支局をファイバーに接続してリアルタイム荷物追跡と将来のウォレットサービスを実現。

アフガニスタン データセンター市場レポートの範囲

アフガニスタン データセンター市場レポートは、エンドユーザー別(BFSI、クラウドサービスプロバイダーおよびハイパースケーラー、テレコムオペレーター、政府・防衛、Eコマースおよび小売、メディアおよびエンターテインメント、ヘルスケア、その他エンドユーザー)、およびホットスポット別(カブール、マザーリシャリーフ、アフガニスタンその他地域)にセグメント化されています。市場予測はボリューム(MW容量)で提供されます。

| BFSI |

| クラウドサービスプロバイダーおよびハイパースケーラー |

| テレコムオペレーター |

| 政府・防衛 |

| Eコマースおよび小売 |

| メディアおよびエンターテインメント |

| ヘルスケア |

| その他エンドユーザー |

| カブール |

| マザーリシャリーフ |

| アフガニスタンその他地域 |

| エンドユーザー別 | BFSI |

| クラウドサービスプロバイダーおよびハイパースケーラー | |

| テレコムオペレーター | |

| 政府・防衛 | |

| Eコマースおよび小売 | |

| メディアおよびエンターテインメント | |

| ヘルスケア | |

| その他エンドユーザー | |

| ホットスポット別 | カブール |

| マザーリシャリーフ | |

| アフガニスタンその他地域 |

レポートで回答される主要な質問

アフガニスタン データセンター市場はどのくらいの速度で成長すると予測されていますか?

設置容量は2025年の0.9 MWから2030年までに3.8 MWへと拡大し、堅調なCAGR 33.39%に相当します。

国内容量の最大シェアを持つ都市はどこですか?

カブールはファイバー密度、政府ワークロード、および高い電力信頼性により、設置ホワイトスペースの68%を占めています。

現在最もラック需要を牽引しているエンドユーザーセグメントはどれですか?

テレコムオペレーターはOSS/BSSおよびモバイルマネープラットフォームがアンカーテナントとして残ることから、市場シェア34%でリードしています。

マザーリシャリーフが新興ホットスポットとして台頭している理由は何ですか?

新たな鉄道・ファイバー回廊上の立地とCASA-1000電力輸入が組み合わさり、地域容量追加においてCAGR 20.20%を支えています。

電力供給の課題はどのように対処されていますか?

政府は電力債務の滞納を解消し、水力発電輸入を活用しており、オペレーターは高効率UPSとモバイルガスタービンをバックアップとして導入しています。

LEO衛星は施設展開にどのような影響を与えますか?

スターリンク級ネットワークからの50 ms未満のレイテンシーにより、農村部でのマイクロエッジポッドが実現し、ローカライズされた処理の対象顧客基盤が拡大します。

最終更新日: