イランデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

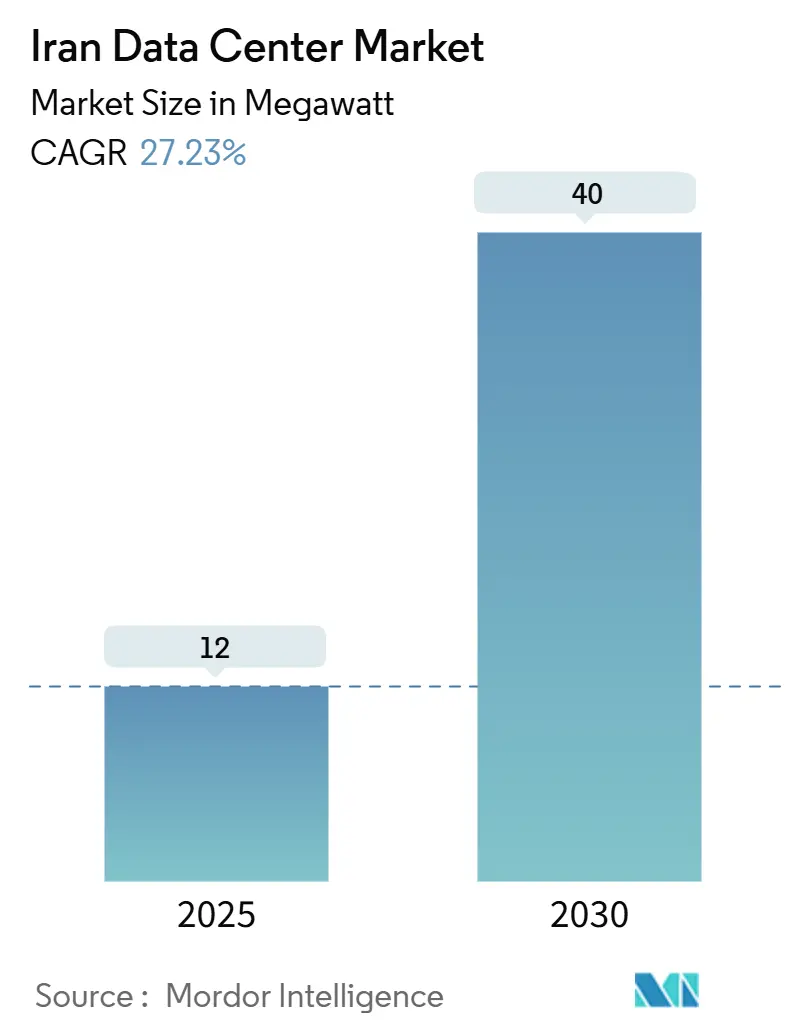

| 市場取引高 (2025) | 12 メガワット |

| 市場取引高 (2030) | 40 メガワット |

| 成長率 (2025 - 2030) | 27.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイランデータセンター市場分析

イランデータセンター市場規模は2025年に12MWであり、予測CAGRが27.23%で、2030年までに40MWに達する見込みであり、同国のデジタル自律性に向けた急速な推進力を裏付けています。166億米ドルの公共部門投資プログラム、強化されるデータ主権義務、および着実に高まるエンタープライズクラウド導入が、ハイパースケール建設のための支持的な背景を生み出す一方、許可された暗号通貨マイナーが安定したベースロード需要を提供しています。テヘランの銀行および政府クラスターは首都をディールフローの中心に置き続けていますが、マシュハドの中央アジアへのファイバーゲートウェイと低コスト再生可能エネルギーへのアクセスが最も速い成長見通しをもたらしています。中規模施設が新規供給をリードしていますが、国内クラウドプロバイダーはグローバルハイパースケーラーのみが利用可能だった規模を再現するため、メガサイトへの移行を加速させています。しかし、オペレーターは制裁による輸入規制に直面しており、機器コストが15〜25%上昇し、経験豊富なサイトエンジニアの人材流出が深刻化しているため、自動化と社内研修への依存度が高まっています。

主要レポートのポイント

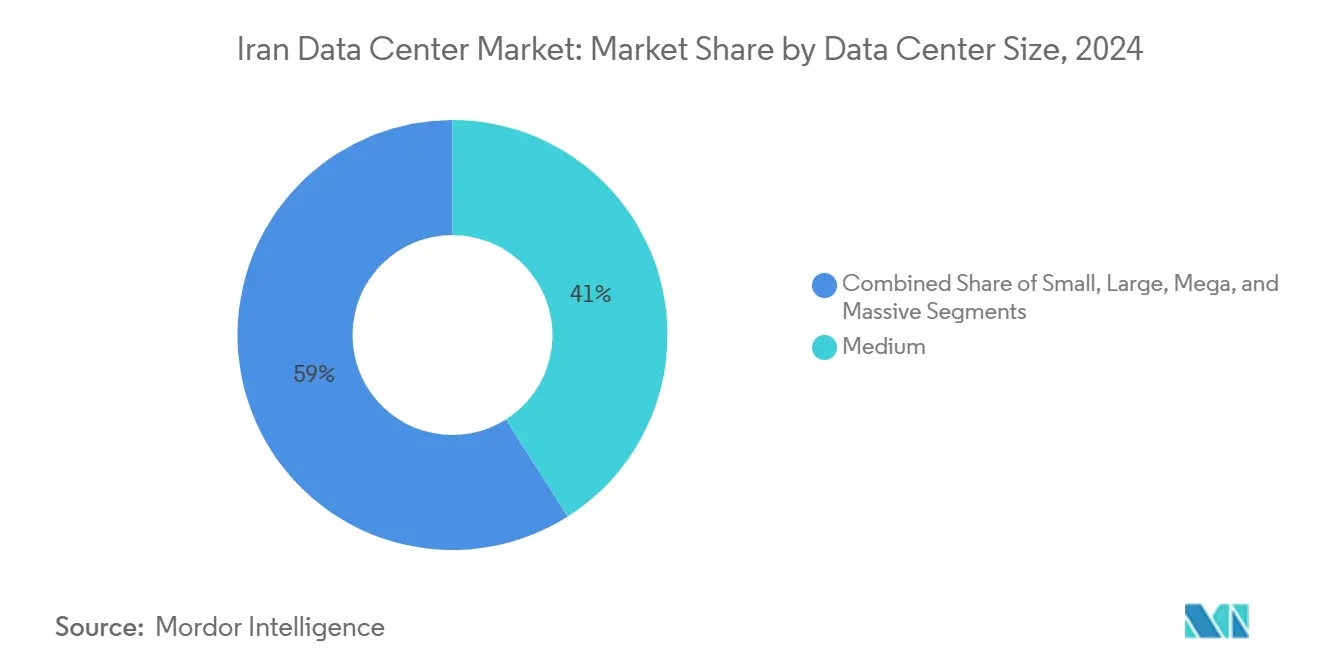

- データセンター規模別では、中規模施設が2024年のイランデータセンター市場規模の41%を占めました。メガサイトは2030年まで28.3%のCAGRで拡大すると予測されています。

- ティア別では、ティアIIIが2024年のイランデータセンター市場シェアの65%を獲得し、ティアIVは2030年まで27.23%のCAGRで成長しています。

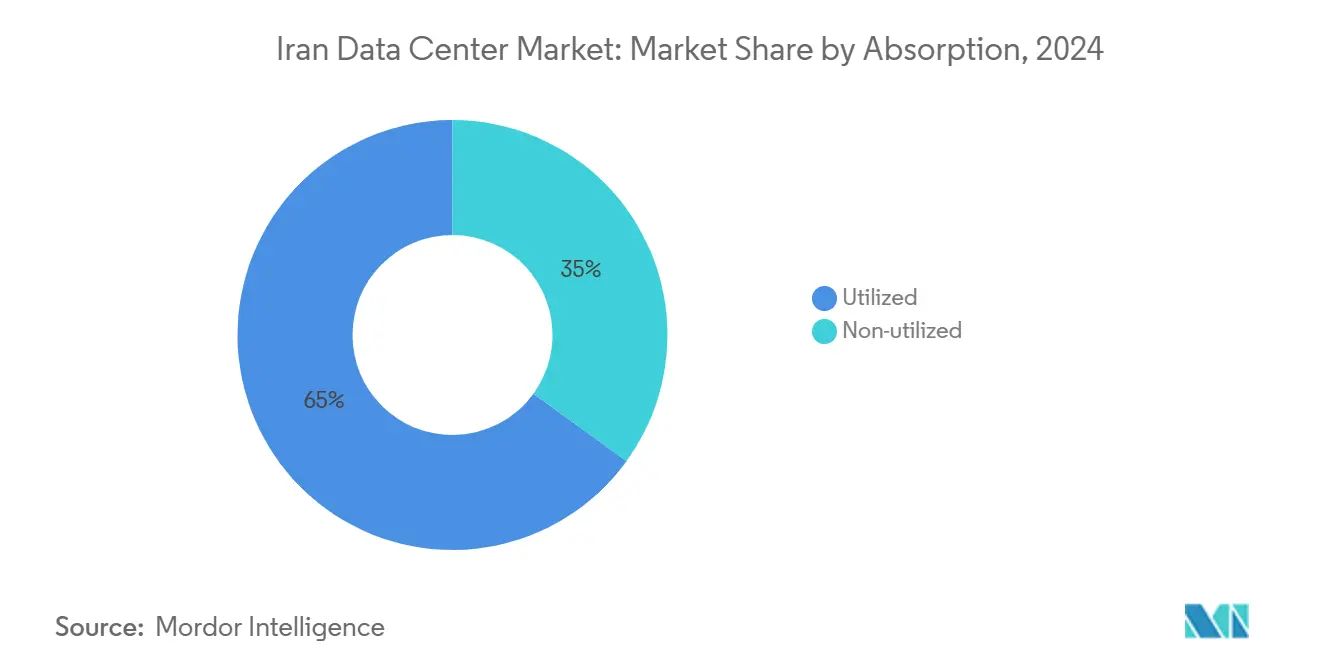

- 吸収率別では、利用済み容量が2024年のイランデータセンター市場規模の65%を占め、ハイパースケールコロケーションは2030年まで29.5%のCAGRで進展しています。

- ホットスポット別では、テヘランが2024年のイランデータセンター市場シェアの47%を保持し、マシュハドは2030年まで27.23%のCAGRで前進しています。

イランデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イランの第7次五カ年計画に基づくデジタルトランスフォーメーション資金調達 | +8.2% | 全国規模;テヘランで最も強い | 中期(2〜4年) |

| 国内クラウドリージョンの拡大(Abr Arvan、Hetra) | +6.8% | テヘラン、マシュハド | 短期(2年以内) |

| モバイルデータトラフィックの成長と5Gネットワークのパイロット | +5.4% | 都市部 | 中期(2〜4年) |

| 自由貿易区における再生可能エネルギーインセンティブ | +3.7% | チャーバハール、キシュ、ケシュム、新規自由貿易区 | 長期(4年以上) |

| 認可された暗号通貨マイニング需要のプロ施設への移行 | +4.1% | セムナン、アルボルズ、テヘラン | 短期(2年以内) |

| 中国・イラン・ヨーロッパ間ファイバー回廊 | +2.9% | マシュハド回廊、南部港湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イランの第7次五カ年計画に基づく国家デジタルトランスフォーメーション資金調達

166億米ドルの資金調達枠は、国家の優先事項を石油収入からデジタルサービスへと転換し、産業エネルギー使用量を最大25%削減することに焦点を当てた6つの国家支援AIメガプロジェクトを含んでいます。[1]テヘランタイムズ、「イランはエネルギー不均衡に対処するため6つのAIメガプロジェクトを設計」、tehrantimes.com 3,000の電子政府サービスを集中型クラウド認証へ強制移行することで、国内施設へのワークロード配置が加速しています。国家情報ネットワークの完成が近づくにつれ、国内ホスティング義務化規則がエンタープライズおよび公共部門のトラフィックをイラン国内に閉じ込め、銀行近代化だけで約15〜20MWの追加容量を促しています。

ハイパースケーラーに代わる国内クラウドリージョンの拡大

AWSとMicrosoft Azureを締め出した制裁により、Abr ArvanやHetraなどのプロバイダーが埋めた大きな空白が生まれました。四半期報告書によると、Abr Arvanは2024年冬に315件の不正使用申請と51件の司法監督案件を処理しており、エンタープライズグレードの導入が進んでいることを示しています。[2]ArvanCloud、「四半期透明性レポートによる信頼の醸成」、arvancloud.ir 強制的なローカライゼーションにより、クラウドの成熟度が推定3〜5年分加速し、プロバイダーはかつて海外から調達していたマルチリージョン冗長性とコンプライアンスツールセットを展開しています。以前はオフショアホスティングを敬遠していた金融機関が、ローカルクラウド展開を義務付けており、固定された需要基盤を生み出しています。

モバイルデータトラフィックの急速な成長と5Gネットワークのパイロット

全国的な5G活性化は、ハンドセットの相互運用性を確保したオークションに続き、3.6〜3.7GHz帯域で2025年3月に予定されています。[3]イランデイリー、「5Gモバイルインターネットが年内に全国展開へ」、irandaily.ir 7,000万人のユーザーが高速モバイルデータを消費しており、都市部のバックホール容量を圧迫し、通信事業者は10ミリ秒のレイテンシー範囲内にエッジノードを構築するよう促されています。家庭用ブロードバンドを1,400万接続に倍増させるという政府目標が、キャッシング、分析、コンテンツデリバリーのコロケーション要件をさらに押し上げています。

認可された暗号通貨マイニング需要のプロフェッショナルデータセンターへの移行

月間消費量が200kWhを超える30の認可マイニング事業が、専用施設にハードウェアをコロケーションし、稼働率を90%以上に安定させており、これは従来のエンタープライズ平均の60〜70%をはるかに上回っています。規制ガイダンスにより、マイナーは堅牢な電力と冷却設備を備えたサイトへと誘導され、料金体系が季節的に変動する中でも、オペレーターに予測可能なベースロード収益を提供しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進IT輸入と資金調達を制限する米国制裁 | -7.3% | 全国規模 | 短期(2年以内) |

| 季節的な電力不足と料金の変動性 | -4.8% | 全国規模;夏季にピーク | 短期(2年以内) |

| 地震帯における建設コストプレミアム | -2.1% | テヘラン、マシュハド、バンダルアッバース | 長期(4年以上) |

| 認定施設エンジニアの人材流出 | -3.4% | 大都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進IT輸入と資金調達を制限する米国制裁

2,500の先端技術品目に対する禁止措置により、設備投資が制裁前の基準より15〜25%上昇し、建設スケジュールが最大1年延長されます。グローバル決済ネットワークからの排除により、地元の貸し手への依存を余儀なくされており、その融資規模は5,000万米ドルを超えることはほとんどありません。旧式で効率の低いハードウェアにより電力オーバーヘッドが20〜30%増加し、制限された冷却技術が銀行および公共部門のティアIV実現を複雑にしています。

季節的な電力不足と料金の変動性

毎夏、国内需要が72,000MWを超え、データセンターオペレーターは気温とシステム負荷に連動したブラウンアウトおよびペナルティ料金にさらされます。政策立案者は暗号通貨マイナーを名指しし、エアコンが消費量の40%を占める際に高い料金を課すと脅しています。オペレーターは現在、変動性を軽減するためにオンサイトの蓄電および発電設備に追加で10〜15%の設備投資を計上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模施設がリード、メガセグメントが加速

通常1〜5MWの中規模ホールは、ハイパースケールの複雑さを必要とせず専用インフラを必要とする地方銀行や省庁に対応することで、2024年のイランデータセンター市場シェアの41%を保持しました。しかし、国内クラウドプロバイダーが10MW以上の建設の急増を触媒しています。メガカテゴリーは、Abr ArvanとHetraがグローバルピアに匹敵する規模の経済を追求するため、28.3%のCAGRを記録すると予測されています。

レガシーの小規模サイトはISPおよびSME顧客にしがみつき、大規模フットプリントは通信トランクと産業グループにサービスを提供しています。資金調達の制約と輸入のボトルネックが大規模(20MW超)キャンパスのペースを制限していますが、暗号通貨マイナーのコロケーションがPUEとスタッフィング比率を最適化するより大きな連続ブロックへの需要を押し上げています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ティアタイプ別:ティアIIIの優位性とティアIVの加速

ティアIIIは2024年のイランデータセンター市場規模の65%を獲得し、許容可能な価格でN+1冗長性による99.982%の稼働時間を提供しています。地震基準により、ティアIは新規プロジェクトでは事実上実行不可能となり、ティアIIIがデフォルトの基準として確立されています。金融機関と国家サービスポータルは、99.995%の稼働時間と二重電力経路を確保するため、27.23%のCAGRでティアIVの導入を推進しています。

しかし、制裁により高効率UPSと冗長冷却ハードウェアの調達が複雑になるため、供給が需要に追いついていません。ティアIV認証を実証できるオペレーターは、特にテヘランの銀行地区とマシュハドのキャリアホテルにおいて、プレミアム価格と長期契約を享受しています。

吸収率別:高い稼働率が健全な需要を示す

2024年には利用済みラックが総面積の65%を占め、地域の同業他社では稀な逼迫した供給環境を反映しています。国内クラウドの拡大が、テナントが長期契約でデータホール全体を賃借するハイパースケールコロケーションにおける29.5%のCAGRを促進しています。リテールキャビネットは引き続きSMEにサービスを提供し、ホールセールスイートはコンプライアンス対応環境を必要とする大企業および公共部門のニーズに対応しています。

未利用容量は、システム的な過剰供給ではなく、立ち上げ中の新規稼働ホールに主に存在しています。BFSIワークロードに関連するイランデータセンター市場規模は、コアバンキングの近代化に牽引されて着実に成長しており、一方でeコマース大手は最終マイルのレイテンシーを削減するため主要人口密集地近くのエッジノードを求めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ホットスポット別:テヘランの優位性にマシュハドが挑戦

テヘランは2024年のイランデータセンター市場規模の47%を占め、密集した銀行および政府需要に支えられています。厳格なデータ居住規則により、より高い土地価格と地震プレミアムにもかかわらず、ミッションクリティカルなワークロードが首都内に留まっています。しかし、マシュハドは中国・イラン・ヨーロッパ間ファイバー回廊(540Gbpsで3.2Tbpsまでスケーラブル)に支えられ、27.23%のCAGRで成長すると予測されています。北東部の再生可能エネルギー活用サイトは電力コストを最大20%削減し、通信事業者と国内クラウドノードの両方を引き付けています。

新興自由貿易区からの競争により、2つのハブを超えてフットプリントが多様化する見込みです。チャーバハールの30年間の税制優遇と機械の免税輸入は、大規模キャンパスを追求するオペレーターにとって好材料ですが、主要都市以外での人材不足が依然として足かせとなっています。したがって、地方都市に帰属するイランデータセンター市場シェアは上昇する見込みですが、規制対象ワークロードにおけるテヘランの戦略的重要性を置き換えることはないでしょう。

地理的分析

テヘランは設置容量の47%のシェアを維持しており、比類のないファイバー密度と規制当局およびC層バイヤーへの即時アクセスに支えられています。高い不動産コストと地震の複雑さが開発費用を押し上げていますが、国家情報ネットワークの中枢としての首都の役割がその優位性を保っています。しかし、オペレーターはピーク季節の電力網の逼迫に直面しており、ディーゼルまたはガス発電バックアップへの投資が増加しています。

マシュハドは際立った成長ノードであり、国際ファイバートランジット、再生可能エネルギーの利用可能性、アフガニスタンおよび中央アジアのエンドマーケットへの近接性により、2030年まで27.23%のCAGRを記録しています。ヨーロッパ・ペルシャ急行ゲートウェイがこの都市をイランの東部トラフィック集約ポイントとして位置づけており、適度な土地価格と低い地震活動が大規模キャンパスの経済性を支援しています。

キシュからチャーバハールまでの自由貿易区が地図を補完しています。30年間の税制優遇、免税輸入、優遇エネルギー料金が、時間をかけてテヘランの集中リスクを希薄化する可能性のあるパイロット建設を誘致しています。2025年3月までに4,800MWに達する再生可能エネルギー容量が、南部および南東部の州に持続可能性の優位性をもたらしています。それでも、人材不足とルートの多様性は、グリーンフィールドオプションを評価するハイパースケール参入者にとって依然として制約要因となっています。

競争環境

市場構造は中程度に分散しています。通信事業者の大手Iran Telecommunication Company (TCI)とMobile Telecommunication Company of Iran (MCI)は、広範なメトロファイバーと確立されたエンタープライズアカウントを持っています。Fanap Infrastructureなどの純粋プレイオペレーターは機動性を活かして高仕様の契約を獲得し、Abr ArvanとHetraはメガキャンパスの大きな空白を吸収するクラウドリージョンを拡大しています。ローカルホスティングへの規制上の優遇措置がさらにパイプラインを強化しています。

エネルギー戦略が主要な差別化要因です。自由貿易区で補助金付き再生可能エネルギーを活用するサイトは運営費を削減し、ESGを重視するテナントに訴求します。制裁は参入障壁を生み出し、多様化された調達と技術的深みを持つプレイヤーを優遇します。イランの地震基準は、十分な資本力を持つ事業者のみが満たせるプレミアムな建設ノウハウを要求します。一方、暗号通貨マイニングの専門業者は複数年の電力購入契約に署名し、稼働率を安定させ、料金変動の中でもホストオペレーターに財務的な緩衝を提供しています。

競争の激しさはハイパースケール案件でピークに達し、フィンテックおよび公共部門のワークロードを獲得しようとする国内クラウドが競い合う中で価格が圧縮されています。しかし、容量不足により、テヘランの確立された施設は、特に銀行およびリアルタイム決済ワークロード向けに調整されたティアIVスイートにおいて、依然としてプレミアム料金を維持できています。

イランデータセンター産業リーダー

Iran Telecommunication Co. (TCI)

Mobile Telecommunication Co. of Iran (MCI)

Shatel Group

Asiatech

Abr Arvan

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:3.6〜3.7GHz帯域のスペクトルオークション後、2025年3月までに全国的な5G活性化が予定されており、人口密集地全体でエッジコンピューティング需要が高まっています。

- 2025年5月:イランのIT機構が産業エネルギー管理を対象とした6つのAIメガプロジェクトを立ち上げ、HPCグレードのデータセンター容量への需要の高まりを示しています。

- 2025年4月:通信省が新衛星の公開と家庭用ブロードバンド接続を1,400万に倍増させる計画を確認し、バックホール要件を増大させています。

- 2025年3月:国家再生可能エネルギーポートフォリオが4,800MWに達し、自由貿易区における持続可能なデータセンター電力調達の道を開いています。

イランデータセンター市場レポートの範囲

イランデータセンター市場レポートは、データセンター規模(小規模、中規模、大規模、メガ、マッシブ)、ティア標準(ティアIおよびII、ティアIII、ティアIV)、吸収率(未利用、利用済み(コロケーションタイプ(ハイパースケール、リテール、ホールセール)、エンドユーザー(BFSI、クラウドサービスプロバイダー、eコマース、政府、製造業、メディアおよびエンターテインメント、通信、その他エンドユーザー))、ホットスポット(テヘラン、マシュハド、イランのその他地域)によって区分されています。市場予測は容量(MW)の観点から提供されています。

| テヘラン |

| マシュハド |

| イランのその他地域 |

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| eコマース | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他エンドユーザー | ||

| ホットスポット別 | テヘラン | ||

| マシュハド | |||

| イランのその他地域 | |||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティアタイプ別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

レポートで回答される主要な質問

イランにおける現在のデータセンター設置容量と2030年までの成長見通しは?

設置容量は2025年に12MWで、27.23%のCAGRを反映して2030年までに40MWに上昇すると予測されています。

イランのどの都市が最大の稼働データセンタースペースのシェアを保有していますか?

テヘランは国内容量の47%を占めており、銀行、省庁、キャリア相互接続の集中に牽引されています。

マシュハドが最も急速に拡大するデータセンターハブと見なされる理由は何ですか?

中国・イラン・ヨーロッパ間ファイバー回廊上の位置と低コスト再生可能エネルギーへのアクセスが、2030年まで27.23%のCAGRを支えています。

米国制裁はイランにおけるデータセンター建設の経済性にどのような影響を与えますか?

2,500の先端技術輸入品に対する制限により、資本コストが15〜25%上昇し、典型的な建設スケジュールに6〜12ヶ月が追加されます。

認可された暗号通貨マイナーは施設稼働率にどのような影響を与えますか?

高密度ワークロードにより平均稼働率が90%以上に上昇し、オペレーターに予測可能なベースロード収益を提供しています。

イランの施設のうちティアIIIの割合はどれくらいで、この選好の理由は何ですか?

ティアIIIサイトは容量の65%を占めており、ほとんどの企業が吸収できるコストでN+1冗長性による99.982%の稼働時間を提供しているためです。

最終更新日: