パキスタンデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

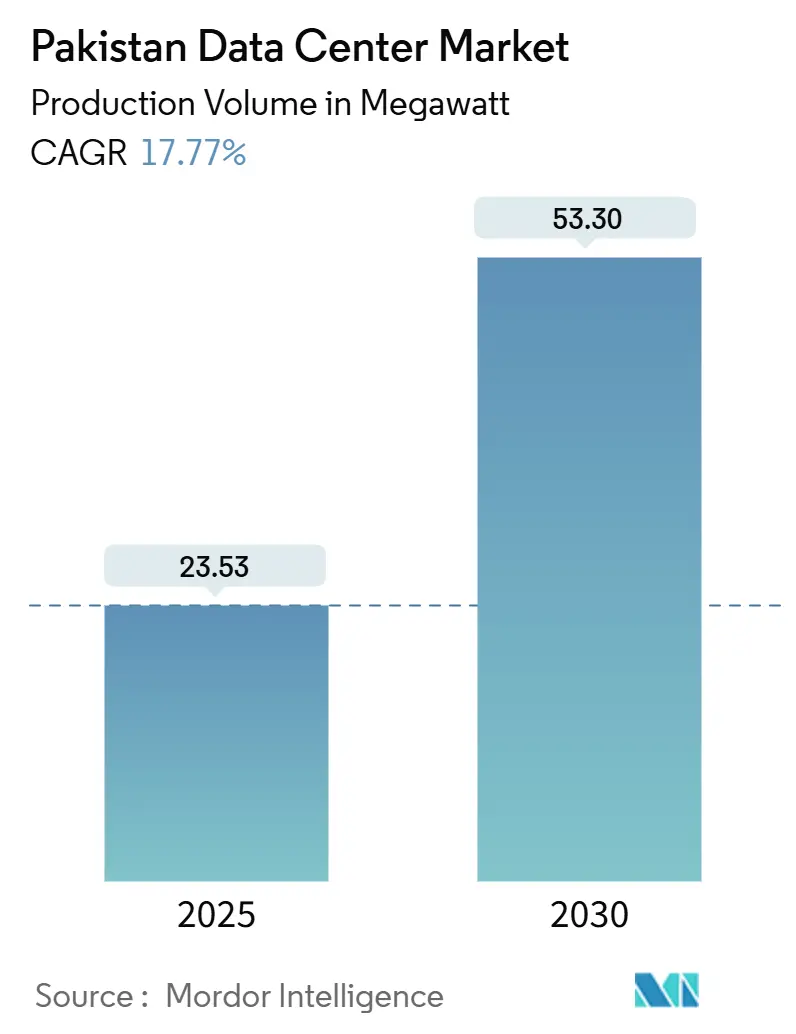

| 市場取引高 (2025) | 23.53 メガワット |

| 市場取引高 (2030) | 53.30 メガワット |

| 成長率 (2025 - 2030) | 17.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタンデータセンター市場分析

パキスタンデータセンター市場規模は2025年に設置済みITロード23.53MWに達しており、2030年までに53.30MWに達すると予測され、CAGR17.77%を反映しています。デジタルパキスタンプログラムの下でのクラウド導入加速、ブロードバンドユーザーの急増、および通信インフラへの4億米ドルの外国直接投資が、キャリアニュートラル施設への需要を高めています。人工知能ワークロード向けに確保された余剰電力、4Gの展開と間近に迫る5G、および中国パキスタン経済回廊(CPEC)ファイバールートによる国境を越えた接続性が、パキスタンデータセンター市場を持続的な二桁成長へと位置づけています。高可用性環境に対するエンタープライズの旺盛な需要が、ティアIII施設が過半数のシェアを占める理由を説明しており、ハイパースケーラーを対象としたメガスケール建設は、統合容量への高まる選好を示しています。既存の通信事業者がタワー資産を統合し、エンタープライズクライアントのスイッチングコストを低下させるバンドル型コロケーションおよび接続サービスを準備しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

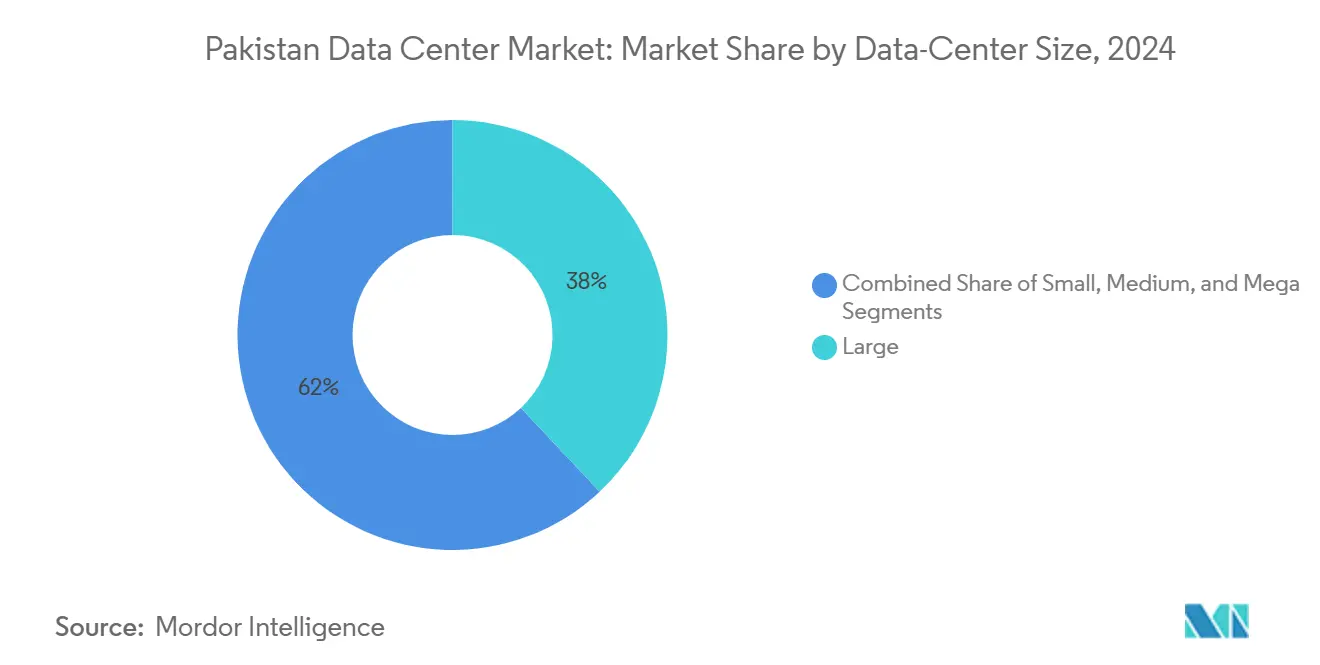

- データセンター規模別では、大規模施設が2024年に38%の収益シェアでリードしており、メガサイトは2030年までCAGR18.30%で拡大すると予測されています。

- ティア標準別では、ティアIII設備が2024年のパキスタンデータセンター市場シェアの56%を占め、ティアIVは2030年までCAGR16.40%で進展しています。

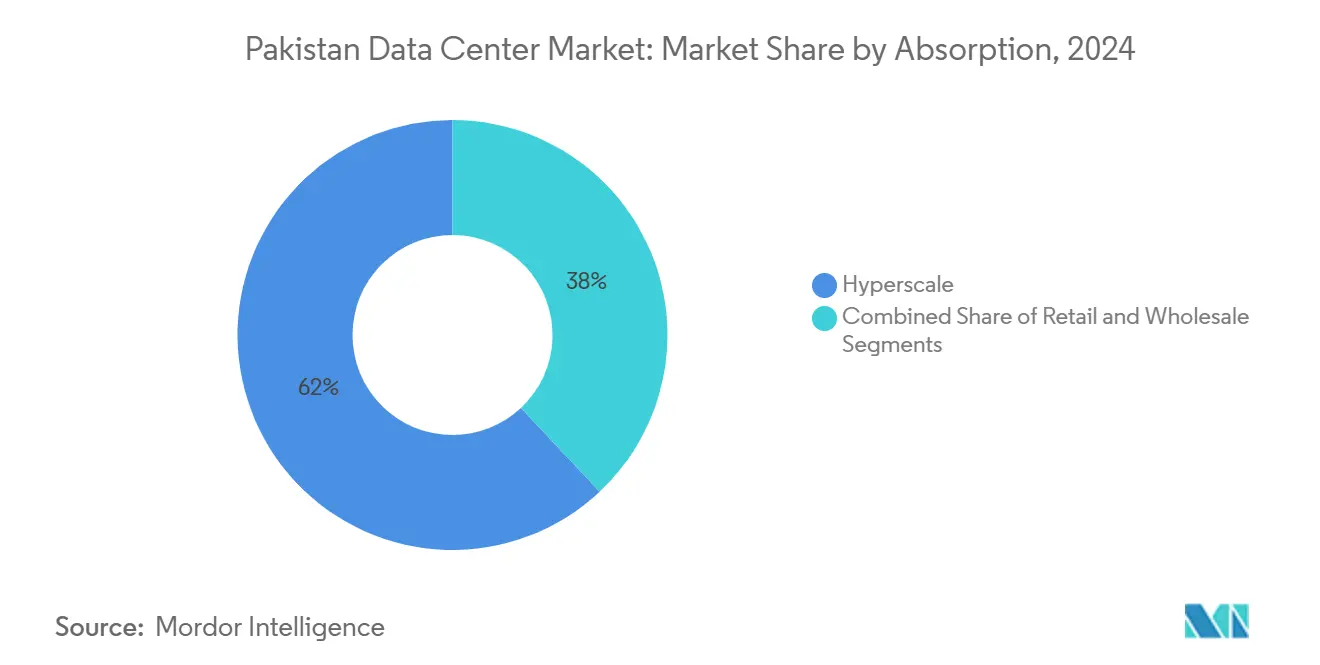

- 吸収率別では、ハイパースケールコロケーションが2024年のパキスタンデータセンター市場規模の62%を占め、クラウドサービスプロバイダーは2030年までCAGR17.80%で最速の成長を記録しています。

- ホットスポット別では、カラチが2024年に49%の市場シェアを保持し、イスラマバード・ラワルピンディーが2030年までCAGR18.70%で最高の予測CAGRを示しています。

パキスタンデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルデータ消費の急増と4G/5Gの展開 | +3.20% | 全国規模、カラチ、ラホール、イスラマバードでの早期利益 | 短期(2年以内) |

| 政府のデジタルパキスタンプログラムによるクラウド導入の加速 | +2.80% | 全国規模、連邦および州都に集中 | 中期(2〜4年) |

| 急速なeコマースとフィンテックの成長による低遅延需要の促進 | +2.10% | 都市部、第2層都市へのスピルオーバー | 中期(2〜4年) |

| グローバルクラウドプロバイダーの参入によるハイパースケール建設の誘発 | +1.90% | カラチとイスラマバードが主要、ラホールが副次的 | 長期(4年以上) |

| CPECファイバー回廊による遅延低減とデュアルグリッド電力の改善 | +1.50% | パキスタン北部、カラチとグワダルへの延伸 | 長期(4年以上) |

| ディアスポラのバックホールOTTトラフィックのローカライゼーション | +0.80% | 国際接続性を持つ主要都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のデジタルパキスタンプログラムによるクラウド導入の加速

連邦および州の省庁がワークロードを共有政府クラウドに移行しており、公共部門専用スイート全体で安定したラック需要を促進しています。国家データベース・登録局の生体認証プラットフォームは、99.982%の可用性を保証するティアIIIサイトから毎日数百万件のトランザクションを処理しています。国家データセンターは100以上の機関にSaaS、PaaS、IaaSを提供し、調達サイクルを短縮してクラウドファーストの考え方を促進しています。デジタルバンキングに関する中央銀行の規則が、カラチとイスラマバードの施設でホストされる暗号資産カストディおよびリアルタイム決済エンジンを促進し、耐障害性の高い電力と接続性の要件を高めています。Punjab Information Technology Boardのハイパーコンバージドデプロイメントなどの州の取り組みは、分権化された行政が市民サービスの展開にプライベートクラウド容量を組み込む方法を示しています。これらの動きは総合的に、首都圏全体でのマルチメガワット拡張を支えるリザーブ電力ブロックに転換されています。

グローバルクラウドプロバイダーの参入によるハイパースケール建設の誘発

国際プロバイダーは、パキスタンの成熟しつつあるインターネットバックボーンと低コストの土地区画を、南アジアの遅延予算を最適化する機会として捉えています。Microsoftとリージョナルキャリアのduとの間の5億4,400万米ドルのハイパースケール契約は、今後のシングルテナント建設の規模を示しています。イスラマバードは、グリッドの変動からパワーハングリーなグラフィックス処理ユニットを保護するため、AIクラスター専用に2,000MWの余剰発電を確保しています。[1]IFC広報室、「IFC主導のコンソーシアムがPTCLに最大4億米ドルを提供」、ifc.org CPECのラワルピンディーからフンジェラブ峠までの820キロメートルの陸上光ファイバーケーブルは、中東のチョークポイントを回避して西部中国への冗長なリーチを提供します。ハイパースケーラーはまた、PEACEおよびSEA-ME-WE 6ケーブルの直接着陸点であるカラチを重視しており、これらのケーブルは合計200Tbpsを超える容量を持っています。これらの物理的基盤は往復時間を短縮し、クラウドデータベースとコンテンツデリバリーの厳格なサービスレベル目標の達成を可能にします。

急速なeコマースとフィンテックの成長による低遅延需要の促進

マーケットプレイスおよび金融サービスプラットフォームがモバイルファーストの消費者の間で普及する中、2023年のアプリダウンロード数は35億1,000万件に達しました。[2]Zeeshan Aftab、「デジタルトランスフォーメーションの未来」、dawn.com Darazはマクロ経済の逆風にもかかわらず二桁の売上を報告しており、都市部に近接したサーバーホールを好む高度な注文履行アルゴリズムへの需要を触媒しています。Habib、MCB、UBLなどの主要銀行は、信用およびフラウド検出のためのAIスコアリングモデルを組み込み、ほぼリアルタイムの計算バーストを生成しています。年間IT輸出は30億米ドルに増加し、コールセンターおよびビジネスプロセスアウトソーシングクライアントが北米のタイムゾーンにサービスを提供するためにマルチラック容量を契約しています。ライドヘイリングおよびクイックコマースプレーヤーは、ラホールとファイサラバードにマイクロエッジノードを展開して配車アプリケーションのミリ秒を削減し、第1層都市圏外のクラスB施設の安定した稼働率を確保しています。

CPECファイバー回廊による遅延低減とデュアルグリッド電力の改善

中国人民解放軍が資金提供するファイバー幹線は、イスラマバードに第2の国際経路を提供し、カラチの海底リンクを補完してミッションクリティカルなワークロードのパス多様化ルーティングを可能にしています。グワダルへのフェーズII延伸は、混雑した湾岸ループを経由せずに中東の交換局への直接ハンドオフを約束します。中国の利害関係者は電力グリッドの強化に共同出資し、新たな水力および太陽光発電容量を国家ディスパッチプロトコルに統合しています。データセンター開発者はこれらのプロジェクトを活用してデュアル変電所を利用し、ディーゼル発電機の稼働時間を削減しながら稼働率を向上させています。総合的に、この回廊はパキスタン北部をアフガニスタン、西部中国、中央アジアにサービスを提供するクラウドフットプリントの実行可能なセカンダリコアとして位置づけています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グリッドの不安定性と高い電力料金 | -2.40% | 全国規模、工業地帯で深刻 | 短期(2年以内) |

| 海底ケーブルの冗長性の限界 | -1.60% | 沿岸都市、主にカラチ | 中期(2〜4年) |

| 保険および資金調達における地政学的リスクプレミアム | -1.20% | 全国規模、外国投資に影響 | 長期(4年以上) |

| 第1層都市以外での認定データセンター運用人材の不足 | -0.90% | 第2層都市、農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリッドの不安定性と高い電力料金

電力料金は2022年7月にPKR14.7/kWh(USD0.052/kWh)に達し、前年比160%の急騰でオペレーターのマージンを圧迫しました。[3].Ali Sarfraz、「電力単価が過去最高値に急騰」、dailypakistan.com.pk 2億2,000万人の住民に影響を与えた2023年1月の全国停電は、系統的な送電の弱点を浮き彫りにし、施設が最大18時間バックアップディーゼルに依存することを余儀なくさせました。輸入液化天然ガス発電コストはPKR28.4/kWh(USD0.10/kWh)まで上昇し、オンネットホスティングの価格優位性を侵食し、ハイパースケールリースの価格設定に影響を与えています。独立前にさかのぼるレガシーグリッドハードウェアにより、平均送配電損失は14%にとどまっています。オペレーターはN+1ガスタービンとリチウムイオン電池アレイを設置することで対応していますが、これらの投資により建設コストが約20%増加し、回収期間が7年を超えることになります。

第1層都市以外での認定データセンター運用人材の不足

パキスタンは35,000人のIT卒業生を輩出していますが、必要とされる専門家数は100,000人とされており、委託スケジュールの遅延に顕著な人材不足を生み出しています。認定のギャップは深刻で、データサイエンス人材のうちエキスパートレベルの資格を持つのは42%のみであり、その大半はカラチ、ラホール、またはイスラマバードに集中しています。その結果、Uptimeの認定を受けたエンジニアに対する賃金プレミアムは25%を超え、地方建設の運営費を押し上げています。小規模都市の企業はこれに対抗するために大学院プログラムに資金を提供しており、例えばEngroはGhotki地区に人材パイプラインを育成するための訓練大学を開設しました。意図的なリスキリングの取り組みがなければ、パキスタンデータセンター産業は第2層地域での展開タイムラインが遅延するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガ施設が将来の成長を牽引

Jazzがイスラマバードに高密度AIクラスターを運用する800万米ドルのティアIIIコンプレックスを開設した後、メガキャンパスは2030年までCAGR18.30%を占めています。大規模サイトは、運営費を平準化する単一拠点展開を企業が重視するため、2024年に38%の収益をもたらしました。中規模建設は市内での主権データ居住を義務付ける州機関に対応し、小規模フットプリントは大学都市のストリーミングキャッシュなどのエッジケースに対応しています。メガ建設のパキスタンデータセンター市場規模は、複数年のテイクオアペイ契約の下で締結されたハイパースケール予約を反映して、2028年までに15MWを超えると予測されています。

大規模サイト内の統合により、集中型チラーと一括電力料金を通じて約15%の運営費シナジーが解放されます。メガの設計図には、イスラマバードの乾燥した気候に適した閉ループ水システムなどの持続可能性機能も組み込まれています。GPU利用率が上昇するにつれて、40kWを超えるラック電力密度が標準となり、レガシールームは非経済的になります。予測期間にわたって、メガキャンパスはシャリア準拠の管轄区域を求めるGCC銀行の地域的な災害復旧フットプリントを収容し、パキスタンデータセンター市場への不均衡な影響を強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ティア標準別:エンタープライズ需要がティアIV導入を促進

ティアIIIは2024年に56%のシェアで依然として優位を占めており、可用性と資本効率のバランスを取っています。金融規制当局と通信事業者はティアIIIを規制コンプライアンスと同一視しており、カラチでのアップグレードの安定したパイプラインが続いています。しかし、中央銀行のクリアリングハウスと緊急対応ネットワークが単一障害点ゼロを規定するため、ティアIVフットプリントは2030年までCAGR16.40%で成長します。ティアIVのパキスタンデータセンター市場シェアは、ミッションクリティカルな銀行および防衛プロジェクトを背景に、2030年までに12%を超えると予測されています。

ティアIVの20%の増分コスト差は、年間プレミアムから10ベーシスポイントを削減する保険割引によって相殺されます。オペレーターは、主権クラウドエンクレーブなどの付加価値サービスを重ねることで初期設備投資を調整します。ティアIおよびIIのルームは開発テストワークロードに引き続き使用されますが、電力コストの逆風が高効率の現代的な建設を優遇するため、陳腐化に直面しています。進化する組み合わせは、パキスタンデータセンター市場全体で耐障害性の義務が不動産選択とバックエンドグリッド設計に影響を与えるようになったことを再確認しています。

吸収率別:クラウドプロバイダーが利用パターンを再形成

ハイパースケールテナントは2024年に予約済みホワイトスペースの62%を占め、差別化された電力品質を保証するシングルテナントポッドへの転換を裏付けています。クラウドサービスプロバイダーだけで2030年までCAGR17.80%を記録し、2027年までにBFSIを抜いて最大のユーザーコホートになります。クラウドワークロードのパキスタンデータセンター市場規模は2024年に14MWに達し、主権クラウドパイロット展開とともに2028年までに倍増すると予測されています。

BFSIは、国内銀行が国家銀行の指令に基づいて高頻度取引ログを7年間アーカイブしなければならないため、重要な専用スイートを保持しています。eコマースおよびメディアプラットフォームは、季節的にスケールするためにリテールコロケーションホール内の連続したケージを確保しています。製造業およびエネルギー企業は、産業用IoTフィードのためのプライベートライン回線を活用して、精製所ゾーンに近い卸売モジュールを契約しています。この混合テナンシーは、ハイパースケールの料金カードがパキスタンデータセンター市場全体で単位価格を押し下げる中でも、収益利回りを回復力のあるものに保っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ホットスポット別:イスラマバードが成長リーダーとして台頭

カラチは2024年に49%のシェアを維持し、4つの海底着陸点と定着した金融サービスハブに支えられています。しかし、イスラマバードのパキスタンデータセンター市場規模パイプラインは、連邦プロジェクトがここに集積し、光ファイバー延伸がバックホールパスを短縮するため、CAGR18.70%で加速しています。首都圏のシェアは、新しいゾーンが稼働するにつれて2030年までに30%に上昇する可能性があります。

イスラマバードはカラチと比較してチラー負荷を最大7%削減する穏やかな周囲温度を提供し、電力価格交渉において有利です。CPECルートへの近接性により、ティアIV認定の前提条件であるデュアルホームファイバー接続が可能になります。ラホールはパンジャブの製造ベルトの橋渡し役を果たし、ラホール大学の先駆的なティアIII施設をアンカーテナントとして活用しています。これらのハブを超えて、ファイサラバードやペシャワールなどの新興都市が人気コンテンツをキャッシュするエッジデプロイメントを引き付け始め、パキスタンデータセンター市場全体で広範な地理的分散を確保しています。

地理的分析

カラチはネットワークコアを支え、2024年に設置済みITロードの49%を保持するとともに、合計200Tbpsを超える外部帯域幅を供給するPEACEおよびSEA-ME-WE 6ケーブルシステムへの直接アクセスを持っています。PTCLのティアIIIキャンパスはUnited Bank LimitedとState Bank of Pakistanの主要トランザクションエンジンをホストしており、厳格な稼働時間要件が金融サービスワークロードを港湾都市に向かわせることを証明しています。しかし、拡張は土地利用とグリッド容量の制約に直面しており、許可サイクルを長引かせ、賃料プレミアムを引き上げています。

イスラマバード・ラワルピンディーは、Jazzのティア III デジタルパークと100以上の省庁にサービスを提供する国家データセンターに支えられ、2030年までCAGR18.70%で最速の成長軌跡を記録しています。CPECファイバーエンドポイントは双子都市に西部中国への遅延優位性を与え、国内初のインターネット交換ポイントが国内往復時間を短縮しています。政府クラウドの導入が安定したラック需要を引き起こし、国内SaaSベンダーが首都内でコロケーションするインセンティブを与えています。

ラホール、ファイサラバード、および新興都市は2024年に国内ロードの19%を合計で貢献しています。ラホールの大学主導のティアIIIホールは学術産業研究クラスターを触媒しています。一方、Punjab Information Technology Boardのハイパーコンバージドスタックはeガバナンスを強化しながら、バックアップサービスへの需要を育てています。CPECの下での自由貿易港としてのグワダルの開発は、往復30ミリ秒以内で中東のコンテンツ交換にサービスを提供するマイクロデータセンターの実現可能性調査を刺激しています。総合的に、これらの地域ベクターは、パキスタンデータセンター市場が単一都市のフットプリントから多様化し続けていることを示しています。

競争環境

パキスタンデータセンター市場は、既存の通信キャリアがタワーフットプリントと長距離ファイバーを活用してコロケーションサービスを統合するため、中程度の集中度を維持しています。PTCLによるTelenor Pakistanの4億米ドルの買収は22,000タワーの支配権を統合し、プロビジョニングのリードタイムを短縮するバンドルダークファイバーおよびエッジコンピュートプロダクトを可能にしました。Jazzは、BFSIおよび政府の垂直市場でアンカーテナントをすでに確保しているティアIIIデジタルパークに資本を投入しています。競争のダイナミクスは、価格競争よりも差別化された電力耐障害性とクロスコネクトの豊富さを中心に展開しています。

小規模プレーヤーは専門サービスで差別化しています。WorldCallは、金融リスク分析のための独自GPUクラスターを活用するAIおよびビッグデータのセンターオブエクセレンスを運営しています。Mari Petroleumは上流ガス資産を活用して、石油産地の計画エッジサイトに専用電力を保証し、エネルギーの専門知識をデータセンターの信頼性に転換しています。国際クラウドプロバイダーは国内不動産グループとビルドオペレートトランスファー契約を交渉し、地域のライセンス障壁を回避する参入経路を示しています。

価格競争は、高い参入設備投資とUptime認定スタッフの不足によって抑制されています。ハイパースケールのコミットメントが蓄積するにつれて、オペレーターはインフレに連動した15年間のエネルギー契約を締結し、料金の変動から保護されています。これらのダイナミクスは寡占的構造への緩やかな傾斜を示唆していますが、ニッチなライセンシーは既存企業が低密度の農村市場を敬遠する場所でイノベーションの余地を保持しています。その結果、パキスタンデータセンター市場はスケールエコノミーと専門ニッチのバランスを取り、垂直市場固有の需要に対して安定しながらも応答性のある競争プロファイルを生み出しています。

パキスタンデータセンター産業リーダー

Multinet Pakistan

Pakistan Telecommunication Company Limited (PTCL)

Supernet Limited

Cybernet (RapidCompute)

Wateen Telecom

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:パキスタン電気通信局が2025年6月の商業ローンチを目標とした5Gオークションのタイムテーブルを発表し、全国的な帯域幅需要の高まりが予想されます。

- 2025年1月:WorldCall TelecomがAIおよびビッグデータのセンターオブエクセレンスを開設し、高性能コンピュートニーズを強化しました。

- 2024年9月:IFC主導のコンソーシアムがTelenor PakistanおよびOrion Towersの買収のためにPTCLに4億米ドルを提供しました。

- 2024年9月:Mari Petroleumが内部電力資産を活用したデータセンター開発計画を発表しました。

- 2024年4月:sAi Capitalがwai Industriesに投資し、ローカルデータセンターでホストされる独自AIモデルの開発を加速しました。

パキスタンデータセンター市場レポートの範囲

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアI-II |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| eコマース | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| カラチ |

| ラホール |

| パキスタンその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアI-II | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | カラチ | ||

| ラホール | |||

| パキスタンその他地域 | |||

レポートで回答される主要な質問

パキスタンにおけるデータセンターの電力需要はどのくらいの速さで成長していますか?

設置済みITロードは2025年の23.53MWから2030年までに53.30MWに増加すると予測されており、CAGR17.77%に相当します。

デジタルパキスタンアジェンダは容量成長においてどのような役割を果たしていますか?

政府のクラウド義務とeサービスの展開が、イスラマバードおよび州都でのマルチメガワット予約を固定し、利用率を加速させています。

カラチに次ぐ第2のハブとして台頭している都市はどこですか?

イスラマバード・ラワルピンディーは、連邦ワークロードとCPECファイバーエンドポイントが首都に集中するため、CAGR18.70%で最速の成長を示しています。

ハイパースケールオペレーターがパキスタンに関心を持つ理由は何ですか?

専用の2,000MW余剰電力、冗長なCPECファイバールート、および有利な土地コストが、パキスタンを南アジアにサービスを提供するための戦略的な選択肢にしています。

施設開発者にとって最大の運営上の課題は何ですか?

グリッドの不安定性と高い電力料金が運営コストを引き上げ、冗長電力システムへの多大な投資を必要とします。

競争環境はどの程度集中していますか?

上位5社のプロバイダーが容量の約65%を支配しており、大手既存企業に有利な中程度の集中度を反映しながらも、専門的な新規参入者の余地を残しています。

最終更新日: