ロシア データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

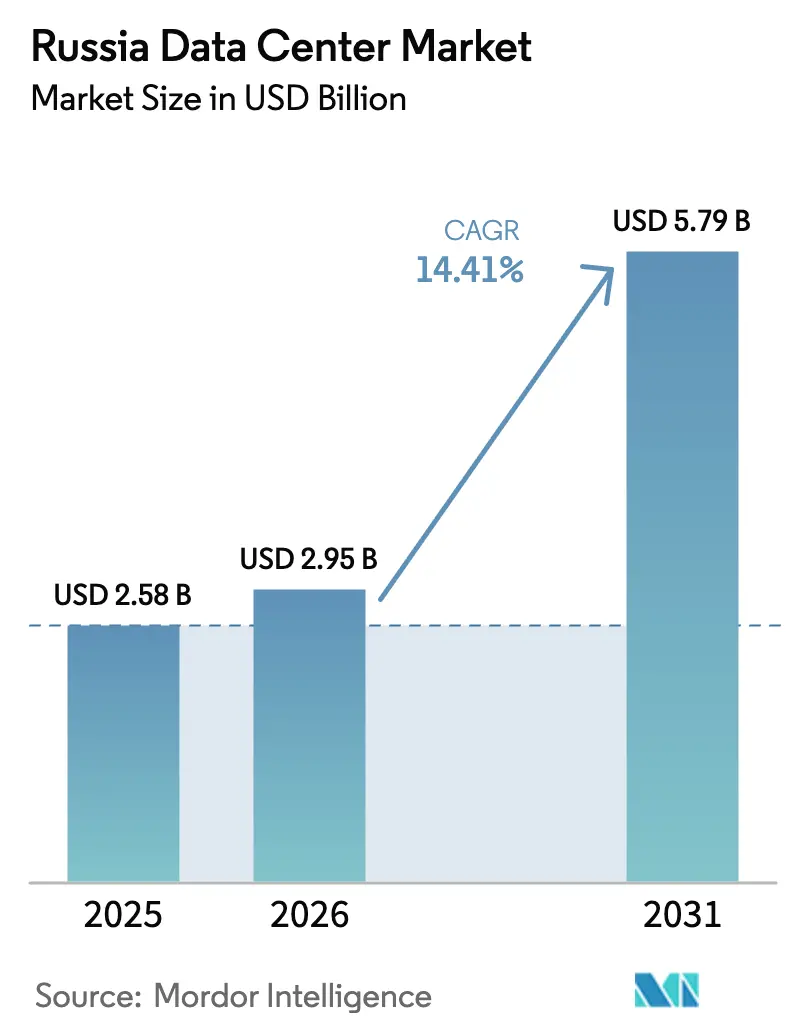

| 基準年の市場規模 (2025) | 2.58 十億米ドル |

| 市場規模 (2026) | 2.95 十億米ドル |

| 市場規模 (2031) | 5.79 十億米ドル |

| 成長率 (2026 - 2031) | 14.41% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるロシア データセンター市場分析

ロシア データセンター市場規模は2025年に25億8,000万米ドルと評価され、2026年の29億5,000万米ドルから2031年には57億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは14.41%です。一方、ITロード容量は同期間中に1,010 MWから1,140 MWへと増加し、2.45%のCAGRで成長する見込みです。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。容量と市場価値の間のこの拡大する差異は、制限されたサーバー輸入、建設コストの上昇、ソブリンクラウドおよびAIワークロードへの急増する需要によるプレミアム価格設定を反映しています。2025年7月施行のデジタル主権規制、6,950億ルーブルの連邦デジタル変革予算、および2024年のインターネットトラフィックの24.4%の急増が、モスクワおよび新興地域ハブ内の稼働率を押し上げています。オペレーターはまた、エンタープライズクラウド移行、5G向けエッジ展開、およびロスアトムの低コスト原子力発電キャンパスの整備からも恩恵を受けています。しかし、制裁に起因するハードウェア不足、主要都市での電力料金の二桁上昇、およびシニアエンジニアの人材流出が、短期的な供給増加を抑制しています。[1]デジタル発展省、「組織の継続性確保に関する許容不可能な事象に関する方法論的ガイドライン」、digital.gov.ru

レポートの主要ポイント

- データセンター規模別では、大規模施設が2025年の収益シェアで56.55%をリードし、超大規模キャンパスが2031年にかけて最も速い2.69%のCAGRを記録しました。

- ティアタイプ別では、ティア3が2025年のロシア データセンター市場シェアの77.10%を占め、ティア4が2031年にかけて最も高い2.95%のCAGRで成長しました。

- 施設タイプ別では、コロケーションが2025年のロシア データセンター市場規模の59.10%を占め、ハイパースケール自社構築サイトが予測期間を通じて2.75%のCAGRで前進しています。

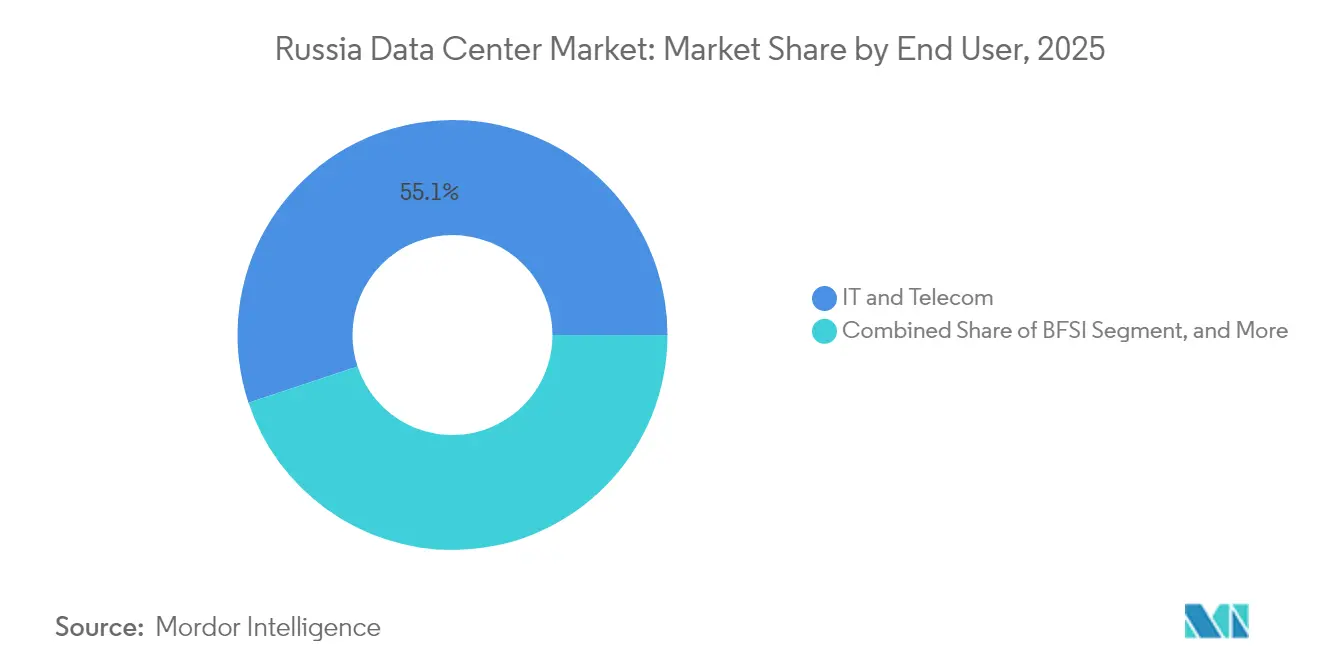

- エンドユーザー業種別では、ITおよび通信が2025年に55.10%のシェアを保持し、BFSIが2031年にかけて最も強い2.30%のCAGRを記録しています。

- 地域別では、モスクワが2025年の支出の62.30%を占め、ロシアのその他地域が2031年にかけて3.06%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ロシア企業間でのクラウド移行の加速 | +0.80% | 全国規模、モスクワおよびサンクトペテルブルクに集中 | 中期(2年~4年) |

| データローカライゼーションを推進する連邦デジタル経済イニシアティブ | +0.60% | 全国規模、地域プログラムを重点とする | 長期(4年以上) |

| OTTビデオストリーミングおよびオンラインゲームトラフィックの急増 | +0.40% | 全国規模、都市部集中 | 短期(2年以下) |

| 5G展開によって推進されるエッジコンピューティング需要 | +0.30% | 主要都市、地域への拡大 | 中期(2年~4年) |

| ソブリンLLM向けAIスーパーコンピューターの展開 | +0.20% | モスクワ、ノボシビルスク、学術センター | 長期(4年以上) |

| ロスアトムの原子力発電グリーン データセンタープロジェクト | +0.20% | 特定の原子力発電所所在地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロシア企業間でのクラウド移行の加速

エンタープライズクラウド支出は年間30%増加しており、平均契約期間は5年に延長され、月次ウォレットシェアは2%拡大しています。ティア1プロバイダーは収益が50~70%成長しており、本社地区近くに配置されたコロケーションホールへの予測可能なマルチメガワット需要を刺激しています。モスクワのキャンパスは、高密度なキャリア接続と確立されたサービスデスクを提供するため、短期的な予約を最も多く獲得しています。このスケーラブルなプラットフォームへのワークロードシフトが、ロシア データセンター市場の基盤となる成長経路を確固たるものにしています。[2]Yandex、「ロシアにおけるクラウドサービス市場の予測2025年~2029年」、yandex.ru

データローカライゼーションを推進する連邦デジタル経済イニシアティブ

6,950億ルーブル以上が2025年~2027年の地域プロジェクトに充当されており、省庁は国内クラウドおよびソフトウェアに依存することを求められています。2025年7月から強化された個人データ法により、多国籍企業はロシア国民のファイルをローカルで処理することを義務付けられ、ワークロードが準拠したティア3およびティア4ホールへと流入しています。地域のクラウド利用指標に予算配分を結びつけることで、このプログラムは地方都市での建設を加速させ、首都圏への過度な依存を軽減しています。[3]デジタル発展省、「電気通信における重要情報インフラの分類に関する方法論的指示」、digital.gov.ru

OTTビデオストリーミングおよびオンラインゲームトラフィックの急増

国内プラットフォームがブロックされた外国サービスの代替となり、2024年の固定回線データ量が28.1%増加し、総トラフィックが188,530ペタバイトに達しました。ストリーミングサービスの加入者数は4,500万人から5,800万人に増加し、地元ゲームスタジオは遅延に敏感なタイトルをリリースしました。これらのコンテンツトレンドにより、ラック単位の電力密度が高まり、エッジキャッシュへの支出が増加し、ロシア データセンター市場を支えるピアリングノードのアップグレードが促進されています。

5G展開によって推進されるエッジコンピューティング需要

MTSおよびその競合他社による5Gパイロットクラスターは、VR、産業用IoT、およびネットワーク機能仮想化のための低遅延処理を必要としています。通信事業者は2024年のインフラに3,500億ルーブルを投資し、タワー施設や製造ゾーン内に設置されたマイクロ データセンター向けの予算を確保しました。5Gがモスクワ以外に拡大するにつれて、小規模施設の分散グリッドが地域プロバイダーに新たなアドレス可能な需要を解放し、従来の卸売コロケーションを超えた収益の多様化が実現しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高性能サーバーハードウェアへの輸出規制 | -0.50% | 全国規模、ハイパースケール展開において深刻 | 短期(2年以下) |

| 主要都市における電力料金の上昇 | -0.30% | モスクワ、サンクトペテルブルク首都圏 | 中期(2年~4年) |

| モスクワ以外でのティア4認定業者の不足 | -0.20% | モスクワを除く地域市場 | 中期(2年~4年) |

| 経験豊富なデータセンターエンジニアの人材流出 | -0.20% | 全国規模、技術センターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能サーバーハードウェアへの輸出規制

制裁により最新世代のCPU、GPU、スイッチングシリコンの輸入がブロックされ、オペレーターは第三国ブローカーを通じて割高な費用を支払うか、国産の代替品を選択することを余儀なくされています。YADROのOpenYardラインはボトルネックを緩和していますが、依然としてグローバルのスループット基準を下回り、年間生産量も限られています。その結果として生じる設備投資コストの上昇が建設スケジュールを遅らせ、ハイパースケール拡張を制約し、国内製造工場が拡大するまでロシア データセンター市場の上値を一時的に抑えています。

主要都市における電力料金の上昇

モスクワ州の電力価格は2025年に12~16%上昇し、エネルギーはデータセンターの運用費の60~70%を占めています。オペレーターはPUEの改善、非重要照明負荷の削減、および安価な水力・原子力電源を持つより寒冷な北部サイトの探索によって対応しています。料金圧力は短期的にマージンを圧迫しますが、将来の建設をシベリアおよびロスアトム隣接ゾーンへと誘導し、ロシア データセンター市場全体の成長軌道を再分配しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:超大規模キャンパスが勢いを増す

2025年の大規模サイトは56.55%の収益リードを保持しており、バランスのとれたコストとスケーラビリティプロファイルに裏付けられています。超大規模施設グループは、クラウドハイパースケーラーおよびAIラボが50 MWを超える単一サイトクラスターを発注するにつれて、2031年にかけて2.69%のCAGRを記録すると予測されています。Nebius Groupの10億米ドルのAIキャンパスは、専用変電所とプロプライエタリ冷却システムを備えた高密度フットプリントへの嗜好の高まりを示しています。マルチホール複合施設への統合が、ハードウェア不足にもかかわらずマージンを保護する規模の経済を推進しています。5Gおよび規制上の近接ニーズのために小規模エッジおよび中規模施設も引き続き拡散していますが、コアワークロードが大規模に集約するにつれて、それらの合算シェアは着実に低下しています。

超大規模キャンパスのロシア データセンター市場規模がより速く成長しているのは、ソブリンLLMトレーニングがGPUラック需要を膨らませる一方で、ティア4セキュリティ規制が隣接した制御可能な施設を優先するためです。逆に、メガスケールの政府建設は資本集約性とサプライチェーンの不確実性から慎重に進んでいます。オペレーターがモスクワ近郊に大規模バックボーンハブを展開し、遅延目標を満たすためにユーザーに近いサテライトポッドを補完することで、バランスのとれたポートフォリオが台頭しています。

ティアタイプ別:ティア4の信頼性へのアップシフト

ティア3フレームワークは2025年の市場シェアの77.10%を保持しており、冗長性とコストの最適なバランスとして広く認識されています。しかし、金融規制当局と新たな重要インフラコードにより稼働率目標が引き上げられ、ティア4ホールが最も速い2.95%のCAGRを記録しています。コアバンキング、証券決済、デジタルアイデンティティプラットフォームが、99.995%の可用性を持つ同時保守可能な環境に移行しています。ティア1およびティア2のフットプリントは、周囲温度が冷却負荷を相殺しワークロードがスケジュール停止に耐えられる遠隔地において存続しています。

これらの動態により、ティア4のロシア データセンター市場シェアは、規制要件と主要銀行間の競争的リスク管理の組み合わせに牽引されて、徐々かつ着実に上昇すると予測されています。モスクワ以外でティア4施設を設計・認証・運営できるオペレーターがファーストムーバープレミアムを獲得し、国家容量の分散化を支援します。

データセンタータイプ別:コロケーションがリードを維持する一方、ハイパースケールが加速

2025年収益の59.10%を占めるコロケーションは、設備投資負担なしに使った分だけ支払う容量を提供し、エンタープライズデジタルピボットの基盤であり続けています。それでも、自社構築のハイパースケール施設は、Yandex Cloud、VK、ゲームパブリッシャーがワークロード固有のアーキテクチャとセキュリティスタックの直接制御を求めるにつれて、2.75%のCAGRを享受しています。コロケーション事業者は、モジュラービルドブロック、柔軟な電力トポロジー、および接続マーケットプレイスを採用することで関連性を維持しています。

首都圏のインフラ不足により料金が高止まりし、既存企業がロシアのその他地域への拡張を資金調達できています。同時に、ソブリンAIおよび検索インデックスポッドはプロプライエタリネットワークファブリックを必要とすることが多く、開発者がリキッドクーリングと100Gスパインリーフアーキテクチャ向けに設計されたグリーンフィールドのハイパースケール建物を建設するよう促しています。この二元性が両サービスモデルの共存を確保し、2030年までロシア データセンター市場を支えています。

エンドユーザー別:BFSIがITおよび通信の支配の中で勢いを増す

ITおよび通信企業は、ソフトウェア定義ネットワーク、コンテンツ配信ノード、キャリアニュートラル相互接続ハブの普及により、現在の需要の55.10%を占めています。銀行・保険会社はリアルタイム決済、リモートバンキングの普及、およびティア4ホスティングを規定する強化された継続性規制に牽引され、2.30%のCAGRで加速しています。Eコマースはそれに続いており、低遅延API、不正分析クラスター、および休暇シーズン中に際限なくスケールする能力を必要としています。

製造業、メディア、および公共部門のワークロードはそれぞれ浸透を深めていますが、より小規模なベースから始まり、ロシア データセンター市場内のエンドユーザーエクスポージャーを集合的に多様化しています。純粋なトラフィックではなくワークロードの複雑性が購買決定をますます形成しており、業種固有の規制に対応して高密度ラック、バースト可能電力、およびオンサイトキー管理サービスへの需要が高まっています。

ホットスポット別:首都の強みが地域の上昇と交差

モスクワは比類のないキャリアホテル、ビジネス地区への近接性、および熟練した労働力プールにより62.30%の集中を維持しています。しかし、ロシアのその他地域における3.06%のCAGRは、土地・電力コストが低く連邦補助金が交通インフラ整備コストを相殺するノボシビルスク、ニジニ・ノブゴロド、トヴェリなどの都市への移行を示しています。ロシア データセンター市場規模において、非首都圏は、省庁がサービス回復力の向上と遅延閾値の達成のためにワークロードの一部を自地域内に留めることを求めるにつれて増加しています。

ビットリバーの水力発電による極東キャンパスとロスアトムの原子力発電によるトヴェリプロジェクトは、地域の提案が安価な電力と再生可能エネルギーまたはカーボンニュートラルの語りを組み合わせる方法を示しています。光ファイバーバックホールのギャップは依然として障壁ですが、複数年にわたる国家デジタル経済資金が光バックボーンのアップグレードを指定し、地域のSLAをモスクワの基準に徐々に合わせています。

ロシア データセンター市場 - 地域分析

モスクワの根強い63.07%のシェアは、高密度なダークファイバールート、堅牢なピアリングエクスチェンジ、および本社への近接性に基づいており、意思決定者とサポートエンジニアへの即時アクセスを提供しています。料金引き上げが運用費を圧迫しているにもかかわらず、高い平均販売価格とほぼゼロの空室率が強いEBITDAマージンを維持しています。オペレーターは新たな土地購入のコストを避け、既存施設内でのメザニン電力アップグレードとモジュラー拡張により段階的に施設を追加し続けています。

二次都市は補助金パッケージと低い電力価格がプロジェクトIRRを改善するにつれて、より鋭い3.20%のCAGRを示しています。シベリアの水力発電と極東の原子力発電源は、モスクワの相場より40~60%低い価格で電力を提供しており、AIトレーニングクラスターの磁石となっています。工業地帯内のエッジノードも冶金、石油、ガス田のIoTワークロードに対応するために増加しており、10ミリ秒未満の遅延を確保しています。

国家「デジタル経済」プログラムの下で資金提供される地域横断光ファイバー回廊がバックホール時間を短縮し、首都以外に本部を置く省庁のコンプライアンスを簡素化しています。このポリシーの組み合わせが地理的分散のリスクを着実に低下させ、成長ベクトルを過度に集中したモスクワのフットプリントから引き離し、最終的には多極集中型のロシア データセンター市場を育成しています。[4]D-Russia、「地域向けデジタル変革推奨指標2025年~2027年」、d-russia.ru

競争環境

ロシア データセンター市場のトップ企業

市場集中度は中程度です。国家支援を受けるRostelecomとRosatomは広大なフットプリント、長期ユーティリティ契約、および規制上の影響力を提供しています。Rostelecomは省庁および大企業へのチャネル深度を拡大しており、RosatomはHighDensityワークロードに対して25年間の電力購入安定性を提供する原子力隣接プロットを活用しています。Nebius GroupやIXcellerate等の民間専門会社は、イマージョンクーリング、AI最適化ファブリック、および低炭素認証を展開してプレミアム顧客を獲得するための技術差別化に注力しています。

YADROの社内サーバー生産とAquariusのマザーボード組み立てへの拡張は、ハードウェア禁輸リスクに対抗する垂直統合の動きを示しています。SelectelとDataProはサンクトペテルブルクとクラスノダールにティア3フットプリントを拡大し、地理的冗長オプションを備えた全国チェーンを提供しています。ハイパースケーラーが記録的な大規模な設備投資プログラムを自己資金で賄い、コロケーション既存企業が需要のバランスを取るためにラック料金を引き上げるため、ロシア データセンター市場はサプライチェーンの摩擦にもかかわらず健全な収益性を維持しています。

ロシア データセンター産業リーダー

IXELERATE LLC

MTS PJSC(MTSグループ)

Rostelecom

Selectel Ltd

Yandex.Cloud LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:デジタル発展省が重要情報インフラサイトの分類に関する完全なガイドラインを発行し、通信連携データセンターの信頼性基準を引き上げました。

- 2025年4月:連邦デジタル変革プログラムが2025年~2027年に6,950億ルーブルの予算を確保し、地方政府のクラウド利用目標を組み込みました。

- 2025年3月:セクター全体の通信収益が2024年に2兆1,000億ルーブルに達し、固定ブロードバンドの11%成長に牽引され、帯域幅需要の拡大を示しました。

- 2025年1月:Nebius Groupが10億米ドルのAIコンピュートの展開を発表し、ソブリン大規模言語モデル能力への民間コミットメントを示しました。

ロシア データセンター市場レポート範囲

モスクワはホットスポット別セグメントとしてカバーされています。大規模、超大規模、中規模、メガ、小規模はデータセンター規模別セグメントとしてカバーされています。ティア1・2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。非稼働、稼働はアブソープション別セグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1・2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 非稼働 | |

| 稼働 | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディア・エンターテインメント |

| 通信 |

| その他のエンドユーザー |

| モスクワ |

| ロシアのその他地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1・2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 非稼働 | ||

| 稼働 | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディア・エンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | モスクワ | ||

| ロシアのその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- アブソープション率 - データセンター容量がどの程度リースされているかを示します。例えば、100 MWのデータセンターが75 MWをリースアウトしている場合、アブソープション率は75%となります。稼働率およびリースアウト容量とも呼ばれます。

- レイズドフロアスペース - 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構成は適切な配線と冷却インフラの整備を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられたレイズドフロアスペースに基づいてセグメント化されています。メガデータセンター - ラック数が9,000以上、またはレイズドフロアスペース(RFS)が225,001平方フィート以上;超大規模データセンター - ラック数が3,001~9,000、またはRFSが75,001~225,000平方フィート;大規模データセンター - ラック数が801~3,000、またはRFSが20,001~75,000平方フィート;中規模データセンター - ラック数が201~800、またはRFSが5,001~20,000平方フィート;小規模データセンター - ラック数が200以下、またはRFSが5,000平方フィート以下。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはインフラの冗長機器の性能に基づいて4つのティアに分類されています。このセグメントでは、データセンターはティア1、ティア2、ティア3、およびティア4にセグメント化されています。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリに分類されています。分類は潜在的な顧客にリースアウトされるITロードの量に基づいています。リテールコロケーションサービスのリース容量は250 kW未満;ホールセールコロケーションサービスのリース容量は251 kW~4 MW;ハイパースケールコロケーションサービスのリース容量は4 MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディア・エンターテインメント、Eコマース、通信、製造業が調査された市場における主要なエンドコンシューマーです。範囲にはエンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却、電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| アブソープション率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100 MWのデータセンターが75 MWをリースアウトしている場合、アブソープション率は75%となります。稼働率およびリースアウト容量とも呼ばれます。 |

| レイズドフロアスペース | 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構成は適切な配線と冷却インフラの整備を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| アイル(通路) | ラックの列間の開放スペースです。この開放スペースはサーバールーム内の最適温度(20~25℃)を維持するために重要です。サーバールーム内には主にホットアイルとコールドアイルの2つのアイルがあります。 |

| コールドアイル | ラックの前面がアイルに面している通路です。ここでは冷気がアイルに送り込まれ、ラックの前面に入り温度を維持します。 |

| ホットアイル | ラックの背面がアイルに面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運用に稼働時間が重要なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)/(IT機器総エネルギー消費量)で算出されます。PUEが1.2~1.5のデータセンターは非常に高効率とみなされ、PUEが2を超えるデータセンターは非常に低効率とみなされます。 |

| 冗長性 | 停電や機器故障の際にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | ユーティリティ電源供給と直列に接続され、バッテリーにエネルギーを蓄積し、ユーティリティ電源が遮断された場合でもIT機器への供給が継続されるようにする装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、停電を防いで中断のない電力供給を確保します。データセンター施設はディーゼル発電機を備えており、一般的に施設内に48時間分のディーゼル燃料が蓄えられています。 |

| N+1 | 「N プラスワン」と呼ばれ、故障による停止を避けるために利用可能な追加機器の構成を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| インロー冷却 | 行内のラック間に設置される冷却設計システムで、ホットアイルから温かい空気を引き込み、コールドアイルに冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持する準備状況を決定します。データセンターは、非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(ユーティリティ電力グリッドから)を持つ場合にティア1データセンターに分類されます。ティア1データセンターは99.67%の稼働率と年間28.8時間未満のダウンタイムを持ちます。 |

| ティア2 | データセンターは、冗長電力・冷却コンポーネント(N+1)および単一の非冗長配電システムを持つ場合にティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターは99.74%の稼働率と年間22時間未満のダウンタイムを持ちます。 |

| ティア3 | 冗長電力・冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な障害に対して耐性があります。ティア3データセンターは99.98%の稼働率と年間1.6時間未満のダウンタイムを持ちます。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源供給され、あらゆる障害に対してフォールトトレラントであり、中断のない運用を確保します。ティア4データセンターは99.74%の稼働率と年間26.3分未満のダウンタイムを持ちます。 |

| 小規模データセンター | フロアスペースが5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | フロアスペースが5,001~20,000平方フィート、または設置可能なラック数が201~800のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | フロアスペースが20,001~75,000平方フィート、または設置可能なラック数が801~3,000のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | フロアスペースが75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | フロアスペースが225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250 kW以下の顧客を指します。これらのサービスは主に中小企業(SME)が利用します。 |

| ホールセールコロケーション | 容量要件が250 kW~4 MWの顧客を指します。これらのサービスは主に中規模から大規模企業が利用します。 |

| ハイパースケールコロケーション | 容量要件が4 MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、およびOTTプレーヤー(Netflix、Hulu、HBO+など)から生まれます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 全国に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続で結んでいます。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが月間に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅・商業用途の両方に使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルは2か所以上の着陸点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルはある地点から別の地点へ毎秒100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭、石油・ガスが発電の主要エネルギー源であるため、この電力の消費が炭素排出に寄与します。データセンターオペレーターは施設内で発生するカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査された市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。回答者は調査された市場の全体像を生成するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム