中東データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

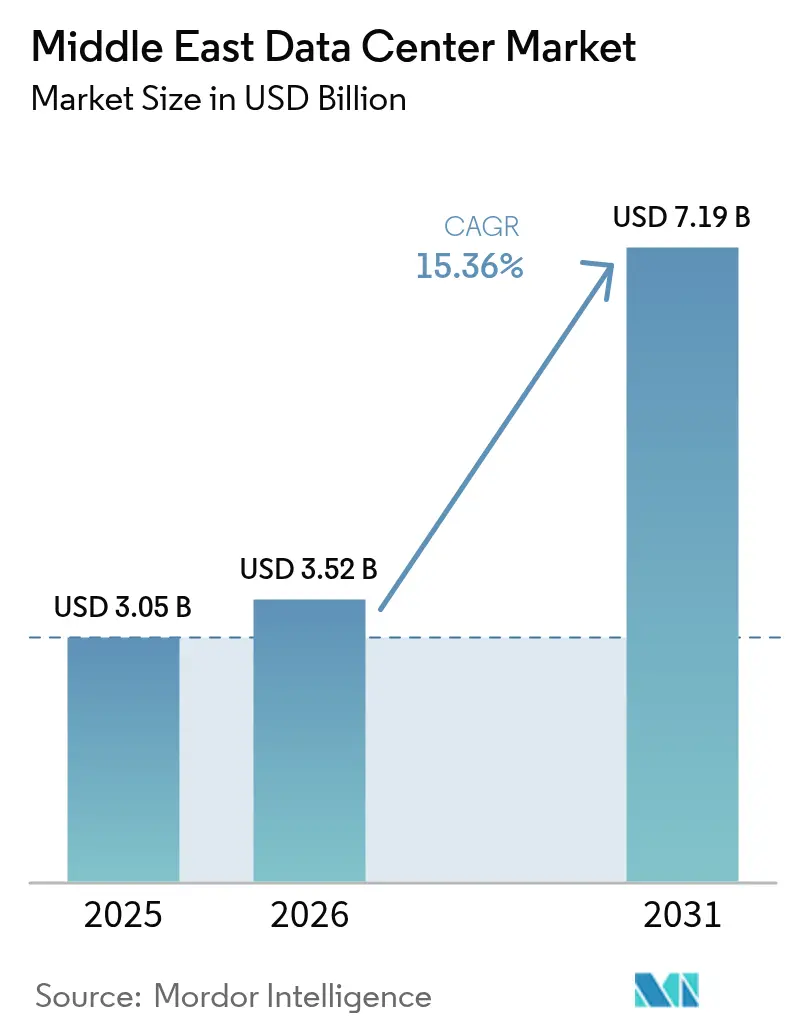

| 基準年の市場規模 (2025) | 3.05 十億米ドル |

| 市場規模 (2026) | 3.52 十億米ドル |

| 市場規模 (2031) | 7.19 十億米ドル |

| 成長率 (2026 - 2031) | 15.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東データセンター市場分析

中東データセンター市場規模は、2025年の30億5,000万米ドルから2026年には35億2,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)15.36%で2031年までに71億9,000万米ドルに達すると予測されています。導入済みベースの観点では、市場は2025年の1,820メガワットから2030年には2,840メガワットに成長し、2025年から2030年の予測期間において年平均成長率(CAGR)9.23%を記録する見込みです。市場セグメントシェアおよび推計はMW単位で算出・報告されています。強固な政府系ファンドによる資金調達、ハイパースケール容量に関する義務付け、密度の高い海底ケーブルの陸揚げ地点、そしてクラウドファーストを支援する規制が組み合わさり、従来の建設サイクルを短縮し稼働率を向上させるペースで、地域への資本と人材の誘致を促進しています。サウジアラビアのHUMAINやアラブ首長国連邦とフランスのAI協定などの政府系プログラムが、GPU密集型ホールへの確実なアンカー需要を創出する一方、油田廃ガスの発電利用パイロット事業は、欧州やアジアの一部に対して地域のコスト優位性を拡大し得る構造的に低いエネルギーコストを示唆しています。土地および電力管理と液体冷却の技術力を組み合わせる事業者は、他地域での容量不足に備えたヘッジを急ぐハイパースケーラーから長期契約を獲得しています。国内の有力企業、グローバルなコロケーションブランド、エネルギー大手がリヤド、アブダビ、テルアビブの用地をめぐって競合するなか、競争圧力が高まり土地価格を押し上げているものの、クロスボーダーの拠点間ファイバー整備を加速させ、国境を越えたワークロードの可搬性を向上させています。

主要レポートの要点

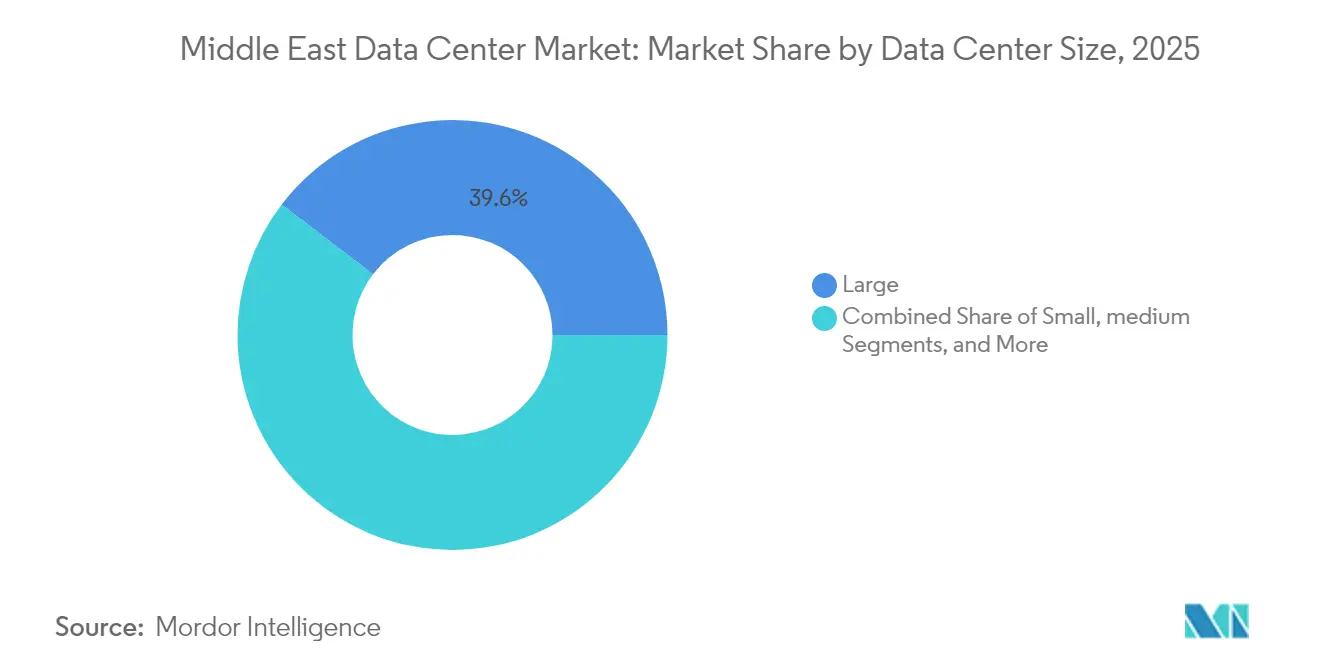

- データセンター規模別では、大型施設が2025年の中東データセンター市場において39.62%のシェアを占めました。一方、超大型キャンパスは2031年にかけて年平均成長率(CAGR)16.69%で成長すると見込まれています。

- ティア標準別では、ティア3インフラが2025年の中東データセンター市場シェアの67.05%を占め、ティア4は年平均成長率(CAGR)16.55%で成長すると予測されています。

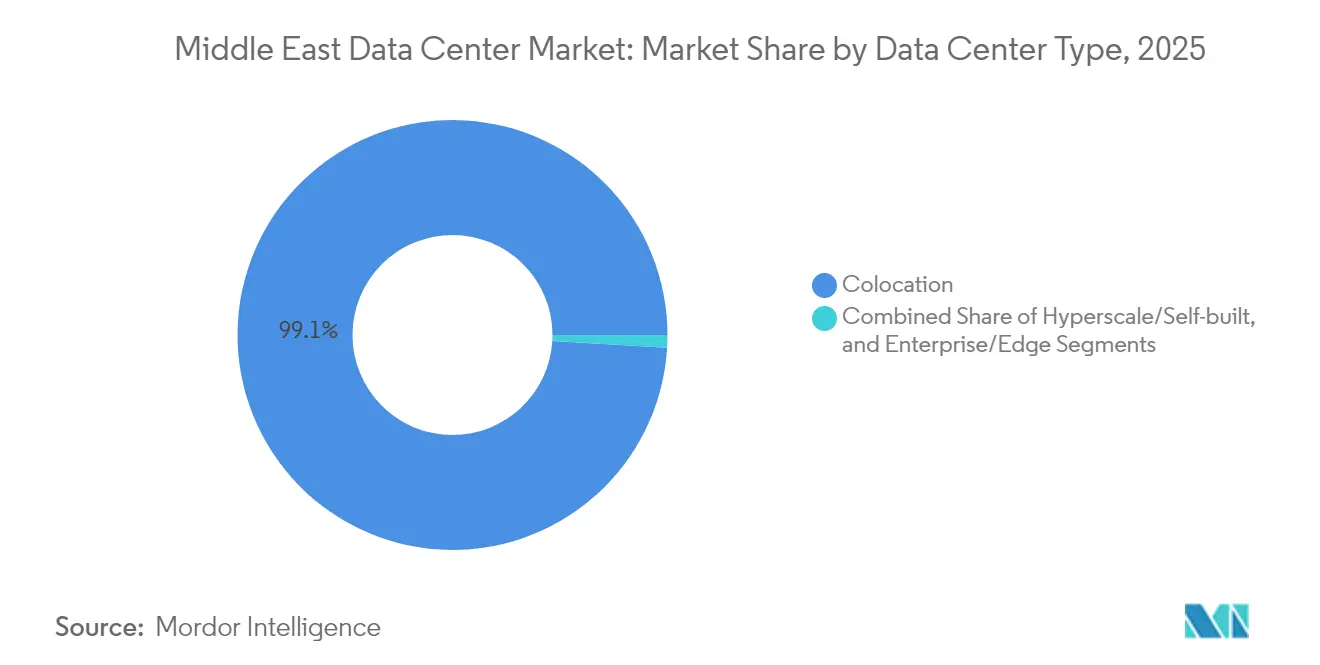

- データセンタータイプ別では、コロケーションモデルが2025年の導入済み容量の99.05%を占め、エッジ展開は年平均成長率(CAGR)16.41%で拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年の需要の55.10%を担い、銀行・金融サービス・保険のワークロードが年平均成長率(CAGR)17.29%で最も急速に成長しています。

- 国別では、イスラエルが2025年に46.52%のシェアで首位に立ち、アラブ首長国連邦が2031年にかけて年平均成長率(CAGR)16.77%で最高成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファースト国家政策の急速な普及 | +3.2% | サウジアラビア、アラブ首長国連邦、カタールおよびバーレーンへの波及 | 中期(2〜4年) |

| 政府支援によるハイパースケール容量目標 | +2.8% | サウジアラビアおよびアラブ首長国連邦が中核、地域全体への恩恵 | 長期(4年以上) |

| 政府系AIファンドの急増 | +2.1% | サウジアラビアが主、アラブ首長国連邦が副 | 中期(2〜4年) |

| 海底ケーブルの高密度化 | +1.9% | ドバイ、リヤド、テルアビブ | 長期(4年以上) |

| 油田廃ガス電力の活用 | +1.4% | クウェート、サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| イスラエルからのAI最適化液体冷却技術の輸出 | +1.0% | イスラエルから湾岸協力会議市場へ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サウジアラビアおよびアラブ首長国連邦におけるクラウドファースト国家政策の急速な普及

拘束力のあるクラウドファースト義務付けにより、省庁および国営企業は一般的なコスト最適化を考慮しないタイムラインでワークロードを移行することが義務づけられており、[1]Michael Chrysostomou, Nicholas Christofides, and Stelios Ioannou, "Turning Weakness into Strength - A Feasibility Analysis and Comparison of Data-Center Deployment in Hot and Cold Climates," Solar Energy Advances, sciencedirect.com事実上、景気循環による低迷から開発者を守る需要の底を形成しています。これらの指令はまた、厳格なデータ主権条項を組み込み、プレミアム価格を設定できる政府系クラウドゾーンを促進しています。コンプライアンスが公共部門の契約を受注するための条件となっているため、外国のクラウドプロバイダーは認可を受けた地域の事業者とパートナーシップを結ばなければならず、国内での価値獲得が強化され、現地労働力へのスキル移転が加速しています。

2030年までに1.3ギガワット超を目標とする政府支援のハイパースケール容量目標

Saudi Telecom CompanyのCenter3が目標とする1ギガワットのロードマップ、アンカーテナンシーの保証、そして多くの場合電力購入協定における優遇措置のバンドル提供などの主力プログラムは、[2]サウジ・テレコム・カンパニー「アニュアル・レポート2024」stc.comリスクプレミアムを低下させ、開発タイムラインを18〜24ヶ月に短縮しています。政府系融資により、通常の引き合い契約の確保に奔走する必要がなくなり、純粋な商業市場では資金調達が困難であるような複数キャンパスの同時立ち上げが可能となっています。初期段階での供給過剰により生じる状況は、欧州とアジア間で低遅延の冗長性を求める国際ハイパースケーラーの参入障壁をさらに低下させています。

政府系AIファンドの急増

サウジアラビアの1,000億米ドル規模のHUMAINプログラムおよびアラブ首長国連邦とフランスのAIコリドーは、100キロワット以上の定格ラックへの即時需要を創出し、事業者を液浸冷却および二相液体冷却トポロジーへの移行に向かわせており、ラック経済効率を最大30%向上させています。これらのプログラムは政府保証を伴うため、施設オーナーはGPUクラスター需要が具現化することを確信して1メガワットあたりより高い資本集約度を正当化することができます。

地域間相互接続性を高める海底ケーブルの高密度化

2アフリカおよびサウジビジョンケーブルなどのケーブルシステムにより、ジェッダ、ドバイ、テルアビブ全体にわたる陸揚げ地点が増加し、欧州への往復遅延が80ミリ秒以下に短縮され、中東のサイトが混雑した地中海ルートの代替ノードとして機能することが可能となっています。広域メッシュにより接続されたすべての追加データセンターホールの限界価値が高まり、容量増強と接続性向上の好循環が生まれています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候に起因する冷却設備運営費(OPEX)の上昇 | -1.8% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 認定データセンターエンジニアの不足 | -1.2% | 湾岸協力会議およびイスラエル、特にアラブ首長国連邦とサウジアラビアで深刻 | 中期(2〜4年) |

| 液化天然ガス連動電力料金の変動 | -0.9% | アラブ首長国連邦およびカタール | 短期(2年以内) |

| 保険における地政学的サイバーリスクプレミアム | -0.7% | イスラエル、アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候に起因する冷却設備運営費(OPEX)の上昇

砂漠地帯の外気温度により、年間電力使用効率(PUE)が温帯地域の施設と比較して3〜5%上昇し、事業者はGPUラックを仕様範囲内に維持するために大型冷水プラントの整備や液体冷却の導入を余儀なくされています。[3]Uptime Institute, "Cooling Systems Survey 2025:DLC の採用は依然として緩慢かつ着実」、Uptime Institute。 AIクラスターは熱負荷をさらに悪化させ、水不足に関する規制により蒸発式冷却システムの使用が制限され、新規参入者による価格圧力が高まるまさにその時に、電動チラーへの依存度が高まり運営コストが増大しています。

認定データセンターエンジニアの不足

高密度電力配電、液浸冷却メンテナンス、およびAIインフラ管理に関する地域の人材プールは依然として浅い状況です。グローバルベンダーは、リヤドおよびアブダビでの熟練スタッフに対して、フランクフルトやアムステルダムと比較して15〜25%の賃金プレミアムを報告しています。国産化政策は、法的に適合する採用対象者の範囲を狭めることで問題をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:超大型施設がハイパースケール需要を増幅

大型施設は導入済み容量の39.62%を占めており、これはエンタープライズの継続利用と減価償却が完了した資産によるものです。しかし、次世代キャンパスが稼働開始するにつれ、このシェアは低下していく見込みです。一方、政府系AIプログラムおよび50メガワット超の連続電力ブロックを必要とするハイパースケーラーによって推進される超大型キャンパスは、このセグメントで年平均成長率(CAGR)16.69%という最高の成長率を記録しました。2026年から2031年の間に、こうした超大型施設の建設により中東データセンター市場は規模が2倍以上になると予測されています。数百メガワット規模の系統接続を確保した事業者は、現在優先調達のステータスを享受しています。

この動きは、NEOMにある1.5ギガワットのネットゼロAIファクトリーでDataVoltなどの開発者に有利に働いており、政府系の計画立案が従来のコロケーションの段階的な建設論理を迂回している様子を示しています。メガおよび中型フォーマットは、国ごとの拠点が必要でありながら超大型フットプリントの経済合理性を吸収できない地域クラウドサービスにとって引き続き重要です。小型エッジノードは遅延に敏感なユースケースや規制上のデータ居住義務に対応し続けており、ハイパースケールとマイクロ展開の両方を同一の地域エコシステム内に組み合わせたバーベル型構造を確保しています。

ティア標準別:ティア4が台頭

ティア3施設は2025年の中東データセンター市場シェアの67.05%を占め、マルチテナントアプリケーションにおける信頼性のコスト効率の高い最適解としての地位を確認しました。しかし、ティア4はAIトレーニング、デジタル決済清算、および国家安全保障ワークロードがフォールトトレランスの水準を引き上げるなか、年平均成長率(CAGR)16.55%で進展しています。ティア4に割り当てられた中東データセンター市場規模は、重要インフラプロジェクトに対する政府の許認可迅速化に牽引され、今十年の終わりまでに3倍になると見込まれています。

地域の事業者はティア4への志向をアピールすることで長期的な信頼性を示しています。Etisalatのティア3ゴールド(運用持続性)などのUptime Institute認証は、地政学的リスクの認知を低下させる成熟した品質文化の浸透を示しています。しかし、ティア3とティア4の間における1メガワットあたりの設備投資(CAPEX)の差は、価格感応度の高いテナントが支配する第2階層都市においては依然として障壁となっています。開発者は、多くの場合同一サイト内でティア3とティア4のホールを組み合わせながら、地域の需要弾力性に応じた冗長性レベルの調整が求められます。

データセンタータイプ別:エッジの勢いとコロケーション規模の融合

コロケーションは2025年の導入済み容量の99.05%を維持し、運用費(OPEX)の柔軟性を好むエンタープライズにとってのデフォルトの調達モデルとなっています。それにもかかわらず、スマートシティ、モビリティ、および産業用モノのインターネット(IoT)プロジェクトがユーザーから20ミリ秒以内の場所にコンピューティングを押し進めるなか、エッジのシェアは年平均成長率(CAGR)16.41%で成長しています。アラブ首長国連邦の政府系モビリティクラウドなどのユースケースは、コロケーション経済だけでは用地を正当化できない物流ハブ内に特化されたエッジクラスターを設置しています。

ハイパースケールのセルフビルトは、ニッチながらコンテナ型DX冷却やダイレクト・トゥー・チップシステムに関する技術的議題を設定し、それが後にコロケーション事業者へと普及しています。防衛や銀行などのセクターでは完全スタック管理が資本負担を上回ることから、エンタープライズ所有サイトが引き続き存在します。これらの形態が共存することは、中東データセンター市場が単一の設計に収束しているのではなく、ワークロードの多様性に対応するために分化していることを示唆しています。

エンドユーザー産業別:銀行・金融サービス・保険がコアITを上回る成長

ITおよび通信は2025年の導入済み負荷の55.10%を占めましたが、銀行・金融サービス・保険はデジタルバンキングライセンス、即時決済インフラ、およびフィンテックサンドボックスに対する厳格な稼働時間要件に牽引されて年平均成長率(CAGR)17.29%を記録しています。その結果、銀行・金融サービス・保険のワークロードに割り当てられた中東データセンター市場規模は2031年までにほぼ2倍になると予測されています。サイバーレジリエンス監査およびデュアルサイト義務付けにより、銀行・金融サービス・保険のテナントはアナリティクスエンジンをサポートするティア4および液体冷却ラックに対してプレミアムを支払う意欲が高まっています。

政府プログラムは需要の構造的な第二の波を形成しており、省庁は政府系クラウドおよびデータローカライゼーション条項を遵守しなければなりません。電子商取引、メディアストリーミング、および新興のインダストリー4.0パイロット事業は引き続き10%台半ばの成長を続け、テナントミックスを拡大し、事業者にとっての単一顧客への集中リスクを低減しています。

地理的分析

イスラエルは2025年の地域導入済み容量の46.52%を占め、この地位は数十年にわたるサイバーセキュリティ研究開発、液浸冷却の早期採用、および強固なグローバルテック連携に基づいて構築されてきました。ZutaCoreなどの国内ベンダーは湾岸協力会議の事業者に冷却キットを輸出し、土地の利用可能性ではなく知的財産を活用して地域の設計に影響を与えています。テルアビブ周辺の密度の高いピアリングファブリックにより、ハイパースケーラーはイスラエルを欧州とインドの両方への低遅延接続点として活用することができ、その中心性を高めています。

アラブ首長国連邦は2031年にかけて年平均成長率(CAGR)16.77%で最も急速に成長する市場であり、系統間接続と商業的に魅力的な料金での再生可能エネルギー電力購入協定(PPA)を実現する政府系ウェルスファンドの資本によって推進されています。Khaznaだけでアラブ首長国連邦の運用容量の70%を管理し、ムンバイおよびマルセイユへのルートを短縮するフジャイラの海底ケーブル陸揚げを活用しながら、アブダビおよびドバイ内にホールを追加し続けています。300億〜500億ユーロ(約350億〜700億米ドル)規模のアラブ首長国連邦とフランスのAIコリドーなどの国境を越えた取り組みは、3大陸をカバーする中立的なコンピューティングハブとして機能するという国の野望を強化しています。

サウジアラビアは、高い上限成長ポテンシャルと政策支援を組み合わせています。1ギガワットのCenter3ロードマップはビジョン2030の目標に沿っており、廃ガス電力実証試験が進行中の産業地帯近くの土地供与インセンティブの恩恵を受けています。カタール、クウェート、およびバーレーンは、複数の法域にわたるレジリエンスを求めるエンタープライズの冗長性を提供し、しばしばLEEDプラチナの持続可能性認証や液化天然ガス連動料金ヘッジなどのニッチな提案に特化しています。

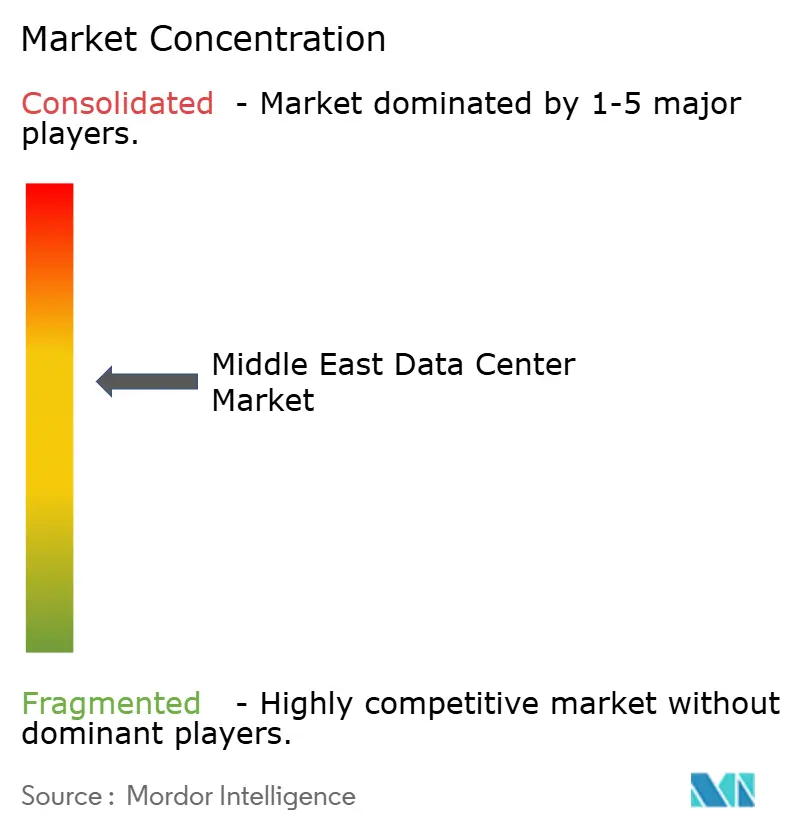

競争環境

市場は中程度の集中状態を維持しています。Khazna、stc Center3、MEEZAなどの国内有力企業が自国市場を支配しているものの、地域全体で優位に立つ単一のグループは存在しません。Digital RealtyやEquinixなどの国際ブランドは、真っ向からのグリーンフィールド競争よりも合弁事業やマネージドシェルモデルを好んでおり、地域パートナーの信頼性の価値を浮き彫りにしています。エネルギー大手は、フレアガスの収益化や自家消費型太陽光資産との共用設置の見通しに魅力を感じ、新規参入業者向けのコスト基盤を下げることで従来のコロケーションマージンを圧縮しうる破壊的プレイヤーとして台頭しています。

純粋な規模よりも技術差別化が主要な競争軸となりつつあります。ラックあたり100キロワットの液体冷却とAIクラスターオーケストレーションを習得した事業者は、基本的なフットプリントに対して20〜30%のプレミアムを請求することができます。認証(Uptime、LEED、ISO 27001)はすでに参入の基本条件となっており、顧客は現在、水使用効率やグリッド炭素係数などの持続可能性指標に注目しています。クロスボーダーファイバーの所有権も参入障壁の一つであり、リヤド、アブダビ、テルアビブ間で点灯済み容量をバンドル提供する企業は、より粘着性の高いマルチサイト契約を獲得し、帯域幅価格の裁定取引が可能です。

資本集約度の高さと人材不足に苦しむ第2階層のプロバイダーの間で統合が進む可能性が高いです。戦略的買収者としては、利回りを追求するプライベートエクイティ支援のプラットフォーム企業や、デジタルインフラの管理を通じて地政学的影響力を求める政府系ファンドが含まれます。ニッチプレイヤーは、エッジノード、政府系クラウドエンクレーブ、または改修型液体冷却サービスに特化することで生き残りを図るでしょう。

中東データセンター産業リーダー

Teraco Data Environments(Digital Realty)

Adgar Investments & Development Ltd.

Equinix, Inc

Khazna Data Centers LLC

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Microsoft(MSFT.O)とアブダビのG42が、アラブ首長国連邦において200メガワットのデータセンター拡張計画を発表しました。これはMicrosoftの湾岸地域への150億米ドル超の投資の一環です。G42の子会社であるKhazna Data Centersがプロジェクトを主導し、翌年末までに運用開始が見込まれています。

- 2025年8月:Center3は2030年までにサウジアラビアで1ギガワットのデータセンター容量に関する計画を発表しました。

- 2025年3月:Alfanarはサウジアラビアのデータセンターへの14億米ドルの投資を発表しました。

- 2025年2月:アブダビのADQおよびEnergy Capital Partnersが、米国のデータセンター電力プロジェクト向けに250億米ドルのビークルを設立しました。

中東データセンター市場レポートの範囲

| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケールまたはセルフビルト | ||

| エンタープライズまたはエッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| 銀行・金融サービス・保険(BFSI) |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| イスラエル |

| その他の中東地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティア標準別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケールまたはセルフビルト | ||

| エンタープライズまたはエッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー産業 | |||

| 国別 | サウジアラビア | ||

| アラブ首長国連邦 | |||

| イスラエル | |||

| その他の中東地域 | |||

市場の定義

- ITロード容量 - ITロード容量または導入済み容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器によって消費されるエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度賃貸されているかを示します。例えば、100MWのデータセンターが75MWを賃貸している場合、吸収率は75%となります。稼働率および賃貸済み容量とも呼ばれます。

- 嵩上げ床面積 - 床面の上に設けられた高架スペースを指します。元の床と高架床の間の空間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構成により、適切な配線および冷却インフラの確保が可能となります。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた嵩上げ床面積に基づいて区分されます。メガデータセンター:ラック数が9,000台超または嵩上げ床面積(RFS)が225,001平方フィート超;超大型データセンター:ラック数が3,001〜9,000台またはRFSが75,001〜225,000平方フィート;大型データセンター:ラック数が801〜3,000台またはRFSが20,001〜75,000平方フィート;中型データセンター:ラック数が201〜800台またはRFSが5,001〜20,000平方フィート;小型データセンター:ラック数が200台未満またはRFSが5,000平方フィート未満。

- ティアタイプ - Uptime Instituteによると、データセンターはデータセンターインフラの冗長機器の性能に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に区分されています。

- コロケーションタイプ - このセグメントは、リテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分けられます。分類は、潜在的な顧客に賃貸されるITロード量に基づいています。リテールコロケーションサービスの賃貸容量は250キロワット未満;ホールセールコロケーションサービスは251キロワット〜4MWの間;ハイパースケールコロケーションサービスは4MW超。

- エンドユーザー - データセンター市場はB2B形態で運営されています。銀行・金融サービス・保険(BFSI)、政府、クラウド事業者、メディアおよびエンターテインメント、電子商取引、通信、製造業が調査対象市場における主要なエンドユーザーです。本調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されたサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素は、データセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または導入済み容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器によって消費されるエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度賃貸されているかを示します。例えば、100MWのデータセンターが75MWを賃貸している場合、吸収率は75%となります。稼働率および賃貸済み容量とも呼ばれます。 |

| 嵩上げ床面積 | 床面の上に設けられた高架スペースを指します。元の床と高架床の間の空間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構成により、適切な配線および冷却インフラの確保が支援されます。平方フィートまたはメートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバールームにおける温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラックの列の間にある開放スペースを指します。この開放スペースは、サーバールーム内の最適温度(20〜25℃)を維持するために不可欠です。サーバールーム内には主に2つの通路があり、ホットアイルとコールドアイルがあります。 |

| コールドアイル | ラックの前面が通路に向いている通路です。ここでは、冷却空気が通路に送り込まれ、ラックの前面から入り込んで温度を維持します。 |

| ホットアイル | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散された熱がコンピュータールームエアコンディショナー(CRAC)の排気口に向けて導かれます。 |

| クリティカルロード | データセンターの運用においてアップタイムが重要なサーバーおよびその他のコンピュータ機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。計算式:(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)。なお、電力使用効率(PUE)が1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器障害が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(無停電電源装置(UPS)、発電機、コンピュータールームエアコンディショナー(CRAC))を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源に直列に接続され、商用電源が遮断された場合でもIT機器への供給が途切れないようにバッテリーにエネルギーを蓄える装置です。無停電電源装置(UPS)は主にIT機器のみをサポートします。 |

| 発電機 | 無停電電源装置(UPS)と同様に、発電機はダウンタイムを回避するための継続的な電力供給を確保するためにデータセンターに設置されます。データセンター施設にはディーゼル発電機が備えられており、一般的に中断を防ぐために施設内に48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害が発生した場合のダウンタイムを回避するために利用可能な追加機器の設定を示します。4つのコンポーネントに対して1つの追加ユニットが存在する場合、データセンターはN+1とみなされます。例えば、データセンターに4台の無停電電源装置(UPS)がある場合、N+1を達成するにはさらに1台のUPSが必要となります。 |

| 2N | 完全冗長設計を指し、2つの独立した電力配電システムが導入されています。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| インロー冷却 | 列内のラックの間に設置された冷却設計システムで、ホットアイルから温かい空気を吸引し、コールドアイルに冷たい空気を供給することで温度を維持します。 |

| ティア1 | ティア分類は、データセンターがデータセンター運用を維持するための準備状況を決定します。非冗長(N)電力コンポーネント(無停電電源装置(UPS)、発電機)、冷却コンポーネント、および電力配電システム(商用電力系統から)を持つデータセンターはティア1データセンターに分類されます。ティア1データセンターのアップタイムは99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つデータセンターはティア2データセンターに分類されます。冗長コンポーネントには、追加の発電機、無停電電源装置(UPS)、チラー、排熱機器、および燃料タンクが含まれます。ティア2データセンターのアップタイムは99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。施設は計画的な(施設メンテナンス)および計画外の(停電、冷却障害)中断に対して耐性を持ちます。ティア3データセンターのアップタイムは99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは、複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源供給となっており、障害発生時でも耐障害性があり、継続的な運用が確保されます。ティア4データセンターのアップタイムは99.74%、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小型データセンターに分類されます。 |

| 中型データセンター | 床面積が5,001〜20,000平方フィートの間、または設置可能なラック数が201〜800台の間のデータセンターは中型データセンターに分類されます。 |

| 大型データセンター | 床面積が20,001〜75,000平方フィートの間、または設置可能なラック数が801〜3,000台の間のデータセンターは大型データセンターに分類されます。 |

| 超大型データセンター | 床面積が75,001〜225,000平方フィートの間、または設置可能なラック数が3,001〜9,000台の間のデータセンターは超大型データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250キロワット以下のお客様を指します。これらのサービスは主に中小企業(SME)に選ばれています。 |

| ホールセールコロケーション | 容量要件が250キロワット〜4MWの間のお客様を指します。これらのサービスは主に中規模から大規模の企業に選ばれています。 |

| ハイパースケールコロケーション | 容量要件が4MW超のお客様を指します。ハイパースケールの需要は主に大規模クラウドプレイヤー、IT企業、銀行・金融サービス・保険(BFSI)、およびOTTプレイヤー(Netflix、Hulu、HBO+など)から発生します。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 高速インターネット接続で農村部と都市部を結ぶ、国全体に敷設された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | 1ヶ月間のスマートフォンユーザー1人あたりの平均データ消費量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて供給されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されています。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信およびインターネット接続が確立されます。これらのケーブルは1点から別の1点へ毎秒100〜200テラビット(Tbps)を伝送することができます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素排出量の指標です。石炭および石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンター事業者は、施設から発生するカーボンフットプリントを抑制するために再生可能エネルギー源の導入を進めています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目価格で行います。価格にインフレは含まれず、各国における平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証および確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの見解は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、さまざまな階層および部門にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム