トルコ データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 316.70 メガワット |

| 市場取引高 (2026) | 471.39 メガワット |

| 市場取引高 (2031) | 525.99 メガワット |

| 成長率 (2026 - 2031) | 2.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ データセンター市場分析

トルコ データセンター市場規模は2025年に設置済みITロード66MWに達し、2030年までに140MWへ拡大する見通しで、同期間にわたり16.23%のCAGRを示します。この急速な規模拡大は、欧州・中東・アジアを結ぶデジタル相互接続の橋頭堡としてのトルコの役割を反映しており、個人データ保護法(KVKK)や2025年向けに計上された462億米ドルの公共デジタルインフラ予算といった強力な規制上の誘因と相まっています。グローバルなハイパースケーラーは新たな資本を投入し、地域の通信グループはバックボーンネットワークの近代化を進め、テクノロジーフリーゾーン内の税制優遇措置が新規建設の投資回収期間を短縮しています。OTT動画の急増、競技モバイルゲームリーグ、プライベート5G展開により稼働率は71%に達する一方、エネルギー効率改修により2025年4月の電力料金25%値上げにもかかわらず平均電力使用効率(PUE)は1.3未満に維持されています。競争環境は海外勢の参入によって再編されており、Equinixによる2024年6月の9,300万米ドルのイスタンブール買収はその最も顕著な事例であり、Turkcellなどの国内通信事業者は依然として最大規模施設へのキャリアニュートラル光ファイバーペアの過半数を掌握しています。

主要レポートのポイント

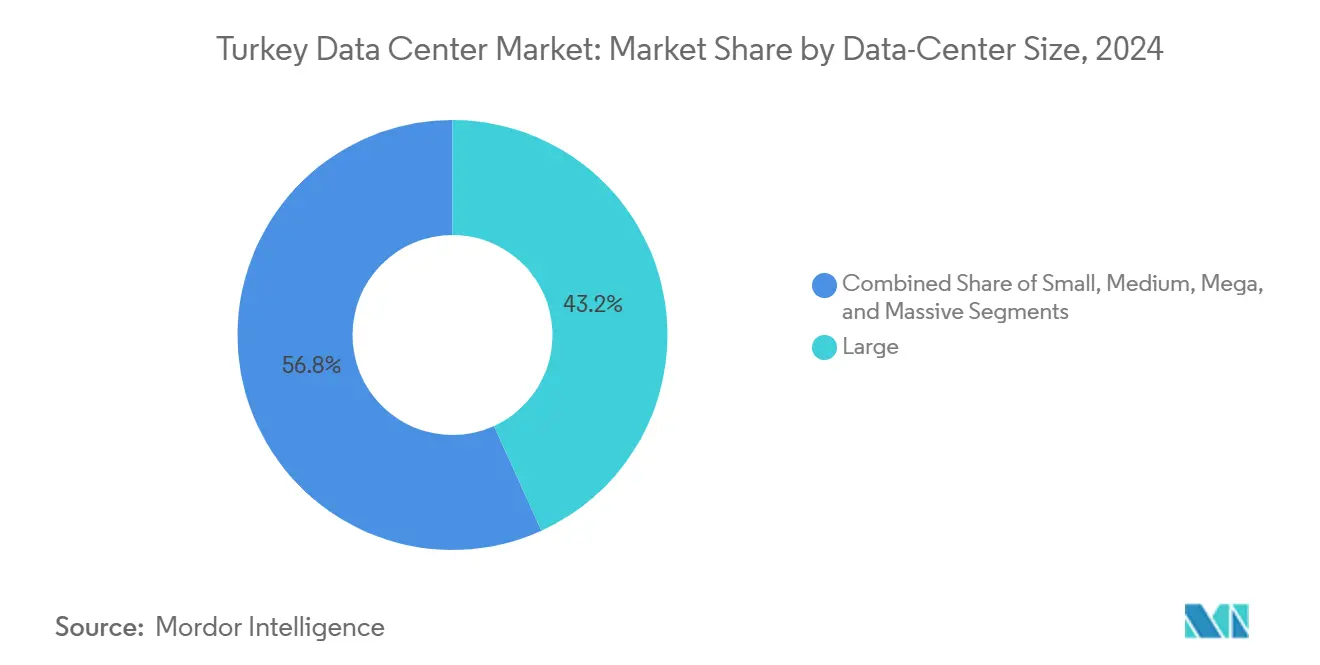

- データセンター規模別では、大規模データセンターが2024年のトルコ データセンター市場シェアの43.2%を占め、メガ施設セグメントは2030年までに17.5%のCAGRで最高成長率を記録する見込みです。

- ティア標準別では、ティアIIIインフラが2024年のトルコ データセンター市場規模の57%を占め、事業者が地震リスクに対してサイトを強化するにつれ、ティアIVが18.2%のCAGRで将来の成長をリードします。

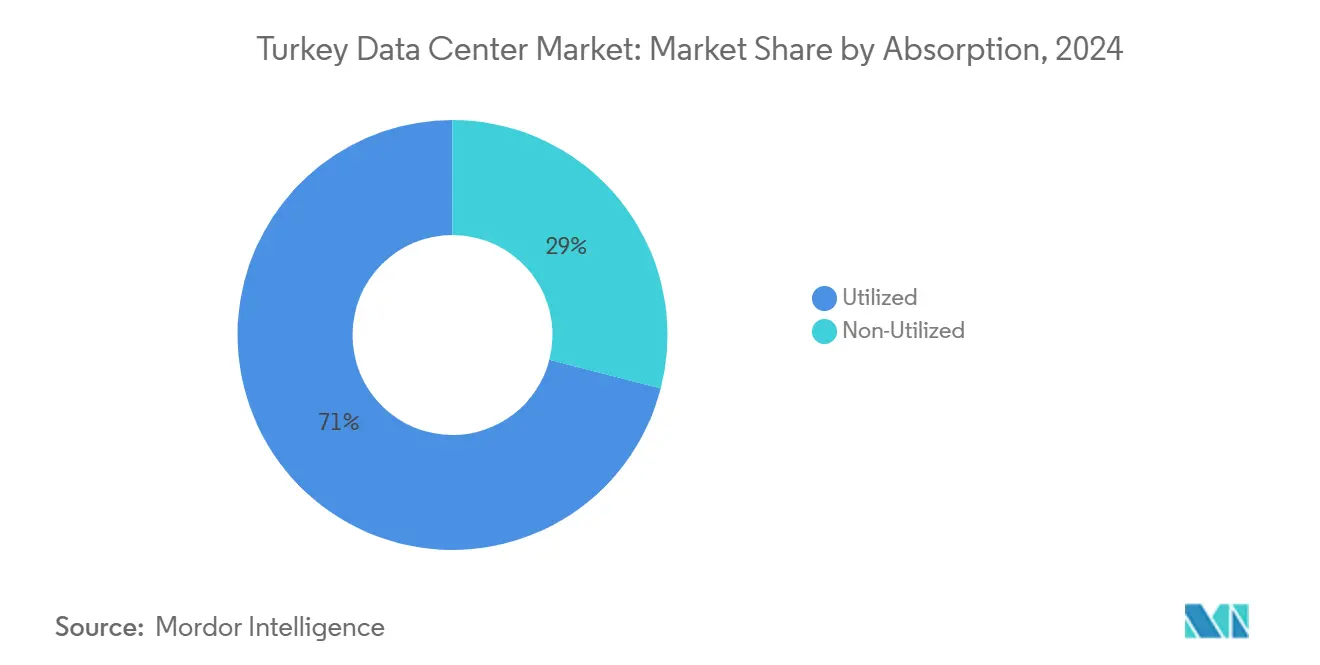

- 吸収率別では、利用済み容量が2024年の現在の供給量の71%を占め、この吸収水準は13.8%のCAGRで拡大する見込みであり、持続的な根本的需要の勢いを示しています。

- ホットスポット別では、イスタンブールが2024年のトルコ データセンター市場の78%を占め、イズミルは16.9%のCAGRで前進しており、2030年までに最も成長の速いホットスポットになる軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トルコ データセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OTTストリーミング、ゲーム、モバイルデータ消費の急増 | +3.20% | 国内全体、イスタンブールおよびイズミルに集中 | 短期(2年以内) |

| 政府「デジタル・テュルキエ2024-2028」プログラム | +2.80% | 優先地域を有する全国規模 | 中期(2〜4年) |

| ハイパースケールクラウドプラットフォームの参入と拡大 | +4.10% | イスタンブール、イズミル、一部の二次都市 | 中期(2〜4年) |

| KVKKローカライゼーション義務 | +2.50% | 全国 | 長期(4年以上) |

| 大陸横断海底ケーブル回廊 | +1.90% | イスタンブールおよびチャナッカレ | 長期(4年以上) |

| テクノロジーフリーゾーンにおける税制優遇措置 | +1.80% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OTTストリーミング、ゲーム、モバイルデータ消費の急増

接続デバイス数は2024年に前年比13%増の188億台に達し、近接したコンピューティング容量によってのみ対応可能な帯域幅のピークを生み出しています。[1]Timur Sırt、「接続されたIoTデバイスの増加が経済成長を促進する」、Daily Sabah、dailysabah.com そのため、リアルタイムゲームプレイのコンテンツ配信レイテンシを20ミリ秒未満に抑えるべく、エッジノードクラスターがイスタンブールおよびイズミルのマルチテナントデータセンター内に組み込まれています。2025年3月のULAK-TURKSATプライベートネットワーク協定によって加速された国内5Gロールアウトは、無線バックホールリンクを飽和させ、トラフィックバーストをローカルキャッシュへと押し込んでいます。クラウドプロバイダーは、AIベースのレコメンデーションエンジン向けに予約電力を確保するため、通電の数ヶ月前にホール全体を事前リースするという対応を取っています。消費ブームはまた、増大する電力密度を抑制するためのイマージョン冷却およびモジュール式UPSシステムへの投資を促進しています。これらの技術的アップグレードにより、トルコ データセンター市場は三大陸にサービスを提供する戦略的エッジメディアハブとしての地位を強固にしています。

政府「デジタル・テュルキエ2024-2028」デジタルトランスフォーメーション・アジェンダ

2025年公共投資プログラム内の163億米ドルの支出は、光ファイバー・ツー・ザ・ホームカバレッジおよびソブリンクラウド導入に関する具体的なマイルストーンを設定し、通信インフラを対象としています。[2]トルコ共和国、「テュルキエは2025年の公共投資に462億米ドルを配分」、invest.gov.tr 国家AI戦略は、2025年までにAIのGDP貢献度を5%に引き上げ、5万人の熟練雇用を創出することを目指しています。調達ガイドラインはすでに国内ホスティングのワークロードへの優先を規定しており、地方自治体および中央政府機関がオフショアデータプールからティアIIIおよびティアIVサイトへのアーカイブ移行を推進しています。2025年サイバーセキュリティ法第7545号は最低コンプライアンスをISO 27001に加え独立したSOC監視まで引き上げ、銀行や公益事業者がトルコ施設での複数年コロケーション契約を締結するよう促しています。一方、ブルサ、コンヤ、ガジアンテップのスマートシティパイロットは、センサーからAIへのフィードバックループを短縮するために地域マイクロデータセンターを必要とし、それによって新たな容量を二次地方都市へと分散させています。これらの措置は総体として、政策の青写真を目に見えるラック需要へと転換しています。

ハイパースケールクラウドプラットフォームの参入と拡大

マイクロソフト、グーグル、G42のKhazna Data Centersはそれぞれ、コーカサス、レバント、南欧への越境レイテンシ優位性を理由に、トルコを近期サイトロードマップに組み込んでいます。EquinixのIS2キャンパスは22MWまで拡張され、MedNautilusおよびBlueMedケーブルシステムに直接接続し、フランクフルト、テルアビブ、ドバイへの50ミリ秒未満の往復通信を実現します。ハイパースケール設計テンプレートは、ホットアイル封じ込め、バックボーンリチウムイオンバッテリーUPS列、100Gbitクロスコネクトファブリックを含め、トルコ データセンター市場における基準フィットアウト水準を引き上げています。国内事業者は、高密度ラック向けの天井高クリアランスを拡大し、料金上昇に対するヘッジとなる再生可能エネルギーPPAを交渉することで対応しています。エンタープライズ顧客は、単一屋根下に収容されたマルチクラウドオンランプの恩恵を受け、移行スケジュールを短縮しデータ転送コストを最小化しています。その結果、ハイパースケール活動は現在、マルマラ海岸線およびイズミルの工業地区における卸売用地価格に影響を与えています。

KVKKローカライゼーション義務

2024年後半に採択された改正により、越境データ転送の適用除外が厳格化され、トルコ人日次ユーザー数が100万人を超えるプラットフォームは個人情報を国内で処理・保存することが義務付けられました。金融サービス、医療、重要インフラの事業者は現在、認定されたトルコ施設によってのみ満たすことができる厳格な居住条項に直面しています。個人データ保護局の2025年ガイドラインは拘束的企業準則を優先しつつも、現地での一次処理を要求しており、多国籍企業は地震帯外のティアIVビル内の連続したラックをリースするよう促されています。コンプライアンス監査は論理的分離だけでなく物理的場所も考慮するため、国内に根ざした災害復旧フットプリントの採用が加速しています。ローカライゼーション規則の恒久性は非循環的な需要の底を確立し、トルコ データセンター市場を外部のマクロ経済的変動から保護しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力料金の上昇とリラの変動性 | –2.1% | 全国;エネルギー集約型事業への影響が最大 | 短期(2年以内) |

| 地震帯の工学設計と保険料 | –1.4% | イスタンブールおよびその他の高地震リスク地域 | 中期(2〜4年) |

| イスタンブール以外のティアIV認定施設の不足 | -1.20% | 中部および東部トルコ | 中期(2〜4年) |

| TEİAŞ系統連系入札の積滞遅延 | -1.00% | 全国;特に新規ハイパースケール開発に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力料金の上昇とリラの変動性

2025年4月の電力料金25%値上げは、高稼働キャンパスでは電力支出が運営コストの35%を定常的に超えるため、EBITDAマージンを脅かしています。トルコリラで請求しながらUSDまたはEURで機器を調達する事業者は、フィットアウトサイクル中に拡大した為替ミスマッチに直面しています。風力・太陽光発電所に紐付けられたPPAは現在、通貨および価格ヘッジとして機能していますが、必要な複数年のコミットメント量を負担できるのは大手既存事業者のみです。小規模参入者は、3年間の固定コロケーション契約に縛られた顧客にコスト上昇を転嫁することに苦慮しており、トルコ データセンター産業内の統合圧力が高まっています。

地震帯の工学設計と保険料

イスタンブールの確率論的ハザードモデルは、今後10年以内にマグニチュード7.33のシナリオが起こりうると推定しており、金融機関はより高い債務返済カバレッジクッションを追加し、保険会社はティアIIIビルの免責額を引き上げることを余儀なくされています。[3]Business Standard、「イスタンブール、次の地震が大規模になることを懸念」、business-standard.com ベースアイソレーターを組み込んだティアIVコンクリートコア設計は、グリーンフィールドのティアIIIシェルと比較して設備投資を15〜25%増加させます。一部の企業テナントは現在、主要展開先としてイズミルやテキルダーなどの断層線外の場所を指定しており、イスタンブールの自動的なサイト選定優位性を侵食しています。保険会社が地震レッドゾーン内の重要インフラカバレッジの限度を厳格化するにつれ、事業を進めるプロジェクトはより長い開発期間とより高いコンティンジェンシー予算を確保しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケールの勢いが容量ミックスを再形成

大規模カテゴリーのトルコ データセンター市場規模は2024年に28MWとなり、設置済み総ロードの43.2%を占め、コスト最適化されたコロケーションスイートに対する企業需要を裏付けています。メガ施設が占めるトルコ データセンター市場シェアはまだ控えめですが、2030年までの17.5%のCAGRにより、国は液体冷却マニホールドを備えた10MWブロックを優先するデュアルキャンパスモデルへと移行するでしょう。

メガビルドは通常、マルマラ海岸線沿いの10ヘクタールの区画に立地し、ユーラシアトンネル光ファイバーリングへの近接性の恩恵を受けながら段階的な容量追加を可能にしています。ハイパースケールアンカーはこうしたサイトの70〜80%を事前コミットすることが増えており、エンタープライズ向け「クラウド隣接」ケージのホワイトスペースは限られています。40MWを超えるマッシブキャンパスは依然として野心的ですが、2027年にイズミルのケーブルステーションクラスターが稼働すれば実現可能な経済的ポテンシャルを持ちます。一方、小規模・中規模施設は、小売、製造、通信基地局集約ノード向けのエッジ分析ワークロードに特化することで回復力を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティア標準別:レジリエンスが市場差別化要因に

ティアIIIは2024年のトルコ データセンター市場規模の57%のシェアを維持しましたが、規制産業がティアIVの冗長性を求めるにつれ、その成長は頭打ちになりつつあります。ティアIVの18.2%のCAGRは、2030年までに新規ホワイトスペースの少なくとも3分の1が同時保守可能な電力経路、自律型消火セグメント、構造的ベースアイソレーションを組み込むことを意味します。

耐震基準がこのプレミアム化を牽引しています。金融機関は、99.995%の可用性を約束するビルにホットスタンバイコアをホストすることが義務付けられており、この閾値を満たすのはティアIVのみです。2025年サイバーセキュリティ法はさらに、重要サービスの事業者に対し、異なる変電所から供給される別々の系統フィードにわたるリアルタイムレプリケーションの維持を義務付けており、これもティアIVトポロジーの特徴です。ティアIおよびティアIIのフットプリントは、コストが稼働時間を上回るエッジユースケースで存続していますが、ハイパースケールフットプリントが調達パイプラインを支配するにつれ、その集計ロードシェアは低下しています。

吸収率別:稼働率が均衡した需給を示す

利用済み容量は2024年に利用可能電力の71%に達し、36の商業施設にわたる47MWの稼働機器を包含しています。この割合は、既存キャンパスが光ファイバークロスコネクトの稼働後に急速に埋まる拡張ベイを確保しているため、2030年までに最大79%まで上昇する見込みです。未利用容量は、ハイパースケーラーが事前建設済みのシェルアンドコアブロック内にモジュールを接続するための余地を提供するため、依然として不可欠です。

利用済みバケット内では、クラウドプロバイダーが通常1MWの連続スイートを要求するため、卸売リースが増分テイクアップの半分以上を占めています。リテールコロケーションは、イスタンブールのキャリアホテル内のキャリア間ミートミールームにより、依然として価格プレミアムを維持しています。セクター別では、BFSIクライアントが規制上の理由から暗号化トラフィックをアンカラにバックホールし、メディアおよびゲーム企業は海底出口ポイントを活用するためにキャッシュアプライアンスをイズミルに向けています。このセグメンテーションバランスはトルコ データセンター市場に安定化効果をもたらし、施設事業者を特定の単一業種内の循環的ショックから保護しています。

ホットスポット別:地理的分散が勢いを増す

イスタンブールは2024年に集計MVAトランス容量の78%を占め、国の相互接続の中心都市としての役割を事実上確固たるものにしました。しかし、欧州側地区における電力網の混雑と地震保険料が、イズミルへの構造的シフトを触媒しています。イズミルに紐付くトルコ データセンター市場規模は、2025年のVodafone-DAMACによる6MWモジュラーキャンパスの稼働に牽引され、2024年の5MWから2030年までに17MWへ増加する見込みです。

EXAインフラストラクチャーの1,850kmの陸上光ファイバールートはイズミルをソフィアおよびアテネへの400Gバックホールで接続し、ルートの多様性を高めています。アンカラ、ブルサ、ガジアンテップなどの二次都市は現在合計10MW未満をホストしていますが、産業クラスターの近くにマイクロデータセンターを設置することを目的とした実現可能性調査を実施しています。低い土地価格や涼しい周囲温度などのコスト優位性は、供給された1kWあたり40〜60ベーシスポイントのOPEX削減に転換できる可能性があります。長期的には、トルコ データセンター市場は単一都市クラスターからハブアンドスポークトポロジーへと進化することが期待されており、これは国の進行中の高速道路および高速鉄道拡張と並行しています。

地理的分析

イスタンブールの優位性は、マルセイユ、バーリ、アレクサンドリアへの直接光学的到達を供給するトリプル陸揚げ海底ケーブルホットスポット(イェニキョイ、トゥズラ、ペンディク)に根ざしています。同市の密集した銀行およびOTTクラスターは、ウムラニエおよびエセニュルトの旧来のキャリアホテル内でラックあたり平均15kWの密度を生み出しています。市の都市計画は現在、成長に対応するために二重154kV系統フィードを備えたアナトリア海岸線沿いの新たな工業ゾーン区画を割り当てていますが、耐震改修は依然として高コストの前提条件です。

イズミルの16.9%のCAGRは、低い地震リスクプロファイル、5〜10%低い土地コスト、および2027年までに稼働予定のBlueMed、メデューサ、アリアンナケーブルシステムへの近接性に支えられています。同市の港湾物流はコンテナ化されたプレハブモジュールの入荷輸送を簡素化し、ステージングスケジュールを数週間短縮します。税務当局はさらに、イズミルの指定フリーゾーン区画内に展開されたエネルギー節約型チラーに対する加速償却を承認しており、適格ビルドの実効法人税率を最大6パーセントポイント引き下げています。

トルコその他地域のノードは、国道プロジェクトにマッピングされた新たな光ファイバー敷設権に沿って広がっています。アンカラは省庁および防衛請負業者向けの規制データホスティングを担い、コジャエリの石油化学ベルトはKVKKに準拠するためにIoTテレメトリストレージをオンショアに移行しています。ブルサの自動車OEMは低レイテンシのデジタルツインプラットフォームを必要としており、これが産業組織化ゾーン内に設置されたコンテナ型データセンターを促進しています。累積的に、これらの地方展開はイスタンブール以外のロードシェアを2030年までに22%から35%近くに引き上げ、国家電力網に追加のレジリエンスをもたらし、マクロ経済的恩恵を分散させる可能性があります。

競争環境

トルコ データセンター市場は現在、設置済みITロード合計66MWの約20の商業施設で構成されています。単一の事業者が収益シェアの30%を超えることはなく、新規参入者の余地を残しつつも初期段階の統合ポテンシャルを示しています。Equinix、Telehouse、Khaznaなどの海外投資家はグローバルな設計・運営の専門知識をもたらし、キャリアニュートラリティとSLA透明性に対する顧客の期待を高めています。国内通信事業者のTurkcell、Türk Telekom、Vodafone Türkiyeは、全国光ファイバー制御と3,200万世帯にわたるラストマイルアクセスを通じて海外勢に対抗しています。

戦略的プレイブックはエネルギー効率とレジリエンスにますます集中しています。Radore、Teknotel、Comnetは断熱冷却を導入し、冬季のサイトPUEを1.15まで低減しています。一方、TurkcellとTürk Telekomは、電力料金ショックを相殺するために屋上太陽光パネルと組み合わせたリチウムイオンUPSバンクを試験運用しています。サービス面では、KoçSistemとMedianovaが法律第7545号へのコンプライアンスを満たすためにSOCサービスとコロケーションケージをバンドルし、HosthinkとNetdirektはDevOpsチームを対象としたベアメタル自動化によって差別化を図っています。

少なくとも3つの中規模施設(各2〜4MW)がバイサイドアプローチのためにアドバイザーに打診していることが知られており、プライベートエクイティファンドはトルコ データセンター市場を西欧のベンチマークと比較して割安と見ています。越境アライアンス、例えば2025年7月のSparkle-Turkcellケーブル覚書は、今後のキャンパスのアンカーテナンシーコミットメントを保証する容量スワップを組み込んでいます。したがって、競争はラック価格を超えてエコシステムの広さ、レイテンシの近接性、ソブリンクラウド認証へと移行しています。

トルコ データセンター産業リーダー

Türk Telekom

Vodafone Türkiye

Equinix İstanbul

Telehouse İstanbul(İsnet)

Radore Data Center

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SparkleとTurkcellがトルコと欧州を結ぶ新たな海底ケーブルに関する覚書に署名し、25Tbpsの容量を提供してBlueMedネットワークに統合。

- 2025年6月:EquinixがZeniumからイスタンブールのデータセンターを9,300万米ドルで取得し、22MWへの拡張ポテンシャルを有する。

- 2025年4月:G42のKhazna Data Centersが国家AI野望を支援するためのトルコ展開を発表。

- 2025年3月:ULAKとTURKSATが5Gプライベートネットワーク契約を締結し、エッジクラウド向けモバイルバックホールを強化。

- 2024年2月:VodafoneとDAMACが2025年第1四半期に稼働予定の6MWイズミルキャンパスに1億米ドルをコミット。

トルコ データセンター市場レポートの範囲

トルコ データセンター市場は、データセンター規模(小規模、中規模、大規模、メガ、マッシブ)、ティア標準(ティアIおよびII、ティアIII、ティアIV)、吸収率(未利用、利用済み(コロケーションタイプ(ハイパースケール、リテール、ホールセール)、エンドユーザー(BFSI、クラウドサービスプロバイダー、Eコマース、政府、製造、メディアおよびエンターテインメント、通信、その他エンドユーザー))、ホットスポット(イスタンブール、イズミル、トルコその他地域)によって区分されています。市場予測は容量(MW)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| Eコマース | ||

| 政府 | ||

| 製造 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他エンドユーザー | ||

| イスタンブール |

| イズミル |

| トルコその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| Eコマース | |||

| 政府 | |||

| 製造 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

| ホットスポット別 | イスタンブール | ||

| イズミル | |||

| トルコその他地域 | |||

レポートで回答される主要な質問

2030年までのトルコの設置済みITロードの予測値は?

トルコ データセンター市場は、2025年の66MWから2030年までに設置済みITロード140MWに達する見込みです。

データセンターホットスポットとして最も急速に成長すると予想されるトルコの都市はどこですか?

イズミルは2030年まで16.9%のCAGRで拡大する見通しで、海底ケーブルへの近接性と低い地震リスクの恩恵を受けています。

KVKKローカライゼーション規則は施設需要にどのような影響を与えますか?

KVKKは主要データクラスの国内処理を義務付けており、多国籍企業および国内企業がコンプライアンスに適合したトルコのコロケーションスペースをリースすることを強制し、長期的な需要を押し上げています。

最も高い将来のCAGRを示すセグメントはどれですか?

メガ施設の建設は、ハイパースケールクラウド展開とAIワークロードに牽引され、17.5%のCAGRで成長する見込みです。

事業者はエネルギー価格の変動にどのように対処していますか?

多くの事業者が再生可能エネルギーPPAを締結し、高効率冷却に投資し、OPEXを削減して料金リスクをヘッジするためにリチウムイオンUPSシステムを導入しています。

地震リスクがサイト選定に与える影響は何ですか?

高い保険料と構造工学コストにより、一部の新規容量がイズミルやアンカラなどのリスクの低い地域に誘導されており、イスタンブールのキャンパスはティアIVの耐震レジリエンスを追加しています。

最終更新日: