先進運転支援システムの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

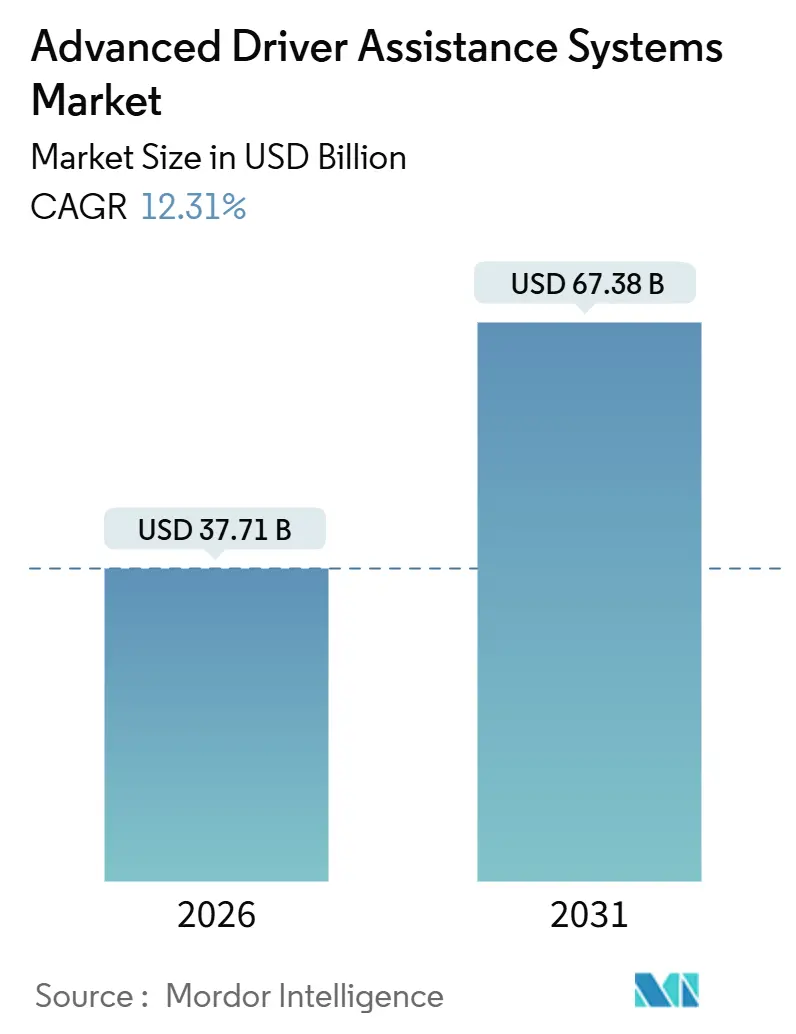

| 市場規模 (2026) | 37.71 十億米ドル |

| 市場規模 (2031) | 67.38 十億米ドル |

| 成長率 (2026 - 2031) | 12.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進運転支援システム市場分析

先進運転支援システムの市場規模は2026年に370億7,100万米ドルと推定され、予測期間(2026年~2031年)においてCAGR12.31%で成長し、2031年には673億8,000万米ドルに達する見込みです。この堅調な成長は、安全規制の収束、センサーコストの急速な低下、そして自動車メーカーが納車後も長期にわたってサブスクリプション収益を獲得できるソフトウェア定義型車両アーキテクチャの普及を反映しています。AIベースのセンサーフュージョンがハードウェアの冗長性を抑制する中、レベル2+機能のバンドルは下位セグメントへと移行しており、新興経済圏におけるSUVおよびプレミアムカー需要の高まりが先進運転支援システム市場の総アドレス可能市場を拡大しています。北米の保険テレマティクス割引、Euro NCAPの「セーフドライビング」領域、および中国のC-NCAPとの整合が義務的装着を加速させ、OEMは自動緊急ブレーキ、車線維持支援、歩行者検知の標準化を迫られています。ティア1サプライヤーがドメインコントローラー契約を争い、半導体パートナーがコンピュートスタックの設計獲得を競う中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

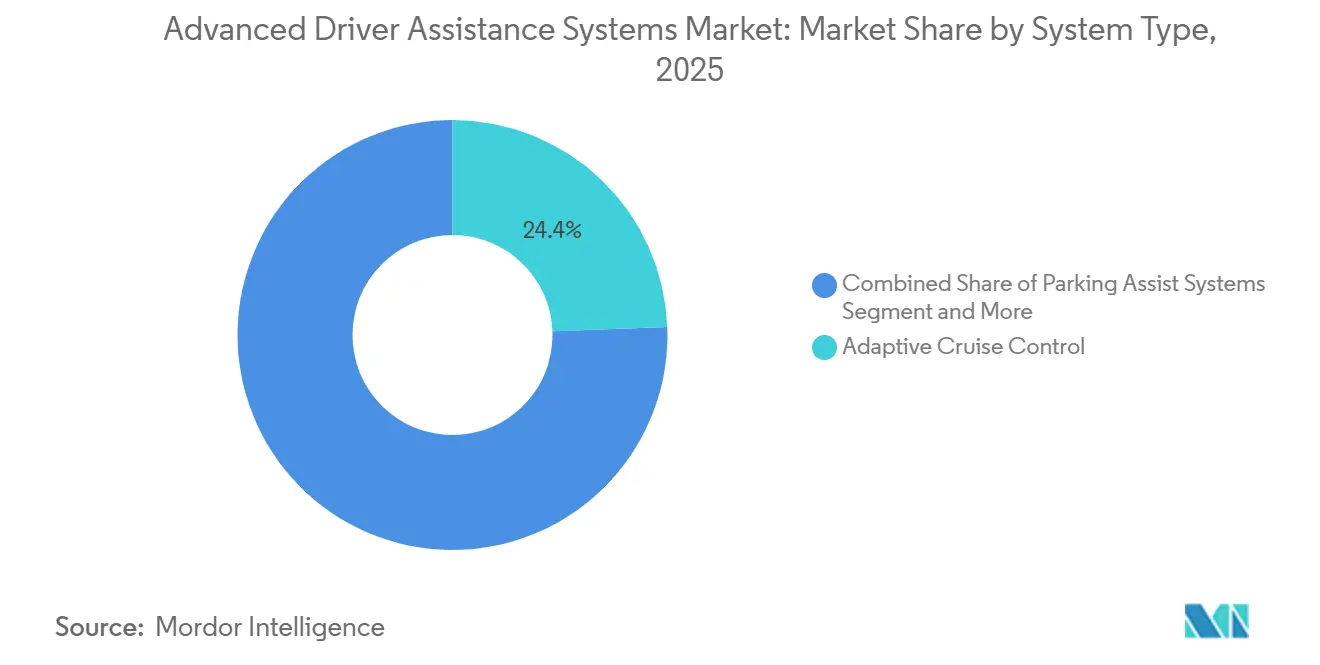

- システムタイプ別では、アダプティブクルーズコントロールが2025年に24.41%の収益シェアでトップとなり、自動緊急ブレーキは2031年にかけてCAGR12.3%で拡大しています。

- センサータイプ別では、レーダーが2025年の先進運転支援システム市場規模の45.54%のシェアを占め、LiDARは2031年にかけてCAGR12.41%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の導入台数の73.37%を占め、二輪車は2031年にかけて年率12.45%で成長しています。

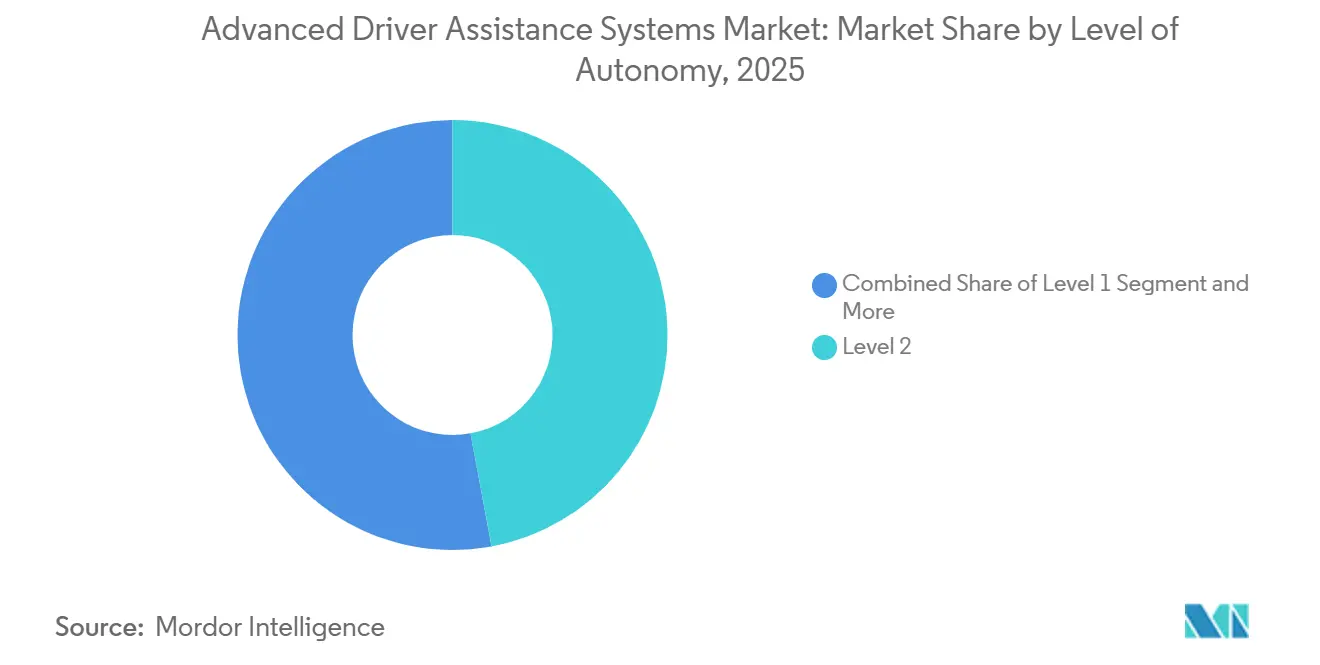

- 自動化レベル別では、レベル2が2025年に47.13%のシェアを占め、レベル3はCAGR12.37%で2031年にかけて最も急成長するレイヤーとなっています。

- 販売チャネル別では、OEM装着システムが2025年に87.73%のシェアを保持し、アフターマーケット後付けセグメントは2031年にかけてCAGR12.47%を記録する見込みです。

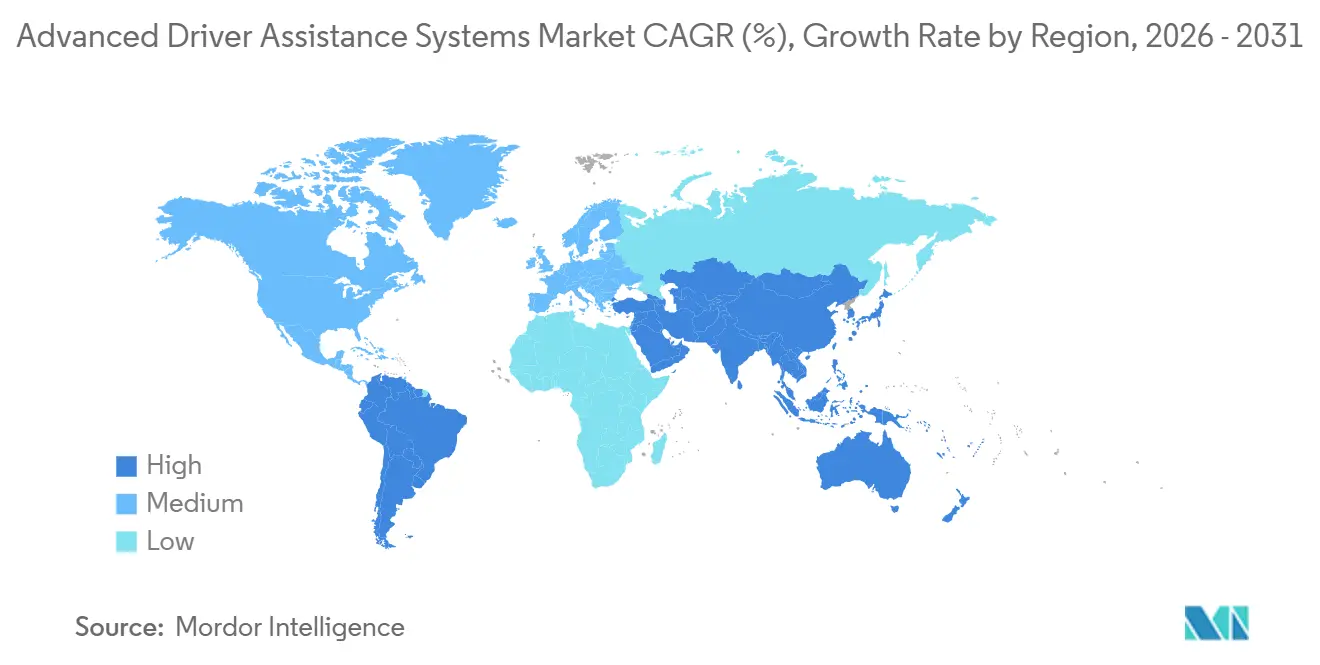

- 地域別では、北米が2025年に38.71%のシェアでトップとなり、アジア太平洋地域はCAGR12.39%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の先進運転支援システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な安全規制 | +3.2% | 北米とEUが施行をリードする世界全体 | 短期(2年以内) |

| AIベースのセンサーフュージョンによるL2+機能バンドルの実現 | +2.8% | 世界全体、中国・日本・韓国での急速な普及を中心とするアジア太平洋地域 | 中期(2~4年) |

| センサーコストの急速な低下 | +2.5% | 世界全体、特にアジア太平洋地域の製造拠点 | 短期(2年以内) |

| SDV・OTAアーキテクチャによる販売後収益の解放 | +2.1% | 北米とEUのプレミアムセグメント、アジア太平洋地域へ拡大 | 中期(2~4年) |

| SUVおよびプレミアムカーの普及拡大 | +1.4% | アジア太平洋地域(中国、インド)、中東、南米 | 長期(4年以上) |

| 利用実績連動型保険割引 | +0.8% | 北米、西欧、アジア太平洋地域でのパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な安全規制が普及タイムラインを短縮

規制当局は現在、ADAS機能をスター評価および型式認定規則に直接組み込み、かつて普及を遅らせていた任意の抜け穴を排除しています。NHTSAの2024年改定は、米国で販売されるすべての新型乗用車に歩行者検知機能付き自動緊急ブレーキを義務付けており、Euro NCAPの「セーフドライビング」領域はエントリーレベルのトリムにも赤外線ドライバーモニタリングカメラを義務付けています[1]「NHTSAロードマップ(NCAP)」、NHSTA、www.nhtsa.gov。中国のC-NCAPはこれらの基準に準拠し、5つ星評価のために車線維持支援と交通標識認識を義務付けています。その結果、基本的な安全性が差別化の手段ではなくなり、競争はより充実したレベル2+パッケージへと向かい、先進運転支援システム市場を押し上げています。

AIベースのセンサーフュージョンがレベル2+バンドルを解放

数百万時間の走行データで訓練された機械学習モデルが、レーダー、LiDAR、カメラのデータを単一センサーでは実現できない360度シーンへと融合させます。NVIDIAのDRIVE OrionとMobileyeのSuperVisionは、コンピュート密度がハンズオフ高速道路走行、自動車線変更、自動駐車をいかに支援するかを示しています。ハードウェアコストの低下に伴い、これらのバンドルは中価格帯の車両へと移行し、先進運転支援システム市場内でユニットあたりの収益を拡大するサブスクリプション料金を生み出しています[2]「加速コンピューティングの世界的リーダー」、NVIDIA投資家向けプレゼンテーション、investor.nvidia.com。

センサーコストの急速な低下がアクセスを拡大

中国サプライヤーが固体生産を拡大した2025年にLiDARユニットは500米ドルを下回り、4Dイメージングレーダーはモジュールあたり150米ドルまで低下しました。LEDフリッカー抑制機能付きの800万画素カメラは、冗長なハードウェアを追加することなく認識精度を向上させます。材料費の低下により、量産型セダンやフリート後付けが3年以内に投資回収を正当化できるようになり、先進運転支援システム市場の総対象プールが拡大しています。

SDVおよびOTAアーキテクチャが販売後の上昇余地を創出

ソフトウェア定義型車両はハードウェアサイクルと機能リリースを切り離し、OEMがセキュアな無線アップデートを通じて休眠センサーを有効化できるようにします。フォルクスワーゲン、ヒュンダイ、ボルボは現在、納車後数ヶ月でアダプティブフロントライティングや渋滞支援機能を収益化し、オーナーのエンゲージメントを維持しながらキャッシュフローを安定させています。UNECE R155サイバーセキュリティ規範への準拠がセキュアブートと暗号化ペイロードを確保し、先進運転支援システム市場のリスクをさらに低減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LiDAR・レーダーシステムの高コスト | -1.8% | 世界全体、価格感応度の高いアジア太平洋地域および南米市場への深刻な影響 | 短期(2年以内) |

| 悪天候・低照度環境における機能的制限 | -1.3% | 北欧、北米(降雪・霧の多い地域)、モンスーンの影響を受けるアジア太平洋地域 | 中期(2~4年) |

| ミリ波チップセットおよび基板のサプライチェーンのボトルネック | -1.1% | 世界全体、半導体ファブ地域(台湾、韓国、日本)に集中 | 短期(2年以内) |

| サイバーセキュリティ責任とデータプライバシーリスク | -0.9% | EU(GDPR施行)、北米(州レベルのプライバシー法) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いセンサーコストがエントリーレベルの普及を制限

最近の価格下落にもかかわらず、高性能LiDARシステムはセダンのコストを大幅に引き上げ、自動車価格が著しく低いインド、ブラジル、インドネシアなどの国での普及を困難にしています。同様に、イメージングレーダーも相当なコストを追加し、プレミアムカートリムへの適用に限定されています。この問題は二輪車においてさらに顕著であり、レーダー技術のコストが車両価格の相当部分を占めるため、先進運転支援システム市場における普及をさらに遅らせています。

悪天候性能が運用領域を制約

LiDARの検知距離は大雨時に200メートルから50メートル未満に低下し、カメラは夜明け、夕暮れ、または雪の反射光の中で性能が低下します。レーダーは検知距離を維持しますが細部を解像できないため、マルチモーダルフュージョンが不可欠でありながらも不完全です。メルセデス・ベンツのドライブパイロットなどのレベル3機能は降雨時に無効化され、先進運転支援システム市場における実世界での有用性を制限し、ユーザーの信頼を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:規制の勢いがAEBのリーダーシップを押し上げる

自動緊急ブレーキは、世界的な規制がこれを義務的装備へと転換する中、2031年にかけて最速のCAGR12.33%の見通しを記録し、先進運転支援システム市場における中心的役割を強調しています。アダプティブクルーズコントロールは、高度な制御とハンドリングの改善が運転体験を向上させることから、2025年に24.41%のシェアを維持しました。

超音波センサーと全周囲カメラを組み合わせた駐車支援スイートは都市部の渋滞の中で普及が進んでおり、死角検知と車線逸脱警告はエントリートリムへとコモディティ化しています。ナイトビジョン、交通標識認識、ドライバー眠気警告は、センサーコストの高さと消費者認知度の低さが初期普及を制限するため、ニッチな数量にとどまっています。前方衝突警告はAEBパッケージに統合され、単独需要は減少しているものの、先進運転支援システム市場全体でシステムバンドルを強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

センサータイプ別:レーダーが支配、LiDARが拡大

レーダーセンサーは、全天候対応の信頼性と中価格帯の手頃さから、2025年の先進運転支援システム市場シェアの平均45.54%を占めました。中国サプライヤーがユニット価格を500米ドル未満に引き下げた後、LiDARは2031年にかけてCAGR12.41%を誇り、中価格帯セダンへのレベル2+展開を促進しています。

カメラは800万画素イメージャーがレガシーユニットを置き換えるにつれて収益シェアの30%台中盤を占め、過大なコストなしに低照度検知品質を向上させています。超音波センサーは駐車支援に限定され、コンパクトレーダーによる代替に直面しています。赤外線はニッチにとどまり、高級車のナイトビジョンおよびドライバーモニタリング用途に限定されています。OEMが先進運転支援システム市場においてキャリブレーションを簡素化し検証サイクルを短縮する統合スイートを求める中、マルチセンサーフュージョンが調達ロードマップを定義しています。

自動化レベル別:レベル3が規制上の牽引力を確保

レベル2システムは2025年に数量の47.13%を提供し、先進運転支援システム市場の主流ユーザー体験を支えました。レベル3自律走行は、限定された道路区間での条件付き自動化を承認したドイツ、日本、および一部の米国州での承認を背景に、2031年にかけてCAGR12.37%で成長しています。

実世界での使用は昼光および天候制限によって制約されていますが、OEMのロードマップは時速130キロメートルの速度上限と広範なルートカバレッジへの拡大を示しています。レベル1は価格感応度の高いトリムに関連性を保ち、レベル4とレベル5はWaymoやCruiseなどのパイロットフリートにとどまっています。UNECE R157に基づく統一規則は、レベル3の運用範囲を拡大し、先進運転支援システム市場全体での普及を拡大する規制上の基盤を提供するはずです。

車両タイプ別:二輪車が新たな成長プールを生み出す

乗用車は2025年の世界展開台数の73.37%を占め、成熟したサプライチェーンと主要市場での義務的装着を反映しています。しかし二輪車は、密集したアジアの都市でオートバイ向けにカスタマイズされたレーダーベースの死角検知が普及するにつれ、CAGR12.45%を記録すると予測されています。

インドとインドネシアの大量生産オートバイセグメントは、3年以内に保険節約をもたらす200米ドルのレーダーモジュールにより衝突警告を採用しています。大型トラックとバスはフリート保険リベートのためにADASを採用していますが、分散した所有形態が全体的な普及を遅らせています。規制がオートバイADASに収束するにつれ、サプライヤーは先進運転支援システム市場全体で収益を多様化する大きな追い風を見込んでいます。

注記: 全セグメントのシェアはレポート購入後に入手可能

販売チャネル別:後付けソリューションがフリートを獲得

OEM工場装着は2025年に87.73%のシェアを獲得しました。これは統合ハーネスがキャリブレーションを容易にし、最適なセンサー配置を実現するためです。しかしアフターマーケット後付けチャネルは、商業事業者が利用実績連動型保険指標を解放するために老朽化したフリートを後付けするにつれ、2031年にかけてCAGR12.47%を記録する見込みです。

Mobileyeの8 Connectキットは後付けの牽引力を示していますが、キャリブレーションの複雑さと規制承認のばらつきが乗用車でのスケールを制限しています。業界団体による標準化作業は設置プロトコルを成文化することを目指しており、これによりチャネルの可能性が拡大し先進運転支援システム市場が拡大するでしょう。

地域分析

北米は、NHTSAがすべての新型乗用車に歩行者検知機能付き自動緊急ブレーキを義務付けた後、2025年収益の38.71%でトップとなり、先進運転支援システム市場の急速な拡大につながりました。さらに、保険大手のプログレッシブとステートファームが利用実績連動型保険スキームを展開し、ADASを搭載した車両に魅力的な保険料割引を提供しました。2025年初頭、カナダは規制を米国と統一し、型式認定の障壁を排除しました。成熟したテレマティクスインフラと相まって、カナダの保険会社は安全データの収益化を迅速に活用しました。

アジア太平洋地域は2031年にかけて最速のCAGR12.39%を記録する見込みです。この急増は主に中国、インド、日本に起因しており、これらの国々は主流の車両セグメントにレベル2+機能を段階的に統合しています。中国の野心的な指令は、2027年までにすべての新車にアダプティブクルーズコントロールと交通標識認識を搭載することを義務付けており、市場の相当部分に影響を与える可能性があります。同時に、インドのBharat NCAPは地元メーカーに電子安定制御と車線維持支援を標準機能として採用するよう促しています。日本のレベル3高速道路走行の承認がこの規制の勢いをさらに強固にし、先進運転支援システムの市場地平を拡大しています。

2025年、欧州・中東・アフリカは市場の注目すべきシェアを合計で占めました。これは主に、Euro NCAPの2024年イニシアチブによって推進されており、セーフドライビング領域でドライバーモニタリングシステムのスコアリングを重視しました。重要な動きとして、ドイツがメルセデス・ベンツのドライブパイロットを承認し、レベル3責任フレームワークの幕開けを告げ、より広範なOEM導入への道を開きました。一方、湾岸協力会議内の政府は2025年から国家フリートへの自動緊急ブレーキ(AEB)と車線逸脱警告の義務付けを開始しました。将来を見据えた動きとして、ブラジルは2028年を目標としたADAS要件を策定しており、後発採用者からの潜在的な急増を示唆しています。見逃せないのは、トルコの生産拠点が西欧に匹敵するペースでADASを展開し、広大な先進運転支援システム市場にコンポーネントを輸出していることです。

競合環境

上位5社のサプライヤーであるContinental、Bosch、DENSO、Aptiv、ZFは、先進運転支援システム市場の世界収益の相当部分を集合的に支配しており、中程度の集中度を示しています。競争上の優位性はセンサーからソフトウェアへの統合にかかっており、OEMは開発を加速する検証済みスタックを好む傾向があります。アジア太平洋地域の生産拠点に地理的に近いことは有利であり、特にこの地域が軽自動車の主要生産地であり、迅速なエンジニアリング対応を必要とするためです。

取引フローはコンピュートプラットフォームアライアンスによって影響を受けています。ティア1サプライヤーとNVIDIA、Mobileye、Qualcommなどのチップ大手との協業がドメインコントローラーイニシアチブを強化し、多数のレガシーECUを合理化されたゾーンアーキテクチャへと統合しています。HesaiやRoboSenseなどの破壊的プレイヤーはLiDAR価格を大幅に引き下げ、主要自動車プレイヤーとのパートナーシップを確保しています。特許出願はフェイルオペレーショナルアーキテクチャと冗長認識ループへのシフトを示しており、UNECE R157およびISO 21434規格に準拠しています。サイバーセキュアなOTAパイプラインを認証できないサプライヤーは新型車両プラットフォームから排除される可能性があり、先進運転支援システム市場の資格基準を引き上げています。

後付け専門業者は商業フリートをターゲットとし、長い資産交換サイクルとROIを高める保険インセンティブを活用しています。Mobileyeは膨大な台数の車両からクラウドソーシングされたREMマッピングを活用して車線精度を向上させ、ハードウェアのコモディティ化に対抗するソフトウェア優位性を確立しています。レベル3承認の増加に伴い、検証済み安全スタックと堅牢なサイバーセキュリティを持つ確立したプレイヤーが市場シェアを獲得し、ニッチプレイヤーは先進運転支援システム分野の新興市場向けにコスト効率の高いセンサースイートに注力するでしょう。

先進運転支援システム業界のリーダー

Continental AG

DENSO Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:フォルクスワーゲングループ、Valeo、Mobileyeが将来のMQB車両全体にレベル2+ ADASを展開する戦略的パートナーシップを発表しました。

- 2025年1月:Aurora、Continental、NVIDIAがNVIDIA DRIVE Thorをベースとした無人トラックハードウェアの量産に向けた長期アライアンスを結成しました。

- 2024年12月:Neural Propulsion Systemsが強化されたオブジェクト分類機能を備えたAI搭載の超高精細レーダーをリリースしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、先進運転支援システム(ADAS)市場を、車載センサー、プロセッサー、およびソフトウェアを使用して、乗用車および商用車における運転タスクの警告、支援、または一時的な自動化を行う電子システムによって生成されるメーカーレベルの総収益として定義しています。対象システムには、アダプティブクルーズコントロール、自動緊急ブレーキ、車線維持、死角検知、駐車支援、ドライバーモニタリング、および工場装着または認定後付けとして提供されるその他のSAE レベル1〜3機能が含まれます。

スコープ除外:完全自律型のレベル4〜5のロボタクシー、および路上展開なしで販売される純粋なソフトウェアシミュレーションツールは、本市場の対象外です。

セグメンテーション概要

- システムタイプ別

- 駐車支援システム

- アダプティブフロントライティング

- ナイトビジョンシステム

- 死角検知

- 自動緊急ブレーキ

- 前方衝突警告

- ドライバー眠気警告

- 交通標識認識

- 車線逸脱警告

- アダプティブクルーズコントロール

- センサータイプ別

- レーダー

- LiDAR

- カメラ

- 超音波

- 赤外線

- 車両タイプ別

- 二輪車

- 乗用車

- 中型・大型商用車

- 自動化レベル別

- レベル1

- レベル2

- レベル3

- レベル4

- レベル5

- 販売チャネル別

- OEM装着品

- アフターマーケット後付け

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、Tier-1モジュールエンジニア、5つのグローバルOEMのADAS製品マネージャー、地域ディーラーグループ、および北米、欧州、中国、インド、ブラジルの車両検査センターにインタビューを実施しました。これらの議論により、典型的な採用率の段階、平均販売価格、センサー供給の逼迫状況、および規制認証のタイムラインが明確になり、二次調査から得られた知見の検証と調整が行われました。

デスクリサーチ

NHTSA、Euro NCAP、中国のMIITなどの交通安全規制当局の公開データ、交通事故データベース、UN Comtradeの関税コード別センサー貿易フロー、OICAの生産台数から調査を開始しました。D&B Hoovers、Dow Jones Factiva、WSTSへのアナリストアクセスにより、企業の収益内訳、設計受注、および半導体出荷の手がかりが得られ、これらは四半期報告書および投資家向け資料と照合されました。Questelを通じて取得した学術論文および特許は、将来の普及率を左右するレーダーの測距向上とLiDARのコスト曲線のベンチマークに活用されました。挙げられた情報源はあくまで例示であり、デスク分析には多数の追加文書が活用されています。

市場規模の算定と予測

トップダウンの構築は、軽自動車生産台数、商用車登録台数、および保有台数の更新から始まり、これらに検証済みのADAS装着率と調整済みASPバンドを乗じます。サプライヤーの積み上げとサンプリングされたディーラーチャネルチェックがボトムアップの検証を提供し、その後に合計値が確定されます。主要変数には以下が含まれます:1) Euro GSR-IIの安全義務付けの段階的導入スケジュール、2) LiDARユニット価格の低下、3) 車両あたりのセンサーフュージョンコンテンツ、4) 地域別SUVシェアの変化、5) 半導体リードタイムの動向。シナリオ分析を伴う多変量回帰により、各ドライバーを2030年まで予測し、専門家のコンセンサスによってベース、高位、低位ケースのベンチマークが設定されます。ボトムアップデータのギャップは、加重地域プロキシおよびホモロゲーションに連動した採用ラグによって補完されます。

データ検証と更新サイクル

アウトプットは異常値、分散、および通貨チェックを経た後、ピアレビューおよびシニアアナリストの承認を受けます。レポートは年次で更新され、新たな安全法規、大規模リコール、または技術コストの急変によりベースラインが変化した場合には、サイクル中間での更新も実施されます。最終的な納品前の確認により、クライアントが最新の見解を受け取ることが保証されます。

Mordorの先進運転支援システム(ADAS)ベースラインが意思決定者の信頼を得る理由

公表されているADAS値がしばしば異なるのは、各社がシステムバンドルの範囲を不均一に設定したり、異なるASP軌跡を適用したり、異なる時点で為替レートを固定したりするためです。

観察される主なギャップ要因としては、アフターマーケット後付けの除外、過度に楽観的なLiDAR価格下落の想定、または単一地域の更新サイクルが挙げられます。一方、Mordorはグローバルなオリジナル機器メーカー(OEM)および認定後付けフローを捕捉し、リアルタイムの通貨フィードを使用し、変数を12ヶ月ごとに見直しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 38.54 B(2025年) | Mordor Intelligence | - |

| USD 37.46 B(2025年) | Global Consultancy A | 後付けカバレッジの限定および静的ASPラダー |

| USD 42.90 B(2024年) | Industry Journal B | 生産予測のみを使用;稼働中フリートの調整なし |

| USD 47.76 B(2025年) | Regional Consultancy C | コスト検証なしでLiDARの普及加速を想定 |

この比較は、他の調査会社がより狭いスコープや積極的なコンポーネント仮定に基づいて高低に振れる一方で、Mordorはクライアントが追跡・再現可能な検証済みの生産台数、装着率、および価格証拠に基づいた、バランスの取れた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

2025年の世界の先進運転支援システム市場規模はいくらでしたか?

2025年に352億4,000万米ドルに達し、2031年までに673億8,000万米ドルに成長すると予測されています。

2025年のADAS収益をリードした地域はどこですか?

北米が総収益の38.71%を占め、義務的自動緊急ブレーキと保険テレマティクス割引によって牽引されました。

2031年にかけて最も急成長するADASシステムタイプはどれですか?

自動緊急ブレーキは2031年にかけてCAGR12.33%で拡大すると予測されています。

レベル3自律走行はどのくらいの速度で拡大しますか?

ドイツ、日本、および一部の米国州が条件付き自動化を承認する中、レベル3機能はCAGR12.37%で拡大する見込みです。

LiDARの普及が加速している理由は何ですか?

中国サプライヤーがユニット価格を500米ドル未満に引き下げ、中価格帯セダンへの固体LiDAR展開を可能にし、センサーセグメントのCAGR12.41%を押し上げています。

アフターマーケット後付け需要を牽引するものは何ですか?

商業フリートが利用実績連動型保険節約の資格を得るために老朽化した車両を後付けし、後付けチャネルを2031年にかけてCAGR12.47%へと押し上げています。

最終更新日: