中東およびアフリカのADAS市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

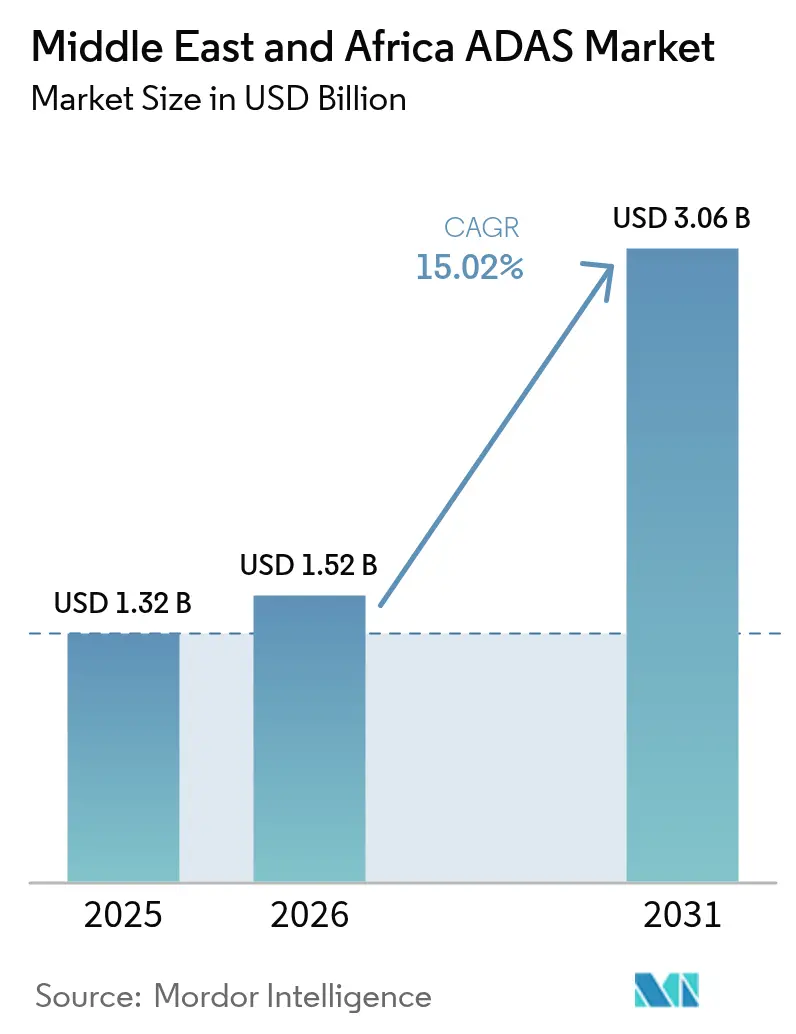

| 基準年の市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 15.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるADAS中東・アフリカ市場分析

中東およびアフリカの先進運転支援システム市場は、2025年の13億2,000万米ドルから2026年には15億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)15.02%により、2031年には30億6,000万米ドルに達すると予測されています。この持続的な拡大は、湾岸諸国政府がADASを高額なプレミアム機能としてではなく、スマートモビリティ政策の不可欠な柱として位置づけていることを裏付けています。ドバイの2023年法律第9号やサウジアラビアのビジョン2030目標などの規制上の触媒、さらに自律走行技術コリドーへのソブリン・ウェルス・ファンドによる投資が、予測可能な需要パイプラインを創出しています。高温・粉塵に耐えるセンサーの革新、プレミアム車両の登録台数の増加、5G対応のV2X(車両・インフラ間通信)ネットワークの拡大が、当地域におけるADAS急速普及の商業的論理を強化しています。その結果、先進運転支援システム市場は、ハードウェア中心のパッケージから中東の運用環境に最適化されたソフトウェア定義プラットフォームへと進化しています。

レポートの主要な知見

- システムタイプ別では、駐車支援システムが2025年に29.12%の収益シェアでトップとなり、自動緊急ブレーキは2031年にかけて年平均成長率(CAGR)18.74%で拡大すると予測されています。

- センサー技術別では、カメラソリューションが2025年に42.75%のシェアを獲得し、ライダー(LiDAR)は年平均成長率(CAGR)18.96%と最も急速な成長を遂げ、2031年まで続く見通しです。

- 車両タイプ別では、乗用車が2025年に74.10%のシェアを占め、中型・大型商用車は予測期間において年平均成長率(CAGR)16.35%で成長する見込みです。

- 自動化レベル別では、レベル1の運転支援が2025年に56.85%のシェアを保持し、レベル2プラットフォームは2031年にかけて年平均成長率(CAGR)17.22%と最も強いモメンタムを示しています。

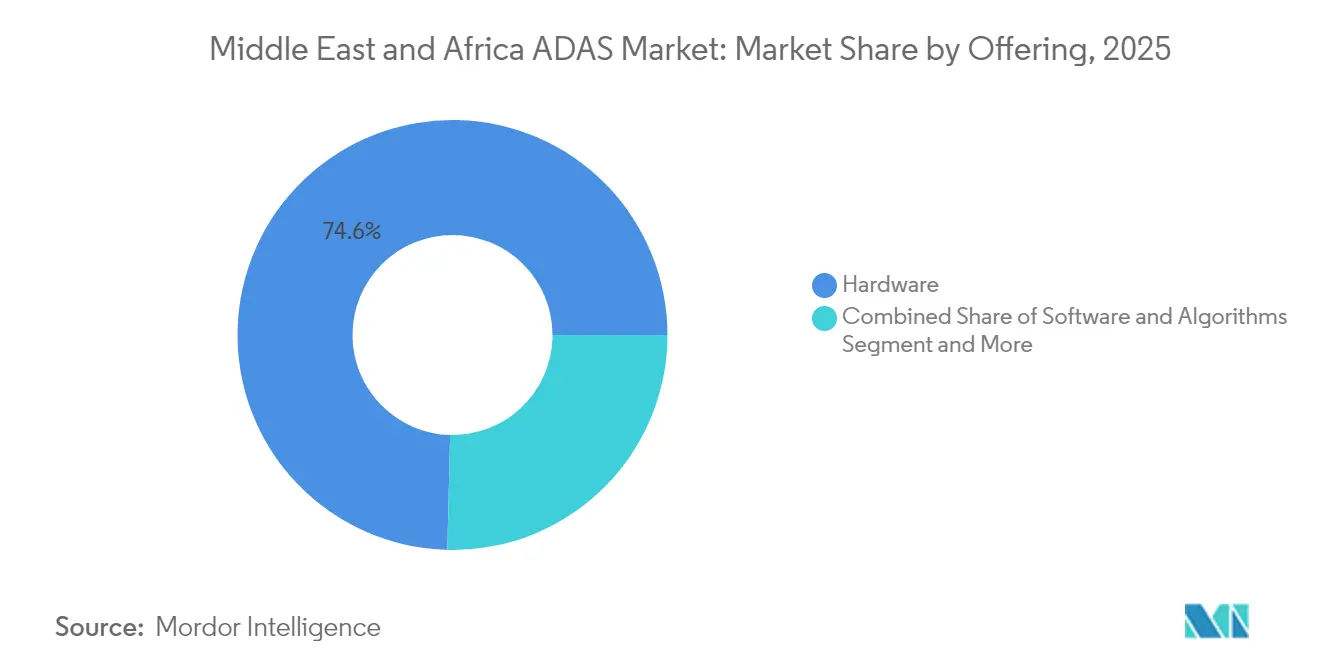

- 提供形態別では、ハードウェアコンポーネントが2025年収益の74.62%を占め、ソフトウェアおよびアルゴリズムは年平均成長率(CAGR)16.44%で上昇すると予測されています。

- 流通チャネル別では、OEM装着品が2025年に84.10%のシェアで支配的であり、アフターマーケットセグメントは年平均成長率(CAGR)16.71%で前進しています。

- 地域別では、サウジアラビアが2025年に地域シェア28.20%を占め、アラブ首長国連邦は2031年にかけて年平均成長率(CAGR)15.38%と最も高い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東およびアフリカのADAS市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NCAP方式に準拠した安全規制の義務化 | +3.2% | UAE・サウジアラビアでの早期採用を伴う湾岸諸国 | 中期(2〜4年) |

| プレミアム車両へのL2+機能浸透 | +2.8% | UAE、サウジアラビア、カタールからエジプト・モロッコへの波及 | 短期(2年以内) |

| センサーコストの低下と現地組み立て | +2.1% | エジプト・モロッコの製造拠点、地域流通 | 中期(2〜4年) |

| スマートシティ向けV2X(車両・インフラ間通信)インフラコリドー | +1.9% | ドバイ、リヤド、NEOMのスマートシティプロジェクト | 長期(4年以上) |

| 安全パックのフリート標準化 | +1.7% | GCC(湾岸協力会議)全域および北アフリカの都市部 | 短期(2年以内) |

| ビジョン2030モビリティ技術ファンディング | +1.4% | サウジアラビアおよび地域への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NCAMPスタイルの安全規制の義務化およびフリート装着義務

地域の交通省は現在、型式認定フレームワークにユーロNCAP相当の安全スイートを組み込んでいます。ドバイの道路交通局は大型トラックへのテレマティクス搭載を義務付け始めており、国連欧州経済委員会(UN ECE)の運転制御支援システム規制が調和のとれた技術規則を提供しています[1]「運転制御支援システム規制」、国連欧州経済委員会、unece.org。営業ライセンスがコンプライアンス遵守に依拠する度合いが高まるにつれ、フリート事業者はADAS導入スケジュールを加速させており、これがTier1サプライヤーにとって予測可能な収益源を創出しています。

プレミアム車両の普及によるL2+機能浸透の促進

裕福な湾岸諸国の消費者は、衝突回避機能やハイウェイパイロット機能をライフスタイルの表現として重視しています。HyundaiのIONIQシリーズや長安(チャンアン)などの中国ブランドは、上位グレードの標準装備として高速道路走行支援(Highway Driving Assist)や自動車線変更機能を搭載しています。このデモンストレーション効果が普及サイクルを短縮し、中間セグメントのOEMに低価格帯のL2パッケージ提供を促しています。

センサーコストの低下と現地組み立てインセンティブ

エジプトおよびモロッコの政府は、輸入関税の軽減と土地付与を現地電子機器コンテンツに紐付けています。レオニ(Leoni)による4,000万ユーロのワイヤリングハーネス工場への投資や、吉利汽車(Geely)のCKD組立施設が物流コストを削減し、リードタイムを短縮しています[2]「レオニ・エジプト・ワイヤリングハーネス工場」、MarkLines、marklines.com。部品の現地化は、ADASハードウェアが要求する精密なキャリブレーションを実施できる技術者基盤の育成にも寄与しています。

ADAS対応V2X(車両・インフラ間通信)インフラを可能にするスマートシティコリドー

NEOMやドバイの5Gコリドーを含むメガプロジェクトは、リアルタイムデータを送信する路側ユニットを備えた適応型交通信号ネットワークを統合しています。通信キャリア、Tier1、および自治体ITエージェンシーのパートナーシップが、協調車線合流や信号現示タイミング(Signal Phase Timing)アプリケーションに必要なレイテンシの閾値を実現します。管理されたテストベッドはサプライヤーの検証時間を短縮し、商用リリースサイクルを加速させています。

阻害要因のインパクト分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いシステムコストと可処分所得の格差 | -2.3% | 湾岸諸国を除くサブサハラアフリカ・北アフリカ | 中期(2〜4年) |

| キャリブレーションおよびサービスネットワークの未整備 | -1.8% | 中東・アフリカ全域の農村部、小規模都市部 | 長期(4年以上) |

| 高温・粉塵環境によるセンサー劣化 | -1.4% | 中東・アフリカ全域の砂漠地帯、特にサウジアラビア・UAE・エジプト | 短期(2年以内) |

| 関税変動とサプライチェーンの混乱 | -1.1% | 輸入依存市場、越境貿易コリドー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アフリカにおける高いシステムコストと可処分所得の格差

サブサハラ市場では、ADASの価格上乗せ分が新車請求書の5〜10%に相当する場合があり、自動車保有コストだけでも家計を圧迫している状況においては大きなハードルとなります。リフィットキットがかつてこのギャップを埋めていましたが、Mobileye が2024年にアフターマーケットプログラムから撤退したことで、低コストチャネルの重要な柱が失われました。現地の信用補助金や大幅な関税引き下げがなければ、大衆への普及は湾岸諸国と比べて遅れ続けます。

キャリブレーションおよびサービスネットワークの未整備

大都市以外における訓練を受けた技術者と専門機器の不足が修理を遅らせ、総所有コストへの不安を高めています。頻繁に発生する砂嵐と高い外気温がセンサーのずれを悪化させ、多くのワークショップが対応できないキャリブレーション作業を必要とします。この信頼性への懸念は、サービス能力のギャップが解消されるまで二次市場での購買意欲を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:緊急ブレーキが安全の進化を牽引

自動緊急ブレーキは、規制当局が前方衝突軽減を車検チェックリストに追加するにつれ、年平均成長率(CAGR)18.74%で拡大し、最大の増分価値をもたらしています。すでに主流となっている駐車支援技術は、ドバイやリヤドの密集した都市部が低速走行時の衝突不安を高めていることから、依然として29.12%のシェアを保持しています。Tier1サプライヤーはこれらの機能をバンドルすることで採用率を高め、先進運転支援システム市場のモメンタムを強化しています。

統合型安全スイートは、ブラインドスポット検知、アダプティブフロントライティング、ドライバーモニタリングカメラをますます組み合わせています。BoschなどのTier1はモジュラーハードウェアにAI知覚アルゴリズムを重ねることで、OEMがコストのかかる再設計なしにカスタマイズされたパッケージを展開できるようにしています。

注記: 個別セグメントのシェアはレポート購入時に提供されます

センサー技術別:カメラの優位性にライダー(LiDAR)が挑戦

カメラは引き続き経済的な主力であり、2025年収益の42.75%を支配しています。しかし、湾岸地域の事業者は眩しさと粉塵に悩まされており、ソリッドステート型ユニットが1チャンネルあたり500米ドル以下に低下するにつれ、ライダー(LiDAR)の年平均成長率(CAGR)18.96%を促進しています。4Dイメージング構成へのレーダーのアップグレードにより耐候性の高い物体分類が追加され、超音波センサーは低速の都市走行時に引き続き重要な役割を果たしています。

ソフトウェア定義アーキテクチャにより、OEMはアルゴリズムをOTA(無線通信)で改良し、地域の運転特性に合わせてセンサーフュージョンを最適化できます。この機能は、差別化の軸をハードウェアのコスト曲線からアップデート頻度とデータサイエンスの専門性へとシフトさせており、これは先進運転支援システム業界の特徴です。

車両タイプ別:商用フリートが変革を牽引

乗用車は2025年の先進運転支援システム市場規模の74.10%を占めていますが、商用フリートは年平均成長率(CAGR)16.35%と最も高い成長ロジックを提供しています。貨物会社は、保険料と運転手のダウンタイムを削減するため、テレマティクス連携のADASをリフィットしています。ドバイの大型トラックへのテレマティクス義務化が、コンプライアンス証明書を求める物流事業者の間で普及を加速しています。

ライドヘイリング企業はADASを活用して旅客安全ブランドを向上させ、衝突示談費用を削減しています。これらのプラットフォームが生成するフリートデータは、知覚スタックを洗練させる機械学習ループに供給され、サービス品質をさらに差別化して先進運転支援システム市場を推進しています。

自動化レベル別:L2システムが規制上の勢いを獲得

レベル1機能は依然として56.85%のシェアで支配的ですが、UN ECEの規制が設計検証ルールを明確化するにつれ、多機能レベル2パッケージは年平均成長率(CAGR)17.22%の見通しを示しています。VolkswagenとValeoおよびMobileye との協業は、2027年までに中間セグメントモデルで360度センサーカバレッジを目指しています。

ドライバーモニタリングカメラはL2パッケージにおいて義務化されつつあり、法的責任が注意深い人間に留まることを確保し、規制当局がハンズオフ走行車線を許可できるようにしています。

提供形態別:ソフトウェアの成長が業界の進化を示す

ハードウェアは2025年収益の74.62%と最大の割合を占めており、先進運転支援システム市場シェアにおいて、すべての新型車両プラットフォームにおけるセンサー、電子制御ユニット(ECU)、ワイヤリングハーネスのコスト比重を反映しています。この優位性は、型式認定時に認証された物理コンポーネントを中心に安全機能をパッケージ化するOEMの設計選択を反映しています。

2025年においては規模が小さいものの、ソフトウェアおよびアルゴリズムは2026年から2031年にかけて年平均成長率(CAGR)16.44%と最も速い成長軌道を示しています。OTA(無線通信)アップデート機能、AI駆動の知覚スタック、サブスクリプション収益化がコードを戦略的資産へと高め、Aumovioなどのティア1がソフトウェア定義車両ロードマップへのピボットを促しています。

注記: 個別セグメントのシェアはレポート購入時に提供されます

流通チャネル別:OEM統合とアフターマーケットの機動性

工場装着システムは2025年の納入台数の84.10%を占め、インライン・キャリブレーション、サイバーセキュリティコンプライアンス、および厳格な品質管理が先進運転支援システム市場規模においてOEM装着品に有利に働いていることを示しています。この統合アプローチは、将来の機能アップグレードを合理化する協調的な保証カバレッジとライフサイクルデータ収集もサポートしています。

アフターマーケットセグメントは今日では少数派を占めるにすぎませんが、2031年にかけて年平均成長率(CAGR)16.71%と最も急速な進展を記録しています。中型・大型車両のフリートリフィット、資産寿命の延長、規制コンプライアンスの義務化が、Mobileye の2024年のリフィットプログラム撤退後も需要を支えています。専用キャリブレーションツールに投資する独立サービスプロバイダーは、特にダウンタイムコストがリフィット費用を上回る商用車コリドーにおいて、この上昇局面を捕捉できる立場にあります。

地域分析

サウジアラビアはビジョン2030の明確なADASおよび自律走行モビリティのマイルストーンを背景に、2025年収益の28.20%を占めています。NEOMとPony.aiの1億米ドルの合弁事業が、レベル4ロボタクシーのテストベッドを提供しています。アラブ首長国連邦は、ドバイが2030年までにトリップの25%を自律走行化するという目標を背景に、年平均成長率(CAGR)15.38%を記録しています。北アフリカの製造スキームは価格の手頃さを改善しますが、所得格差を迅速には埋められないため、プレミアム層以外での大衆普及は遅れるでしょう。

アラブ首長国連邦は規制上のサンドボックスとして機能しており、WeRide、百度(バイドゥ)、Uberによるパイロットプロジェクトの承認を迅速に進めています。連邦立法が統一されたコンプライアンス体制を提供し、サプライヤーに七首長国全体にわたるスケールメリットをもたらしています。拡大する5Gおよび路側センサーグリッドが、協調知覚アプリケーションに必要な低レイテンシのバックボーンを供給しています。

湾岸諸国の外では、エジプトとモロッコがサプライヤーパークのインセンティブを優先し、ADASのワイヤリング、カメラブラケット、ECUをCKD生産ラインに統合しています。この現地化により輸入関税が削減され、大陸貿易圏との整合が図られ、マスマーケット向けグレードの小売価格が段階的に低下します。南アフリカの確立された輸出基盤は技術人材を提供していますが、米国の関税リスクが投資の勢いを抑制しています。

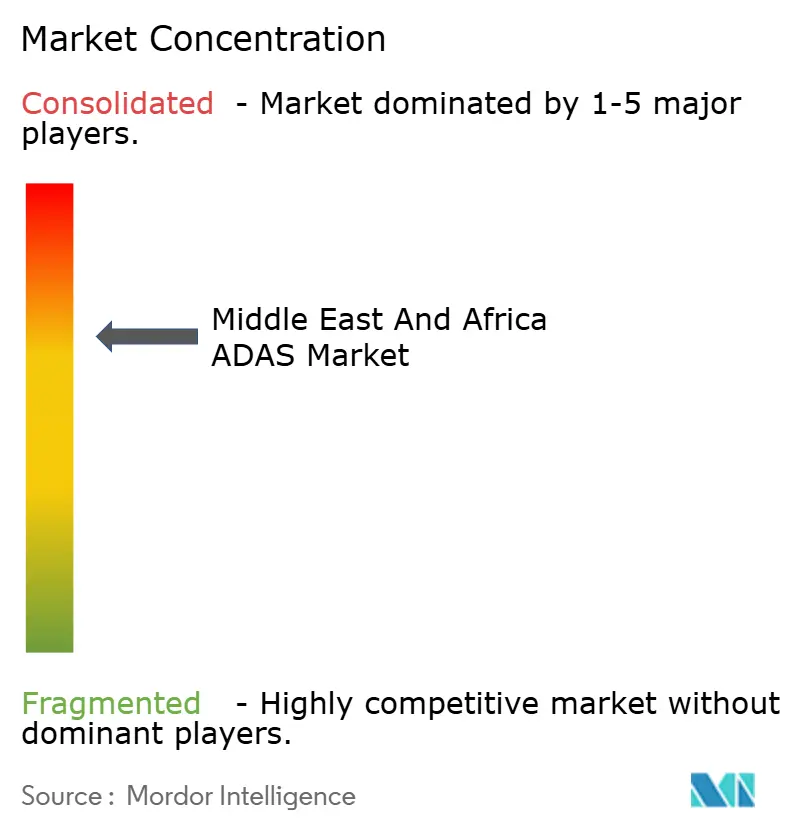

競合環境

市場の主導権は純粋なハードウェアベンダーから垂直統合型プラットフォームプレーヤーへと移行しています。Autoliv、Aumovio、ZFは依然として拘束技術で優位を保ちますが、WeRideやPony.aiなどの中国の挑戦者が湾岸のソブリン・ウェルス・ファンドの資金を得てフルスタックソリューションを展開しています。Volkswagen・Valeo・Mobileye連合に代表されるようなソフトウェア中心の提携において統合が顕在化しており、知覚アルゴリズム、ドライバーモニタリングロジック、OTAパイプラインがターンキーのレベル2+スイートに結合されています。

砂漠環境向けに調整された知覚技術、現場キャリブレーション、サイバーセキュリティ認証を習得したサプライヤーが優位性を確保します。DENSOのOnsemi(オンセミ)への出資が示すように、半導体サプライの戦略的管理はチップ不足の変動リスクを軽減します。OTAによる機能ライセンスが成熟するにつれ、定期的なソフトウェア収益がECUの部品表(BOM)への利益依存を低下させ、先進運転支援システム市場全体で持続可能な収益軌道を支えます。

中東およびアフリカのADAS業界リーダー

Robert Bosch GmbH

Continental AG

Mobileye

Autoliv AB

Hyundai Mobis Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Pony.aiとUberがドバイで合同ロボタクシーパイロットを開始し、最終承認待ちで安全オペレーターの段階的撤廃を目指しています。

- 2025年5月:DENSOとRohmが電気自動車(EV)およびADAS向けのパワーおよびセンサーチップを統合サプライチェーン内で共同開発することに合意しました。

- 2025年4月:UberとWeRideがドバイ道路交通局(RTA)と協定を締結し、自律走行車両を同市の自動運転交通戦略に組み込みます。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、中東・アフリカADAS市場は、18カ国のオンロード乗用車および商用車のSAEレベル1およびレベル2機能を実現する、工場装着または専門家による後付けの運転支援ハードウェアモジュールとその組み込み制御ソフトウェア、レーダー、カメラ、超音波、LiDAR、センサー融合ECUで構成されると考えている。

適用除外:物理的なセンシングハードウェアを追加または交換しない、純粋にソフトウェアのみのオーバーザエア機能アップグレードは、サイジングの対象外となります。

セグメンテーションの概要

- システムタイプ別

- 駐車支援システム

- アダプティブフロントライティング

- ナイトビジョン

- ブラインドスポット検知

- 車線逸脱警報

- 自動緊急ブレーキ

- ドライバーモニタリングおよび眠気検知

- センサー技術別

- レーダー(24 / 77 / 79 GHz)

- カメラ(モノ、ステレオ、サラウンド)

- ライダー(LiDAR)(ソリッドステート、メカニカル)

- 超音波および赤外線

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車およびバス

- 自動化レベル別

- L1(運転支援)

- L2(部分自動化)

- L2+(高度部分自動化)

- 提供形態別

- ハードウェア(ECU、センサー)

- ソフトウェアおよびアルゴリズム

- 統合およびキャリブレーションサービス

- 流通チャネル別

- OEM装着品

- アフターマーケットリフィット

- 国別

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- 南アフリカ

- エジプト

- モロッコ

- ナイジェリア

- その他の中東・アフリカ地域

詳細な調査方法とデータの検証

一次調査

我々は、GCC、南アフリカ、北アフリカの各地域の安全規制当局、OEM製品プランナー、Tier1センサーエンジニア、アフターマーケット設置業者に話を聞いた。彼らの洞察により、現実のセンサーの部品表、国レベルの取得率、平均販売価格、新興の後付けチャネルが検証され、机上調査のギャップを解決し、成長の仮定を微調整することができた。

デスクリサーチ

われわれのチームはまず、OICAの自動車生産台数集計、国連の部品貿易コード(Comtrade)、湾岸標準化機構(Gulf Standards Organization)の指令、WHOの交通事故死統計などのオープンソースからベースラインの需要シグナルを収集する。さらに、サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトの運輸省が公表している国別ダッシュボード(新車の安全装備装着率を数値化したもの)を用いて、これらの情報を充実させる。

また、レーダーやカメラの技術革新を追跡するIEEE XploreやWIPOの特許ファミリーの技術文献も利用した。さらに、OEMの10-K、ティアワン・サプライヤーのプレゼンテーション、地域の自動車協会からの情報もある。このリストは例示であり、さらに多くの情報源から、数値の照合や定義の明確化に役立った。

マーケット・サイジングと予測

トップダウンは、2024年の軽自動車台数と新規登録台数から開始し、検証済みのADAS普及率を適用し、コンセンサスASPを乗じて2025年のバリュープールを導き出す。その後、サプライヤーの収益ロールアップとサンプリングされたディーラーの価格監査という選択的なボトムアップチェックが、差異が5%を超える場合の合計を調整するために使用される。モデルを駆動する主要変数には、湾岸NCAPの展開スケジュール、センサーのコストカーブ、ハイブリッドEVの販売シェア(ハイスペックトリムと相関)、AEB義務化の規制リードタイム、5G V2Xインフラのマイルストーンなどが含まれる。ARIMAエラー補正を用いた多変量回帰により、各ドライバーを2030年まで予測し、シナリオはインタビュー対象者とともにストレステストを行い、妥当性を確認した。

データ検証と更新サイクル

サインオフの前に、2人のアナリストが、レーダー・モジュールにかかる輸入関税やADAS装着に関連する保険料の割引など、独立した指標と出力を照合する。異常があれば、情報源に再確認を行う。報告書は12ヶ月ごとに更新され、重要な政策や技術の転換があった場合には、中間更新が行われる。

モルドールの中東・アフリカADASベースラインが信頼性を約束する理由

各社が発表する試算がしばしば食い違うのは、異なるシステムリストを採用したり、改修フローを見落としたり、通貨の換算時期がまちまちだったりするためだ。

この市場の主なギャップドライバーには、アフターマーケットキットをカウントするかどうか、ASPの浸食をどのようにモデル化するか、GCC以外の国もカバーする深さなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 13億2000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 7.2億米ドル(2024年) | グローバル・コンサルタンシーA | 狭いシステム範囲、アフターマーケットの後付けを除く、少ない車両クラス |

| 20億米ドル(2025年) | 業界調査会社B | 価格正常化を伴わない出荷のみの予測。 |

まとめると、モルドールの規律ある変数選択、デュアルパス検証、年次更新のサイクルは、意思決定者に透明でバランスの取れたベースラインを提供し、公に検証可能な指標と裏付けされた専門家の意見に遡ることができる。

レポートで回答されている主要な質問

中東およびアフリカのADAS市場の現在の規模はどのくらいですか?

先進運転支援システムの市場規模は2026年に15億2,000万米ドルです。

地域のADAS市場は2031年までにどの程度成長しますか?

ADAS市場は年平均成長率(CAGR)15.02%で拡大し、2031年には30億6,000万米ドルに達すると予測されています。

最も急速に成長しているセンサー技術は何ですか?

ライダー(LiDAR)ソリューションは、粉塵と眩しさへの耐性に牽引されて年平均成長率(CAGR)18.96%で進展しています。

なぜ商用フリートはADASに投資しているのですか?

フリート事業者は、保険支払いの削減、運転手の定着率の改善、規制コンプライアンスインセンティブを通じてメリットを定量化しています。

現地製造はADASの価格の手頃さにどのような影響を与えますか?

エジプトおよびモロッコにおけるワイヤリングハーネス、ECU、CKD工場の新設が輸入関税と物流コストを削減し、北アフリカ全域で小売価格を段階的に引き下げています。

最終更新日: