車載インフォテインメントシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.87 十億米ドル |

| 市場規模 (2031) | 37.45 十億米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車載インフォテインメントシステム市場分析

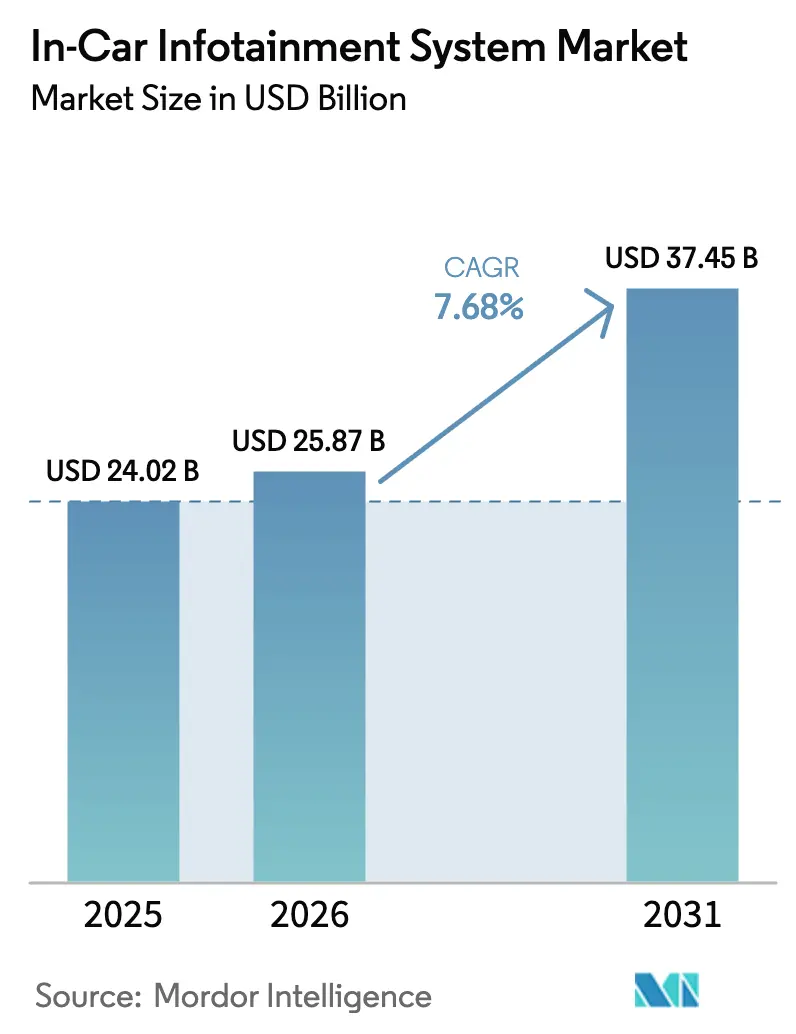

車載インフォテインメントシステムの市場規模は2025年に240億2,000万米ドルと評価され、2026年の258億7,000万米ドルから2031年には374億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は7.68%です。今後5年間で、音声優先のヒューマン・マシン・インターフェースの成熟、5G車車間・路車間通信モデムのコスト低下、および世界的なeCallの規制による標準装備としての接続性の定着に伴い、普及が一層深まるでしょう。自動車メーカーは、個別のヘッドユニットから、インストルメントクラスター、運転支援、エンターテインメントのワークロードを集中コンピュートに統合するソフトウェア定義コックピットへと移行しており、ハードウェアコストを圧縮しつつもソフトウェアの複雑性を高めています。UNECE WP.29 R155およびISO/SAE 21434に基づくサイバーセキュリティ適合認証を取得できるサプライヤーが新規プログラムで優遇される一方、ディスプレイメーカーは拡張現実ナビゲーションや乗客向けストリーミングサービスが求める大型画面から恩恵を受けています。オンデマンドの加速ブーストや車内決済などのサブスクリプション型アップグレードが新たな収益源を支え、車載インフォテインメントシステム市場を一回限りのハードウェア販売を超えた領域へと押し上げています[1]Michael Gorissen、"HufはISO/SAE 21434に基づくサイバーセキュリティ監査に合格した、" Huf Magazine、huf-group.com。

主要レポートのポイント

- コンポーネント別では、ディスプレイユニットが2025年に41.02%の収益シェアでトップとなり、コミュニケーションユニットは2031年に向けて年平均成長率11.34%で加速する見込みです。

- オペレーティングシステム別では、Androidプラットフォームが2025年の車載インフォテインメントシステム市場シェアの64.15%を占めました。Android Automotive OSは2031年まで年平均成長率13.48%で最速の成長を示すと予測されています。

- 取り付けタイプ別では、インダッシュシステムが2025年の金額の77.15%を占め、リアシートインフォテインメントは2031年に向けて年平均成長率10.92%で成長すると予測されています。

- 車両タイプ別では、SUVおよびMPVが2025年の収益の71.10%を支配しており、予測期間中に年平均成長率9.52%が見込まれています。

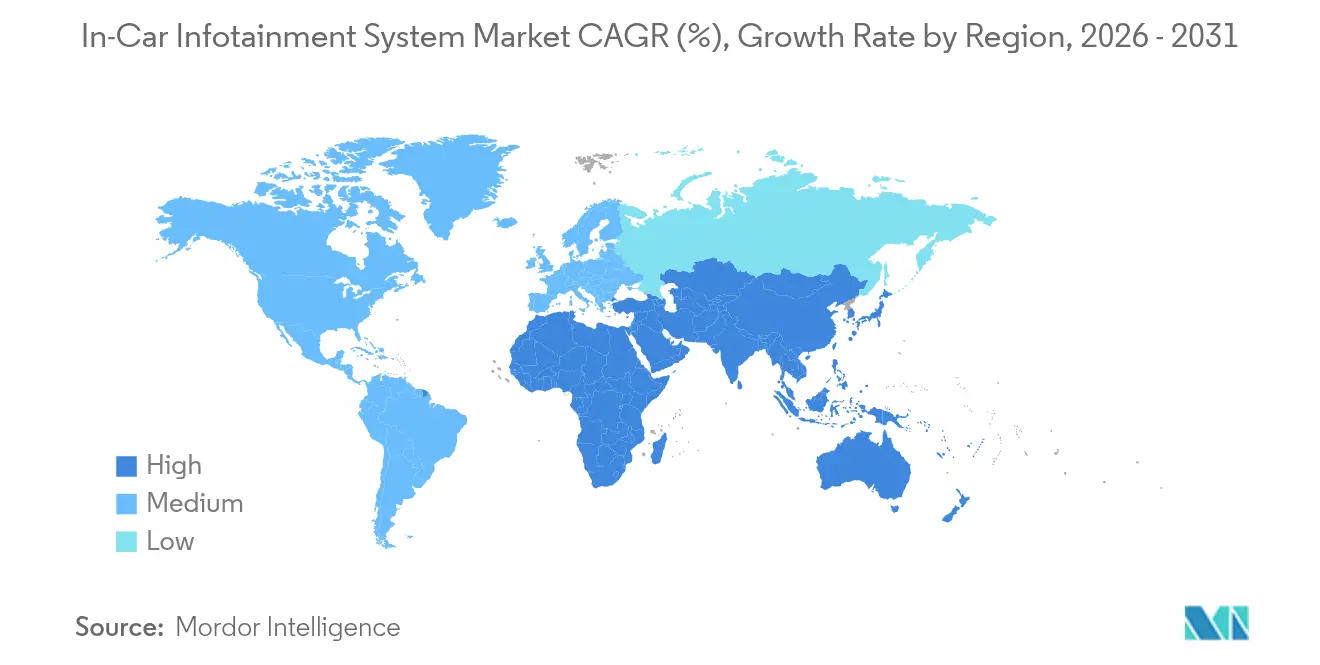

- 地域別では、アジア太平洋が2025年の車載インフォテインメントシステム市場の36.05%を占めてトップとなり、中東・アフリカが2031年まで最速の年平均成長率8.91%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の車載インフォテインメントシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AI音声アシスタント | +2.8% | 世界全体、北米・欧州・中国のプレミアムセグメントでの早期採用 | 中期(2〜4年) |

| スマートフォンミラーリングの統合(CarPlay、Android Auto) | +2.3% | 世界全体、北米・欧州・アジア太平洋の主要OEMが義務化 | 短期(2年以内) |

| コネクテッドカーデータサービス | +1.9% | 北米、欧州、都市部のアジア太平洋市場、中東・アフリカへの波及 | 中期(2〜4年) |

| 規制上の義務 | +1.6% | 欧州(EU義務)、ロシア、ブラジル、インド、湾岸協力会議諸国およびASEANへの拡大 | 長期(4年以上) |

| 先進車両への需要 | +1.4% | 世界全体、北米・欧州・中国に集中 | 長期(4年以上) |

| コックピットデータの収益化 | +1.2% | 北米・欧州のパイロットプログラム、アジア太平洋での限定展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AI音声アシスタントの台頭

生成AIモデルは現在、ルーティング、メンテナンス、コマースにまたがる自由形式のクエリに対応できる音声アシスタントを動かしています。メルセデス・ベンツは2023年にMBUXスタックへのChatGPT搭載を開始し、会話形式のレストラン検索や文脈に応じた車両制御を可能にしました。自動車メーカーはこれらのアシスタントを、深いメニューナビゲーションと比較してドライバーの注意散漫を軽減しながら生涯収益を生み出すサブスクリプションゲートウェイとして位置づけています。初期展開は、ソフトウェア料金を許容し、オンデバイス推論に必要な処理余裕を持つプレミアムセグメントに集中しています。より広範な展開は、クラウドレイテンシを最小化するエッジアクセラレーターと、データ処理アーキテクチャを形成するGDPRおよび中国の個人情報保護法への準拠にかかっています。

スマートフォンミラーリング(CarPlay、Android Auto)の統合拡大

Apple CarPlayとAndroid Autoはオプションの追加機能から標準的な期待へと変化し、現在では北米と欧州のほぼすべての新車に搭載されています。このアーキテクチャにより、ティア1サプライヤーはネイティブ環境とミラーリング環境をシームレスに切り替えるヘッドユニットを設計することを余儀なくされ、部品表コストが上昇しています。米国の主要OEMが段階的廃止を発表した際に見られたように、これらのインターフェースの削除に対する消費者の反発は、プラットフォーム選択肢を狭めることの戦略的リスクを浮き彫りにしています。2025年モデル向けに予定されている次世代CarPlayは、インストルメントクラスターとHVACコントロールをレンダリングし、スマートフォンをヒューマン・マシン・インターフェースの中心に置くことになります。自動車メーカーは依然としてCANデータを安全に公開し、UNECE WP.29 R155が義務付けるサイバーセキュリティ態勢を維持する必要があります[2]Myriam Joire、"Android AutomotiveがEVでいまだに混乱している本当の理由、" TechRadar、techradar.com。。

コネクテッドカーデータサービスの採用拡大

コネクテッドカープラットフォームは現在、予知保全、走行距離連動型保険、車内決済をバンドルしています。例えば、BMWのConnectedDriveはセンサーデータを集約して部品を事前発注し、ディーラーのダウンタイムを短縮しています。フリートオペレーターは、保険料の削減と最適なルーティングを通じて投資対効果を定量化し、4Gおよび5Gテレマティクスの追加ハードウェアコストを正当化しています。ビジネスケースは説得力がある一方、データ主権規制が展開を分断しています。欧州ではGDPRに基づくユーザー同意が必要であり、中国ではオンショアデータストレージが義務付けられており、ローカライズされたクラウドインスタンスの構築と総所有コストの増大を招いています。

eCallおよびテレマティクスに関する規制上の義務

欧州のeCall規制は農村部の事故における緊急対応時間を最大40%短縮し、ロシア、ブラジル、インドでの類似フレームワークの導入を促しています。湾岸協力会議諸国はビジョン2030のスマートシティ目標を推進するため、同様の義務化をパイロット実施しています。自動車メーカーは、同一のテレマティクスコントロールユニット上にナビゲーションおよびエンターテインメント機能をバンドルすることで、50〜100米ドルの追加接続ハードウェアコストを償却しています。旧型フリートへのeCallモジュールの後付けは、サプライヤーにとって二次的な収益経路を生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストと価格感応度 | -2.1% | 南米、東南アジア、アフリカ、インド農村部 | 短期(2年以内) |

| サイバーセキュリティの脆弱性 | -1.5% | 世界全体 | 中期(2〜4年) |

| システム統合の複雑性 | -1.2% | 世界全体 | 中期(2〜4年) |

| 高解像度OLEDディスプレイの熱・電力管理の限界 | -0.8% | 中東、北アフリカ、アジア太平洋の高温気候地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における高い初期コストと価格感応度

先進的なインフォテインメントハードウェアは800〜3,000米ドルの範囲にあり、基本的な輸送と安全を優先するインド、東南アジア、アフリカの購買者にとっては急峻なプレミアムです。エントリーレベルのモデルはBluetoothオーディオのみを搭載して出荷されることが多く、消費者はわずかなコストでアフターマーケットのAndroidヘッドユニットを取り付けることになります。自動車メーカーは機能バンドルを段階的に設定してマージンを維持していますが、市場全体の普及は遅れています。ほとんどの電子部品が米ドルまたはユーロで価格設定されているため、為替レートの変動がこの購入可能性のギャップをさらに広げています[3]「緊急通信」、欧州郵便電気通信主管庁会議電子通信委員会、www.cept.org。。

コネクテッドビークルにおけるサイバーセキュリティの脆弱性

実証されたハッキング事例により、サイバーセキュリティはコンプライアンスの形式的確認から取締役会レベルの優先事項へと移行しました。UNECE規則155は、メーカーに対して車両ライフサイクル全体にわたるサイバーセキュリティ管理システムの運用を義務付けており、追加の検証ループを強制し、開発タイムラインを延長しています。2024年に施行された重要インフラのサイバーセキュリティに関する米国大統領令は自動車サプライヤーにも波及し、ゼロトラストアーキテクチャを義務付けています。サプライヤーは現在、セキュアブート認証、侵入検知、無線パッチ適用能力で競争しています。不適合はリコールコスト、ブランド毀損、輸入禁止のリスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コミュニケーションユニットが接続性プレミアムを牽引

コミュニケーションユニットは2026年から2031年にかけて年平均成長率11.34%を達成する軌道にあり、5G C-V2XモデムとリージョナルローミングをサポートするデュアルSIM eSIMの主流採用によって推進されています。コミュニケーションユニットの車載インフォテインメントシステム市場規模は、曲面OLEDパネルが高級ダッシュボードを席巻する中でもディスプレイを上回るペースで拡大すると予想されています。QualcommのSnapdragon Digital Chassisは、Wi-Fi 7、GNSS、Bluetooth LEオーディオを単一チップセットにバンドルし、複数のグローバルOEMの2025年ローンチを支えています。ディスプレイユニットは、より大きな対角線サイズ、高いピクセル密度、プレミアムトリムにおけるデュアルスクリーンコックピットの割り当てにより、最大の金額シェアを維持しています。オーディオおよびナビゲーションユニットは、その機能が集中型ドメインコントローラーへの仮想化を進めるにつれて、緩やかな成長にとどまっています。

モジュラーアーキテクチャは、インフォテインメント、クラスター、運転支援のワークロードを共有ハードウェアに統合し、配線とユニット数を削減しています。この統合はサプライヤーのコストを圧縮する一方、ユーザーエクスペリエンスを低下させるレイテンシスパイクを回避するためのより緊密なソフトウェアオーケストレーションを要求します。コミュニケーションユニットが成熟するにつれ、有料加速ブーストやオンデマンドマップなどの無線機能がコスト効率的になり、接続性の収益化がさらに進みます。サイバーセキュリティ認証済みファームウェアと電力効率の高いシリコンを提供できるコンポーネントベンダーは、特に電気自動車における熱余裕とバッテリー航続距離への自動車メーカーの注目を背景に、設計採用を勝ち取ります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

オペレーティングシステム別:Android Automotive OSがOEMの採用を獲得

Androidプラットフォームは2025年の車載インフォテインメントシステム市場シェアの64.15%を占め、Android Automotive OSはOEMが成熟したアプリエコシステムと迅速な無線アップデートを求める中、2031年まで圧倒的な年平均成長率13.48%が予測されています。ボルボ、ポールスター、ルノーはすでにGoogleのフルスタックを採用し、メンテナンスを効率化しながらPlayストアの収益分配を活用しています。Linuxはハードリアルタイム性能とオープンソースカスタマイズを必要とする商用車に残存し、QNXはASIL-D認証を要求する安全クリティカルなクラスターに根強く残っています。

自動車メーカーはAndroidの開発負担軽減を評価していますが、Googleサービスが制限される地域でのデータ共有の影響を考慮する必要があります。中国ブランドはAliOSとHarmonyOSを引き続き優先し、ユーザーデータの管理を維持しています。Linuxディストリビューションの車載インフォテインメントシステム市場規模は、ティア1サプライヤーがトラックフリートや特殊車両向けにカスタムフレーバーを適応させる中、安定を維持しています。クロスドメインハイパーバイザーは現在、1つのシステムオンチップ上での複数オペレーティングシステムの共存を可能にし、安全クリティカルな機能をインフォテインメントドメインから分離して実行することを可能にし、規制要件とユーザーエクスペリエンスの両方の目標を達成しています。

取り付けタイプ別:リアシートシステムがプレミアムキャビンを収益化

インダッシュインフォテインメントは2025年の収益の77.15%を占め、主要インターフェースとしての地位を確固たるものにしています。それでも、リアシートの取り付けは年平均成長率10.92%で拡大し、運転手付き車両や多子世帯をターゲットにしています。リアシートユニットの車載インフォテインメントシステム市場規模は、30インチを超えるOLEDシネマディスプレイ、統合クラウドゲーミング、パーソナライズされたストリーミングプロファイルから恩恵を受けています。BMWのシアタースクリーンはアップセルの可能性を体現しており、メルセデス・ベンツのリアシートMBUXパッケージはコンフォート、エンターテインメント、コマースを融合しています。

ワイヤレスコンテンツミラーリングと5G配信は低レイテンシのゲームプレイとビデオ会議をサポートし、データパッケージまたはサブスクリプションバンドルで収益化されています。対照的に、成熟市場のフリートセダンとエントリーレベルのハッチバックはコスト抑制のためシングルスクリーン設定を維持しています。エッジ処理がクラウドレイテンシをオフロードするにつれ、リアシートシステムはジェスチャーコントロールと乗員ベースのオーディオゾーニングを統合し、セカンドロウの体験をより没入型にする可能性があります。低消費電力ディスプレイドライバーと熱管理で革新するサプライヤーは、OLEDの寿命が懸念される高温気候市場において特に入札を勝ち取ります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:SUVとMPVがコックピット投資を主導

SUVとMPVは2025年のセグメント金額の71.10%を支配し、より大きな画面とマルチゾーンオーディオを収容するキャビンスペースに牽引されて2031年まで年平均成長率9.52%を記録する見込みです。SUVの車載インフォテインメントシステム市場規模は、拡張現実ヘッドアップディスプレイや生体認証ドライバーモニタリングなどのプレミアム機能と連動しています。高級電気SUVで初めて登場したパノラミック曲面ダッシュボードは、ニアラグジュアリートリムへと普及し、デザインの収束を示しています。

ハッチバックとセダンは、スマートフォンミラーリングと基本ナビゲーションを中心としたコスト最適化インフォテインメントに注力していますが、電気ハッチバックは先進タッチスクリーンを使ってイノベーションを訴求しています。アジア太平洋のMPVは家族乗客向けのリアシート接続性を重視し、スライドドアアクセスを活用してより大きなパネルを搭載しています。スケートボードEVプラットフォームが室内容積を解放するにつれてボディスタイルの区別は曖昧になっていますが、より高い平均販売価格と高い着座位置への消費者の好みにより、SUVへの収益の偏りは続いています。

地域分析

アジア太平洋は2025年の車載インフォテインメントシステム市場の収益の36.05%を占め、中国の生産規模とインドの自動車販売台数の増加に支えられています。強力な国家支援を受けた中国の国内サプライヤーは、西側同等品より40%低い価格でコックピットドメインを提供し、かつて高級車名に限られていたデュアルスクリーンレイアウトを大衆向け電気セダンに搭載することを可能にしています。日本の主要自動車メーカーはソフトウェアメンテナンスを削減するためCarPlayとAndroid Autoを標準化し、韓国は5Gスマートシティプログラムの下でC-V2Xの展開を加速しています。東南アジアは依然として価格感応度が高いものの、インドのAIS-140テレマティクス義務化がOEMに基本的な接続性の統合を促し、安定した需要を支えています。アジア太平洋は電気自動車の成長とエッジ処理による機能収益化に支えられ、2031年まで年平均成長率7.21%を記録すると予測されています。

中東・アフリカは年平均成長率8.91%で最速成長地域と予測されており、湾岸協力会議諸国のスマートシティ予算、義務的なフリートトラッキング、サウジアラビアとアラブ首長国連邦でのプレミアム車両輸入が牽引しています。高い周囲温度は特殊コーティングまたはアクティブ冷却を施したLCDを必要としますが、最上位のSUVには現在冷却OLEDが搭載されています。サウジアラビアのビジョン2030プログラムには公共交通機関向けの全国テレマティクスが含まれており、インフォテインメント普及に恩恵をもたらす接続性の基盤を構築しています。アフリカのまばらな携帯電話網は常時接続サービスを制約しているため、サプライヤーはオフラインナビゲーションと堅牢なBluetoothオーディオを優先しています。ユニット台数は少ないものの、高級セグメントにおける車両1台あたりの高いコンテンツが地域の小さなベースを補っています。

北米と欧州は成熟しているものの収益性が高い市場です。北米は消費者がより大きな画面とワイヤレススマートフォンミラーリングを好む中、年平均成長率6.34%で前進しています。規制の焦点はデータプライバシーと無線リコール管理にシフトしており、コストを増加させる一方でサイバーセキュリティのベストプラクティスを標準化しています。欧州の年平均成長率5.88%は飽和を反映しており、新車の98%がすでに先進インフォテインメントを搭載して出荷されていますが、同地域はコンプライアンスの基準を設定し、グローバルサプライヤーにUNECEおよびGDPR基準への認証を促しています。南米は規模は小さいものの、ブラジルのeCall規制とアルゼンチンの回復から恩恵を受け、プレミアム機能採用を抑制する通貨変動にもかかわらず年平均成長率7.32%を記録しています。

競合環境

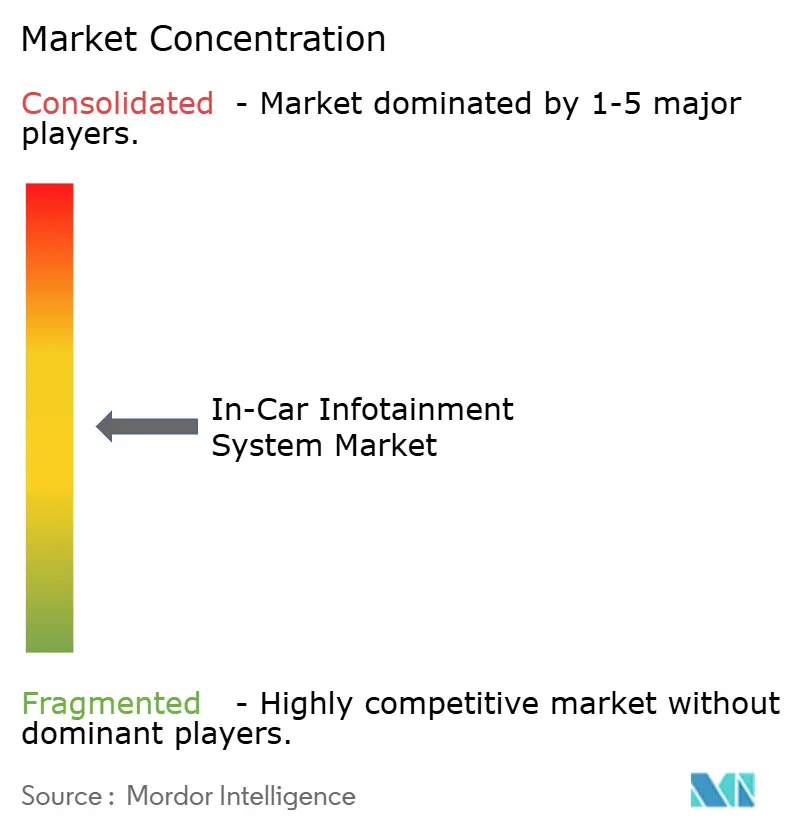

車載インフォテインメントシステム市場は適度に集中しており、上位5社のサプライヤーであるHarman International、Continental AG、Panasonic Automotive Systems、Robert Bosch、Visteonが合計61%のシェアを占めています。競争はカスタムハードウェアからソフトウェアエコシステムへと軸足を移しています。HarmanのReady Careプラットフォームは生体認証モニタリングとウェルビーイングアラートを重ね合わせ、自動車メーカーにディスプレイサイズを超えた差別化を提供しています。ContinentalはGoogleと連携してAndroid Automotive OSをコックピットコンピューターにプリロードし、OEMの統合タイムラインを短縮するとともに、競合他社に同様のターンキースタックの構築を促しています。

半導体企業がバリューチェーンを再形成しています。QualcommのSnapdragon Digital Chassisは、自動車メーカーがニッチなベンダーからアプリケーションソフトウェアを直接調達できるリファレンスデザインを提供し、ハードウェアマージンを圧縮しながらサービス機会を拡大しています。NvidiaのDRIVEプラットフォームは、インフォテインメント、クラスター、運転支援のワークロードを統合システムオンチップに統合し、無線でアップグレードされるソフトウェア定義機能を促進しています。サイバーセキュリティ適合性が主要な差別化要因として浮上しており、セキュアブート、侵入検知、インシデント対応ダッシュボードを提供できるサプライヤーが、自動車メーカーがUNECE監査に備える中でプログラム入札を勝ち取っています。

商用テレマティクスとフリート管理には空白領域が残っており、消費者向けスタックでは十分にサービスが提供されていないセグメントです。地域の専門企業は、燃料節約と保険割引が高い初期コストを正当化する物流フリートを狙い、ドライバー行動スコアリングを備えた堅牢なヘッドユニットを開発しています。一方、スマートフォンミラーリングがスタンドアロンGPS需要を侵食するにつれ、レガシーナビゲーション企業はマージンの低下に直面しています。ティア1企業とクラウドプロバイダー、チップメーカーとゲームスタジオの戦略的提携は、市場がポイントソリューションではなくプラットフォームベースの競争へと向かっていることを示しています。

車載インフォテインメントシステム業界リーダー

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:現代自動車インドは、インド初のAndroid Automotive OSインフォテインメントプラットフォームを発表し、2027年初頭にAセグメントのハッチバックとSUVに搭載される予定です。

- 2025年9月:BMWはCES 2025でパノラミックiDriveテクノロジーを発表し、Android Open Source ProjectをベースとしたオペレーティングシステムXを搭載したフロントガラス全体に広がるディスプレイを特徴としています。このシステムには3Dヘッドアップディスプレイとサードパーティアプリ統合による強化されたインテリジェントパーソナルアシスタント機能が含まれています。

- 2025年6月:HarmanはタタハリアーEVに初搭載されるNeo QLEDオートモーティブディスプレイを発表し、同技術の車両への初採用となりました。

- 2025年4月:ポルシェは2026年向けの地域特化型インフォテインメントシステムを発表し、ローカライズされたコックピットソフトウェアへのトレンドを強調しました。

世界の車載インフォテインメントシステム市場レポートの調査範囲

車載インフォテインメントシステムは、一般的に車載エンターテインメント(ICE)とも呼ばれ、車両乗員に情報とエンターテインメントの両方を提供します。これらのシステムは、スマートフォン、スマートウォッチ、ヘッドフォン、コンピューターなど、さまざまな電子機器への接続を可能にすることが多いです。接続はUSBやHDMIなどのケーブル、またはBluetoothによるワイヤレスで行うことができます。特に、一部のインフォテインメントシステムは複数のBluetooth機器に同時に接続する機能を持っています。

車載インフォテインメント市場はコンポーネント、オペレーティングシステム、取り付けタイプ、地域別にセグメント化されています。コンポーネントに基づき、市場はオーディオユニット、ディスプレイユニット、ナビゲーションユニット、コミュニケーションユニットにセグメント化されています。オペレーティングシステムに基づき、市場はAndroid、Linux、Microsoft、その他にセグメント化されています。取り付けタイプに基づき、市場はインダッシュインフォテインメントとリアインフォテインメントにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| オーディオユニット |

| ディスプレイユニット |

| ナビゲーションユニット |

| コミュニケーションユニット |

| Android |

| Linux |

| QNX |

| その他 |

| インダッシュインフォテインメント |

| リアシートインフォテインメント |

| ハッチバック |

| セダン |

| SUVおよびMPV |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | オーディオユニット | |

| ディスプレイユニット | ||

| ナビゲーションユニット | ||

| コミュニケーションユニット | ||

| オペレーティングシステム別 | Android | |

| Linux | ||

| QNX | ||

| その他 | ||

| 取り付けタイプ別 | インダッシュインフォテインメント | |

| リアシートインフォテインメント | ||

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| SUVおよびMPV | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

車載インフォテインメントシステム市場の2031年までの成長見通しは?

車載インフォテインメントシステム市場は2026年の258億7,000万米ドルから2031年には374億5,000万米ドルへと拡大し、年平均成長率7.68%を反映すると予測されています。

最も速く拡大するコンポーネントセグメントはどれですか?

5Gモデムと車車間・路車間通信プロトコルに牽引されたコミュニケーションユニットは、2026年から2031年にかけて年平均成長率11.34%が見込まれています。

Androidプラットフォームが車両コックピットでシェアを拡大している理由は何ですか?

自動車メーカーはGoogleアプリへのアクセス、メンテナンスコストの削減、迅速な無線アップデートの実現を目的としてAndroid Automotive OSを採用しており、オペレーティングシステムセグメントの年平均成長率13.48%を牽引しています。

最も高い成長を記録する地域はどこですか?

中東・アフリカがスマートシティ投資と高級車需要に支えられ、予測年平均成長率8.91%で地域成長をリードしています。

ソフトウェア定義コックピット時代においてサプライヤーはどのように差別化していますか?

ベンダーは純粋なハードウェア仕様ではなく、サイバーセキュリティ認証、AI搭載音声アシスタント、サブスクリプションビジネスモデルに注力しています。

eCall義務化は市場需要にどのような影響を与えますか?

欧州、インド、その他の地域における緊急通報規制の義務化により、組み込み接続性が必要となり、新車全体にわたるインフォテインメントテレマティクスハードウェアのベースライン搭載が確保されています。

最終更新日: