先進治療医薬品(ATMP)CDMO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

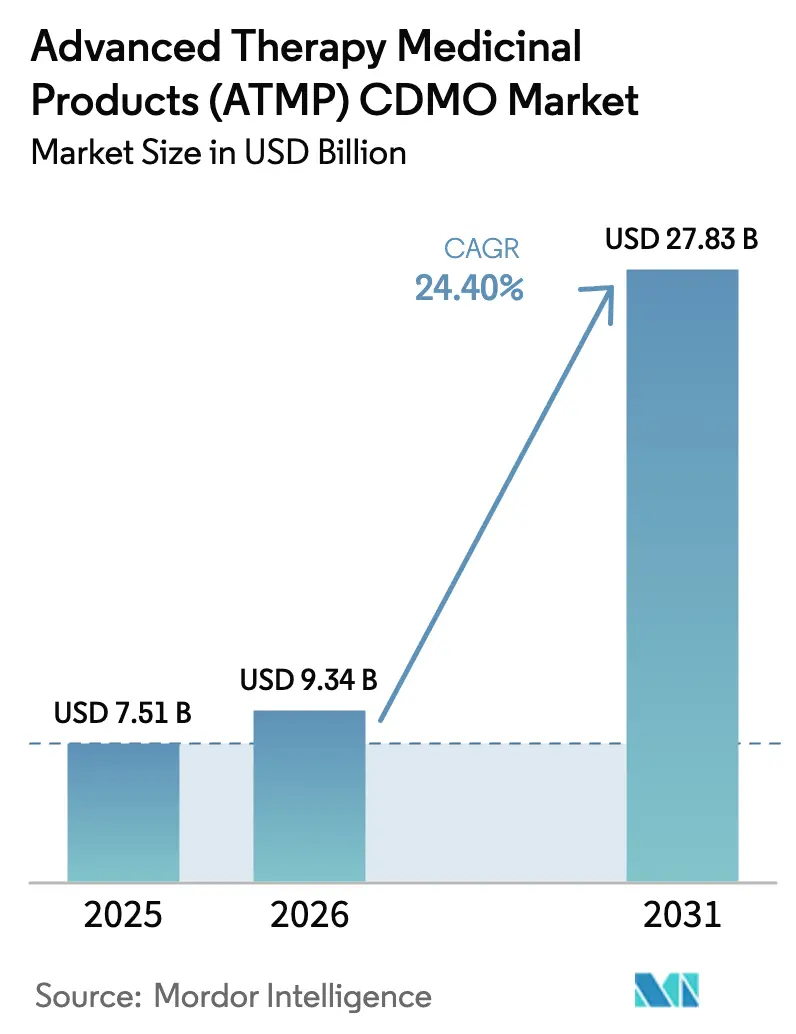

| 市場規模 (2026) | 9.34 十億米ドル |

| 市場規模 (2031) | 27.83 十億米ドル |

| 成長率 (2026 - 2031) | 24.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進治療医薬品(ATMP)CDMO市場分析

先進治療医薬品CDMO市場規模は、2025年の75億1,000万米ドルから2026年には93億4,000万米ドルに成長し、2026年〜2031年のCAGR 24.40%で2031年までに278億3,000万米ドルに達すると予測されています。

市場の勢いは、米国食品医薬品局(FDA)および欧州医薬品庁(EMA)による新規承認の継続的な流れ、より厳格な臨床タイムライン、ならびに自家・同種製造プラットフォームの複雑性の高まりに起因しています。スポンサー企業は開発の早期段階でマルチイヤー契約を締結するようになっており、CDMOをプロセスノウハウ、規制ガイダンス、および資本集約的な製造能力を提供する戦略的パートナーへと変貌させています。ウイルスベクタープロジェクトが設備投資の大部分を占める一方、閉鎖型・自動化細胞処理スイートの急速な普及が生産リードタイムを短縮し、汚染リスクを低減しています。同時に、デジタルツインソフトウェアによりエンジニアが重要プロセスパラメータをモデル化できるようになり、エンジニアリングランを半減させながら、FDAの生物製剤評価研究センターが求めるリアルタイムリリースへの期待にも応えています。

主要レポートのポイント

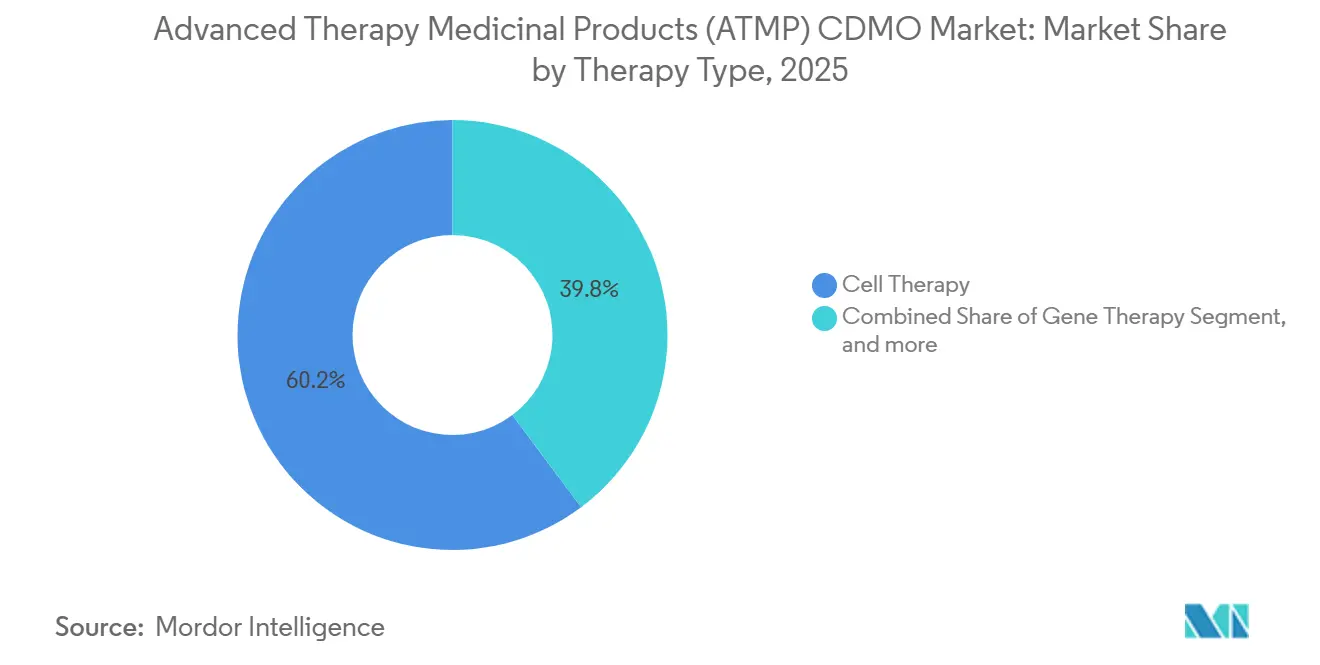

- 治療タイプ別では、細胞治療が2025年の収益の60.21%を占め、遺伝子治療は2031年に向けてCAGR 26.43%で成長する見込みです。

- サービスタイプ別では、cGMP製造が2025年に45.78%を占め、規制・品質保証サポートは2031年までCAGR 26.87%で拡大しています。

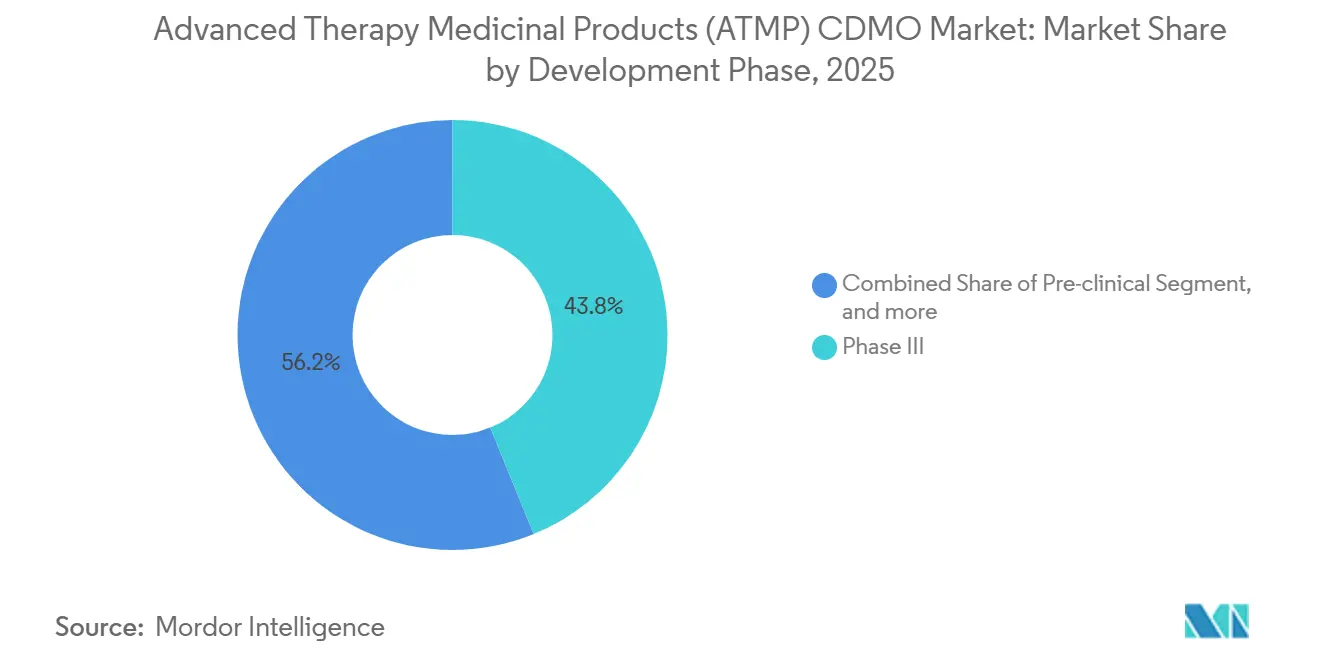

- 開発フェーズ別では、フェーズIIIが2025年の需要の43.83%を占め、前臨床業務は予測期間中にCAGR 27.11%で成長する見込みです。

- ベクタータイプ別では、アデノ随伴ウイルス(AAV)が2025年に36.76%を占め、レンチウイルスベクターは2031年に向けてCAGR 26.66%で拡大しています。

- 細胞ソース別では、自家製剤が2025年に55.76%でリードし、同種アプローチは2031年までCAGR 27.43%で成長しています。

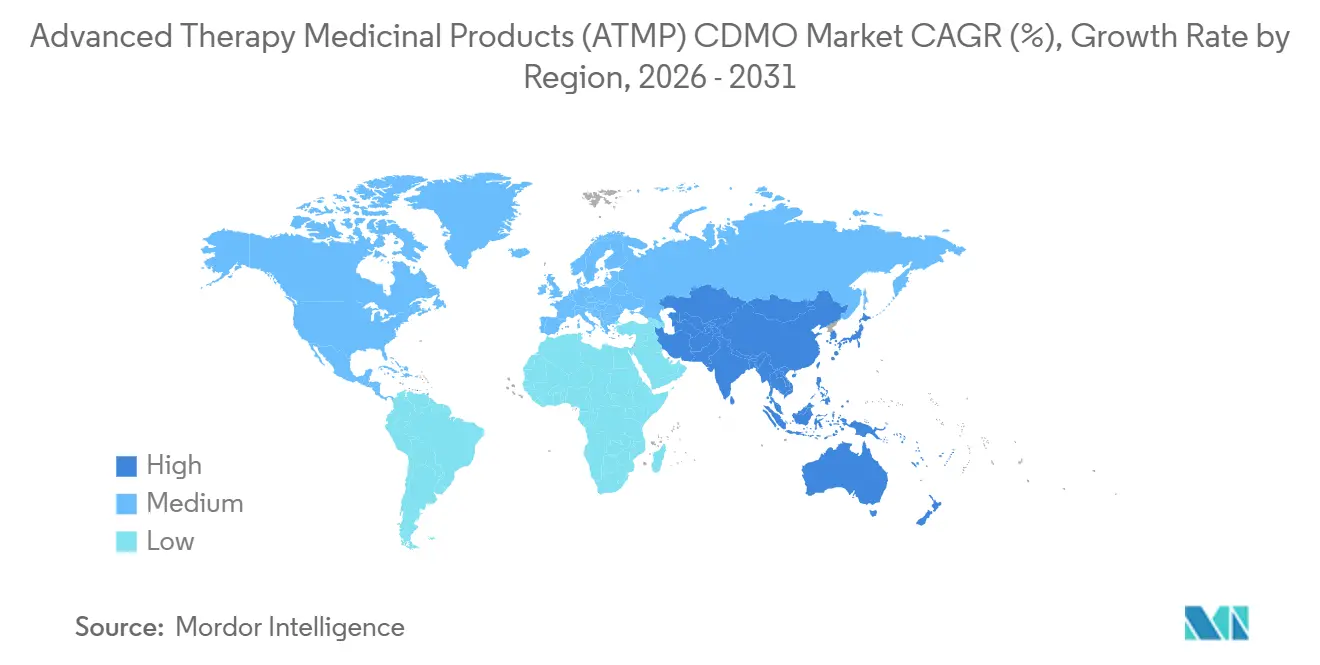

- 地域別では、北米が2025年収益の42.76%を占め、アジア太平洋が最速のCAGR 25.76%で2031年に向けて成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル先進治療医薬品(ATMP)CDMO市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 承認済み細胞・遺伝子治療の急速な拡大 | +6.2% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| 中小バイオテクスポンサーのアウトソーシングトレンド | +5.8% | 北米・アジア太平洋に集中したグローバル | 短期(2年以内) |

| ウイルスベクター製造能力への投資拡大 | +4.9% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 閉鎖型モジュール製造スイートの採用 | +3.7% | 北米・欧州、アジア太平洋への波及 | 中期(2〜4年) |

| バイオプロセス最適化のためのデジタルツインプラットフォーム | +2.1% | グローバル、北米・欧州での早期採用 | 長期(4年以上) |

| 静脈間時間短縮のためのサプライチェーンの地域化 | +1.7% | アジア太平洋中心、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

承認済み細胞・遺伝子治療の急速な拡大

FDAおよびEMAは2024年〜2025年にかけて27品目の先進治療製品を承認し、適応症を超希少疾患から高有病率疾患へと拡大しました。各承認は個別の製造フットプリントを必要とし、CDMOはベクターと細胞の並行プラットフォームを稼働させることを余儀なくされています。EMAのPRIME(優先医薬品)パスウェイは開発タイムラインを約18ヶ月短縮し、スポンサーが歴史的な慣行より数年早いフェーズIの段階で商業スロットを確保するよう促しています[1]欧州医薬品庁、「PRIME年次アップデート2025」、ema.europa.eu 。モダリティは現在、CRISPR編集造血幹細胞、腫瘍溶解性ウイルス、およびインビボ塩基編集因子にまで及び、固定費を押し上げる一方で、フルサービスCDMOをワンストップソリューションとして位置づけています。パイプラインの多様化により施設レイアウトが変化しており、エクスビボレンチウイルス作業に最適化されたスイートは懸濁AAVへの転換が容易ではなく、多目的クリーンルームへの設備投資を促しています。競争優位性は、一つの屋根の下で複数のGMP技術を習得したプロバイダーへとシフトしています。

中小バイオテクスポンサーのアウトソーシングトレンド

資金制約のあるバイオテク企業は自社工場を資本の罠とみなすようになっており、早期開発段階の開発者の約9割が少なくとも1つのGMPタスクをアウトソーシングしており、この割合は2023年から30パーセントポイント上昇しています。CDMOがプロセス開発を共同出資し、将来の生産量と引き換えにするリスク分担契約が標準となりつつあります。欧州企業はフェーズI材料にアジアのパートナーを活用し、その後、査察官の近接性の好みを満たすためにピボタルバッチを西側施設に移行することが多くなっています。分析、規制申請、プロセスバリデーションをカバーするモジュール型サービスバンドルは採用ニーズを削減し、CDMOをスポンサーのCMCチームの事実上の延長として機能させています。より多くのピボタル試験が外部製造の原薬で実施されるにつれ、投資家はアウトソーシング重視のビジネスモデルを評価し、このサイクルを強化しています。

ウイルスベクター製造能力への投資拡大

富士フイルムは2024年にノースカロライナ州ホーリースプリングスの遺伝子治療キャンパスの拡張に12億米ドルを投じ、20万Lの懸濁バイオリアクター能力を追加しました。AGC Biologicsは2025年にアジアの需要拡大に対応するため、横浜のレンチウイルススイートに3億5,000万米ドルを配分しました。資本集約性と規制上の精査が高い参入障壁を生み出し、資金力のある大企業に能力が集中しています。中小規模のCDMOは、1億5,000万米ドルのウイルススイートの価格を回避するため、非ウイルス性および脂質ナノ粒子デリバリーに特化しています。LonzaとModernaの契約のように、mRNA技術をベクター製造に取り込むライセンス契約により、プレイヤーはモダリティ間で学習曲線を償却することができます。

閉鎖型モジュール製造スイートの採用

Cellaresの完全自動化セルシャトルは7日間で臨床グレードのCAR-T製造を実証し、2024年にBristol Myers Squibbとの3億8,000万米ドルのパートナーシップを促しました。LonzaのCocoonおよびMiltenyiのCliniMACS Prodigyも同様にオープンハンドリングを排除し、グローバルな技術移転を容易にし、汚染を低減しています。同一の閉鎖型モジュールをボストン、バーゼル、北京に展開でき、クリーンルーム全体を複製することなくプロセスの比較可能性を確保します。大学病院はこれらのシステムを活用して研究者主導試験を実施しており、早期段階の需要を分散させながら消耗品の販売を拡大しています。モジュールが検証されると、ベンダーロックインのリスクが高まり、より粘着性の高いクライアント関係を生み出しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進治療分野の熟練労働力の慢性的不足 | -3.4% | 北米・欧州で深刻なグローバル | 中期(2〜4年) |

| GMP準拠施設への高い設備投資 | -2.9% | グローバル、新興アジア太平洋・南米での障壁 | 長期(4年以上) |

| GMPグレードのプラスミド出発材料の供給制限 | -1.8% | 北米・欧州でボトルネックとなるグローバル | 短期(2年以内) |

| 国境を越えたベクター供給に対する地政学的審査の強化 | -1.2% | 北米、欧州、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進治療分野の熟練労働力の慢性的不足

再生医療アライアンスは、製造、品質管理、規制の各役割において2028年までに世界で2万人の人材不足が生じると予測しています[2]再生医療アライアンス、「2025年次報告書」、alliancerm.org。CDMOは、新規AAVチームのオンボーディングリードタイムが2022年から2025年にかけて6ヶ月から12ヶ月に延長したと報告しています。大学では対象となるカリキュラムが少なく、企業は社内アカデミーを運営せざるを得ず、人件費を押し上げています。直交アッセイの専門知識を持つ品質管理アナリストは25〜35%の給与プレミアムを要求し、利益率を圧迫しています。地域的な人材の不均衡が続いており、ボストンとサンフランシスコは依然として豊富な人材プールを持つ一方、シンガポールとリサーチトライアングルパークは移転インセンティブなしでは採用に苦労しています。

GMP準拠施設への高い設備投資

500Lのウイルスベクタースイートの建設には、冗長ユーティリティとISO 7クリーンルームを含め1億5,000万米ドル以上かかり、中堅参入者を阻んでいます。固定資産は15〜20年で償却されますが、技術サイクルはより速く進化し、埋没コストのリスクをもたらします。モジュール型シングルユースシステムは初期費用を3,000〜5,000万米ドルに削減しますが、特殊機器の輸入がタイムラインを延長する新興市場では依然として資金調達の障壁となっています。セールアンドリースバック取引はCapExをOpExに転換しますが、バッチあたりの費用を引き上げます。AAVカプシドの急速な進化(AAV9から改良型バリアントへ)は、回収前に施設の陳腐化リスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:細胞治療が優位、遺伝子治療が加速

細胞治療は2025年の先進治療医薬品CDMO市場シェアの60.21%を生み出し、商業CAR-Tプログラムによって牽引されています。遺伝子治療は血友病およびデュシェンヌ型筋ジストロフィーに対するインビボAAVプラットフォームに支えられ、2031年までCAGR 26.43%で進展しています。細胞治療は各患者に個別バッチが必要なため、プレミアム価格を維持し、1回投与あたりのコストを押し上げています。遺伝子治療は、より大きな患者コホートにわたって固定費を償却するプールされた製造ランの恩恵を受け、利益率のスケーラビリティを向上させています。組織工学製品はニッチな存在ですが、支払者が償還コードを確定するにつれて整形外科での普及が進んでいます。細胞と足場を統合した複合ATMPは早期採用段階にあり、2025年に公表されたFDAドラフトガイダンスが臨床的な勢いを触媒するものと期待されています[3]米国食品医薬品局、「複合ATMPドラフトガイダンス2025」、fda.gov。

遺伝子治療の高度な臨床パイプラインは小児適応症を拡大しており、対象量を倍増させ、既存のベクター能力を逼迫させています。自家細胞治療の成長は、パーセンテージ面では緩やかですが、患者1人あたりの製造費用が20万米ドルを超えることもあるため、絶対額では堅調を維持しています。組織工学グラフトはエビデンス創出に課題を抱え、技術的進歩にもかかわらず普及が遅れています。複合ATMPは管轄区域をまたいだデバイスと生物製剤の分類の相違に悩まされ、CDMOのコンプライアンスを複雑にしています。全体として、遺伝子治療のスケーラブルな経済性は、先進治療医薬品CDMO市場における長期的な成長エンジンとして位置づけられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスタイプ別:製造がリード、規制サポートが急増

cGMP製造は2025年収益の45.78%を占め、ウイルスベクターランおよび複雑な細胞処理ワークフローに関連する高いバッチあたりの費用を反映しています。規制・品質サポートはCAGR 26.87%で成長すると予測されており、FDA、EMA、および国家薬品監督管理局への申請書類に対する異なる要件を反映しています。プロセス開発は収益の約5分の1を占めましたが、固定費パッケージのコモディティとして価格設定されるケースが増えています。フィルフィニッシュサービスは小さなシェアにとどまりますが、統合されたコールドチェーンロジスティクスがフルサービスプロバイダーを差別化しています。次世代シーケンシングまたはフローサイトメトリー効力アッセイが必要な場合、分析試験はプレミアム料金を要求します。

規制の相違により、スポンサーは並行戦略を維持することを余儀なくされ、元規制当局審査官をスタッフに持つCDMOへの需要が高まっています。分析範囲はELISAからゲノム完全性指標へと拡大しており、資本集約的な機器と高度なバイオインフォマティクスのスキルが必要です。フィルフィニッシュのコモディティ化は利益率を圧迫しますが、輸送、デポ管理、ジャストインタイム配送を統合したプロバイダーがシェアを獲得しています。全体として、製造は先進治療医薬品CDMO市場規模の最大シェアを維持し、規制コンサルティングが最速の収益成長をもたらしています。

開発フェーズ別:後期臨床試験が優位、前臨床が拡大

フェーズIIIプログラムは2025年支出の43.83%を占め、2022年〜2024年に多数のピボタル試験が開始されました。前臨床の取り組みはCAGR 27.11%で成長する見込みであり、内部工場を建設する前にCMCのリスクを低減するためにCDMOを活用するベンチャー支援バイオテク企業によって牽引されています。フェーズII需要は加速承認規則によりフェーズI需要を上回り、GMP規模拡大を開発の早期段階に前倒ししています。商業製造はバッチ数が少ないものの、徹底的なバリデーション、安定性、薬局方試験により、ロットあたりの収益は高くなっています。

塩基編集などのプラットフォーム技術により、早期段階の企業は複数の候補を並行して進めることができ、それぞれが独自のプロセス開発を必要とします。査察履歴を持つ大規模CDMOは、スポンサーがコンプライアンスの実績を優先するため、フェーズIIIおよび商業契約の大部分を確保しています。2025年のFDAドラフトで支持された分散型製造モデルは、今後10年間で商業製造を分散させ、中規模プロバイダーに地域的な機会をもたらす可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

ベクタータイプ別:AAVが優位、レンチウイルスが急増

AAVは2025年収益の36.76%を占め、インビボ遺伝子導入におけるリードを確固たるものにしています。レンチウイルスベクターは同種CAR-TおよびNKパイプラインの成長に伴い、CAGR 26.66%の軌道にあります。レトロウイルスシステムは幹細胞エクスビボ設定でのニッチな使用を維持し、非ウイルス性脂質ナノ粒子はmRNA治療薬およびエクスビボ編集に使用されています。AAV製造は依然として資本集約的であり、高力価要件と空カプシド除去工程により、1バッチあたり500〜1,000万米ドルのコストがかかります。レンチウイルスの封じ込めは、複製能力のあるウイルスへの予防措置により、施設費用に10〜15%を追加します。

向上したトロピズムを持つ改良型AAVカプシドはカスタムベクター開発への需要を押し上げており、この能力を提供できるCDMOは少数に限られています。非ウイルスベクターは免疫原性を回避しますが、全身デリバリーにおける有効性の制約に直面しています。全体として、ベクターの多様化はマルチプラットフォームの専門知識を中核的な競争差別化要因として維持し、先進治療医薬品CDMO市場の持続的な成長を支えています。

細胞ソース別:自家製剤がリード、同種製剤が加速

自家製品は2025年収益の55.76%をもたらし、承認済みCAR-Tブランドによって牽引されています。同種製剤は患者固有のバッチ記録を排除し、1回投与あたりのコストを自家製剤の約4分の1に削減することで、CAGR 27.43%が見込まれています。マスター細胞バンクは産業規模の製造ランを可能にしますが、免疫原性管理にはCRISPR編集が必要であり、規制上の複雑性を増しています。CDMOは同種製造に特化した閉鎖型・自動化バイオリアクターラインを構築し、将来の生産量に賭けています。

自家プロセスは粘着性が高く、同種アプローチへの切り替えには新たな臨床試験と規制申請が必要となります。それにもかかわらず、急性適応症における迅速な治療への需要が同種プラットフォームを破壊的な力として位置づけています。FDAの2024年ドナー適格性ガイダンスおよびEMAの2025年リスク評価ドラフトは不確実性を低減し、スポンサーが同種試験を拡大することを促し、先進治療医薬品CDMO市場の長期的な成長を確固たるものにしています。

地域分析

北米は2025年収益の42.76%を生み出し、密度の高い臨床パイプライン、FDAの規制明確性、ならびにボストン・ケンブリッジおよびサンフランシスコのCDMOクラスターの近接性によって支えられています。能力のボトルネックと上昇する人件費が地域CAGRを抑制し、スポンサーを欧州およびアジアの代替先へと誘導しています。欧州は2025年に収益の約30%をもたらし、ドイツのウイルスベクターハブ、英国のオックスフォード・ケンブリッジ回廊、およびEMAの集中型ATMP承認(1つのライセンスで27市場へのアクセスを付与)を活用しています。

アジア太平洋は2031年に向けてCAGR 25.76%が見込まれており、中国の国家細胞治療ロードマップ、日本の条件付き承認制度、および韓国のGMP投資によって支えられています。BioNTechのシンガポール工場およびWuXiの蘇州拡張は、静脈間時間目標を達成するための地域生産へのシフトを示しています。オーストラリアの医薬品・医療機器局のEMAとの整合性は、同国を地域の入口として位置づけています。

中東・アフリカは2025年需要の5%未満を占めましたが、ドバイの2025年細胞治療ハブが早期成長を示しています。南米は約3%にとどまり、償還の制限とウイルスベクタースイートの不足によって制約されていますが、アルゼンチンの合理化されたATMP規制が見通しを改善しています。全体として、スポンサーが地政学的リスクをヘッジするにつれ、地理的多様化が中心的な課題となっており、先進治療医薬品CDMO市場全体で多大陸フットプリントを強化しています。

競合ランドスケープ

上位5社—Lonza、Catalent(Novo Holdings)、Thermo Fisher Scientific、Samsung Biologics、WuXi Advanced Therapies—が設置能力の約35〜40%を支配しており、先進治療医薬品CDMO市場は中程度の集中度プロファイルを示しています。Novo Holdingsによる2024年2月のCatalentの165億米ドルの買収は垂直統合の典型例であり、Novo Nordiskにウイルスベクターおよび細胞スイートへの優先アクセスを付与しています。中小企業は専門化によって差別化しており、Oxford Biomedicaはレンチウイルス、Vibalogicsは特定のAAV血清型、Resilienceはモジュール型キャンパスを通じて差別化しています。

自動化とデータ分析が競争を形成しており、デジタルツインと閉鎖型システムを採用したCDMOは技術移転タイムラインを短縮することでプレミアム価格を実現しています。規制上の実績は契約獲得の重要な要因であり、FDAフォーム483の指摘事項がゼロの施設はより高い入札転換率を享受しています。Cellaresの自動化細胞治療シャトルなどの新興破壊者は、既存プレイヤーに効率改善を迫っています。プライベートエクイティファンドと大手製薬企業が希少なGMP能力を追い求めるにつれ、統合が加速すると予想されています。 Catalent, Inc. Lonza WuXi Advanced Therapies AGC Biologics CELONIC Group先進治療医薬品(ATMP)CDMO業界リーダー

最近の業界動向

- 2025年3月:先進治療医薬品(ATMP)に特化した主要な医薬品受託開発製造機関(CDMO)の一つであるPorton Advancedは、固形腫瘍および血液悪性腫瘍の両方に対する新規T細胞治療薬の開発に特化した臨床段階のバイオテクノロジー企業であるEureka Therapeutics, Inc.とパートナーシップを締結しました。

- 2024年9月:バイオ医薬品(先進治療医薬品(ATMP)を含む)の主要なグローバル医薬品受託開発製造機関(CDMO)の一つであるRentschler Biopharma SEは、英国スティーブニッジの専用先進治療サイトで拡張されたサービス提供を開始しました。この強化により、同社の既存のアデノ随伴ウイルス(AAV)ベクターサービスを補完する新しいレンチウイルスベクター製造(LVV)ツールボックスが導入されました。

グローバル先進治療医薬品(ATMP)CDMO市場レポートの調査範囲

レポートの調査範囲によると、先進治療医薬品(ATMP)は遺伝子治療、体細胞治療、または組織工学製品に基づく革新的な医薬品です。これらは欠陥のある細胞または遺伝子を修正または置換することにより、希少疾患および複雑な疾患を治療または治癒するために設計されています。ATMPは高度に専門化されており、高度な製造プロセスと規制上の監督を必要とします。

先進治療医薬品CDMO市場は、治療タイプ(遺伝子治療、細胞治療、組織工学製品、複合ATMP)、サービスタイプ(プロセス開発、cGMP製造、フィルフィニッシュ・包装、分析・品質管理試験、規制・品質保証サポート)、開発フェーズ(前臨床、フェーズI、フェーズII、フェーズIII、商業)、ベクタータイプ(AAV、レンチウイルス、レトロウイルス・γ-レトロウイルス、非ウイルス性/プラスミド)、細胞ソース(自家および同種)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額を米ドルで提供しています。

| 遺伝子治療 |

| 細胞治療 |

| 組織工学製品 |

| 複合ATMP |

| プロセス開発 |

| cGMP製造 |

| フィルフィニッシュ・包装 |

| 分析・品質管理試験 |

| 規制・品質保証サポート |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| 商業 |

| アデノ随伴ウイルス(AAV) |

| レンチウイルス |

| レトロウイルス・γ-レトロウイルス |

| 非ウイルス性・プラスミド |

| 自家 |

| 同種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 遺伝子治療 | |

| 細胞治療 | ||

| 組織工学製品 | ||

| 複合ATMP | ||

| サービスタイプ別 | プロセス開発 | |

| cGMP製造 | ||

| フィルフィニッシュ・包装 | ||

| 分析・品質管理試験 | ||

| 規制・品質保証サポート | ||

| 開発フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| 商業 | ||

| ベクタータイプ別 | アデノ随伴ウイルス(AAV) | |

| レンチウイルス | ||

| レトロウイルス・γ-レトロウイルス | ||

| 非ウイルス性・プラスミド | ||

| 細胞ソース別 | 自家 | |

| 同種 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

先進治療医薬品CDMO市場における二桁成長を牽引しているのは何ですか?

FDAおよびEMAが承認した細胞・遺伝子治療のパイプラインの拡大と、CMCタスクの早期アウトソーシングが、2031年までのCAGR 24.4%を推進しています。

CDMOにとって最も急速に拡大しているサービスラインはどれですか?

規制・品質保証サポートはCAGR 26.87%で推移しており、スポンサーが多様なグローバル申請書類要件に対応しているためです。

2031年までにアジア太平洋のシェアはどの程度になりますか?

アジア太平洋はCAGR 25.76%で全地域を上回るペースで成長し、予測期間末までに北米との差を大幅に縮小すると予測されています。

閉鎖型モジュールスイートが普及している理由は何ですか?

完全自動化された閉鎖型システムは静脈間時間を1週間未満に短縮し、汚染リスクを低減するため、自家CAR-T製造において魅力的です。

供給継続性を最も脅かす技術的ボトルネックは何ですか?

GMPグレードのプラスミドDNAは依然として制約を受けており、世界的にキログラムスケールのサプライヤーが限られているため、リードタイムが9〜12ヶ月に延びています。

最終更新日: