北米再生医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

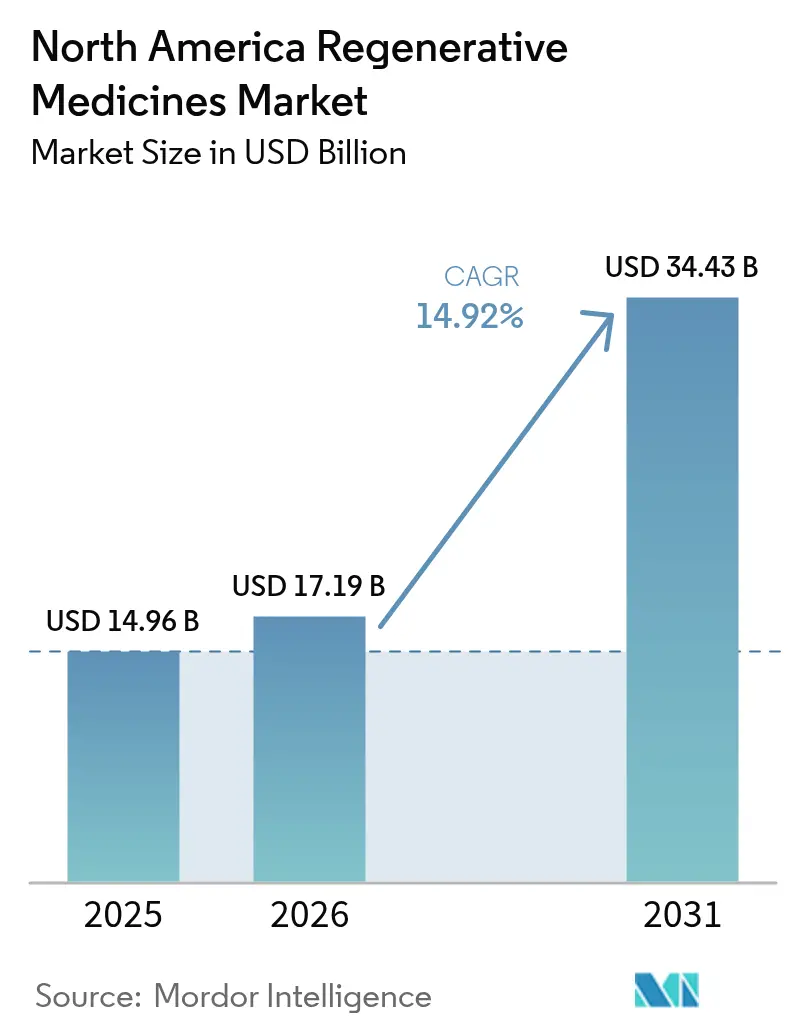

| 基準年の市場規模 (2025) | 14.96 十億米ドル |

| 市場規模 (2026) | 17.19 十億米ドル |

| 市場規模 (2031) | 34.43 十億米ドル |

| 成長率 (2026 - 2031) | 14.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米再生医療市場分析

北米再生医療市場規模は2026年にUSD 170億1,900万と推定され、2025年のUSD 149億6,000万から成長し、2031年予測はUSD 344億3,000万で、2026年~2031年にかけてCAGR 14.92%で成長している。

変形性関節症、血友病A、再発性多発性骨髄腫などの高負担疾患に対する償還が確保されるにつれ、かつては学術的な場に限られていた療法の商業的普及が加速している。米国は2024年の総収益の84.11%を占める一方、メキシコは規制の近代化と医療観光の流入が相まって、大陸内で最も高い成長軌道を示している。細胞療法は数量面でリーダーシップを維持しているが、特にウイルスベクター製造における規模の経済が実現するにつれ、遺伝子療法が最も急峻な収益増加をもたらしている。バッチ管理と知的財産保護の必要性に後押しされた自社製造への戦略的投資の高まりが、北米再生医療市場全体の拠点選定パターンを再形成している。

レポートの主要ポイント

- 製品タイプ別では、細胞療法が2025年の北米再生医療市場シェアの42.13%をリードし、遺伝子療法は2031年にかけてCAGR 23.82%で進展している。

- 細胞の起源別では、同種アプローチが2025年の北米再生医療市場規模の55.22%を占め、自家療法は2031年にかけてCAGR 20.61%で成長すると予測されている。

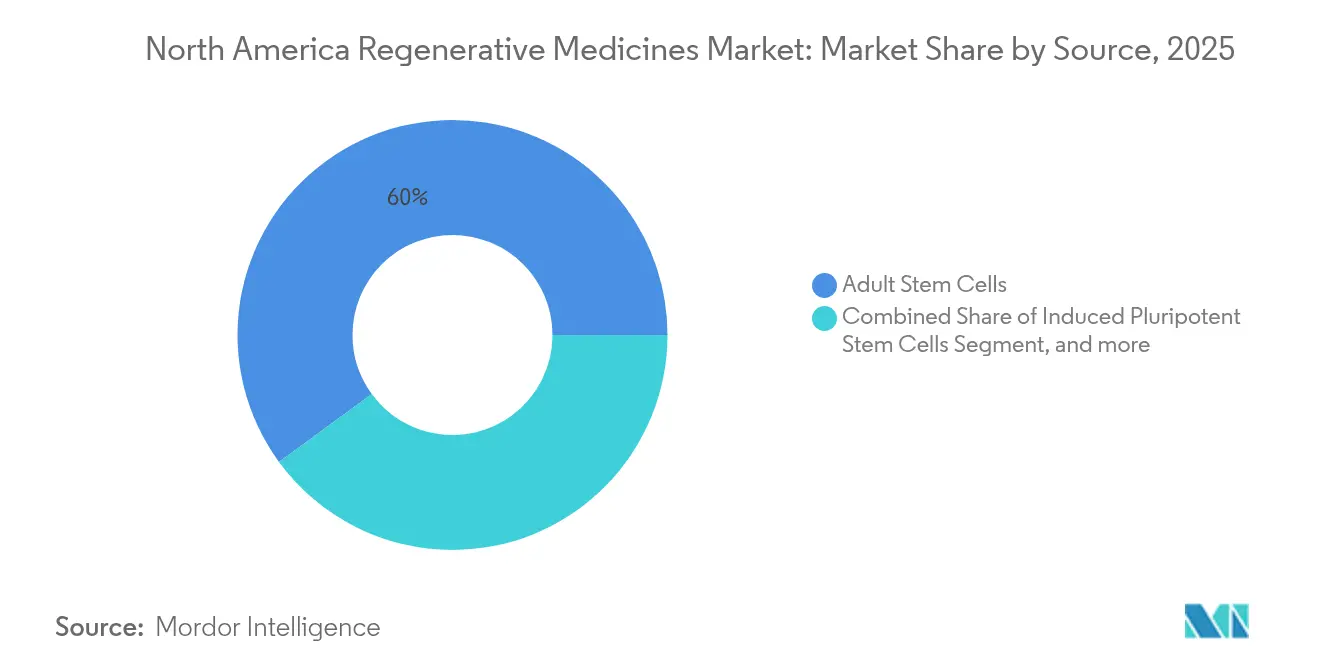

- 供給源別では、成体幹細胞が2025年に収益シェアの60.05%を保持し、人工多能性幹細胞セグメントはCAGR 26.10%で拡大している。

- 適用分野別では、整形外科・筋骨格系の適応症が2025年の市場の31.12%を占め、腫瘍学の適用分野はCAGR 25.27%で最も急速な成長を示している。

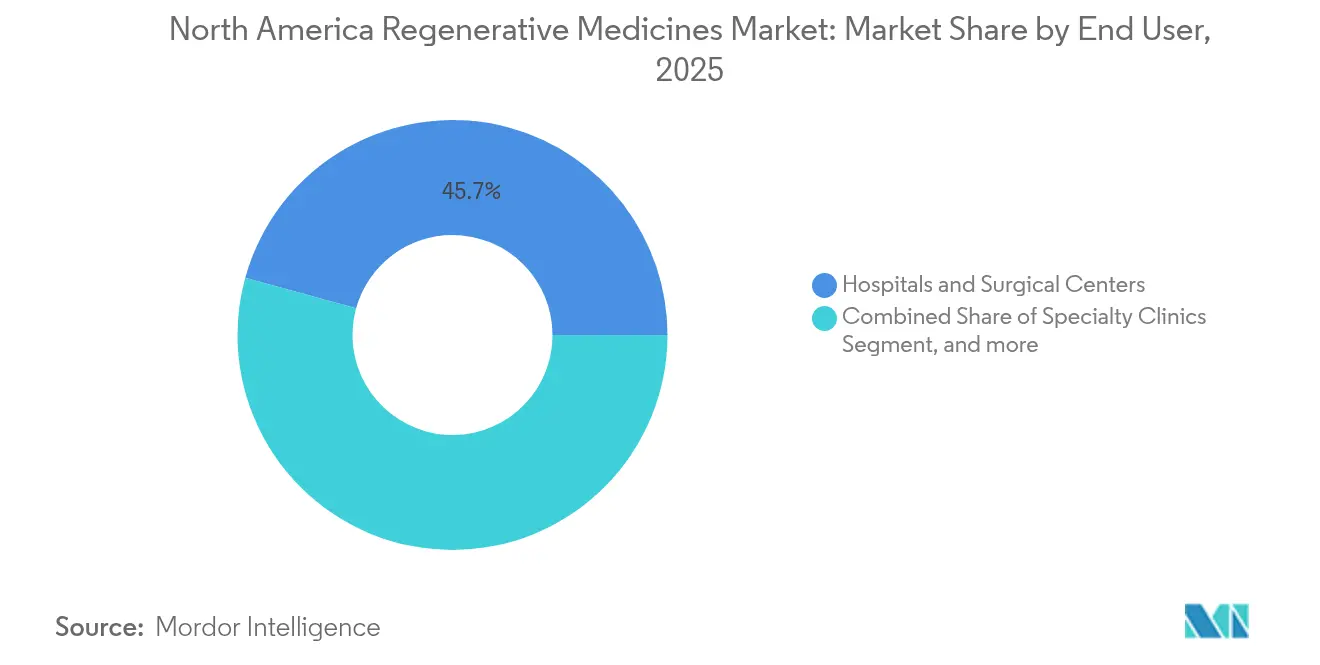

- エンドユーザー別では、病院・外科センターが2025年収益の45.71%を占め、バイオバンク・細胞バンクはCAGR 18.15%で最も急速な増加を記録している。

- 国別では、米国が2025年に83.64%のシェアで支配的であり、メキシコは2031年にかけてCAGR 17.93%で加速すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米再生医療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 慢性変性疾患・加齢関連疾患の 有病率の増加 | +3.2% | 米国、 カナダ | 中期 (2~4年) |

| 先進療法に対する政府・民間の 強固な資金援助 | +2.8% | 米国、 カナダ | 短期 (2年以内) |

| パイプラインを促進するFDAの 迅速審査経路の拡大 | +2.1% | 主に米国、 カナダへの波及効果 | 短期 (2年以内) |

| 商業化ロードマップを加速させる 大手製薬企業とバイオテク企業の提携 | +1.9% | 米国のバイオテク ハブ、カナダへの影響拡大 | 中期 (2~4年) |

| 幹細胞技術の 採用増加 | +1.7% | 汎地域的 | 長期(4年 以上) |

| 3Dバイオプリンティングおよび 組織工学技術の進歩 | +1.5% | 米国の研究 クラスター、カナダの新興能力 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

慢性変性疾患・加齢関連疾患の有病率の増加

高齢者人口の拡大が再生医療ソリューションの臨床的緊急性を高めている。5,400万人以上の米国人が関節炎を抱えており、2040年までにその数は7,800万人に達すると予測されており、北米再生医療市場における整形外科需要を押し上げている。[1]疾病予防管理センター、「関節炎有病率統計」、cdc.gov 心血管疾患および神経変性疾患の並行した急増が治療の積み残しを増加させており、スポンサー企業は加齢関連適応症に対するFDAの再生医療先端治療(RMAT)指定を追求するよう促されている。生産性の損失と直接医療費で測定される累積的な経済的負担は、生涯コストを相殺する根治的選択肢を支払者が引き受ける意欲を高めている。これらの疫学的要因は、細胞、遺伝子、組織工学的モダリティにわたるパイプライン活動に相当な勢いをもたらしている。

先進療法に対する政府・民間の強固な資金援助

資金調達の速度は成熟したイノベーションサイクルを裏付けている。米国立衛生研究所は2024会計年度の再生医療プロジェクトにUSD 28億を配分し、2023年比で23%の予算増加となった。[2]米国立衛生研究所、「2024会計年度再生医療予算」、nih.gov 同時に、カナダの戦略的イノベーション基金は3つの先進療法製造ハブの建設にCAD 12億(USD 8億9,000万)を拠出することを約束し、国内能力を確保し技術移転協定を誘致するための措置を講じた。[3]カナダ政府、「戦略的イノベーション基金—先進治療薬」、canada.ca ベンチャー投資家は、明確な規制経路を持つ後期段階の資産に優先的に資本を振り向けることでこのトレンドを反映しており、北米再生医療市場における近い将来の収益実現への信頼を示している。

パイプラインを促進するFDAの迅速審査経路の拡大

米国食品医薬品局は2024年中に27件の新たなRMAT指定を付与し、前年比42%増となり、対象細胞療法の審査期間の中央値を12.8ヶ月から7.3ヶ月に短縮した。より迅速な当局のフィードバックループが開発リスクを低下させ、細胞・遺伝子療法のロジスティクスを支援するデータインフラプラットフォームを構築するテクノロジー企業を含む非伝統的な参入者を引き付けている。これらのダイナミクスは北米再生医療市場内の競争テンポを強化し、高い未充足ニーズを持つ適応症の臨床入りまでの時間を短縮している。

商業化を加速させる大手製薬企業とバイオテク企業の提携

2024年には製造技術移転を対象とした370億USD超相当の37件のパートナーシップ取引が締結され、従来のロイヤルティ構造ではなく製造技術移転を目的としたものであった。大手製薬企業はウイルスベクターおよび細胞処理のノウハウに対するエンドツーエンドの管理を求める一方、小規模バイオテク企業は後期段階のリスクを共有する代わりにより高いプログラムエクイティを維持している。この協業トレンドは総生産能力を高め、より迅速なスケールアップのマイルストーン達成を支援し、北米再生医療市場の成長見通しに直接的な恩恵をもたらしている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高コストかつ複雑な GMP製造インフラ | −2.5% | 米国、カナダ、 メキシコ | 中期 (2~4年) |

| 先進治療医薬品に対する 厳格かつ進化する規制遵守 | −1.8% | 主に 米国 | 短期 (2年以内) |

| 長期的な臨床エビデンスと アウトカムデータの不足 | −1.6% | 汎地域的 | 長期(4年 以上) |

| 細胞ベース療法に関する 倫理的・社会的認識の課題 | −1.2% | 米国、 カナダ | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高コストかつ複雑なGMP製造インフラ

特殊クリーンルームの建設費は平均1平方フィートあたりUSD 2,000で、従来のバイオロジクス施設の4倍であり、熟練労働者不足が続いており、2024年には再生医療企業の3分の2が採用難を挙げている。手作業による処理工程がバッチのばらつきを増幅させており、業界調査では実行の15%が出荷規格外となっており、モノクローナル抗体で観察される失敗率の5倍である。自動化は進んでいるものの、資本集約度は依然として北米再生医療市場全体への普及を妨げる大きな障壁となっている。

先進治療医薬品に対する厳格かつ進化する規制遵守

試験結果から生物製剤承認申請まで、再生医療のスポンサー企業は文書要件のナビゲートに平均14.7ヶ月を費やしており、これは従来の医薬品のほぼ2倍である。2024年だけで11件の新たなFDAガイダンス文書が発行されており、規制上の期待の流動的な性質を強調している。承認後、リスク評価・軽減戦略は15年間の患者追跡調査を義務付けることが多い。このような長期的な監視は小規模企業の運営コストを引き上げ、北米再生医療市場全体の参入障壁を高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療パラダイムを変革する遺伝子療法

細胞療法は2025年に北米再生医療市場シェアの42.13%で収益テーブルをリードし、腫瘍学および整形外科における確立された償還から恩恵を受けた。しかし遺伝子療法は、2023年以降ウイルスベクターコストを35%削減した製造効率に後押しされ、CAGR 23.82%の見通しを示している。

2024年のパイプライン全体では、候補品の43%が複数の再生医療モダリティを組み合わせており、組み合わせ構築物への戦略的転換を反映している。このようなハイブリッド製品3品が2025年初頭にFDA承認を取得し、北米再生医療市場を拡大させる可能性が高いカテゴリーを超えたソリューションに対する規制当局の開放性を確認した。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

細胞の起源別:高まる自家療法の勢い

同種療法は2025年の北米再生医療市場規模の55.22%を占め、既製品としての拡張性と確立された流通チェーンに支えられた。自家アプローチは差を縮めており、プロセス最適化により静脈から静脈までのタイムラインが2023年の28日から2025年初頭の14日に短縮されたことで、CAGR 20.61%で進展している。

有効性の差は適応症によって異なる:自家CAR-T療法は血液悪性腫瘍において臨床的優位性を維持する一方、同種構築物は心血管緊急事態において迅速な展開を提供する。自家ターゲティングと同種製造を組み合わせたハイブリッドソーシングモデルが2025年3月に初めて承認を受け、北米再生医療市場をさらに多様化させた。

供給源別:開発経済を再形成する人工多能性幹細胞

成体幹細胞は移植片対宿主病および軟骨修復における安全性の実績に支えられ、2025年収益の60.05%のシェアで支配的であった。しかし人工多能性幹細胞は成長エンジンであり、2023年以降生産コストを45%削減したプロセス制御の進歩によりCAGR 26.10%で拡大している。

ClinicalTrials.govには2024年中に開始された11件の新たなCRISPR編集幹細胞プロトコルが登録されており、遺伝子編集と多能性生物学の収束を強調している。これらのイノベーションは分化の忠実度を高め、北米再生医療市場をより広範な臓器修復適応症へと押し進める可能性がある。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用分野別:イノベーションを触媒する腫瘍学

整形外科は2025年に収益シェアの31.12%を維持し、大量の軟骨および椎間板修復手術に支えられた。しかし腫瘍学は、CAR-T療法および遺伝子編集NK細胞プラットフォームが血液系から固形腫瘍の設定へと拡大するにつれ、CAGR 25.27%の予測で最も急峻な上昇を示している。

規制当局はフォローオン承認の証拠基準を引き下げる適応症拡大パイロットを開始し、補足的なタイムラインを最大40%短縮した。スポンサー企業は現在、承認済み療法1件あたり平均3.7件の拡大試験を実施しており、北米再生医療市場内の競争的な争いを激化させている。

エンドユーザー別:採用ペースを設定する専門センター

病院・外科センターは、確立された紹介ネットワークと既存の支払者契約により、2025年収益の45.71%を占めた。バイオバンク・細胞バンクは、保管ユーティリティから付加価値処理ハブへの進化を反映し、CAGR 18.15%で最も急速に成長する顧客グループを代表している。

米国の27の病院システムが2024年中に専用の細胞・遺伝子療法センターを開設し、投与時間を32%、付随コストを28%削減する手技的な学習曲線を生み出した。このような効率性は患者アクセスを拡大し、北米再生医療市場内の勢いを持続させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は北米再生医療市場を支え、2025年収益の83.64%を占め、審査期間の中央値を5.5ヶ月短縮した27件の新たなRMAT指定に牽引されている。2024年中にテキサス州、ノースカロライナ州、インディアナ州の州インセンティブプログラムに触発され、南東部および中西部で14のGMP施設が着工し、地域的な足跡が多様化している。これらの地理的変化は従来沿岸バイオテクハブに集中していたボトルネックを緩和し、北米再生医療市場を全国的な景観にさらに定着させている。

カナダの貢献は絶対的な規模では小さいものの、2024年3月に発表された3つの新たな先進療法プラントに対するCAD 12億の連邦支援によって戦略的に増幅されている。普遍的な医療財政が償還交渉を簡素化し、汎カナダ製薬アライアンスは一回限りの遺伝子療法に対する価値ベースの契約をパイロット実施している。2024年のカナダ知的財産庁データでは、カナダの大学からの特許出願が前年比37%増加しており、北米再生医療市場の大陸パイプラインを支える上流のイノベーション力を確認している。

メキシコは2031年にかけてCAGR 17.93%の見通しで最も高い成長ベクトルを提供している。2024年後半のCOFEPRISによる規制近代化が臨床試験および商業経路を明確化し、同年中に同種製造における5件の外国直接投資プロジェクトを引き起こした。低い労働コストが同国を魅力的な生産拠点とする一方、2025年1月に開始されたCENETECの新たな再生医療評価ユニットが公立病院における証拠に基づく採用を制度化している。これらの変化は需要を強化し、より広範な北米再生医療市場を定義する三国間エコシステムを強化している。

競合状況

北米再生医療市場の競争構造はバーベル型である:多国籍製薬グループと初期段階のバイオテク企業が支配的であり、中間層は希薄である。遺伝子療法の商業化は比較的集中しており、上位5社が市場に出回っているベクターの主要シェアを支配しているのに対し、組織工学は断片化したままである。知的財産の焦点は製造科学の下流へと移行しており、米国特許商標庁のデータでは2024年中に処理指向の出願が67%増加し、治療メカニズム特許を上回っている。

垂直統合が現在の主流戦略である。商業資産を保有する企業の73%が、ベクター不足を克服し独自の細胞取り扱いプロトコルを維持するために、2024年中に内部能力拡張を発表した。これらの動きはサプライチェーンの力学を効果的に再調整し、生産知識を企業内に組み込み、北米再生医療市場全体の競争上の堀を強化している。

ホワイトスペースの機会はモダリティの接点、特に遺伝子編集の精度と既製品の細胞構築物の組み合わせにある。腫瘍学は最も激しい戦場であり、43の開発企業が重複する血液系適応症を追求しているのに対し、神経変性疾患は参入者が少ないものの高価値のアップサイドを提供している。市場参加者は科学的な新規性よりも一貫したコスト効率の高い出荷規格で差別化しており、製造の卓越性が北米再生医療市場における持続的なリーダーシップの主要なレバーであることを強調している。

北米再生医療産業リーダー

Integra Lifesciences

Abbvie Inc(Allergan Plc)

Cook Medical(Cook Biotech Incorporated)

Organogenesis Holdings Inc.

Smith & Nephew plc(Osiris Therapeutics)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Poseida Therapeuticsは、再発または難治性多発性骨髄腫を標的とした同種TSCM基盤CAR-T療法P-BCMA-ALLO1についてFDAからRMAT指定を取得した。

- 2024年8月:Organogenesis Holdingsは、膝変形性関節症を適応症とする羊膜懸濁液ReNuのメディケア適用範囲を確保し、償還の範囲を拡大した。

- 2024年7月:Sangamo TherapeuticsとPfizerは、血友病A遺伝子療法の第3相試験で陽性データを報告し、患者の94%が3年以上にわたって治療的な第VIII因子発現を維持した。

北米再生医療市場レポートの範囲

レポートの範囲によると、再生医療は傷害、疾患、または自然な老化プロセスによって影響を受けた組織や臓器を修復、置換、再生するために使用される。これらの医薬品は細胞や組織の機能を回復させ、皮膚科、神経変性疾患、心血管、整形外科的適用などのいくつかの変性疾患に使用される。北米再生医療市場は、技術適用の種類と地域によってセグメント化されている。

| 細胞療法 |

| 遺伝子療法 |

| 組織工学製品 |

| 生体材料 |

| 無細胞再生製品 |

| 自家 |

| 同種 |

| 異種 |

| 成体幹細胞 |

| 人工多能性幹細胞 |

| 胚性幹細胞 |

| 造血幹細胞 |

| 整形外科・筋骨格系 |

| 皮膚科・創傷ケア |

| 心血管 |

| 神経学 |

| 腫瘍学 |

| 眼科 |

| その他(内分泌、腎臓など) |

| 病院・外科センター |

| 専門クリニック |

| 学術・研究機関 |

| バイオバンク・細胞バンク |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | 細胞療法 |

| 遺伝子療法 | |

| 組織工学製品 | |

| 生体材料 | |

| 無細胞再生製品 | |

| 細胞の起源別 | 自家 |

| 同種 | |

| 異種 | |

| 供給源別 | 成体幹細胞 |

| 人工多能性幹細胞 | |

| 胚性幹細胞 | |

| 造血幹細胞 | |

| 適用分野別 | 整形外科・筋骨格系 |

| 皮膚科・創傷ケア | |

| 心血管 | |

| 神経学 | |

| 腫瘍学 | |

| 眼科 | |

| その他(内分泌、腎臓など) | |

| エンドユーザー別 | 病院・外科センター |

| 専門クリニック | |

| 学術・研究機関 | |

| バイオバンク・細胞バンク | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米再生医療市場の現在の規模はどのくらいか?

北米再生医療市場規模は2026年にUSD 170億1,900万であり、2031年までにUSD 344億3,000万に達する見込みである。

最も急速に成長しているセグメントはどれか?

遺伝子療法は製造の改善と重要な臨床結果により、2031年にかけてCAGR 23.82%で最も高い成長を示している。

なぜメキシコが最も急速に成長している地域なのか?

規制の近代化、コスト効率の高い製造、医療観光の拡大により、メキシコは予測期間中にCAGR 17.93%で成長すると予測されている。

FDAの迅速審査経路は市場にどのような影響を与えているか?

RMAT、画期的療法、ファストトラックプログラムにより、審査期間の中央値が最大5.5ヶ月短縮され、革新的な療法の市場投入までの時間が加速している。

大規模製造における主な課題は何か?

GMP施設の高い資本コスト、熟練労働者不足、バッチのばらつきが特に小規模開発企業にとって大きな障壁となっている。

最終更新日: