医薬品有効成分(API)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 245.67 十億米ドル |

| 市場規模 (2031) | 348.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品有効成分(API)市場分析

医薬品有効成分市場規模は2026年に2,456億7,000万ドルと推定され、予測期間(2026年~2031年)にCAGR 7.25%で成長し、2031年には3,486億1,000万ドルに達すると予測される。

高齢化人口、慢性疾患の持続的な増加、バイオロジクス承認の急増により需要は堅調に推移しているが、製造業者のマージンは受託製造の普及、連続フロープラントの導入、主要経済圏における国内回帰インセンティブに左右される。インド、米国、欧州連合の各政府は2024年から2026年にかけて、生産連動型インセンティブおよび税額控除パッケージとして合計40億ドル超を拠出し、新規生産能力を国内クラスターへと誘導した。医薬品開発製造受託機関(CDMO)は、連続フローおよびミニプラント技術がサイクルタイムを短縮し、中量APIの資本集約度を低下させるため、自社製造よりも速いペースで拡大した。ニトロサミン試験やグローバルGMP調和を含む規制強化は一時的にコストを押し上げるが、規制上のオーバーヘッドを吸収できる規模の大きい資本力のある供給業者の優位性を強化する。

主要レポートのポイント

- APIタイプ別では、合成分子が2025年の売上高シェアの65.78%を占め、生物学的APIは2031年にかけて9.22%のCAGRで拡大する見込みである。

- 製造モデル別では、受託製造セグメントが2025年の医薬品有効成分市場シェアの48.27%を占め、2031年にかけて9.82%の成長率で拡大すると予測される。

- 治療領域別では、腫瘍学APIが2026年から2031年にかけて10.57%のCAGRで拡大する見込みであり、2025年の医薬品有効成分市場規模の28.26%のシェアを保有していた心血管APIを上回る成長が期待される。

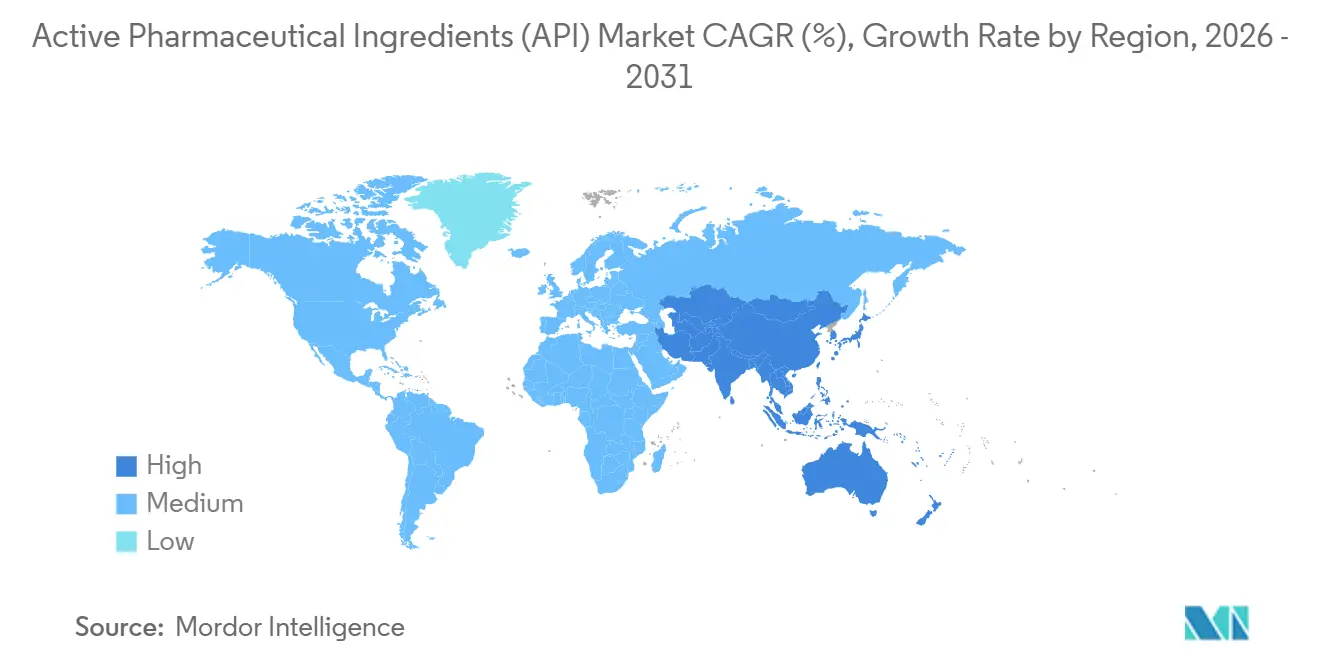

- 地域別では、アジア太平洋が2031年にかけて10.57%の予測CAGRで最も速い成長軌道を示す一方、北米が2025年の売上高ベースの39.64%を占めた。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医薬品有効成分(API)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患治療薬需要の増大 | +1.8% | グローバル、北米・欧州でピーク | 中期(2~4年) |

| バイオロジクス・標的治療パイプラインの拡大 | +2.1% | 北米、欧州、主要アジア太平洋市場 | 長期(4年以上) |

| アウトソーシング製造のコスト優位性 | +1.5% | グローバル、中東・アフリカへの波及 | 短期(2年以内) |

| 連続フロー・ミニプラントの普及 | +0.9% | 北米、欧州、インド | 中期(2~4年) |

| 政府PLI・国内回帰インセンティブ | +1.2% | インド、米国、欧州連合 | 短期(2年以内) |

| AI活用レトロシンセシス | +0.7% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患治療薬需要の増大

非感染性疾患は2025年から2030年にかけてグローバルの処方量を22%増加させると予測されており、それによりAPIの基礎需要が増幅される。スタチンおよびメトホルミンAPIのインド輸出は、欧州卸売業者が安全在庫を積み増したことにより、2025年に前年比14%増加した。チェックポイント阻害剤向け腫瘍学APIは2025年の受託取引でキログラム当たり1万2,000ドルに達し、2023年水準のほぼ2倍となり、プレミアム分子に対する慢性疾患の需要牽引力を浮き彫りにした。予測需要を先取りする形で専用発酵・合成ラインが増設されており、これは従来のジャストインタイム方式からの転換を示している。[1]ハナ・クックラー、「製薬製造トレンド」、フィナンシャル・タイムズ、ft.com 大規模ではあるが不均一な支出圧力はコモディティ供給業者を圧迫する一方、スペシャルティに特化したイノベーターはより強固な価格設定力を維持している。

バイオロジクス・標的治療パイプラインの拡大

モノクローナル抗体、バイオシミラー、抗体薬物複合体は2025年のFDA承認の43%を占め、2020年の31%から上昇した。[2]米国食品医薬品局、「新薬療法承認2025年」、fda.gov Samsung Biologicsは、バイオロジクスへの高まる需要に対応するため、2025年5月に25万6,000リットルのプラントを稼働させた。[3]Samsung Biologics、「ニュースルーム」、samsungbiologics.com Lonzaはスイスおよび米国の哺乳類細胞培養能力に12億スイスフランを投資し、先進モダリティのスケールを向上させた。GLP-1アゴニスト向けペプチドAPIは供給業者の拡大にもかかわらず依然として逼迫しており、糖尿病・肥満治療における急速な普及を反映している。多地域申請では通常18~24ヶ月を要する審査期間の長さが依然としてボトルネックとなっているが、バイオシミラーの同等性規則の進化に伴い徐々に緩和されつつある。

アウトソーシング製造のコスト優位性

CDMOは共有ユーティリティ、ドシエの再利用、柔軟なバッチスケジューリングにより総所有コストを最大35%削減できる。WuXi AppTecは2025年6月末までの12ヶ月間でAPI売上高が19%増加したと報告しており、主に北米のバイオテク顧客が牽引した。Piramal Pharma Solutionsは2025年3月にアーメダバードにOEB-5スイートを追加し、高薬理活性腫瘍学プログラムを支援した。ニトロサミン試験を含む規制上のオーバーヘッドの増大は、大規模ポートフォリオにわたってコンプライアンスコストを償却できる受託パートナーを有利にする。ベンチャー支援企業が資本集約型資産を敬遠するにつれ、アウトソーシングモデルが勢いを増している。

連続フロー・ミニプラント技術の普及

連続反応器は反応時間を数時間から数分に短縮し、溶媒使用量を最大60%削減することで、FDAのクオリティ・バイ・デザインの要件に合致する。Pfizer CentreOneのミシガン州ラインは2024年8月の改修後、バッチリリースサイクルを30%短縮した。Cambrexはスナップドラゴンユニットを通じて、腫瘍学中間体向けの新規C-H活性化経路が可能な光化学フローシステムを商業化した。2025年のEMAドラフトが連続プロセスの検証規則を明確化し、欧州での採用を加速させた。1日当たり10~50kgの生産が可能なモジュール式ミニプラントがインドと中国で急増しており、メガサイトのリードタイムを必要とせずに臨床段階の供給を迅速に行うことができる。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルGMPおよびニトロサミン規制への対応コストの増大 | −0.9% | グローバル、欧州・北米で深刻 | 短期(2年以内) |

| 後発医薬品価格の圧縮 | −1.1% | 北米、欧州、新興市場 | 中期(2~4年) |

| サプライチェーンの不透明性 | −0.6% | グローバル、アジア調達に集中 | 中期(2~4年) |

| バイオテクの複雑な規制調和 | −0.5% | 多地域申請、アジア太平洋・中東・アフリカでの遅延 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルGMPおよびニトロサミン管理コンプライアンスコストの増大

2024年から完全施行されたニトロサミン義務試験は、ドシエ1件当たり15万~30万ドルのコストを追加し、2024年から2025年にかけてインドおよび中国のサイトでFDAの483観察事項を引き起こした。EMAは2025年3月にFDAと閾値を統一し、低コストの規制裁定機会を排除した。中小企業は高分解能質量分析計のアップグレード費用を捻出できないことが多く、業界再編が加速している。コモディティ供給業者は新たなコストを転嫁することに苦慮しているが、イノベーターはプロジェクト予算にコンプライアンス費用を組み込んでいる。

後発医薬品価格の圧縮によるAPIマージンの圧迫

米国の後発医薬品の平均価格は、PBMの統合と積極的な州入札により2020年から2025年にかけて37%下落した。インドのAPI輸出業者は粗利益率が低下し、2025年には18~22%となり、2020年の26~30%から低下した。Dr. Reddy's Laboratoriesは2024年に3つの後発医薬品ラインから撤退し、より高薬理活性のニッチ分野に注力した。2025年の欧州病院向け抗生物質入札は2023年水準を40%下回り、低コスト移転戦略を余儀なくされた。バイオロジクスおよび高薬理活性医薬品原薬(HPAPI)は、より高い複雑性と適格供給業者の少なさにより、一部の侵食を相殺している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

APIタイプ別:パイプラインの進化に伴いバイオロジクスが合成品を上回る成長

合成APIは2025年の売上高の65.78%を占め、心血管・代謝療法向けの低分子後発医薬品が中心であったが、バイオロジクスは2031年にかけて9.22%のCAGRを記録する見込みであり、このトレンドにより医薬品有効成分市場規模に占めるバイオロジクスのシェアはほぼ3分の1に上昇する。高薬理活性APIは抗体薬物複合体ペイロードの進展に伴い2025年に8.1%増加し、LonzaおよびPiramalにおける新規OEB-5スイートの開発を促した。

開発業者はバイオロジクスの長期独占性と差別化されたメカニズムを好むが、大規模生産能力は少数のプレーヤーに集中しており、平均販売価格を高水準に維持している。合成品製造業者は、溶媒廃棄物を削減しバッチフットプリントを縮小する連続フローおよびグリーンケミストリールートへの移行で対抗している。持続可能な調達認証は、天然または植物化学APIの購買決定にますます影響を与えており、規模は小さいながらもイメージに敏感なニッチ分野となっている。

注記: 各セグメントのシェアはレポート購入後に入手可能

製造モデル別:イノベーターが資産を売却する中で受託製造が拡大

自社製造プラントが2025年の売上高の51.73%を占めたが、受託製造業者はより速いペースで成長し、2031年までに医薬品有効成分市場における割合を55%超に引き上げる見込みである。WuXi AppTecのAPI年間売上高19%増は、バイオテク顧客が資本支出を回避するために同社の規制ファイルを活用するという転換を示している。

統合型製薬メーカーは知的財産管理のために一部の自社製造ラインを維持しているが、固定費と稼働率低下が資産売却またはハイブリッド契約を促している。CDMOはコンプライアンスリスクを吸収し、より迅速なスケールアップを提供する一方、リアルタイム分析とAI設計ツールがバッチ当たりのエンジニアリングコストを削減し、自社プラントとのコスト格差を拡大している。

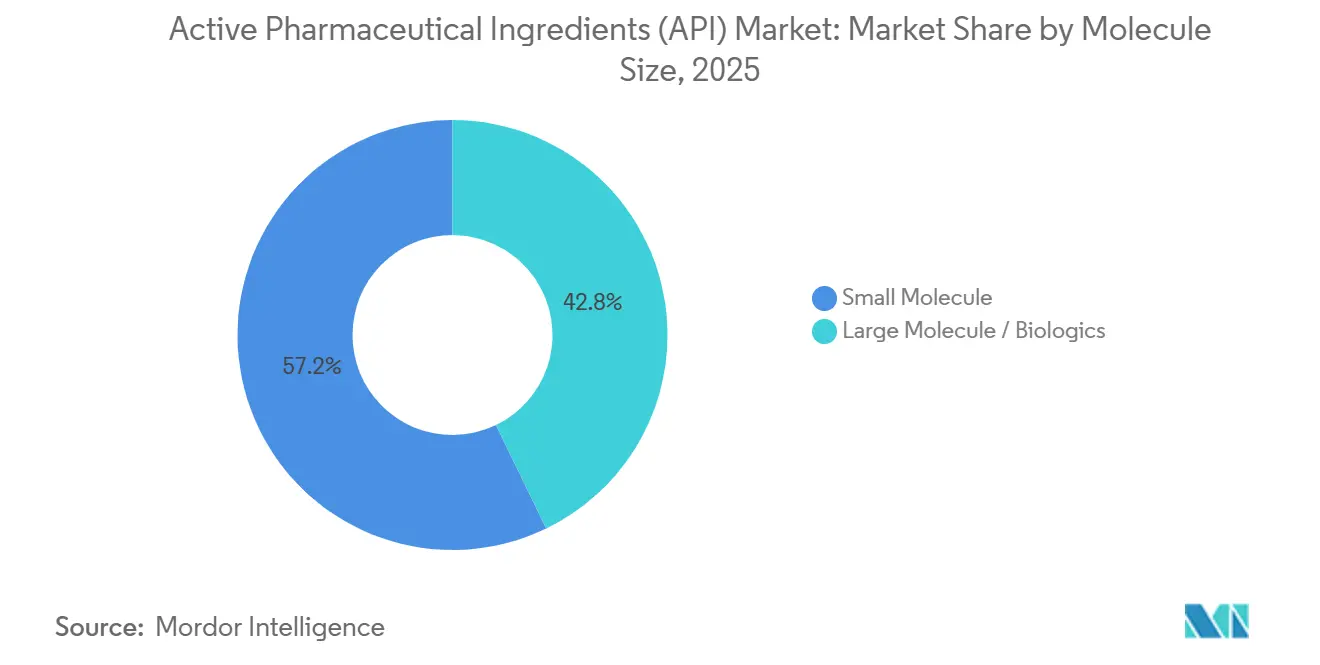

分子サイズ別:高分子がシェアを拡大

低分子は2025年の量の57.18%を占めたが、高分子は2031年にかけて8.06%で成長すると予測されており、期末までに医薬品有効成分市場シェアにおけるその割合はほぼ同等に近づく。Novo NordiskとEli Lillyはいずれも、GLP-1需要が供給を逼迫させた後にペプチドラインを拡張し、Lillyはノースカロライナ州に18億ドルを投資した。

モノクローナル抗体は1グラム当たり平均3,500~6,000ドルであり、上流の複雑性と厳格なウイルス除去バリデーションを反映しているが、コモディティ低分子は引き続き価格圧力に直面している。プロセス強化とシングルユースシステムがバイオロジクスのコスト格差を縮小しており、高分子生産の持続的な勢いを支えている。

注記: 各セグメントのシェアはレポート購入後に入手可能

治療領域別:腫瘍学が成長をリード

心血管APIは2025年の売上高の28.26%を占めたが、腫瘍学は2031年にかけて10.57%のCAGRで拡大すると予測されており、予測期間中盤までに医薬品有効成分市場規模への貢献度が高まる。2024年から2025年にかけて12の抗体薬物複合体がFDAの承認を取得し、それぞれが厳格な封じ込め下での高薬理活性ペイロード製造を必要とし、供給業者を専門CDMOに限定している。

代謝疾患APIは糖尿病・肥満治療の複合的な普及により成長した。感染症APIは積極的な入札により低迷しているが、CNS分子はメンタルヘルス施策に支えられ安定した中一桁台の成長を続けている。

地域分析

北米は2025年の医薬品有効成分市場における売上高の39.64%を占め、Pfizer CentreOneの拡張とFDAの迅速審査経路が腫瘍学APIのタイムラインを6~9ヶ月短縮したことが牽引した。インフレ抑制法の税額控除構造はAPIと最終剤形ラインの同一拠点化を促進しており、2025年3月に完了したAbbVieのマサチューセッツ州における15億ドルのバイオロジクス増強に見られる通りである。カナダのFDAとの規制整合が医薬品マスターファイル承認を迅速化し、国内の緩やかな成長を支援する一方、メキシコはRecipharmによるモンテレイの新規生産能力を通じて米国近接性を求める欧州CDMOを引き付けている。

欧州は15の必須APIを対象とした近く施行される重要医薬品法の恩恵を受けるが、高い人件費が拡大を抑制している。Lonzaは哺乳類細胞および遺伝子ベクター生産に注力し、2025年までにスイスおよび英国のサイトに12億スイスフランを投資した。ブレグジット後のMHRAローリングレビュー規則が英国の承認を加速させているが、EMA基準との二重コンプライアンスが国境を越えた供給業者のコストを引き上げている。フランス、イタリア、スペインは集合的に国内回帰補助金を活用して抗生物質および無菌注射剤ラインを復活させ、以前のアジアへのオフショアリングのバランスを取っている。

アジア太平洋地域は2031年にかけて10.57%で成長すると予測されており、インドのPLI支出と中国のコモディティから高薬理活性腫瘍学中間体への転換に牽引され、全地域の中で最も速い成長を示す。中国の国家薬品監督管理局(NMPA)は2024年から2025年にかけて62件の警告書を発行し、施設のアップグレードを促したが、一時的な供給混乱も引き起こした。日本はスペシャルティAPIのハブとして残り、富士フイルムダイオシンスが細胞培養能力を拡張する一方、韓国のSamsung Biologicsプラントは同国のバイオシミラーにおける卓越性を確固たるものにしている。

競合環境

医薬品有効成分市場は中程度に分散している。WuXi AppTec、Lonza、Samsung Biologicsは2024年から2026年にかけて合計48億ドルを共同投資して生産能力を拡大し新技術を導入することで、臨床段階のリードタイムを12~16ヶ月に圧縮した。GSKの2024年における英国セファロスポリンプラントのRecipharmへの売却は、大手製薬会社がバイオロジクスラインを守りながら低マージン資産を売却する典型例である。

ホワイトスペースの機会は、ウイルスベクターや脂質ナノ粒子などの細胞・遺伝子治療APIに集中しており、商業的な生産能力を持つ企業はわずかしかない。スコープ3排出量を削減するグリーンケミストリールートも、製薬メーカーが気候目標を設定する中で供給業者の差別化要因となっている。スナップドラゴン・ケミストリーなどの新興ディスラプターは光化学フロー反応器を進歩させ、以前は経済的でなかった変換をスケールで可能にしている。エボニックのバイオサーファクタント賦形剤は石油フリーの代替品を提供し、2025年に最初のFDA申請を確保した。

規制コンプライアンスと事前承認済み医薬品マスターファイルは持続的な参入障壁を形成し、認定CDMOが10~15%の価格プレミアムを要求することを可能にしている。プロセス開発へのAI統合はさらにリーダーとフォロワーを分断しており、WuXi AppTecは2025年にレトロシンセシスツールを導入した後、ルート設計が25%迅速化したと報告している。

医薬品有効成分(API)業界リーダー

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Merck KGaA

BASF SE

Viatris, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:トランプ大統領が米国のAPIプラント承認を加速し海外サイトの検査を強化する大統領令に署名し、国内生産能力を奨励した。

- 2025年4月:Eli Lillyがパイプライン供給の安全保障を強化するため、53億ドルのインディアナ州APIキャンパスを発表した。

- 2025年2月:Novo Nordiskが急増する糖尿病・肥満需要に対応するため、GLP-1受容体アゴニスト向けペプチド生産能力を拡張した。

- 2025年1月:Cambrexがノースカロライナ州で3,000万ドルの高薬理活性API拡張を完了した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルな原薬(API)市場を、ヒト治療用途向けに合成または生物工学由来で製造され、自家供給またはマーチャント契約を通じて供給される医薬品原体の工場出荷価格ベースの総売上高と定義する。評価額は、すべての治療領域および地域にわたる、従来型および高薬理活性クラスを含む低分子・高分子APIの収益を捕捉している。

スコープ除外:賦形剤、最終剤形、動物用API、診断試薬、および製造中間体は本分析の対象外とする。

セグメンテーション概要

- APIタイプ別

- 合成API

- 生物学的API

- 高薬理活性API(HPAPI)

- 天然・植物化学API

- 製造モデル別

- 自社製造・内製

- 受託製造・アウトソーシング

- 分子サイズ別

- 低分子

- 高分子/バイオロジクス

- 治療領域別

- 腫瘍学

- 心血管

- 感染症

- 代謝疾患

- 中枢神経系・神経学

- その他の治療領域

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、インド、中国の革新的製薬企業の調達責任者、マーチャントAPI営業マネージャー、および規制当局者にインタビューを実施した。これらの議論により、現行の平均販売価格、自家供給対外部委託のミックスシフト、HPAPIの需要変曲点、および文献のみでは定量化できない地域的なリショアリングインセンティブが検証された。

デスクリサーチ

米国FDA DMFリスト、EMA EudraGMDP証明書、UN Comtrade HS 30輸出入フロー、OECD医薬品生産指数、WHO ATC医薬品利用データセットなどの公開されているティア1ソースを通じて、まず市場の境界を把握することから着手した。European Fine Chemicals GroupやAssociation for Accessible Medicinesなどの業界団体は、生産能力とジェネリック浸透率のベンチマーク設定に貢献した。企業の10-K、投資家向け資料、および監査済みCDMO財務諸表がこれらの統計を補完し、D&B HooversおよびDow Jones Factivaが精選された企業レベルの収益内訳を提供した。引用されているソースは例示であり、データ収集、クロスチェック、およびスコープの明確化には多数の追加参考資料が活用されている。

市場規模推計と予測

結果は、グローバルなヒト用医薬品生産価値のトップダウン再構築から導出され、貿易データおよび薬剤クラスの有病率と照合した上で、サンプリングされたAPI量に混合ASPを乗じたボトムアップの積み上げによって選択的に裏付けられている。主要なモデル入力には以下が含まれる:1)ブランド医薬品の特許満了スケジュール、2)ジェネリック処方箋数量の成長、3)生物製剤の臨床承認、4)HPAPI施設数と稼働率、5)CDMOの能力増強、6)通貨調整済みASPの推移。重回帰分析によりこれらのドライバーを市場価値に結び付け、シナリオ分析により規制上の輸入禁止などのダウンサイドリスクを検証している。ボトムアップのサンプルに乖離が生じた場合、一次インタビューで観察された正規化マージン帯を用いてギャップを補完した。

データ検証と更新サイクル

アウトプットはアナリストによるピアチェック、上級ドメインリードの承認、外部シリーズとの差異スクリーニングという3層のレビューを経る。モデルは年次で更新され、工場閉鎖、大規模なCDMO買収、政策変更などの重要事象が発生した場合には暫定的な修正が行われ、クライアントが最新の検証済み見解を受け取れるよう確保している。

MordorのActive Pharmaceutical Ingredientsベースラインが信頼に値する理由

公表されている推計値がしばしば異なるのは、調査担当者が異なる境界、価格スタック、および更新頻度を選択するためである。

主要なギャップ要因には以下が含まれる:一部の出版社は動物用および賦形剤の収益を合計に含めている;他の出版社は保守的なASP低下カーブまたは古い通貨基準を適用している;いくつかのスナップショットは、Mordorのアナリストが四半期ごとに取得する検証済み生産能力データではなく、過去の消費量からの直線的な成長に依存している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 232.13 B | Mordor Intelligence | - |

| USD 270.53 B | Global Consultancy A | 賦形剤を加算し流通マージンを計上しているため、価値が過大評価されている |

| USD 144.20 B | Industry Association B | マージンを控除した生産コストを使用しており、バイオテクノロジーAPIを除外している |

| USD 238.68 B | Trade Journal C | HPAPIプレミアムおよびリショアリングの上乗せ効果を無視し、一律のASP低下を予測している |

これらの対比は、Mordorの厳格なスコープ選定、デュアルパス検証、および年次更新が、意思決定者が確信を持って再現しストレステストを実施できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までの医薬品有効成分市場の予測値は?

市場は7.25%のCAGRで成長し、2031年までに3,486億1,000万ドルに達すると予測される。

2031年にかけて最も速い成長を示すセグメントはどれか?

腫瘍学APIは10.57%のCAGRで成長すると予測されており、治療領域の中で最も高い成長率となっている。

生物学的APIは合成APIと比較してどの程度の速さで拡大しているか?

生物学的APIは9.22%のCAGRで上昇すると予測されており、合成品の中一桁台の成長と比較して、複雑なモダリティへのパイプラインシフトを反映している。

今後5年間で成長をリードする地域はどこか?

アジア太平洋は2031年にかけて10.57%のCAGRを記録する見込みであり、生産能力の増強とコスト優位性により他のすべての地域を上回る成長が期待される。

CDMOがAPI生産においてシェアを拡大している理由は何か?

アウトソーシングは最大35%のコスト削減、事前承認済みドシエによる迅速な規制タイムライン、そして資産軽量型イノベーター戦略に適した柔軟性を提供する。

最終更新日: