粘着テープ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 60.98 十億平方メートル |

| 市場取引高 (2031) | 74.73 十億平方メートル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる粘着テープ市場分析

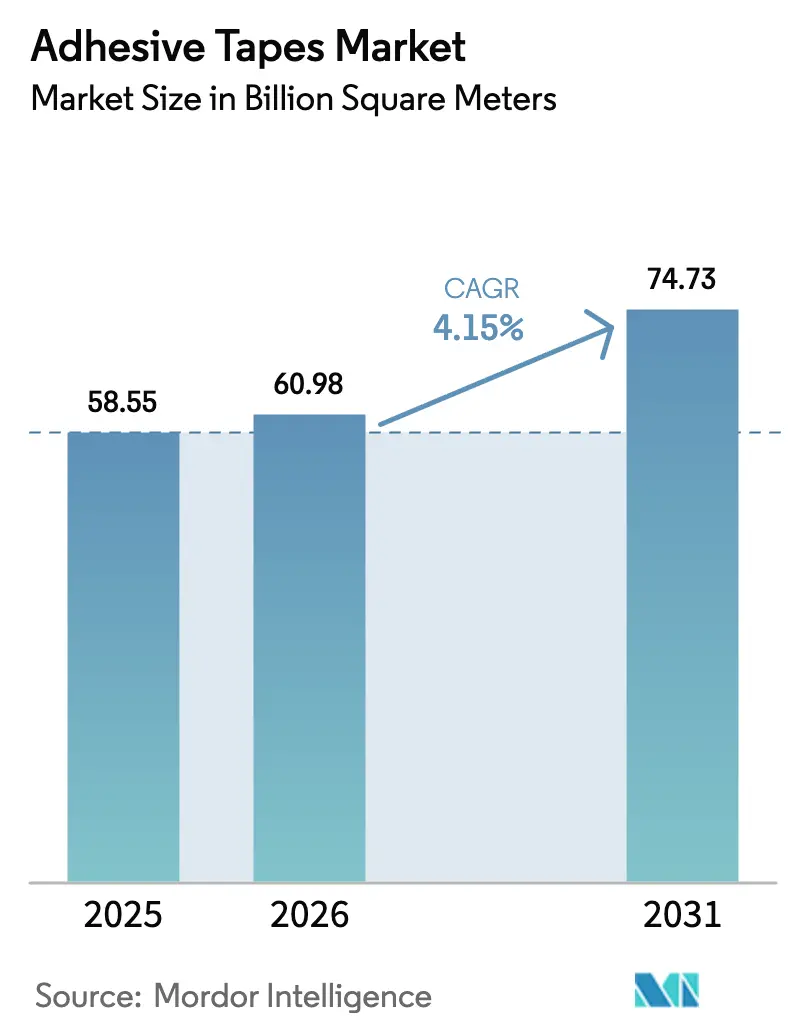

粘着テープ市場規模は、2025年の585億5,000万平方メートルから2026年には609億8,000万平方メートルに成長し、2026年から2031年にかけて4.15%のCAGRで2031年までに747億3,000万平方メートルに達すると予測されています。この動向は、テープの仕様と使用強度を再定義している構造的変化、特にEコマースの自動化、車両の電動化、電子機器の小型化を反映しています。フルフィルメントセンターでは現在、感圧式カートンシール工程が毎分60箱以上のペースで稼働しており、北米、欧州、アジア全域でインスタントタック性と改ざん防止機能を備えたクロージャーへの需要が急増しています。OEMは同時に、重量のあるPVCハーネスラップをアクリル裏打ちクロステープに置き換え、フリート平均燃費目標を達成するために車両ごとの重量を削減しています。配合面では、規制当局がVOCおよびフッ素化合物の制限を強化する中、水性およびPFASフリーの化学系が市場シェアを拡大しており、コンバーターは導電性、伸縮性、バイオベースのシステムに関する特許出願を加速させ、汎用フォーマットへの機能統合を実現しています。

主要レポートのポイント

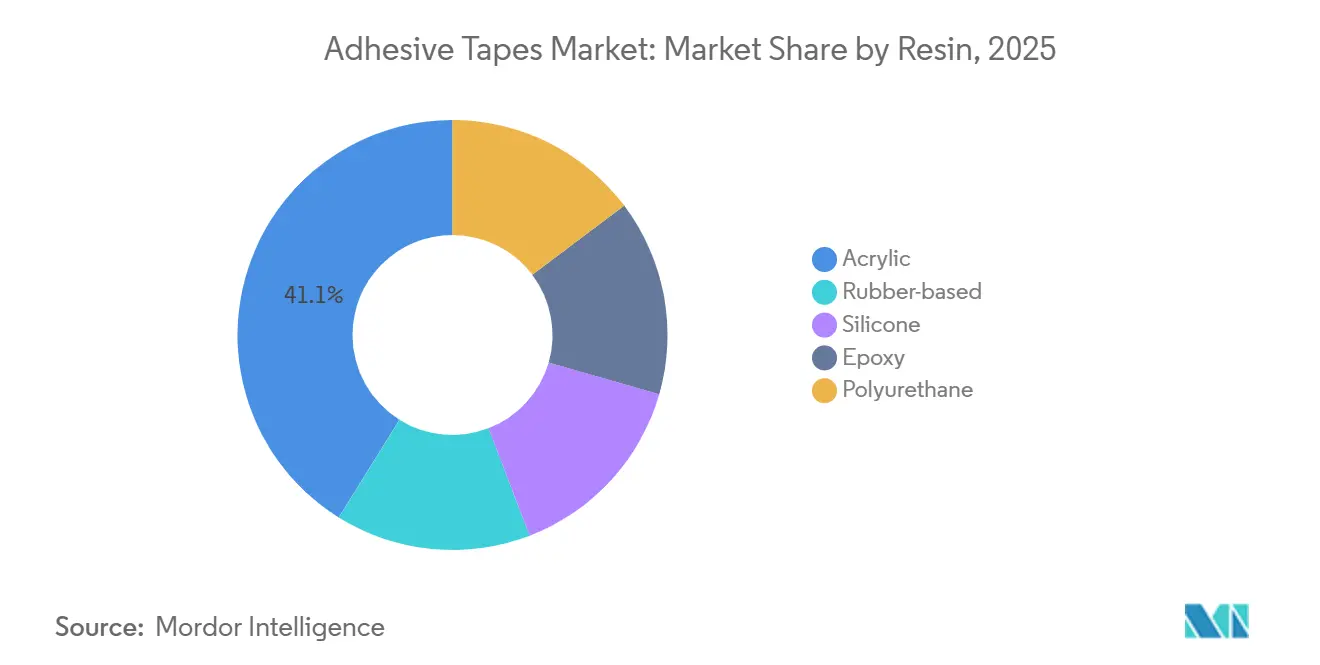

- 樹脂別では、アクリルが2025年の数量の41.12%でトップを占め、ゴム系は2031年にかけて4.29%のCAGRで成長しています。

- 技術別では、水性化学系が2025年に45.19%のシェアを獲得し、最速の4.51%のCAGRを記録すると予測されています。

- 製品タイプ別では、感圧テープが2025年に61.12%のシェアを保持し、感熱タイプが4.58%のCAGRでカテゴリーをリードしています。

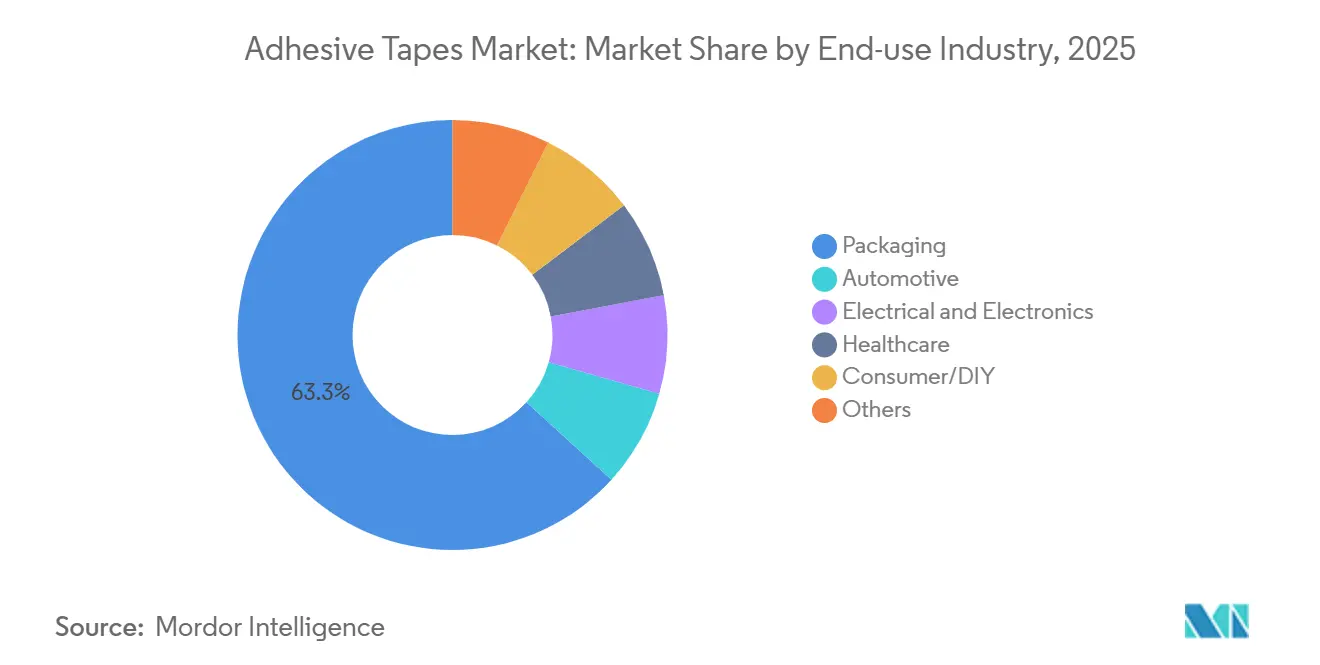

- 最終用途別では、包装が2025年の消費量の63.26%を占め、ヘルスケアは2031年にかけて4.67%のCAGRで成長すると予測されています。

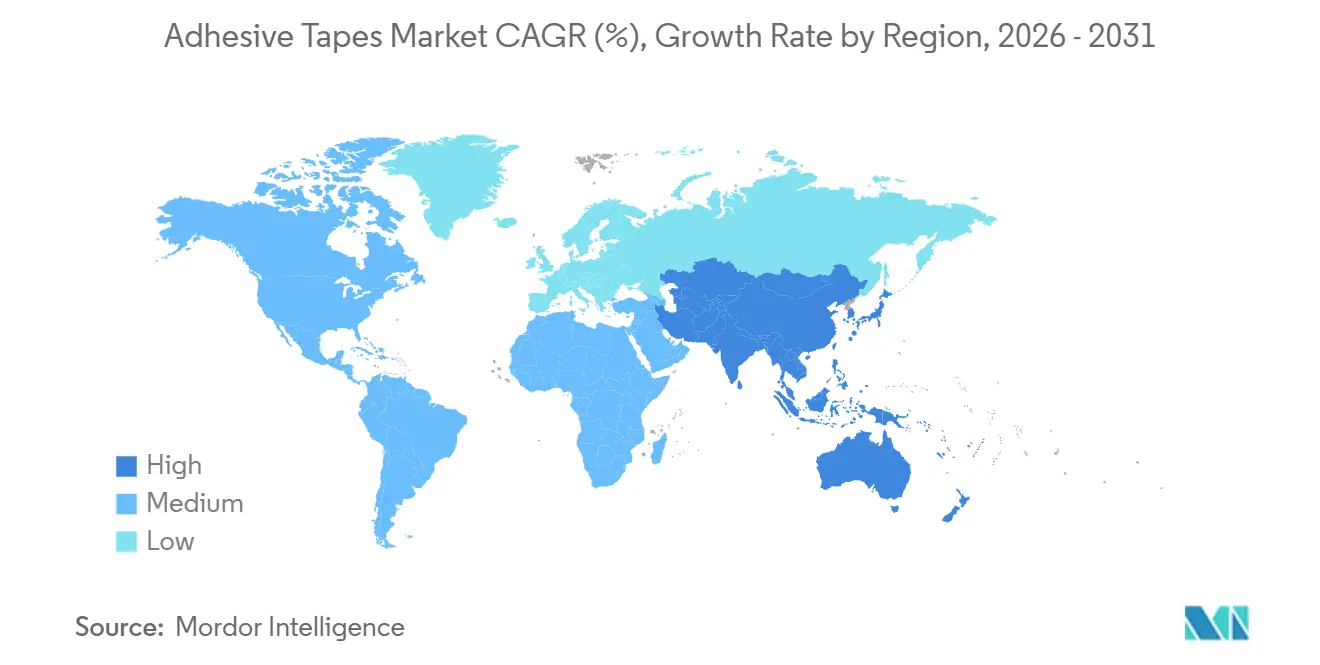

- 地域別では、アジア太平洋が2025年に58.91%のシェアで首位を占め、2031年にかけて5.15%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の粘着テープ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース包装の急成長による粘着テープ需要の拡大 | +0.9% | 北米、欧州、中国、インドに集中したグローバル市場 | 中期(2〜4年) |

| OEMによる軽量ワイヤーハーネステープへの移行 | +0.7% | APACコア(中国、日本、韓国)、北米・欧州への波及 | 長期(4年以上) |

| ウェアラブルおよびフレキシブル電子機器の普及によるテープ使用量の増加 | +0.6% | 北米、日本、韓国が牽引するグローバル市場 | 中期(2〜4年) |

| ASEANおよび中東の建設ブームによる粘着テープ使用量の増加 | +0.8% | ASEAN(ベトナム、マレーシア、タイ)、中東(サウジアラビア、UAE、カタール) | 短期(2年以内) |

| EVバッテリーパックへの熱管理・EMIテープの統合 | +0.5% | 中国、欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース包装の急成長による粘着テープ需要の拡大

Amazonなどのフルフィルメント大手は2025年に大量の感圧包装テープを消費しており、その量は従来の小売流通をはるかに上回っています。ブランドプリント済みロールは前年比で力強い成長を示し、コンバーターが最小発注数量を引き下げたことで、小規模な販売者も改ざん防止機能とマーケティング機能を一つのクロージャーで活用できるようになりました。立法機関も材料選択に影響を与えており、例えば欧州連合の廃棄物包装規制は、繊維リサイクルストリームを汚染しにくい水活性化クラフトテープを優遇しています。一方、インドや東南アジアの湿度の高い物流拠点では、合成ゴムホットメルトテープへの移行が進んでいます。これらのテープは相対湿度80%以上でもタック性を維持し、接着剤のにじみなしにカートンを確実に封止します。こうした動向は、出荷される荷物ごとのカートンシールテープの普及率を高めるだけでなく、粘着テープ市場の長期的な成長を後押ししています。

OEMによる軽量ワイヤーハーネステープへの移行

自動車メーカーは、従来のPVC電気ラップよりも軽量でありながら同等の絶縁耐力を持つアクリルクロステープを採用しています。この切り替えにより車両ごとの重量削減が実現し、大幅なコスト削減につながっています。これらの削減は、EU車両群規制に準拠してCO₂超過ペナルティを回避するために不可欠です。このトレンドを体現するテスラのモデルYは、ハーネスに新型テープを採用しています。2025年には、日本のサプライヤーがハロゲンを使用せずにISO 6722クラスDの耐摩耗性基準を満たす難燃性ポリエステルテープを発売し、リサイクル要件への適合を確保しました。2025年、中国では新エネルギー車が大量に市場投入され、それぞれのハーネステープへの需要が急増しました。この需要増加は、バッテリープラットフォームが内燃機関車よりも多くのケーブルを必要とすることに起因しています。自動車産業における軽量化と安全性への注力が、自動車配線における粘着テープ市場を前進させています。

ウェアラブルおよびフレキシブル電子機器の普及によるテープ使用量の増加

2025年、Abbottは医療グレードのアクリルテープを使用したFreeStyle Libre 3グルコースモニターを出荷しました。各モニターは14日間の装着を目的として設計され、ISO 10993試験に合格しています。折りたたみ式OLEDディスプレイには、ヘイズレベル1%未満で複数回の折り曲げサイクルに耐える耐久性が実証された光学的に透明な粘着テープが必要でした。2025年初頭、FDAはAvery DennisonのMED 5610シリコーンテープの認可を付与し、ウェアラブルポンプ市場における有望な機会を開拓しました。さらに、伸縮性導電性接着剤に関する特許出願が顕著に増加し、機能的かつ皮膚適合性の高い接合ソリューションへの移行が浮き彫りになりました。こうした進歩により、ヘルスケアとコンシューマーエレクトロニクスが粘着テープ市場における急成長分野として確固たる地位を確立しています。

ASEANおよび中東地域の建設ブームによる粘着テープ使用量の増加

2025年、サウジアラビアの野心的なNEOMプロジェクトでは、モジュール式壁面断熱材にアルミ箔アクリルテープの使用が義務付けられ、追加需要を喚起しました。一方、マレーシアのイースト・コースト・レール・リンクでは、IEC 60332-3防火安全基準への準拠を確保するためにハロゲンフリーポリエステルハーネステープが採用されました。ベトナムでは製造業への外国直接投資の急増により、1立方フィートあたりのパーティクル数100以下のクリーンルーム用マスキングテープへの需要が高まりました。ドバイでは2025年にクリークタワーの工事が再開され、高接着アクリルフォームテープが使用されました。これらのテープは従来の機械的ファスナーを置き換えるだけでなく、ファサードの施工工数を大幅に削減しました。こうした急ピッチで進むインフラプロジェクトが、地域の粘着テープ市場の顕著な拡大を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油由来原材料の価格変動 | -0.6% | 輸入原料に依存する地域で深刻なグローバル市場 | 短期(2年以内) |

| VOCおよび有害溶剤規制 | -0.4% | 北米、欧州、韓国、日本 | 中期(2〜4年) |

| PFASフリー再配合によるフッ素ポリマーテープへの影響 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油由来原材料の価格変動

2024年から2025年にかけて、アクリル酸のスポット価格が大幅に変動し、コンバーターのマージンを圧迫しました。ブタジエン価格はクラッカーのメンテナンスによる供給制約の影響を受けました。Henkelの2025年レポートでは、原材料インフレがコスト増加に寄与したことが強調されましたが、アクリルポリマーの配合量削減によりある程度緩和されました。原料の変動性とヘッジ手段の欠如により、小規模コンバーターが汎用セグメントから撤退していることは、粘着テープ市場における短期的な拡大の課題を浮き彫りにしています。

VOCおよび有害溶剤規制

カリフォルニア州サウスコースト地区は感圧接着剤のVOC上限を引き下げ、トルエン系ダクトテープおよびマスキングテープの再配合を余儀なくさせました[1]南海岸大気質管理地区、「規則1168改正」、aqmd.gov。EUはN-メチル-2-ピロリドンをREACH候補リストに追加し、コーティングラインでの段階的廃止を促しました。韓国は接着剤工場でのVOC削減を命じ、熱酸化装置への投資またはホットメルトラインへの移行を促進しました。これらの規制は技術移行を加速させる一方でコンプライアンスコストを引き上げ、粘着テープ市場全体の近期マージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:ゴム系配合が最速成長を確保

ゴム系化学系は2026年から2031年にかけて4.29%で複利成長すると予測されており、アクリルが2025年の粘着テープ市場シェアの41.12%を維持しているにもかかわらず、樹脂スペクトルの中で最高の成長率となっています。高速物流では、天然ゴムおよびスチレン-ブタジエンゴムが埃の多い表面でも即時タック性を発揮するため不可欠です。一方、シリコーン樹脂はアクリルやゴム系よりも数量は少ないものの、医療分野や高温用途でコストよりも透明性と生体適合性を優先して採用されています。エポキシ系構造テープへの関心も高まっており、高いせん断強度を提供するニッチ分野として航空宇宙用途や風力ブレードに最適です。バイオベースのトール油および大豆化学系はコストプレミアムという課題を抱えていますが、パイロットプロジェクトは今後数年間での段階的な市場参入の可能性を示唆しています。

アクリルはUV安定性と低アウトガス性により、自動車および電子機器のプレミアムスロットを引き続き占有し、粘着テープ市場の大きなシェアを確保しています。それでも、価格に敏感なセクターは不規則なカートンや埃の多い作業現場に対応できるゴム系配合を好みます。ISO 10993-10プロトコルに基づく30日間の皮膚接触に対するシリコーン承認は医療用途を拡大し、反応性ポリウレタンホットメルトはフレキシブル包装における加工の容易さと構造強度を橋渡ししています。全体として、樹脂の多様化は商品価格が変動し続ける中でも安定した価値創造を支えています。

技術別:規制の追い風を受けて水性ラインが加速

水性技術は2025年の数量の45.19%を占め、VOC規制の強化とブランドの持続可能性への誓約を反映して最速の4.51%のCAGRを記録すると予測されています。現代のアクリルエマルジョンは、より低いコート重量で溶剤グレードと同等の剥離強度とせん断強度を実現し、コンバーターが溶剤オーブンを廃止してエネルギー使用量を削減できるようにしています。超高速包装ラインは即時接着能力によりホットメルトシステムを好みます。エネルギーコストを考慮すると、これらのシステムは水性システムよりも経済的であることが証明されています。一方、溶剤系技術は自動車および航空宇宙セクターで引き続き優位を保っています。ここでは、乾燥速度と低表面エネルギー接着性が規制上の課題を上回っています。

反応性プラットフォーム(UV硬化アクリルおよび湿気硬化ポリウレタン)は小さなシェアを占めるものの、電子機器および医療機器においてプレミアム価格を実現しています。水性キャリアとUV架橋剤を組み合わせたハイブリッドが登場しており、構造的な最終特性を持つ一液型加工を実現することが期待されています。これらの分野が収束するにつれ、水性およびホットメルトラインに関連する粘着テープ市場の総規模は予測期間中に最も急速に拡大するでしょう。

製品タイプ別:感熱テープが電子機器の小型化に乗る

感圧フォーマットは2025年の数量の61.12%を占めましたが、感熱テープは製品タイプの中で最高となる4.58%のCAGRが見込まれています。熱活性化接合はフレキシブル回路組立やウェーハ処理における液体接着剤を不要にし、汚染リスクを低減します。水活性化クラフトテープは紙リサイクルループと統合できるため、Eコマースで再び注目を集めています。導電性、磁性、光学的透明性を持つ特殊構造は数量的には小さいものの、高付加価値電子機器および5Gインフラにとって不可欠です。

NittoのRevalpha熱剥離ラインは、デボンド・オン・デマンド設計が半導体ツール時間を短縮することを示しています。Rogers Corporationの6 W/m-Kシリコーンテープは5G電力増幅器を支え、古典的な接合を超えた機能統合を実証しています。こうした特殊カテゴリーの粘着テープ市場規模はまだ控えめですが、小型化が進むにつれて汎用セグメントよりも速いペースで成長しています。

最終用途産業別:ヘルスケアが最速成長の消費者として台頭

包装は世界的な小包成長と自動化の強化に牽引され、2025年の数量の63.26%を消費しましたが、ヘルスケアは2031年にかけて4.67%のCAGRですべてのカテゴリーを上回る成長が見込まれています。各持続血糖モニターは14日間センサーごとに約0.15平方メートルの医療グレードテープを使用しています。電動化が材料費を再構成する中、自動車用途はエンブレム取り付けからワイヤーハーネスのバンドリングおよびバッテリーモジュール接合へとシフトしています。電気・電子セグメントは5Gの展開とデータセンターの建設により拡大し、熱管理およびEMIシールドテープへの需要を高めています。

コンシューマーDIYおよび建設・建築用途は、地域ごとに安定した数量を追加しています。各垂直市場において、汎用カートンシールテープは薄いマージンをもたらす一方、医療用ウェアラブルおよびEVバッテリーパックはより高い価格実現を可能にし、最終用途ミックスが粘着テープ市場の平均収益を押し上げることを示しています。

地域分析

アジア太平洋は2025年の世界数量の58.91%を占め、全地域の中で最速となる5.15%のCAGRで拡大すると予測されています。主要プレーヤーである中国では、主要な電子機器クラスターと自動車ハブが集積する広東省、江蘇省、浙江省が大きな需要を牽引しました。一方、インド市場は堅調な車両生産とEコマースセクターの急成長に支えられ力強い成長を示し、カートンシールテープの使用量が急増しました[2]インド自動車工業会、「2025年生産統計」、siam.in。

日本は光学・半導体テープ市場を引き続きリードし、東アジア全域にプレミアムロールを輸出しています。SamsungおよびLGのディスプレイ工場と密接に結びついた韓国の需要は、特殊テープにおいて引き続き重要な位置を占めています。ベトナム、タイ、マレーシアを中心とするASEAN諸国は、外国直接投資が中国から組立ラインをシフトさせるにつれて力強い年間成長を経験し、粘着テープ市場における地域の優位性を強固なものにしています。

北米は電気自動車生産の拡大と小包物流の急増に支えられ、2025年の世界消費量の注目すべきシェアを占めました。ただし、従来の包装は成熟局面を迎えています。欧州はリサイクル義務に適応し、モノマテリアルラミネートにおいてPP裏打ちテープからクラフト紙代替品への移行を進めています。南米ではブラジルの堅調な自動車セクターが需要を牽引しましたが、アルゼンチンの通貨問題が輸入を制限しています。中東・アフリカはサウジアラビアとUAEのメガプロジェクト、および南アフリカの自動車生産から恩恵を受け、安定した中期成長率を維持しています。

競合環境

粘着テープ市場は依然として断片化されています。戦略的な焦点は平方メートルの生産能力から配合科学へと移行しています。既存企業はPFASフリーフッ素ポリマーと低VOC水性エマルジョンに向けて研究開発を注力し、小規模プレーヤーは流通業者を介さない短納期プリント済みロールで包装シェアを獲得しています。デジタル印刷はオンデマンドブランディングを加速させ、センサー内蔵テープは別途RFIDタグなしにトラック・アンド・トレースを実現しています。新興スタートアップは熱または光によって剥離できる可逆性接着剤を追求し、電子機器の再製造における循環経済目標に沿っています。競争の激しさは汎用カートン分野で最も高く、中国の工場は低マージンで稼働しています。ISO 9001および14001への準拠は現在標準となっており、UL 94、FDA 21 CFR 175.105、IEC 60454の承認は規制セクターへの参入要件として機能し、粘着テープ市場内のプレミアムポケットを統合しています。

粘着テープ産業のリーダー企業

3M

tesa SE – A Beiersdorf Company

Nitto Denko Corporation

Avery Dennison Corporation

LINTEC Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Avery Dennison Performance Tapesは、感圧接着剤(PSA)テープを採用した革新的なソーラーパネル接合ポートフォリオを発表しました。この製品は、従来の接合方法に比べてソーラーパネルメーカーに大きなメリットをもたらします。

- 2024年11月:tesaはインドの製造セクターでのプレゼンスを強化し、アジア太平洋地域での成長戦略を推進するため、ムンバイとベンガルールに新オフィスを開設しました。この拡大は、アクセシビリティの向上と地域イノベーションの促進を通じて粘着テープ市場にプラスの影響を与えると期待されています。

世界の粘着テープ市場レポートの調査範囲

粘着テープは基材と接着フィルムの組み合わせであり、ボルトや溶接の代わりに2つの物体を接合・固定します。

市場は樹脂、技術、製品タイプ、最終用途産業、地域に基づいてセグメント化されています。樹脂別では、アクリル、ゴム系、シリコーン、エポキシ、ポリウレタンにセグメント化されています。技術別では、水性、溶剤系、ホットメルト、反応性にセグメント化されています。製品タイプ別では、感圧テープ、水活性化テープ、感熱テープ、特殊テープにセグメント化されています。最終用途産業別では、包装、自動車、電気・電子、ヘルスケア、コンシューマー・DIY、その他(建設・建築を含む)にセグメント化されています。レポートはまた、主要地域の16カ国における粘着テープの市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(平方メートル)に基づいて算出されています。

| アクリル |

| ゴム系 |

| シリコーン |

| エポキシ |

| ポリウレタン |

| 水性 |

| 溶剤系 |

| ホットメルト |

| 反応性 |

| 感圧テープ |

| 水活性化テープ |

| 感熱テープ |

| 特殊テープ |

| 包装 |

| 自動車 |

| 電気・電子 |

| ヘルスケア |

| コンシューマー・DIY |

| その他(建設・建築など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂別 | アクリル | |

| ゴム系 | ||

| シリコーン | ||

| エポキシ | ||

| ポリウレタン | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| ホットメルト | ||

| 反応性 | ||

| 製品タイプ別 | 感圧テープ | |

| 水活性化テープ | ||

| 感熱テープ | ||

| 特殊テープ | ||

| 最終用途産業別 | 包装 | |

| 自動車 | ||

| 電気・電子 | ||

| ヘルスケア | ||

| コンシューマー・DIY | ||

| その他(建設・建築など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の粘着テープ市場の予測数量は?

粘着テープ市場は2026年の609億8,000万平方メートルから2031年には747億3,000万平方メートルに達し、4.15%のCAGRを記録すると予測されています。

需要成長をリードする地域はどこですか?

アジア太平洋が2025年の数量の58.91%を占め、5.15%のCAGRで拡大しており、シェアと成長の両面でトップです。

最も速く成長している製品カテゴリーはどれですか?

感熱テープが最も速く、2031年にかけて4.58%のCAGRで成長しています。

VOC規制は技術選択にどのような影響を与えていますか?

VOC規制の強化により、コンバーターは溶剤系ラインから水性およびホットメルトシステムへの移行を余儀なくされています。

ヘルスケアが魅力的な最終用途である理由は何ですか?

ウェアラブルグルコースモニターおよび薬物送達パッチには皮膚に優しいテープが必要であり、ヘルスケア需要を4.67%のCAGRで牽引しています。

最終更新日: