ウェアラブル接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

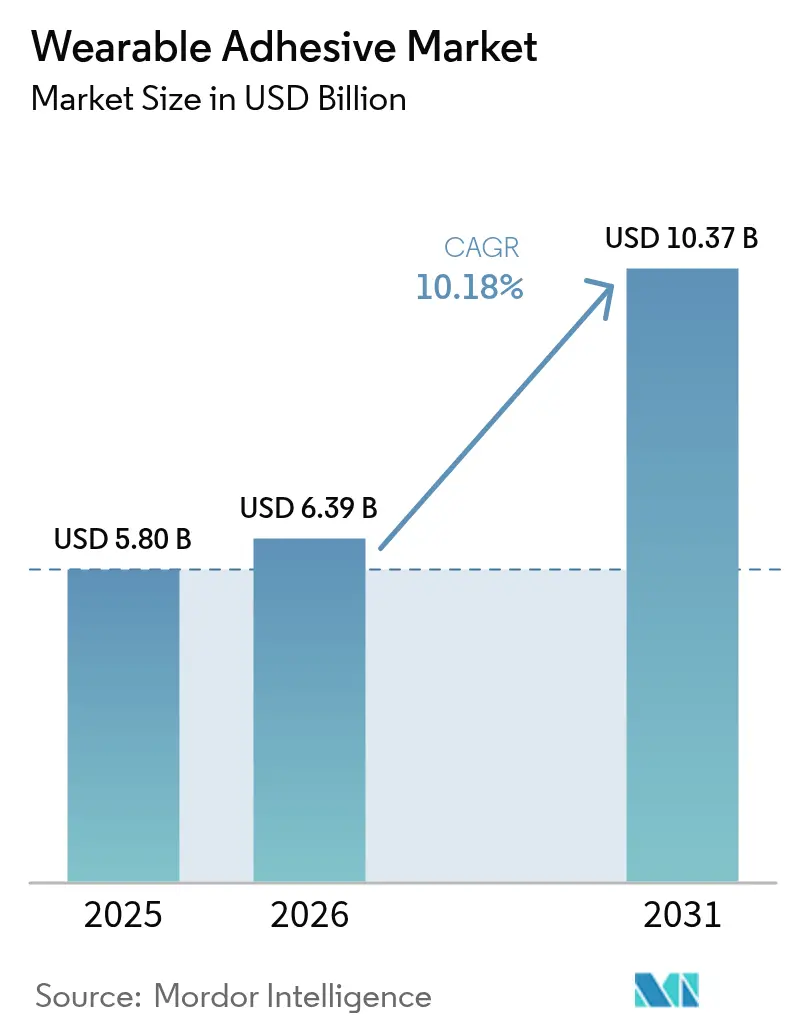

| 市場規模 (2026) | 6.39 十億米ドル |

| 市場規模 (2031) | 10.37 十億米ドル |

| 成長率 (2026 - 2031) | 10.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブル接着剤市場分析

ウェアラブル接着剤市場規模は、2025年の58億米ドルから2026年には63億9,000万米ドルに成長し、2026年から2031年にかけてCAGR10.18%で2031年までに103億7,000万米ドルに達すると予測されています。成長を支えるのは、遠隔モニタリングプログラムを拡大するヘルスケアのデジタル化、産業・防衛バイオメトリクスの着実な進展、皮膚反応リスクを低減しながら装着寿命を延ばす急速な化学技術革新という3つの同時進行するシフトです。北米は2024年に37.8%の収益シェアでトップを維持していますが、アジア太平洋地域は2025年までに2,100億米ドルの国内市場を目指す中国の医療機器生産が拡大するにつれ、CAGR10.9%で最も急速に拡大する地域となっています。セグメントの勢いは、ハイドロゲル製剤、治療用薬物送達パッチ、在宅ケア施設において最も顕著であり、それぞれが全体の成長ペースを上回っています。

主要レポートのポイント

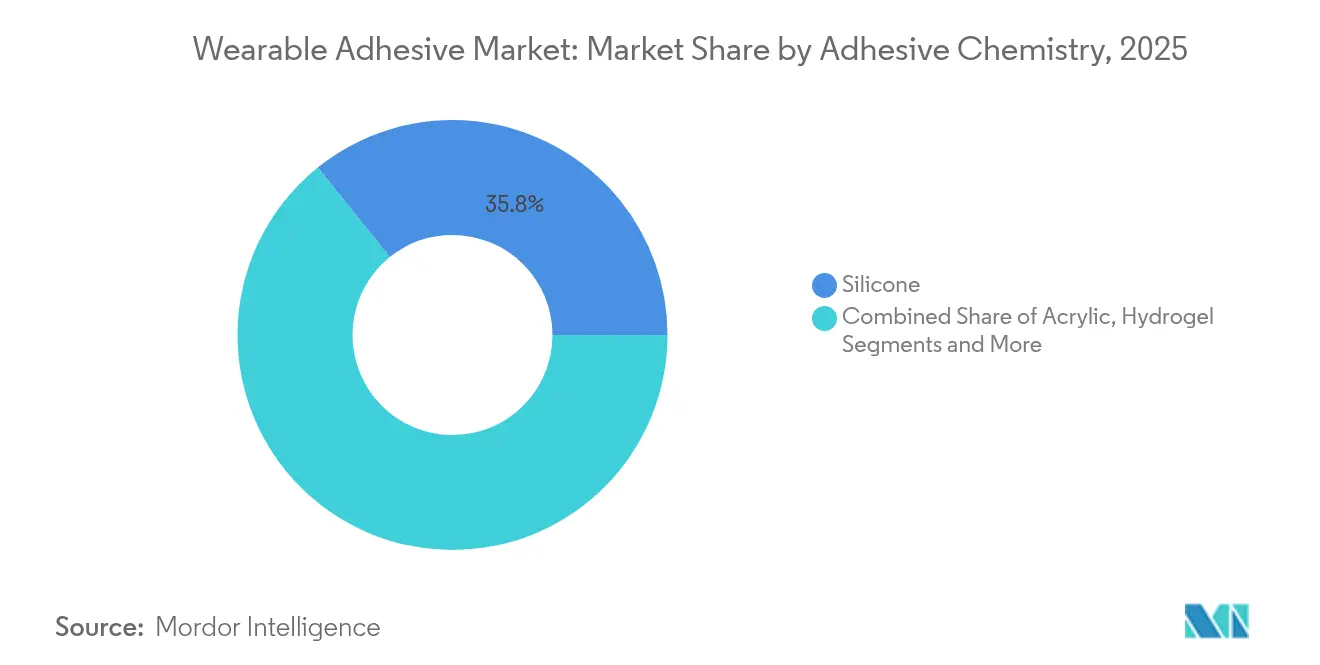

- 接着剤化学別では、シリコーンが2025年のウェアラブル接着剤市場シェアの35.78%を占め、ハイドロゲルは2031年にかけてCAGR11.02%で成長する見込みです。

- 製品タイプ別では、診断・モニタリングパッチが2025年に40.85%の収益シェアでトップとなり、治療用パッチは2031年にかけてCAGR11.46%で拡大すると予測されています。

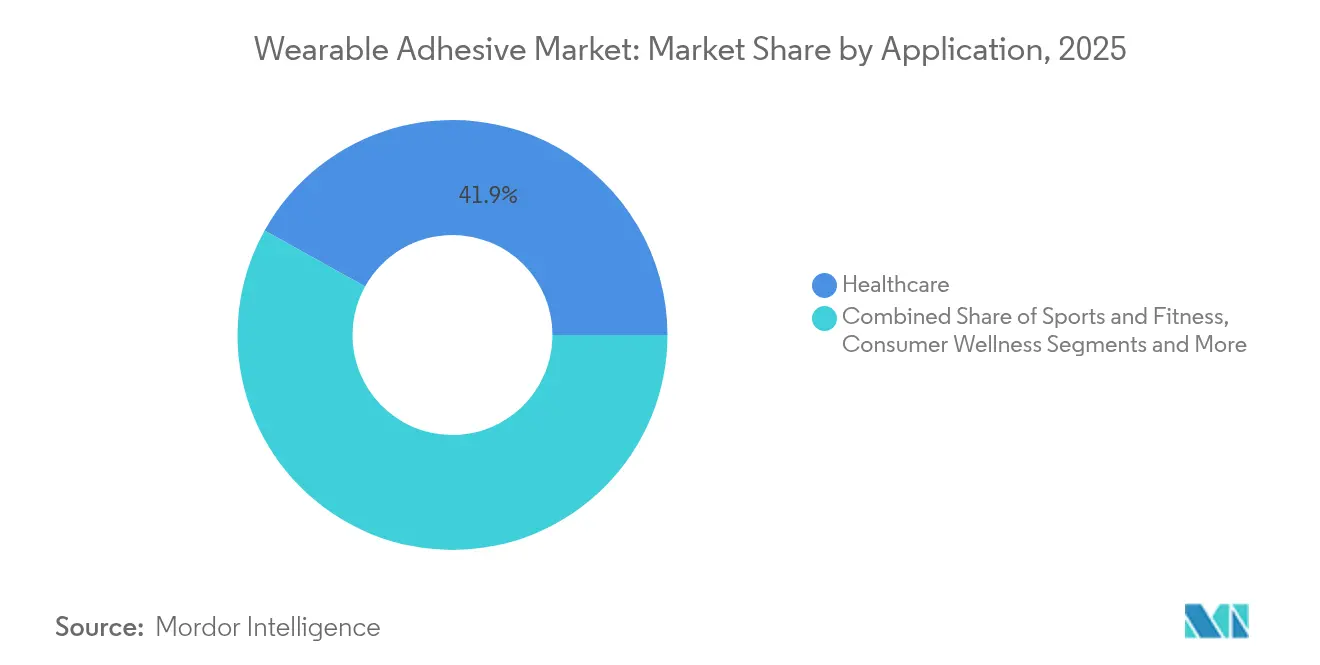

- 用途別では、ヘルスケアが2025年のウェアラブル接着剤市場規模の41.92%を占め、産業・軍事用途が最速のCAGR11.12%を記録しています。

- エンドユーザー別では、病院が2025年のウェアラブル接着剤市場の37.54%のシェアを保持し、在宅ケアは2031年にかけてCAGR10.21%で拡大しています。

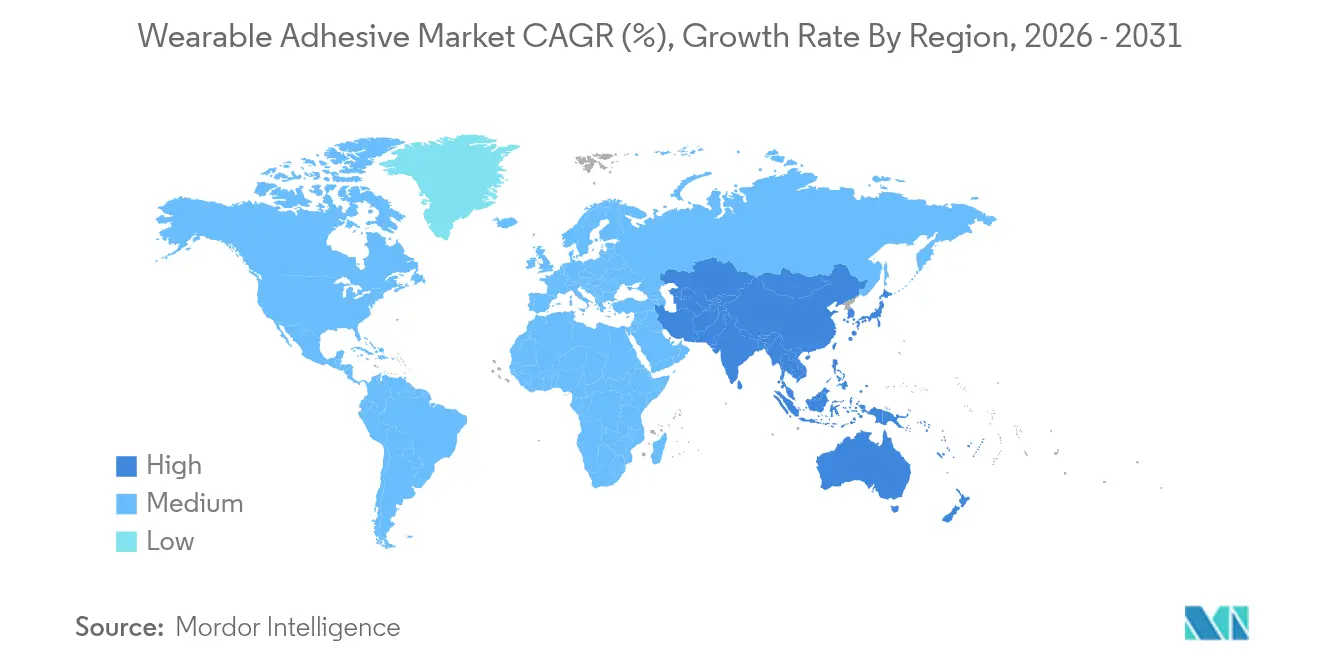

- 地域別では、北米が2025年のウェアラブル接着剤市場の37.22%のシェアを維持し、アジア太平洋地域はCAGR10.55%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェアラブル接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェアラブル医療・フィットネスデバイスの採用拡大 | +2.8% | グローバル(北米・EUが先行) | 中期(2〜4年) |

| 皮膚に優しい接着剤化学の進歩 | +2.1% | グローバルコア、新興市場への波及 | 長期(4年以上) |

| 在宅遠隔患者モニタリングプログラムの拡大 | +1.9% | 北米・EU、アジア太平洋地域で拡大中 | 短期(2年以内) |

| バイオメトリクスパッチの産業・防衛分野での採用 | +1.4% | 米国・EU防衛、新興アジア太平洋地域 | 中期(2〜4年) |

| 再使用可能デバイスに向けた規制の推進 | +1.2% | FDA・CE適用地域、グローバルへの波及 | 長期(4年以上) |

| 低侵襲マイクロニードルパッチの台頭 | +1.0% | 先進ヘルスケア市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウェアラブル医療・フィットネスデバイスの採用拡大

FDAが2024年3月にDexcom Steloを承認したことで、初の市販継続血糖モニターが誕生し、2型糖尿病を抱える米国成人2,500万人という新たなエンドユーザー層が開拓され、小売チャネル全体での接着剤使用量の成長が促進されました[1]米国FDA、「医療機器生体適合性ガイダンス」、fda.gov。ベンチャー資金調達も同様の勢いを示しており、Biolinqは2024年4月に5,800万米ドルを調達し、長期装着型皮膚接着剤を基盤とする高精度マルチアナライトバイオセンサーの拡大を図っています。センサー寿命の延長も実現しており、DexcomのG7プラットフォームは15.5日間の安定した接着を達成し、交換頻度を低減して消費者の訴求力を高めています。これらのマイルストーンはいずれも、ウェアラブル接着剤市場を臨床の枠を超えて拡大させ、日常的なウェルネス管理にパッチを組み込むものです。

皮膚に優しい接着剤化学の進歩

学術誌「コンタクト・ダーマタイティス」に掲載された査読済みデータにより、イソボルニルアクリレート(IBOA)が一部のCGMユーザーにおけるアレルギーの誘因であることが指摘され、業界全体での処方見直しが促されました。Dymaxはこれに応じ、ISO 10993の皮膚接触要件を満たしながらもIBOAフリーかつTPOフリーの2000-MWシリーズを発表しました。MITの研究者たちは、線維症を防ぎ免疫拒絶なしに数ヶ月間の埋め込みを可能にするハイドロゲルバリアを追加しました。こうした革新的な成果は、皮膚有害事象に関連する規制上のハードルを緩和することで、ウェアラブル接着剤市場を拡大させています。

在宅遠隔患者モニタリングプログラムの拡大

北米の保険支払者は在宅モニタリングの償還を拡大しており、EU規制当局も同様に院外ケアを優先しています。いずれのトレンドも信頼性の高い皮膚接触インターフェースに依存しています。カリフォルニア工科大学のiCares「スマートバンデージ」は創傷バイオマーカーをリアルタイムで読み取り、臨床医が遠隔で介入できるようにしています。ペンシルベニア州立大学の感情状態パッチはコルチゾールの変動を追跡し、テレメトリーの広がりを示しています。デバイスの複雑性が増すにつれ、接着剤の耐久性と再配置可能性が差別化要因となり、消費者の住居におけるウェアラブル接着剤市場の採用曲線を押し上げています。

バイオメトリクスパッチの産業・防衛分野での採用

DARPAのBESTプログラムは、戦闘衛生兵に感染リスクを警告する自己発電型バンデージに資金を提供しており、汗・砂塵・動作下での接着剤耐久性が任務遂行上不可欠なユースケースを推進しています。KAISTの耐汗性EMGセンサーは高湿度の工場フロアでも信号品質を維持し、産業分野への応用可能性を示しています。こうした特殊環境では、高い接着強度と痛みのない除去を両立する接着剤が評価され、ウェアラブル接着剤市場における平均販売価格とセグメント利益率を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品リコールにつながる皮膚刺激・過敏症 | -1.8% | グローバル、高規制市場 | 短期(2年以内) |

| 長期装着接着力と痛みのない除去のトレードオフ | -1.2% | グローバル、高齢ユーザーで顕著 | 中期(2〜4年) |

| シリコーン・アクリレート廃棄物に関する環境問題 | -0.9% | EUと北米が先行 | 長期(4年以上) |

| ハイドロゲルポリマーの脆弱なサプライチェーン | -0.7% | グローバル、アジア太平洋地域の生産拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品リコールにつながる皮膚刺激・過敏症

FDAのMAUDEデータベースには、接着剤ベースのウェアラブルに対する皮膚炎の苦情が増加しており、iRhythmのZioモニターとAbbottのFreeStyle Libre 3はいずれも化学熱傷や不正確な測定値に関連した警告またはリコールに直面しました。小児の熱傷事例がMegadyne電極の是正措置を引き起こし、一律設計が脆弱な皮膚のニーズに対応できないことを示しました。これらの事象はウェアラブル接着剤市場規模を一時的に制限し、処方見直しコストを発生させ、積極的な生体適合性の証明を求める規制環境を醸成しています。

長期装着接着力と痛みのない除去のトレードオフ

Avery Dennisonの技術資料によると、7日間装着のための粘着力を高めると、除去時の表皮損傷が一般的に増加することが確認されています。シリコーン系は損傷を軽減しますが、汗や動作で剥がれることがあり、アクリル系は強力に接着しますが薄い皮膚を刺激します。スイスのサプライヤーであるartimeltは、この問題を解決することを目的としたシリコーンフリーの低外傷性ブレンドを提案しています。普遍的に優しくかつ高強度の接着剤が成熟するまで、この物理的ジレンマは特定の長期装着用途を制限し、一部のウェアラブル接着剤市場予測を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤化学別:シリコーンのリーダーシップがハイドロゲルの革新に直面

シリコーンは、低アレルギー性プロファイル、再配置可能性、実証済みのISO 10993実績により、2025年のウェアラブル接着剤市場の35.78%を占めました。NuSilとElkemは、ロールツーロールコーティングラインに最適化した粘度範囲によりヘルスケア契約を獲得しました。ハイドロゲル化学は現在23.8%に過ぎませんが、長時間の新しい作業シフトにおいて発汗を吸収し電気的接触を維持するため、CAGR11.02%で加速しています。現在の勢いが続けば、ハイドロゲルパッチのウェアラブル接着剤市場規模は2031年前に31億8,000万米ドルを超える可能性があります。ハイブリッドシロキサン・ハイドロゲルマトリックスは、通気性と導電性の両方を必要とするフレキシブルプリント回路アセンブリに特に適した中間的なアプローチとして台頭しています。

二次的な革新は導電性と自己修復を目標としています。「フロンティアズ・イン・ケミストリー」誌は、機械的損傷後に接合完全性を回復しリアルタイムのECG取得を可能にするポリビニルアルコールハイドロゲルを記録しました。UCバークレーのリポ酸系リサイクル可能接着剤は持続可能性の観点を広げ、性能データが成熟すれば医療廃棄物を削減できる可能性があります。こうした環境配慮型の特性は、やがて調達スコアに影響を与え、ウェアラブル接着剤市場を循環型モデルへと誘導するかもしれません。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:診断の優位性が治療的革新に道を譲る

継続血糖モニター、ECGパッチ、妊孕性トラッカーが40.85%のシェアを確立し、ウェアラブル接着剤市場における診断分野のリーダーシップを固めています。2025年4月にDexcomのG7延長版が15日間装着記録を達成し、接着の業界標準が引き上げられました。しかし治療用パッチは、初回通過代謝を回避するマイクロニードル薬物送達アレイに支えられ、CAGR11.46%でより速く成長しています。このサブクラスのウェアラブル接着剤市場規模はすでに8億4,260万米ドルを超えており、接着性能が薬物送達の安全指標を兼ねるためプレミアム価格を享受しています。

経皮神経調節および疼痛管理デバイスがこのトレンドを強化しており、一貫した皮膚インピーダンスの必要性から接着剤の選択が重要な臨床パラメータとなっています。2024年に発行されたFDAガイダンスは、薬物含有接着剤システムに対する72時間後の剥離試験を具体的に求めており、新規参入者の技術的障壁を高めています。スマート創傷被覆材は水分センサーと抗菌放出を統合することで両製品の世界を融合させ、差別化の長い滑走路を提供しています。

用途別:ヘルスケアの基盤が産業フロンティアへ拡大

臨床用途は依然として2025年需要の41.92%を占めています。病院はプロトコルウィンドウに適合した予測可能な接着除去サイクルに依存しており、シリコーンサプライヤーに数量的な安定基盤を与えています。しかし、新興の産業・防衛分野への展開は年間11.12%成長し、ウェアラブル接着剤市場における平均販売価格を引き上げる過酷な環境要件をもたらしています。耐汗性EMGストリップは工場フロアの人間工学を最適化し、軍事用フィールドパッチは砂・水・振動に耐えなければなりません。

OTC規制上の成果に後押しされたコンシューマーウェルネスデバイスはカテゴリーの境界を曖昧にしています。ユーザーが臨床医の監督なしにデバイスを自己装着するようになるにつれ、サプライヤーは事前皮膚準備キットやラテックスフリーオプションをバンドルするようになり、ウェアラブル接着剤市場に付随収益と複雑性を加えています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院集中から在宅ケアの分散化へ

病院は2025年に37.54%の収益を占め、一括調達と統合型電子医療記録との互換性が上位サプライヤーを優遇しています。多施設臨床試験はここから始まることが多く、接着剤が治験審査委員会の安全基準を満たすことを確保しています。しかし、在宅ケアにおけるCAGR10.21%が流通ロジックを変革しており、電子商取引の補充パックや薬剤師が調剤するアクセサリーが並行して増加しています。クリニックと外来手術センターは転換点として機能し、保険支払者がより広範な償還を承認する前に少量の新規接着剤を試験導入しています。

デバイスメーカーは現在、管理された病院環境を再現したものと可変的な在宅湿度を模倣したものの2種類の剥離試験プロトコルを並行して実施し、SKUを最適化しています。これらのシフトはウェアラブル接着剤市場を施設の壁を超えて拡大させ、皮膚問題に関するテレヘルスホットラインサポートなどのサービスギャップを明らかにしています。

地域分析

規制の明確性により北米は37.22%のシェアでトップを維持しています。FDAの2024年医療機器生物学的評価に関する更新は、すでにIBOAフリー化学を採用しているサプライヤーに先行者利益をもたらしました。この地域はまた、10日以上の装着主張を検証する多くの臨床試験を主催しており、データと償還整合の好循環を生み出しています。

アジア太平洋地域は、中国の五カ年計画が国内デバイス革新と地域接着剤コーティングラインに資金を提供するにつれ、最速のCAGR10.55%を記録しています。2023年後半に施行されたインドの新たな強制登録制度は、品質の低い輸入品を排除し、信頼性の高いサプライヤーをウェアラブル接着剤市場のフットプリントを拡大する合弁事業へと誘導しています。

ヨーロッパは着実に成長していますが、グリーンディールがリサイクル可能性と溶剤削減を推進しており、単位コストをわずかに引き上げる可能性のある水性システムへのR&Dシフトを促しています。

競合環境

ウェアラブル接着剤市場は中程度の集中度を示しています。Avery Dennisonの医療部門は2024年第4四半期に3.61%成長し、現在約4.03%の収益シェアを保持し、より大規模な多角化競合他社を上回っています。3Mのヘルスケアスピンオフであるsolventumは、82億米ドルの収益を持ち、先進創傷ケアテープとバイオセンサー接着剤を一つの集中したブランドの下に集約し、競争を激化させています。H.B. Fullerの2024年12月のMedifillとGEMの二重買収は、シアノアクリレートのツールボックスを多様化し、創傷閉鎖フィルムにおけるクロスセルの機会を創出しました。

技術競争はアレルゲンフリー性能を重視しています。DymaxはIBOAフリーポートフォリオをいち早く発表し、上位5社のCGMメーカーとの試験を獲得しました。DELOは2024年1月に医療電子分野に参入し、自動車用マイクロLEDボンディングのノウハウをストレッチャブルPCB接着剤に応用しました。これは既存のシリコーンプレーヤーを混乱させる可能性のある動きです。VTTのロールツーロールプリンテッドエレクトロニクスパートナーシップは、パッチあたりのコストを削減しウェアラブル接着剤市場の数量を増幅させる可能性のある製造スケールを示しています。

戦略的提携は現在、カーボンキャプチャー化学を取り込んでいます。HenkelとCelaneseは水性接着剤向けのCO2ベースのメタノール原料を試験しており、EUのスコープ3目標に沿っています。DuPontのDonatelle買収は、シリコーンプラットフォームに射出成形技術を重ね、垂直統合を円滑化し新しいパッチコンセプトの設計製造サイクルを加速させています[3]DuPont投資家向けニュース、「Donatelle Plasticsの買収」、dupont.com。

ウェアラブル接着剤業界リーダー

Koninklijke Philips N.V.

MC10 Inc.

3M

Avery Dennison Medical

Nitto Denko Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DexcomはG7 15日間CGMのFDA承認を取得し、8.0% MARDの精度で15.5日間の装着寿命を実現しました。

- 2024年12月:H.B. FullerはMedifill Ltd.を買収し、GEM S.r.l.との契約を締結してシアノアクリレート創傷閉鎖製品を強化しました。

- 2024年11月:HenkelとCelaneseは、捕捉したCO2を水性接着剤向けのメタノール原料に転換するCCUパートナーシップを開始しました。

- 2024年7月:Avery Dennisonは、デバイス開発者を支援するための医療用ウェアラブル接着剤ラーニングセンターを開設しました。

グローバルウェアラブル接着剤市場レポートの範囲

ウェアラブルデバイスを皮膚に貼り付けることは非常に難しい場合があります。そのため、デバイスを一体に保持したり、デバイスを装着者の皮膚に接着させたりするための優れた接着剤を持つことが非常に重要です。接着剤は、患者の健康状態に関するデータを収集したり、患者の活動をモニタリングしたりするために、さまざまな種類の医療機器を患者の皮膚に貼り付けるために使用できます。

| シリコーン |

| アクリル |

| ハイドロゲル |

| ハイドロコロイド |

| その他 |

| 診断・モニタリングパッチ | 継続血糖モニター(CGM) |

| ECG・心臓パッチ | |

| 体温パッチ | |

| 治療用パッチ | マイクロニードル薬物送達 |

| 経皮神経電気刺激・神経調節パッチ | |

| 経皮薬物含有接着剤パッチ | |

| 創傷ケア被覆材 | 先進ハイドロコロイド |

| 抗菌フォーム | |

| スマートバンデージ |

| ヘルスケア |

| スポーツ・フィットネス |

| 産業・軍事 |

| コンシューマーウェルネス |

| 病院 |

| クリニック |

| 在宅ケア施設 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 接着剤化学別 | シリコーン | ||

| アクリル | |||

| ハイドロゲル | |||

| ハイドロコロイド | |||

| その他 | |||

| 製品タイプ別 | 診断・モニタリングパッチ | 継続血糖モニター(CGM) | |

| ECG・心臓パッチ | |||

| 体温パッチ | |||

| 治療用パッチ | マイクロニードル薬物送達 | ||

| 経皮神経電気刺激・神経調節パッチ | |||

| 経皮薬物含有接着剤パッチ | |||

| 創傷ケア被覆材 | 先進ハイドロコロイド | ||

| 抗菌フォーム | |||

| スマートバンデージ | |||

| 用途別 | ヘルスケア | ||

| スポーツ・フィットネス | |||

| 産業・軍事 | |||

| コンシューマーウェルネス | |||

| エンドユーザー別 | 病院 | ||

| クリニック | |||

| 在宅ケア施設 | |||

| 外来手術センター | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ウェアラブル接着剤市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に63億9,000万米ドルと評価されており、2026年から2031年にかけてCAGR10.18%を反映して2031年までに103億7,000万米ドルに達すると予測されています。

現在市場をリードしている接着剤化学はどれですか?

シリコーン系製剤が最大の35.78%のシェアを保持しており、生体適合性、優しい除去性、実証済みの規制実績のバランスが取れているためです。

ハイドロゲル接着剤がこれほど注目されているのはなぜですか?

ハイドロゲルは他の化学よりも汗と水分の管理に優れているため、最速のCAGR11.02%を記録しており、特に長期装着型血糖モニターやスマートバンデージで顕著です。

在宅ケアの採用は病院と比較してどの程度重要ですか?

病院は依然として2025年収益の37.54%を占めていますが、保険支払者が遠隔モニタリングを償還し患者が在宅管理を好むにつれ、在宅ケア施設はCAGR10.21%で急速に拡大しています。

2031年までに最も多くの新規収益を追加する地域はどこですか?

中国の2,100億米ドルの医療機器整備を主導とするアジア太平洋地域はCAGR10.55%で成長しており、最大の増分収益増加をもたらすと見込まれています。

さらに速い成長を妨げている主な技術的課題は何ですか?

長期装着接着力と痛みのない除去のバランスを取ることが依然として核心的なハードルであり、強い粘着力は皮膚損傷リスクを高めることが多く、低外傷性化学への継続的なR&Dを促しています。

最終更新日: