ブラジル接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

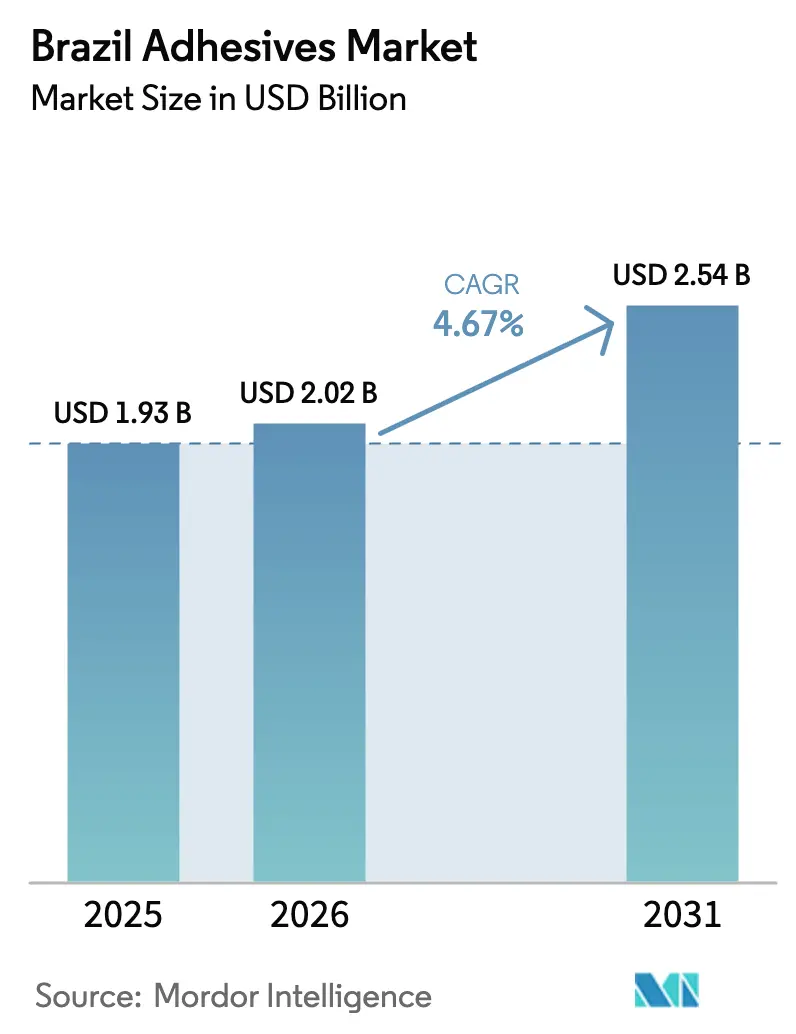

| 基準年の市場規模 (2025) | 1.93 十億米ドル |

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 2.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

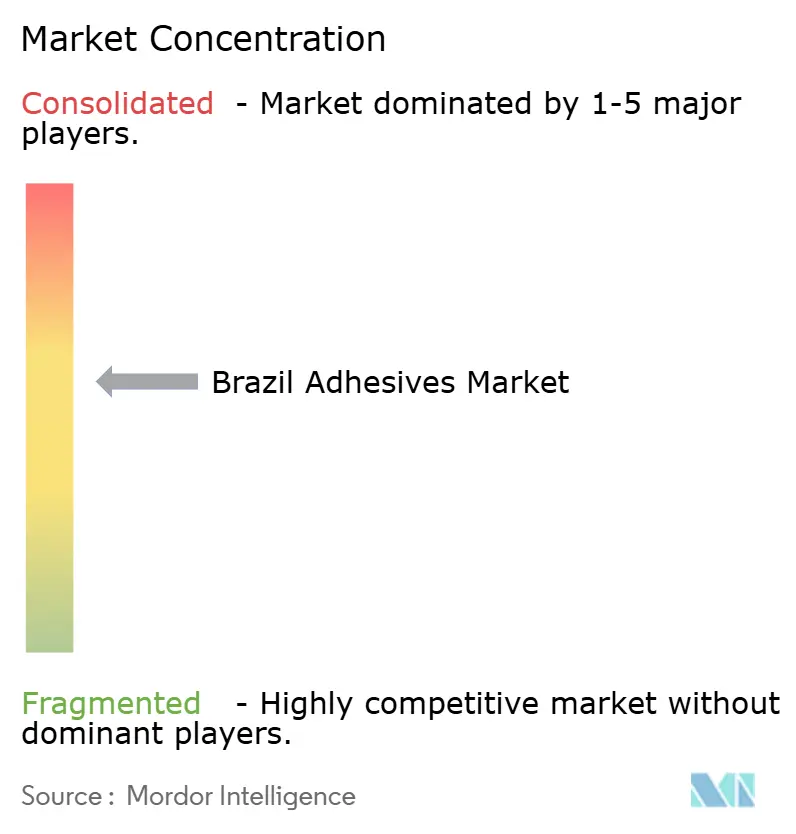

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル接着剤市場分析

ブラジル接着剤市場規模は2025年に19億3,000万USDと評価され、2026年の20億2,000万USDから2031年には25億4,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.67%です。包装に対する消費者需要の変化、連邦インフラプロジェクトの拡大、低VOC化学品への規制の傾斜が、接着剤市場における安定した数量増加を牽引しています。これらの動向は、歴史的にこの景気循環的セグメントに影響を与えてきたボラティリティの低減にも寄与しています。高スループット包装・ラベリングの最前線にある水性技術は、特にANVISAが溶剤排出基準を強化する中で、その優位性を維持する好位置にあります。航空宇宙、風力エネルギー、電気自動車などの産業が拡大するにつれ、軽量構造接合のための反応性システムの採用が増加しており、これは機械的締結具では対応できない要件です。戦略的転換として、多国籍企業はエンドユーザーに近づくことでサプライチェーン戦略を再編しています。コンパウンディングとプロトタイピングを現地化することで、輸送上の課題を軽減するだけでなく、機動性で知られる地域専門企業を凌駕しています。

主要レポートのポイント

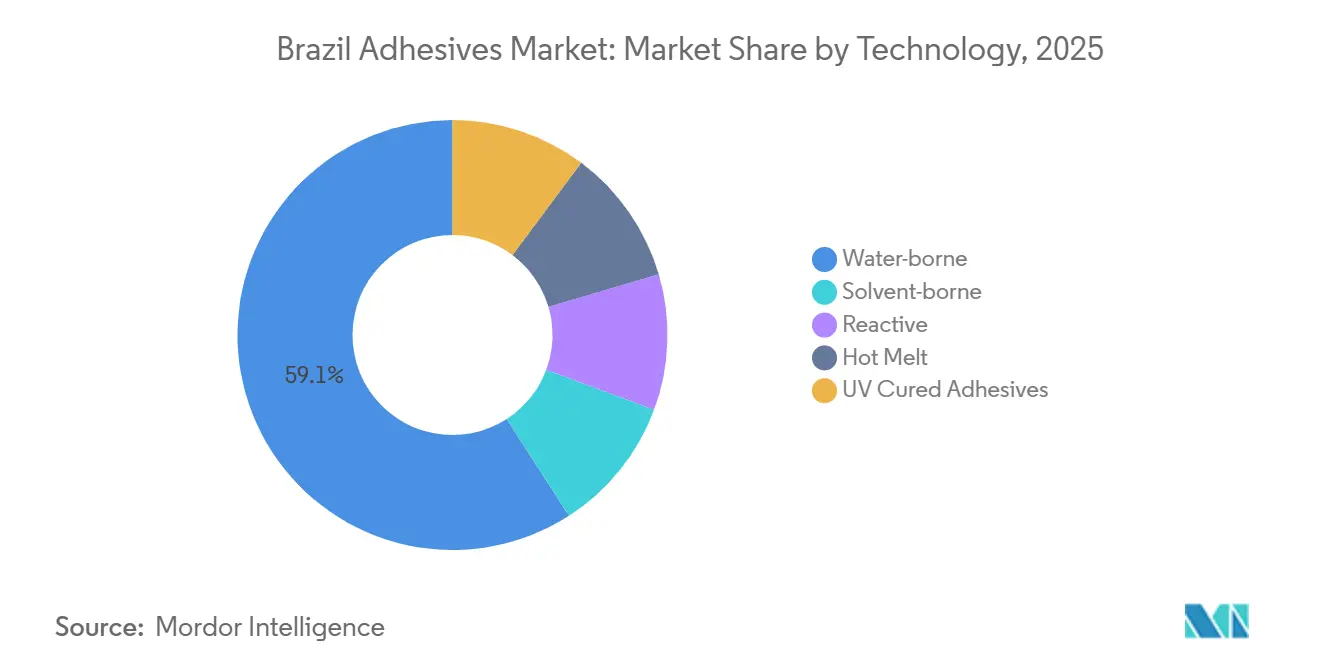

- 技術別では、水性製品が2025年のブラジル接着剤市場シェアの59.12%を占めました。反応性製剤は2031年までに最速の5.12% CAGRを記録すると予測されています。

- 樹脂別では、アクリル系が2025年のブラジル接着剤市場規模の29.22%のシェアでリードしました。エポキシ樹脂は2026年~2031年の間に5.18% CAGRで拡大しています。

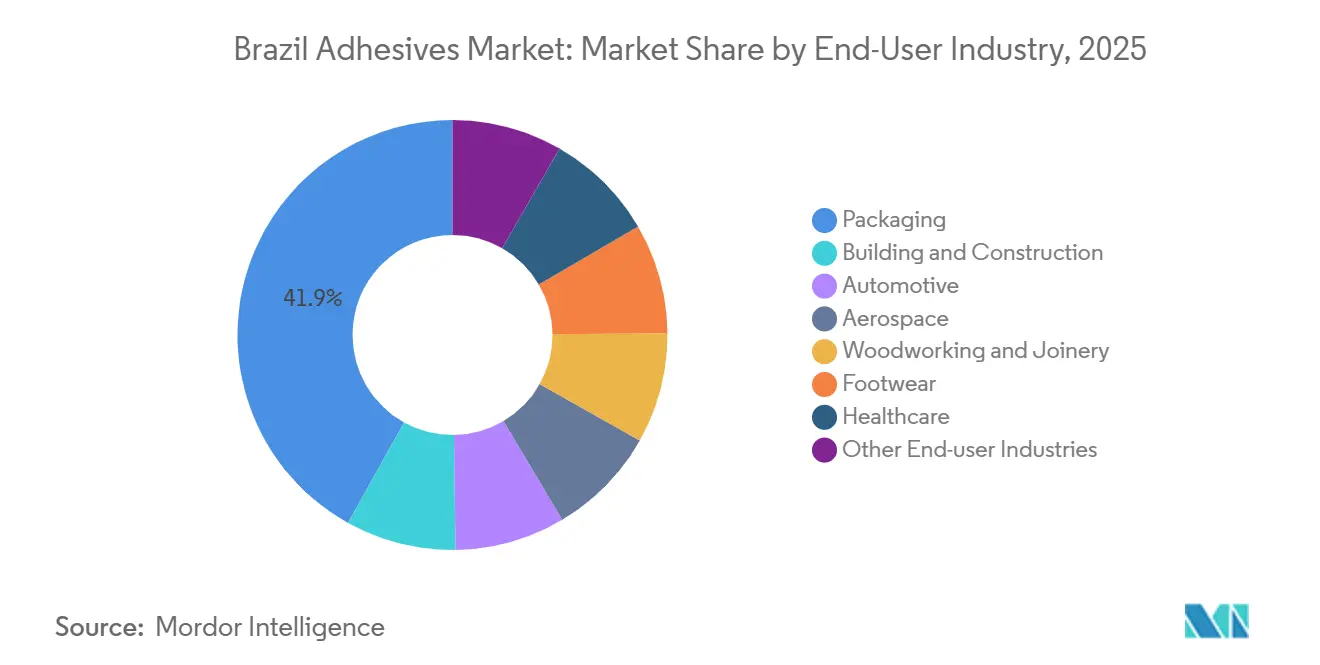

- エンドユーザー産業別では、包装が2025年に41.93%の収益シェアを占めました。航空宇宙用途は2031年までに6.49% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引主導による消費者向け包装需要の急増 | +1.2% | 全国規模、サンパウロ、リオデジャネイロ、ミナスジェライス都市圏に集中 | 中期(2~4年) |

| 連邦インフラPAC-3支出パイプライン | +0.8% | 全国規模、南東部および北東部回廊での早期利益 | 長期(4年以上) |

| 低VOCおよびバイオベース接着剤への規制シフト | +0.9% | 全国規模、ANVISAおよび環境機関が主導 | 中期(2~4年) |

| 農業物流における特殊接着テープの採用 | +0.5% | 南部および中西部地域(大豆、トウモロコシ、牛回廊) | 短期(2年以内) |

| 屋上太陽光発電モジュール封止接着剤の需要急増 | +0.7% | 全国規模、南東部(サンパウロ、ミナスジェライス)に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引主導による消費者向け包装需要の急増

2025年までに、オンライン小売売上高は大幅な成長を経験するでしょう。この拡大に支えられた包装セクターは、特に段ボール封緘、ラミネート加工、ラベル接着剤において顕著な増加を示しています。無料配送の閾値が低下するにつれ、コンバーターはホットメルトおよびアクリル感圧接着剤をますます活用しています。これらの接着剤は、シール強度を損なうことなく薄い基材の使用を可能にします。Rapid Pixの和解後、サブスクリプション出荷が増加し、ダイレクト・トゥ・コンシューマーブランドからの接着剤需要を押し上げています。越境関税の最近の改革により輸入品の価格優位性が低下し、迅速なパック形式のカスタマイズに長けた国内コンバーターが恩恵を受けています。さらに、無溶剤ラミネート加工への投資が、水性アクリル分散液および反応性ポリウレタンの市場を拡大しています。これらの材料は新しいVOC規制に準拠しながら、多国籍ブランドオーナーが求めるバリア性能を維持しています。

低VOCおよびバイオベース接着剤への規制シフト

2025年2月、ANVISAの決議961号は食品接触用の新しいモノマーを承認しました。しかし、移行上限を厳格化し、製剤業者に新しい証明書の検証か有利なニッチ市場からの撤退を迫っています。法律15,022/2024号に基づくこの政令は、国家目録を導入し、GHSによって危険とされた物質に対して年間手数料を課し、リスク管理を重視しています[1]環境省、「法律15,022/2024号を規制する政令」、gov.br。多国籍企業がバイオベースの研究開発を強化しマスバランス認証を追求する一方、地域の生産者は国内の建設・包装需要を満たすためにコスト効率の高い水性アクリルに注力しています。学術的レビューでは、大豆タンパク質、キャッサバデンプン、リグニンが最もコスト効率の高い地元原料として挙げられています。しかし、耐湿性や硬化速度などの課題が高速生産ラインの妨げとなっています。進化する規制環境は分断を生み出しており、一方は持続可能性主導の輸出を推進し、他方は価格に敏感な国内市場に注力し続けています。

屋上太陽光発電モジュール封止接着剤の需要急増

電力料金の上昇が屋上太陽光発電の普及を急増させています。この増加は、25年間にわたって-40°Fから+185°Fの熱サイクルに耐えるよう設計されたシリコーンおよび変性エポキシ封止材の需要を増幅させています。パネルあたりの接着剤使用量が多い両面ガラス・ガラスモジュールも、界面応力を低減するために熱膨張係数が一致した特別に配合された接着剤を必要とします。これに対応して、サプライヤーは一液型湿気硬化シリコーンおよびUV硬化アクリルを展開しています。これらの進歩はラミネートサイクルを短縮するだけでなく、組立業者の人件費削減にも貢献しています。しかし、TÜVおよびULからの認証上のハードルが製剤上の課題をもたらし、独自の試験データを持つ既存プレーヤーを保護しています。一部の州での系統連系の遅延が設置を遅らせている一方、インセンティブと余剰電力買取制度が中期的に明るい見通しを提供しています。

連邦インフラと建設活動

ブラジルのPAC-3計画は、道路、住宅、衛生設備に公的資金を投入しています。このイニシアチブは、2026年~2031年の予測期間中にセメントおよび関連接着剤の需要を高める見込みです。ベロオリゾンテにおけるSikaの戦略的拡張は、コンクリートにおけるミナスジェライスの優位性と鉱業物流を活用し、混和材能力を強化しています。タイル接着剤は、従来の砂セメントモルタルを凌駕する勢いで普及しています。この傾向は、薄い床の利点と迅速な硬化時間によるものであり、プロジェクト効率を向上させます。プレハブモジュールは現在、構造用接着剤を使用して複合パネルと窓をシームレスに接合しており、現場での作業を大幅に削減しています。さらに、防火安全性と室内空気質に関する規制が、仕様決定者を低排出製品へと誘導し、技術的リーダーに価格設定の柔軟性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ANVISAによる溶剤排出上限の厳格化 | -0.6% | 全国規模、すべての製造施設および輸入コンプライアンスに影響 | 短期(2年以内) |

| 流通コストを押し上げる慢性的な幹線道路輸送のボトルネック | -0.4% | 全国規模、北部および北東部地域で最も深刻、中西部では中程度の影響 | 中期(2~4年) |

| 国内バイオベースプラットフォーム化学品サプライチェーンの不足 | -0.3% | 全国規模、南東部産業回廊での持続可能な製品開発を追求する製剤業者への影響が最大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ANVISAによる溶剤排出上限の厳格化

2024年3月、RDC 847号は危険性に基づく監督を拡大し、塗料から接着剤を含む範囲に移行しました。この転換により、登録者は移行性、毒性学、有効性に関する資料を提出することが義務付けられ、中小企業(SME)の予算に負担をかけています。コンバーターは現在、水性または反応性グレードに対応するために生産ラインを改修することが求められており、これには資本投資とトレーニングの両方が必要です。規制の施行は州によって異なるため、製剤業者はあらゆる場所でのコンプライアンスを確保するために複数の在庫管理単位(SKU)を管理しなければならず、規模の経済が損なわれています。さらに、危険優先リストは、トルエンジイソシアネートなどの主流モノマーが段階的規制に直面する可能性を示唆しており、製剤変更のリスクが加わっています。

流通コストを押し上げる慢性的な幹線道路輸送のボトルネック

ブラジルでは、道路が貨物輸送において中心的な役割を果たしています。しかし、渋滞、燃料費の上昇、通行料などの課題により、接着剤サプライヤーは温度管理トラックに頼らざるを得ません。これらのトラックは運営コストを増加させ、輸送能力が制限される収穫シーズンにはさらなる課題に直面します。一方、小規模流通業者はより高い安全在庫を維持しています。このアプローチは、特に賞味期限が短い製品において運転資本を拘束します。さらに、危険物に対する税関検査はリードタイムを最大3日延長し、主要コンバーターへのジャストインタイム納品のコミットメントを危うくする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性製剤が数量を支え、反応性システムがマージンを獲得

水性製品は2025年のブラジル接着剤市場の59.12%のシェアを占め、規制遵守と工場での取り扱い安全性向上への傾向を裏付けています。アクリルおよび酢酸ビニル・エチレンエマルジョンは、高速コーターでの速乾性と低臭気性から、包装・ラベルコンバーターに好まれています。フレキシブルフィルムラミネートラインは、無溶剤ポリウレタンと水性アクリルの混合物によって活性化されています。VOCゼロと即時接合能力で高く評価されるホットメルトは、製本とおむつ組立の両方を支配し、シームレスな生産ラインを確保しています。反応性システムは、航空宇宙、風力ブレードシェル接合、EV電池組立における接合完全性と耐熱性が機械的締結具を凌駕するエポキシおよびポリウレタンの採用に支えられ、2031年までに5.12% CAGRを達成する軌道にあります。VOC規制の圧力に直面しながらも、溶剤系化学品は即時タックが不可欠なフットウェアおよび皮革産業に引き続き対応しています。UV硬化製品はニッチを占めているものの、LEDランプ価格の低下と精密ディスペンシングの進歩に支えられ、電子機器および医療機器での成長が見られます。2025年末に開設されたHenkelのラテンアメリカインスピレーションセンター(フンジャイ)は、次世代水性および反応性グレードのプロトタイプを製作しています。これらはブラジルの基材向けに特別に設計されており、LEED準拠の接合を追求するコンバーターの市場投入時間を短縮しています[2]Henkel、「Henkelが新しいインスピレーションセンターを建設」、henkel.in。

樹脂別:アクリルの汎用性対エポキシの性能

アクリル系は2025年に29.22%のシェアを占め、水性からホットメルトまで複数のプラットフォームとのコスト効率と互換性によるものです。感圧テープおよびラベルに不可欠なアクリルポリマーは、冷蔵ユニットおよびエンジンベイの熱ゾーンにおいて、タックとせん断のデリケートなバランスを維持しています。エポキシグレードは2031年までに5.18% CAGRで成長すると予測されており、強度、耐熱性、耐薬品性を必要とする複合材エアフレームパネル、風力ブレード、プリント回路基板からの追い風を受けています。自動車産業は、柔軟性と熱可塑性オレフィンとの適合性からポリウレタンを好み、内装部品やシーラントジョイントに理想的です。シアノアクリレートは、その急速な硬化特性で知られ、医療分野および電子機器の精密修理を支配し、作業時間を大幅に削減しています。VAEおよびEVAコポリマーは、そのコスト効率から木工および紙ラミネートに広く使用されています。シリコーンは、より小さなトン数フットプリントにもかかわらず、UV・耐熱安定性から高温ガスケットおよび太陽光発電封止に不可欠です。戦略的な動きとして、ArkemaによるDowのラミネート接着剤事業の買収により、ブラジルのAdcoteおよびMor-Free無溶剤ラインへのアクセスが強化され、Bostikの感圧ラインジに統合され、統一された技術的傘の下で製剤の選択肢が拡大しました。

エンドユーザー産業別:包装の規模と航空宇宙の勢い

包装は2025年のブラジル接着剤市場規模の41.93%を吸収しました。コンバーターはラミネートフィルム、封緘段ボール、ラベルへの依存を高め、日用消費財と急増する電子商取引セクターの両方に対応しています。水性アクリルと無溶剤ポリウレタンが大部分のフレキシブルフィルム接合を主に牽引しました。一方、高速ケースエレクターはホットメルトを使用して段ボールフラップを効率的に固定しました。Embraerの複合材豊富なエアフレームに支えられた航空宇宙セクターは、2031年までに6.49% CAGRで成長をリードしています。これらのエアフレームは厳格な航空基準に準拠し、低アウトガス特性を持つ難燃性エポキシに依存しています。政府の住宅イニシアチブと民間商業施設の増加が、建築・建設セクターの接着剤需要を強化しました。この分野では、ポリマー変性タイルモルタルとパネルシーラントが従来の砂セメント混合物に取って代わる顕著な転換が見られます。電気自動車(EV)の普及率の上昇に伴い、自動車組立は高弾性率・衝突耐久性エポキシおよびサーマルギャップフィラーへの移行が進んでいます。木工では、PVA接着剤が家具の定番である一方、湿気硬化ポリウレタンが外部建具において徐々に存在感を示しています。フットウェア産業、特に高級品および安全靴では、コストにもかかわらず溶剤耐性を重視してポリウレタンセメントが好まれています。最後に、医療機器セクターは生体適合性シリコーンとUV硬化アクリルを活用して、無菌生産ラインを合理化・迅速化しています。

地理的分析

サンパウロ、リオデジャネイロ、ミナスジェライスは、ブラジル南東部における自動車、包装、消費財産業の主要ハブです。サンパウロは、フレキシブルフィルムラミネート、コルゲーター、ラベルメーカーの高密度集積でリードしており、アクリルエマルジョン、ホットメルト、反応性ポリウレタンへの旺盛な需要を牽引しています。一方、鉱業の強みで伝統的に知られるミナスジェライスは、セメントおよびタイル接着剤の需要を牽引するだけでなく、建設顧客向けのサプライチェーンを最適化するSikaの拡大する混和材事業からも恩恵を受けています。南部地域では、家具、フットウェア、コールドチェーン生鮮品などの産業が栄え、PVA木工接着剤、ポリウレタン靴用セメント、パレット安定性確保のための特殊テープに依存しています。ブラジルの製剤業者はメルコスール関税優遇を活用し、アルゼンチンおよびウルグアイへの越境フローを促進しています。成長する中産階級とインフラ整備に活性化された北東部では、汎用水性接着剤への需要が高まっています。しかし、南東部からの高い輸送コストが、地域倉庫と小ロットコンパウンディングへのシフトを促しています。北部および中西部では、農業輸出物流が消費パターンを規定しており、特に包装補強テープにおいて顕著です。しかし、これらの地域における慢性的な幹線道路のボトルネックが温度管理輸送のプレミアムを押し上げ、低付加価値グレードのマージンを圧迫しています。地域の戦略的重要性を示すものとして、Henkelはフンジャイにインスピレーションセンターを設立し、ブラジルで最も密度の高いコンバーター回廊内での製品共同開発を目指しています。これらの共同開発製品は、LEED ゴールドおよびWELL シルバーなどの権威ある認証取得の軌道にあり、輸出志向の顧客に特に魅力的です。

競合環境

市場は中程度に集約されています。多国籍大手は、認証資格、技術サービス、統合された研究開発に支えられ、高性能セグメントを支配しています。一方、地域プレーヤーはより短いリードタイム、カスタムバッチの柔軟性、より小さな最小注文量を提供することでSMEに対応しています。特にブラジルの大豆およびパルプ副産物を活用したバイオベースシステムにおいて、ホワイトスペースイノベーションへの推進力があります。しかし、耐湿性能の同等性を達成することは依然として課題です。

ブラジル接着剤産業リーダー

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Dow

Artecola Química

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:ArkemaはDowのフレキシブル包装ラミネート接着剤事業の買収を完了し、AdcoteおよびMor-Freeブランドと5つの生産拠点を追加し、ブラジル接着剤市場に影響を与えました。

- 2024年2月:Henkelはラテンアメリカ初の統合イノベーション・技術センターの建設を発表し、サンパウロ州フンジャイに位置します。この施設は接着剤技術事業部門を支援します。

ブラジル接着剤市場レポートの範囲

接着剤とは、2つ以上の表面を貼り付けることで結合または接合する物質です。接着剤は、異なる基材間に凝集力を提供し、耐久性のある、多くの場合永続的な接合を形成する材料の一種です。接着剤は、日常的な家庭用途から産業・技術プロセスまで、さまざまな用途に使用されています。

接着剤市場は、技術、樹脂、エンドユーザー産業別にセグメント化されています。技術別では、市場は水性、溶剤系、反応性、ホットメルト、UV硬化接着剤にセグメント化されています。樹脂タイプ別では、市場はポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化接着剤 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他の樹脂 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| フットウェア |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化接着剤 | |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 建築・建設 |

| 包装 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| フットウェア | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています。

- 樹脂 - 調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のため、水性、溶剤系、反応性、ホットメルト、UV硬化接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形製剤です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永続的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による崩壊に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する可能性があります。異なる膨張・収縮係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造に使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督するための特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム