セキュリティ情報およびイベント管理(SIEM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

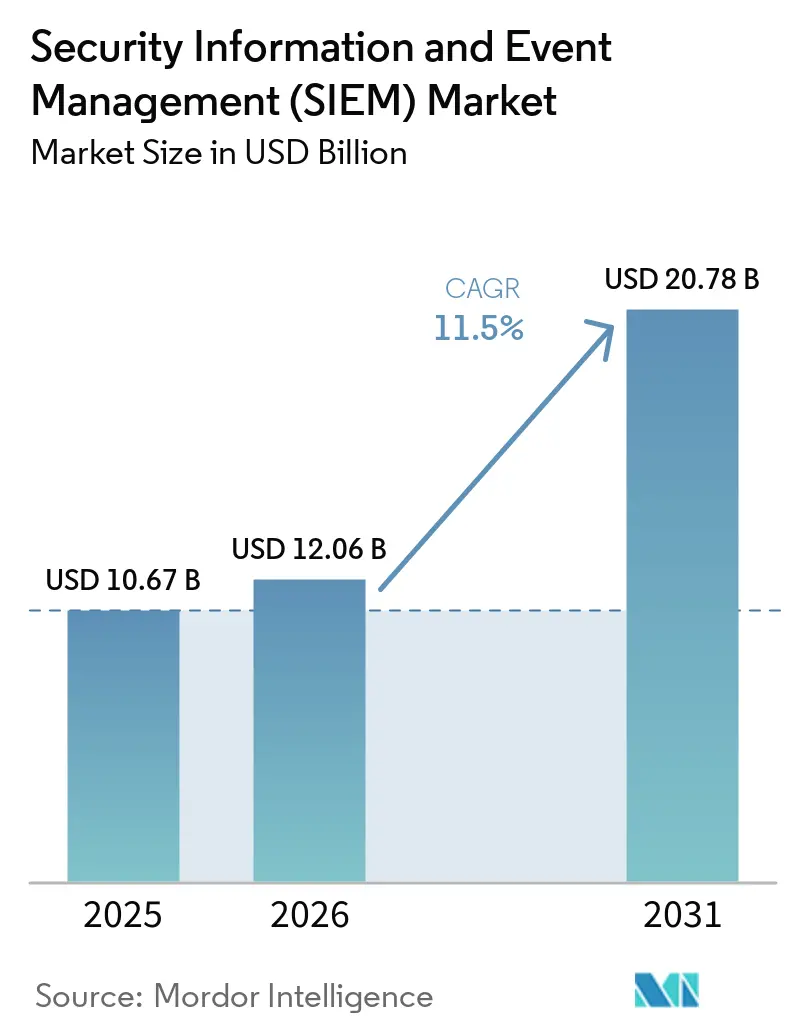

| 市場規模 (2026) | 12.06 十億米ドル |

| 市場規模 (2031) | 20.78 十億米ドル |

| 成長率 (2026 - 2031) | 11.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティ情報およびイベント管理(SIEM)市場分析

セキュリティ情報およびイベント管理市場規模は2025年に107億円に達し、2026年の120億6,000万USDから2031年には207億8,000万USDに達すると推定され、予測期間(2026年〜2031年)における年平均成長率は11.5%です。

義務的なログ保持規則、加速するクラウド移行、そしてますます高度化する攻撃者が収束しており、組織は相関エンジンを近代化し、急増するテレメトリに対応できるアナリティクスを採用することを余儀なくされています。オンプレミスのプラットフォームは依然として主流ですが、コスト圧力と弾力的な価格設定が企業をクラウドネイティブの選択肢へと押し進めており、中堅事業者は遅延した侵害報告に罰則を科す欧州、北米、アジア太平洋の情報開示法への準拠を急いでいます。並行するスキル不足が管理サービスへの需要を高め、AIを組み込んだトリアージツールが低価値アラートをフィルタリングすることでアナリストの生産性を向上させています。これらの力が合わさり、中期的にセキュリティ情報およびイベント管理(SIEM)市場の堅調な見通しを支えています。

レポートの主要ポイント

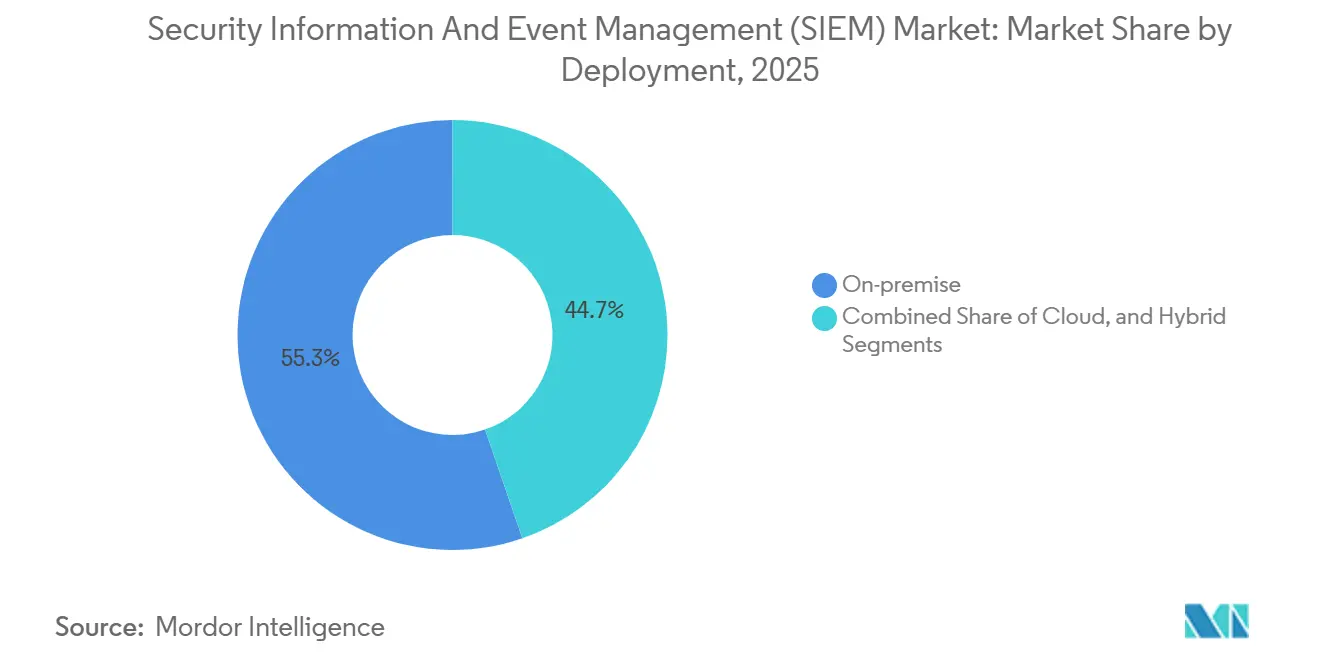

- 展開形態別では、オンプレミスシステムが2025年のSIEM市場シェアの55.27%を占め、クラウド実装は2031年にかけて年平均成長率12.84%で拡大しています。

- アーキテクチャ別では、レガシープラットフォームが2025年の収益シェアの48.12%を維持しているものの、クラウドネイティブスタックは2031年に向けて年平均成長率11.95%で成長軌道にあります。

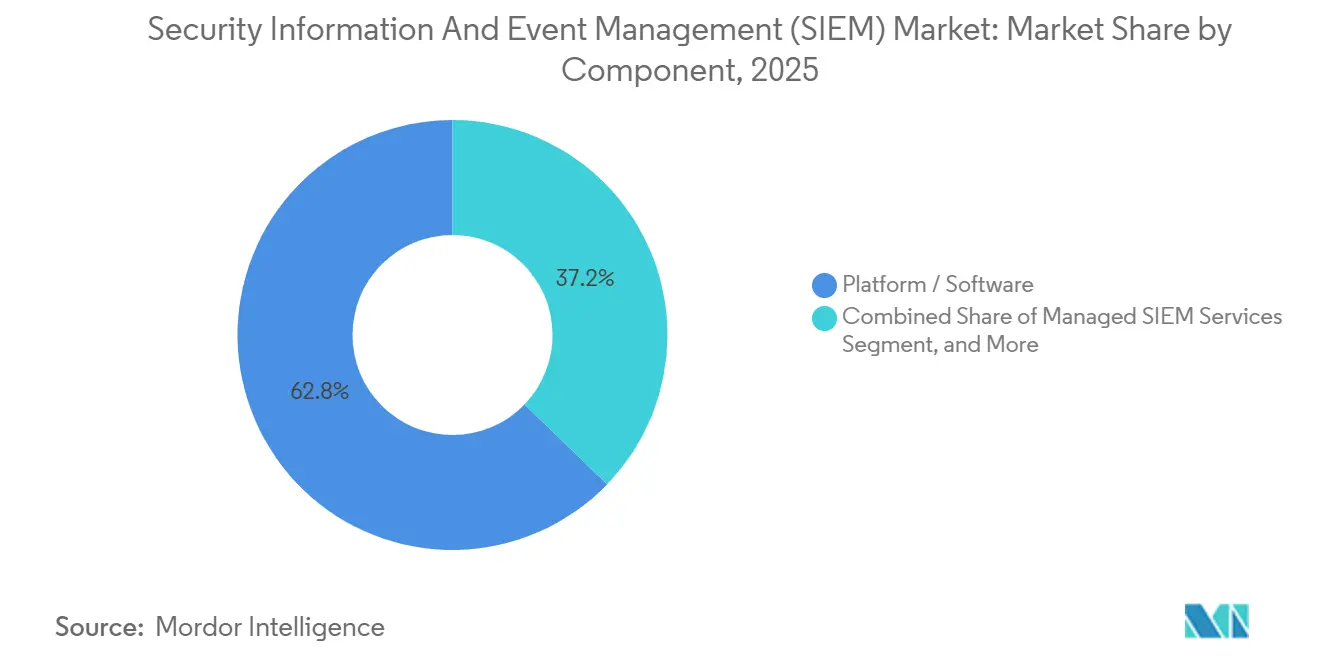

- コンポーネント別では、プラットフォームおよびソフトウェアライセンスが2025年の価値の62.79%を占め、マネージドサービスは2031年にかけて年平均成長率12.03%で成長しています。

- 組織規模別では、大企業が2025年の導入の65.39%を占め、中小企業の採用は2031年に向けて年平均成長率12.28%で拡大すると予測されています。

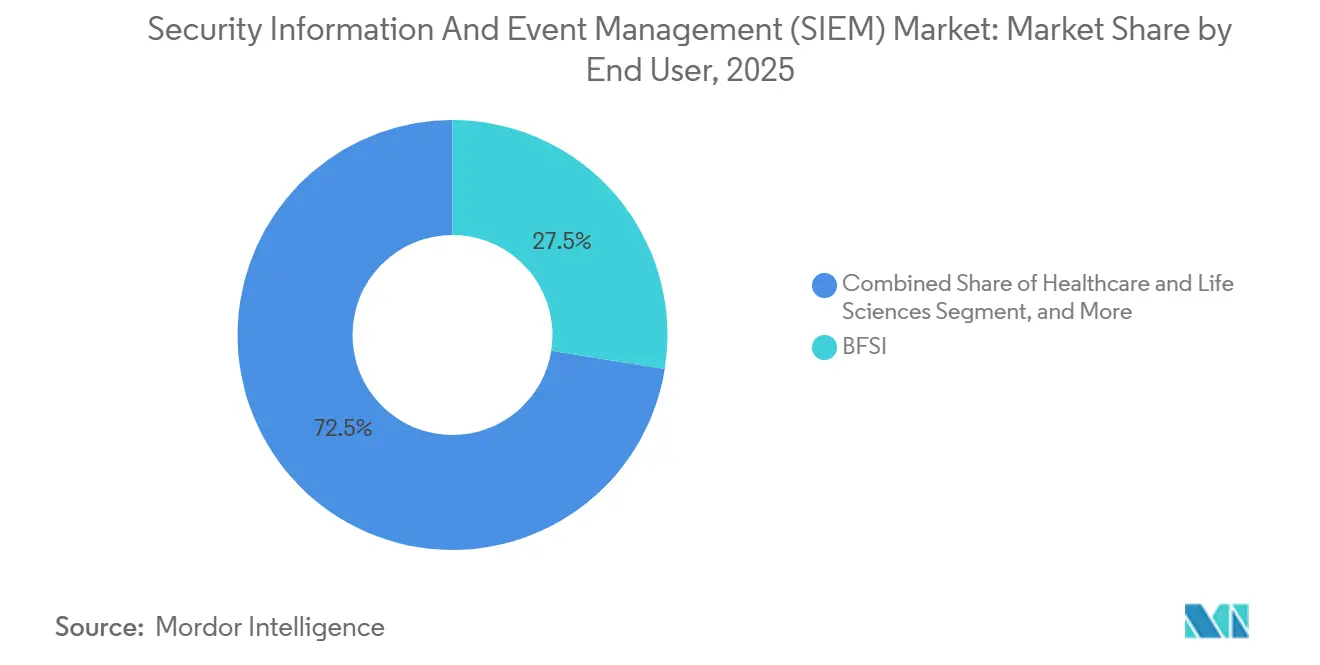

- エンドユーザー業種別では、BFSIが2025年の収益の27.52%でトップを占め、ヘルスケアが2031年に向けて最速の年平均成長率12.15%を記録する見込みです。

- アプリケーション別では、脅威検知が2025年のセキュリティ情報およびイベント管理市場規模の43.77%を占め、クラウドワークロード監視が2031年にかけて年平均成長率12.63%で加速しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセキュリティ情報およびイベント管理(SIEM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティテレメトリ量の指数的成長 | +2.30% | グローバル、北米およびアジア太平洋で最大 | 中期(2〜4年) |

| 規制上のペナルティの激化と監査頻度の増加 | +2.10% | 欧州および北米、アジア太平洋ハブへ拡大中 | 短期(2年以内) |

| 企業ワークロードのクラウドおよびハイブリッド採用の加速 | +1.90% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| AI・MLを組み込んだアナリティクスによるシグナル対ノイズ比の改善 | +1.70% | 北米および欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| セキュリティデータパイプライン層の出現によるSIEM総所有コストの削減 | +1.40% | 北米および欧州 | 中期(2〜4年) |

| ベンダーの大型取引がリフレッシュサイクルを誘発 | +1.20% | グローバル、大企業に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セキュリティテレメトリ量の指数的成長

従業員数1万人以上の組織は現在、エンドポイント、マルチクラウドサービス、SaaSツール、および運用技術ネットワークにわたり、毎日10テラバイト以上のログデータを取り込んでいます。Microsoftは、Sentinelが処理するイベントが2025年に前年比150%急増したと報告しており、すべてのログ行がインデックス化される場合のストレージ予算への負担を浮き彫りにしています。[1]Microsoft、「Microsoftデジタル防衛レポート2024」、microsoft.com階層型保持、ホット・ウォーム・コールドストレージ、およびストリーミングアナリティクスパイプラインが、コストを抑制するためのデフォルト設計の選択肢として台頭しています。リモートワークはデータの洪水をさらに増幅させており、VPN認証は2024年から2025年にかけて5倍に増加し、固定境界向けに調整された検知ロジックを再構築しています。このデータの奔流を効率的に圧縮、正規化、トリアージするベンダーが優位に立ち、セキュリティ情報およびイベント管理(SIEM)市場を加速させています。

規制上のペナルティの激化と監査頻度の増加

欧州のNIS2指令は2024年10月に施行可能となり、不十分なインシデントログに対してグローバル収益の最大2%の罰金を科すことができます。デジタル運用レジリエンス法(DORA)は、2025年1月から欧州の金融機関に対してSIEM主導のプレイブックを四半期ごとにテストすることを義務付けています。[2]欧州委員会、「NIS2指令」、デジタル戦略、europa.eu米国では、2023年末に発効したSEC規則により、上場企業は重大なサイバーセキュリティインシデントを4営業日以内に開示することが求められています。[3]米国証券取引委員会、「サイバーセキュリティ開示規則」、sec.gov これらの収束するフレームワークは、不変かつ検索可能なイベントストアとリアルタイム相関を要求し、厳しく規制されたセクターおよびその隣接セクターにおける調達を推進しています。

企業ワークロードのクラウドおよびハイブリッド採用の加速

2025年までに、企業コンピューティングの60%がパブリッククラウドに移行し、テレメトリがAWS、Azure、Google Cloud APIにわたって分散しています。クラウドネイティブSIEMはエージェントを排除し、プロバイダーのイベントストリームに直接接続することで、展開期間を数ヶ月から数日に短縮します。ハイブリッドモデルは、中国、インド、ロシアのデータ主権規則によって求められることが多いオンプレミス保持と、オンデマンドでアナリティクスを実行するクラウドコンピューティングを組み合わせています。異種スキーマの正規化、多様なアイデンティティにわたる相関、ログが地域を横断する際のレイテンシの制限は、セキュリティ情報およびイベント管理(SIEM)市場における購買決定を形成するコア機能要件となっています。

AI・MLを組み込んだアナリティクスによるシグナル対ノイズ比の改善

セキュリティチームは依然として毎日数千件のアラートを調査していますが、真の脅威を表すのはごく一部に過ぎません。Google Chronicleは2025年に脅威インテリジェンスワークフローにGemini大規模言語モデルを組み込み、アナリストが異常について平易な言葉で質問できるようにしました。Microsoftは同年、CopilotアシスタントをSentinelに統合し、自動サマリーとガイド付き対応手順を生成しました。これらのツールは平均対応時間を短縮し、アナリストの疲労を軽減し、人材不足にもかかわらずカバレッジを拡大することで、SIEM市場における最新プラットフォームへの需要を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い総所有コストとライセンスの複雑さ | -1.80% | グローバル、コスト意識の高い中小企業で深刻 | 短期(2年以内) |

| 熟練したSOCアナリストの不足 | -1.50% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| 中央ログ集約に対するデータ主権の障壁 | -0.90% | アジア太平洋、中東およびアフリカ | 中期(2〜4年) |

| XDR・SOARプラットフォームとの重複が予算承認を遅延 | -0.70% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い総所有コストとライセンスの複雑さ

取り込み量課金ライセンスは、クラウド、IoT、またはSaaSソースが有効化されるとコストが急増し、財務チームを驚かせます。2024年に1日500GBを予算計上していた企業は、2025年までに使用量が2TBを超え、年間支出が4倍になりました。複数年保持によりペタバイト規模のストレージ費用が発生し、ルールチューニングのためのプロフェッショナルサービスが総支出のさらに4分の1を消費します。ベンダーはストレージとコンピューティングを分離することで対抗しており、顧客が生データを安価なオブジェクトリポジトリに格納し、クエリや検知が実行される場合にのみ料金を支払えるようにしていますが、この移行にはスキーマ設計とアドホッククエリの新たなスキルが必要です。

熟練したSOCアナリストの不足

ISC2は2024年時点でグローバルに480万人のサイバーセキュリティ専門家が不足していると推定しており、恒常的な人材不足を生み出しています。ティア1アナリストはアラートキューに溺れ、ティア3の専門家は中小企業の予算を超えるプレミアム給与を要求します。マネージドセキュリティサービスプロバイダーは救済策を提供していますが、共有サービスモデルでは外部アナリストが組織の文脈を欠くため、調査が遅延する可能性があります。自動化、生成AIサマリー、事前プログラムされたプレイブックが負担を軽減しますが、依然として熟練した監督が必要であり、短期的な利益を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドモデルが総所有コスト計算を再構築

クラウド展開は2031年にかけて年平均成長率12.84%で拡大しており、セキュリティ情報およびイベント管理市場全体の11.50%の軌道を上回っています。従量課金制の弾力性とハードウェアリフレッシュサイクルの排除が財務チームに訴求し、直接APIインテグレーションがサーバーレス関数、コンテナオーケストレーター、レガシーエージェントでは計測できないSaaSテナントからテレメトリを取得します。オンプレミスシステムは2025年に55.27%のシェアを維持しており、埋没投資とエアギャップされた防衛ネットワークに支えられています。ハイブリッドモデルにより、規制を受ける銀行やヘルスケアプロバイダーは機密ログを国内に保持しながら、高度なアナリティクスのためにクラウドコンピューティングのバーストを活用できます。

クラウドの運用費用上の優位性は、企業がオンプレミスクラスターのパッチ適用、スケーリング、チューニングに必要なスタッフ時間を認識するにつれて拡大します。パブリッククラウドプロバイダーがインフラの雑務を引き受けることで、内部チームはディスクプロビジョニングではなく脅威ハンティングに集中できます。データローカライゼーション法は画一的な戦略を複雑にし、地域インスタンスが相関アラートをグローバルビューに転送するフェデレーテッドデザインを促しています。このアーキテクチャの柔軟性が中規模組織での採用を拡大し、セキュリティ情報およびイベント管理(SIEM)市場を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

SIEMアーキテクチャ別:次世代プラットフォームが既存勢力を破壊

クラウドネイティブおよび次世代スタックは2031年にかけて年平均成長率11.95%で成長すると予測されており、2025年にレガシーリレーショナルデータベースプラットフォームが享受していた48.12%の基盤に挑戦しています。ストレージとコンピューティングを分離した設計により、チームは生ログを安価なオブジェクトストアに格納し、調査時のみクエリを実行することができ、2025年のベンダーベンチマークによればインフラ支出を最大60%削減できます。WazuhやGraylogなどのオープンソースの代替品は、コード透明性を必要とする予算制約のある機関に訴求しますが、DIYコネクタと24時間365日のメンテナンスが必要です。

企業はカスタム相関ルールとアナリストトレーニングに多大な投資をしているため、移行コストが移行を遅らせています。それでも、Ciscoが2024年3月にSplunkを280億USDで買収したことはインストールベースの信頼を揺るがし、新興ベンダーとのパイロットプログラムを誘発しました。クラウドネイティブプロバイダーは、迅速なオンボーディング、AIアシストトリアージ、消費型価格設定で差別化しています。レガシーベンダーはマネージド展開サービスとデータベースの再プラットフォーム化で対抗していますが、勢いは弾力的なスケールのために構築されたアーキテクチャに有利であり、最新ソリューションのセキュリティ情報およびイベント管理(SIEM)市場規模を押し上げています。

コンポーネント別:マネージドサービスが運用負担を吸収

マネージドSIEMサービスは年平均成長率12.03%で拡大しており、企業が人員不足に取り組む中でセキュリティ情報およびイベント管理(SIEM)市場全体を上回っています。プラットフォームおよびソフトウェアは依然として2025年収益の62.79%を占めていますが、サブスクリプションモデルが永続ライセンスに取って代わり、キャッシュアウトフローを取り込み量に合わせています。MSSPは24時間365日のセンターを運営し、数十のクライアントにわたってアナリスト、脅威インテリジェンスフィード、オーケストレーションされたプレイブックをプールして規模の経済を実現しています。

プロフェッショナルサービスは展開の初年度において、アイデンティティプロバイダー、EDRエージェント、クラウドセキュリティポスチャツールとの統合をカバーするために不可欠です。安定化後、多くの顧客は希少な人員を節約するために日常的な監視をMSSPに移管します。チューニングの内部所有権とアラートトリアージの外部所有権を組み合わせたこのブレンドモデルは、Fortune 1000企業の間で標準となっており、中堅企業にも浸透しつつあり、すべてのサービス層にわたる需要を持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:SaaSモデルが中小企業の参入障壁を低下

大企業は2025年の導入の65.39%を占めており、規制上のエクスポージャーと広範な攻撃対象領域を反映しています。しかし、クラウドネイティブベンダーが適度なデータ量に対して年間約10,000USDのスターターティアを提供するにつれ、中小企業は2031年にかけて年平均成長率12.28%で成長すると予測されています。消費型価格設定により、小規模企業は6桁のコミットメントなしに試験的に導入でき、ターンキーコネクタがM365、Google Workspace、および一般的なCRMシステムのログソースを自動設定し、セットアップ期間を短縮します。

大規模組織は複雑なハイブリッド環境と複数フレームワークの監査義務に取り組んでおり、SIEMと拡張検知・対応を統合したコンソリデーテッドプラットフォームへの移行を促しています。一方、中小企業は経験豊富なSOCアナリストを確保できないため、シンプルさと自動トリアージを重視します。その結果、SIEM市場は現在、ユーザビリティとスケールにおけるイノベーションをそれぞれ推進する2つの異なるバイヤーペルソナにサービスを提供しています。

エンドユーザー業種別:ランサムウェアの波の中でヘルスケアが急増

BFSIは2025年支出の27.52%を占めましたが、ヘルスケアは2031年にかけて市場をリードする年平均成長率12.15%が見込まれています。病院は電子健康記録システムを標的としたランサムウェアが前年比128%増加しており、ITと臨床デバイスにわたるリアルタイム相関への投資を取締役会に促しています。金融機関はクロスチャネルテレメトリを必要とするDDoSおよび合成アイデンティティ詐欺に直面し、規制当局は日次以内のインシデント報告を義務付けています。

業種固有のニュアンスがプラットフォーム選択を形成しています。ヘルスケアネットワークにはエージェントをホストできないレガシー画像診断機器が含まれ、製造工場は産業プロトコルのサポートを必要とし、通信事業者はSIEMを自社の環境と管理サービスの収益源の両方に活用しています。この多様性がベンダーにパーサーライブラリと事前構築された検知パックの拡充を促し、セキュリティ情報およびイベント管理業界のポートフォリオを広げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:クラウドワークロード監視の緊急性が高まる

脅威検知およびアナリティクスは2025年のセキュリティ情報およびイベント管理市場規模の43.77%を占めましたが、クラウドワークロード監視は2031年にかけて最速の年平均成長率12.63%を記録する見込みです。コンテナオーケストレーション、サーバーレス関数、コードとしてのインフラパイプラインは、従来のエージェントが見逃す固有のテレメトリストリームを発信しており、AWS CloudTrail、Azure Monitor、Google Cloud Loggingへの直接フックを持つプラットフォームへの購買者の移行を促しています。

コンプライアンス管理はNIS2やDORAなどのフレームワークが監査証跡の義務を導入するにつれて安定した推進力であり続けていますが、インシデント対応ワークフローが最も急速に進化しています。SIEMアラートとセキュリティオーケストレーションプレイブック間のシームレスな引き渡しにより、侵害されたエンドポイントの隔離、認証情報の失効、規制当局への通知が数分で完了します。IoTおよびOT監視は、産業制御システムが高影響ターゲットとなるエネルギーおよびユーティリティを中心に成長を補完しています。

地域分析

北米は2025年収益の41.39%を生み出しており、ほぼリアルタイムの検知と4営業日以内の侵害報告を義務付けるSEC開示義務によって推進されています。上場企業は、大規模なSaaSおよびインフラログと統合するクラウドネイティブサービスを優先して、オンプレミススタックの廃止を加速しました。サイバーセキュリティスタートアップへのベンチャー投資と重要インフラ保護への政府支出も、この地域の優位性を強化しています。

欧州はGDPR、NIS2、DORAの重複する重みにより相当な需要を誇っています。2024年末までに16万以上の追加事業体がNIS2の対象となり、予算制約にもかかわらず中堅事業者が集中型ログ管理を採用することを余儀なくされています。金融機関は四半期ごとのレジリエンステストを自動化しており、製造業の輸出企業は厳格なセキュリティ情報およびイベント管理(SIEM)市場の顧客向けにサプライチェーンセキュリティを認証するためにSIEMアナリティクスに依存しています。

アジア太平洋はインド、インドネシア、ベトナムが決済のデジタル化とデータローカライゼーションを推進するにつれ、年平均成長率12.72%で成長をリードしています。中国の義務によりログは国内に保持され、監督ダッシュボードにフェデレーションする地域SIEMノードを促しています。シンガポールはサイバーセキュリティハブとしての地位を確立しており、オーストラリアは注目を集めた侵害事件を受けて重要インフラ法を強化しています。南米と中東はスマートシティおよび電子政府プログラムに着実に投資しており、テレメトリを拡大していますが、通貨の変動とスキル不足に直面しています。アフリカは通信および銀行セクターが早期採用を担う南アフリカ、ナイジェリア、エジプトを中心とした新興機会として残っています。

競合環境

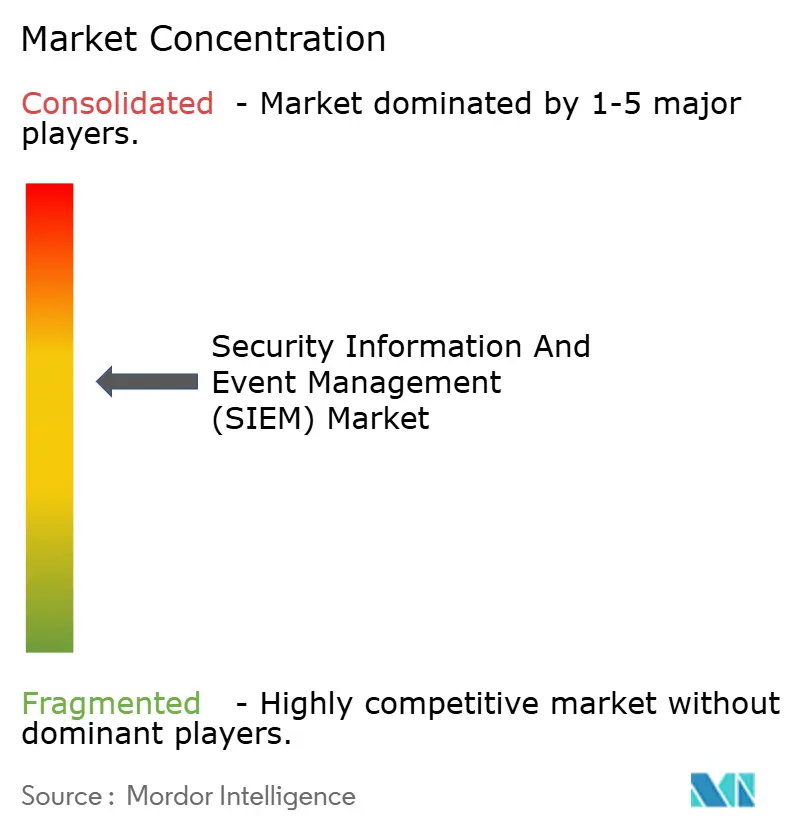

2025年、上位5社のベンダーが収益の約55%を支配しており、セキュリティ情報およびイベント管理(SIEM)市場における中程度の集中度を示しています。Ciscoは2024年3月にSplunkを280億USDで買収し、ログアナリティクスとネットワーク制御を統合してプラットフォーム統合の波を引き起こしました。MicrosoftはAzureの基盤を活用して2025年にSentinelのワークロードを前年比150%拡大し、SIEM、XDR、生成AIトリアージを単一ライセンスにバンドルしました。Palo Alto Networksは2024年11月にIBMのQRadar SaaSアセットを買収し、Cortexに統合してクラウドおよびオンプレミス環境にわたるインシデント対応を簡素化することを目指しています。

Securonix、Exabeam、Devoなどの中堅市場の挑戦者は、毎日数百テラバイトではなく数十テラバイトを取り込む組織に魅力的なデータパイプライン効率と消費型価格設定で差別化しています。オープンソースの選択肢は政府やコスト意識の高い業種での足場を拡大し続けていますが、マネージドサポートの欠如が複雑なグローバル環境での普及を制限しています。ベンダーはAIベースの異常検知、自然言語検索、ストレージ圧縮の特許取得を競っており、差別化が自動化と総所有コストに依存することを示しています。

運用技術カバレッジは専門家が成長できるホワイトスペースとして残っています。製造業者とユーティリティはModbus、DNP3、OPC-UAのパーサーとNIST SP 800-82ガイダンスに沿ったプレイブックを必要としています。そのような能力を構築または取得するプロバイダーは、重要インフラ規制が強化されるにつれてシェアを獲得する立場にあります。全体として、イノベーションのペースとベンダーの統合が予測期間にわたってセキュリティ情報およびイベント管理市場を形成し続けるでしょう。

セキュリティ情報およびイベント管理(SIEM)業界リーダー

Cisco Systems, Inc.

Microsoft Corporation

International Business Machines Corporation

Rapid7, Inc.

Fortinet, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Fortinet 2025年第1四半期収益はプラットフォーム統合の勢いを維持しながら15億4,000万USDに達しました。

- 2025年5月:CrowdStrike LogScaleはAIアナリティクスに牽引されてARR2億2,000万USDを突破しました。

- 2025年3月:SentinelOneがマルチクラウド向けのAI搭載SIEMインテグレーションを強化しました。

- 2025年3月:Elasticがクラウドの取り込みコストへの懸念を緩和するためにクラウドSIEM価格設定を改定しました。

グローバルセキュリティ情報およびイベント管理(SIEM)市場レポートの範囲

セキュリティ情報およびイベント管理は、モバイルデバイス、クラウド、サードパーティの脅威インテリジェンス、およびエンドポイント、ファイアウォール、システムログ、ディレクトリサービスなどの従来のソースを含む高度な技術です。SIEMは脅威分析のためのデータ収集と脅威検知のためのツールです。組織のITネットワークアプリケーションおよびインフラで生成されるセキュリティアラートのリアルタイム分析に基づいています。

セキュリティ情報およびイベント管理(SIEM)市場レポートは、展開形態(オンプレミス、クラウド、ハイブリッド)、アーキテクチャ(レガシー、クラウドネイティブ、オープンソース)、コンポーネント(プラットフォーム、サービス、マネージドサービス)、組織規模(中小企業、大企業)、エンドユーザー(BFSI、小売、政府、ヘルスケア、製造、エネルギー、通信、その他)、アプリケーション(脅威検知、コンプライアンス、インシデント対応、ログ管理、クラウドセキュリティ、IoT・OT監視)、および地域(北米、南米、欧州、中東、アフリカ、アジア太平洋)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド |

| レガシー・従来型SIEM |

| クラウドネイティブ・次世代SIEM |

| オープンソースSIEM |

| プラットフォーム・ソフトウェア |

| プロフェッショナルサービス |

| マネージドSIEMサービス(MSSP) |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| 小売・電子商取引 |

| 政府・防衛 |

| ヘルスケア・ライフサイエンス |

| 製造 |

| エネルギー・ユーティリティ |

| 通信・IT |

| その他のエンドユーザー業種 |

| 脅威検知およびアナリティクス |

| コンプライアンスおよび監査管理 |

| インシデント対応およびフォレンジクス |

| ログ管理およびレポーティング |

| クラウドワークロードセキュリティ監視 |

| IoT・OTセキュリティ監視 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 展開形態別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| SIEMアーキテクチャ別 | レガシー・従来型SIEM | |

| クラウドネイティブ・次世代SIEM | ||

| オープンソースSIEM | ||

| コンポーネント別 | プラットフォーム・ソフトウェア | |

| プロフェッショナルサービス | ||

| マネージドSIEMサービス(MSSP) | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー業種別 | 銀行・金融サービス・保険 | |

| 小売・電子商取引 | ||

| 政府・防衛 | ||

| ヘルスケア・ライフサイエンス | ||

| 製造 | ||

| エネルギー・ユーティリティ | ||

| 通信・IT | ||

| その他のエンドユーザー業種 | ||

| アプリケーション別 | 脅威検知およびアナリティクス | |

| コンプライアンスおよび監査管理 | ||

| インシデント対応およびフォレンジクス | ||

| ログ管理およびレポーティング | ||

| クラウドワークロードセキュリティ監視 | ||

| IoT・OTセキュリティ監視 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

セキュリティ情報およびイベント管理市場は2031年に向けてどのくらいの速度で成長すると予測されていますか?

市場は2026年の120億6,000万USDから2031年には207億8,000万USDに拡大し、年平均成長率11.50%を反映すると予測されています。

どの展開モデルが最も急速に拡大していますか?

クラウドベースのSIEMが最も急速であり、購買者が資本集約的なハードウェアから離れるにつれて年平均成長率12.84%で拡大しています。

なぜヘルスケア組織はSIEM支出を増加させているのですか?

電子健康記録システムを標的としたランサムウェアインシデントが128%急増しており、病院がリアルタイム相関と自動対応を採用する動機となっています。

SIEM購買者にとっての主なコスト課題は何ですか?

テレメトリ量が急増した場合、複数年のログ保持要件と組み合わさった取り込み量課金ライセンスにより予算が4倍になる可能性があります。

欧州においてSIEM採用に規制がどのような影響を与えていますか?

NIS2、DORA、GDPRは厳格なログ保持と迅速なインシデント報告の義務を課しており、数千の追加事業体が最新のSIEMツールを導入することを余儀なくされています。

現代のSIEMプラットフォームにおいてAIはどのような役割を果たしていますか?

生成AIアシスタントがアラートを要約し、自然言語クエリに回答し、修復アクションを推奨することで、アナリストの作業負荷を軽減し対応時間を短縮しています。

最終更新日: