ヒューマンエンハンスメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

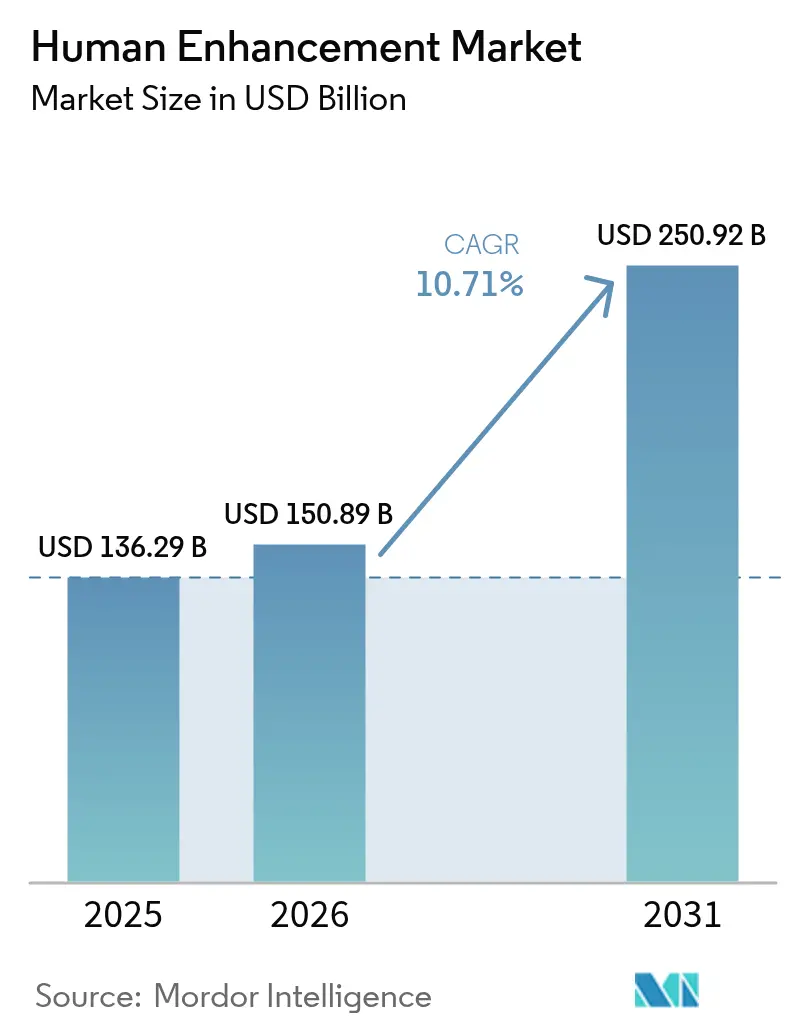

| 市場規模 (2026) | 150.89 十億米ドル |

| 市場規模 (2031) | 250.92 十億米ドル |

| 成長率 (2026 - 2031) | 10.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒューマンエンハンスメント市場分析

ヒューマンエンハンスメント市場規模は2025年に1,362億9,000万米ドルと評価され、2026年の1,508億9,000万米ドルから2031年には2,509億2,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率は10.71%です。エッジAIチップがヘルスアルゴリズムをローカルで実行し、エクソスケルトンが試験段階から調達段階へと移行し、ウェアラブルバッテリーが継続的モニタリングに十分な稼働時間を実現するなか、事後的治療から事前的拡張へという決定的な転換が進行しています。Apple Watchにおける睡眠時無呼吸症候群検出に対する米国食品医薬品局(U.S. Food and Drug Administration)の認可、およびAbbott LaboratoriesのFreeStyle Libre 3 Plusへの認可は、小型化されたセンサーと効率的なファームウェアがウェルネスガジェットと規制対象医療機器の間の溝をいかに縮めているかを示しています。慢性疾患が現在の世界死亡率の74%を占め、60歳以上のコホートは2030年までに14億人を超えると予測されており、モビリティ・代謝追跡デバイスが主流小売チャネルに浸透しています。防衛省は動力付きエクソスケルトンを戦力倍増装置とみなし、製造業者リスクを軽減する複数年契約を締結しています。同時に、EU一般データ保護規則(EU General Data Protection Regulation)などのデータプライバシー規制は、生体情報ストリームをローカルに保持するためのオンデバイス処理を義務付けています。

レポートの主要ポイント

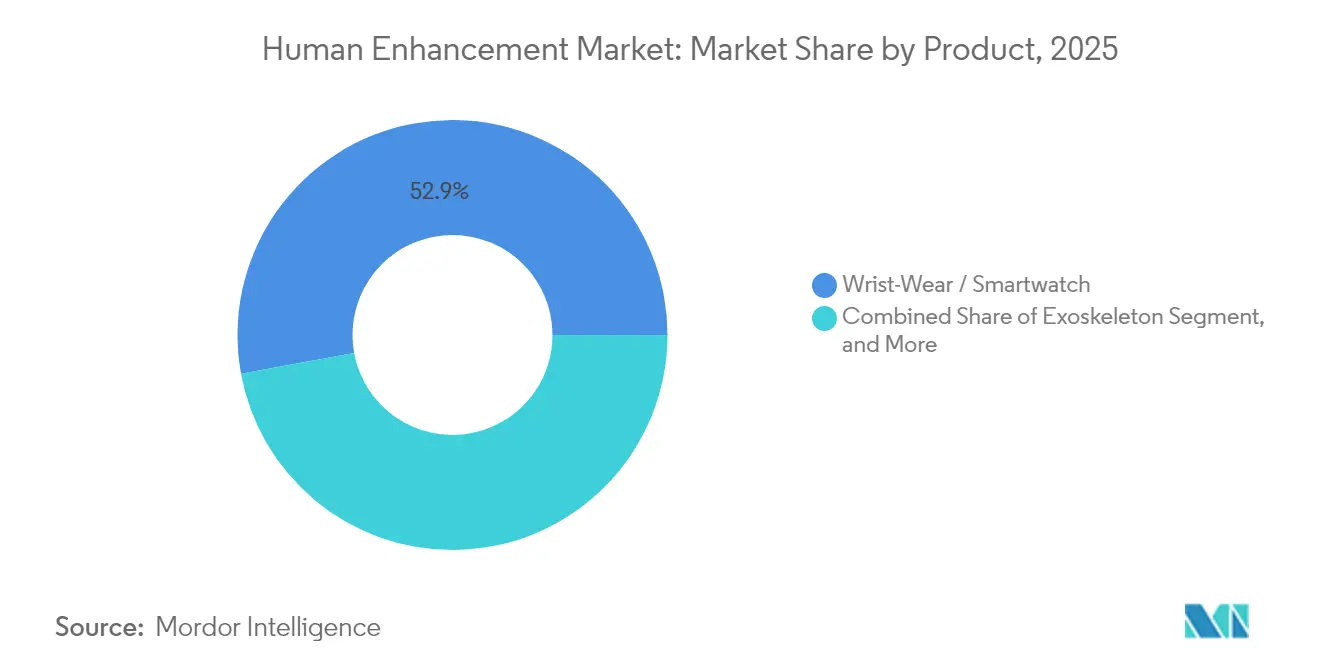

- 製品タイプ別では、リストウェア・スマートウォッチが2025年の収益シェアの52.88%をリードし、エクソスケルトンは2031年にかけて11.39%の年平均成長率で拡大する見込みです。

- 用途別では、医療およびリハビリテーションが2025年収益の41.96%を占め、軍事・防衛用途は2031年にかけて最も速い12.43%の年平均成長率となる見込みです。

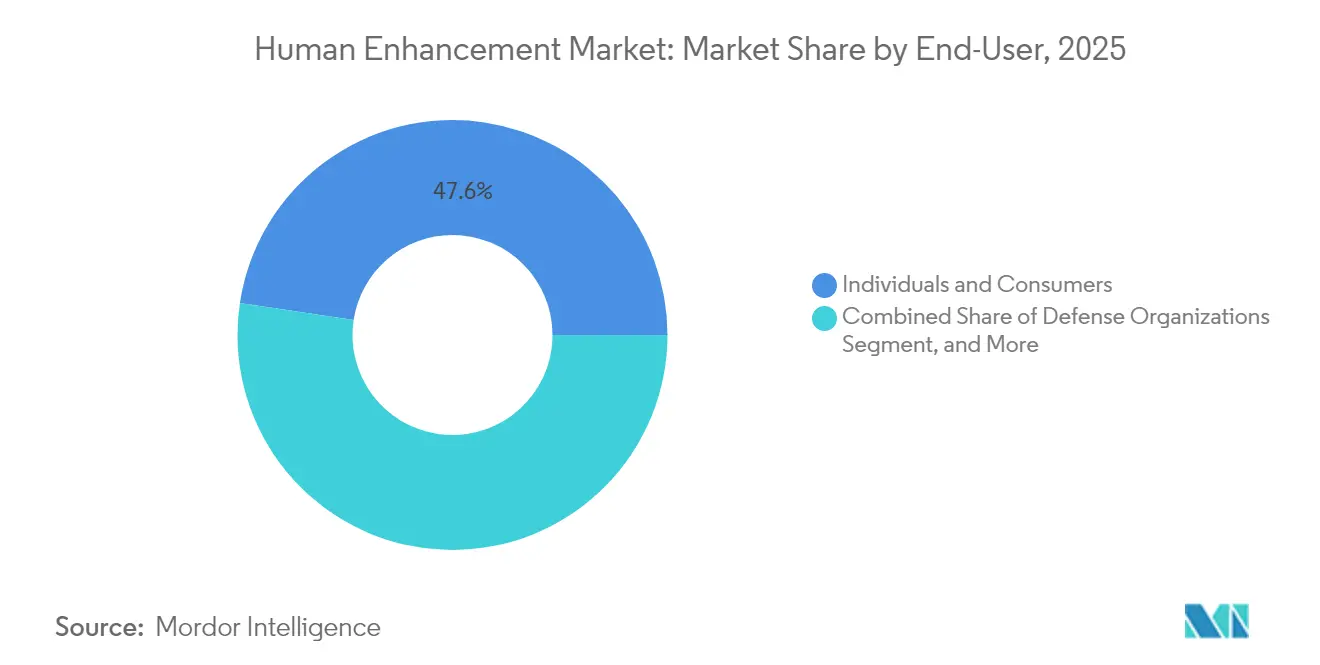

- エンドユーザー別では、個人・消費者が2025年の支出の47.62%を占め、防衛組織は予測期間中に11.63%の年平均成長率で成長する見込みです。

- 技術別では、ウェアラブルエレクトロニクスが2025年収益の54.45%を占め、ブレイン・コンピューター・インターフェースは2031年にかけて11.98%の年平均成長率を記録する見込みです。

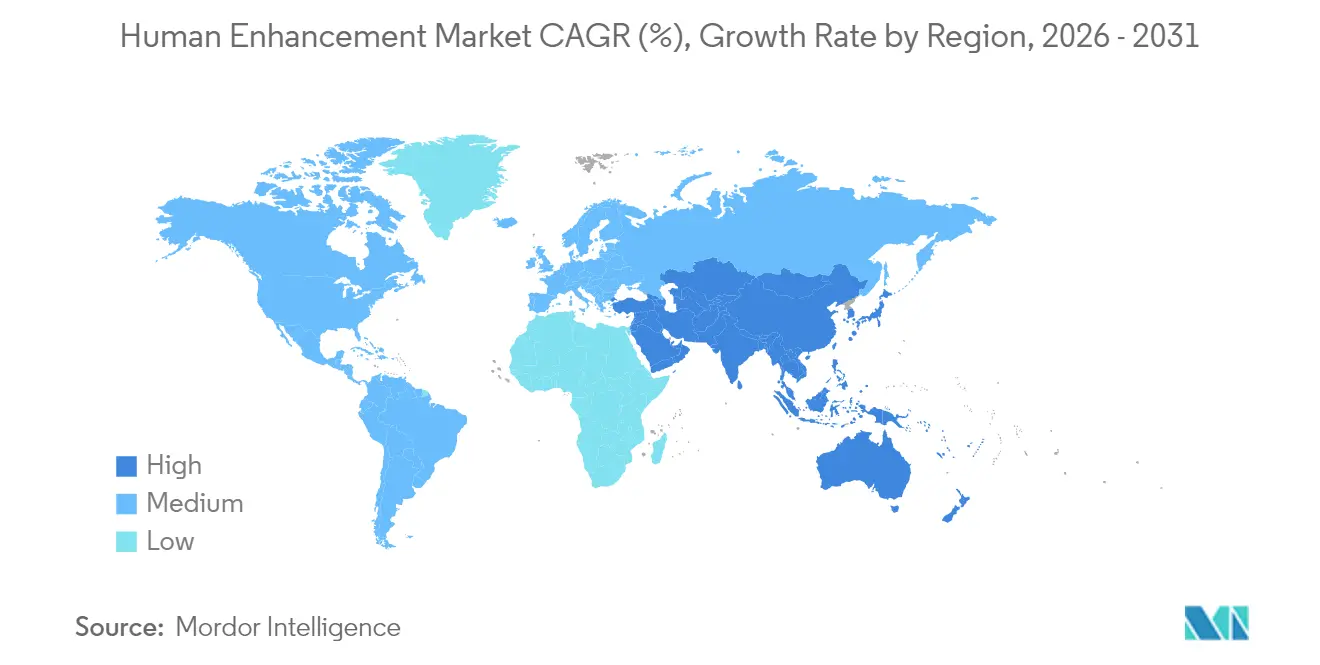

- 地域別では、北米が2025年収益の48.36%を占め、アジア太平洋地域は2031年にかけて最高の12.64%の年平均成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒューマンエンハンスメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ウェアラブルセンサーの小型化とバッテリー寿命の進歩 | +1.80% | 北米およびアジア太平洋地域での早期商業展開を含む世界全体 | 中期(2〜4年) |

| 慢性疾患の有病率上昇による補助デバイスへの需要増加 | +2.10% | 北米、欧州、高齢化するアジア太平洋市場で特に顕著な世界全体 | 長期(4年以上) |

| 消費者の健康・フィットネス意識の高まり | +1.50% | 北米、西欧、および都市部アジア太平洋地域で最も強い世界全体 | 短期(2年以内) |

| モビリティおよび認知サポートを必要とする高齢化人口の増加 | +1.90% | 日本、韓国、ドイツ、イタリアで最も顕著な世界全体 | 長期(4年以上) |

| リアルタイムのパーソナライズド支援を実現するオンデバイスエッジAIの統合 | +2.00% | AIチップ生産で北米と中国が主導する世界全体 | 中期(2〜4年) |

| 兵士拡張パイロットに資金を提供する政府防衛プログラム | +1.20% | 北米、欧州、および一部の中東諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェアラブルセンサーの小型化とバッテリー寿命の進歩

5グラム未満のセンサースタックが加速度計、マイクロコントローラー、固体電池を組み合わせ、充電なしで数日間の動作を可能にしています。MITの研究者たちは32ビットマイクロコントローラーと充電池を単一の弾性繊維に埋め込み、ガーメントが95%の精度で分散推論を実行できることを証明しました。Appleの睡眠時無呼吸症候群認可も同じトレンドの恩恵を受けており、エッジアルゴリズムがクラウドの遅延を排除するために手首の動きをローカルで解析しています。[1]米国食品医薬品局、「FDA認可およびクリアランス」、fda.gov より高いエネルギー密度に加え、体熱や運動エネルギーハーベスティングのプロトタイプが、毎日の充電を不要にする稼働時間を約束しています。ハードウェアの摩擦が解消されるにつれ、ヒューマンエンハンスメント市場はセンサーをテキスタイル、靴、ヘルメットに統合し、対象となるユースケースを拡大しています。電力と信号の完全性を同時に最適化するコンポーネントサプライヤーは、消費者向けおよび臨床向けの購買者を対象に設計受注プレミアムを獲得しています。

慢性疾患の有病率上昇による補助デバイスへの需要増加

非感染性疾患は毎年4,100万人の命を奪っており、高額な入院を防ぐ継続的モニターに補助金を提供するよう支払者や雇用者を促しています。[2]世界保健機関、「非感染性疾患」、who.int Abbott LaboratoriesのFreeStyle Libre 3 Plusは14日間のグルコースデータストリームとスマートフォンアラートを提供し、糖尿病ケアを予測的介入へとシフトさせています。光電式容積脈波記録法(フォトプレチスモグラフィー)と心電図センサーを搭載したスマートウォッチが心房細動を検出し、脳卒中発症前に評価を受けるようユーザーを促しています。FDAデジタルヘルス・エクセレンスセンター(FDA Digital Health Center of Excellence)などの規制サンドボックスは、ハイブリッドウェルネス・医療製品の審査サイクルを短縮し、強固なコンプライアンスチームを持つ企業に有利に働いています。医療保険会社による経済モデリングは、遠隔モニタリングが再入院ペナルティを低減することを示しており、ヒューマンエンハンスメント市場においてユニット量を増大させる企業向け大量購入を促進しています。

モビリティおよび認知サポートを必要とする高齢化人口の増加

2030年までに世界で14億人が60歳以上となり、超高齢化社会の国々では介護者不足を補うためにリハビリロボティクスへの補助金をすでに提供しています。Cyberdyne Inc.の小型HALは2025年に日本の認可を取得し、小児および小柄な体格の適応症が開放されました。[3]CYBERDYNE Inc.、「医療用HAL認可」、cyberdyne.jp エクソスケルトンを用いた歩行療法は転倒リスクと入院期間を短縮し、コスト意識の高い保健省に響く成果をもたらしています。AIノイズキャンセレーション機能を備えた補聴器は、2050年までに9億人が罹患すると予測される加齢性難聴に対処しています。Synchron社のStentrodeなどのブレイン・コンピューター・インターフェースは麻痺患者にカーソル操作を可能にし、神経変性ケアにおける将来的な価値を示しています。長寿命化が進むにつれ、政策インセンティブ、償還コード、介護者の負担軽減がヒューマンエンハンスメント市場全体でデバイスの普及を加速させています。

リアルタイムのパーソナライズド支援を実現するオンデバイスエッジAIの統合

エッジ推論はレイテンシをミリ秒単位に削減し、生体情報データをローカルに保持することで、厳格なプライバシー法のもとでのコンプライアンスを実現します。SensorLMニューロモーフィックチップは標準マイクロコントローラーの10分の1の電力を消費し、バッテリー消耗なしに常時異常検知を可能にしています。Appleは心房細動分析をウォッチプロセッサーに移行し、ユーザーを常時スマートフォンとのペアリングから解放しました。防衛プログラムは兵士のバイザーに拡張現実オーバーレイを重ね、100ミリ秒未満の応答時間がミッションクリティカルとなっています。[4]米国国防総省、「防衛研究プログラム」、defense.gov 民間プレイヤーは転倒検知、グルコーストレンド警告、疲労アラートのためにこのアーキテクチャを複製し、断続的な接続環境へとヒューマンエンハンスメント市場を拡大しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度なエンハンスメントデバイスの高い初期費用 | -1.30% | 価格に敏感な新興市場で最も深刻な世界全体 | 短期(2年以内) |

| 生体情報および神経データに関するデータプライバシーとセキュリティへの懸念 | -1.10% | GDPRおよび今後のAI法のもとでEUにおいて特に厳格な世界全体 | 中期(2〜4年) |

| ハイブリッドウェルネス・医療機器に対する規制の不確実性 | -0.90% | FDA(米国)、EMA(EU)、PMDA(日本)で規制経路が異なる世界全体 | 中期(2〜4年) |

| 高性能フレキシブルエレクトロニクス材料のサプライチェーン制約 | -0.80% | 中国が支配するグラフェンおよびレアアース供給チェーンに集中する世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なエンハンスメントデバイスの高い初期費用

動力付きエクソスケルトンの定価は4万米ドルから10万米ドルの間であり、防衛省の購買者と償還対象のリハビリセンターへの普及を制限しています。サービスとしてのロボティクス(Robotics-as-a-Service)は月額費用でコストを分散しますが、生涯費用を引き上げ、ベンダーロックインを生じさせます。フィットネスウェアラブルは反対の圧力に直面しており、Xiaomi Corporationは50米ドル以下でトラッカーを販売し、中間帯ブランドのマージンを圧迫しています。メディケアは持続血糖モニターに資金を提供しますが、ウェルネスデバイスには提供されず、普及を遅らせる償還ギャップが生じています。新興市場では自己負担医療費が需要を制限しており、プレミアムデバイスは価格を下げるか、複数年にわたる投資回収を証明する必要があります。

生体情報および神経データに関するデータプライバシーとセキュリティへの懸念

生体情報データは親密な健康および行動上のインサイトを明らかにするため、情報漏洩は信頼を損ない、中小ベンダーが吸収できないような罰金を招きます。GDPRは健康データを特別カテゴリーとして扱い、明示的な同意と厳格な保管管理を義務付けています。ニューラルインターフェースは、意図を推測できる可能性のある脳信号を捉えることで懸念を増幅させ、ニューロ・ライツ(神経に関する権利)立法の議論を促しています。オンデバイス処理は露出リスクを軽減しますが、シリコンの部品表(BOM)コストを引き上げます。プライバシー・バイ・デザインを設計するアーキテクチャを採用する企業は競争上の優位性を得ますが、コンプライアンスの負担がヒューマンエンハンスメント市場全体の年平均成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートウォッチが優位、エクソスケルトンが急成長

スマートウォッチは2025年収益の52.88%を占め、ヒューマンエンハンスメント市場シェアへの中核的な入り口としての役割を強固にしました。エクソスケルトンの収益は絶対値では低いものの、2031年までに製品ミックスを大きく変える可能性のある11.39%の成長軌道にあります。ヘッドマウントディスプレイは外科的視覚化と産業保守に対応していますが、ユーザーの快適性とバッテリー制限という課題があります。スマートクロージングのプロトタイプは、かさばるパックなしにセンサーに電力を供給する導電性繊維を通じて将来性を示していますが、大量生産は依然として実現されていません。イヤーウォーン(耳装着型)デバイスは聴覚支援とリアルタイム翻訳を組み合わせ、高齢化する労働力と国際的な労働力に訴求しています。法執行機関の助成金で賄われるボディウォーンカメラは、エンハンスメントが健康を超えてアカウンタビリティにまで広がることを示しています。ニューラルインターフェースデバイスは商業化前の段階にありますが、FDAの画期的な経路を確保しており、より広い製品ポートフォリオへの将来的な組み込みを示唆しています。

製品ランドスケープは、基本的なトラッカーの50米ドル未満の消費者向け価格帯から、数十万米ドルの治療用ロボットまでの連続体を反映しています。プレミアムスマートウォッチがFDA認可機能を折り込むにつれ、医療グレードの機器との境界線が曖昧になり、診断収益が消費者チャネルへと引き込まれています。エクソスケルトンは実験的プロトタイプから工場の床でのパレットリフティングの主力機へと移行しており、怪我の削減が具体的な投資対効果をもたらしています。スマートクロージングは、耐久性と洗濯耐性の課題が解消されれば、リスト型デバイスを追い越す可能性があります。イヤーウォーン型フォームファクターはオーディオファーストのトレンドに乗り、音声アシスタントと潜在的な認知拡張を統合しています。総じて、これらのダイナミクスはヒューマンエンハンスメント市場を、代替ではなく重複が成長を牽引するマルチプロダクトの競技場として確立しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

用途別:医療が主導、防衛が加速

医療およびリハビリテーション用途が2025年支出の41.96%を占め、臨床利用におけるヒューマンエンハンスメント市場規模への基盤的な影響力を裏付けています。軍事・防衛は最も急速に成長しており、政府が兵士の荷物運搬と戦術的認識のためのエクソスーツを検証するにつれ、12.43%の年平均成長率で拡大すると予測されています。産業安全分野への展開は倉庫と建設分野で拡大しており、エクソスケルトンのリースモデルが投資回収期間を12か月未満に圧縮しています。消費者向けフィットネスデバイスは、睡眠・ストレス・回復スコアを統合した総合的なウェルネスプラットフォームへと成熟していますが、先進国市場での飽和がブランドを新興市場拡大へと向かわせています。認知エンハンスメント用途はまだ初期段階にありますが、ニューラルゲーミングパイロットが思考制御インターフェースを実証するなかでベンチャー資金を集めています。

用途の内訳は、医療と非医療の分野が収束しつつあることを示しています。病院は床の空きを確保するために在宅管理用の持続血糖モニターを展開し、防衛研究機関はスポーツ記憶コーチが後に採用する技術を生み出しています。産業系購買者は補助ロボティクスを労働者補償と定着コストと照らし合わせ、データ駆動型の調達基準を生み出しています。消費者向けデバイスが承認済みの診断機能を統合するにつれ、フィットネスと医療の境界が縮まり、潜在的に償還を解放する可能性があります。防衛プロジェクトは、産業用エクソスケルトンメーカーが再利用する堅牢化基準を生み出し、商業的信頼性を加速させています。

エンドユーザー別:消費者が優位、防衛組織が上昇

個人は2025年購入の47.62%を占め、ヒューマンエンハンスメント市場需要を多様化し続ける小売の牽引力を確認しました。防衛組織は金額ベースでは小さいものの、確実な数量コミットメントを確保する正式な調達サイクルと機密条項を反映し、11.63%の年平均成長率を記録しています。医療提供者は償還コードのもとで動力付きエクソスケルトンと血糖モニターを採用していますが、予算の精査が実験的試験を遅らせています。産業企業は怪我削減指標に基づいてエクソスーツのレンタルを正当化し、しばしばベンダー研修をサービス契約に組み込んでいます。学術・研究機関は、早期採用者を主流の購買者へと転換させる証拠を生み出す培養器として機能しています。

消費者セグメントは、AppleとSamsungのプレミアムエコシステムが独自サービスでユーザーを囲い込む一方、Xiaomi Corporationのようなバリューブランドが基本機能の手頃なプールを展開するという二極化が進んでいます。防衛機関は国内サプライチェーンとサイバーセキュリティ認証を要求し、実質的にベンダー候補を絞り込んでいます。病院は電子医療記録(EMR)との統合を容易にするスケーラブルで相互運用可能なデータプラットフォームを優先しています。産業企業は生産性向上をサブスクリプションコストと比較し、利用量ベースの価格交渉を行う場合もあります。こうしたモザイク状の構造がヒューマンエンハンスメント市場を特定の購買者層のショックに対して強靭なものにしています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

技術別:ウェアラブルが主導、ブレイン・コンピューター・インターフェースが台頭

ウェアラブルエレクトロニクスは2025年収益の54.45%を占め、ヒューマンエンハンスメント市場において最も成熟した技術スタックとして確立されています。ブレイン・コンピューター・インターフェースは初期段階にありますが、画期的デバイス指定と有望な臨床パイロットを背景に11.98%の成長見通しを持っています。エクソスケルトンロボティクスはハードウェアとソフトウェアにまたがり、精密なトルク供給のためにアクチュエーターと生体力学センシングを融合させています。遺伝子編集と細胞療法は治癒的介入を目指していますが、エンハンスメントとして位置付けられた際に倫理的精査に直面しています。埋め込み型刺激装置とコクレア(蝸牛)デバイスは感覚の回復を提供しますが、外科的埋め込みが必要なため、明確な臨床的適応を持つ患者への普及が制限されています。

サプライチェーンのダイナミクスは、ディスプレイ・バッテリー・ヘルスシリコンを制御する垂直統合されたウェアラブルサプライヤーに有利に働いており、スマートフォンに匹敵するペースで機能を反復させることを可能にしています。ブレイン・コンピューター・インターフェース企業は、研究室から生活の場への移行のために電極の耐久性とワイヤレス電力の問題を解決しています。エクソスケルトン設計者は、トルクとユーザーの快適性を両立させる軽量複合材料と高密度バッテリーを求めています。遺伝子編集ベンチャーは治療を優先しながら、将来のエンハンスメントに適用可能な知的財産とツールを維持しています。埋め込み型デバイスメーカーは、候補者の幅を広げ、選択的エンハンスメント処置をロードマップに加える可能性のある低侵襲挿入技術を模索しています。

地域分析

北米はFDAの早期承認、高い医療費、および堅牢な防衛研究開発パイプラインを背景に、2025年のヒューマンエンハンスメント市場シェアの48.36%を占めました。アジア太平洋地域は、中国が製造規模の経済を活用し、日本が超高齢社会向けのモビリティ補助具に補助金を提供するなか、2031年にかけて12.64%の年平均成長率を記録する見込みです。欧州はユニバーサルヘルスケアの償還から恩恵を受けていますが、GDPR対応と多言語ラベリングが製品投入の遅延とコスト増加をもたらしています。中東はスマートシティおよび国境セキュリティプロジェクト内でエクソスケルトンパイロットに資金を提供し、アフリカはスマートフォン普及率の高さを活用したモバイルヘルス統合を採用しています。

米国はDARPAの助成金のもとでブレイン・コンピューター・インターフェース研究をリードしており、民間スタートアップへの人材スピルオーバーを生み出しています。カナダは持続血糖モニタリングへの償還により、糖尿病患者の対象人口を拡大しています。中国は深圳(シェンゼン)と広東(グァンドン)の委託製造業者を通じて世界のスマートウォッチ出荷量の60%以上を供給しています。日本は2025年1月のCyberdyne Inc.小型HALの認可により、リハビリロボティクス分野のリーダーシップを確立しました。インドのアーユシュマン・バーラト・デジタルミッション(Ayushman Bharat Digital Mission)はウェアラブルデータを国民健康記録に統合するための基盤を整えていますが、農村部の帯域幅の不足がリアルタイムアップロードを遅らせています。

欧州の医療機器規則(Medical Device Regulation)は市販後サーベイランスを要求し、コンプライアンスコストを引き上げる一方で患者の安全性を向上させています。高い扶養比率に直面するドイツとイタリアは、在宅介護用エクソスケルトンのレンタルに補助金を提供しています。サウジアラビアとアラブ首長国連邦はビジョン2030予算をテレヘルスとエクソスケルトンサプライチェーンに投入しています。南アフリカは鉱山安全のためのスマートクロージングキットをパイロット展開し、採用に産業的側面を加えています。こうした多様な地域の優先事項が収益源を分散させ、集中リスクを軽減し、ヒューマンエンハンスメント市場の世界的成長を持続させています。

競合状況

消費者電子機器大手がヘルススタックを拡張し、特化型ロボティクス企業およびニューラル企業が規制上の参入障壁を築くなか、競争は断片化したままです。AppleとSamsungはカスタムシリコンを設計し、オペレーティングシステムを統合し、ヘルスサブスクリプションを収益化することでエコシステムへのロックインを深めています。GarminとOuraはそれぞれ持久系アスリートと睡眠最適化志向の層をターゲットにしていますが、既存大手が機能を模倣するにつれてプレミアム価格への許容度が狭まっています。Ekso Bionics Holdings Inc.、ReWalk Robotics Ltd.、Cyberdyne Inc.は、査読付き臨床試験と複数法域にわたる承認を通じて差別化しており、これは消費者ブランドが短期間では複製できない参入障壁です。

Neuralink Corporation、Synchron、およびPrecision Neuroscienceは、麻痺患者に機能的利益をもたらす安全で信頼性の高い脳インプラントの実証を競っています。重要な試験での成功とスケーラブルな製造を最初に確保した企業は、ヒューマンエンハンスメント市場において不均衡な影響力を持つ可能性があります。German Bionicなどの産業用エクソスケルトンサプライヤーはKULR Technology Groupと提携して米国での組み立てをローカライズし、リードタイムを短縮して連邦調達の資格を得ています。2025年7月のZimmer BiomedによるMonogram Technologies買収は統合の証拠であり、自律ロボット外科手術を既存の整形外科ポートフォリオに組み込んでいます。その一方で、プライバシー立法とグラフェンおよびレアアース周辺のサプライチェーンショックは、材料の変動性を緩衝できる垂直統合されたメーカーに有利に働いています。

スマートクロージングにはホワイトスペースの機会が残っており、学術的なブレイクスルーが商業的なスケーリングを待っています。CRISPR Therapeutics AGなどの遺伝子編集企業は、倫理審査委員会が緩和すれば治療から選択的エンハンスメントへと転換できる特許を保有しています。ボディウォーンカメラベンダーは司法省の助成金を活用し、透明性の義務に根ざした非医療系収益源を確保しています。防衛プロトタイプが成熟するにつれ、デュアルユース技術が消費者および産業ラインへと流入し、セクターの境界を曖昧にしてヒューマンエンハンスメント市場の価格を抑制し、イノベーションサイクルを短縮する競争の激動を促進しています。

ヒューマンエンハンスメント業界のリーダー企業

Vuzix Corporation

Ekso Bionics Holdings Inc.

Google LLC

B-Temia Inc.

Samsung Electronics Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Zimmer Biomedは、1億7,700万米ドルの頭金と規制マイルストーンに連動した条件付き価値権(CVR)を伴うMonogram Technologies買収に関する最終合意を発表しました。

- 2025年4月:KULR Technology GroupはGerman BionicのApogee ULTRAエクソスケルトンに関する北米独占販売権を確保し、米国内での組み立てをローカライズする予定です。

- 2025年1月:Cyberdyne Inc.は身長100〜150cmの患者へのアクセスを拡大する小型医療用HAL下肢タイプBの日本認証を取得しました。

- 2024年10月:Ouraはスパルタサイエンス(Sparta Science)を買収し、企業向けウェルネスクライアント向けの睡眠追跡エコシステムにフォースプレート分析を追加しました。

世界ヒューマンエンハンスメント市場レポートの調査範囲

ヒューマンエンハンスメント市場レポートは、製品タイプ(スマートウォッチ、ヘッドマウントディスプレイ、スマートクロージング、イヤーウォーンデバイス、フィットネストラッカー、ボディウォーンカメラ、エクソスケルトン、ニューラルインターフェースデバイス、医療エンハンスメントデバイス)、用途(医療およびリハビリテーション、産業および職場安全、消費者向けフィットネス・ウェルネス、軍事・防衛、認知エンハンスメントおよびニューロゲーミング)、エンドユーザー(個人・消費者、医療提供者、産業企業、防衛組織、研究・学術機関)、技術(ウェアラブルエレクトロニクス、エクソスケルトンロボティクス、ブレイン・コンピューター・インターフェース、遺伝子編集および細胞療法、埋め込み型デバイス)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| スマートウォッチ |

| ヘッドマウントディスプレイ |

| スマートクロージング |

| イヤーウォーンデバイス |

| フィットネストラッカー |

| ボディウォーンカメラ |

| エクソスケルトン |

| ニューラルインターフェースデバイス |

| 医療エンハンスメントデバイス |

| 医療およびリハビリテーション |

| 産業および職場安全 |

| 消費者向けフィットネス・ウェルネス |

| 軍事・防衛 |

| 認知エンハンスメントおよびニューロゲーミング |

| 個人・消費者 |

| 医療提供者 |

| 産業企業 |

| 防衛組織 |

| 研究・学術機関 |

| ウェアラブルエレクトロニクス |

| エクソスケルトンロボティクス |

| ブレイン・コンピューター・インターフェース |

| 遺伝子編集および細胞療法 |

| 埋め込み型デバイス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト |

| 製品タイプ別 | スマートウォッチ | |

| ヘッドマウントディスプレイ | ||

| スマートクロージング | ||

| イヤーウォーンデバイス | ||

| フィットネストラッカー | ||

| ボディウォーンカメラ | ||

| エクソスケルトン | ||

| ニューラルインターフェースデバイス | ||

| 医療エンハンスメントデバイス | ||

| 用途別 | 医療およびリハビリテーション | |

| 産業および職場安全 | ||

| 消費者向けフィットネス・ウェルネス | ||

| 軍事・防衛 | ||

| 認知エンハンスメントおよびニューロゲーミング | ||

| エンドユーザー別 | 個人・消費者 | |

| 医療提供者 | ||

| 産業企業 | ||

| 防衛組織 | ||

| 研究・学術機関 | ||

| 技術別 | ウェアラブルエレクトロニクス | |

| エクソスケルトンロボティクス | ||

| ブレイン・コンピューター・インターフェース | ||

| 遺伝子編集および細胞療法 | ||

| 埋め込み型デバイス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

レポートで回答されている主な質問

ヒューマンエンハンスメント市場の現在の規模はどれくらいですか?

市場は2026年に1,508億9,000万米ドルと評価されています。

ヒューマンエンハンスメント市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率10.71%で拡大し、2031年までに2,509億2,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

スマートウォッチが2025年の製品収益の52.88%を占めています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域が12.64%の年平均成長率を記録し、他のすべての地域を上回ると予測されています。

最も高い成長率を示す技術はどれですか?

ブレイン・コンピューター・インターフェースは2031年にかけて11.98%の年平均成長率で成長すると予測されています。

最も急速に拡大している用途セグメントはどれですか?

軍事・防衛エンハンスメントは2031年にかけて12.43%の年平均成長率で成長すると予測されています。

最終更新日: