ネイティブアドバタイジング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

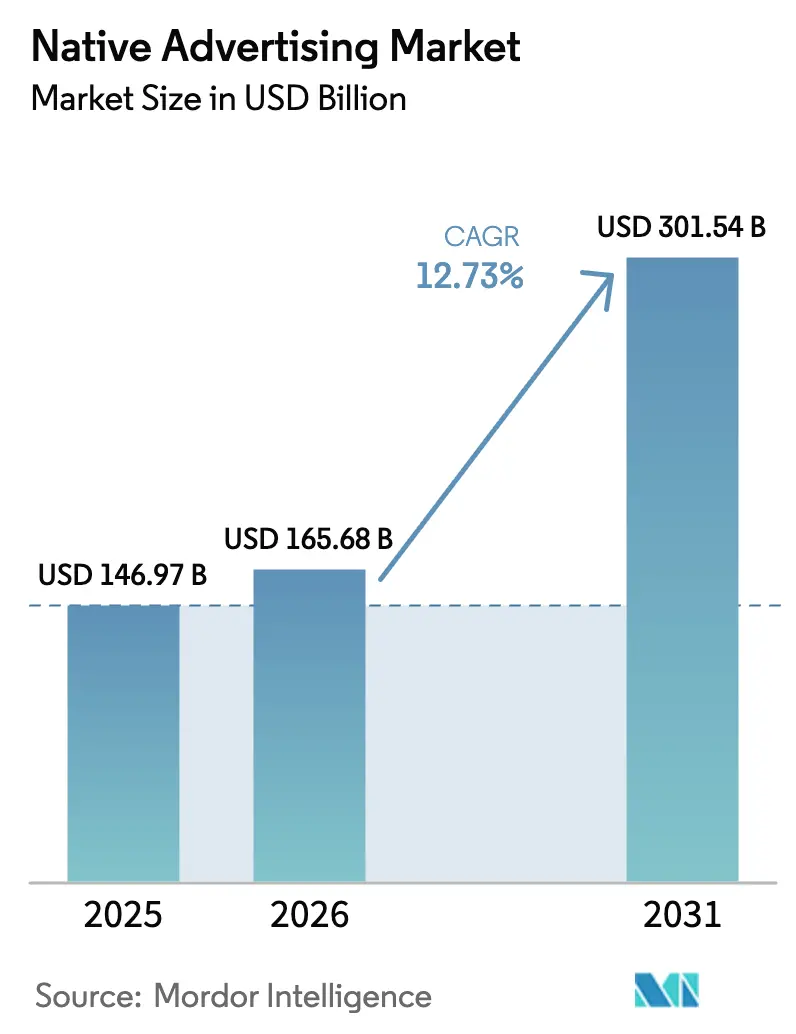

| 市場規模 (2026) | 165.68 十億米ドル |

| 市場規模 (2031) | 301.54 十億米ドル |

| 成長率 (2026 - 2031) | 12.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネイティブアドバタイジング市場分析

ネイティブアドバタイジング市場規模は、2025年の1,469億7,000万米ドルから2026年には1,656億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率12.73%で2031年までに3,015億4,000万米ドルに達すると予測されています。広告主は標準的なバナーから、コンテンツフィード・検索結果・商品グリッド・ストリーミングメニューに自然に溶け込むユニットへと予算を移行しており、この転換はすでに米国で顕著に表れています。米国ではネイティブフォーマットが昨年のディスプレイ広告総支出のほぼ60%を占めました。この拡大を支える構造的な変化が3つあります。第一に、小売業者がファーストパーティの購買者データをスポンサードリスティングおよびインフィード動画とパッケージ化した全ファネルメディアネットワークを構築し、純増予算を獲得していること。第二に、プログラマティックスタックが成熟し、ブランドセーフかつスキップ不可のネイティブ動画を可能にするプレミアムコネクテッドTV(CTV)インベントリを大規模に保証できるようになったこと。第三に、アジアにおける5Gの展開がショートフォーム動画プラットフォーム向けのリッチメディア体験を解放し、従来のソーシャルフィードをはるかに上回るエンゲージメントを生み出していること。これらの力が相まって収益を押し上げると同時に、サードパーティクッキーの廃止によるシグナルロスから買い手を守る役割も果たしています。

主要レポートのポイント

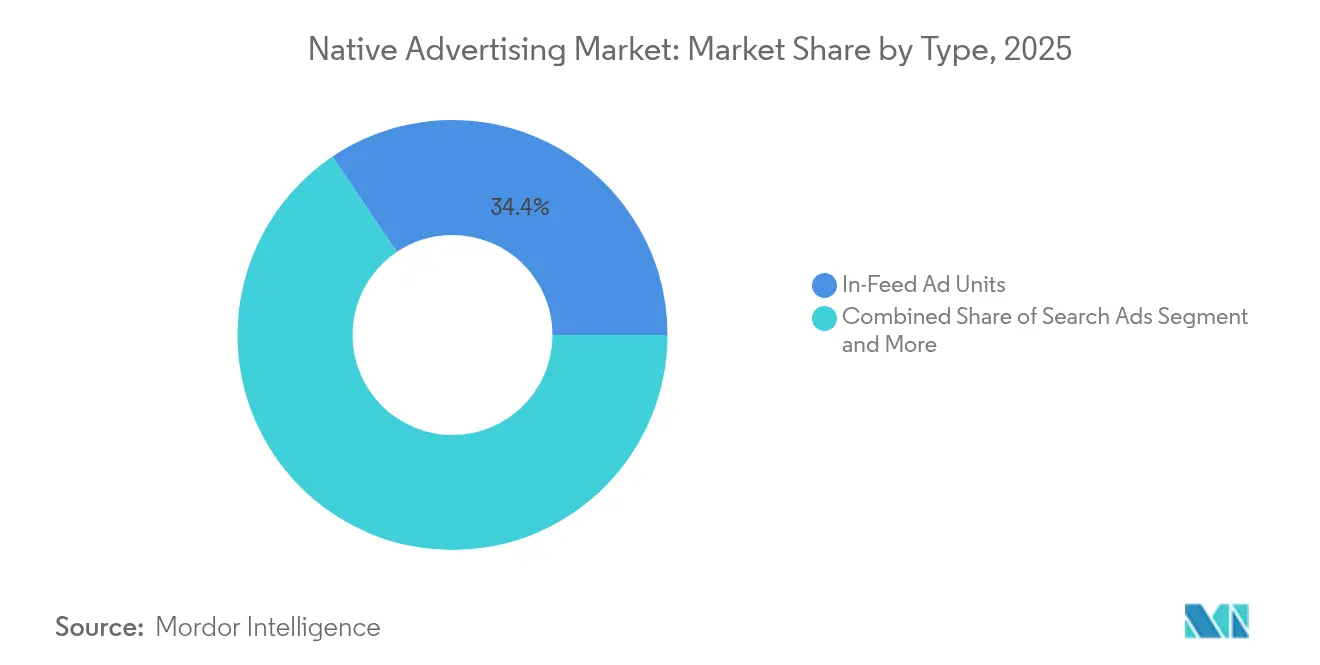

- 広告フォーマット別では、インフィード広告ユニットが2025年のネイティブアドバタイジング市場シェアの34.42%を占め、レコメンデーションユニットは2031年にかけて年平均成長率15.55%で拡大する見込みです。

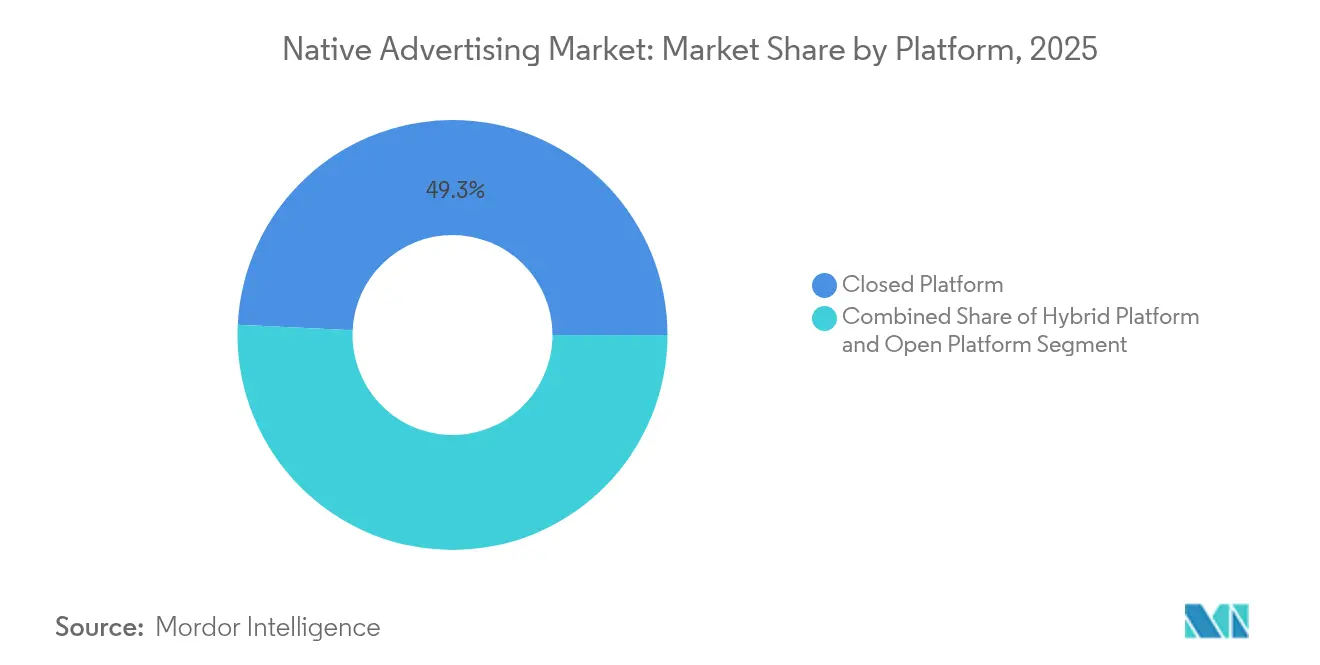

- プラットフォームモデル別では、クローズドプラットフォームが2025年のネイティブアドバタイジング市場規模の49.25%を占め、ハイブリッドプラットフォームが2031年にかけて年平均成長率17.72%で最も速い成長軌道を示しています。

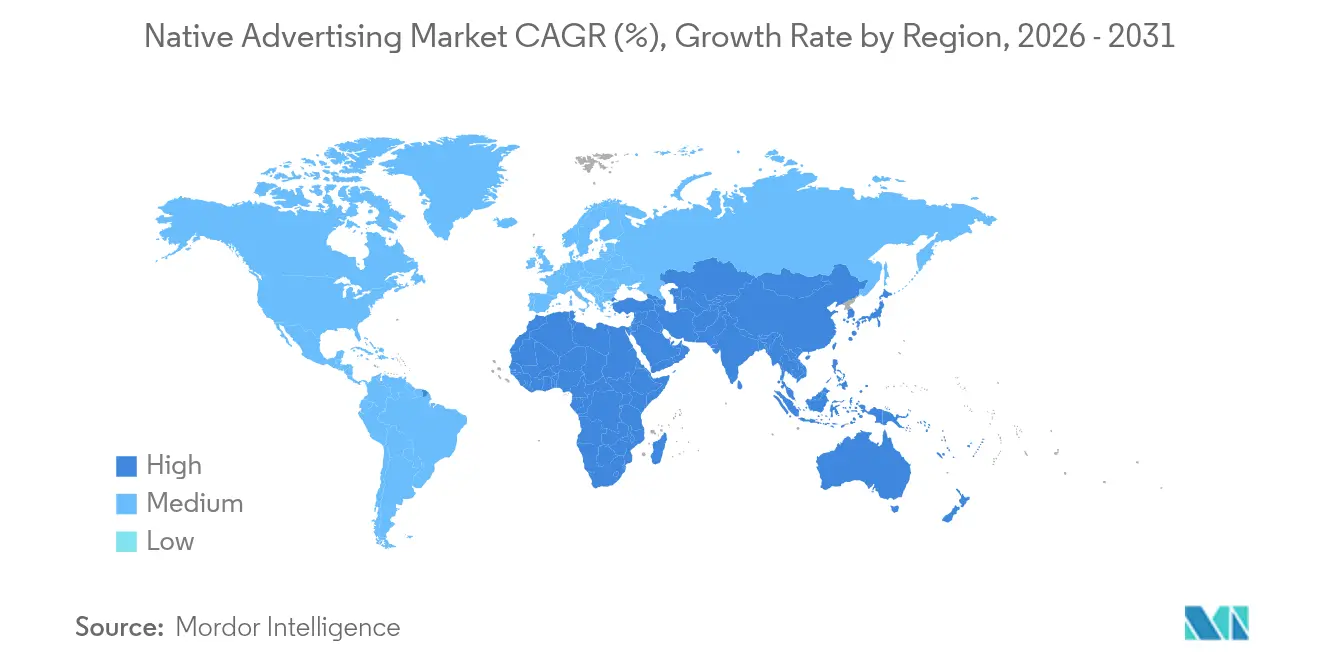

- 地域別では、北米が2025年の収益の39.45%を占め、アジア太平洋地域は2026年〜2031年の間に年平均成長率16.05%を記録すると予測されています。

- 企業集中度では、OutbrainとTeadsが2025年に合計17億米ドルの広告出稿を取り扱い、購買ルートを再編しつつある最近の業界再編を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ネイティブアドバタイジング市場の促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リテールメディアネットワークによる収益化の推進 | +3.20% | 北米、欧州への波及 | 中期(2〜4年) |

| クッキー廃止に伴うコンテキスト型ネイティブ広告の採用 | +2.80% | 欧州、北米 | 短期(2年以内) |

| 5G対応リッチメディアフォーマット | +2.50% | アジア太平洋、グローバルへの波及 | 中期(2〜4年) |

| CTVアプリにおけるプログラマティック保証型購買 | +2.10% | 北米、欧州 | 短期(2年以内) |

| インフィードネイティブ広告に対するブランドセーフティの優先 | +1.80% | グローバル | 中期(2〜4年) |

| AIベースのクリエイティブ生成ツール | +1.60% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米におけるリテールメディアネットワークによる収益化の推進

小売業者は現在、フルサービスのメディアオーナーとなっています。リテールメディアの総収益は2025年に1,769億米ドルを超え、地上波テレビの広告費を上回る見込みです。7-Elevenなどの米国チェーンは、モバイルアプリ、ロイヤルティポータル、店内スクリーンにわたってスポンサード商品とブランドコンテンツを挿入する独自ネットワークを運営しています。ファーストパーティの購買データを活用することで、これらのネットワークは参加ブランドに対して平均12倍の広告費用対効果と24%のコンバージョン率を実現しています。予算の大部分が純増分であるため、小売業者は既存のディスプレイ広告枠を侵食するのではなく、総アドレサブル市場を拡大しています。このダイナミクスが市場成長プロファイルに3ポイント以上を加え、需要の新たなベースラインを設定しています。

欧州におけるクッキー廃止戦略がコンテキスト型ネイティブ広告の採用を促進

2024年初頭にChromeユーザーの1%を対象に開始されたGoogleのサードパーティクッキーの段階的廃止は、コンテキストベースの購買を加速させています。欧州のパブリッシャーは現在、ユーザーIDではなく記事のテーマに合わせたインフィードユニットを配信するために、ページ上のセマンティクスを解析しています。電通のコンテキスチュアルインテリジェンススイートは英国のドメインの96%をカバーし、ブランドがGDPRおよびデジタル市場法に準拠しながらコンテンツのトーンとキャンペーンメッセージを一致させることを可能にしています。広告主はこれらの配信をマルチタッチアトリビューション、マーケティングミックスモデリング、ホールドアウトテストを組み合わせた三角測量型の計測で補完しています。勢いの証拠として、先四半期にプレミアムニュース環境全体でコンテキスト型インプレッションが二桁成長を記録し、一時的ではなく構造的な転換であることが裏付けられています。

アジア全域で5G対応リッチメディアネイティブフォーマットが急増

超低遅延ネットワークにより、プラットフォームはバッファリングなしに高精細動画、ダイナミックな3D商品ビュー、インタラクティブオーバーレイを埋め込むことができます。中国の5G展開だけで、2030年までにデジタル経済に約2,600億米ドルが注入されると予測されています。TikTokのショート動画広告は、プッシュ精度とインタラクティビティにおいてすでに従来のインフィード配信を上回っています。インドはコネクテッドTVで同様のパターンを示しており、設置台数が前年比32%増加し、プレミアムストリーミングハブでのネイティブ動画向けに新たなキャンバスが開かれています。アジア太平洋全体で、これらの進歩が複合成長に約2.5ポイントを加え、同地域を数量拡大のエンジンとして位置づけています。

CTVアプリにおけるプログラマティック保証型購買の普及

CTVパブリッシャーは現在、予約済みインベントリとデータドリブンの精度を組み合わせたプログラマティック保証型取引を通じてインプレッションの大部分を取引しています。2024年には、米国のCTV購買の75%がプログラマティックパイプを通じて処理されました。Disneyは2027年までに75%のプログラマティック普及率を目指しており、APIベースのワークフローへの長期的なシフトを示しています。Simpli.fiの保証型CTVマーケットプレイスはAMC、Samsung、Slingからの独占スロットを提供し、フラグメンテーションを低減してオーディエンスターゲットに対する配信を広告主に保証しています。この仕組みにより、プラットフォームインターフェース内でレンダリングされるスキップ不可のネイティブ動画が実現し、リーンバック視聴モードとかつてモバイルに限定されていたパフォーマンス指標が融合しています。

ネイティブアドバタイジング市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サードパーティのドメインスプーフィング検出に関する規制 | -1.20% | グローバル、特に北米と欧州への影響が大きい | 短期(2年以内) |

| ネイティブ配信を標的とした広告ブロック拡張機能 | -1.10% | 北米、欧州 | 短期(2年以内) |

| ダイナミックネイティブ動画の高いクリエイティブ制作コスト | -0.90% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| クローズドネイティブエコシステムにおけるDTCブランドのプラットフォームロックインリスク | -0.80% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サードパーティのドメインスプーフィング検出に関する規制

デジタル市場法およびデジタルサービス法はクロスドメインのデータ交換を制限し、偽造URLを検出する独立した検証ツールの機能を損なっています。詐欺師はこの隙間を悪用し、正規のパブリッシャーから広告費を奪う類似サイトを作成しています。手口はDNSスプーフィングからウェブページのカモフラージュまで多岐にわたり、従来のフィルターをすり抜けることが多いです。パブリッシャーは異常検知とSSLモニタリングに頼っていますが、これらの手法は断片的であり、運用コストを増大させています。その結果、買い手は高い不正リスクを価格に織り込み、準拠した検出基準が成熟するまで成長を1ポイント以上押し下げています。

ネイティブ配信を標的とした広告ブロック拡張機能

2024年のグローバルな広告ブロック利用率はインターネットユーザーの42.7%に達し、パブリッシャーの収益から推定540億米ドルが失われました。高度なプラグインはAIを活用してコンテンツウィジェット内のスポンサードラベル、サムネイルパターン、ブランドロゴを識別します。これに対応してメディアオーナーはネイティブ動画にサーバーサイド広告挿入を組み込んでいますが、この手法は統合コストを引き上げ、計測を複雑にしています。この攻防が成長を1.1ポイント押し下げており、クリエイティブなアプローチがユーザーがホワイトリストに登録したいと思う価値を提供するまで、この抵抗は続く可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ネイティブアドバタイジング市場セグメント分析

タイプ別:

レコメンデーションユニットが従来フォーマットを上回るレコメンデーションユニットは、インフィード広告ユニットが2025年の収益の34.42%を占める中でも注目を集めています。買い手は、アルゴリズムウィジェットが編集リストの隣に関連記事や商品を表示するミッドファネルの発見段階においてこれを好んでいます。この非割り込み型アプローチにより、主要なパブリッシャーエクスチェンジ全体でクリックスルー率が前年比20%以上向上しました。検索広告とプロモートリスティングは、小売サイトの高意図クエリの隣に表示されるため、ロワーファネルのコンバージョンで依然として優位を保っています。インアドカスタムコンテンツはライフスタイルセクションでのブランドストーリーテリングを支援し、ファネルの上部で引き続き重要な役割を果たしています。MediaGoの受賞歴のあるエンジンが採用するディープラーニング最適化は、ユーザーの傾向を予測し、同一のスロット寸法内でもクリエイティブをカスタマイズします。

広告主はユーザーコンテキストに応じて自動レンダリングするダイナミック動画バージョンにより多くのクリエイティブ予算を配分していますが、高い制作コストが新興市場での採用を不均一なものにしています。それでも、レコメンデーションスロットのグローバル出力は2031年にかけて年平均成長率15.55%で増加すると予測されており、他のフォーマットを上回っています。レコメンデーションインベントリのネイティブアドバタイジング市場規模は、今十年末までに721億米ドルに達すると予想され、総支出のほぼ4分の1に相当します。この軌跡は、割り込み型から コンテンツ埋め込み型の発見経路へのより広範なシフトを裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:

ハイブリッドモデルがエコシステムの分断を橋渡しソーシャルネットワークとリテールメディアが主導するクローズドプラットフォームは、ログイン環境が信頼性の高いファーストパーティ識別子を生成するため、2025年の収益の49.25%を占めました。しかし広告主は柔軟性をますます求めており、クローズドの精度とオープンウェブのリーチを融合させるハイブリッドプラットフォームの年平均成長率17.72%を後押ししています。TaboolaのRealizeはこのモデルを体現しており、買い手がコスト・パー・アウトカム価格設定の制御を維持しながらファーストパーティセグメントをパートナーフィードに拡張できるようにしています。プログラマティックインフラが重要な役割を果たしており、ネイティブディスプレイはすでに米国のプログラマティックディスプレイ支出の95%を占めています。

ハイブリッドプロバイダーはデバイスをまたいだクリエイティブトラフィッキングも簡素化しています。単一のユーザーインターフェースからCTVアプリ、コマースグリッド、ニュースフィードにアセットをルーティングし、フラグメンテーションを低減します。オープンプラットフォームは引き続き規模を提供していますが、サードパーティクッキーに対する規制圧力がその成長率を抑制しています。予測期間にわたって、ハイブリッド展開のネイティブアドバタイジング市場シェアは27.15%に向けて上昇する軌道にあり、制御されながらも広範なキャンペーンに対する広告主の選好を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米ネイティブアドバタイジング市場

北米は2025年の支出において39.45%のシェアでリードしており、小売業者のデータパイプライン、プログラマティックCTV、および潤沢なブランド予算を背景としている。7-Elevenなどの国内チェーンはロイヤルティアプリにスポンサード商品を統合し、Microsoft Retail Mediaは平均12倍の広告費用対効果を実現する自動クリエイティブとオーディエンスーゲティングをバンドル提供した。CTVインプレッションの75%以上が現在プログラマティックで処理されており、バイヤーはストリーミングメニュー内のネイティブ動画スロットへの均一なアクセスを得ている。こうした条件により同地域は最前線を維持しているが、基盤の拡大に伴い成長は緩やかになっている。

アジア太平洋ネイティブアドバタイジング市場

アジア太平洋地域はそのスピードにおいて際立っている。同地域のネイティブアドバタイジング市場は、5G、ショートフォーム動画、およびコンシューマーコマース統合に牽引され、2031年までに16.05%のCAGRで成長すると予測されている。TikTokおよびその他のスーパーアプリが主導する中国のエコシステムは、コンテンツフィード内に配置されたコンテキストマッチ型バナーとショッパブルストリームを組み合わせている。インドのCTV世帯数は前年比で3分の1増加し、レガシーケーブル契約に縛られないプレミアムインベントリが開放された。東南アジア全域では、通信事業者がパブリッシャーと提携してゼロレーティングオファーをバンドル、動画視聴を促進することで、リッチメディアの普及をさらに後押ししている。

欧州ネイティブアドバタイジング市場

欧州は、イノベーションを制約すると同時に触媒ともなる複雑な規制環境を乗り越えている。デジタル市場法は同意規則を厳格化し、パブリッシャーはコンテキストエンジンの展開を余儀なくされている。電通のツールは現在英国のインターネットユニバースのほぼ全体をカバーしており、行動識別子の減少を補う助けとなっている。スーパーマーケットがウェブショップ全体にスポンサードリスティングとレコメンデーションタイルを拡張するにつれ、リテールメディアの勢いは強まっており、昨年のスポンサード商品収益は22%増加した。こうした取り組みにより、プライバシー規制がキャンペーンの手法を再構築する中でも、欧州の存在感は維持されている。

競合環境

市場構造は中程度の集中ゾーンにあります。2025年2月のOutbrainとTeadsの統合により、17,000の広告主と4,000のパブリッシャーにサービスを提供する17億米ドルの支出が一つの屋根の下に集まりました。[1]SEC、「Outbrain Inc. – フォーム10-K 2024」、sec.govこの取引により、動画、ディスプレイ、インフィードウィジェットにまたがるオムニチャネルリーチが強化され、統合エンティティは新興のリテールメディア参入者に匹敵する規模を獲得しました。テクノロジーは引き続き重要な差別化要因です。MediaGoの5つのディープラーニングモデルは、ユーザーの行動経路を予測してリアルタイムで入札を更新することで、2025年ネイティブアドバタイジングアワードでゴールドを受賞しました。Taboolaは550億米ドルと評価される検索・ソーシャル予算に対抗してRealizeを立ち上げ、アドレサブルプールを拡大しました。

リテールメディアオペレーターは従来の広告テクノロジーの枠外から競争を加えています。マイクロソフトリテールメディアはネイティブクリエイティブを自動生成するAIスタジオを提供し、制作サイクルを短縮して中規模ブランドの参入障壁を下げています。[2] Microsoft Advertising、「ブランド向けマイクロソフトリテールメディア」、about.ads.microsoft.comハードウェアエコシステムも規模を発揮しており、RokuとComcastのFreeWheelがCTV購買を自動化し、ネイティブ動画をリビングルームのスクリーンに届けています。[3]Streaming Media、「OTTおよびCTV収益化の現状 2025」、streamingmedia.comこのような状況の中、小規模なポイントソリューションはAIベースの不正検出などのニッチなイノベーションに注力し、より広範なスタックへの買収または組み込みを目指しています。

最後に、市場参加者はユーザーの期待の高まりという課題に直面しています。広告ブロックの普及により、情報とコマースを融合した付加価値フォーマットへの継続的な反復が求められています。計測の透明性、プライバシー保護、クリエイティブの俊敏性を提供できるベンダーが、2030年に向けて増分予算を獲得するうえで最も有利な立場にあります。

ネイティブアドバタイジング業界リーダー

Sharethrough Inc.

Zelto Inc.

Taboola Inc.

Nativo Inc.

TripleLift Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたネイティブアドバタイジング市場の企業

- Sharethrough Inc.

- Zelto Inc.

- Taboola Inc.

- Nativo Inc.

- TripleLift Inc.

- Outbrain Inc.

- StackAdapt Inc.

- Yahoo Advertising

- Verizon Media

- PubMatic

- RevContent

- MGID

- Bidtellect

- SmartyAds

- Adyoulike

- Innity

- Impact.com

- MediaGo (Baidu)

- Weibo Ads

- TikTok Pulse

ネイティブアドバタイジング市場における最近の業界動向

- 2025年2月:OutbrainがTeadsを9億米ドルで買収し、年間広告出稿額17億米ドルを取り扱うオムニチャネルプラットフォームを形成

- 2025年2月:Taboolaがソーシャルおよび検索を超えたパフォーマンス広告を推進するRealizeを立ち上げ

- 2025年1月:Microsoftがオンサイト、オフサイト、店内チャネルにわたるネイティブクリエイティブを自動化するAIツール、リテールメディアクリエイティブスタジオをリリース

- 2024年12月:RokuがFreeWheelとのプログラマティックパートナーシップを深化させ、CTV自動化を拡大

グローバルネイティブアドバタイジング市場レポートの調査範囲

ネイティブアドバタイジング市場とは、広告が周囲のコンテンツにシームレスに溶け込むようにデザインされ、掲載されるプラットフォームやメディアの一部のように見えるデジタル広告セクターを指します。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

ネイティブアドバタイジング市場は、タイプ別(インフィード広告ユニット、検索広告、プロモートリスティング、レコメンデーションユニット、インアドカスタムコンテンツ)、プラットフォーム別(クローズドプラットフォーム、オープンプラットフォーム、ハイブリッドプラットフォーム)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

セグメンテーションの概要

| インフィード広告ユニット |

| 検索広告 |

| プロモートリスティング |

| レコメンデーションユニット |

| インアドカスタムコンテンツ |

| クローズドプラットフォーム |

| オープンプラットフォーム |

| ハイブリッドプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| タイプ別 | インフィード広告ユニット | |

| 検索広告 | ||

| プロモートリスティング | ||

| レコメンデーションユニット | ||

| インアドカスタムコンテンツ | ||

| プラットフォーム別 | クローズドプラットフォーム | |

| オープンプラットフォーム | ||

| ハイブリッドプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

ネイティブアドバタイジング市場の現在の規模は?

ネイティブアドバタイジング市場規模は2026年に1,656億8,000万米ドルに達し、2031年までに3,015億4,000万米ドルに達すると予測されています。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋地域は最も高い勢いを示しており、5Gの展開、ショートビデオエンゲージメント、CTV採用の拡大により、年平均成長率16.05%が予測されています。

ハイブリッドプラットフォームが人気を集めている理由は何ですか?

ハイブリッドプラットフォームはクローズドガーデンのターゲティング精度とオープンウェブのリーチを組み合わせ、広告主がファーストパーティデータを管理しながら規模を拡大することを可能にしています。

リテールメディアはネイティブアドバタイジングの予算にどのような影響を与えていますか?

小売業者はファーストパーティの購買者データを活用してスポンサードリスティングとインフィード広告を展開し、増分予算を生み出して市場全体の成長を3ポイント以上押し上げています。

将来のクリエイティブフォーマットに最も影響を与えるテクノロジートレンドは何ですか?

AIを活用したクリエイティブ生成・最適化ツールが制作サイクルを短縮し、コンテキストに応じてネイティブ広告を動的にカスタマイズすることでパフォーマンス指標を向上させています。

最終更新日: