医療向けフォールディングカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

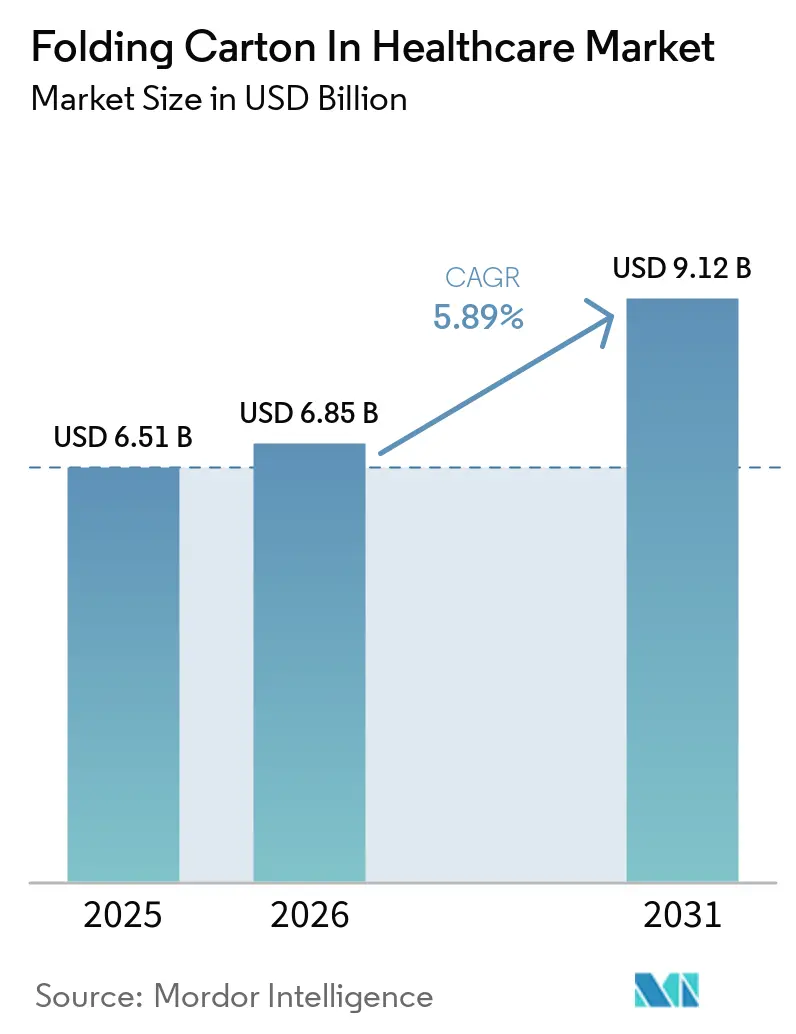

| 市場規模 (2026) | 6.85 十億米ドル |

| 市場規模 (2031) | 9.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

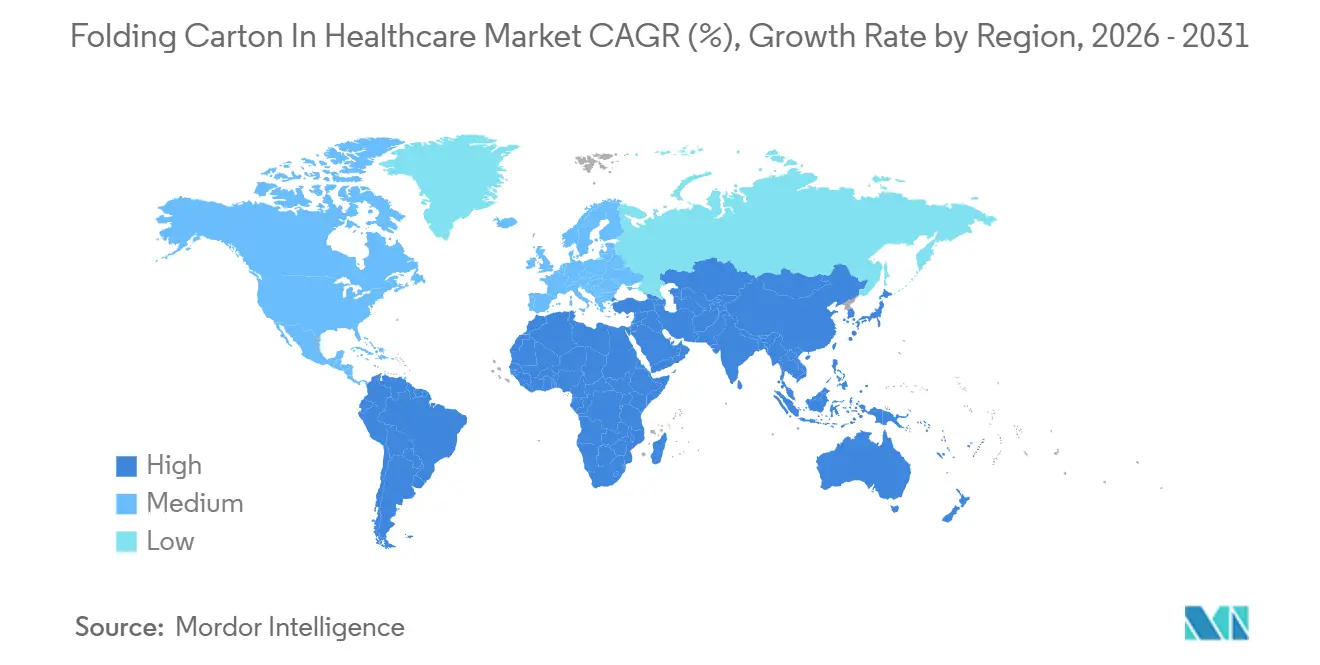

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療向けフォールディングカートン市場分析

医療向けフォールディングカートン市場規模は、2025年の68億5,100万USDから2026年には68億5,000万USDに増加し、2031年には91億2,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.89%で成長します。医療向けフォールディングカートン市場の成長は、欧州連合および米国におけるシリアライゼーション規制によって支えられており、製薬メーカーは2D DataMatrixコードやその他の識別情報を備えた、より大きく精密に印刷されたカートンの使用を求められています。医療向けフォールディングカートン市場はまた、慢性疾患治療薬における単位用量フォーマットの普及拡大からも恩恵を受けており、チャイルドレジスタント型のストレートタックおよびリバースタックカートンが生物製剤や高価値低分子医薬品に対してますます好まれています。地域別需要は依然として不均一であり、2025年は北米が最大シェアを保持する一方、インドおよび中国での医薬品生産拡大を背景にアジア太平洋地域が2031年にかけて最も速い成長を記録する見込みです。素材および印刷の選択は、購買者がより優れた印刷性能、より強固なサステナビリティ認証、および可変データを必要とする短納期生産との互換性を持つボードを求めるにつれて変化しています。医療向けフォールディングカートン市場における競争は、統合型ボードメーカーがパルプへのアクセスを活用してマージンを守る一方、専門コンバーターが医薬品認証、スマートパッケージング機能、および動物用医薬品や医療機器における新興機会への対応力で競争するなか、激化しています。

主要レポートのポイント

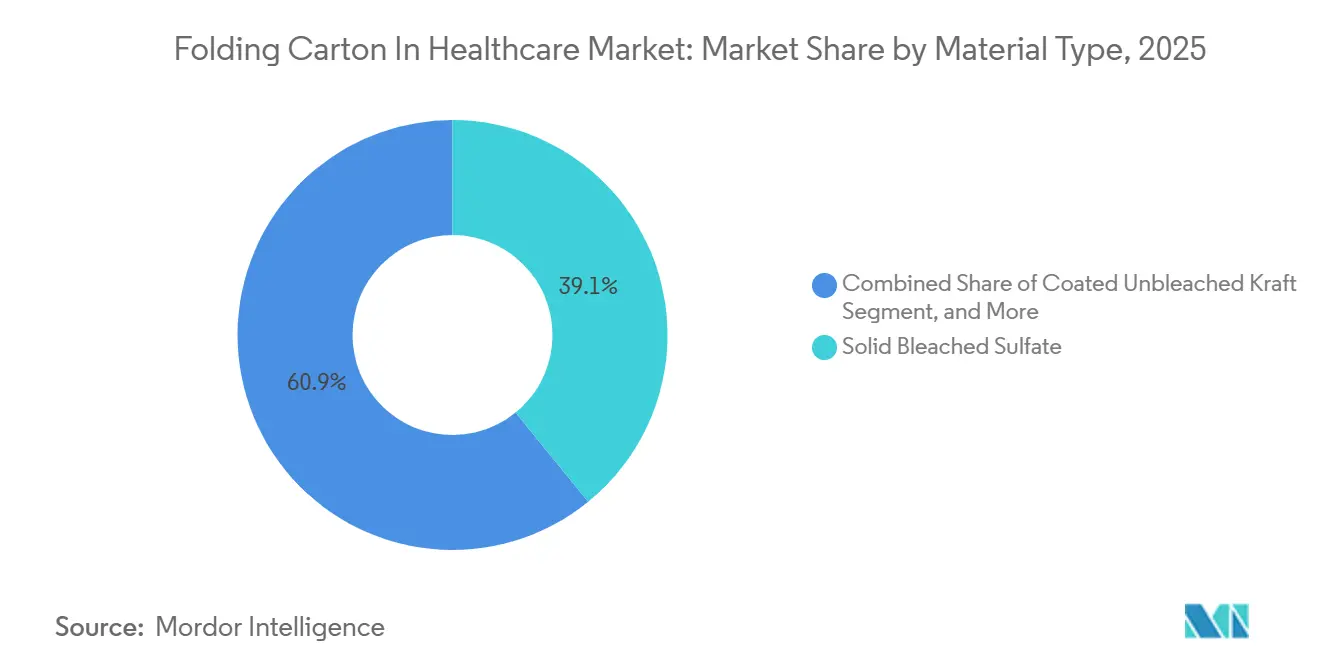

- 素材タイプ別では、ソリッドブリーチドサルフェートが2025年の医療向けフォールディングカートン市場シェアの39.13%を占めました。

- 印刷技術別では、デジタル印刷セグメントの医療向けフォールディングカートン市場規模は2031年にかけてCAGR 6.78%で拡大する見込みです。

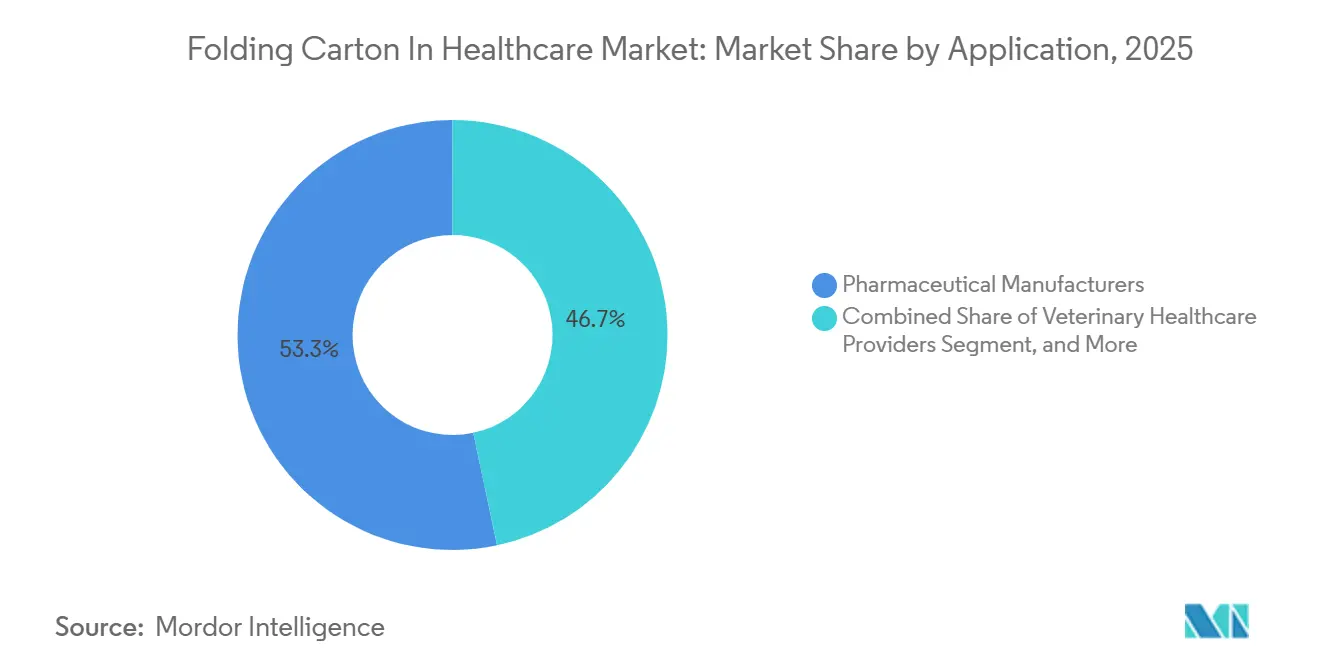

- 用途別では、製薬メーカーが2025年の医療向けフォールディングカートン市場シェアの53.32%を占めました。

- 地域別では、アジア太平洋セグメントの医療向けフォールディングカートン市場規模は2031年にかけてCAGR 6.57%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療用折りたたみカートン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チャイルドレジスタント医薬品包装に対する需要の増加 | +1.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 単位用量治療を必要とする慢性疾患の増加 | +1.4% | グローバル、北米およびアジア太平洋で最も強い | 長期(4年以上) |

| 持続可能でリサイクル可能な板紙へのシフト | +1.0% | 欧州および北米が中心、アジア太平洋への波及 | 中期(2〜4年) |

| シリアライゼーション義務化によるカートン表面積の拡大需要 | +1.3% | 北米、欧州、および新興アジア太平洋市場 | 短期(2年以内) |

| 個別化医薬品パックに向けたデジタル印刷の採用 | +0.6% | 北米および欧州、アジア太平洋での段階的採用 | 中期(2〜4年) |

| カートンへのスマートセンサーおよびNFCタグの統合 | +0.5% | 欧州および北米、アジア太平洋でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単位用量治療を必要とする慢性疾患の増加

医療向けフォールディングカートン市場は、反復投与とより厳格なアドヒアランス管理を必要とする慢性疾患の増加から安定した支持を受けています。単位用量ブリスターパックおよびカレンダーカートンは、糖尿病、心血管ケア、および腫瘍学の治療においてますます使用されており、これらのフォーマットが調剤ポイントでの投与スケジュールの遵守と確認を容易にするためです。製薬メーカーは、繰り返しの開閉サイクル後もクリース強度を失わずに28日分および90日分のブリスターフォーマットを収容できるカートン構造を指定しています。Lonzaはインドのレワリ施設および中国の蘇州施設でカプセル製造能力を拡大し、両施設は2024年後半に稼働し、2025年第3四半期に追加ラインが稼働しており、アジア太平洋における単位用量フォーマットへの広範な移行を支援しています。インドの医薬品市場は2024年の613億6,000万USDから2033年には1,300億USDに増加すると予測され、中国の市場は2024年の804億USDから2030年には1,266億USDに増加すると予測されており、医療向けフォールディングカートン市場における長期的な需要を強化しています。この需要により、医療向けフォールディングカートン市場における数量成長は価格サイクルへの依存度が低下し、治療パターンおよびアドヒアランス重視のパッケージングデザインとより密接に結びついています。

シリアライゼーション義務化によるカートン表面積の拡大需要

医療向けフォールディングカートン市場はまた、より多くのカートンスペースとより高い印刷精度を必要とするシリアライゼーション規制によっても推進されています。欧州連合の偽造医薬品指令は2019年以降、処方薬パックへの固有の2D DataMatrixコードを義務付けており、米国の医薬品サプライチェーンセキュリティ法は機械読み取り可能な形式での製品識別子、シリアル番号、ロット番号、および有効期限を要求しています。欧州委員会委任規則2016/161は、単回投与バイアルおよびプレフィルドシリンジのコンパクトパックでは使用可能なカートン表面の12%〜15%を消費する可能性のある、全辺に1ミリメートルのクワイエットゾーンを持つ最小8ミリメートル×8ミリメートルのDataMatrix領域を規定しています。その結果、医療向けフォールディングカートン市場のコンバーターは、鮮明なコードに耐え、インクにじみを防ぎ、検査およびスキャン中に平坦を保つことができるプレミアムボードへの需要増加を目にしています。Amcorは2026年3月にイタリア施設でシリアライゼーション対応コーティングを施したリサイクル対応フィルムを発売し、高速検証中のインクにじみに関連する不良要因を低減しました。欧州医薬品検証システムは現在、毎日4,000万件以上の検証イベントを処理しており、医療向けフォールディングカートン市場に対してより厳格な印刷許容差とより信頼性の高い基材性能を維持するよう圧力をかけ続けています。

チャイルドレジスタント医薬品包装に対する需要の増加

医療向けフォールディングカートン市場は、主要医薬品市場におけるチャイルドレジスタント包装に関する規制強化から恩恵を受けています。米国消費者製品安全委員会は、5歳未満の子供の85%が5分以内に包装を開けられないこと、および50歳から70歳の成人の90%が開封して適切に使用できることを要求しています。これらの二重要件により、カートン設計者はプッシュスルーブリスターカード、ピールバックシール、スライドロック機能、および輸送中の偶発的な穿刺を防ぐ内部サポートを組み込むことを求められています。ASTM D3475もチャイルドレジスタント包装の分類基準を定めており、これらの性能要件は多くの医療用途においてホワイトラインチップボードよりもソリッドブリーチドボードなどの硬い基材を好む傾向があります。ニュートラシューティカルブランドも同様の方向に動いており、FDAが2024年に未承認疾患表示に対して27件の警告書を発行した後、包装安全性とコンプライアントな表示に関する精査が強化されました。規制と責任管理のこの重複が、医療向けフォールディングカートン市場においてチャイルドレジスタントフォーマットが市場平均を上回る勢いを維持するのに役立っています。

持続可能でリサイクル可能な板紙へのシフト

医療向けフォールディングカートン市場はまた、ボードグレード、コーティング、およびサプライヤー選定に影響を与えるサステナビリティ目標によっても再形成されています。欧州連合の包装・包装廃棄物規制は、2030年までに板紙の再生材料含有率25%、2040年までに50%の目標を設定するとともに、リサイクルを妨げる方法で板紙とポリエチレンまたはポリプロピレンフィルムを組み合わせた構造を制限しています。Metsä Boardは、北欧産トウヒから製造された新鮮繊維フォールディングボックスボードが、混合広葉樹パルプからのコーテッドアンブリーチドクラフトボードと比較して炭素排出量を50%〜60%削減できると述べており、その一因として長繊維が耐穿刺性を損なわずに基本重量を15%〜20%低減できることを挙げています。[1]Metsä Board、「フォールディングボックスボード製品のライフサイクルアセスメント」、Metsä Board、metsaboard.com 製薬メーカーは、自治体のリサイクルストリームを通過し、ISO 14067に基づくカーボンアカウンティング主張を支援できる蛍光増白剤フリーグレードを要求しています。Stora Ensoは2025年にオウルで年産75万トンの消費者向けボードラインを完成させ、2025年第2四半期に初回納品を開始しており、医療向けフォールディングカートン市場に医薬品グレードの持続可能なボードを供給するために必要な設備投資の規模を示しています。水性バリアコーティングも前進していますが、水分に敏感な生物製剤は、医療向けフォールディングカートン市場がコールドチェーン流通における旧来のバリアシステムをどれだけ迅速に置き換えられるかをいまだ制限しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 板紙価格の変動性 | -0.8% | 欧州および北米に深刻な影響を与えるグローバル | 短期(2年以内) |

| フレキシブル包装代替品との競争 | -0.6% | 北米およびアジア太平洋、欧州では中程度 | 中期(2〜4年) |

| 高水分生物製剤によるカートンの層間剥離 | -0.3% | グローバル、熱帯および亜熱帯地域に集中 | 中期(2〜4年) |

| 医薬品グレードインクのサプライチェーン混乱 | -0.4% | グローバル、特殊顔料における地域的ボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

板紙価格の変動性

医療向けフォールディングカートン市場は、不安定なパルプおよび板紙コストという明確な制約要因に直面しています。北方晒しソフトウッドクラフトパルプ価格は2024年から2025年にかけてメートルトン当たり1,050〜1,350USDの範囲で推移し、スカンジナビアの製紙工場におけるエネルギー変動が生産コストを圧迫し続けました。ソリッドブリーチドボードおよびフォールディングボックスボードの価格は通常60〜90日遅れるため、製薬顧客との固定価格供給契約を持つコンバーターはリスクにさらされます。医療向けフォールディングカートン市場では、コンプライアンス、印刷品質、および認証コストがすでに高い時点でまさにマージンが圧縮される可能性があります。小規模な地域コンバーターはパルプへの後方統合を欠くためより脆弱であり、欧州の複数の専門業者はパルプ価格がメートルトン当たり1,300USDを超えた2025年下半期に稼働率を70%〜75%に低下させました。製薬バイヤーはデュアルソーシングとパルプ連動価格条項を採用することで対応しており、供給安全性は向上しますが、医療向けフォールディングカートンの価格競争力が高まり、小規模独立サプライヤーにとっては不利になります。

フレキシブル包装代替品との競争

医療向けフォールディングカートン市場はまた、軽量性と輸送効率が剛性構造よりも重視される用途においてフレキシブル包との競争に直面しています。スタンドアップパウチ、スティックパック、およびサシェは、剛性板紙フォーマットと比較して材料重量を60%〜80%削減できるため、一部のニュートラシューティカルおよび栄養補助食品用途において魅力的です。CDCは2017〜2018年に米国成人の57.6%が栄養補助食品を使用したと報告しており、60歳以上の成人では74.3%に達しており、利便性重視の包装選択が支持を得ている理由を説明しています。フレキシブル包装サプライヤーも、欧州政策のデザイン・フォー・リサイクリング方向性に沿ったリサイクル可能なモノマテリアルポリエチレン構造を開発しており、板紙の以前の優位性の一つを縮小しています。それでも、チャイルドレジスタンス、改ざん防止、およびプレミアム表示は多くの規制された医療環境においてカートンを依然として有利にしており、医療向けフォールディングカートン市場は利便性重視のサプリメントフォーマットよりも高価値医薬品用途においてより強固です。この制約要因は、医療向けフォールディングカートン市場に対して軽量ボード構造、ハイブリッドフォーマット、およびより明確なコンプライアンス主導の差別化によってシェアを守ることを強いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ソリッドブリーチドボードが優位、フォールディングボックスボードが成長

ソリッドブリーチドサルフェートは2025年の医療向けフォールディングカートン市場規模の43.28%のシェアを占め、高速オフセット印刷機での一貫した不透明性、高輝度、および信頼性の高い印刷性能を反映しています。フォールディングボックスボードは2031年にかけてCAGR 7.06%で成長すると予測されており、医療向けフォールディングカートン市場において最も成長の速い素材セグメントとなっています。Metsä Boardのライフサイクルアセスメントがコーテッドアンブリーチドクラフトボードと比較して炭素排出量を50%〜60%低減し、長繊維が耐穿刺性を犠牲にせずに基本重量を15%〜20%削減できることを示したため、新鮮繊維グレードが支持を得ています。コーテッドアンブリーチドクラフトボードは、プレミアム印刷性よりも構造強度が重視される外装輸送および二次包装フォーマットに引き続き使用されています。ホワイトラインチップボードは、再生材料含有量がサステナビリティメッセージを支援し、印刷要件がより低いコスト重視のニュートラシューティカル用途に限定されています。

医療産業において、フォールディングカートンの購買者はコンプライアンス印刷要件とリサイクル可能性の期待の両方を満たすボードをますます好んでいます。Stora Ensoのオウルラインは2025年第2四半期に初回納品を行い、サプライヤーがこの需要に応えるために医薬品グレードの消費者向けボード能力を拡大していることを示しています。欧州連合の包装・包装廃棄物規制もまた、リサイクル可能性を低下させるポリエチレンまたはポリプロピレン層を使用した積層板紙構造からコンバーターを遠ざけています。[2]欧州議会、「包装・包装廃棄物規制(PPWR)」、欧州議会、europarl.europa.eu 水性バリアはより関連性を増していますが、水分に敏感な生物製剤は一部のコールドチェーン用途において従来のワックスコーティングまたはその他のより保護性の高いグレードの継続使用を支持するパフォーマンスギャップを依然として生み出しています。このバランスは、医療向けフォールディングカートン市場がよりクリーンで軽量な基材に向かっていることを意味しますが、医薬品の安定性や流通安全性を犠牲にするものではありません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:オフセットリソグラフィーが基盤、デジタル印刷が急成長

リソグラフィーは2025年の印刷技術収益の48.37%を維持し、一貫したカラーと信頼性の高い大量出力を提供するため、医療向けフォールディングカートン市場における主要印刷フォーマットとしての地位を保ちました。デジタル印刷は2031年にかけてCAGR 6.78%で拡大すると予測されており、そのペースにより医療向けフォールディングカートン市場において最も成長の速い印刷セグメントとなっています。製薬会社は、版代がオフセット印刷を不利にする5,000カートンという短いロットでのバッチコード、有効期限、および電子リーフレットQRコードにデジタルシステムをますます使用しています。フレキソグラフィーは低コストのニュートラシューティカル用途に引き続き使用され、グラビアは超大量ロットに限定されており、選択された市販薬製品やビタミンラインを除いてはまれです。可変データの必要性の高まりは、オフセットが大規模医薬品生産ロットのアンカーであり続ける中でも、デジタル機器の役割を拡大しています。

デジタルワークフローはまた、シリアライゼーション要求がバッチごとのデータ変更に対する一貫したスキャンとより厳格な管理を必要とするため、より重要になっています。欧州連合のシリアライゼーション規制は、印刷解像度とコードの明瞭性をコンバーター投資決定の中心に置き続けています。Amcorの2026年3月のイタリアにおけるシリアライゼーション対応コーティングの発売は、以前の生産ロットで3%〜5%の不良率を引き起こしていたインクにじみの問題に対処し、印刷性能が基材エンジニアリングと密接に結びついていることを示しています。Schreiner Groupもまた、認証と倉庫追跡のためのNFCおよびRFID機能を組み合わせたスマートパッケージングラベルを推進しており、デジタル印刷ワークフローにさらなる価値を加えています。その結果、医療向けフォールディングカートン市場は印刷技術をスタンドアロンのプロセス選択としてではなく、より広範なコンプライアンス、トレーサビリティ、および患者情報システムの一部として扱っています。

用途別:製薬メーカーが主導、ニュートラシューティカルが加速

製薬メーカーは2025年の医療向けフォールディングカートン市場シェアの53.32%を占め、処方薬、注射剤、および生物製剤がチャイルドレジスタントおよび改ざん防止二次包装を必要とするため、最大のエンドユーザーグループとなっています。ニュートラシューティカルおよび栄養補助食品企業は2031年にかけてCAGR 7.43%で成長すると予測されており、医療向けフォールディングカートン市場のエンドユーザーグループの中で最も速いペースです。FDAが2024年に未承認疾患表示に対して発行した27件の警告書は、サプリメントブランドにおけるよりコンプライアントでより正式な包装への移行を強化しています。医療機器企業は、輸送中の無菌バリアを維持するためにTyvekピール可能なリッドを統合したフォールディングカートンを使用していますが、熱成形トレイは高価値インプラントカテゴリーにおけるカートン使用を依然として制限しています。動物用医療提供者もまた、欧州医薬品庁の動物用医薬品ガイドラインの下で規制の調和が進むにつれてチャイルドレジスタントカートンへの需要を増加させています。

医療向けフォールディングカートン産業において、製薬顧客基盤はサプライヤーの品質システムとバッチ処理能力についてより選択的になっています。個別化医療と生物製剤療法は、可変データを伴う小ロットの必要性を高めており、規制遵守とデジタル印刷を組み合わせたコンバーターに有利です。世界上位10社の製薬会社は現在、フォールディングカートン量の60%〜70%を5社未満のコンバーターパートナーから調達しており、地域生産者の資格取得基準を引き上げています。このシフトにより、医療向けフォールディングカートン市場では単純な価格競争よりも認証、印刷一貫性、および監査対応準備がより重要になっています。ニュートラシューティカル企業は依然としてより分散しており、コスト感応度が高いため、基礎となる基材が類似していても医薬品グレードのプレミアムカートンは20%〜30%の価格プレミアムを維持できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の医療向けフォールディングカートン市場シェアの34.63%を占め、アジア太平洋地域は2031年にかけてCAGR 6.57%で最も速い地域成長を記録すると予測されています。北米の地位は、米国の医薬品包装需要の規模と経口固形製剤カテゴリー全体でのボトルとカートンシステムの継続使用を反映しています。この地域はまた、チャイルドレジスタント基準、シリアライゼーションコンプライアンス、およびプレミアム印刷要件が主流の医薬品流通において厳格に施行されているため、医療向けフォールディングカートン市場の中心であり続けています。アジア太平洋地域は医薬品製造の拡大、現地能力の増加、および大規模人口集中地域での単位用量フォーマットの普及により、より速く成長しています。インドの医薬品市場は2024年の613億6,000万USDから2033年には1,300億USDに増加すると予測され、中国の市場は2024年の804億USDから2030年には1,266億USDに増加すると予測されています。

Lonzaのインドのレワリおよび中国の蘇州における能力増強は、多国籍サプライヤーが単位用量包装とより優れたアドヒアランスフォーマットへの地域的シフトに合わせて生産を調整していることを示しています。[3]Lonza Group、「カプセル製造能力拡張 - インドおよび中国」、Lonza Group投資家向けプレゼンテーション、lonza.com これは医療向けフォールディングカートン市場にとって重要であり、二次包装需要は通常、剤形生産と医薬品製造のローカライゼーションに追随するためです。欧州は最大の収益シェアを持たなくても依然として重要な地域であり、厳格なシリアライゼーション要件とリサイクル可能なボード構造および低環境負荷包装システムへの強い圧力を組み合わせているためです。偽造医薬品指令と包装・包装廃棄物規制は、欧州の製薬バイヤーに対してボード選択、印刷レイアウト、およびバリア設計を同時に再考することを強いています。この組み合わせにより、欧州は医療向けフォールディングカートン市場において最も規制に形成された部分の一つとなっており、特にプレミアム持続可能基材を販売したいサプライヤーにとってそうです。

南米および中東・アフリカは、現地のフォールディングカートン能力が限られており、医療規制が国をまたいでより断片化されているため、より緩やかに拡大しています。欧州および北米からの輸入品はこれらの地域で陸揚げコストに15%〜25%を加算する可能性があり、現地供給カートンと他の包装オプションとの競争力に影響します。2024年に135億USDと評価され2017年以来CAGR 7%で成長しているインドの原薬セクターは、中国からの輸入依存を低減し、国内カートンサプライヤーが医薬品生産拠点に近づく余地を開いています。米国のリショアリング推進は、推定2,700億USDの投資プールとインドがその25%〜30%を獲得すると予想されており、アジア太平洋における包装のローカライゼーションも支援しています。これらのシフトが続くにつれて、医療向けフォールディングカートン市場は需要が北米、欧州、および最も成長の速いアジアの医薬品センターに集中したままであっても、生産においてより地域的にバランスが取れるようになる可能性があります。

競合環境

医療用折りたたみカートン市場は中程度の集中度を示しており、上位5社のグローバルコンバーター(Graphic Packaging、Smurfit WestRock、International Paper Company、Mondi)が合計で売上高の35%~40%を占めています。残りの大部分は、地域コンバーターおよび大手製薬メーカーが運営する一部の内製パッケージング事業に分散しています。規模は重要ですが、市場は少数のサプライヤーが単独で価格設定や認定基準をコントロールできるほど集約されていません。したがって、競争はパルプへのアクセス、医薬品認証、印刷能力、および大規模な商業受注と同様に規制された少量生産をサポートする能力を中心に展開されています。

垂直統合型プレーヤーは、上流の繊維アクセスを活用してマージンを保護し、供給を確保しています。Smurfit WestRockは2026年3月にエクアドルのコンテナボード資産の買収を完了し、年間50万トンのパルプ生産能力へのアクセスを獲得するとともに、原材料の変動が続く中で後方統合を強化しました。[4]Smurfit WestRock plc、「エクアドル買収および合併完了」、Smurfit WestRock plc 投資家向け広報、smurfitkappa.com Stora EnsのオウルU拡張もまた、医薬品グレードのボードの供給基盤を強化し、光学増白剤フリー基材への需要に対応できる体制を整えました。EdelmannやAR Packagingなどの専業コンバーターは異なる戦略で競争しており、ISO 15378医薬品包装認証および検証済み品質システムに依拠することで、クリーンルームの規律が重要となる規制対応業務を獲得しています。これが、医療用折りたたみカートン市場が規模と専門性の両方を評価し、どちらか一方のモデルだけを優遇しない理由です。

テクノロジーは、医療用折りたたみカートン市場においてもう一つの差別化ポイントになりつつあります。早期採用者は、デジタル印刷とインラインのスマートラベルまたはNFC統合を組み合わせ、シリアライゼーション準拠の可変データ生産および追加認証機能への需要に対応しています。Sonocoは2025年7月に接着剤およびシーラント生産能力への3,000万米ドルの投資を発表し、医療用包装向けの高付加価値クロージャーおよび防湿機能を強化しました。また、Sonocoは2025年11月にThermoSafe温度管理包装事業を12億米ドルで却し、医薬品グレード包装資産へのポートフォリオ集中と資本集約という広範な方向性を反映しました。機会領域は、動物用医薬品カートンおよび無菌バリア機能を備えた医療機器パックにおいて依然として最も強く、これは医療用折りたたみカートン市場がコンプライアンス主導の厳密に定義されたニッチ市場で迅速に動ける専門企業にとって依然として成長余地があることを意味しています。

医療向けフォールディングカートン産業リーダー

Smurfit WestRock plc

Graphic Packaging International LLC

Mayr-Melnhof Karton AG

International Paper Company

Mondi plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Amcorはイタリア施設でリサイクル対応フィルムを発売し、高速検証中のインクにじみを防ぐシリアライゼーション対応コーティングを組み込み、以前のフレキソグラフィック生産ロットで3%〜5%の不良率を引き起こしていた品質管理上の不良モードに対処しました。

- 2026年3月:Smurfit WestRockはエクアドルのコンテナボード資産の買収を完了し、年間50万トンのパルプ能力へのアクセスを確保し、北方晒しソフトウッドクラフトパルプ価格のスポット市場変動からフォールディングカートンのマージンを保護する後方統合を実現しました。

- 2026年2月:Mayr-Melnhofは、医薬品・医療包装部門が2025年に25%の利益増加を達成したと発表し、その成果をFit-For-Future構造改革プログラムに帰属させました。このプログラムは、毎分400ユニットを超える速度でスリーブカートンフォーマットを稼働できる、より少なく、より自動化された施設に生産を統合しました。

- 2025年11月:SonocoはThermoSafe温度管理包装事業を12億USDで売却し、改ざん防止クロージャーや水分バリアコーティングなど15%〜25%の価格プレミアムを獲得する付加価値機能を持つ医薬品グレードのフォールディングカートン能力に資本を再配分しました。

医療用折りたたみカートン市場レポートの調査範囲

本レポートの範囲は、医療セクター内のフォールディングカートン市場に焦点を当てています。フォールディングカートンは、輸送および保管のために事前に接着されて平らに折り畳まれ、使用時に最終形状に組み立てられる板紙ベースの包装ソリューションです。これらのカートンは、その軽量性、カスタマイズ可能性、および環境に優しい性質から、医薬品、医療機器、およびその他の医療関連製品の包装のために医療産業で広く使用されています。

医療向けフォールディングカートン市場レポートは、素材タイプ(ソリッドブリーチドサルフェート、フォールディングボックスボード、コーテッドアンブリーチドクラフト、ホワイトラインチップボード、およびその他の素材タイプ)、印刷技術(リソグラフィック印刷、フレキソグラフィック印刷、デジタル印刷、グラビア印刷、およびその他の印刷技術)、用途(製薬メーカー、医療機器企業、ニュートラシューティカル・栄養補助食品企業、動物用医療提供者、およびその他の用途)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| ソリッドブリーチドサルフェート |

| フォールディングボックスボード |

| コーテッドアンブリーチドクラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| リソグラフィック印刷 |

| フレキソグラフィック印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 製薬メーカー |

| 医療機器企業 |

| ニュートラシューティカル・栄養補助食品企業 |

| 動物用医療提供者 |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 素材タイプ別 | ソリッドブリーチドサルフェート | ||

| フォールディングボックスボード | |||

| コーテッドアンブリーチドクラフト | |||

| ホワイトラインチップボード | |||

| その他の素材タイプ | |||

| 印刷技術別 | リソグラフィック印刷 | ||

| フレキソグラフィック印刷 | |||

| デジタル印刷 | |||

| グラビア印刷 | |||

| その他の印刷技術 | |||

| 用途別 | 製薬メーカー | ||

| 医療機器企業 | |||

| ニュートラシューティカル・栄養補助食品企業 | |||

| 動物用医療提供者 | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

医療向けフォールディングカートン市場の現在および予測規模は?

医療向けフォールディングカートン市場は2026年に68億5,000万USDと評価され、CAGR 5.89%で2031年には91億2,000万USDに達すると予測されています。

医療包装に使用されるフォールディングカートンの需要をリードする地域はどこですか?

北米は2025年に収益の34.63%でリードし、強力な医薬品包装需要と厳格なコンプライアンス要件に支えられています。

2031年にかけて最も速く成長すると予測される地域はどこですか?

アジア太平洋地域はCAGR 6.57%で最も速い成長を記録すると予測されており、インドおよび中国における医薬品拡大が牽引しています。

需要の最大シェアを牽引するエンドユーザーグループはどこですか?

製薬メーカーは2025年に53.32%のシェアでリードしており、処方薬、注射剤、および生物製剤が規制された二次包装を必要とするためです。

医療向けフォールディングカートンで最も使用される素材は何ですか?

ソリッドブリーチドボードは2025年に43.28%で最大の素材シェアを占め、強力な不透明性、輝度、および印刷性能を提供するためです。

最も勢いを増している印刷・包装フォーマットはどれですか?

デジタル印刷はCAGR 6.78%で最も速く成長している印刷方法であり、スリーブカートンは2031年にかけてCAGR 6.54%で最も速く成長している包装フォーマットです。

最終更新日: