ヘルスケアパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

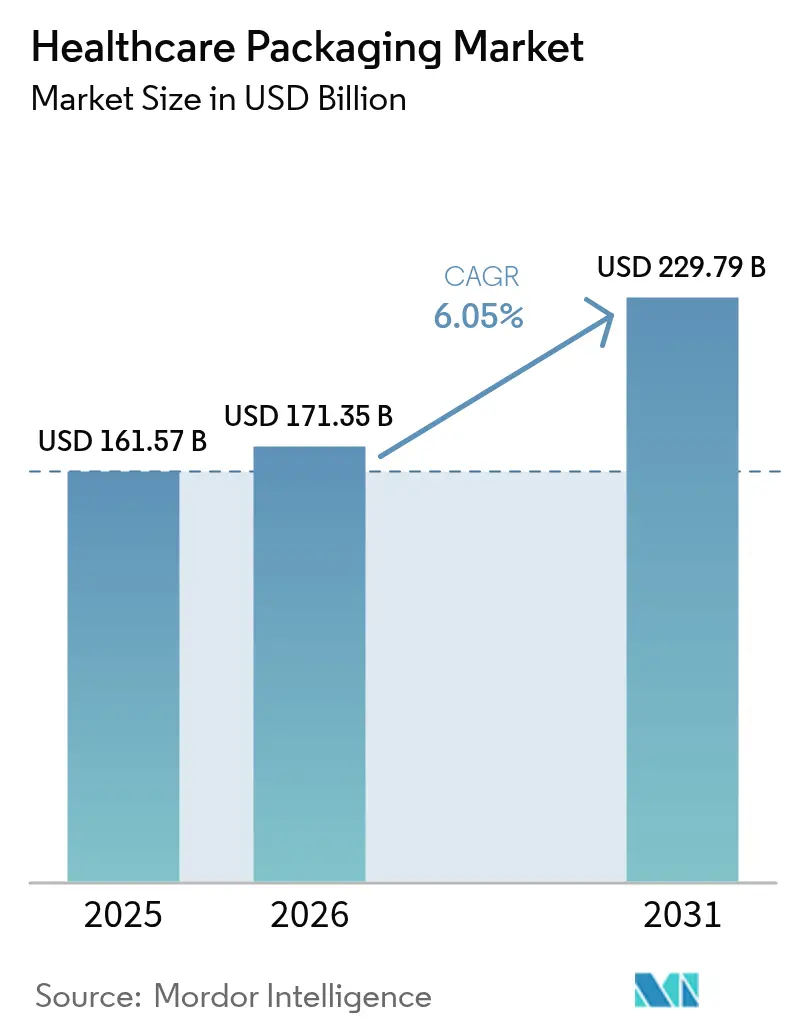

| 市場規模 (2026) | 171.35 十億米ドル |

| 市場規模 (2031) | 229.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアパッケージング市場分析

ヘルスケアパッケージング市場規模は、2025年の1,615億7,000万米ドルから2026年には1,713億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率6.05%で2031年までに2,297億9,000万米ドルに達すると予測されています。バイオロジクスへの需要加速、在宅医療モデルの急速な拡大、シリアライゼーション規制の強化がこの上昇軌道を支えています。欧州では65歳以上の人口が若年層を上回るという人口動態の勢いが顕著であり、使いやすく高齢者に安全な包装への需要が高まっています。並行して、医薬品ブランドオーナーは偽造品抑制のためにトレーサブルで改ざん防止設計を優先し、一次包装に組み込まれたスマートセンサーが服薬アドヒアランスを向上させています。欧州連合および米国の一部の州における持続可能性規制は、バリア保護を損なうことなくリサイクル可能なモノマテリアル構造へのシフトをブランドオーナーに促しています。ポリマー原料価格の変動と医療グレードガラスの生産能力制約はコスト面での逆風となっていますが、地域生産拠点への継続的な投資が供給リスクを緩和しています。

レポートの主要ポイント

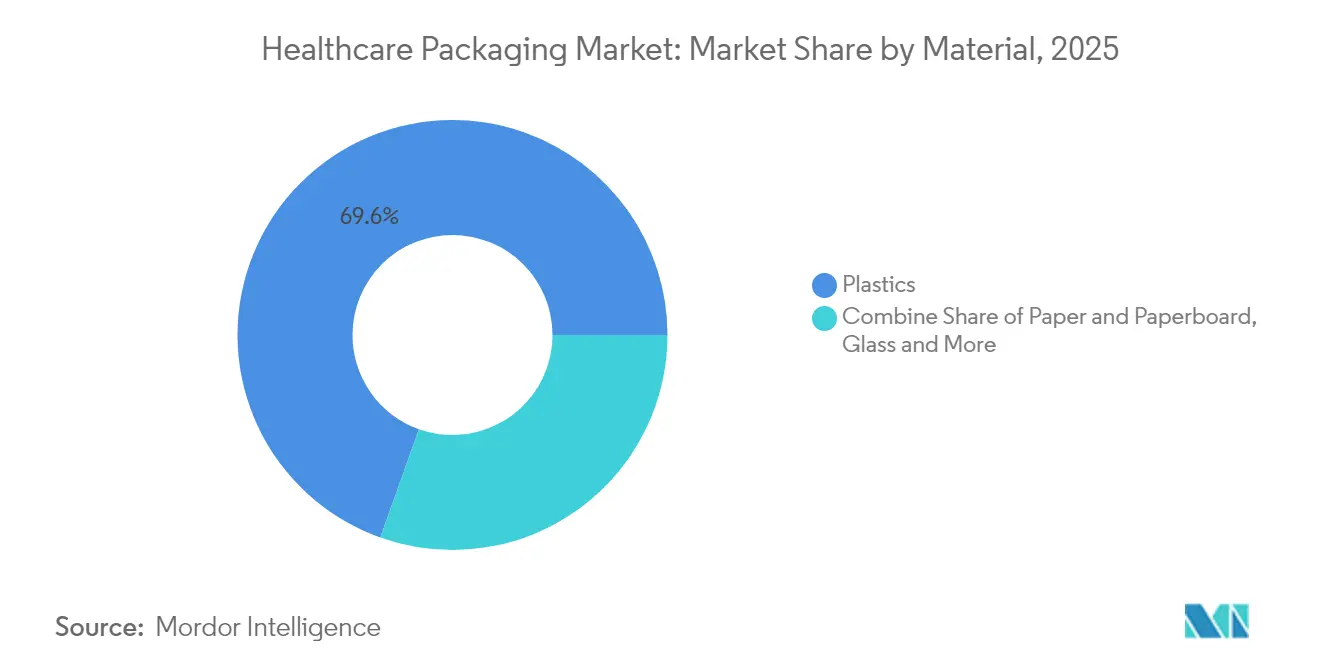

- 素材別では、プラスチックが2025年のヘルスケアパッケージング市場シェアの69.55%を占めてトップとなり、ガラスは2031年にかけて年平均成長率9.88%で拡大すると予測されています。

- 製品タイプ別では、ボトル・容器が2025年のヘルスケアパッケージング市場規模の39.78%を占め、ブリスターパックは2031年にかけて年平均成長率8.29%で成長すると予測されています。

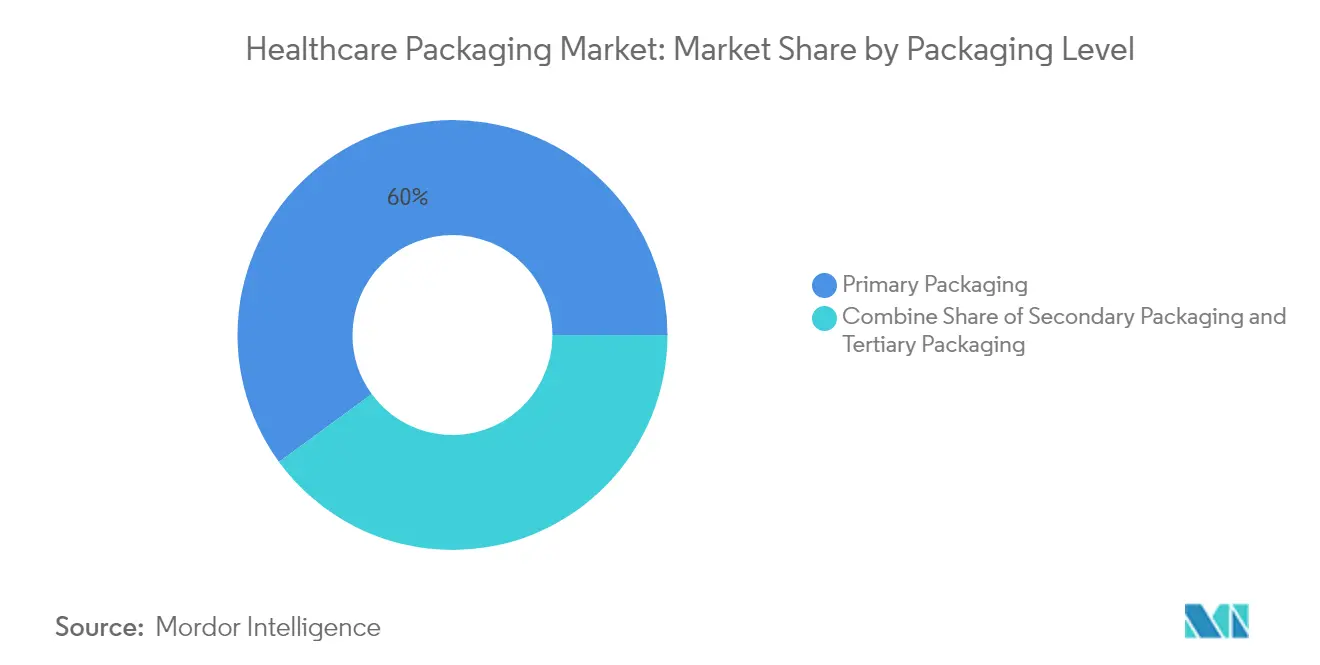

- 包装レベル別では、一次包装が2025年のヘルスケアパッケージング市場の60.05%のシェアを獲得し、三次包装は2031年にかけて年平均成長率7.78%で拡大しています。

- 地域別では、北米が2025年のヘルスケアパッケージング市場の36.10%のシェアを保有し、アジア太平洋は2031年にかけて年平均成長率8.94%が見込まれています。

- エンドユーザー別では、医薬品製造が2025年のヘルスケアパッケージング市場規模の36.35%を占め、ニュートラシューティカルズ・OTC製品は2031年にかけて年平均成長率9.12%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セルフケアおよび在宅診断機器の需要急増 | +1.8% | 北米と欧州で早期の恩恵を受けるグローバル市場 | 中期(2~4年) |

| シリアライゼーションおよび偽造防止義務 | +1.2% | 米国DSCSAおよびEU FMD実施が主導するグローバル市場 | 短期(2年以内) |

| 高齢化と慢性疾患の蔓延 | +1.5% | 先進国市場に集中したグローバル市場 | 長期(4年以上) |

| 持続可能性を推進する素材代替 | +0.9% | EUと北米が中心、アジア太平洋への波及 | 中期(2~4年) |

| 細胞・遺伝子療法向けの極低温包装 | +0.7% | 北米・EU、アジア太平洋で新興 | 長期(4年以上) |

| アドヒアランス追跡のためのRFID/NFC搭載スマートパック | +0.4% | 当初は先進国市場、その後グローバル展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

セルフケアおよび在宅診断機器の需要急増

糖尿病ケア機器への年間医療技術設備投資額は2024年に70億9,000万米ドルに達し、そのうち27億米ドルが小売対応の滅菌包装を必要とする持続血糖モニターに充当されました。[1]Scitodate、「糖尿病ケア機器詳細分析」、scitodate.com BDのPIVO ProおよびMiniDrawの発売は、ブランドが郵便注文対応のサイズに合わせた改ざん防止ポーチを仕様化しながら病院グレードの滅菌性を確保する方法を示しています。MedtronicのFDA承認済みInPen-Simplera スマートMDIシステムは、包装が薬剤だけでなく組み込み電子機器とコンパニオンアプリも保護しなければならないことを強調しています。そのため、ヘルスケアパッケージング市場は、子供に安全でありながら高齢者にも使いやすいクロージャー、センサー用の多層キャビティ、遠隔医療ワークフローに対応したQRコード対応の説明書へとシフトしています。在宅医療の普及拡大により、ヘルスケアパッケージング市場は堅調な成長軌道を維持しています。

シリアライゼーションおよび偽造防止義務

2024年11月の米国DSCSAの完全施行により、データ交換でのエラー率が最大30%に達し、コードが一致しない場合には1日当たり11万パックの隔離リスクが生じました。Cardinal Healthのターンキーシリアライゼーションサービスのパイプラインは、製薬メーカーがコーディング、集約、検証工程をアウトソーシングするにつれて拡大しました。BDのiDFill RFIDシリンジは、一次レベルで識別子を組み込むことで、企業が二次ラベルを省略してラインスピードを向上させられることを示しています。人間とマシンの両方が読み取れるデュアルコードを要求する欧州FMD規則は、ヘルスケアパッケージング市場をデジタルインフラ投資へとさらに押し進めています。ハードウェア、ソフトウェア、検証済みクラウドサービスをバンドルできるサプライヤーは、シリアライゼーションの複雑さが増す中でシェアを獲得しています。

高齢化と慢性疾患の蔓延

米国成人における複数の慢性疾患の割合は2013年の21.8%から2023年には27.1%に上昇し、若年成人で最も急激な増加が見られました。 West Pharmaceutical Servicesはすでに、人間工学的で高齢者に安全なトレイで出荷しなければならない自己注射プラットフォームから独自製品売上の73%を得ています。CaretechのSmartPackは音声プロンプトと錠剤確認機能を統合し、関節炎患者の投薬エラーを削減しています。これらのトレンドにより、ヘルスケアパッケージング市場は素材重量を増やすことなく低下した手先の器用さに対応する大きなフォント、触覚的な手がかり、滑り止め表面の開発を継続しています。

持続可能性を推進する素材代替

欧州連合の包装・包装廃棄物規則は2030年までにすべての包装のリサイクル可能性を義務付けていますが、接触感応性医療品への適用除外は審査中です。[2]欧州委員会、「新EU規則が持続可能な包装の調達を促進」、green-forum.ec.europa.eu AmcorのAmFiber パフォーマンスペーパーはEU特許で新たに保護され、繊維ベースの構造と医薬品グレードのバリア層のバランスを取っています。ライフサイクル比較では、ポリエチレンポーチはガラスやアルミニウムと比較してCO₂換算排出量が70%少ないことが示され、「全紙」の主張を複雑にしています。TekniPlexは現在、30%の消費後リサイクル素材を含むブリスターフィルムを提供しており、薬剤処方の再認定を必要とせずにEUの循環性目標を達成しています。カリフォルニア州のSB 54は2032年までに65%のリサイクル率を設定していますが、現在は処方薬包装を免除しており、グローバルブランドにモジュール設計を強いる規制のパッチワークを浮き彫りにしています。したがって、グリーン義務はヘルスケアパッケージング市場の素材構成とコスト構造を再形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系樹脂価格の変動 | -0.8% | 輸入依存地域で深刻な影響を受けるグローバル市場 | 短期(2年以内) |

| 複雑な多管轄廃棄物処理規則 | -0.6% | 先進国市場に集中したグローバル市場 | 中期(2~4年) |

| 医療グレードガラスの生産能力のボトルネック | -0.4% | 欧州とアジアに供給が集中したグローバル市場 | 中期(2~4年) |

| コネクテッドパッケージングにおけるサイバーセキュリティリスク | -0.3% | 高度な医療ITを持つ先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系樹脂価格の変動

LyondellBasellのヒューストン製油所の閉鎖とFormosaの新しいポリプロピレンプラントの稼働によりプロピレン供給が逼迫し、Argusは2025年に二桁の価格上昇を予測しています。エンジニアリング樹脂コストは2025年3月に再び上昇し、コンバーターのマージンを圧迫しました。FDA認定素材コードに縛られたヘルスケアブランドは樹脂を迅速に切り替えることができないため、中小コンバーターは流動性危機に直面しています。ヘルスケアパッケージング市場では、大手企業が長期ヘッジとマルチソーシングを活用して変動を緩和しながら、バリア性能を損なうことなく薄肉化を可能にする高バリアモノPPラミネートを評価しています。

複雑な多管轄廃棄物処理規則

アリゾナ州は医療廃棄物の保管を90日に制限しているのに対し、カリフォルニア州は揺りかごから墓場までの完全な計画を義務付けており、コストと重量を増加させる二重ライニングの耐穿刺性容器へのパック設計を促しています。連邦規則49 CFR 173.197はさらに、輸送中に剛性のある漏れ防止二次封じ込めを要求しています。 [3]米国運輸省、「49 CFR 173.197」、ecfr.gov Stericycleは、2024年に米国40州が有害廃棄物発生者改善規則を採用し、コンバーターの文書管理負担を事実上増大させたと指摘しています。その結果、ヘルスケアパッケージング市場では中小企業が最も厳しい管轄区域に合わせてパックを過剰設計しなければならず、イノベーションが制限され最小発注数量が増加しています。リサイクル業者は、現行のバイオハザード表示法が閉ループスキームを妨げていると警告しており、医療プラスチックを焼却ではなく機械的にリサイクルすれば30%のCO₂削減が可能であるというライフサイクル研究にもかかわらず、この状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ガラスのイノベーションがプラスチックの数量を上回る

プラスチックは2025年のヘルスケアパッケージング市場シェアの69.55%を引き続き占め、比類のないコスト効率と柔軟な加工ウィンドウを反映しています。一方、ガラスはイオン溶出ゼロの容器を必要とするバイオロジクスに支えられ、年平均成長率9.88%で拡大しています。SCHOTT Pharmaのノースカロライナ州における3億7,100万米ドルのプラントは401の雇用を創出し、GLP-1注射剤向けのホウケイ酸シリンジ生産能力を拡大しており、プレミアムバイアルへの長期的な信頼を示しています。mRNA、遺伝子編集、細胞療法が臨床段階を卒業するにつれ、高付加価値ガラス形態(バイアル、カートリッジ、シリンジ)のヘルスケアパッケージング市場規模は拡大するでしょう。

高度なプラスチックは吸入器、フレキシブル点滴バッグ、眼科用点眼器での優位性を維持していますが、特定のフルオロポリマーコーティングに対するPFAS規制により、樹脂処方業者は新しいバリア化学を開発することを余儀なくされています。TekniPlexの透明リサイクル可能ブリスターラミネートのようなハイブリッドソリューションは、PETとEVOHを組み合わせて従来はアルミ箔専用とされていた水蒸気透過率目標を達成しています。板紙はEUのリサイクル可能性義務により二次包装での存在感を高めていますが、一次薬剤接触層への浸透は依然として限定的です。金属は加圧薬剤デリバリーエアロゾルに引き続き使用されていますが、欧州市場での噴射剤廃止により、現在初期テスト段階にある藻類ベースのバイオマテリアルのための白地が生まれています。総じて、原材料の多様化により、ヘルスケアパッケージング市場は治療クラスが容器の選択を決定するという複雑な状況に向かっています。

注記: 各セグメントのシェアはレポート購入後に入手可能

製品タイプ別:ブリスターのイノベーションが成長を牽引

ボトル・容器は2025年のヘルスケアパッケージング市場の39.78%のシェアを維持しましたが、ブリスターパックは年平均成長率8.29%で急速に拡大しています。AmcorのリサイクルレディAmSkyシステムはPVCをHDPEに置き換え、温度感応性降圧薬錠剤に求められるバリア仕様を維持しながら温室効果ガス排出量を70%削減しています。NFCタグを搭載したコンプライアンスブリスターカードは服薬イベントを記録し、臨床医向けのアドヒアランスダッシュボードにデータを提供しています。バイアルとアンプルは凍結乾燥APIに不可欠ですが、StevanatのEZ-fillプラットフォームによりNiproはD2Fレディトゥフィルガラスバイアルを商業化し、段取り替え時間を80%短縮しました。

ウェアラブルインジェクターと組み合わせたカートリッジは、高粘度バイオロジクスに対応するために8mm薄壁カニューレへとシフトしています。ポーチは直接消費者向け診断キットの定番となり、低プロファイルのレターボックス配送形式を可能にしています。「その他」カテゴリーは、湿度逸脱が発生した際に薬剤師に警告するRFIDセンサー付き乾燥剤ポーチを組み込んだスマートパックの拡大により膨らんでいます。最終的に、ヘルスケアパッケージング市場は、各形態の役割が分子感受性、投与レジメン、および新興のeコマース履行規範によって決定される形態階層を採用しています。

包装レベル別:サプライチェーンへの注目から三次包装が恩恵を受ける

一次包装は厳格な薬局方コンプライアンスにより2025年のヘルスケアパッケージング市場規模の60.05%を獲得しましたが、三次包装はコールドチェーンとシリアライゼーション投資に後押しされ2031年にかけて年平均成長率7.78%を記録しています。GerresheimerのジョージアへのUSD 1億8,000万の投資は、射出成形とインハウスのカートン組み立てを組み合わせて受注から出荷までの期間を短縮しています。最新の三次輸送容器は120時間の温度保持のための相変化材料を統合し、リアルタイムのGPSと衝撃データを記録するIoTビーコンを搭載しています。

二次カートンは、固有識別子が一次レベルにリンクされる集約ノードとして機能しています。ブランドはナイフなしで改ざん行為を明らかにするピールアンドシールQRフラップを好んでいます。専門薬局で今や一般的となった患者直送配送は、消費者向け療法の開封体験を向上させるためにギフトボックスの美観を採用するよう三次包装に求めています。ヘルスケアパッケージング産業はこのトレンドを活用して、検証済みレーンデータとバンドルされた付加価値物流キットを追加販売し、韓国向けバイオロジクスが飛行遅延中でも2~8℃の閾値を満たすことを保証しています。包装レベル間の堅牢な相互運用性はデータ整合性を保護し、DSCSAの検証に不可欠です。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ニュートラシューティカルズがウェルネストレンドを活用

医薬品製造業者はヘルスケアパッケージング市場シェアの36.35%を依然として占めていますが、予防医療支出の増加に伴いニュートラシューティカルズおよびOTCチャネルが年平均成長率9.12%で急成長しています。栄養補助食品ブランドはメタリックインクやマイクロエンボスシールなどの棚訴求力の調整を求めていますが、子供に安全なクロージャー義務も引き続き遵守しなければなりません。特に心臓モニタリング分野の医療機器OEMは、回路と生体適合性コーティングの両方を保護するESD安全滅菌トレイを必要としています。

在宅医療企業は、高齢者に服薬を促す音声アシスタント向けに事前ラベル付けされたマルチドーズロールストックポーチを発注しています。病院はポイントオブケアコンパウンディング向けにAAMI TIR22に準拠した単回使用滅菌バリアを優先しています。ヘルスケアパッケージング産業は、遠隔薬局向けにロットレベルのQRコードまで印刷を個別化しながら、クラスIII機器のEU MDR書類を維持するという多様な規制負荷を処理しています。絶えず拡大するエンドユーザーの需要は、マイクロセグメント生産経済を習得できるコンバーターに長期的な機会を保証しています。

地域分析

北米は2025年のヘルスケアパッケージング市場シェアの36.10%を支配し、高マージンのコーディング機器を義務付けるFDAシリアライゼーション規則に支えられています。サプライチェーンの混乱が続いており、プロバイダーの80%が不足の深刻化を予想し、中規模システムに年間最大350万米ドルのコストを追加しています。BDの25億米ドルの国内生産能力増強は、ヘルスケアパッケージング市場を貿易混乱から守るリショアリングの論理を強調しています。しかし、医療機器への関税が現在25%に達しており、コンバーターはメキシコとカナダからの工具のデュアルソーシングを促進しています。

アジア太平洋はインド、中国、ASEANにおけるジェネリック医薬品の拡大と公衆衛生資金を背景に年平均成長率8.94%で最も急成長している地域です。AmcorによるPhoenix Flexiblesの買収はインドでのクリーンルームラミネーション能力を倍増させ、現地供給へのコミットメントを示しています。日本のHealth 2025博覧会では、極低温検証済みバイアルを必要とする再生医療包装が注目を集めました。TOPPANとDNPは繊維ベースの滅菌パックを展示し、循環型素材への地域的な傾向を示しました。 欧州は規制の変動にもかかわらず強いスループットを維持しています。今後のリサイクル可能性義務は従来の多層フォイルに課題をもたらしていますが、バイオベースのバリア層への研究開発資金を促進しています。ドイツはガラスシリンジ生産の不均衡なシェアを獲得していますが、生産能力の制約によりスペインとチェコ共和国への投資が促進されています。中東・アフリカはサウジアラビアとエジプトで基本的なジェネリック医薬品プラントの拡大を続けており、GMPグレードフィルムへのグリーンフィールド需要を生み出しています。南米は中一桁の成長を示しており、ブラジルのANVISAが電子添付文書を導入してカートンサイズを縮小し、物流コストを削減しています。これらのダイナミクスは総じて、すべての大陸でヘルスケアパッケージング市場規模を拡大させながら、多国籍コンバーターのリスクポートフォリオを多様化しています。

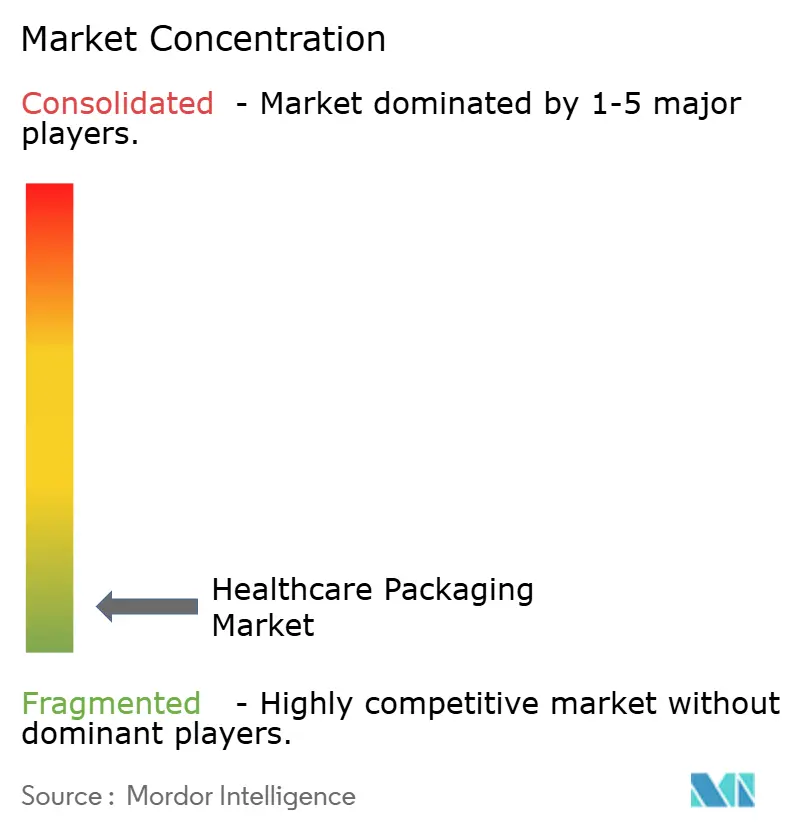

競合状況

ヘルスケアパッケージング市場は依然として断片化しています。グローバル大手は生産能力の拡大、スマートパックニッチへの参入、持続可能性の信頼性確立という三本柱の戦略を追求しています。GerresheimerによるBormioliの買収はイタリアのガラスとエラストマーラインをそのフットプリントに加え、同社を第2位の滅菌シリンジプレーヤーに引き上げました。SCHOTT PharmaとStevanatのアライアンスはポリマーシリンジのオプションを拡大し、ガラス不足に対するヘッジとなっています。Amcorの計画されているBerry Globalとの全株式合併は250億米ドルの収益エンティティを創出し、フレキシブルフィルムでの独占禁止法上の譲歩の波を引き起こす可能性があります。

デジタル参入者はNFCタグとIoTチップを組み込むことで差別化を図っており、GerresheimerのGx Cap錠剤ボトルはアドヒアランスデータを臨床試験ダッシュボードに送信しています。Thermo Fisher Scientificの統合極低温梱包・配送サービスは、CROが単一契約の下で物流をバンドルするにつれて競争の新たな層を加えています。持続可能性メッセージングは今や信頼性の証となっており、SGD PharmaはEcoVadisゴールドステータスを取得し、環境要因を評価するバイオファーマの入札獲得に役立てています。サイバーセキュリティの専門知識も重要視されており、Schreiner MediPharmはIEC 62443に準拠した暗号チップを提供し、ランサムウェアの脅威を懸念する病院ITチームを安心させています。したがって、競争ダイナミクスは単価よりもデジタルトレーサビリティ、品質システム、ESG開示に依存しており、中堅企業は生き残るために統合またはアライアンス形成が期待されています。

ヘルスケアパッケージング産業リーダー

Gerresheimer AG

West Pharmaceutical Services Inc.

Schott AG

Stölzle-Oberglas GmbH

SGD SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BDは2025年度第2四半期の売上高53億米ドルを報告し、5年間で25億米ドルを米国製造拡大に投資することを約束しました。

- 2025年4月:West Pharmaceutical Servicesは第1四半期売上高6億9,800万米ドルを受け、2025年の1株当たり利益ガイダンスを6.15~6.35米ドルに引き上げました。

- 2025年3月:SCHOTT Pharmaはノースカロライナ州に3億7,100万米ドルのシリンジ工場を発表し、401の雇用を創出します。

- 2025年1月:Gerresheimerはピーチツリーシティの医療システム工場の拡張に1億8,000万米ドルを投資し、18,000m²のクリーンルームスペースを追加しました。

グローバルヘルスケアパッケージング市場レポートの調査範囲

本調査の範囲は、プラスチック、ガラス、紙、金属などの原材料から製造されたボトル・容器、ジャー、バイアル・アンプル、ポーチなどの製品タイプに基づいてヘルスケアパッケージング市場を特徴付け、異なる地域における医薬品および医療機器用途の需要に対応しています。本調査では、予測期間を通じた市場推計と成長率を支える基礎的な成長要因と主要業界ベンダーも検討しています。市場推計と予測はベースイヤーの要因に基づき、トップダウンおよびボトムアップアプローチを用いて算出されています。

ヘルスケアパッケージング市場は、素材(プラスチック、ガラス、その他の素材タイプ(紙および金属))、製品タイプ(ボトル・容器、バイアル・アンプル、カートリッジ・プレフィルドシリンジ、ポーチ・バッグ、ブリスターパック、チューブ、板紙箱、キャップ・クロージャー、ラベル、その他の製品タイプ)、エンドユーザー(医薬品および医療機器)、および地域(北米(米国およびカナダ)、欧州(英国、ドイツ、スペイン、イタリア、欧州その他)、アジア太平洋(中国、日本、インド、オーストラリアおよびニュージーランド、アジア太平洋その他)、中南米(メキシコ、ブラジル、中南米その他)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦、中東・アフリカその他))によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ガラス |

| プラスチック |

| 紙および板紙 |

| 金属およびフォイル |

| ボトルおよび容器 |

| バイアルおよびアンプル |

| カートリッジおよびプレフィルドシリンジ |

| ブリスターパック |

| ポーチおよびバッグ |

| その他の製品タイプ |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 医薬品製造 |

| 医療機器OEM |

| ニュートラシューティカルズおよびOTC |

| 在宅医療プロバイダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 素材別 | ガラス | ||

| プラスチック | |||

| 紙および板紙 | |||

| 金属およびフォイル | |||

| 製品タイプ別 | ボトルおよび容器 | ||

| バイアルおよびアンプル | |||

| カートリッジおよびプレフィルドシリンジ | |||

| ブリスターパック | |||

| ポーチおよびバッグ | |||

| その他の製品タイプ | |||

| 包装レベル別 | 一次包装 | ||

| 二次包装 | |||

| 三次包装 | |||

| エンドユーザー別 | 医薬品製造 | ||

| 医療機器OEM | |||

| ニュートラシューティカルズおよびOTC | |||

| 在宅医療プロバイダー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

ヘルスケアパッケージング市場の現在の規模はどのくらいですか?

ヘルスケアパッケージング市場は2026年に1,713億5,000万米ドルであり、2031年までに2,297億9,000万米ドルに達すると予測されています。

ヘルスケアパッケージングで主流の素材は何ですか?

プラスチックが市場シェアの69.55%を占めていますが、ガラス形態は2031年にかけて年平均成長率9.88%で最も急速に拡大しています。

ブリスターパックがボトルよりも速く成長しているのはなぜですか?

ブリスターパックは単位用量の精度、より強力な改ざん防止性、シリアライゼーションコードとのシームレスな統合を提供しており、2031年にかけて年平均成長率8.29%を牽引しています。

ヘルスケアパッケージングで最も急成長している地域はどこですか?

アジア太平洋がジェネリック医薬品製造の成長と政府の医療投資に後押しされ、年平均成長率8.94%でトップとなっています。

持続可能性規制は包装設計にどのような影響を与えていますか?

EUとカリフォルニア州の義務は2030年から2032年までにリサイクル可能または高リサイクル含有量の包装を要求しており、ブランドオーナーはモノマテリアルラミネートと繊維ベースのバリアの採用を促されています。

スマートヘルスケアパッケージングを形成している技術は何ですか?

統合されたRFID/NFCラベル、リアルタイム温度センサー、アドヒアランスと輸送状態を追跡するソフトウェアダッシュボードが主流の機能となりつつあります。

最終更新日: