ヘルスケア産業におけるRFID市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

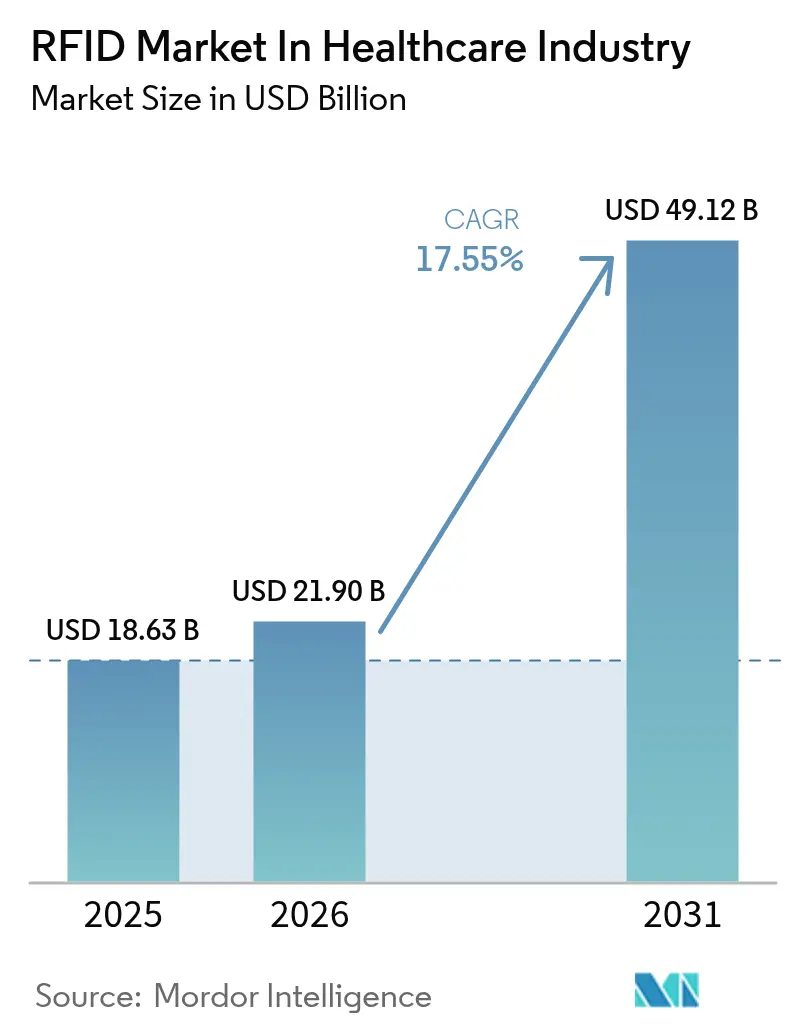

| 市場規模 (2026) | 21.9 十億米ドル |

| 市場規模 (2031) | 49.12 十億米ドル |

| 成長率 (2026 - 2031) | 17.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア産業におけるRFID市場の分析

医療業界におけるRFID市場規模は2025年に186億3,000万米ドルと評価され、2026年の219億米ドルから2031年には491億2,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)17.55%で成長すると推定されています。成長は、規制上のシリアライゼーション義務、パンデミック後の業務レジリエンスへの注目、および超高周波(UHF)RAINインフラの経済性の成熟によって促進されています。高度な追跡が臨床リスク低減と交差する領域、すなわち医薬品認証、コールドチェーン保証、外科用資産のリアルタイム位置把握において、勢いが最も強まっています。技術サプライヤーはRFIDデータストリームに人工知能(AI)を重ね合わせ、生の位置情報ピングを処方的な推奨事項に変換することで、手動検索の排除、在庫損失の最小化、処置の回転時間の短縮を実現しています。一方、半導体の供給は徐々に正常化しており、タグ製造における従来のコスト急騰が緩和され、プロバイダーがパイロット導入を企業全体の展開へと拡大できるようになっています。

レポートの主要なポイント

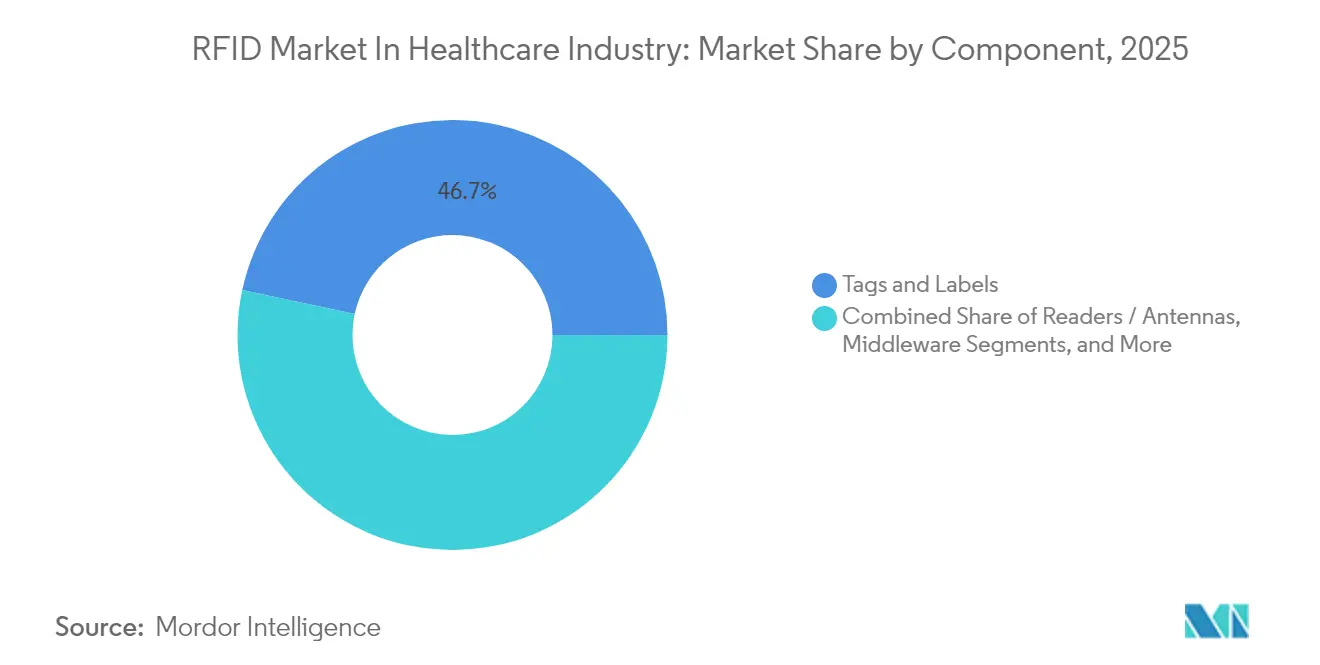

- コンポーネント別では、タグおよびラベルが2025年に46.65%の収益シェアでリードし、ソフトウェアおよびアナリティクスは2031年までに18.42%のCAGRで拡大する見込みです。

- タグ周波数別では、UHF/RAINが2025年の医療業界におけるRFID市場シェアの54.05%を占め、マイクロ波タグは2031年までのCAGR19.02%で最も成長の速い周波数セグメントとなっています。

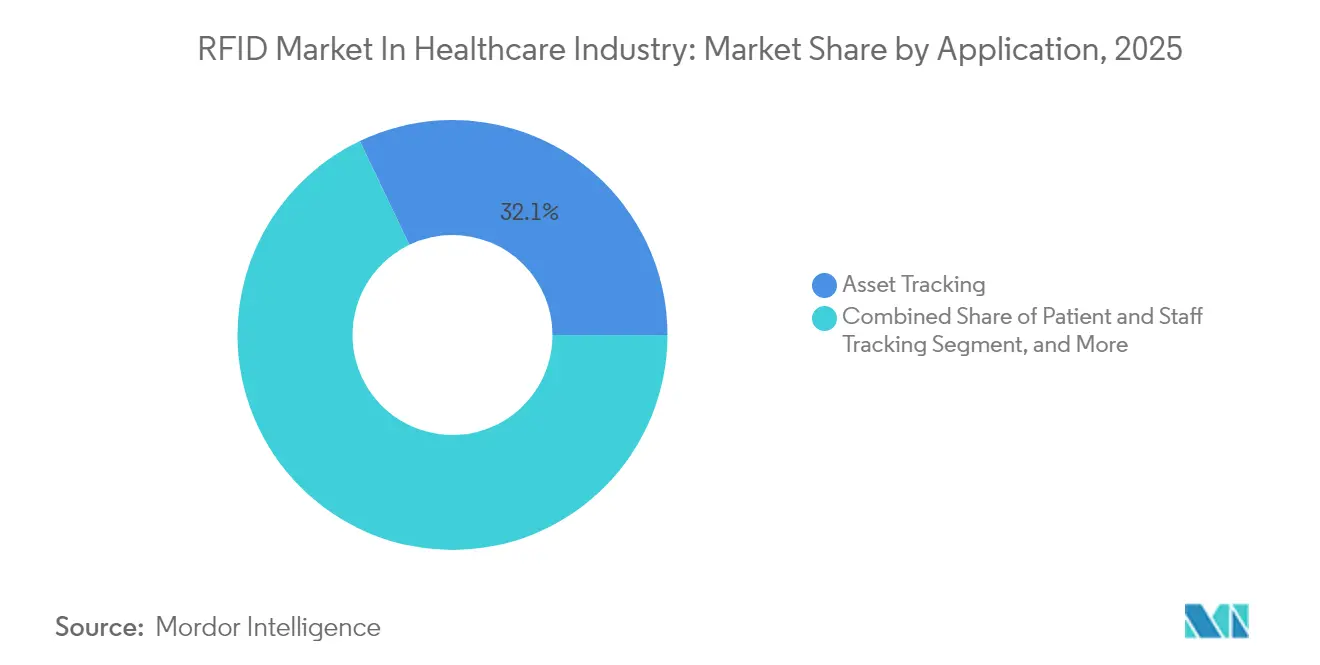

- アプリケーション別では、資産追跡が2025年の医療業界におけるRFID市場の32.10%を占め、外科用器具の可視化は予測期間中にCAGR18.85%で進展しています。

- エンドユーザー別では、病院が2025年に61.10%の収益で市場を支配し、契約物流および3PLプロバイダーはCAGR18.12%で成長する見込みです。

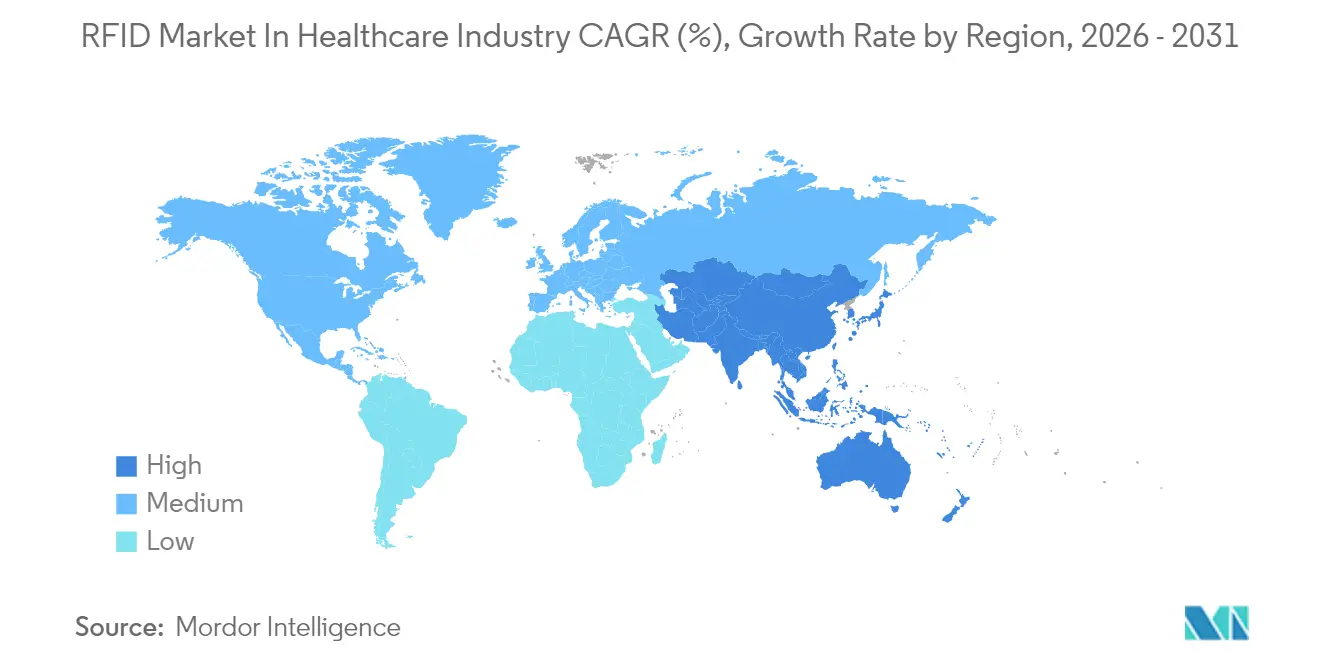

- 地域別では、北米が2025年の医療業界におけるRFID市場シェアの40.75%を占め、アジア太平洋は2031年までにCAGR18.25%で最も急速な拡大を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケア産業におるRFID市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品抑制のためのRFID対応医薬品認証 | +3.20% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 温度感受性バイオロジクスの自動コールドチェーンコンプライアンス | +2.80% | グローバル | 長期(4年以上) |

| リアルタイム位置情報システムにおけるUHFタグの急速な普及 | +4.10% | 北米およびアジア太平洋(APAC) | 短期(2年以内) |

| 手術室におけるAI搭載在庫最適化 | +2.90% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 義務付けられた固有デバイス識別(UDI)の展開 | +3.50% | APACを中心に中東・アフリカ(MEA)へ波及 | 長期(4年以上) |

| 自動化された投薬確認による患者安全性の向上 | +2.70% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品抑制のためのRFID対応医薬品認証

FDA医薬品サプライチェーンセキュリティ法(DSCSA)に基づくシリアライゼーションのマイルストーンは、製造業者、再包装業者、および流通業者に対し、2025年の段階的な期限までに電子製品データを交換することを義務付けており、2次元バーコードが大量検証ラインに負荷をかけるため、病院や卸売業者はRFIDへの移行を迫られています。[1]FDA、「FDAによる医薬品サプライチェーンセキュリティ法(DSCSA)要件の実施」、fda.gov OracleとAvery Dennisonは最近、電子製品コード(EPC)タグとクラウドアナリティクスを組み合わせて在庫切れを自動化する統合補充プラットフォームを立ち上げ、ソリューションベンダーがコンプライアンスと効率性を単一のワークフローにパッケージ化する方法を示しました。欧州の医療システムは、偽造医薬品が年間102億ユーロ(110億米ドル)のコストをもたらすという並行した課題に直面しており、単なる規制上のチェックボックスを超えた具体的なROI論拠を加えています。ボトルネックはデータの完全性にあり、医薬品SKUの最大半数がいまだ完全な電子製品コード情報サービス(EPCIS)属性を欠いており、レガシーERPフィードとシリアライズされた識別子を照合できるミドルウェアが求められています。

温度感受性バイオロジクスの自動コールドチェーンコンプライアンス

温度逸脱は世界全体で年間推定350億米ドルの医薬品廃棄をもたらしており、物流プロバイダーは閾値を超える前にアラートを発する温度感知RFIDタグの組み込みを推進しています。最近のタグには、各バイオロジクスの安定性帯域に融点を調整できるイオン液体相変化材料が組み込まれており、インスリンからCAR-T療法まで1枚のラベルでユースケースをカバーできます。パンデミック時のワクチン展開により、RAINRFIDとBLEビーコンを組み合わせたハイブリッドアーキテクチャが検証され、コンテナがハブを通過する際にチェーン・オブ・カストディのファームウェアが読み取りを同期できるようになりました。バイオロジクスがパイプラインの増大するシェアを占めると予測される中、大西洋の両岸の規制当局は現在、すべてのノードにわたる温度記録を要求しており、RFIDをあれば便利なものから不可欠なインフラへと転換させています。

リアルタイム位置情報システムにおけるUHFタグの急速な普及

病院は車椅子、テレメトリーパック、点滴ポンプの定期的なカウントから継続的な追跡へと移行しており、UHFが視線なしで毎秒数百のタグを感知できる能力を活用しています。ImpinjとSTANLEY HealthcareはRAINを既存のWi-Fi RTLSに統合し、小型フォームファクターの資産を可視化グリッドに取り込みました。[2]Impinj、「既存のリアルタイム位置情報システムがRAIN RFIDで価値を高める」、impinj.com 業務上のROIは説得力があり、セント・ビンセント病院はRFIDベースの患者ワークフロープラットフォームを立ち上げてから1年以内に258万米ドルの増分収益を実現しました。ピードモント・ヘルスケアが同じバックボーンを6つのキャンパスに拡張し、専門ベッドに関連するレンタル費用を大幅に削減したことで、スケーラビリティが実証されています。CenTrak Engage IQのような機械学習拡張機能は、過去の振幅を解析して機器不足を数時間前に予測します。

手術室におけるAI搭載在庫最適化

手術室は高価値の消耗品を消費しますが、歴史的にリアルタイムの消費データが不足していました。デューク大学のスマートテーブルプラットフォームはRFIDを使用して、開頭術で準備された器具のうち実際に使用されるのは40%のみであることを示し、トレイサイズを46%削減できる可能性を裏付けました。テキサス・チルドレンズ病院は、複数ステップの貼付プロセスから2ステップのタグ付けプロトコルに移行することで労働力の節約を達成し、ワークフロー設計がハードウェア選択と同様に重要であることを実証しました。AIエンジンはRFIDスキャンをケーススケジューリングに接続し、外科医の好みを満たしながら滅菌サイクルを削減する最も効率的なキットを自動提案します。初期の導入では2桁のスループット向上が報告されており、アルゴリズムによるオーケストレーションがRFIDを受動的な識別から能動的なリソースマネージャーへと昇華させることが強調されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| MRI/CTイメージングスイートにおけるUHF RFIDの干渉 | -1.80% | グローバル | 短期(2年以内) |

| レガシー薬局調剤キャビネットの資本集約的な改修 | -2.10% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 患者装着型タグにおけるデータプライバシーの懸念 | -1.50% | EUおよび北米 | 長期(4年以上) |

| 競合するBLE/超広帯域(UWB)RTLSプラットフォーム | -1.90% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MRI/CTイメージングスイートにおけるUHF RFIDの干渉

壁から壁までの可視化を目指す病院は、860〜960MHzタグとイメージングハードウェアの間の電磁干渉という課題に直面しています。磁石室付近でリーダーの電源を切るゾーンベースのアーキテクチャは、ミドルウェアの層を追加し、試運転コストを引き上げます。代替のHFタグはリスクを軽減しますが、読み取り距離を犠牲にし、大型の保管エリアでの有用性を制限します。一貫した規制ガイダンスの欠如が調達スケジュールを複雑にし、多くの放射線科部門はサプライヤーの文書が成熟するまで展開を延期しています。

レガシー薬局調剤キャビネットの資本集約的な改修

過去10年間に設置された自動調剤キャビネットはバーコードスキャンを中心に構成されており、RFID対応ユニットへの交換は1拠点あたり10万米ドルを超えることが多いです。FDAは25名未満の従業員を持つ施設の予算負担を認め、小規模調剤薬局に対してDSCSAの猶予期間を2026年11月まで延長しました。改修には物理的な改装に加え、ジョイント・コミッション(Joint Commission)のガイドラインを満たすための広範な検証サイクルが必要であり、コンプライアンスの必要性にもかかわらず、地域病院にとって改修プロジェクトは手の届かないものとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアインテリジェンスが価値創造を牽引

タグおよびラベルは、すべての導入が物品に固定された物理的な識別子から始まるため、2025年の医療業界におけるRFID市場シェアの46.65%を占めました。しかし、ソフトウェアおよびアナリティクスはCAGR18.42%でセグメントをリードしており、生のタグ読み取りを実用的なダッシュボードに解釈するプラットフォームへのシフトを示しています。Oracleのクラウドネイティブミドルウェアはエッジリーダーの上位に位置し、在庫水準が低下した瞬間に補充注文を発動することで、ハードウェアではなくデータを収益化しています。リーダーとアンテナは不可欠なままですが、ユニット価格の下落とマルチプロトコルデバイスのライフサイクル効用の延長により、成長率は緩やかになっています。サービス部門はコンサルタント的な役割を担うようになり、採用が定着するよう病院のワークフロー再設計、サイバーセキュリティ強化、変更管理のシーケンシングを指導しています。総じて、このミックスはソフトウェアが今や医療業界におけるRFID市場の重力の中心となっている理由を示しています。

投資は、需要の急増を予測し、利用率の異常を検出し、予防保全のリマインダーを送信するAIモジュールへと傾いています。これらの機能は総所有コスト(TCO)の論拠を高め、財務委員会に回収期間が3年以内に収まると説得します。ベンダー選定は、電子健康記録(EHR)、企業資源計画(ERP)、生物医学工学チケットシステムを1つの環境でバインドするオープンAPIを誇るプラットフォームへと向かい、データサイロなしにベスト・オブ・ブリードの自由を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

タグ周波数別:マイクロ波の加速の中でのUHF優位性

UHF/RAIN実装の医療業界におけるRFID市場規模は、標準的な受動ポータルを通じて複数の部屋にわたる数百のアイテムを読み取れるため、2025年に最高値を記録しました。RAINアライアンスが2023年に448億チップの出荷を追跡したことで、規模の経済が加速しています。マイクロ波タグは新興ながら、手術チームがメスやドリルビットのセンチメートルレベルの位置特定を必要とするため、CAGR19.02%で最も急速な軌跡を記録しました。HF/NFCタグは、短距離セキュリティが価値を付加する投薬カートのようなアクセス制御環境を占有しています。LFは流体や金属シールドを通じて通信する必要がある透析器やインプラントで継続して使用されていますが、ボリュームはニッチなままです。

病院は複数の周波数を照会できるハイブリッドリーダーへの収束を進めており、新しい臨床ユースケースが具体化した際に資産が孤立するリスクを回避しています。調達チームは、ゾーンリスクに応じて出力を調整するアンテナを好み、イメージングスイート付近の干渉懸念を解消しています。最終的な効果は、UHFがバックボーンであり続けながら、マイクロ波とHFが精度とプライバシーのシナリオでプレミアムな足場を確保するポートフォリオです。

アプリケーション別:外科的可視化が業務を変革

資産追跡は、車椅子、ポンプ、モニターがキャンパスごとに数千の可動部品を占めるため、32.10%で最大の収益シェアを生み出しました。外科用器具の可視化はCAGR18.85%でリードしており、明確なROIがその理由です。デューク大学はRFIDガイドによる合理化後、CMC関節形成術のトレイ内容物が66%削減されたことを記録しました。患者・スタッフ追跡は、看護師不足がテレメトリーベースのラウンドの必要性を高める中で安定した需要を引き付けています。血液・検体モニタリングは、病理学が手動の記録簿なしにエンドツーエンドの管理を維持し、24時間365日の監査準備のためにタグレベルの温度記録を活用する必要があるため、次のフロンティアとして台頭しています。

病院はますます単一のバックボーン上で異なるアプリケーションを接続し、1つのポータルが輸液ポンプ、外科用クランプ、または血小板ユニットをリアルタイムで照会できるようにしています。この統合により、ベッド需要を退院リズムと相関させて薬局の宅配ループを微調整するなど、クロスアプリケーションアナリティクスが解放されます。その結果、取締役会レベルの資金調達委員会はRFIDを孤立した部門支出としてではなく、企業スループットを支えるデジタル神経系として認識しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:物流プロバイダーがイノベーションを牽引

病院は資本設備の大部分を所有し、有害事象の責任を負うため、2025年収益の61.10%を占めました。しかし、最も急速な上昇は、CAGR18.12%で臨床サプライチェーンにサービスを提供する契約物流および第三者物流(3PL)プロバイダーにあります。Knipper Healthのようなアウトソーサーは専用のシリアライゼーションセンターを構築し、RFIDコンプライアンスをサブスクリプションモデルに変換して、製薬メーカーの社内投資を軽減しています。製薬メーカーは、欧州医薬品庁(EMA)の偽造医薬品規制に対応して、ユニットレベルの出所証明のためにタグを採用しています。研究室やバイオバンクはゲノムサンプルのチェーン・オブ・カストディのためにRFIDに引き寄せられていますが、予算サイクルが採用の弧を長引かせています。

サービスプロバイダーへの傾斜は、RFIDベンダーの市場開拓戦略を再形成しており、ベンダーは現在、数十の顧客流通センターにわたってスケールするハードウェア、ソフトウェア、マネージドアナリティクスのバンドルを売り込んでいます。対照的に、病院は倉庫管理よりも臨床アップグレードに資本を集中させるため、ベンダーのプレイブックは対照的な調達レバーに対応する必要があります。プロバイダーにとってはコスト回避、3PLにとっては収益創出能力です。

地域分析

北米は医療業界におけるRFID市場をリードしており、2025年に40.75%の収益シェアを持ち、規制支援の採用と成熟したインフラによって牽引されています。同地域の医療市場はダイナミックでイノベーション主導であり、米国が採用の最前線に立っています。同地域は規制上の圧力、技術的成熟度、安全性と効率性に対する臨床需要から恩恵を受けています。さらに、コストや統合などの課題は依然として存在しますが、スマートでデータ駆動型の医療への機会がRFIDを将来の医療インフラの礎石としています。

アジア太平洋地域は最も成長の速い地域として台頭しており、医療拡大とデジタルトランスフォーメーションに牽引されて予測期間中にCAGR18.25%を記録しています。欧州は規制主導の成長で堅固な地位を維持し、ラテンアメリカと中東・アフリカ(MEA)はインフラおよび経済的課題にもかかわらず新興の機会を提示しています。すべての地域にわたって、RFIDは患者安全、在庫効率、業務レジリエンスの重要なイネーブラーとしてますます認識されています。

欧州の医療セクターはRFID技術を採用しており、厳格なトレーサビリティ義務、偽造医薬品指令(FMD)へのコンプライアンス、薬局自動化への強力な推進によって促進されています。病院はますます資産管理のためにRFIDを採用し、機器の損失を削減して業務効率を改善することを目指しています。南米では、ブラジルやチリなどの国々がサプライチェーンを近代化し、血液バンクをデジタル化しており、着実な成長につながっています。しかし、予算上の制約が病院での大規模展開を妨げています。中東とアフリカでは、湾岸協力会議(GCC)地域のスマート病院への投資、RFIDベースの患者追跡に対する需要の高まり、医薬品認証のための政府主導のイニシアチブに牽引されて、RFIDの採用が急増しています。アフリカ全体としてはインフラのギャップによる課題に直面していますが、特に大量の公共施設でRFIDの採用が顕著に増加しています。

競合状況

医療業界におけるRFID市場は中程度の断片化を示しており、単一のベンダーが低い10%台のシェアを超えることはありません。Zebra Technologiesは2024年第4四半期に可視化・モビリティソリューションの販売が加速し、前年同期比32.2%の収益成長を実現し、統合ポートフォリオが単一製品スペシャリストを上回ることを確認しました。OracleはAvery Dennisonのインレイ、Tersoのキャビネット、ZebraのモバイルコンピュータをそのFusion Cloudスイート内に統合し、共通のアナリティクス層の下にベスト・オブ・ブリードのハードウェアをバンドルするプラットフォーム戦略を示しました。

SecuritasによるSTANLEY Healthcareの買収は、セキュリティと臨床業務の収束を強調しています。買収者はリアルタイム位置情報システム(RLS)を警備員ツアーおよびアラーム監視サービスに追加し、病院の安全予算へのクロスセルを生み出しています。[3]Securitas、「STANLEY HealthcareがSecuritasに加わる」、securitashealthcare.com IdentivとNovantaの協定は相手先ブランド製造(OEM)医療機器のニッチ市場を標的とし、外科用ツール内にマイクロインレイを組み込み、シリコン、リーダー、設計の受注を確保する垂直統合の道筋を示しています。

タグの価格圧力は差別化をファームウェアの洗練度、バッテリーレス型センサー統合、機械学習インサイト層へと傾けています。2桁の労働力節約を証明できるベンダーが調達委員会を勝ち取り、純粋なハードウェアプレイヤーはコモディティ化のリスクにさらされています。したがって、企業が規模、バンドルアナリティクス、クロスリージョナルチャネルのフットプリントを求めるため、パートナーシップと合併が加速すると予想されます。

ヘルスケア産業におけるRFID市場のリーダー企業

Zebra Technologies Corporation

Avery Dennison Corporation

Impinj Inc.

Honeywell International Inc.

Securitas Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:IdentivとNovantaは、医療機器および製薬メーカー向けのRFIDソリューション採用を合理化するための戦略的パートナーシップを発表し、IdentivのRFIDインレイとNovantaのリーダー技術を組み合わせて、スマート医療機器および高度な診断向けの統合ソリューションを作成しました。

- 2025年2月:OracleはAvery Dennison、Terso Solutions、Zebra Technologiesとの協力のもと開発した、Fusion Cloudサプライチェーン・製造スイート内のRFID補充機能を導入し、医療プロバイダー向けの医療用品追跡と在庫管理を自動化しました。

- 2025年1月:SecuritasはStanley Black and DeckerからSTANLEY HealthcareおよびSTANLEY Securityの買収を完了し、医療セクター向けの統合された健康、安全、セキュリティソリューションのポートフォリオを強化しました。

- 2024年12月:日本はマイナンバーカードシステムを主要な健康保険確認方法として実施し、2024年12月までに医療施設の92.5%以上がオンライン資格確認機能を採用しました。

ヘルスケア産業におけるRFID市場に関するレポートの調査範囲

本調査は、医療市場で事業を展開するさまざまなベンダーが提供するRFID製品の販売から生じる収益を考慮しています。

調査の範囲には、世界の複数の地域における病院、製薬、研究機関、研究室、その他のエンドユーザー産業など、さまざまなエンドユーザー産業で使用されるRFIDシステム、タグ、ラベルなどのRFID製品が含まれます。市場の推定と予測には、一次インタビューからの情報も考慮されました。現在のパターンに基づき、本レポートは医療セクターにおけるRFID市場へのCOVID-19の影響について詳細な分析を提示しています。既存および新規の市場参加者に期待される重要な成長見通しを説明しています。

医療業界におけるRFID市場は、製品(タグ&ラベルおよびRFIDシステム(資産追跡システム、患者追跡システム、医薬品追跡システム、血液モニタリングシステム))、エンドユーザー(病院および製薬)、地域(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、南米、中東・アフリカ)によってセグメント化できます。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| タグおよびラベル |

| リーダー/アンテナ |

| ミドルウェア/エッジサーバー |

| ソフトウェアおよびアナリティクス |

| サービス |

| LF(125〜134kHz) |

| HF/NFC(13.56MHz) |

| UHF/RAIN(860〜960MHz) |

| マイクロ波(2.45GHz) |

| 資産追跡 |

| 患者・スタッフ追跡 |

| 医薬品・サプライチェーン追跡 |

| 血液・検体モニタリング |

| 外科用器具の可視化 |

| 生体認証およびアクセス制御 |

| 病院 |

| 製薬メーカー |

| クリニックおよび外来センター |

| 研究室およびバイオバンク |

| 医療向け契約物流および3PL |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア諸国連合(ASEAN) | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他アフリカ | ||

| コンポーネント別 | タグおよびラベル | ||

| リーダー/アンテナ | |||

| ミドルウェア/エッジサーバー | |||

| ソフトウェアおよびアナリティクス | |||

| サービス | |||

| タグ周波数別 | LF(125〜134kHz) | ||

| HF/NFC(13.56MHz) | |||

| UHF/RAIN(860〜960MHz) | |||

| マイクロ波(2.45GHz) | |||

| アプリケーション別 | 資産追跡 | ||

| 患者・スタッフ追跡 | |||

| 医薬品・サプライチェーン追跡 | |||

| 血液・検体モニタリング | |||

| 外科用器具の可視化 | |||

| 生体認証およびアクセス制御 | |||

| エンドユーザー別 | 病院 | ||

| 製薬メーカー | |||

| クリニックおよび外来センター | |||

| 研究室およびバイオバンク | |||

| 医療向け契約物流および3PL | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| 東南アジア諸国連合(ASEAN) | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

医療業界におけるRFID市場の現在の価値はいくらですか?

医療業界におけるRFID市場規模は2026年に219億米ドルに達し、CAGR17.55%で2031年までに491億2,000万米ドルに達すると予測されています。

最も成長の速いコンポーネントセグメントはどれですか?

ソフトウェア&アナリティクスはCAGR18.42%で拡大しており、病院が生の識別情報を超えたインテリジェンス層を求める中、タグ、リーダー、サービスを上回っています。

アジア太平洋が最も魅力的な成長地域と見なされるのはなぜですか?

中国と日本における大規模なデジタルヘルス投資と、規制上のシリアライゼーションの高まりが相まって、地域CAGRを世界最速の18.25%に押し上げています。

RFIDソリューションはどのように手術室の効率を改善しますか?

外科用器具に取り付けられたRFIDタグはAIエンジンにデータを供給し、トレイ構成を最適化して未使用アイテムを最大66%削減し、器具のセットアップ時間を短縮します。

最終更新日: