Taille et parts du marché des produits chimiques de nettoyage des métaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.47 Milliards de dollars |

| Taille du Marché (2031) | 20.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

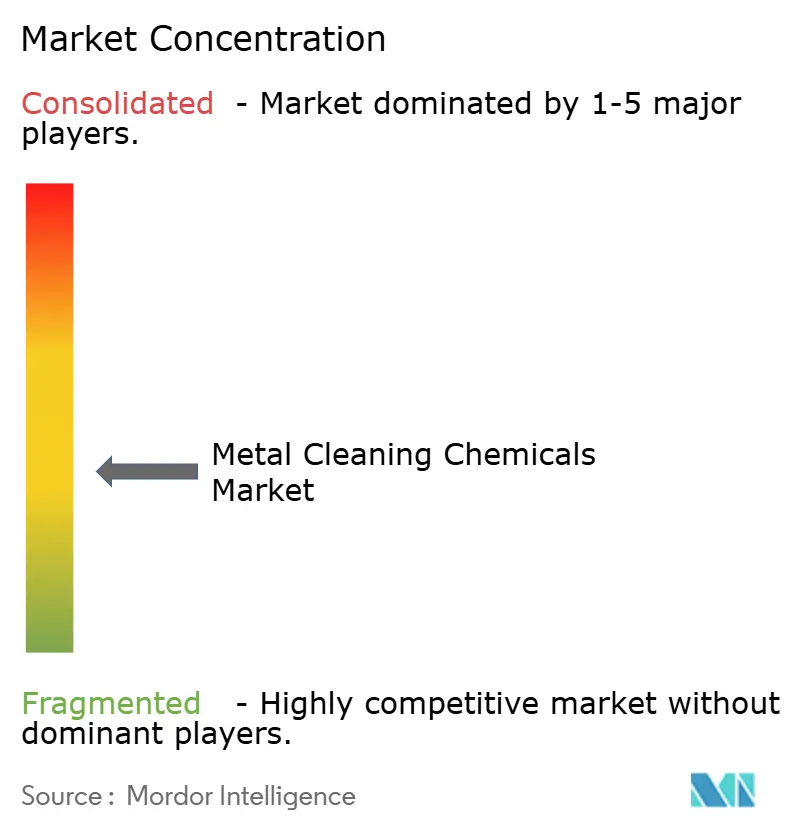

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de nettoyage des métaux par Mordor Intelligence

La taille du marché des produits chimiques de nettoyage des métaux est estimée à 16,47 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 15,73 milliards USD, avec des projections pour 2031 s'établissant à 20,74 milliards USD, affichant un TCAC de 4,72 % sur la période 2026-2031. Les interdictions réglementaires du perchloroéthylène aux États-Unis et le renforcement des restrictions relatives aux substances per- et polyfluoroalkylées (PFAS) en Europe accélèrent le passage des solutions à base de solvants aux solutions aqueuses, incitant les fournisseurs à procéder à des reformulations rapides de leurs produits [1]Agence américaine de protection de l'environnement, "Réglementation du perchloroéthylène en vertu de l'article 6 du TSCA," epa.gov. L'Asie-Pacifique demeure le principal centre de demande, car la fabrication de semi-conducteurs, le décapage de l'acier et la production de pièces automobiles se concentrent fortement en Chine, en Corée du Sud et en Inde. Les investissements dans les systèmes automatisés de lavage de pièces sont en hausse, et les fabricants de l'automobile, de l'aérospatiale et des dispositifs médicaux préfèrent désormais des formulations de nettoyage intégrant des capteurs pour le contrôle des procédés. Par ailleurs, les certifications de durabilité telles que l'approche de bilan de masse de BASF différencient les offres premium et aident les fournisseurs mondiaux à défendre leurs marges face à la volatilité des coûts des matières premières.

Principaux enseignements du rapport

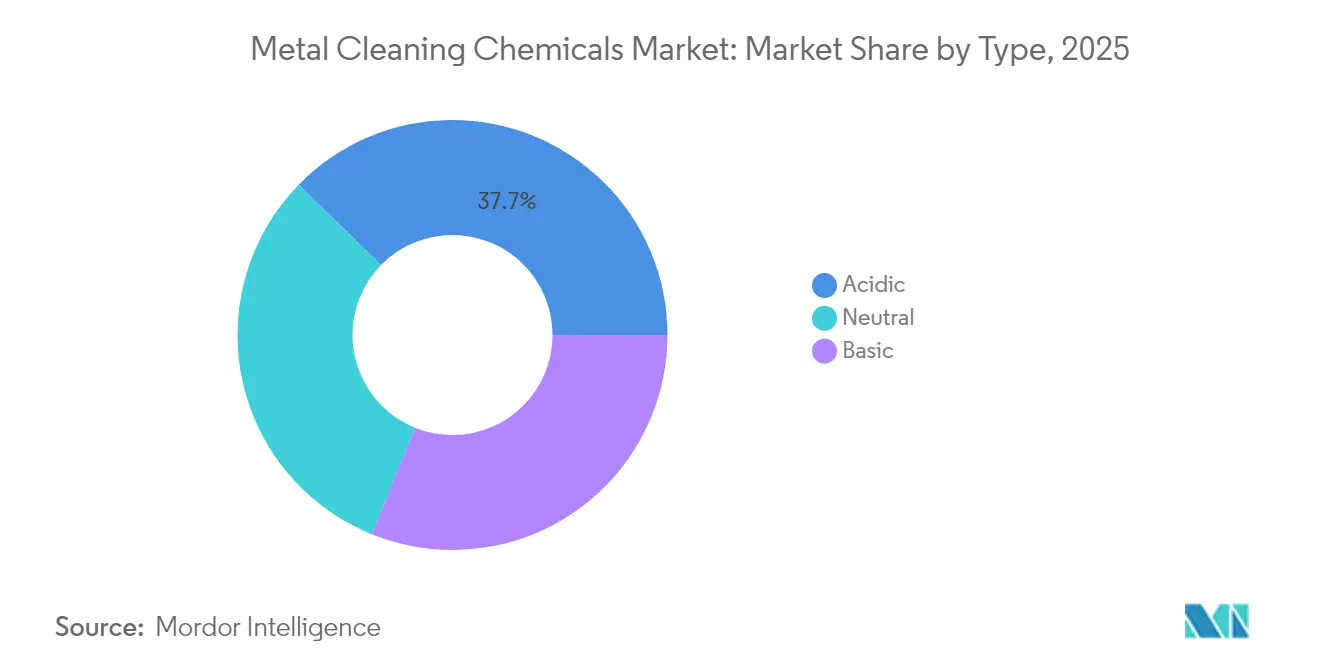

- Par type, les nettoyants acides représentaient 37,68 % de la part de marché des produits chimiques de nettoyage des métaux en 2025, tandis que ce même segment devrait afficher le TCAC le plus rapide, soit 5,56 %, d'ici 2031.

- Par forme, les formulations aqueuses étaient en tête avec une part de revenu de 54,62 % en 2025 et devraient afficher un TCAC de 5,34 % jusqu'en 2031.

- Par type de métal, l'acier et les alliages ferreux dominaient avec une part de 44,92 % en 2025, tandis que l'aluminium et les alliages légers se préparent au TCAC le plus rapide, soit 5,47 %, sur la période de prévision.

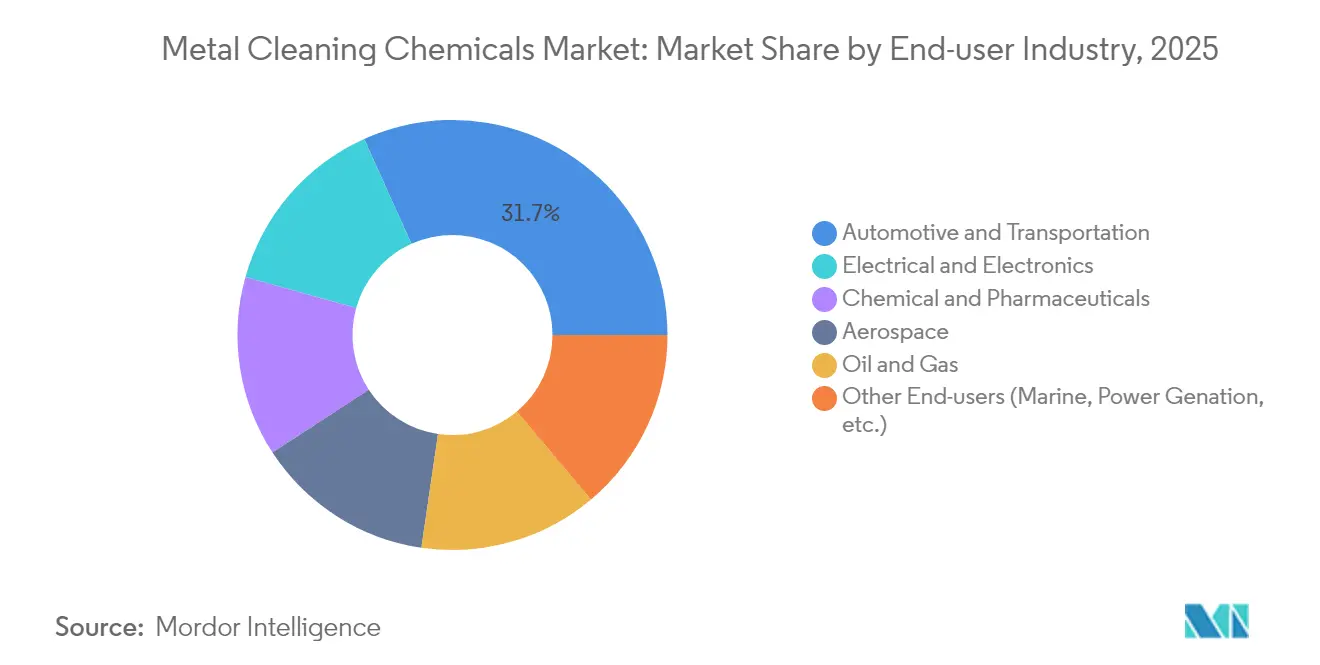

- Par industrie utilisatrice finale, l'automobile détenait 31,74 % de la taille du marché des produits chimiques de nettoyage des métaux en 2025, tandis que la fabrication électrique et électronique connaîtra la plus forte expansion avec un TCAC de 5,41 %.

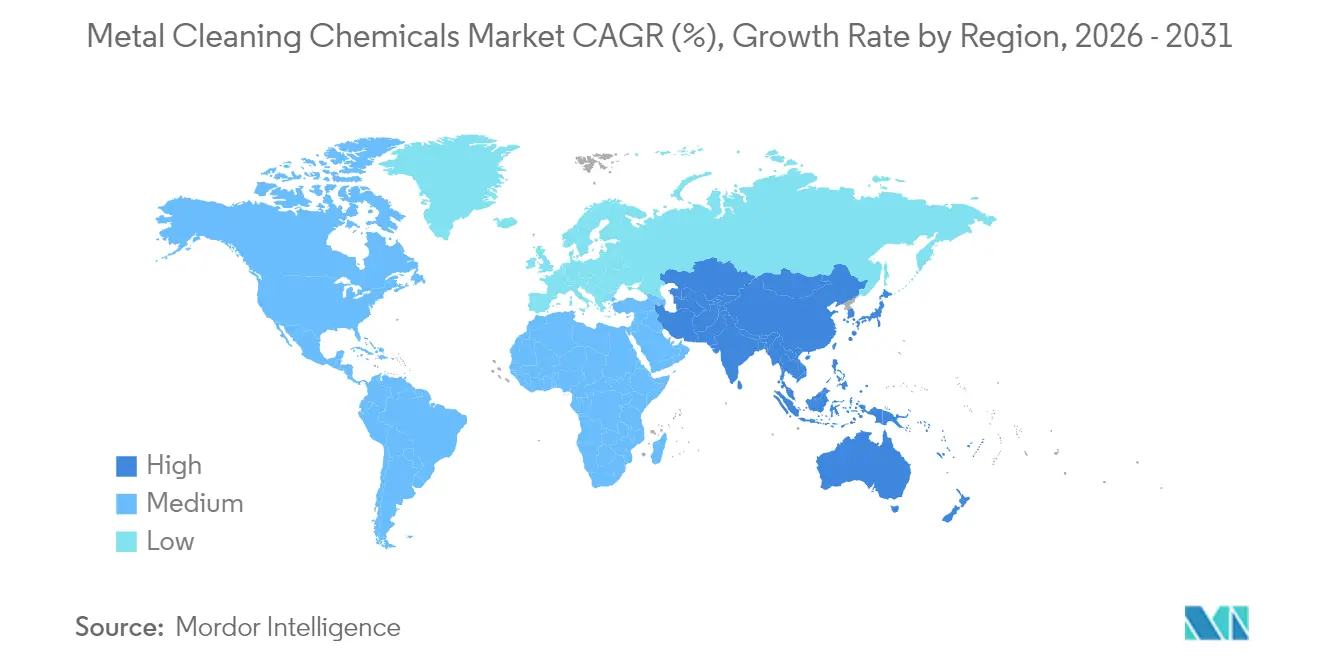

- Par géographie, l'Asie-Pacifique a capturé 41,88 % de la part de revenu en 2025 et devrait croître à un TCAC de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits chimiques de nettoyage des métaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de la fabrication de précision | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des formulations aqueuses et à faible teneur en composés organiques volatils (COV) | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des capacités de maintenance, réparation et révision (MRO) aérospatiale | +0.6% | Mondial, avec des gains précoces en Inde, en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation du lavage automatisé de pièces dans l'industrie | +0.4% | Asie-Pacifique au cœur, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Passage au décapage de l'acier à base d'hydrogène soutenu par les fabricants d'équipements d'origine (OEM) | +0.3% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la fabrication de précision

Les objectifs de tolérance mondiaux continuent de se resserrer, notamment dans l'emballage de semi-conducteurs, les assemblages de groupes motopropulseurs de véhicules électriques et les dispositifs médicaux à haute vitesse. Les nouvelles lignes d'usinage intègrent des systèmes de rétroaction en boucle fermée qui détectent la contamination de surface au niveau submicronique ; en conséquence, la consommation de mélanges alcalins et acides ultra-purs a augmenté. Les fabricants exigent également des produits chimiques à faible moussage et sans résidu qui restent efficaces dans les bacs ultrasoniques pour éviter le redépôt et améliorer le rendement au premier passage. Les pièces médicales de précision, qui ne peuvent tolérer les résidus de chlorure, sont de plus en plus nettoyées avec des solutions activées au peroxyde d'hydrogène qui ne laissent aucune trace ionique et répondent aux exigences de validation de l'Organisation internationale de normalisation (ISO) 13485.

Transition vers des formulations aqueuses et à faible teneur en composés organiques volatils (COV)

Les réglementations environnementales accélèrent la transition des systèmes de nettoyage à base de solvants vers les systèmes aqueux, modifiant fondamentalement la dynamique du marché et le positionnement concurrentiel. L'interdiction du perchloroéthylène par l'Agence de protection de l'environnement (EPA) en décembre 2024 élimine un solvant de référence en trois ans, obligeant les fabricants à adopter des alternatives à base d'eau malgré des besoins énergétiques plus élevés et une complexité accrue des procédés. Les grades ÉcoÉquilibrés de cocamidopropyl bétaïne de BASF illustrent cette tendance ; la comptabilité de bilan de masse réduit l'empreinte carbone des produits sans compromettre le pouvoir détergent [2]BASF SE, "BASF étend son portefeuille ÉcoÉquilibré," basf.com. Bien que la consommation d'énergie augmente dans les laveuses à pulvérisation chauffées, les opérateurs de ligne rapportent des réductions de 22 % des composés organiques volatils (COV) à déclarer, suffisantes pour éviter les permis de titre V dans plusieurs États des États-Unis.

Expansion des capacités de maintenance, réparation et révision (MRO) aérospatiale

La flotte commerciale de l'Inde devrait s'accroître de 2 835 aéronefs sur deux décennies, catalysant la demande nationale de révision de moteurs. Les installations de maintenance, réparation et révision (MRO) doivent éliminer les dépôts de carbone cuits, les couches d'oxydation et les revêtements barrières thermiques sans graver les superalliages à base de nickel. Les nouveaux agents chélatants formulés pour des conditions de pH 6,5-7,0 gagnent des parts de marché car ils éliminent l'oxydation tout en restant non agressifs à l'égard des trous de refroidissement complexes. Les opérateurs américains et européens, soumis à des audits environnementaux, sociaux et de gouvernance (ESG), privilégient désormais les formulations exemptes de bore et de chromates, accélérant ainsi les pipelines de recherche et développement (R&D) des fournisseurs. Les fournisseurs capables d'associer la chimie au matériel de dosage obtiennent des contrats de service à long terme qui stabilisent les flux de revenus lors des cycles volatils de cellules.

Augmentation du lavage automatisé de pièces dans l'industrie

Les investissements dans l'industrie 4.0 intègrent les laveuses de pièces directement dans les cellules d'usinage, éliminant le transfert manuel et réduisant le temps de travail jusqu'à 40 %. Les plateformes ultrasoniques et de pulvérisation en air équipées d'interfaces de contrôleur logique programmable (PLC) suivent les paramètres du bain et déclenchent les dosages automatiquement. Les formulateurs intègrent des agents anti-mousse résistant à la dégradation par cisaillement, prolongeant la durée de vie du bain à 25 jours d'exploitation contre 15 pour les produits traditionnels. L'automatisation resserre également les seuils de spécification de propreté de surface, favorisant les mélanges compatibles avec plusieurs métaux qui nettoient l'acier, l'aluminium et le magnésium en une seule étape. En Asie-Pacifique, où les cadences de construction automobile et d'appareils électroménagers continuent d'augmenter, les nouveaux fournisseurs de rang 1 équipant des laveuses automatisées représentent un niveau de demande incrémentielle majeur pour le marché des produits chimiques de nettoyage des métaux.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limites d'exposition des travailleurs à certains solvants | -0.7% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.5% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'eau ultrapure dans les pôles de semi-conducteurs | -0.4% | Clusters de semi-conducteurs d'Asie-Pacifique, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites d'exposition des travailleurs à certains solvants

Le resserrement des limites d'exposition professionnelle au trichloroéthylène et à d'autres solvants halogénés comprime les marges, car les produits chimiques alternatifs nécessitent souvent des temps de contact plus longs et des températures de processus plus élevées. Les installations qui maintiennent des lignes à solvants doivent installer une ventilation locale par aspiration, une surveillance personnelle et une surveillance médicale, augmentant ainsi les dépenses de conformité. L'inclusion en janvier 2025 de substances supplémentaires dangereuses dans la liste des substances candidates REACH européenne introduit des frais d'autorisation pour plusieurs ingrédients à base d'éther de glycol, obligeant les formulateurs à reconcevoir leurs mélanges [3]Agence européenne des produits chimiques, "Liste des substances candidates REACH mise à jour en janvier 2025," echa.europa.eu. Les interdictions au niveau des États des substances per- et polyfluoroalkylées (PFAS) dans les produits de nettoyage au Minnesota et en Californie, entrées en vigueur en 2025, fragmentent davantage le paysage réglementaire des États-Unis et compliquent la gestion des stocks pour les fournisseurs multinationaux.

Volatilité des prix des matières premières

Les matières premières telles que l'acide chlorhydrique et l'acétate d'éthyle présentent des fluctuations cycliques liées à la production d'acier et au temps de fonctionnement des vapocraqueurs pétrochimiques. Les déclarations de force majeure liées aux ouragans fin 2024 ont resserré l'approvisionnement sur la côte du Golfe, faisant monter les prix au comptant de l'acide chlorhydrique et comprimant les marges des transformateurs sans contrats à long terme. Les chélatants spécialisés polyvalents dans les nettoyants à pH neutre ont enregistré des hausses de prix catalogue de 0,10 USD par livre en avril 2025, reflétant les déséquilibres mondiaux entre l'offre et la demande. La volatilité des devises amplifie le défi, notamment pour les exportateurs européens dont l'appréciation de l'euro érode la compétitivité-prix sur les marchés asiatiques. Certains fournisseurs contrent le risque en s'intégrant en amont dans des intermédiaires de tensioactifs ou en négociant des accords de tolling qui garantissent un volume minimum d'enlèvement à des prix indexés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les nettoyants acides mènent les applications sur l'acier

Les formulations acides contrôlaient 37,68 % de la part de marché des produits chimiques de nettoyage des métaux en 2025, portées en grande partie par les solutions de décapage à base d'acide chlorhydrique pour les lignes de bandes d'acier au carbone. Le segment devrait progresser à un TCAC de 5,56 %, soutenu par de nouvelles technologies de régénération qui récupèrent l'acide libre et éliminent les sels de fer, réduisant la production de boues jusqu'à 90 %. Néanmoins, les opérateurs font face à des plafonds d'émissions atmosphériques plus stricts ; beaucoup ont ajouté des éliminateurs de brouillard et des systèmes de renforcement au peroxyde d'hydrogène qui réduisent la formation d'oxydes d'azote. Les nettoyants neutres et basiques comblent les lacunes des procédés là où les alliages sensibles au pH ou les assemblages multi-matériaux nécessitent une action plus douce, mais leur croissance est partiellement freinée par le fait que les solutions alcalines génèrent des coûts de neutralisation des eaux usées plus élevés.

Les mélanges acides avancés intègrent désormais des inhibiteurs de corrosion et des tensioactifs à faible moussage qui prolongent la durée de vie du bain, permettant aux usines de prolonger les campagnes entre les changements et de réduire les temps d'arrêt. Dans les lignes de finition aérospatiale, les mélanges phosphoriques précédés de pré-décapages alcalins garantissent l'uniformité de l'adhérence pour l'anodisation, tandis que dans les usines automobiles, les nettoyants à l'acide citrique aident à éliminer le chrome hexavalent des étapes de prétraitement. Le marché des produits chimiques de nettoyage des métaux continue donc de dépendre de la technologie acide comme ancre de productivité, même si les pressions de durabilité entraînent une substitution progressive par des alternatives à faible risque tamponnées aux chélatants.

Par forme : la domination des solutions aqueuses reflète les priorités environnementales

Les solutions aqueuses ont capturé 54,62 % du revenu de 2025 et devraient croître à un taux composé de 5,34 % jusqu'en 2031, maintenant une nette avance dans le marché des produits chimiques de nettoyage des métaux. Cette part plus élevée repose sur deux piliers : les mandats réglementaires limitant les émissions de COV et les objectifs ESG des entreprises qui favorisent la sécurité des travailleurs. Les catalyseurs enzymatiques, les tensioactifs biodégradables et les agents de construction à basse température permettent désormais aux produits aqueux d'égaler les performances des solvants sur des salissures diverses, ce qui permet à de nombreux transformateurs de mettre hors service leurs unités de dégraissage à la vapeur. Cependant, les systèmes à base d'eau nécessitent une capacité d'évaporation robuste ; certains utilisateurs signalent des augmentations de l'apport énergétique de 15 % pour actionner les tunnels de séchage après que les pièces sortent des étapes de lavage.

Les formulations à base de solvants conservent un statut de niche là où le séchage rapide et la solvabilité supérieure pour les huiles de coupe s'avèrent critiques, par exemple dans les actionneurs aérospaciaux hermétiquement fermés ou les vannes hydrauliques de précision. Les procédés hybrides combinant un pré-lavage aqueux avec un rinçage à vapeur contrôlé gagnent du terrain, offrant un équilibre entre rendement et conformité. Les arguments de différenciation des produits s'articulent désormais autour de la compatibilité avec l'économie circulaire pour les formulateurs, comme la récupération de l'eau de rinçage pour l'alimentation des chaudières ou l'intégration de certificats d'électricité renouvelable pour présenter des économies de carbone du berceau à la barrière. Par conséquent, l'industrie des produits chimiques de nettoyage des métaux positionne les plateformes aqueuses non seulement comme une nécessité environnementale, mais aussi comme des facilitateurs d'efficacité de production.

Par type de métal : les applications sur l'acier dominent les volumes, l'aluminium montre des promesses

L'acier et les alliages ferreux représentaient 44,92 % de la demande mondiale en 2025 parce que les volumes de production de bobines laminées à chaud et de tubes dépassent largement les autres substrats. Les grandes lignes de décapage consomment des milliers de tonnes par an d'acides chargés d'additifs inhibiteurs, ce qui en fait le plus grand bloc de clients au sein du marché des produits chimiques de nettoyage des métaux. La croissance de ce sous-segment s'aligne sur les dépenses d'infrastructure aux États-Unis et en Inde, où les nouvelles mini-aciéries et les modernisations de fours à arc électrique nécessitent une capacité de décapage modernisée équipée de captures de fumées et de régénération d'acide.

Le nettoyage de l'aluminium et des alliages légers est positionné pour un TCAC de 5,47 %, reflétant l'allégement aérospatial, les boîtiers de batteries de véhicules électriques et l'expansion des tôles pour canettes de boissons. Les surfaces en aluminium sont sujettes à la rouille blanche si elles sont mal rincées ; par conséquent, les nettoyants légèrement acides et sans fluorure qui suppriment la piqûre tout en préparant la conversion de revêtement gagnent des parts de marché. Le cuivre, le laiton, le titane et le magnésium représentent ensemble une tranche plus petite mais techniquement exigeante. Les fournisseurs qui maîtrisent la production à très haute pureté accèdent ainsi à une niche insensible aux prix et isolée des cycles des produits de base.

Par industrie utilisatrice finale : l'automobile domine, l'électronique accélère

Les fabricants automobiles détenaient 31,74 % du revenu de 2025, reflétant les nombreuses étapes de nettoyage dans l'emboutissage, l'usinage et l'assemblage final. Les panneaux galvanisés de carrosserie brute, les ouvrants en aluminium et les blocs en fonte nécessitent tous des bains alcalins, neutres et acides successifs pour satisfaire aux spécifications d'adhérence et de protection contre la corrosion. L'électrification de l'industrie ajoute une complexité supplémentaire car les boîtiers de batteries et les composants d'essieux électriques mélangent l'aluminium et l'acier à haute résistance, nécessitant des produits chimiques compatibles avec plusieurs métaux avec des limites de conductivité qui n'interfèrent pas avec le blindage électromagnétique.

La fabrication électrique et électronique surpassera tous les autres secteurs avec un TCAC de 5,41 % à mesure que les usines de fabrication de plaquettes de semi-conducteurs se multiplient. Ici, la taille du marché des produits chimiques de nettoyage des métaux pour les mélanges ultra-purs devrait atteindre 2,09 milliards USD d'ici 2031, soit environ 10 % de la valeur globale du marché. Les seuils de contamination mesurés en parties par quadrillion obligent les fournisseurs à adopter des récipients en quartz de qualité semi-conducteur, des tuyauteries à double revêtement fluoropolymère et une validation par chromatographie ionique sur site. L'aérospatiale, le pétrole et le gaz, et la fabrication générale ajoutent chacun une demande de base stable ; pourtant, l'aérospatiale impose les régimes d'approbation les plus stricts en vertu des spécifications des Services de gestion aérospatiale (AMS) et de Boeing, limitant les fournisseurs qualifiés à une poignée et renforçant une concentration modérée du marché.

Analyse géographique

L'Asie-Pacifique représentait 41,88 % du revenu mondial de 2025, une position qu'elle renforcera avec un TCAC de 5,18 % jusqu'en 2031. La Chine domine la demande régionale car ses lignes de décapage en continu et ses usines avancées de fabrication de plaquettes s'appuient sur des produits chimiques acides et ultra-purs en grands volumes. Les incitations gouvernementales dans le cadre de « Fabriqué en Chine 2025 » ont favorisé des acquisitions de producteurs d'hydroxyde de tétraméthylammonium, assurant un contrôle domestique sur un ingrédient de développeur de photoréserve critique pour le marché des produits chimiques de nettoyage des métaux. Les grands fabricants de semi-conducteurs de Corée du Sud, les PME d'usinage de précision du Japon et les corridors MRO en plein essor de l'Inde renforcent la dynamique régionale. La hausse des coûts de main-d'œuvre stimule l'automatisation, ce qui booste directement l'adoption de nettoyants aqueux riches en capteurs adaptés aux laveuses à convoyeur.

L'Amérique du Nord représente une arène technologiquement mature mais fortement soumise aux contraintes réglementaires. Les plafonds stricts sur les COV en vertu des Normes nationales d'émission américaines pour les polluants atmosphériques dangereux ont accéléré les conversions de solvants vers l'eau, notamment dans le prétraitement des peintures automobiles. La loi sur la création d'incitations utiles pour produire des semi-conducteurs (CHIPS) et de la science a déclenché 200 milliards USD d'annonces de fonderies, stimulant la demande localisée d'acides de pureté inférieure à 10 parties par millier (ppt) et de mélanges alcalins à faible teneur en métaux. Le Mexique bénéficie de la délocalisation de proximité ; les nouvelles usines de composants de batteries à Nuevo León nécessitent des protocoles de nettoyage bi-métal pour les sous-ensembles en acier et en aluminium. Néanmoins, le taux de croissance global de la région est inférieur à celui de l'Asie-Pacifique, car la capacité installée existante est élevée et les expansions d'installations sont progressives plutôt que sur site vierge.

Le marché européen est stabilisé par un solide secteur automobile et aérospatial, mais tempéré par les prix élevés de l'énergie et les coûts de conformité au règlement sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH). Les constructeurs automobiles allemands passent aux nettoyants à pH neutre avec des agents tampons sans bore pour satisfaire aux prévisions réglementaires sur les eaux usées de 2026, et les fabricants d'appareils électroménagers italiens spécifient de plus en plus des dégraissants à activation enzymatique pour soutenir leurs engagements de neutralité carbone. Les usines d'acier et d'électroménager d'Europe de l'Est approvisionnent les chaînes de valeur intra-Union européenne (UE), créant une demande incrémentielle de produits chimiques de nettoyage mais à une rentabilité unitaire inférieure à celle de l'Europe occidentale. Les critères d'utilisation essentielle des PFAS à venir stimuleront probablement d'autres dépenses de R&D alors que les formulateurs recherchent des substituts de substitution qui maintiennent la performance de tension superficielle pour la pénétration capillaire dans les assemblages complexes.

Paysage concurrentiel

Le marché des produits chimiques de nettoyage des métaux présente une fragmentation modérée avec la présence d'acteurs majeurs tels que BASF, Dow, Ecolab Inc., Quaker Chemical Corporation et Henkel AG & Co. KGaA. BASF, Ecolab Inc. et Henkel AG & Co. KGaA ancrent le haut de gamme en exploitant d'importants laboratoires d'application et un positionnement axé sur la durabilité. Le déploiement en avril 2025 par BASF d'amphoterics à bilan de masse en Amérique du Nord illustre la premiumisation ; les produits revendiquent 80 % de contenu en matières premières renouvelables. Ecolab Inc. se concentre sur des offres de solutions globales, combinant la chimie avec le matériel de dosage et des tableaux de bord IoT, obtenant des contrats de service pluriannuels qui isolent les bénéfices des fluctuations des matières premières. La convergence des pressions réglementaires, des exigences ESG des clients et de la complexité de l'automatisation des procédés récompense ainsi les acteurs capables d'intégrer la R&D, la conformité réglementaire et les services techniques sur site dans une seule offre.

Leaders de l'industrie des produits chimiques de nettoyage des métaux

Henkel AG & Co. KGaA

Quaker Chemical Corporation

BASF

Ecolab Inc.

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : JELMAR a lancé le dégraissant industriel CLR PRO MAX, un nouveau produit chimique de nettoyage industriel conçu pour dissoudre la graisse lourde, l'huile et la saleté présentes sur les pièces métalliques, les machines, les équipements, les appareils électroménagers et les surfaces métalliques et autres substrats.

- Octobre 2023 : Henkel AG & Co. KGaA a lancé Bonderite C-AK 14415, un produit chimique de nettoyage des métaux sans bore conçu pour le prétraitement des métaux des composants de véhicules en aluminium, notamment les jantes et les boîtiers de batteries.

Portée du rapport mondial sur le marché des produits chimiques de nettoyage des métaux

Les produits chimiques de nettoyage des métaux sont utilisés pour éliminer les matières organiques et inorganiques étrangères des surfaces métalliques. Ils éliminent les substances indésirables telles que la graisse, les oxydes de corrosion, l'huile, les particules et d'autres impuretés, maintenant ainsi l'efficacité des performances. Les équipements métalliques se contaminent souvent en raison du dépôt d'huiles lubrifiantes, d'eau dure, de métaux corrodés et d'autres éléments. Le nettoyage des métaux à intervalles réguliers assure le bon fonctionnement des machines et maintient l'efficacité de l'exploitation. Ce produit chimique protège les métaux contre la corrosion causée par l'eau dure, les substrats corrodants et l'huile lubrifiante. Il élimine l'encrassement causé par les matières organiques et inorganiques.

Le marché des produits chimiques de nettoyage des métaux est segmenté par type, forme, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en acide, basique et neutre. Par forme, le marché est segmenté en aqueux et solvant. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile et transport, électricité et électronique, chimie et pharmacie, pétrole et gaz, et autres industries utilisatrices finales (santé, et alimentation et boissons). Le rapport couvre également la taille du marché et les prévisions pour le marché des huiles pour compresseurs pour 15 grands pays à travers les principales régions.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD).

| Acide |

| Basique |

| Neutre |

| Aqueux |

| Solvant |

| Acier et alliages ferreux |

| Aluminium et alliages légers |

| Cuivre et laiton |

| Autres métaux non ferreux |

| Aérospatiale |

| Automobile et transport |

| Électricité et électronique |

| Chimie et pharmacie |

| Pétrole et gaz |

| Autres utilisateurs finaux (marine, production d'énergie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acide | |

| Basique | ||

| Neutre | ||

| Par forme | Aqueux | |

| Solvant | ||

| Par type de métal | Acier et alliages ferreux | |

| Aluminium et alliages légers | ||

| Cuivre et laiton | ||

| Autres métaux non ferreux | ||

| Par industrie utilisatrice finale | Aérospatiale | |

| Automobile et transport | ||

| Électricité et électronique | ||

| Chimie et pharmacie | ||

| Pétrole et gaz | ||

| Autres utilisateurs finaux (marine, production d'énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des produits chimiques de nettoyage des métaux ?

Le marché est évalué à 16,47 milliards USD en 2026.

À quel rythme le marché des produits chimiques de nettoyage des métaux croîtra-t-il jusqu'en 2031 ?

Il est prévu de se développer à un TCAC de 4,72 %, atteignant 20,74 milliards USD d'ici 2031.

Quelle région mène la demande en produits chimiques de nettoyage des métaux ?

L'Asie-Pacifique détient 41,88 % du revenu mondial et se développera à un TCAC de 5,18 % jusqu'en 2031.

Pourquoi les formulations aqueuses gagnent-elles en popularité ?

Les interdictions réglementaires du perchloroéthylène et les objectifs de réduction des COV favorisent l'adoption de produits chimiques à base d'eau qui améliorent la sécurité des travailleurs et la conformité environnementale.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

La fabrication électrique et électronique devrait enregistrer un TCAC de 5,41 % en raison de la prolifération des usines de fabrication de semi-conducteurs et de l'assemblage de dispositifs miniaturisés.

Dernière mise à jour de la page le: