Taille et part du marché de l'analytique vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2026) | 15.04 Milliards de dollars |

| Taille du Marché (2030) | 33.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique vidéo par Mordor Intelligence

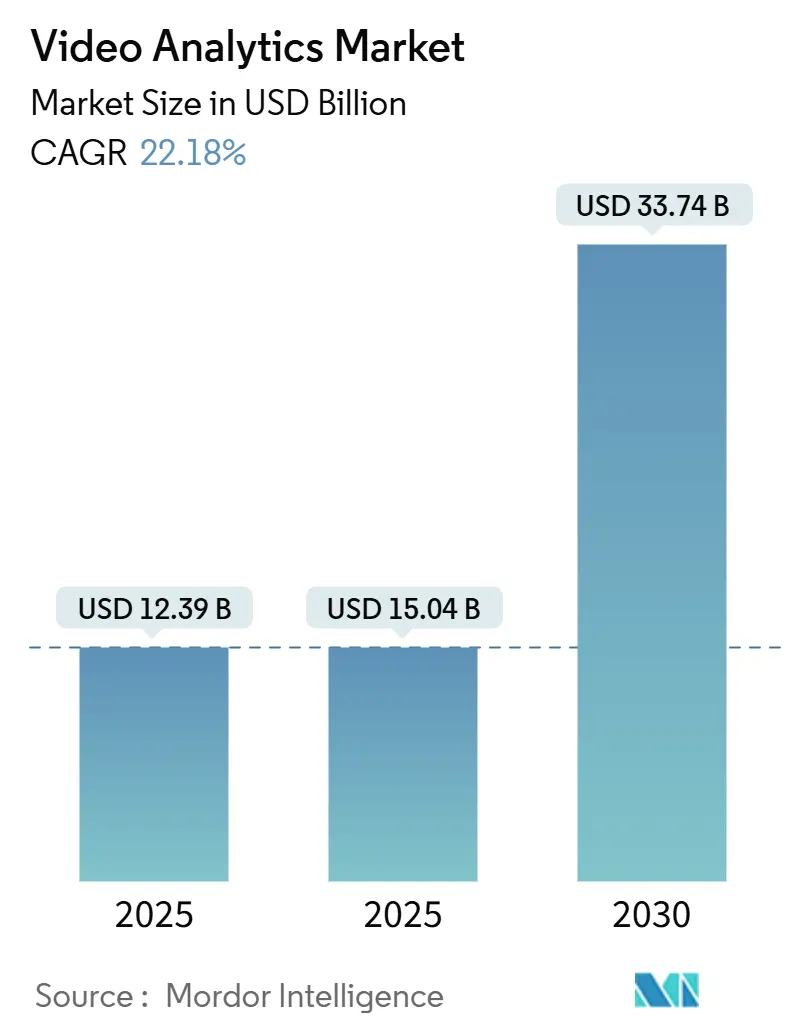

La taille du marché de l'analytique vidéo est projetée à 12,39 milliards USD en 2025, 15,04 milliards USD en 2026, et devrait atteindre 33,74 milliards USD d'ici 2030, avec un TCAC de 22,18 % de 2026 à 2030. La forte demande provient de l'informatique en périphérie basée sur l'IA, des déploiements rapides de la 5G et de la baisse du coût des caméras haute résolution. Les mandats réglementaires relatifs aux caméras portables aux États-Unis, les investissements dans les villes intelligentes en Asie-Pacifique et les règles strictes de protection des données en Europe façonnent collectivement les schémas d'adoption. Les tensions dans la chaîne d'approvisionnement autour des GPU et la hausse des prix des semi-conducteurs exercent une pression à court terme sur les marges, mais les avancées dans les accélérateurs à faible consommation d'énergie atténuent les obstacles liés aux coûts. Les alliances stratégiques entre les hyperscalers cloud et les fournisseurs natifs de l'IA raccourcissent le délai de mise sur le marché des solutions verticales, tandis que les écosystèmes d'API ouvertes accélèrent l'innovation tierce dans le commerce de détail, la santé et le transport.

Principaux enseignements du rapport

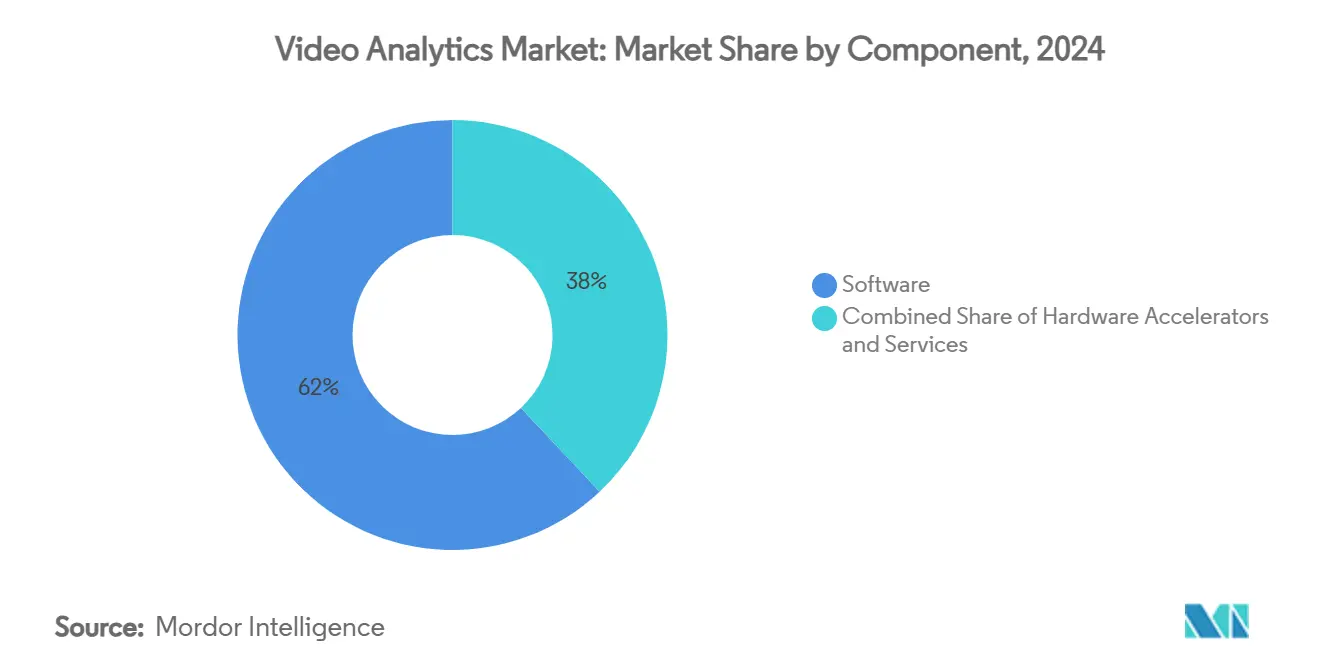

- Par composant, les solutions logicielles ont dominé avec 62 % de la part du marché de l'analytique vidéo en 2024 ; le SaaS basé sur le cloud devrait croître à un TCAC de 25,4 % jusqu'en 2030.

- Par application, la protection contre les intrusions et le périmètre a représenté 28 % de la taille du marché de l'analytique vidéo en 2024, tandis que la reconnaissance faciale progresse à un TCAC de 24,1 % jusqu'en 2030.

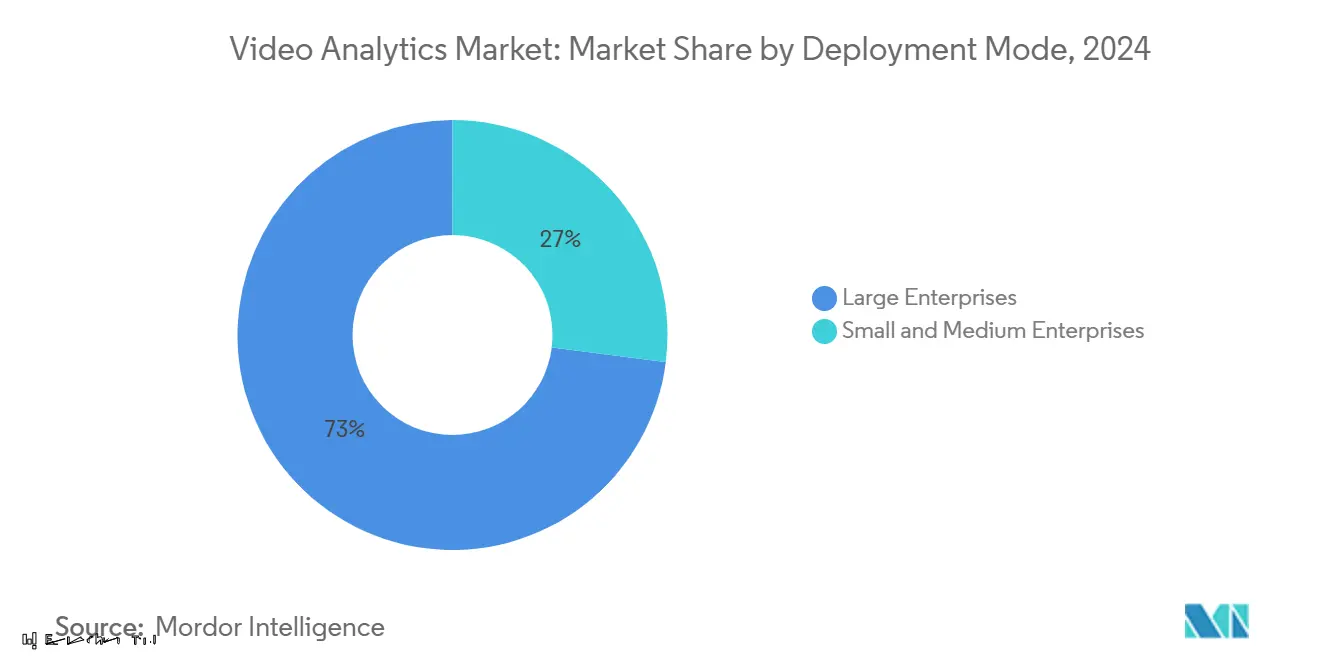

- Par mode de déploiement, les installations sur site/serveur ont détenu 67 % de la part du marché de l'analytique vidéo en 2024 ; les déploiements en périphérie affichent le TCAC projeté le plus élevé à 26,3 % sur 2025-2030.

- Par secteur d'utilisation final, le gouvernement et la sécurité publique ont maintenu une part de 31 % en 2024 ; la santé et les sciences de la vie se développent à un TCAC de 23,7 % jusqu'en 2030.

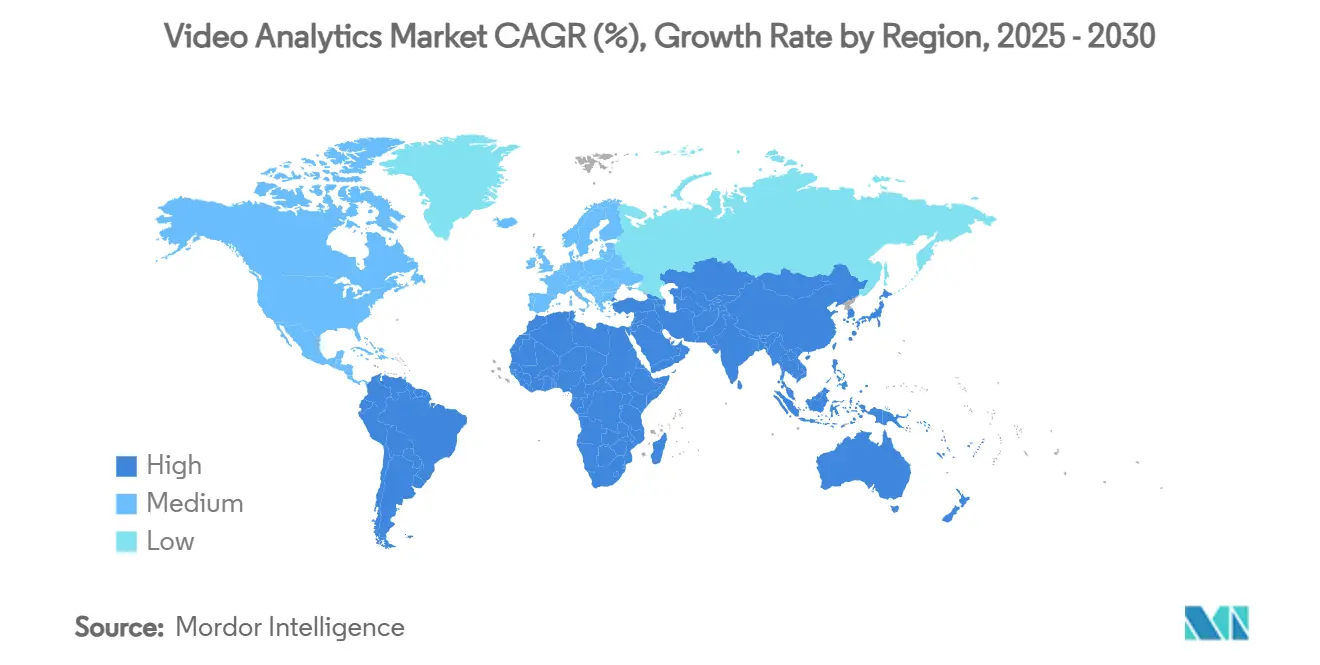

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 22 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'analytique vidéo

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration de la surveillance CCTV vers l'analytique basée sur l'IA dans les pays du CCG | +4.2% | Pays du CCG, répercussions sur la région MEA | Moyen terme (2-4 ans) |

| Initiatives de villes intelligentes | +3.8% | Mondial, concentré en APAC et dans les pays du CCG | Long terme (≥ 4 ans) |

| Intégration de l'analytique vidéo avec les systèmes de point de vente au détail en Amérique du Nord | +3.1% | Amérique du Nord, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Mandats pour l'analytique des caméras portables dans les forces de l'ordre américaines | +2.9% | États-Unis, influence sur les normes mondiales | Moyen terme (2-4 ans) |

| Analytique en périphérie pour les flottes de véhicules autonomes | +2.7% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Masquage de la confidentialité conforme au RGPD stimulant l'adoption dans le secteur de la santé européen | +2.4% | Europe, influence réglementaire mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration de la surveillance CCTV vers l'analytique basée sur l'IA dans les pays du CCG

Le Conseil de coopération du Golfe passe de la vidéosurveillance passive à une analytique intelligente capable de détecter les anomalies, de prédire les incidents et d'optimiser l'allocation des ressources. La Vision 2030 de l'Arabie saoudite et les programmes de villes intelligentes des Émirats arabes unis canalisent les financements publics vers la modernisation par l'IA des parcs de caméras existants, tandis que le plus grand centre commercial de Dubaï a démontré une détection d'anomalies en temps réel après une mise à niveau avec la technologie Icetana.[1]Bureau de presse Macnica, "Le principal centre commercial de Dubaï transforme son système de sécurité de vidéosurveillance avec Icetana," Macnica, macnica.com La forte confiance sociétale dans la technologie et la diversification loin des revenus pétroliers soutiennent un investissement durable. Les appareils prêts pour la périphérie réduisent les coûts de bande passante, et des normes d'interopérabilité pan-CCG émergent pour assurer le partage des données entre les plateformes urbaines. Ces facteurs ajoutent collectivement 4,2 points de pourcentage au TCAC prévu.

Initiatives de villes intelligentes

Les municipalités du monde entier intègrent l'analytique vidéo dans le contrôle du trafic, les centres de sécurité publique et les infrastructures de surveillance environnementale. Le comté d'Orange a déployé l'analytique IA sur 52 intersections, améliorant les indicateurs de sécurité routière et s'alignant sur l'objectif Vision Zéro de Caltrans.[2]Derq Communications, "Solutions de ville intelligente IA de nouvelle génération d'Econolite et Derq pour aider Caltrans dans ses initiatives de sécurité routière dans le comté d'Orange," Derq, derq.com La plateforme de gestion intelligente du trafic de Séoul applique des données météorologiques en direct pour prévenir les embouteillages, tandis que Copenhague exploite la vidéo du trafic cycliste pour la planification urbaine. Les liaisons 5G permettent des temps de réponse à la milliseconde, élargissant la portée de la surveillance statique à la gestion dynamique des foules. Les pipelines de financement à long terme des villes intelligentes confèrent à ce moteur une hausse de 3,8 points de pourcentage sur le TCAC.

Intégration de l'analytique vidéo avec les systèmes de point de vente au détail en Amérique du Nord

La démarque inconnue croissante, estimée à 132 milliards USD en 2024, pousse les détaillants à fusionner les données de transaction avec les flux vidéo. Le partenariat de DTiQ avec GNC déploie l'analytique de prévention des pertes dans des centaines de magasins, produisant un retour sur investissement rapide grâce aux rapports d'exceptions automatisés.[3]Salle de presse DTiQ, "DTiQ et GNC s'associent pour déployer la visibilité de la prévention des pertes en magasin à travers le pays," DTiQ, dtiq.com La plateforme de Beehive superpose des cartes thermiques en temps réel pour affiner les agencements de magasins et la gestion du personnel. L'intégration réduit le temps d'investigation, renforce les chaînes de preuves et prend en charge l'analytique de gestion des files d'attente, ajoutant 3,1 points de pourcentage à la croissance du marché.

Mandats pour l'analytique des caméras portables dans les forces de l'ordre américaines

Les caméras portables sont désormais standard dans 82 % des agences américaines, mais l'examen manuel des images est impraticable. Le département de police de Paterson a adopté le moteur IA de Truleo pour signaler automatiquement les risques d'escalade. Des pilotes similaires au NYPD se concentrent sur la transparence et les informations de formation. Les lois sur la confidentialité au Texas, en Floride et en Oregon exigent la suppression des informations personnellement identifiables avant la diffusion publique.[4]Personnel de Police1, "Ce que les nouvelles lois sur la confidentialité des données au Texas, en Floride et en Oregon signifient pour les forces de l'ordre," Police1, police1.com La pression de conformité et les gains d'efficacité augmentent le TCAC du secteur de 2,9 points de pourcentage.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommation élevée d'énergie des GPU sur les sites pétroliers et gaziers éloignés | -2.8% | Mondial, concentré dans les sites éloignés | Moyen terme (2-4 ans) |

| Fragmentation des micrologiciels de caméras dans le commerce de détail en Amérique latine | -2.1% | Amérique latine, marchés émergents | Court terme (≤ 2 ans) |

| Risques de litiges liés à la BIPA sur l'analytique faciale aux États-Unis | -1.9% | États-Unis, influence sur les pratiques mondiales | Long terme (≥ 4 ans) |

| Manque de jeux de données en langues locales dans les aéroports du Moyen-Orient | -1.6% | Moyen-Orient, environnements multilingues | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Consommation élevée d'énergie des GPU sur les sites pétroliers et gaziers éloignés

Les installations hors réseau dépendent de générateurs diesel, rendant les clusters multi-GPU coûteux et peu pratiques. Les contraintes d'approvisionnement en GPU haut de gamme aggravent encore l'obstacle. L'accélérateur PCIe Metis d'Axelera a démontré une consommation d'énergie 5 fois inférieure et un coût 4 fois inférieur à celui des configurations GPU conventionnelles tout en maintenant les performances analytiques. Cependant, la gestion thermique, la logistique de maintenance et le manque de personnel technique qualifié sur les sites éloignés ralentissent l'adoption, soustrayant 2,8 points de pourcentage au TCAC prévu.

Fragmentation des micrologiciels de caméras dans le commerce de détail en Amérique latine

Les chaînes de distribution en Amérique latine exploitent souvent des parcs de caméras multi-fournisseurs avec des micrologiciels propriétaires dépourvus d'API unifiées. Les projets d'intégration entraînent des coûts supplémentaires de middleware et de remplacement de matériel. Les petits détaillants sans équipes informatiques internes font face à de longs délais de déploiement et à des surcharges de formation. L'analytique hébergée dans le cloud pourrait contourner le verrouillage des micrologiciels, mais dépend d'une connectivité stable qui reste inégale dans certaines parties de la région. La complexité qui en résulte réduit le potentiel de croissance de 2,1 points de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule la migration vers le cloud

Les solutions logicielles ont représenté 62 % du marché de l'analytique vidéo en 2024, les clients ayant privilégié les modèles d'IA par rapport aux mises à niveau matérielles. Le SaaS à tarification par abonnement devrait croître à un TCAC de 25,4 % à mesure que les entreprises échangent les dépenses d'investissement contre des dépenses d'exploitation et exploitent la capacité cloud élastique. Les cadres hybrides maintiennent les flux sensibles sur site tout en envoyant les métadonnées vers le cloud, équilibrant souveraineté et évolutivité. Les accélérateurs matériels gagnent du terrain pour l'inférence en périphérie, notamment dans les cours logistiques et les restaurants à service rapide où les budgets de latence sont stricts. Le réseau SMAST de l'Université de Virginie souligne le bond de précision désormais réalisable grâce aux modèles basés sur les transformeurs.

Les services se développent en parallèle. Les offres gérées séduisent les organisations manquant d'expertise analytique 24h/24 et 7j/7, tandis que les services professionnels restent essentiels pour les déploiements multi-sites, les intégrations d'API et la validation de conformité. À mesure que la pénétration du SaaS s'approfondit, les fournisseurs de services gérés regroupent la surveillance de l'état, les mises à jour de modèles et les contrôles de cyberhygiène dans une tarification par caméra. Ensemble, ces tendances confirment la primauté des logiciels et renforcent la pondération à long terme des revenus logiciels dans la taille du marché de l'analytique vidéo.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la reconnaissance faciale progresse malgré les préoccupations relatives à la confidentialité

La protection contre les intrusions et le périmètre a conservé 28 % de la part du marché de l'analytique vidéo en 2024, ancrée par les mandats de sécurité des infrastructures critiques et des campus. L'analytique de reconnaissance faciale et démographique devrait se composer à un TCAC de 24,1 % jusqu'en 2030 malgré une réglementation fragmentée. Les aéroports déploient un filtrage passif des listes de surveillance, tandis que les détaillants utilisent la démographie basée sur le visage pour la segmentation marketing, à condition que les règles de consentement soient respectées. L'analytique du trafic bénéficie également des projets de villes intelligentes, et les systèmes de reconnaissance automatique des plaques d'immatriculation seuls devraient atteindre 4,8 milliards USD d'ici 2027.

La reconnaissance comportementale a évolué au-delà de la simple détection de flânerie ; les algorithmes modernes isolent désormais les gestes violents en temps réel, facilitant une intervention de sécurité rapide. La cartographie thermique en commerce de détail boucle la boucle entre le mouvement des acheteurs et le merchandising. L'étendue des cas d'utilisation maintient une diversification élevée des applications et positionne les suites analytiques pour répondre à plusieurs besoins dans le cadre d'une seule licence.

Par secteur d'utilisation final : la santé émerge comme leader de croissance

Le gouvernement et la sécurité publique ont conservé une part de 31 % en 2024, soutenus par les réseaux de caméras à l'échelle de la ville et l'évolution des mandats policiers. La santé devrait se développer à un TCAC de 23,7 %, alimentée par les exigences de surveillance continue des patients et les solutions de masquage de la confidentialité conformes au RGPD. Le système de LookDeep Health traite plus de 300 flux de patients à haut risque tout en protégeant les identités.

Le commerce de détail investit pour réduire la démarque inconnue et affiner les informations sur les clients, tandis que le secteur BFSI utilise la vision par ordinateur pour la sécurité des distributeurs automatiques et l'analytique des agences. Les opérateurs de transport déploient l'analytique pour la maintenance prédictive et la conformité en matière de sécurité. Les cas d'utilisation industriels couvrent la détection des équipements de protection, l'inspection des défauts et l'optimisation des flux de travail, reflétant la diffusion intersectorielle des meilleures pratiques.

Par mode de déploiement : l'informatique en périphérie accélère le traitement en temps réel

Les configurations sur site et sur serveur central ont détenu 67 % du marché de l'analytique vidéo en 2024, principalement dans les secteurs gouvernemental et financier où la souveraineté des données est non négociable. Les déploiements en périphérie devraient cependant progresser à un TCAC de 26,3 % à mesure que les boîtiers IA compacts et les accélérateurs ASIC apportent une inférence à la milliseconde aux points de contrôle, aux voies de service au volant et aux lignes de production. Le cadre d'adaptation à faible rang en chaîne de VideoMind montre comment des modèles légers peuvent effectuer une analyse continue sur des nœuds à ressources limitées.

Le déploiement cloud reste attrayant pour la recherche dans les archives, l'analytique à la demande et les charges de travail d'entraînement élastiques, notamment là où le haut débit est robuste. La norme émergente est un maillage hybride qui pousse l'inférence critique dans le temps vers la périphérie tout en centralisant le réentraînement par apprentissage profond et la visualisation des tableaux de bord. Ce mélange contrôle les frais de bande passante, préserve la confidentialité et satisfait les accords de niveau de service à faible latence.

Par taille d'organisation : les grandes entreprises stimulent l'adoption

Les grandes entreprises ont contrôlé 73 % de la part du marché de l'analytique vidéo en 2024 et devraient croître à un TCAC de 23,5 % à mesure que les déploiements multi-sites nécessitent de l'échelle, de la redondance et des protections cybernétiques avancées. La solution de comptage de fréquentation en périphérie de Telstra Retail a atteint une précision de comptage de 95 % tout en masquant les identités au niveau de l'appareil. De tels déploiements exigent des clusters à haute disponibilité, une authentification multifacteur et des intégrations avec les centres d'opérations de sécurité.

Les petites et moyennes entreprises sont à la traîne en raison des limites de capital et des lacunes en matière de compétences d'intégration, mais les offres groupées SaaS et les passerelles agnostiques aux caméras abaissent les barrières à l'entrée. Les fournisseurs de services gérés ciblent les PME avec des forfaits à croissance progressive qui regroupent la location de matériel, l'analytique cloud et les rapports de conformité dans une seule facture mensuelle. Sur l'horizon de prévision, l'adoption par les PME augmentera la pénétration globale des caméras, mais les grandes entreprises continueront de dicter les feuilles de route des fonctionnalités des plateformes.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'analytique vidéo avec une part de revenus de 38 % en 2024, ancrée par les subventions fédérales et étatiques pour les programmes de caméras portables et les initiatives agressives de prévention des pertes dans le commerce de détail. Les mesures de relance post-pandémie ont accéléré les mises à niveau de la surveillance urbaine, tandis que les déploiements 5G soutiennent les déploiements en périphérie à faible latence. L'interdiction par le Canada de certains fournisseurs a incité les acheteurs du secteur public à diversifier leurs chaînes d'approvisionnement, ouvrant la voie aux fournisseurs nationaux et européens.

L'Asie-Pacifique devrait afficher un TCAC de 22 % jusqu'en 2030, bénéficiant de la construction de mégapoles, de l'automatisation des usines et des politiques nationales en matière d'IA. Le vaste parc de surveillance de la Chine favorise l'entraînement d'algorithmes développés localement, bien que les restrictions à l'exportation affectent l'approvisionnement en composants étrangers. Le Japon et la Corée du Sud mettent l'accent sur le contrôle de la qualité industrielle, tandis que les gouvernements d'Asie du Sud-Est se concentrent sur la modernisation des transports. Les coûts de main-d'œuvre élevés en Australie encouragent les modèles de libre-service basés sur l'analytique dans le commerce de détail et l'hôtellerie.

L'Europe équilibre l'innovation avec des règles de confidentialité strictes. La loi européenne sur l'IA classe la reconnaissance faciale comme un risque élevé, obligeant les fournisseurs à intégrer des tests de biais et des pistes d'audit. L'adoption dans le secteur de la santé s'accélère grâce au masquage conforme au RGPD, tandis que des projets pilotes de villes intelligentes en Scandinavie intègrent la fusion de capteurs environnementaux. Les préoccupations de sécurité nationale stimulent les initiatives matérielles fabriquées en Europe, soutenant la souveraineté régionale des puces et renforçant la résilience de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché de l'analytique vidéo présente une fragmentation modérée. Les fabricants de caméras établis tels que Hikvision et Axis Communications conservent la fidélité à la marque et la profondeur des canaux, mais les start-ups natives de l'IA accélèrent les cycles d'innovation avec des modèles spécialisés et des puces à faible consommation. Comcast Smart Solutions a étendu sa portée en s'associant avec Eagle Eye Networks et C2RO, montrant comment les opérateurs de télécommunications exploitent les actifs réseau pour regrouper l'analytique.

Les hyperscalers cloud poursuivent une influence sur l'écosystème plutôt que des revenus matériels. La collaboration stratégique de Coactive AI avec AWS intègre des flux de travail d'IA générative pour les données visuelles, élargissant les cas d'utilisation adressables au-delà de la sécurité. Les accélérateurs dédiés d'Axelera AI réduisent le coût total de possession, intensifiant la concurrence par les prix face aux piles centrées sur les GPU. L'acquisition d'IntelliVision par Nipun Vision préserve sa gamme de produits tout en injectant de nouveaux capitaux pour les algorithmes de mobilité autonome.

La différenciation algorithmique reste essentielle. Le transformeur SMAST de l'Université de Virginie a amélioré la précision de la reconnaissance d'actions, établissant un nouveau standard pour l'analytique centrée sur l'humain. Les fournisseurs regroupent des pipelines d'apprentissage continu pour adapter les modèles à travers les géographies et les types de caméras, faisant de la performance de l'IA une cible mouvante qui renouvelle les cycles de mise à niveau. À mesure que l'intérêt du capital-investissement augmente, l'activité de fusions et acquisitions est susceptible de consolider les fournisseurs de niveau intermédiaire et d'accélérer la convergence des plateformes.

Leaders du secteur de l'analytique vidéo

Axis Communications AB

Cisco Systems, Inc.

International Business Machines Corporation

Aventura Technologies Inc.

Avigilon Corporation (Motorola Solutions)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Hudl a acquis Balltime, une plateforme d'analyse du volleyball basée sur l'IA, élargissant son portefeuille d'analytique sportive et démontrant l'intégration croissante de l'analytique vidéo dans l'évaluation des performances athlétiques.

- Janvier 2025 : Amagi a annoncé un partenariat stratégique avec Tellyo pour intégrer une suite avancée d'outils vidéo pour les diffuseurs sportifs et d'information, combinant l'infrastructure de diffusion basée sur le cloud d'Amagi avec les capacités de production vidéo de Tellyo pour rationaliser les flux de travail de plus de 700 marques de contenu dans plus de 40 pays.

- Janvier 2025 : Coactive AI a signé un accord de collaboration stratégique avec AWS pour fournir des solutions améliorées d'analytique d'images et de vidéos, exploitant l'IA générative pour rationaliser l'organisation et l'analyse des données visuelles non structurées pour les clients des secteurs des médias et du divertissement, du commerce de détail, de la technologie et de l'immobilier.

- Novembre 2024 : IntelliVision, fournisseur mondial d'IA et d'analytique vidéo, a été acquis par Nipun Vision Corporation auprès de Nice North America, permettant à l'entreprise de fonctionner comme une entité indépendante tout en se concentrant sur la sécurité, la surveillance et les systèmes avancés d'aide à la conduite pour les flottes.

Portée du rapport mondial sur le marché de l'analytique vidéo

L'analytique vidéo est un logiciel utilisé pour surveiller les flux vidéo en quasi temps réel. Lors de la surveillance des vidéos, le logiciel identifie des attributs, des événements ou des schémas de comportement spécifiques via l'analyse vidéo des environnements surveillés. Le logiciel peut générer des alertes automatiques et faciliter l'analyse forensique des données historiques pour identifier les tendances, les schémas et les incidents. Le logiciel permet aux utilisateurs d'analyser, d'organiser et de partager toute information tirée des données pour prendre des décisions plus intelligentes et meilleures.

Le marché de l'analytique vidéo est segmenté par type (logiciels (sur site et cloud) et services), par utilisateur final (BFSI, santé, commerce de détail et logistique, infrastructures critiques, hôtellerie et transport, défense et sécurité, et autres secteurs d'utilisation final), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Logiciels | Sur site |

| Basé sur le cloud (SaaS) | |

| Accélérateurs matériels | |

| Services | Services gérés |

| Services professionnels |

| Protection contre les intrusions et le périmètre |

| Comptage de foule et de personnes |

| Reconnaissance faciale et démographie |

| Analytique du trafic et des véhicules (reconnaissance automatique des plaques d'immatriculation, détection d'incidents) |

| Reconnaissance comportementale (flânerie, violence) |

| Cartographie thermique et conversion en commerce de détail |

| Périphérie |

| Sur site / Serveur |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gouvernement et sécurité publique |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Infrastructures critiques et énergie |

| Hôtellerie et divertissement |

| Fabrication et industrie |

| Autres (éducation, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (DK, SE, NO, FI) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | Sur site | |

| Basé sur le cloud (SaaS) | |||

| Accélérateurs matériels | |||

| Services | Services gérés | ||

| Services professionnels | |||

| Par application | Protection contre les intrusions et le périmètre | ||

| Comptage de foule et de personnes | |||

| Reconnaissance faciale et démographie | |||

| Analytique du trafic et des véhicules (reconnaissance automatique des plaques d'immatriculation, détection d'incidents) | |||

| Reconnaissance comportementale (flânerie, violence) | |||

| Cartographie thermique et conversion en commerce de détail | |||

| Par mode de déploiement | Périphérie | ||

| Sur site / Serveur | |||

| Cloud | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | Gouvernement et sécurité publique | ||

| BFSI | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Transport et logistique | |||

| Infrastructures critiques et énergie | |||

| Hôtellerie et divertissement | |||

| Fabrication et industrie | |||

| Autres (éducation, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques (DK, SE, NO, FI) | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique vidéo ?

Le marché de l'analytique vidéo s'élève à 12,39 milliards USD en 2025 et devrait atteindre 33,74 milliards USD d'ici 2030, affichant un TCAC de 22,18 %.

Quel segment de composant domine le marché ?

Les logiciels dominent, représentant 62 % de la part de marché en 2024, avec les solutions SaaS basées sur le cloud connaissant la croissance la plus rapide à un TCAC de 25,4 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 22 % sur 2025-2030 en raison des importants investissements dans les villes intelligentes et l'automatisation de la fabrication.

Comment les déploiements en périphérie influencent-ils l'adoption ?

Les mises en œuvre en périphérie devraient se développer à un TCAC de 26,3 % à mesure que les organisations recherchent une inférence en temps réel, une réduction des coûts de bande passante et la conformité en matière de souveraineté des données.

Pourquoi la santé est-elle un secteur à forte croissance ?

Les établissements de santé adoptent le masquage de la confidentialité conforme au RGPD et l'analytique de surveillance continue des patients, stimulant un TCAC de 23,7 % pour le secteur.

Quels sont les principaux freins à la croissance du marché ?

La consommation élevée d'énergie des GPU sur les sites éloignés et la fragmentation des micrologiciels de caméras dans le commerce de détail en Amérique latine réduisent collectivement le TCAC global de 4,9 points de pourcentage.

Dernière mise à jour de la page le: